Tamanho e Participação do Mercado de Fungicidas na África

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 440 Bilhões de dólares |

| Tamanho do Mercado (2026) | 452.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 521.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.89% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fungicidas na África por Mordor Intelligence

Espera-se que o tamanho do mercado de fungicidas na África cresça de USD 440 milhões em 2025 para USD 452,72 milhões em 2026 e está previsto para atingir USD 521,99 milhões até 2031, a uma CAGR de 2,89% no período 2026-2031. A pressão de doenças impulsionada pelo aumento das temperaturas, a expansão dos programas governamentais de segurança alimentar e o rápido crescimento das tecnologias de pulverização de precisão são as principais forças por trás deste avanço constante. A variabilidade climática está aumentando a incidência de doenças foliares em culturas básicas e de alto valor, levando os produtores a aumentar tanto a frequência de aplicação quanto os gastos. Os governos da África Ocidental e Oriental estão agrupando fungicidas com créditos de insumos e esquemas de reservas de grãos, o que sustenta a demanda mesmo em sistemas de pequenos agricultores. Os clusters de horticultura orientados para exportação no Norte e no Sul da África favorecem químicas mais recentes que cumprem os limites de resíduos europeus, impulsionando a composição geral de produtos em direção a formulações premium. Enquanto isso, serviços de pulverização baseados em drones e guiados por sensores estão emergindo no Quénia, na Nigéria e na África do Sul, melhorando a precisão do momento de aplicação e reduzindo o desperdício, o que reforça a confiança dos produtores nos canais formais de proteção de culturas.

Principais Conclusões do Relatório

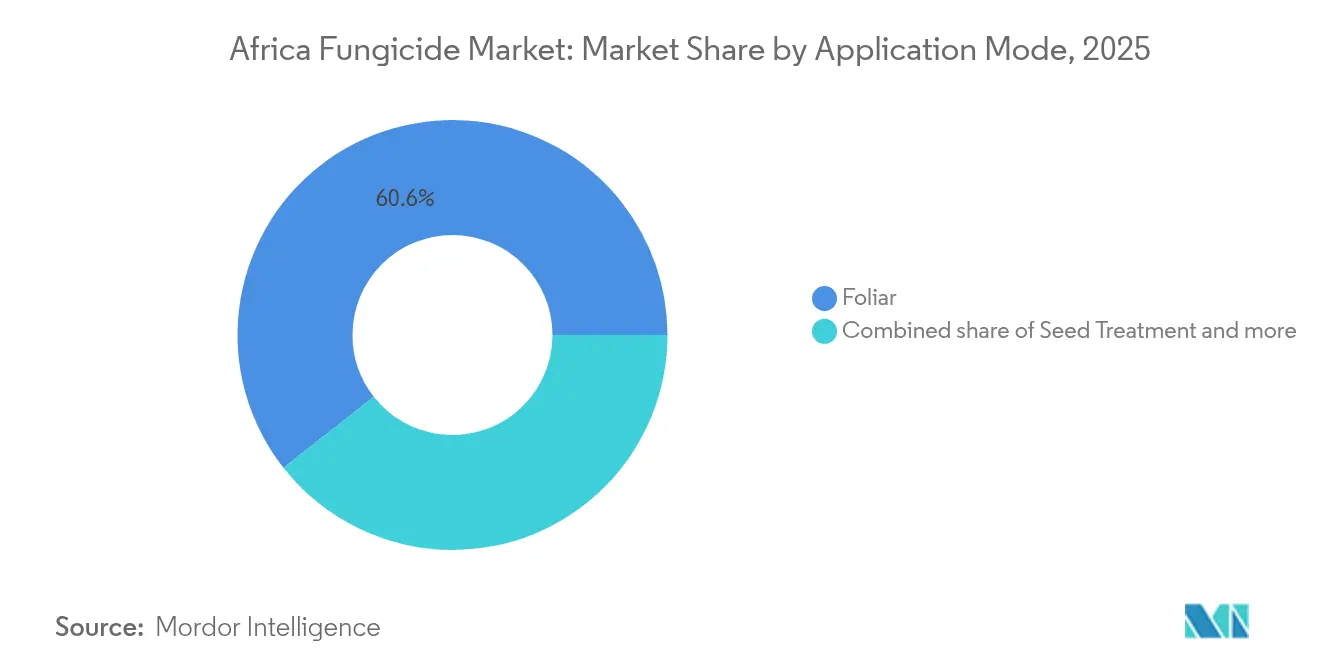

- Por modo de aplicação, o foliar liderou com 60,60% da participação do mercado de fungicidas na África em 2025, enquanto o foliar está crescendo a uma CAGR de 2,95% até 2031.

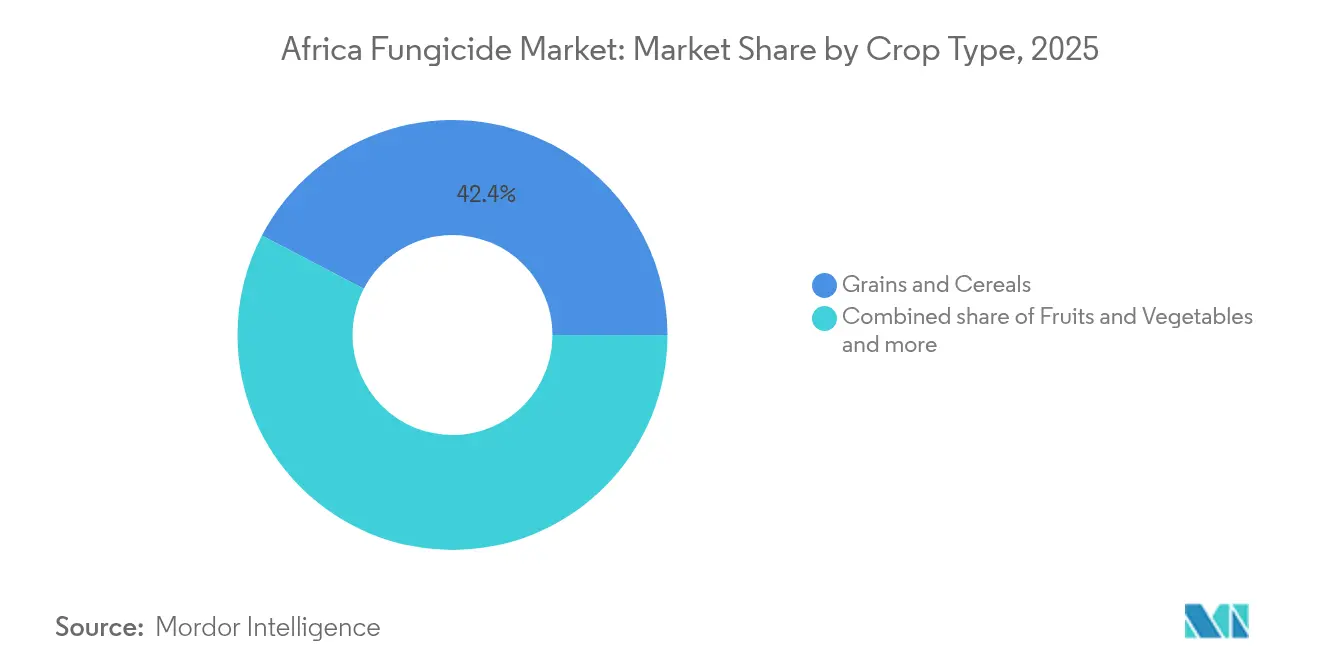

- Por tipo de cultura, grãos e cereais representaram 42,35% do tamanho do mercado de fungicidas na África em 2025, enquanto frutas e hortaliças estão crescendo a uma CAGR de 3,05% até 2031.

- Por Geografia, a África do Sul liderou com 11,75% do tamanho do mercado de fungicidas na África em 2025, enquanto a África do Sul está crescendo a uma CAGR de 2,67% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Fungicidas na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de doenças foliares impulsionado pelas alterações climáticas | +0.8% | África Ocidental e Central com maior impacto | Médio prazo (2-4 anos) |

| Programas governamentais de segurança alimentar que aceleram a adoção de fungicidas | +0.6% | África Subsariana | Curto prazo (≤ 2 anos) |

| Rápida transição para culturas hortícolas de alto valor | +0.5% | Norte e Sul da África | Médio prazo (2-4 anos) |

| Expansão da agricultura em ambiente controlado em toda a África Oriental | +0.4% | Núcleo da África Oriental | Longo prazo (≥ 4 anos) |

| Pressão de conformidade com os limites de resíduos europeus nas cadeias de abastecimento de exportação | +0.3% | Corredores de exportação | Curto prazo (≤ 2 anos) |

| Ascensão de prestadores de serviços de pulverização de precisão baseados em drones | +0.2% | África do Sul, Quénia, Nigéria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Doenças Foliares Impulsionado pelas Alterações Climáticas

O aumento das temperaturas e as mudanças nos padrões de precipitação em toda a África intensificam a carga de agentes patogénicos fúngicos, criando uma procura sustentada de fungicidas foliares para além das aplicações sazonais tradicionais. A investigação indica que aumentos de temperatura de 1-2°C expandem o alcance geográfico dos principais agentes patogénicos de plantas, com a ferrugem foliar, o oídio e a requeima demonstrando maior virulência em condições de humidade elevada. As regiões cacaueiras da África Ocidental enfrentam pressão particular da doença da vagem negra, enquanto as zonas cafeicultoras da África Oriental confrontam uma maior incidência de ferrugem foliar do café, impulsionando a procura especializada de fungicidas em culturas de exportação de alto valor. O quadro de adaptação climática da União Africana reconhece a proteção de culturas como infraestrutura essencial, apoiando esforços de harmonização regulatória que facilitam o acesso a fungicidas nos estados membros.

Programas Governamentais de Segurança Alimentar que Aceleram a Adoção de Fungicidas

As políticas estratégicas de reservas de grãos e os programas de subsídio de insumos em toda a África Subsariana estimulam diretamente a adoção de fungicidas através da redução dos custos para os agricultores e do apoio técnico de extensão rural. O Programa de Tomadores de Empréstimos Âncora da Nigéria e as iniciativas do Conselho Nacional de Cereais e Produtos da Nigéria e do Quénia integram a proteção de culturas em pacotes abrangentes de financiamento agrícola, garantindo a disponibilidade de fungicidas durante as janelas críticas de aplicação. A Fase II do Programa de Crescimento Agrícola da Etiópia aloca recursos substanciais para a gestão da ferrugem do trigo, enquanto o Programa de Intensificação de Culturas do Ruanda exige práticas integradas de gestão de pragas que incluem aplicações profiláticas de fungicidas. Estas intervenções revelam-se particularmente eficazes em sistemas de pequenos agricultores onde os agricultores individuais carecem de recursos para uma gestão atempada de doenças, criando uma procura sustentada que transcende os padrões de adoção orientados pelo mercado.

Rápida Transição para Culturas Hortícolas de Alto Valor

A expansão da produção de frutas e hortaliças orientada para a exportação no Norte e no Sul da África gera uma procura premium de fungicidas caracterizada por tolerâncias rigorosas de resíduos e requisitos precisos de momento de aplicação. O setor de exportação de citrinos de Marrocos, avaliado em mais de USD 1,2 mil milhões anualmente, impulsiona a adoção de fungicidas conformes com os intervalos pré-colheita que mantêm o acesso ao mercado europeu [1]Fonte: Escritório Nacional de Segurança Alimentar de Marrocos, "Ações de Fitofarmacologia e Vigilância," onssa.gov.ma . As indústrias de uva de mesa e fruta de caroço da África do Sul implementam programas abrangentes de pulverização utilizando múltiplos modos de ação para prevenir o desenvolvimento de resistências, enquanto as exportações de batata do Egito exigem protocolos especializados de gestão da requeima. A transição para o cultivo protegido nestas regiões intensifica ainda mais o uso de fungicidas, pois os sistemas de estufa e túnel concentram a pressão de doenças, permitindo ao mesmo tempo um momento de aplicação preciso que maximiza a eficácia e minimiza o risco de resíduos.

Expansão da Agricultura em Ambiente Controlado em Toda a África Oriental

A adoção de estufas e redes de sombra no Quénia, na Etiópia e na Tanzânia cria ambientes de pressão de doenças concentrada que requerem programas especializados de fungicidas, distintos dos utilizados em aplicações em campo aberto. O setor florícola do Quénia, que gera receitas de exportação, demonstra a viabilidade económica da proteção intensiva de culturas em ambientes controlados. A produção etíope de hortaliças em estufa para mercados domésticos e regionais expande-se rapidamente, apoiada por instituições de financiamento ao desenvolvimento que reconhecem a agricultura em ambiente controlado como infraestrutura de adaptação climática. Estes sistemas permitem um controlo preciso do momento de aplicação e da dosagem de fungicidas, frequentemente exigindo ingredientes ativos de maior valor com modos de ação específicos que previnem o desenvolvimento de resistências em espaços fechados onde as populações de agentes patogénicos ciclam rapidamente.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eliminação regulatória progressiva de ingredientes ativos legados | −0.4% | Regiões orientadas para exportação | Médio prazo (2-4 anos) |

| Preços técnicos voláteis de origem chinesa e custos de transporte marítimo | −0.3% | Mercados dependentes de importação | Curto prazo (≤ 2 anos) |

| Proliferação de produtos falsificados/abaixo do padrão | −0.2% | África Ocidental e Central | Médio prazo (2-4 anos) |

| Crescente substituição por fungicidas biológicos produzidos na exploração agrícola | −0.1% | África Oriental e Austral | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eliminação Regulatória Progressiva de Ingredientes Ativos Legados

A harmonização continental dos regulamentos de pesticidas restringe cada vez mais o acesso a químicas de fungicidas estabelecidas, forçando transições dispendiosas para ingredientes ativos mais recentes com dados limitados de eficácia local. O Quadro de Política SPS da União Africana impõe o alinhamento dos estados membros com as normas internacionais, resultando em eliminações progressivas coordenadas de substâncias como o clorotalonil e o mancozebe, que historicamente ancoraram os programas de proteção de culturas em África[2]Fonte: Comissão da União Africana, "Quadro de Política SPS," au.int . A ONSSA de Marrocos retirou 15 substâncias ativas entre 2018-2020, enquanto o Conselho de Controlo de Produtos Fitossanitários do Quénia implementa requisitos de registo cada vez mais rigorosos que favorecem as empresas multinacionais em detrimento dos formuladores regionais. Estas mudanças regulatórias criam perturbações no abastecimento e volatilidade de preços à medida que os agricultores se adaptam às químicas de substituição, enquanto os distribuidores de insumos agrícolas de menor dimensão enfrentam a obsolescência de inventário e a redução da disponibilidade de produtos.

Preços Técnicos Voláteis de Origem Chinesa e Custos de Transporte Marítimo

As perturbações na cadeia de abastecimento e as flutuações nos custos de matérias-primas na China, que fornece aproximadamente 60% dos ingredientes ativos de fungicidas a nível mundial, criam pressões de preços imprevisíveis que desencorajam a adoção por parte dos agricultores e desestabilizam as margens dos distribuidores. Os custos de energia, as despesas de conformidade ambiental e as restrições de exportação nas principais províncias produtoras chinesas geram uma volatilidade de preços que os importadores africanos não conseguem cobrir eficazmente [3]Fonte: Associação da Indústria de Proteção de Culturas da China, "Relatório de Análise de Mercado," ccpia.org.cn . As taxas de transporte de contentores entre a Ásia e os portos africanos registaram aumentos de 300-400% durante 2021-2022, com efeitos residuais a continuar até 2024-2025 à medida que as redes logísticas se normalizam. Os distribuidores regionais com capital de giro limitado não conseguem absorver estas flutuações de custos, levando a atrasos na disponibilidade de produtos e redução do acesso dos agricultores durante as janelas críticas de aplicação quando a pressão de doenças atinge o pico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Aplicação: As Aplicações Foliares Impulsionam a Expansão do Mercado

A aplicação foliar detém uma participação de mercado de 60,60% em 2025, refletindo o predomínio das doenças que visam as folhas nos diversos sistemas de cultivo e condições climáticas da África. Este segmento apresenta o crescimento mais rápido, a uma CAGR de 2,95% até 2031, impulsionado pela pressão de doenças induzida pelo clima e pelas tecnologias de aplicação de precisão que melhoram a eficácia enquanto reduzem o impacto ambiental.

A pulverização foliar permite um controlo preciso das doenças ao aplicar diretamente os fungicidas sobre a folhagem, garantindo que o tratamento atinge eficazmente as populações de pragas enquanto minimiza a exposição a organismos não alvo. O método demonstrou-se particularmente bem-sucedido no controlo de várias doenças das culturas, incluindo a fusariose da espiga do trigo e as manchas foliares no cultivo do amendoim em toda a África. Os agricultores de todo o continente preferem a aplicação foliar devido à sua compatibilidade com outros tratamentos e à capacidade de atuar antes que as infeções se estabeleçam.

Por Tipo de Cultura: Grãos e Cereais Ancoram a Estrutura da Procura

Os grãos e cereais dominam o consumo de fungicidas com uma participação de mercado de 42,35% em 2025, refletindo as prioridades de segurança alimentar governamentais e os programas de subsídio que garantem o acesso à proteção de culturas para a produção de alimentos básicos. A gestão da ferrugem do trigo em toda a África Oriental e o controlo de doenças do milho no Sul da África impulsionam uma procura consistente, enquanto a produção de arroz na África Ocidental adota cada vez mais programas de fungicidas à medida que os esforços de intensificação expandem o potencial de produção. Esta posição de mercado significativa é principalmente impulsionada pelo papel de África como grande produtor de cereais como sorgo, milho, milheto pérola, milheto dedo, teff e arroz africano. O milho, sendo uma cultura alimentar importante cultivada em diversas zonas agrícolas e sistemas de produção da África Subsariana, enfrenta desafios consideráveis por parte de doenças fúngicas como o borde blanco, o míldio, a mancha foliar de Phaeosphaeria e a podridão do caule por Botryodiplodia.

As frutas e hortaliças emergem como o segmento de crescimento mais rápido, a uma CAGR de 3,05%, impulsionadas pela expansão do mercado de exportação e pelos requisitos de conformidade com os resíduos europeus que favorecem as químicas de fungicidas mais recentes. Este crescimento acelerado é atribuído ao foco crescente em culturas hortícolas de alto valor e à crescente consciencialização sobre as medidas de proteção de culturas entre os agricultores. O crescimento do segmento é particularmente impulsionado pelo cultivo de frutas importantes como bananas, ananases, tâmaras, figos, azeitonas e citrinos, juntamente com hortaliças principais, incluindo tomates e cebolas.

Análise Geográfica

A África do Sul estabeleceu-se como um ator dominante no mercado de fungicidas africano, detendo aproximadamente 11,75% do valor total do mercado em 2025, com uma CAGR de 2,67% até 2031. A economia agrícola orientada para o mercado do país caracteriza-se pela sua notável diversidade, abrangendo grandes cereais, oleaginosas, frutas de clima temperado, frutas subtropicais e hortaliças. O mercado de fungicidas na África do Sul é principalmente impulsionado pelo segmento de grãos e cereais, que representa uma parcela significativa da produção agrícola. As práticas agrícolas avançadas e a infraestrutura bem desenvolvida do país facilitam a distribuição e aplicação eficiente de fungicidas.

A África Ocidental apresenta um potencial de crescimento significativo, impulsionado por iniciativas governamentais de segurança alimentar e pela expansão da agricultura comercial na Nigéria, no Gana e na Costa do Marfim. A agenda de transformação agrícola da Nigéria enfatiza a proteção de culturas como infraestrutura essencial, enquanto o setor cacaueiro do Gana implementa programas abrangentes de gestão da vagem negra apoiados por parceiros internacionais de desenvolvimento. A sub-região enfrenta desafios significativos com produtos falsificados e fiscalização regulatória limitada, criando oportunidades para fornecedores legítimos que investem na educação dos agricultores e em programas de garantia de qualidade.

A África Oriental demonstra um crescimento equilibrado, apoiado pelos setores de exportação de café e floricultura que exigem programas especializados de fungicidas e pela expansão da agricultura em ambiente controlado no Quénia e na Etiópia. O Sul da África, ancorado pelo setor agrícola avançado da África do Sul, mantém um crescimento estável através de cadeias de abastecimento estabelecidas e quadros regulatórios que facilitam a adoção de tecnologia. A África Central continua a ser o menor mercado regional, mas mostra um potencial emergente à medida que os programas de desenvolvimento de infraestruturas e modernização agrícola ganham impulso, particularmente nos sistemas de produção de cacau e café dos Camarões.

Panorama Competitivo

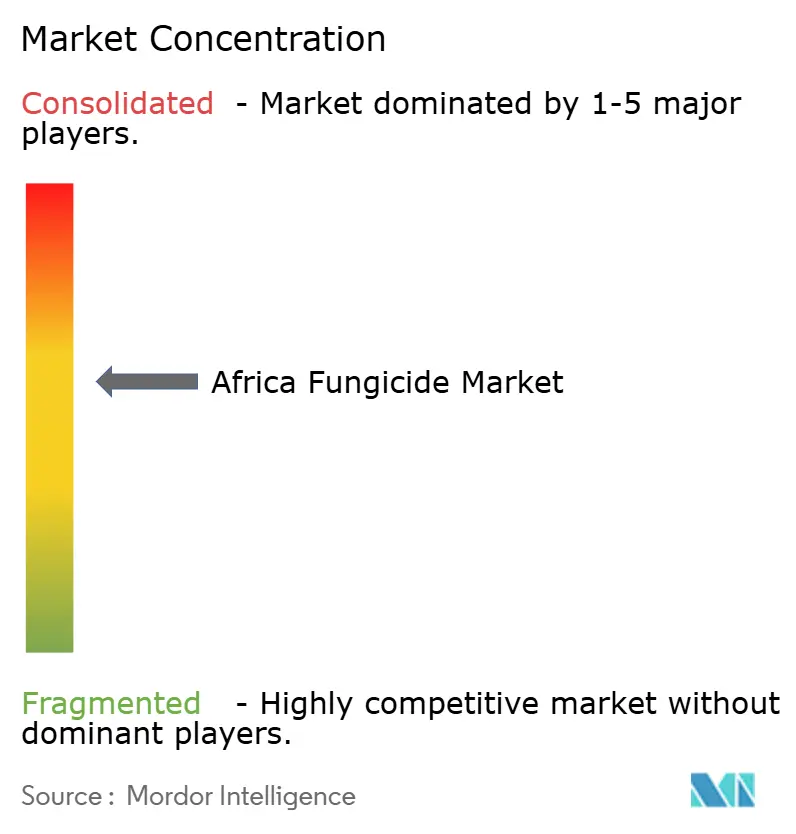

O mercado de fungicidas na África apresenta uma concentração moderada, com os cinco principais intervenientes incluindo Syngenta Group, BASF SE, Bayer AG, Corteva Agriscience e UPL Limited. O panorama competitivo caracteriza-se pela forte presença de conglomerados agroquímicos multinacionais que alavancam as suas extensas capacidades de investigação e experiência global para manter a liderança de mercado. Estas empresas operam através de subsidiárias bem estabelecidas e redes de distribuição nos principais mercados agrícolas africanos, particularmente na África do Sul, no Quénia e na Nigéria. A estrutura do mercado apresenta uma consolidação moderada, com os principais intervenientes a controlar uma parcela significativa da quota de mercado através das suas diversificadas carteiras de produtos e forte reconhecimento de marca na região.

O mercado assistiu a várias aquisições e parcerias estratégicas destinadas a reforçar as posições de mercado e a expandir as ofertas de produtos. Os intervenientes locais, embora presentes no mercado, enfrentam desafios em competir com os gigantes globais devido a capacidades limitadas de I&D e a restrições de recursos. Mantêm relevância através do seu profundo conhecimento das práticas agrícolas locais e das relações estabelecidas com os distribuidores regionais. A dinâmica competitiva é ainda moldada pela crescente colaboração entre intervenientes globais e locais para melhorar a penetração no mercado e responder aos desafios específicos da região em matéria de proteção de culturas.

Para que os intervenientes estabelecidos mantenham e expandam a sua quota de mercado, é necessário focar no desenvolvimento de soluções inovadoras de fungicidas que respondam aos desafios específicos enfrentados pelos agricultores africanos, particularmente no combate a doenças emergentes das culturas e na adaptação às condições climáticas em mudança. As empresas devem investir no reforço da sua presença local através de redes de distribuição melhoradas e serviços de apoio técnico, desenvolvendo simultaneamente produtos sustentáveis e amigos do ambiente. Construir relações sólidas com os principais intervenientes, incluindo os organismos governamentais de agricultura e as comunidades agrícolas, será crucial para o sucesso a longo prazo no mercado.

Líderes do Setor de Fungicidas na África

Syngenta Group

BASF SE

Bayer AG

Corteva Agriscience

UPL Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2024: A BASF lançou o fungicida Priaxor® EC no mercado etíope. O Priaxor® EC é adequado para agricultores de trigo e cevada, pois perturba o crescimento fúngico. Possui uma janela de proteção duradoura de até 28 dias, reduzindo o número total de aplicações de fungicidas e melhorando a poupança de custos.

- Janeiro de 2023: A Bayer formou uma nova parceria com a Oerth Bio para melhorar a tecnologia de proteção de culturas e criar soluções de proteção de culturas mais amigas do ambiente.

Âmbito do Relatório do Mercado de Fungicidas na África

Quimigação, Foliar, Fumigação, Tratamento de Sementes, Tratamento do Solo são cobertos como segmentos por Modo de Aplicação. Culturas Comerciais, Frutas e Hortaliças, Grãos e Cereais, Leguminosas e Oleaginosas, Relvado e Ornamental são cobertos como segmentos por Tipo de Cultura. África do Sul é coberta como segmento por País.| Quimigação |

| Foliar |

| Fumigação |

| Tratamento de Sementes |

| Tratamento do Solo |

| Culturas Comerciais |

| Frutas e Hortaliças |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Relvado e Ornamental |

| África do Sul |

| Restante da África |

| Modo de Aplicação | Quimigação |

| Foliar | |

| Fumigação | |

| Tratamento de Sementes | |

| Tratamento do Solo | |

| Tipo de Cultura | Culturas Comerciais |

| Frutas e Hortaliças | |

| Grãos e Cereais | |

| Leguminosas e Oleaginosas | |

| Relvado e Ornamental | |

| Geografia | África do Sul |

| Restante da África |

Definição de mercado

- Função - Os fungicidas são químicos utilizados para controlar ou prevenir que os fungos danifiquem as culturas e evitar a perda de produção.

- Modo de Aplicação - Foliar, Tratamento de Sementes, Tratamento do Solo, Quimigação e Fumigação são os diferentes tipos de modos de aplicação através dos quais os químicos de proteção de culturas são aplicados às culturas.

- Tipo de Cultura - Representa o consumo de químicos de proteção de culturas por Cereais, Leguminosas, Oleaginosas, Frutas, Hortaliças, Relvado e culturas Ornamentais.

| Palavra-chave | Definição |

|---|---|

| IWM | A gestão integrada de infestantes (IWM) é uma abordagem que incorpora múltiplas técnicas de controlo de infestantes ao longo da época de crescimento para dar aos produtores a melhor oportunidade de controlar infestantes problemáticas. |

| Hospedeiro | Os hospedeiros são as plantas que formam relações com microrganismos benéficos e os ajudam a colonizar. |

| Agente Patogénico | Um organismo causador de doenças. |

| Herbigação | A herbigação é um método eficaz de aplicação de herbicidas através de sistemas de irrigação. |

| Limites Máximos de Resíduos (LMR) | O Limite Máximo de Resíduos (LMR) é o limite máximo permitido de resíduos de pesticidas em alimentos ou rações obtidos de plantas e animais. |

| IoT | A Internet das Coisas (IoT) é uma rede de dispositivos interligados que se conectam e trocam dados com outros dispositivos IoT e com a nuvem. |

| Variedades Tolerantes a Herbicidas (VTH) | As variedades tolerantes a herbicidas são espécies vegetais que foram geneticamente modificadas para serem resistentes aos herbicidas utilizados nas culturas. |

| Quimigação | A quimigação é um método de aplicação de pesticidas às culturas através de um sistema de irrigação. |

| Proteção de Culturas | A proteção de culturas é um método de proteger a produção das culturas de diferentes pragas, incluindo insetos, infestantes, doenças das plantas e outras que causam danos às culturas agrícolas. |

| Tratamento de Sementes | O tratamento de sementes ajuda a desinfetar sementes ou plântulas de pragas transmitidas pelas sementes ou pelo solo. Químicos de proteção de culturas, como fungicidas, inseticidas ou nematicidas, são comumente utilizados para o tratamento de sementes. |

| Fumigação | A fumigação é a aplicação de químicos de proteção de culturas em forma gasosa para controlar pragas. |

| Isca | Uma isca é um alimento ou outro material utilizado para atrair uma praga e eliminá-la através de vários métodos, incluindo envenenamento. |

| Fungicida de Contacto | Os pesticidas de contacto previnem a contaminação das culturas e combatem os agentes patogénicos fúngicos. Atuam sobre as pragas (fungos) apenas quando entram em contacto com as mesmas. |

| Fungicida Sistémico | Um fungicida sistémico é um composto absorvido por uma planta e depois translocado no interior da planta, protegendo assim a planta do ataque de agentes patogénicos. |

| Administração Massiva de Medicamentos (AMM) | A administração massiva de medicamentos é a estratégia para controlar ou eliminar muitas doenças tropicais negligenciadas. |

| Moluscos | Os moluscos são pragas que se alimentam das culturas, causando danos e perda de produção. Os moluscos incluem polvos, lulas, caracóis e lesmas. |

| Herbicida de Pré-emergência | Os herbicidas de pré-emergência são uma forma de controlo químico de infestantes que impede que as plântulas de infestantes germinadas se estabeleçam. |

| Herbicida de Pós-emergência | Os herbicidas de pós-emergência são aplicados ao campo agrícola para controlar infestantes após a emergência (germinação) de sementes ou plântulas. |

| Ingredientes Ativos | Os ingredientes ativos são os químicos nos produtos pesticidas que matam, controlam ou repelem pragas. |

| Departamento de Agricultura dos Estados Unidos (USDA) | O Departamento de Agricultura fornece liderança em questões de alimentação, agricultura, recursos naturais e temas relacionados. |

| Sociedade de Ciência das Infestantes da América (WSSA) | A WSSA, uma sociedade profissional sem fins lucrativos, promove atividades de investigação, educação e divulgação relacionadas com infestantes. |

| Concentrado em Suspensão | O concentrado em suspensão (SC) é uma das formulações de químicos de proteção de culturas com ingredientes ativos sólidos dispersos em água. |

| Pó Molhável | Um pó molhável (WP) é uma formulação em pó que forma uma suspensão quando misturado com água antes da pulverização. |

| Concentrado Emulsionável | O concentrado emulsionável (EC) é uma formulação líquida concentrada de pesticida que necessita de ser diluída em água para criar uma solução de pulverização. |

| Nemátodos Parasitas de Plantas | Os nemátodos parasitas alimentam-se das raízes das culturas, causando danos às raízes. Estes danos permitem uma fácil infestação das plantas por agentes patogénicos do solo, o que resulta em perda de culturas ou de produção. |

| Estratégia Australiana de Infestantes (AWS) | A Estratégia Australiana de Infestantes, gerida pelo Comité de Ambiente e Invasivas, fornece orientação nacional sobre a gestão de infestantes. |

| Sociedade de Ciência das Infestantes do Japão (WSSJ) | A WSSJ visa contribuir para a prevenção de danos causados por infestantes e para a valorização das infestantes, proporcionando oportunidades de apresentação de investigação e troca de informação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis Principais: De modo a construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nestas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de dimensão do mercado para os anos de previsão são em termos nominais. A inflação não faz parte dos preços e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizadas, Bases de Dados e Plataformas de Subscrição