Tamanho e Participação do Mercado de Confeitaria da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

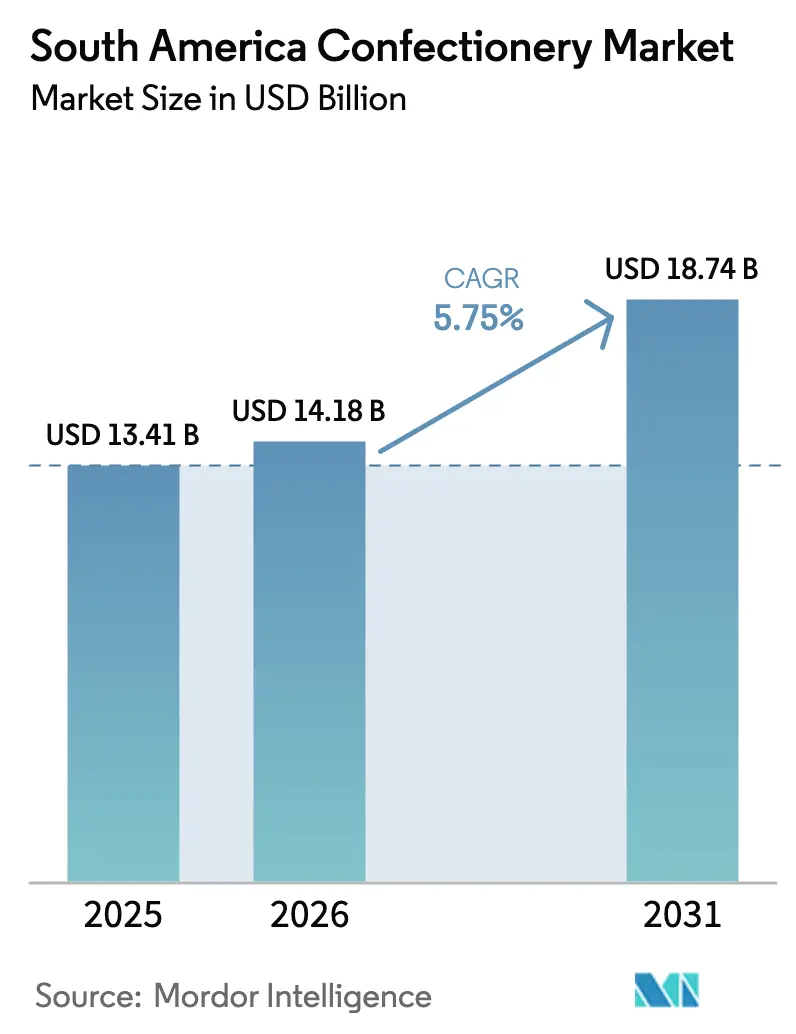

| Tamanho do mercado no ano base (2025) | 13.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.75% CAGR |

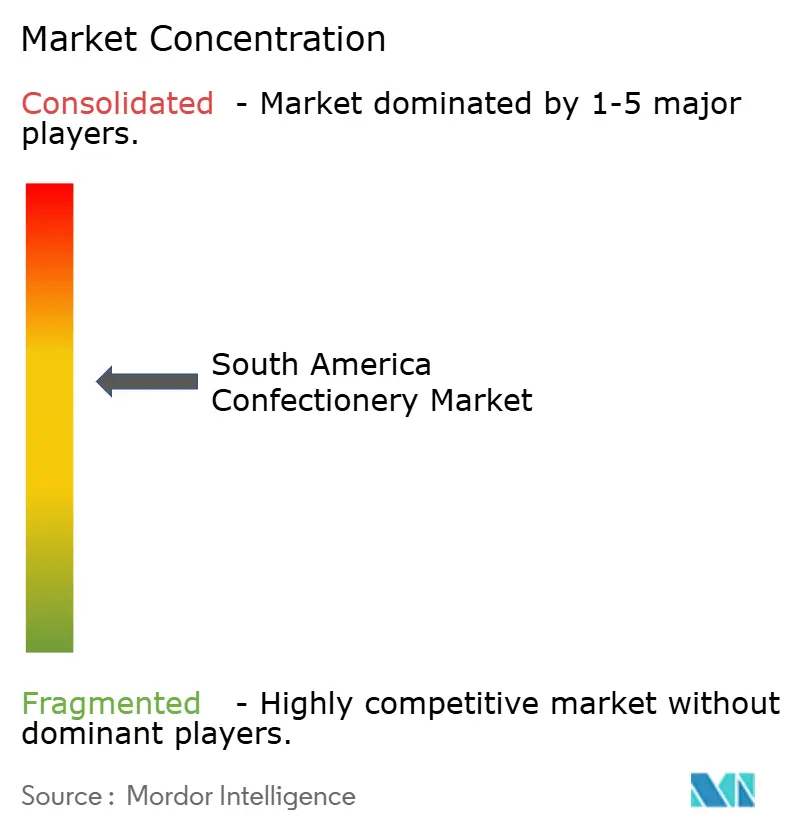

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Confeitaria da América do Sul por Mordor Intelligence

O tamanho do mercado de confeitaria da América do Sul foi avaliado em USD 13,41 bilhões em 2025 e estima-se que cresça de USD 14,18 bilhões em 2026 para atingir USD 18,74 bilhões até 2031, a um CAGR de 5,75% durante o período de previsão (2026-2031). O mercado é impulsionado pela recuperação da renda urbana, pela crescente preferência por chocolate premium e pela rápida expansão do varejo online, embora os avisos de açúcar na embalagem frontal estejam promovendo ajustes nos portfólios de produtos. As mídias sociais, as campanhas publicitárias direcionadas e o marketing voltado para o público jovem estão moldando as preferências dos consumidores e aumentando a visibilidade das marcas. Os avanços tecnológicos em fabricação, embalagem e automação estão melhorando a qualidade dos produtos, reduzindo custos e aumentando a eficiência. Embora tendências como a premiumização, as reformulações funcionais e o surgimento de marcas nativamente digitais estejam impulsionando as margens de lucro, desafios como a volatilidade dos preços das matérias-primas e regulamentações de rotulagem mais rígidas estão moderando o crescimento. O Brasil continua sendo o principal contribuinte de receita, mas o crescimento do comércio eletrônico e a recuperação pós-inflação da Argentina estão redistribuindo oportunidades por toda a região. Os fabricantes que combinam o abastecimento sustentável com a execução orientada pela tecnologia estão bem posicionados para capitalizar a próxima onda de demanda de confeitaria.

Principais Conclusões do Relatório

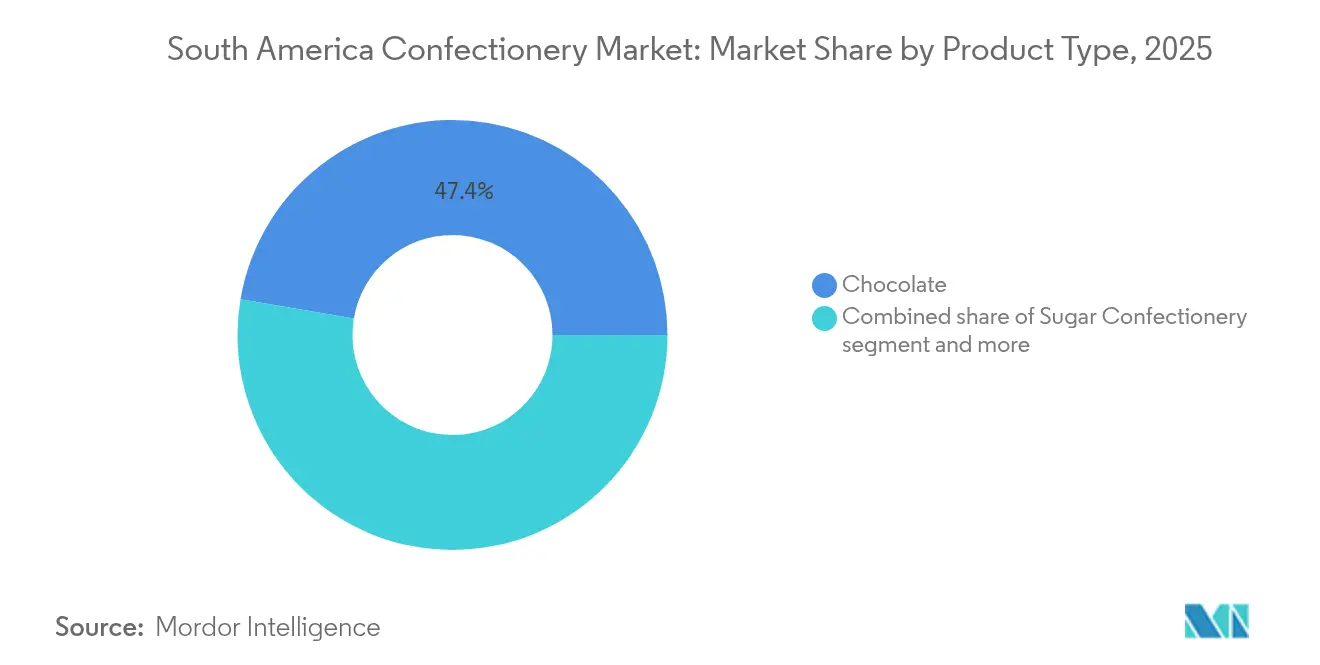

- Por tipo de produto, o chocolate dominou com 47,35% da participação no mercado de confeitaria em 2025, enquanto a confeitaria de açúcar deve crescer a um CAGR de 6,22% até 2031.

- Por embalagem, os formatos de porção individual representaram 60,64% do tamanho do mercado de confeitaria em 2025, enquanto os multipacks devem se expandir a um CAGR de 6,05% até 2031.

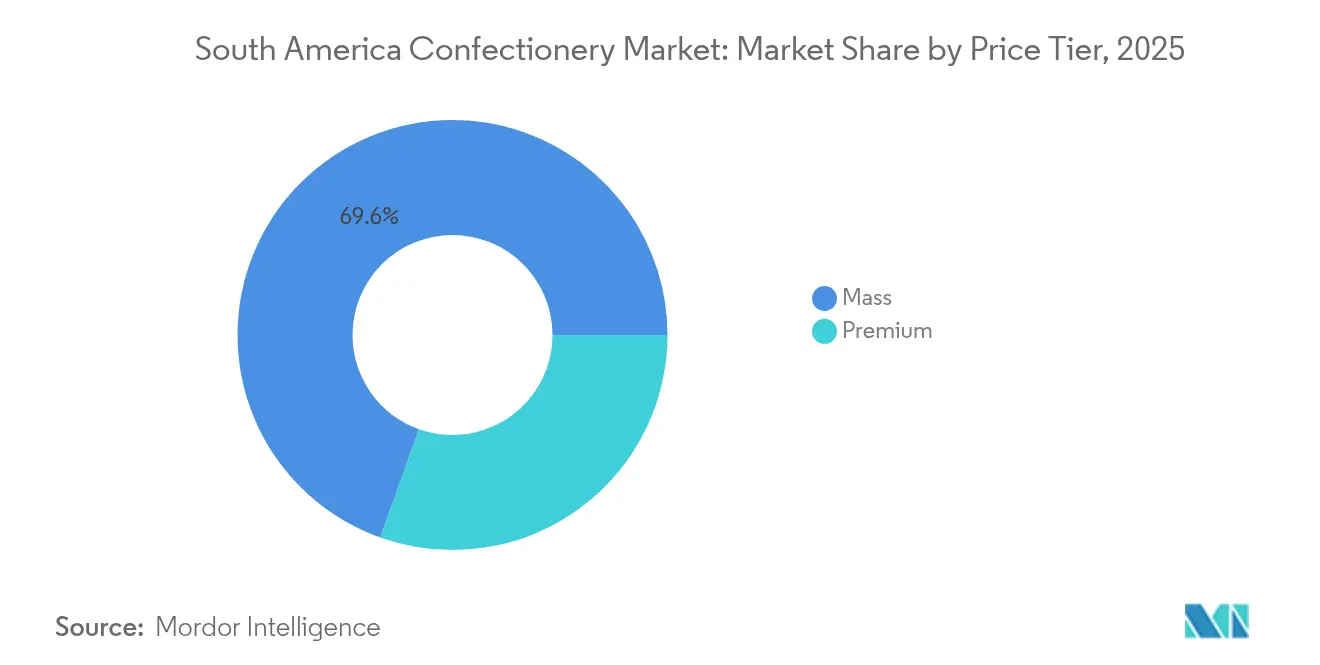

- Por faixa de preço, o segmento popular capturou 69,55% da receita de 2025, mas as ofertas premium têm previsão de avançar a um CAGR de 7,35% até 2031.

- Por canal de distribuição, os supermercados e hipermercados lideraram com 54,05% das vendas em 2025, enquanto o varejo online está no caminho para um CAGR de 7,12% até 2031.

- Por geografia, o Brasil gerou 61,78% da receita regional em 2025, mas a Argentina é o país de crescimento mais rápido, com um CAGR de 6,84% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Confeitaria da América do Sul

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por produtos de confeitaria premium e gourmet | +1.2% | Centros urbanos do Brasil, Argentina e Chile | Médio prazo (2-4 anos) |

| Influência das mídias sociais e campanhas publicitárias | + 0.8% | Brasil, Colômbia, com expansão para a Argentina | Curto prazo (≤ 2 anos) |

| Inovações tecnológicas em embalagem, automação e processos de fabricação | +0.6% | Polos de fabricação do Brasil e Argentina | Longo prazo (≥ 4 anos) |

| Expansão do varejo moderno e do comércio eletrônico | +1.4% | Áreas metropolitanas do Brasil, Chile e Argentina | Médio prazo (2-4 anos) |

| Aumento no lançamento de confeitaria sem açúcar e funcional | +0.9% | Brasil, Chile (impulsionado por regulamentação), Argentina | Médio prazo (2-4 anos) |

| Interesse do consumidor em ingredientes sustentáveis e de origem ética | +0.7% | Regiões produtoras de cacau do Brasil e Colômbia, Chile | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por produtos de confeitaria premium e gourmet

Com a recuperação da renda disponível, os consumidores estão optando cada vez mais por chocolates premium e confeitaria artesanal, buscando alternativas exclusivas aos produtos padrão. Por exemplo, o Banco Mundial relatou que os gastos do consumidor no Chile atingiram USD 203,46 bilhões em 2023[1]Fonte: Banco Mundial, "Gastos do Consumidor", worldbank.org. Os produtos de confeitaria premium, caracterizados por sabores inovadores, embalagens atraentes e experiências exclusivas, atendem às preferências dos consumidores por indulgência, presentes personalizados e ofertas diferenciadas. Essa tendência leva os fabricantes a priorizar a inovação e a diferenciação de produtos, resultando em portfólios de produtos ampliados e maior engajamento do consumidor. Além disso, os preços mais elevados do segmento premium aumentam a lucratividade das empresas, impulsionando ainda mais o crescimento do mercado. A aquisição do Grupo CRM pela Nestlé em 2024 destaca essa tendência, concedendo à multinacional suíça o controle sobre a rede premium de 400 lojas da Kopenhagen e as operações de bean-to-bar da Brasil Cacau, refletindo a confiança na disposição dos consumidores mais abastados em gastar, apesar dos desafios inflacionários. Nos mercados de varejo urbano, como São Paulo e Buenos Aires, atributos como rótulos de origem única, certificações orgânicas e colaborações exclusivas com renomados chefs confeiteiros estão rapidamente se tornando expectativas padrão.

Influência das mídias sociais e campanhas publicitárias

As plataformas digitais reduziram a distância entre os lançamentos de produtos e o reconhecimento em massa. Essa evolução permite que as marcas de confeitaria contornem as compras de mídia tradicionais, aproveitando parcerias com influenciadores e conteúdo gerado pelo usuário para estabelecer tendências. Em 2024, a campanha da Oreo da Mondelez em colaboração com a série "Wednesday" da Netflix no Brasil resultou em um aumento de 70% nos investimentos em marketing. Ao empregar licenciamento de personagens e embalagens de edição limitada, a campanha converteu efetivamente o público de streaming em visitantes de lojas de varejo. As estratégias de publicidade agora enfatizam a narrativa e o engajamento emocional, promovendo a fidelidade à marca e impulsionando as compras por impulso. As mídias sociais auxiliam significativamente na disseminação de novas tendências de confeitaria e na promoção de produtos de edição limitada. Essas tendências são frequentemente destacadas por meio de conteúdo gerado pelo usuário, o que aumenta o interesse do consumidor e incentiva a experimentação de produtos. Além disso, o aumento dos usuários de internet móvel e a influência das mídias sociais estão acelerando o crescimento do comércio eletrônico. Ao promover plataformas de varejo online e oferecer ofertas digitais exclusivas, esses canais estão expandindo o alcance do mercado. Por exemplo, a União Internacional de Telecomunicações relatou que o Chile tinha 26,2 milhões de assinaturas de celular móvel em 2024[2]Fonte: União Internacional de Telecomunicações, "Número de assinaturas de celular móvel", itu.int.

Expansão do varejo moderno e do comércio eletrônico

Em 2024, os supermercados e hipermercados representaram uma participação significativa de 54,71% do mercado de distribuição. Apesar dessa dominância, espera-se que as lojas de varejo online cresçam a uma robusta taxa anual de 7,58% até 2030. Esse crescimento é atribuído a investimentos substanciais em infraestrutura e a uma mudança notável nos comportamentos de compra dos consumidores. Os varejistas estão adotando cada vez mais formatos de multipack para otimizar a economia da cesta de compras. Por exemplo, a venda de um pacote de 6 barras de chocolate gera uma margem absoluta mais elevada em comparação com a venda de seis barras individuais separadamente. Além disso, a logística do comércio eletrônico está evoluindo para priorizar remessas consolidadas, o que efetivamente reduz os custos de entrega por unidade e melhora a eficiência operacional. Os pontos de venda de varejo moderno, particularmente os supermercados e hipermercados, fornecem aos consumidores uma ampla variedade de produtos de confeitaria em um ambiente conveniente de compras em um único local. Esses canais são especialmente proeminentes nas áreas urbanas, onde aumentam a visibilidade e a disponibilidade dos produtos. Além disso, o posicionamento estratégico de produtos nessas lojas incentiva as compras por impulso, impulsionando ainda mais as vendas.

Aumento no lançamento de confeitaria sem açúcar e funcional

Na América do Sul, um aumento no lançamento de confeitaria sem açúcar e funcional está remodelando o mercado, atendendo a uma crescente onda de consumidores preocupados com a saúde. Os fabricantes estão aproveitando os avanços em adoçantes naturais e formulações de rótulo limpo, melhorando o sabor e a textura para contrabalançar os históricos desafios de sabor dos produtos sem açúcar. Com o aumento das pressões regulatórias e a maior conscientização sobre saúde, os fabricantes estão reformulando rapidamente, optando por adoçantes alternativos e ingredientes funcionais. Essa estratégia não apenas os ajuda a evitar avisos na embalagem frontal, mas também atrai a base de consumidores focados no bem-estar. O chocolate Genuine Zero da Cargill, lançado em 2024, emprega de forma inteligente a alulose e a estévia, obtendo zero açúcar adicionado sem comprometer a sensação na boca. Esse produto é voltado diretamente para os consumidores brasileiros que buscam opções com açúcar reduzido. Enquanto isso, em novembro de 2024, a NotCo lançou os NotSquares, uma barra de snack à base de plantas enriquecida com proteína, comercializando-o como substituto pós-treino para barras de chocolate convencionais. Esses lançamentos estratégicos estão alinhados com a RDC 429/2020 da ANVISA e a Lei 27.642 da ANMAT. Essas regulamentações exigem octógonos de aviso nos produtos que excedem os limites de açúcar, criando efetivamente um mercado de duas camadas. Aqui, as SKUs reformuladas não apenas garantem espaço privilegiado nas prateleiras, mas também desfrutam de maior liberdade publicitária.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações de saúde relacionadas ao consumo excessivo de açúcar | -0.9% | Brasil, Chile (rotulagem rígida), Argentina | Curto prazo (≤ 2 anos) |

| Flutuações nos preços das matérias-primas | -1.3% | Regiões produtoras de cacau do Brasil e Colômbia, Argentina | Curto prazo (≤ 2 anos) |

| Pressão de margem de marcas próprias e de economia | -0.6% | Cadeias de varejo do Brasil e Argentina | Médio prazo (2-4 anos) |

| Flutuações sazonais de demanda que afetam os volumes de vendas consistentes | -0.4% | Regional, com picos na Páscoa e no Natal | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de saúde relacionadas ao consumo excessivo de açúcar

As preocupações com a saúde relacionadas ao consumo excessivo de açúcar estão impactando significativamente o mercado de confeitaria da América do Sul, impulsionadas tanto pela cautela dos consumidores quanto pelas pressões regulatórias. A região registrou um aumento na obesidade, diabetes mellitus tipo 2 (DM2), doenças cardiovasculares, cáries dentárias e outros transtornos metabólicos, todos associados ao alto consumo de bebidas açucaradas (SSBs) e produtos de confeitaria. Por exemplo, em 2024, o Brasil registrou uma prevalência de 10,6% de diabetes entre adultos, totalizando 16.621.400 casos, de acordo com a Federação Internacional de Diabetes[3]Fonte: Federação Internacional de Diabetes, "Brasil - Informações-chave", idf.org. Esses riscos à saúde aumentaram a conscientização pública, levando os consumidores a preferir opções de confeitaria com baixo teor de açúcar, sem açúcar ou funcionais, reduzindo assim a demanda por produtos açucarados tradicionais. Os governos estão introduzindo medidas como impostos sobre o açúcar, regulamentações de rotulagem mais rígidas e restrições à publicidade de alimentos com alto teor de açúcar para abordar as preocupações com a saúde pública. Essas ações, aliadas à mudança nas preferências dos consumidores, apresentam desafios significativos para os fabricantes que dependem de confeitaria açucarada, obrigando-os a reformular produtos e expandir seus portfólios. Além disso, essas preocupações com a saúde aumentaram a concorrência de lanches mais saudáveis e indulgências alternativas, limitando ainda mais as vendas de confeitaria convencional.

Flutuações nos preços das matérias-primas

De fevereiro a agosto de 2024, os preços do cacau aumentaram 20,4%, impulsionados por interrupções no abastecimento na África Ocidental e negociações especulativas. A Organização Internacional do Cacau relatou que chuvas irregulares causaram déficits na safra intermediária na Costa do Marfim e em Gana. Da mesma forma, a safra de cana-de-açúcar do Brasil em 2024 sofreu atrasos relacionados à seca, contribuindo para a volatilidade do preço do açúcar. Essas flutuações, causadas pela redução da produção e pelo aumento da demanda, pressionaram as estruturas de custos dos fabricantes. Essa instabilidade nos preços das matérias-primas complica o planejamento da produção e as estratégias de precificação, tornando difícil manter preços de produtos estáveis e lucratividade. Além disso, a volatilidade cambial e a inflação regional intensificam ainda mais os riscos operacionais. Os fabricantes estão abordando esses desafios concentrando-se na gestão de custos, no abastecimento local, no desenvolvimento de produtos premium que possam exigir preços mais elevados e na implementação de modelos de precificação dinâmica. No entanto, a instabilidade prolongada dos preços das matérias-primas poderia dificultar o crescimento do mercado, reduzir a acessibilidade dos produtos e aumentar a sensibilidade ao preço entre os consumidores sul-americanos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Chocolate Ancora o Volume, a Confeitaria de Açúcar Ganha Velocidade

Em 2025, o chocolate representou 47,35% da receita do mercado, destacando a forte preferência dos consumidores por tabletes de leite e amargo, presentes sazonais e barras premium de origem única. No entanto, a confeitaria de açúcar deve crescer a uma taxa anual mais rápida de 6,22% até 2031, em comparação com os 5,55% do chocolate. Esse crescimento é impulsionado pelas inovações dos fabricantes em gomas, pastilhas e balas duras, projetadas para atender aos requisitos de rotulagem na embalagem frontal e, ao mesmo tempo, oferecer experiências únicas. O chocolate amargo se beneficia de suas percebidas vantagens para a saúde, com os percentuais de cacau comercializados enfatizando as propriedades antioxidantes e a redução dos açúcares adicionados. Enquanto isso, os chocolates ao leite e branco continuam sendo os principais impulsionadores de volume no varejo popular, particularmente durante os períodos festivos, como a Páscoa e o Natal. O ressurgimento da confeitaria de açúcar está vinculado aos esforços de reformulação: as balas duras agora incorporam isomalt e eritritol para evitar avisos de "alto teor de açúcar", enquanto as pastilhas e gomas usam purês de frutas e corantes naturais para atrair pais que buscam rótulos mais limpos.

Embora as barras de snack representem um segmento menor, elas estão experimentando crescimento à medida que a nutrição funcional se alinha à conveniência para consumo em movimento. As barras de cereais e de proteína são cada vez mais populares em academias e máquinas de venda automática em locais de trabalho. Marcas como a NotCo com seus NotSquares e o alfajor proteico do Dr. Peanut estão mirando os millennials, posicionando a confeitaria como um snack amigável às macros, em vez de um item puramente indulgente. As barras de energia, embora ainda sejam de nicho, estão ganhando popularidade na Colômbia e no Chile, impulsionadas pela cultura de recreação ao ar livre e ciclismo da região, que exige opções calóricas portáteis. As barras de frutas e nozes são posicionadas como produtos premium, com marcas que enfatizam ingredientes inteiros e processamento mínimo para se diferenciar das barras de granola do mercado popular.

Por Tipo de Embalagem: Os Multipacks Ganham Terreno à Medida que o Comércio Eletrônico Remodela a Distribuição

Em 2025, os formatos de porção individual representaram 60,64% das vendas, impulsionados principalmente por compras por impulso em lojas de conveniência, quiosques e filas de caixa. No entanto, os multipacks devem crescer a uma taxa anual de 6,05% até 2031. Esse crescimento decorre do foco de varejistas e plataformas de comércio eletrônico no tamanho da cesta e na economia por unidade. Por exemplo, um pacote de 6 barras de chocolate proporciona uma margem absoluta mais elevada em comparação com a venda de seis unidades individuais separadamente. As redes de varejo moderno estão respondendo expandindo as ofertas de multipack para atrair compradores de família que priorizam o valor em relação à conveniência de porção individual. A logística do comércio eletrônico aumenta ainda mais o apelo dos multipacks, pois as remessas consolidadas reduzem os custos de entrega por unidade. Além disso, os modelos de assinatura, nos quais os consumidores recebem sortimentos mensais, estão ganhando força no Brasil e na Argentina. A Mondelez, um importante participante do mercado, visa atingir 30% de penetração digital até 2026.

A embalagem de porção individual continua sendo essencial para o consumo em movimento e a experimentação de produtos. Isso é particularmente evidente nas lojas de conveniência, onde 70% das compras são não planejadas e influenciadas por displays no ponto de venda. A Mars Wrigley implementou uma estratégia de zona de transação, colocando embalagens compartilhadas de 310 gramas de M&M's Minis perto dos caixas. Essa estratégia preenche a lacuna entre a porção individual e o multipack, oferecendo formatos que podem ser reselados e que atendem tanto às compras por impulso quanto às planejadas. As preocupações com a sustentabilidade também estão moldando as decisões de embalagem. Por exemplo, a Rainforest Alliance agora exige embalagens recicláveis ou compostáveis para produtos de cacau. Em resposta, as marcas estão testando laminados à base de papel e filmes biodegradáveis para atender aos requisitos dos varejistas e às expectativas dos consumidores.

Por Faixa de Preço: O Segmento Premium Supera o Popular à Medida que os Consumidores Migram para Cima

Em 2025, a confeitaria do mercado popular representou 69,55% da participação em volume, impulsionada por sua acessibilidade e ampla distribuição. No entanto, o segmento premium deve crescer a uma taxa anual de 7,35% até 2031. Esse crescimento é atribuído principalmente aos consumidores urbanos de renda média que valorizam as histórias de origem, o abastecimento sustentável e o artesanato artesanal. A aquisição do Grupo CRM pela Nestlé, concluída em 2024, proporcionou à multinacional suíça o controle sobre a rede premium de 400 lojas da Kopenhagen. Essas lojas relatam valores médios de transação 200-300% mais altos do que o varejo popular, enquanto a estratégia de bean-to-bar da Brasil Cacau alcança um prêmio de preço de 40-60% sobre o chocolate comum padrão.

As marcas premium estão efetivamente alavancando o cacau de origem única, as certificações orgânicas e as colaborações de edição limitada para sustentar seus preços mais elevados. Marcas como a Lindt, com sua linha Excellence, e a Rocher da Ferrero estão expandindo sua presença em lojas duty-free e supermercados de luxo. Elas estão se concentrando nas ocasiões de presentes, em que o apelo da embalagem e o patrimônio da marca influenciam significativamente as decisões de compra. Em resposta, os participantes do mercado popular estão introduzindo submarcas "masstige" que oferecem melhorias incrementais, como maior teor de cacau ou certificação Fair Trade, a preços de faixa intermediária. Essa abordagem confunde as linhas de categoria e atrai consumidores que buscam experiências premium a preços mais acessíveis. Além disso, as linhas premium de marcas próprias lançadas pelo Carrefour e pelo Walmart no Brasil estão fragmentando ainda mais o mercado. Ao oferecer estética artesanal a preços próximos aos do mercado popular, essas marcas próprias estão pressionando os fabricantes de marcas a intensificar os esforços de inovação e marketing para manter sua participação de mercado.

Por Canal de Distribuição: O Varejo Online Acelera enquanto os Supermercados Mantêm o Volume Principal

Em 2025, os supermercados e hipermercados representaram 54,05% do total de vendas, destacando sua importância como destinos primários para as compras semanais de supermercado. Esses estabelecimentos funcionam como lojas completas, oferecendo uma ampla variedade de produtos em um único local, o que atrai consumidores que buscam conveniência e eficiência. Por outro lado, espera-se que as lojas de varejo online alcancem uma forte taxa de crescimento anual de 7,12% até 2031. Esse crescimento é impulsionado por investimentos substanciais em infraestrutura, avanços nos sistemas de entrega de última milha e uma mudança notável nos comportamentos de compra dos consumidores em direção às plataformas digitais. A Mondelez está buscando ativamente estratégias para aumentar sua penetração digital, visando capitalizar a crescente tendência do comércio eletrônico.

As lojas de conveniência, embora menores em termos de volume de vendas, desempenham um papel fundamental no atendimento às compras por impulso e ao consumo em movimento. Isso é especialmente verdadeiro nas áreas urbanas, onde muitas transações são espontâneas, frequentemente influenciadas por displays chamativos no ponto de venda. Por exemplo, a Mars Wrigley posiciona estrategicamente os M&M's e os Maltesers perto dos caixas, aproveitando a tendência de adições de última hora às cestas de compras. Embora outros canais de distribuição, como varejistas independentes, farmácias e máquinas de venda automática, estejam passando por consolidação com o crescimento do varejo moderno, eles continuam sendo importantes nas regiões rurais e nos bairros de baixa renda, onde o acesso aos supermercados é limitado.

Análise Geográfica

Em 2025, o Brasil representou 61,78% da receita regional, impulsionado por sua grande população, pela crescente renda disponível e por uma forte cultura de confeitaria que abrange tabletes do mercado popular e marcas artesanais premium. A aquisição do Grupo CRM pela Nestlé, proprietária da Kopenhagen e da Brasil Cacau, fortalece sua distribuição de chocolate premium e posiciona a multinacional suíça para aproveitar o mercado de presentes. Em resposta à regulamentação RDC 429/2020 da ANVISA, que exige rótulos de aviso na embalagem frontal para produtos com alto teor de açúcar, os fabricantes estão se adaptando. O chocolate Genuine Zero da Cargill e os NotSquares da NotCo destacam o uso de adoçantes alternativos e ingredientes funcionais para atender aos requisitos regulatórios, ao mesmo tempo em que atraem consumidores preocupados com a saúde.

A Argentina deve crescer a uma taxa anual de 6,84% até 2031, a mais rápida da região, à medida que a estabilização macroeconômica e as reformas cambiais aumentam o poder de compra, permitindo que os consumidores migrem de marcas econômicas para opções de faixa intermediária e premium. De forma semelhante às regulamentações de rotulagem do Brasil, a Lei 27.642 da ANMAT exige octógonos de aviso para produtos que excedem os limites de açúcar. Isso acelerou as inovações sem açúcar, como o alfajor proteico do Dr. Peanut, projetado para frequentadores de academia que buscam indulgência sem comprometer suas metas nutricionais. Para mitigar a volatilidade doméstica, a Arcor, a maior produtora de confeitaria da Argentina, adquiriu a Sayon Industrias Teal em dezembro de 2024 e uma marca de chocolate peruana no início do ano, refletindo uma estratégia de diversificação geográfica e integração vertical. À medida que varejistas como o Carrefour e o Walmart introduzem marcas próprias premium com estética artesanal a preços competitivos, a intensificação da concorrência de marcas próprias está pressionando os fabricantes de marcas a se concentrar em inovação e marketing para proteger sua participação de mercado.

Chile, Colômbia e outros países sul-americanos oferecem coletivamente potencial de crescimento, com destaque para o Chile devido ao seu ambiente regulatório rígido e ao alto consumo per capita. A Lei 20.606 do Chile, promulgada em 2016 e progressivamente endurecida, exige rótulos de aviso na embalagem frontal e restringe a publicidade. Enquanto isso, o setor de confeitaria da Colômbia se beneficia da produção doméstica de cacau e da proximidade com as cadeias de abastecimento da América Central. No entanto, o setor experimenta uma volatilidade trimestral significativa, impulsionada pelos picos sazonais de demanda durante a Páscoa e o Natal.

Cenário Competitivo

O mercado de confeitaria da América do Sul apresenta consolidação moderada. Na América do Sul, as multinacionais como Nestlé SA, Mondelez International Inc. e Mars Inc. detêm uma participação significativa no mercado de confeitaria. No entanto, os participantes regionais como a Arcor, a Cacau Show e a Colombina mantêm uma forte posição ao capitalizar a fidelidade à marca local, a integração vertical e as extensas redes de franquias, vantagens que as empresas multinacionais frequentemente consideram difíceis de replicar de forma eficaz. Esses campeões regionais construíram uma compreensão profunda das preferências dos consumidores locais, permitindo-lhes adaptar suas ofertas e estratégias de marketing para ressoar com o público regional.

O cenário de confeitaria da América do Sul é marcado pela incessante inovação de produtos e expansões estratégicas. As empresas líderes estão criando ofertas premium, enfatizando sabores únicos, rótulos limpos e escolhas mais saudáveis para se alinhar com as mudanças nos gostos dos consumidores. Elas estão demonstrando agilidade operacional ao reforçar as capacidades de fabricação, estabelecer centros de pesquisa e desenvolvimento e digitalizar a produção. Suas estratégias abrangem a formação de parcerias com distribuidores locais, a aquisição de marcas regionais e o lançamento de canais direto ao consumidor. Os líderes do mercado não estão apenas instalando novas unidades de fabricação e pontos de varejo, mas também ampliando sua presença no comércio eletrônico e fortalecendo as redes de distribuição em localidades urbanas e rurais.

A adoção de tecnologias avançadas está se tornando um diferencial crítico entre os líderes de mercado e os concorrentes em atraso. A automação e o marketing digital são agora ferramentas essenciais para defender as margens de lucro e capturar uma maior participação de mercado. Existem oportunidades de crescimento significativas no segmento de confeitaria funcional, particularmente em produtos como barras de proteína e gomas sem açúcar, que ainda são subdesenvolvidos em comparação com a América do Norte. Além disso, os modelos de assinatura direto ao consumidor apresentam um caminho promissor, permitindo que as empresas contornem os canais de varejo tradicionais e garantam fluxos de receita recorrentes e consistentes. Esses modelos também permitem que as empresas construam relacionamentos mais sólidos com os consumidores, oferecendo experiências personalizadas e ofertas exclusivas de produtos, aumentando ainda mais a fidelidade à marca e a retenção de clientes.

Líderes do Setor de Confeitaria da América do Sul

Arcor S.A.I.C

Cacau Show

Ferrero International SA

Mondelēz International Inc.

Nestlé SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Ferrero Rocher introduziu um novo formato de barra de seus chocolates no Brasil, com o objetivo de ampliar seu alcance de público. Essas barras oferecem uma alternativa mais informal e acessível às tradicionais ofertas de chocolate da marca.

- Fevereiro de 2024: A Cacau Show adquiriu o parque de diversões PlayCenter em São Paulo, aprimorando sua estratégia de varejo experiencial ao combinar o turismo do chocolate com entretenimento familiar.

- Julho de 2023: A empresa irmã da Ferrero, a Ferrara Candy Co., anunciou a aquisição da empresa brasileira de snacks Dori Alimentos, que comercializa uma variedade de marcas de chocolate e confeitaria de açúcar, incluindo Dori, Pettiz e Jubes.

- Abril de 2023: Sob a marca ONE, a The Hershey Company lançou a Barra de Proteína com Sabor de Pasta de Amendoim e Geleia. As barras de edição limitada ONE com sabor de Pasta de Amendoim e Geleia são ricas em 20 g de proteína, 1 g de açúcar e o sabor familiar de pasta de amendoim e geleia de morango.

Escopo do Relatório do Mercado de Confeitaria da América do Sul

Chocolate, Gomas, Barra de Snack, Confeitaria de Açúcar são cobertos como segmentos por Confeitaria. Loja de Conveniência, Loja de Varejo Online, Supermercado/Hipermercado, Outros são cobertos como segmentos por Canal de Distribuição. Argentina, Brasil são cobertos como segmentos por País.| Chocolate | Chocolate Amargo | |

| Chocolate ao Leite e Chocolate Branco | ||

| Confeitaria de Açúcar | Bala Dura | |

| Pastilhas de Menta | ||

| Pastilhas, Gomas e Gelatinas | ||

| Toffees e Nogados | ||

| Pirulitos | ||

| Outros | ||

| Barra de Snack | Barra de Cereais | |

| Barra de Energia | ||

| Barra de Proteína | ||

| Barra de Frutas e Nozes | ||

| Gomas | Goma de Mascar | Visão Geral |

| Goma de Mascar com Açúcar | ||

| Goma de Mascar sem Açúcar | ||

| Chiclete | ||

| Porção Individual |

| Multipacks |

| Popular |

| Premium |

| Supermercado/Hipermercado |

| Loja de Varejo Online |

| Loja de Conveniência |

| Outros Canais de Distribuição |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Restante da América do Sul |

| Tipo de Produto | Chocolate | Chocolate Amargo | |

| Chocolate ao Leite e Chocolate Branco | |||

| Confeitaria de Açúcar | Bala Dura | ||

| Pastilhas de Menta | |||

| Pastilhas, Gomas e Gelatinas | |||

| Toffees e Nogados | |||

| Pirulitos | |||

| Outros | |||

| Barra de Snack | Barra de Cereais | ||

| Barra de Energia | |||

| Barra de Proteína | |||

| Barra de Frutas e Nozes | |||

| Gomas | Goma de Mascar | Visão Geral | |

| Goma de Mascar com Açúcar | |||

| Goma de Mascar sem Açúcar | |||

| Chiclete | |||

| Tipo de Embalagem | Porção Individual | ||

| Multipacks | |||

| Faixa de Preço | Popular | ||

| Premium | |||

| Canal de Distribuição | Supermercado/Hipermercado | ||

| Loja de Varejo Online | |||

| Loja de Conveniência | |||

| Outros Canais de Distribuição | |||

| Geografia | Brasil | ||

| Argentina | |||

| Colômbia | |||

| Chile | |||

| Restante da América do Sul | |||

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, com baixo teor de açúcar e variantes sem açúcar.

- Toffees e Nogados - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida, comercializadas com rótulos como toffee ou confeitaria semelhante a toffee. O nogado é uma confeitaria mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e é originário de países da Europa e do Oriente Médio.

- Barras de Cereais - Um snack composto de cereal de café da manhã que foi comprimido em formato de barra e mantido unido por uma forma de adesivo comestível. O escopo inclui barras de snack feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Estes também incluem produtos rotulados como barras de cereais, barras de cereal treat ou barras de grãos.

- Goma de Mascar - Esta é uma preparação para mastigar, geralmente feita de chiclete aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo que tem baixo teor de sólidos de cacau e maior teor de açúcar, mais um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalizar. |

| Toffees | Uma bala dura, mastigável, frequentemente marrom, feita de açúcar fervido com manteiga. |

| Nogados | Uma bala mastigável ou crocante contendo amêndoas ou outras nozes e, às vezes, frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentício em formato de barra, feito pressionando cereais e geralmente frutas secas ou frutas vermelhas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutritivas que contêm uma alta proporção de proteína em relação a carboidratos e gorduras. |

| Barra de Frutas e Nozes | Estas são frequentemente baseadas em tâmaras com outras adições de frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros (National Confectioners Association) é uma organização comercial americana que promove chocolate, balas, gomas de mascar e pastilhas de menta, e as empresas que fabricam essas guloseimas. |

| CGMP | As boas práticas de fabricação atuais (Current Good Manufacturing Practices) são aquelas que estão em conformidade com as diretrizes recomendadas pelas agências relevantes. |

| Alimentos não padronizados | Os alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo de um período de tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção de água do leite desnatado pasteurizado por meio de spray-drying. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, no chá, nas maçãs e em muitos outros alimentos e bebidas à base de plantas. |

| WPC | Concentrado de proteína de soro de leite (Whey Protein Concentrate) - a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de forma que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de Baixa Densidade - o colesterol ruim. |

| HDL | Lipoproteína de Alta Densidade - o colesterol bom. |

| BHT | O hidroxitolueno butilado (Butylated Hydroxytoluene) é um produto químico feito em laboratório que é adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo usado para espessar, emulsificar e preservar alimentos e bebidas. |

| Fórmula livre | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastellies | Um tipo de bala brasileira feita de açúcar, ovos e leite. |

| Drageias | Balas pequenas e redondas revestidas com uma casca dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoitos e confeitaria (Royal Belgian Association of the chocolate, pralines, biscuit, and confectionery industry) - Uma associação comercial que representa a indústria de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A regulamentação alemã do chocolate, um conjunto de regulamentos que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar (Federal Agency for the Safety of the Food Chain). |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelhas, roxas e azuis da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção, incluindo todos os maquinários, e/ou o processo de serviço de alimentação estão em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibra, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Uma bala mastigável à base de gelatina que frequentemente tem sabor de frutas. |

| Nutracêuticos | Alimentos ou suplementos alimentares que alegam ter benefícios para a saúde. |

| Barras de energia | Barras de snack ricas em carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar (Belgian Food Safety Organization) para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura