Tamanho e Participação do Mercado Automotivo da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

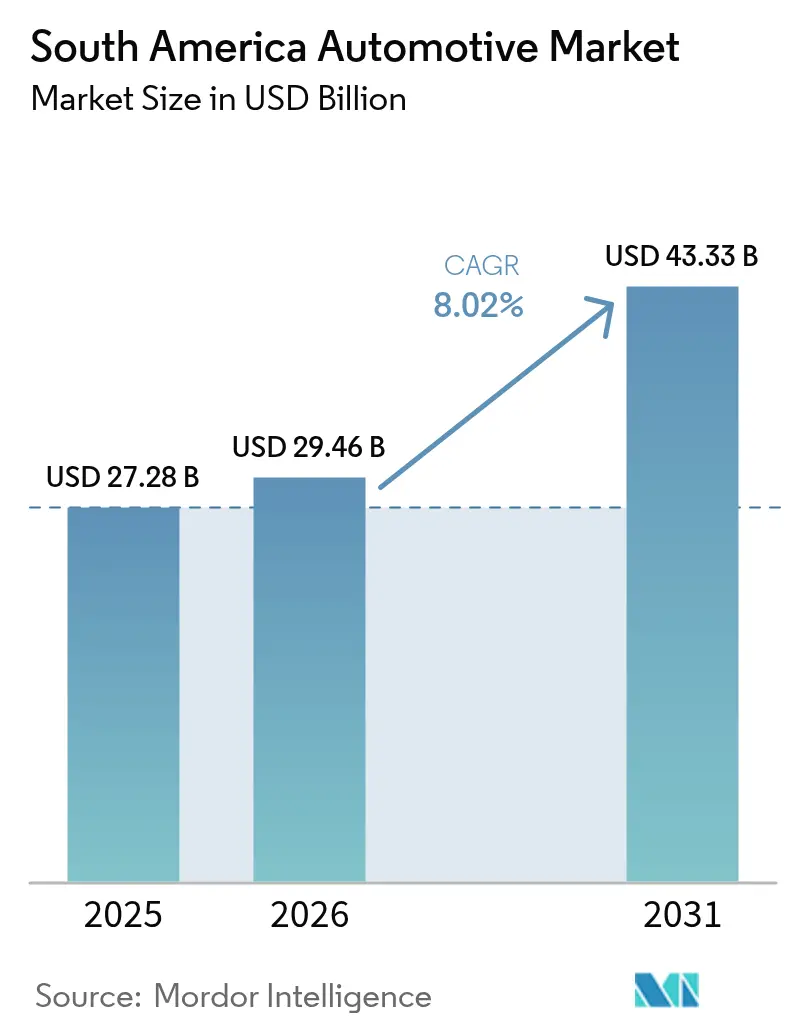

| Tamanho do mercado no ano base (2025) | 27.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 29.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.02% CAGR |

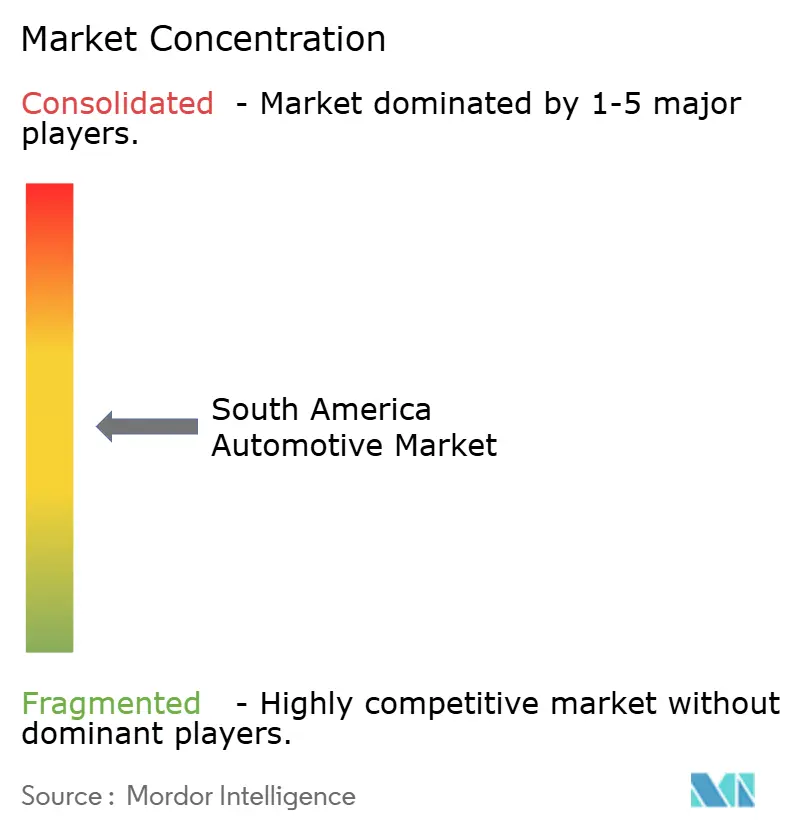

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Automotivo da América do Sul por Mordor Intelligence

Espera-se que o tamanho do mercado automotivo da América do Sul cresça de USD 27,28 bilhões em 2025 para USD 29,46 bilhões em 2026 e está previsto para atingir USD 43,33 bilhões até 2031 a um CAGR de 8,02% ao longo de 2026-2031. O mercado automotivo da América do Sul continua a se beneficiar de investimentos ágeis em infraestrutura, aprimoramentos na política de combustíveis flexíveis — como o mandato E30 do Brasil — e da proliferação de plataformas digitais de varejo que encurtam os ciclos de compra e ampliam o alcance ao consumidor. Os elevados custos de financiamento e a escassez de semicondutores continuam a representar obstáculos de curto prazo; no entanto, o consumo residencial resiliente e uma classe média em expansão sustentam o perfil de crescimento de longo prazo da região. A intensidade competitiva aumentou com o compromisso da Stellantis de EUR 5,6 bilhões até 2030 e com a localização da produção por parte das montadoras chinesas para evitar as crescentes tarifas do Mercosul, o que está remodelando o mix de produtos, a adoção tecnológica e os ecossistemas de fornecedores.

Principais Conclusões do Relatório

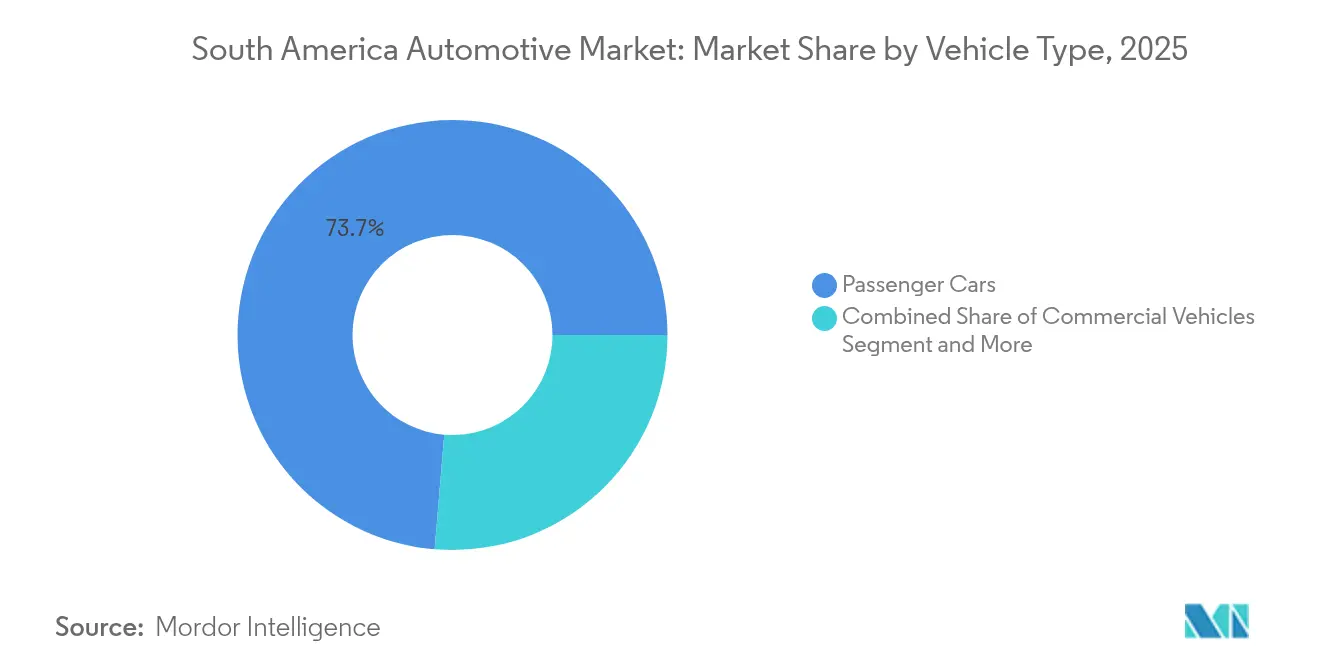

- Por tipo de veículo, os automóveis de passeio capturaram 73,68% da participação do mercado automotivo da América do Sul em 2025, e espera-se que este segmento avance a um CAGR de 11,95% até 2031.

- Por propulsão, os motores de combustão interna detiveram 72,95% da participação do mercado automotivo da América do Sul em 2025, enquanto os veículos elétricos a bateria representaram a trajetória mais rápida, com um CAGR de 11,15%.

- Por canal de vendas, as vendas por revendedores e no varejo retiveram uma participação de 53,02% em 2025; as plataformas digitais diretas ao consumidor estão crescendo a um CAGR de 11,25%.

- Por usuário final, os compradores individuais responderam por 62,74% da demanda em 2025; no entanto, os operadores de mobilidade estão se expandindo a um CAGR de 11,12%.

- Por país, o Brasil comandou 60,85% da participação do mercado automotivo da América do Sul em 2025, enquanto a Colômbia está projetada para crescer a um CAGR de 12,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Automotivo da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Plataformas Regionais de Montadoras | +2.1% | Polos do Brasil e da Argentina | Longo prazo (≥ 4 anos) |

| Recuperação do PIB e do Crédito | +1.8% | Brasil, Argentina, Colômbia | Médio prazo (2-4 anos) |

| Veículos Elétricos Chineses via Mercosul | +1.5% | Brasil, Argentina | Médio prazo (2-4 anos) |

| Incentivos ao Combustível Flexível no Brasil | +1.2% | Principalmente Brasil, com repercussão no Mercosul | Longo prazo (≥ 4 anos) |

| Plataformas Digitais de Troca de Veículos | +0.9% | Principais centros urbanos | Curto prazo (≤ 2 anos) |

| Subsídios para Veículos Elétricos Financiados pela Mineração | +0.7% | Chile, Peru, Colômbia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos das Montadoras em Plataformas Regionais de Veículos

Na América do Sul, o crescimento das vendas de veículos tradicionais e eletrificados e os elevados investimentos de grandes players como Volkswagen AG e Stellantis NV aumentaram a rentabilidade. A Stellantis, sozinha, investiu EUR 5,6 bilhões, o compromisso individual mais significativo da história regional [1]"Plano de Investimento América do Sul 2025-2030,", Stellantis, stellantis.com. A Volkswagen AG alocou USD 580 milhões para um programa de Amarok sediado na Argentina, adaptado às necessidades locais de ciclo de trabalho. Ao mesmo tempo, Toyota Motor e BMW Group anunciaram expansões plurianuais com foco em motores híbridos e de combustível flexível. Projetos conjuntos, como a colaboração GM-Hyundai, que abrange cinco modelos e visa 800.000 vendas anuais, ilustram uma mudança em direção a estruturas de custos compartilhados e cadência acelerada de produtos. Essas plataformas localizadas reduzem o risco cambial, atendem às normas regulatórias regionais e aproveitam as preferências tarifárias do Mercosul, aumentando coletivamente a competitividade do mercado automotivo da América do Sul.

Recuperação Pós-Pandemia do PIB e Disponibilidade de Crédito ao Consumidor

Projeta-se que o PIB regional aumente 2,5% em 2025, ante 1,9% no ano anterior, o que deverá elevar as rendas das famílias e estimular o crédito automotivo, mesmo com as taxas de referência permanecendo elevadas [2]"Situação e Perspectivas Econômicas Mundiais 2025,", Nações Unidas, un.org. A economia do Brasil expandiu 3,4% em 2024, com uma taxa de desemprego de 6,5%, criando um cenário favorável para a compra de veículos. As reformas da Argentina reduziram a inflação mensal para 2,8%, desbloqueando novos canais de crédito para compradores de automóveis, enquanto a produção industrial da Colômbia cresce anualmente, reforçando o impulso no mercado automotivo da América do Sul. Embora os custos de financiamento permaneçam contidos, o afrouxamento das condições monetárias na maioria dos bancos centrais deverá gradualmente revitalizar o acesso ao crédito. Fundamentos macroeconômicos mais sólidos devem se traduzir em maior tráfego nas concessionárias e carteiras de pedidos ao longo de 2025.

Fábricas Greenfield de Veículos Elétricos de Montadoras Chinesas Aproveitando as Reduções Tarifárias do Mercosul

O complexo da BYD na Bahia entrou em operação em julho de 2025, com capacidade anual de 50.000 unidades, abrindo caminho para exportações isentas de impostos dentro do Mercosul [3]"Inauguração da Fábrica de Camaçari,", BYD Company, byd.com. A Great Wall Motor reaproveitou uma antiga instalação da Mercedes-Benz, atendendo aos limites de 40% de conteúdo local para se qualificar para isenções tarifárias. Instalações compartilhadas, como a parceria Renault-Geely no Paraná, combinam infraestrutura existente com a disciplina de manufatura chinesa, resultando em escalonamento mais rápido com menor intensidade de capital. A presença local neutraliza o aumento tarifário programado pelo Brasil sobre importações de veículos elétricos para 35% até meados de 2026, mantendo os preços competitivos. Em conjunto, esses movimentos fortalecem a posição da China no mercado automotivo da América do Sul e aceleram a transferência de tecnologia para as bases de fornecimento locais.

Plataformas Digitais de Usados Impulsionando as Trocas de Veículos

Players on-line como a Kavak estão entrando no Brasil para capitalizar o mercado de veículos usados. Mecanismos de avaliação baseados em inteligência artificial oferecem precificação transparente, o que aumenta a confiança do consumidor e agiliza os tempos de transação. Parcerias transfronteiriças, como a da Auto Avaliar com a Karvi, de origem argentina, ampliam o alcance das plataformas, conectando estoques em todo o Mercosul e aumentando a liquidez. As concessionárias integram cada vez mais essas ferramentas para ampliar seu alcance e converter trocas em vendas de veículos novos, melhorando a rotatividade do estoque. O efeito líquido é um mercado secundário mais eficiente que apoia indiretamente a demanda por veículos novos no mercado automotivo da América do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Financiamento e Inflação nos Preços dos Veículos | -1.9% | Brasil predominante, com repercussão regional | Curto prazo (≤ 2 anos) |

| Volatilidade no Fornecimento de Semicondutores | -1.1% | Polos do Brasil e do México | Médio prazo (2-4 anos) |

| Atrasos Portuários para Importações de Kits CKD e Baterias | -0.8% | Portos do Brasil e da Argentina | Curto prazo (≤ 2 anos) |

| Desconfiança na Rede de Carregamento | -0.6% | Corredores regionais de veículos elétricos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Financiamento Elevadas e Preços de Veículos Impulsionados pela Inflação

A taxa Selic do Brasil subiu para 14,25% em 2025, elevando os juros dos financiamentos automotivos e comprimindo a acessibilidade[4]"Atas do Comitê de Política Monetária, junho de 2025,", Banco Central do Brasil, bcb.gov.br. Embora a inflação da Argentina tenha se moderado, a volatilidade do peso mantém os spreads de crédito amplos, enquanto as flutuações cambiais regionais obscurecem a visibilidade dos preços de importação. As montadoras agora oferecem prazos mais longos e taxas subsidiadas, mas a penetração do crédito ainda fica aquém dos níveis pré-pandemia. Consequentemente, os volumes de curto prazo no mercado automotivo da América do Sul poderão ficar abaixo do potencial até que as condições monetárias se afrouxem.

Volatilidade no Fornecimento de Semicondutores para Montagem Local

Paralisações causadas por enchentes em fornecedores do Rio Grande do Sul interromperam as linhas de produção da Volkswagen, ilustrando como choques localizados repercutem nos modelos de estoque just-in-time. O Brasil não possui uma fundição de chips doméstica capaz de produzir componentes de nível automotivo, tornando as montadoras dependentes de importações asiáticas vulneráveis a congestionamentos logísticos. A escassez afeta desproporcionalmente os veículos elétricos a bateria, que requerem circuitos integrados de gerenciamento de baterias, comprometendo os cronogramas de lançamento. As montadoras começaram a redesenhar plataformas com estratégias de múltiplos fornecedores, mas a resiliência plena ainda está a alguns anos de distância. Paralisações intermitentes, portanto, continuam a pesar sobre a utilização da capacidade em todo o mercado automotivo da América do Sul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Automóveis de Passeio Dominam o Crescimento

Os automóveis de passeio responderam por 73,68% do tamanho do mercado automotivo da América do Sul em 2025 e estão projetados para se expandir a um CAGR de 11,95% até 2031, beneficiando-se da crescente urbanização e dos ganhos de renda da classe média. Os SUVs e crossovers lideram o avanço, valorizados pela posição de assentos elevada e pela percepção de segurança, enquanto os sedans compactos mantêm sua posição devido à eficiência de combustível diante dos elevados preços nos postos. Embora menores em termos unitários, os veículos comerciais sustentam a logística nos corredores agrícolas e de mineração, com picapes leves preferidas pelas fazendas brasileiras e caminhões pesados impulsionando as exportações de cobre chilenas. As motocicletas proliferam nas megacidades congestionadas como mobilidade econômica, enquanto os equipamentos fora de estrada se beneficiam dos ventos favoráveis dos gastos com obras públicas.

O impulso dos automóveis de passeio é reforçado pelo plano da Stellantis de lançar mais de 40 novos produtos até 2030, muitos deles em plataformas localizadas voltadas para motores de combustível flexível. As promoções de financiamento visam mitigar os obstáculos das taxas de crédito que, de outra forma, reduzem o tráfego nas concessionárias. Enquanto isso, as plataformas digitais de veículos usados melhoram a liquidez nas trocas, reduzindo o custo efetivo de atualização e sustentando a rotatividade. O mix de tipos de veículos destaca como o mercado automotivo da América do Sul equilibra as aspirações de mobilidade pessoal com as necessidades de transporte comercial.

Por Tipo de Propulsão: O Domínio do Motor de Combustão Interna Enfrenta a Disrupção Elétrica

Os motores de combustão interna retiveram 72,95% do mercado automotivo da América do Sul em 2025; no entanto, os veículos elétricos a bateria estão se acelerando a um CAGR de 11,15%, à medida que os incentivos fiscais e a produção localizada de empresas chinesas estreitam as diferenças de preço. O programa E30 do Brasil oferece uma proteção de paridade de custos para motores de combustível flexível, reduzindo as importações de gasolina e aumentando a demanda doméstica por etanol. Os híbridos servem como tecnologia de transição, especialmente as variantes compatíveis com etanol, que alcançam maiores reduções de emissões em comparação com os equivalentes a gasolina.

O diesel mantém relevância nas rotas de carga pesada que abrangem milhares de quilômetros, enquanto o GNC encontra uso de nicho em frotas municipais onde existem redes de abastecimento. A exploração de células de combustível é incipiente, mas está ganhando atenção após o roteiro de hidrogênio de USD 1,1 bilhão da Hyundai para o Brasil. Com o aumento das tarifas de importação sobre veículos elétricos a bateria do segmento C para 35% até 2026, espera-se que as fábricas localizadas de motores e baterias protejam a acessibilidade e acelerem a adoção, deslocando gradualmente o panorama de propulsão do mercado automotivo da América do Sul.

Por Canal de Vendas: A Transformação Digital se Acelera

As vendas por revendedores e no varejo ainda responderam por 53,02% das vendas em 2025, mas os modelos diretos ao consumidor on-line estão previstos para crescer a uma taxa anual de 11,25% até 2031. Os hábitos de compra adquiridos durante a pandemia levaram as pesquisas e a pré-aprovação de financiamentos para o ambiente on-line, e as plataformas agora integram showrooms virtuais, configuradores guiados por inteligência artificial e cotações instantâneas de troca. As concessionárias estão cada vez mais se transformando em centros de experiência com foco em serviços pós-venda, garantias estendidas e serviços de assinatura. Frotas e compradores corporativos priorizam o custo total de propriedade e a integração de telemática, enquanto as vendas diretas das montadoras permanecem em grande parte restritas a lançamentos de veículos elétricos premium que incluem equipamentos de carregamento e software.

O comércio eletrônico transfronteiriço também está emergindo, à medida que os sites harmonizam os preços em relação às tarifas do Mercosul, fornecendo aos compradores regionais cotações transparentes com custos de entrega incluídos. Com o aumento da penetração da banda larga, espera-se que a participação do canal digital no mercado automotivo da América do Sul cresça de forma constante, apoiada por parcerias com fintechs que oferecem aprovações de crédito quase instantâneas e ofertas dinâmicas de seguros.

Por Usuário Final: Consumidores Individuais Impulsionam a Evolução da Mobilidade

Os compradores privados geraram 62,74% da demanda por veículos em 2025, refletindo o apelo duradouro da mobilidade pessoal em meio à melhoria do emprego e das tendências salariais. No entanto, os jovens urbanos das gerações Millennial e Z optam cada vez mais por serviços de transporte por aplicativo ou de compartilhamento de veículos, impulsionando a demanda por operadores de mobilidade a um CAGR de 11,12%. As frotas de pequenas empresas se expandem junto com a logística do comércio eletrônico, enquanto as grandes corporações implantam telemática avançada para otimizar o roteamento e os gastos com combustível. As frotas governamentais mantêm ciclos de substituição estáveis impulsionados por mandatos de serviço público e políticas de compras ecológicas.

As mudanças em direção a seguros baseados em uso, modelos de assinatura e financiamento por quilômetro percorrido incentivam estruturas de propriedade flexíveis, diversificando gradualmente os perfis dos usuários finais. Essas dinâmicas sinalizam que o mercado automotivo da América do Sul está evoluindo de um paradigma de propriedade pura para uma combinação híbrida de posse e modos de acesso compartilhado.

Análise Geográfica

O Brasil representou 60,85% do tamanho do mercado automotivo da América do Sul em 2025. A posição de destaque do Brasil repousa em raízes industriais profundas, um ecossistema de combustível flexível de apoio e altos volumes de consumo. Os recordes de comprometimento das montadoras, liderados pelo compromisso de EUR 5,6 bilhões da Stellantis, ressaltam a confiança na escala doméstica, mesmo com as taxas de juros desafiando a acessibilidade. Enquanto isso, o aumento das tarifas de importação de veículos elétricos já catalisou a produção local de baterias e motores, garantindo maior competitividade de custos a longo prazo dentro do mercado automotivo da América do Sul.

A Colômbia, embora menor, é o motor de crescimento de destaque, com um CAGR de 12,74%. A Colômbia está convertendo o impulso manufatureiro e uma demografia favorável em crescimento de vendas de dois dígitos, auxiliada por corredores estratégicos de exportação para a América Central. Os incentivos ao investimento, incluindo zonas de livre comércio e alívio tarifário em componentes avançados, encorajam ainda mais a localização da montagem de veículos, posicionando o país como um polo sub-regional emergente.

A redefinição macroeconômica da Argentina conteve a inflação e estabilizou o peso suficientemente para ressuscitar a confiança do consumidor e desbloquear compras de frotas adiadas. Chile e Peru, ricos em mineração, utilizam receitas de royalties e esquemas agressivos de depreciação para semear a adoção de veículos elétricos. Ao mesmo tempo, economias menores, como o Equador, aproveitam as melhorias na infraestrutura de transporte para catalisar a primeira aquisição de veículos. Esses vetores geográficos revelam um mercado automotivo da América do Sul cuja demanda está concentrada no Brasil e cada vez mais diversificada entre os vizinhos de rápido crescimento.

Cenário Competitivo

O cenário competitivo passou de um oligopólio restrito para uma concentração moderada, à medida que os recém-chegados chineses, os disruptores digitais e as alianças entre montadoras ganham participação. Colaborações de alto perfil, como GM-Hyundai e Renault-Geely, destacam uma mudança estratégica em direção a arquiteturas compartilhadas que reduzem custos e aceleram os ciclos de lançamento. A intensidade dos investimentos está em um nível histórico; a aposta de USD 2 bilhões da Toyota em híbridos e a atualização tecnológica de USD 200 milhões da BMW sinalizam que as marcas estabelecidas não estão dispostas a ceder terreno.

As oportunidades de espaço em branco são mais visíveis na distribuição rural, nos serviços de mobilidade e nos modelos eletrificados premium, onde as marcas europeias mantêm prestígio. Os gigantes do varejo digital, como Kavak e MercadoLivre Auto, estão redesenhando o panorama das concessionárias ao injetar precificação baseada em inteligência artificial e financiamento sem atrito, que comprimem as margens brutas, mas aumentam a rotatividade. Enquanto isso, as restrições na cadeia de suprimentos estimulam a integração vertical, com as montadoras negociando contratos diretos de lítio, semicondutores e bioetanol para proteger a produção contra a volatilidade.

Os marcos regulatórios, especialmente os créditos fiscais de descarbonização do Brasil e os limites iminentes de CO₂, favorecem os players capazes de flexibilidade em plataformas híbridas de combustível flexível ou totalmente elétricas. À medida que as adições de capacidade superam o crescimento da demanda, a concorrência de preços se intensificará, aumentando a perspectiva de consolidação entre as montadoras de médio porte. No geral, o domínio tecnológico, o conteúdo local e a agilidade nos canais definirão a liderança no mercado automotivo da América do Sul.

Líderes da Indústria Automotiva da América do Sul

General Motors

Stellantis NV

Volkswagen AG

Toyota Motor Corporation

Ford Motor Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: General Motors e Hyundai revelaram planos para co-desenvolver cinco veículos para a América Central e do Sul, visando 800.000 vendas anuais até 2028.

- Abril de 2025: A Volkswagen alocou USD 580 milhões para desenvolver o Amarok de próxima geração em sua instalação em Pacheco, Argentina.

Escopo do Relatório do Mercado Automotivo da América do Sul

O Relatório do Mercado Automotivo da América do Sul é Segmentado por Tipo de Veículo (Automóveis de Passeio, Veículos Comerciais, Motocicletas e Veículos Fora de Estrada), Tipo de Propulsão (Motor de Combustão Interna e Veículos Eletrificados), Canal de Vendas (OEM/Direto, Revendedor/Varejo e Outros), Usuário Final (Individual/Privado, Frotas de PMEs e Outros) e País. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Automóveis de Passeio | Hatchbacks |

| Sedans | |

| SUVs e Crossovers | |

| Minivans (MPVs) | |

| Veículos Comerciais | Picapes Comerciais Leves |

| Vans Comerciais Leves | |

| Caminhões Pesados | |

| Ônibus e Micro-Ônibus | |

| Motocicletas | Motocicletas |

| Scooters/Ciclomotores | |

| Veículos Fora de Estrada | Tratores Agrícolas |

| Equipamentos de Construção |

| Motor de Combustão Interna (MCI) | Gasolina |

| Diesel | |

| Combustível Flexível (Etanol) | |

| Gás Natural (GNC/GNL) | |

| Veículos Eletrificados | Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido (HEV) | |

| Híbrido Plug-in (PHEV) | |

| Célula de Combustível (FCEV) |

| Vendas OEM / Diretas |

| Vendas por Revendedores e no Varejo |

| Vendas para Frotas e Corporativas |

| Vendas On-line Diretas ao Consumidor |

| Consumidores Individuais / Privados |

| Frotas de Pequenas e Médias Empresas |

| Grandes Frotas Corporativas |

| Frotas Governamentais e Municipais |

| Operadores de Mobilidade (Transporte por Aplicativo, Compartilhamento de Veículos) |

| Brasil |

| Argentina |

| Chile |

| Peru |

| Colômbia |

| Equador |

| Restante da América do Sul |

| Por Tipo de Veículo | Automóveis de Passeio | Hatchbacks |

| Sedans | ||

| SUVs e Crossovers | ||

| Minivans (MPVs) | ||

| Veículos Comerciais | Picapes Comerciais Leves | |

| Vans Comerciais Leves | ||

| Caminhões Pesados | ||

| Ônibus e Micro-Ônibus | ||

| Motocicletas | Motocicletas | |

| Scooters/Ciclomotores | ||

| Veículos Fora de Estrada | Tratores Agrícolas | |

| Equipamentos de Construção | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | Gasolina |

| Diesel | ||

| Combustível Flexível (Etanol) | ||

| Gás Natural (GNC/GNL) | ||

| Veículos Eletrificados | Veículo Elétrico a Bateria (BEV) | |

| Veículo Elétrico Híbrido (HEV) | ||

| Híbrido Plug-in (PHEV) | ||

| Célula de Combustível (FCEV) | ||

| Por Canal de Vendas | Vendas OEM / Diretas | |

| Vendas por Revendedores e no Varejo | ||

| Vendas para Frotas e Corporativas | ||

| Vendas On-line Diretas ao Consumidor | ||

| Por Usuário Final | Consumidores Individuais / Privados | |

| Frotas de Pequenas e Médias Empresas | ||

| Grandes Frotas Corporativas | ||

| Frotas Governamentais e Municipais | ||

| Operadores de Mobilidade (Transporte por Aplicativo, Compartilhamento de Veículos) | ||

| Por País | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Equador | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho das vendas de veículos na América do Sul até 2031?

A um CAGR de 8,02%, o mercado automotivo da América do Sul está projetado para atingir USD 43,33 bilhões em valor até 2031, implicando um crescimento unitário sustentado ao longo do período.

Qual país está se expandindo mais rapidamente na demanda regional por automóveis?

Prevê-se que a Colômbia registre um CAGR de 12,74% até 2031, graças à rápida industrialização e aos incentivos favoráveis à montagem.

Como os canais de vendas on-line estão evoluindo?

As plataformas diretas ao consumidor estão crescendo 11,25% ao ano, à medida que os compradores buscam preços transparentes e financiamento simplificado.

Quais políticas estão impulsionando os combustíveis alternativos?

O mandato de etanol E30 do Brasil e o marco mais amplo do "Combustível do Futuro" estão estimulando a adoção de combustível flexível e reduzindo as importações de gasolina.

Qual tecnologia de propulsão está ganhando mais terreno?

Os veículos elétricos a bateria estão em um CAGR de 11,15%, apoiados pela produção local de montadoras chinesas e por subsídios de compra financiados por royalties em países ricos em mineração.

Página atualizada pela última vez em: