Tamanho e Participação do Mercado de Maquinário Agrícola de Tratores da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

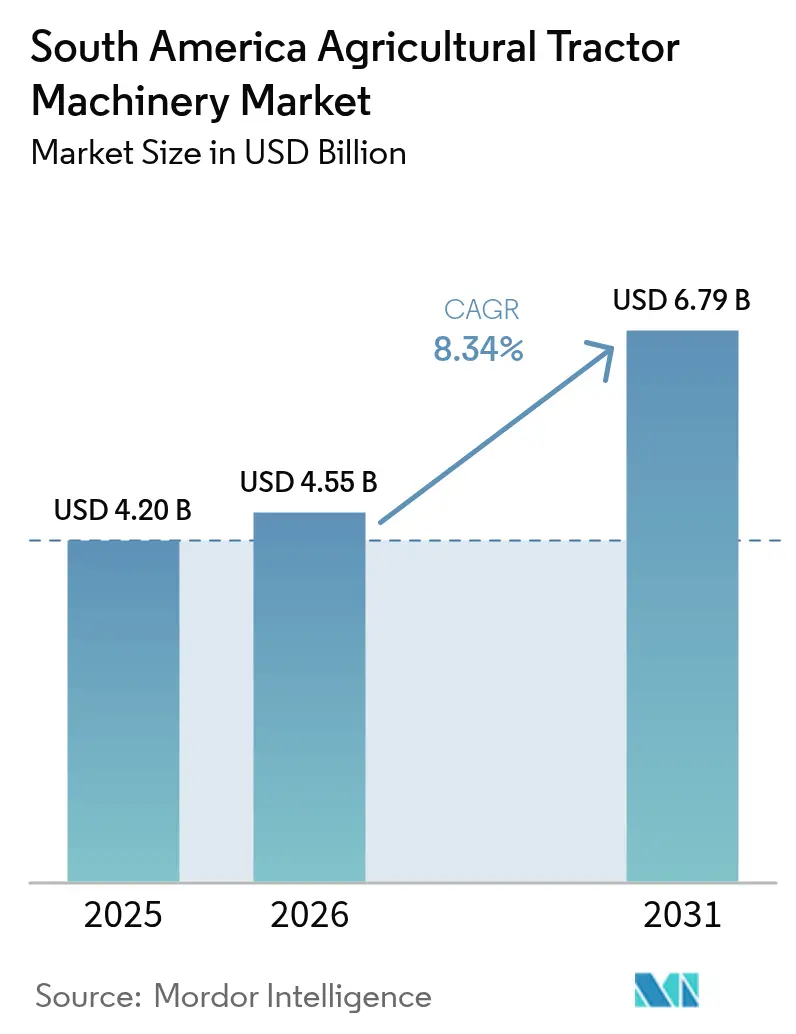

| Tamanho do mercado no ano base (2025) | 4.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Maquinário Agrícola de Tratores da América do Sul pela Mordor Intelligence

O tamanho do mercado de maquinário agrícola de tratores da América do Sul foi avaliado em USD 4,20 bilhões em 2025 e estima-se que cresça de USD 4,55 bilhões em 2026 para atingir USD 6,79 bilhões até 2031, a um CAGR de 8,34% durante o período de previsão (2026-2031). A aceleração decorre de uma mudança estrutural em direção à agricultura mecanizada, financiada por crédito apoiado pelo governo, impulsionada pela expansão da área cultivada com soja e amplificada pelo aperto na oferta de mão de obra rural. Programas de crédito como o Plano Safra e o Moderfrota do Brasil estão reduzindo os custos de financiamento, enquanto o Banco de la Nación Argentina e credores multilaterais fornecem liquidez adicional que impulsiona a demanda por maquinário em operações de médio porte. A escassez de mão de obra está ampliando a lacuna de produtividade entre fazendas mecanizadas e manuais, promovendo a rápida adoção de pulverizadores autopropelidos e plantadeiras de alta capacidade. Os fabricantes de equipamentos originais (OEMs) estão respondendo com plataformas conectadas que combinam telemática, inteligência artificial e precificação por assinatura para manter o custo total de propriedade sob controle. A volatilidade cambial e as importações do mercado paralelo continuam sendo obstáculos, porém os kits de retroequipamento, os acessórios de precisão e os subsídios voltados para a agricultura de baixo carbono continuam a ampliar a base endereçável tanto para unidades de alta potência quanto para tratores compactos.

Principais Destaques do Relatório

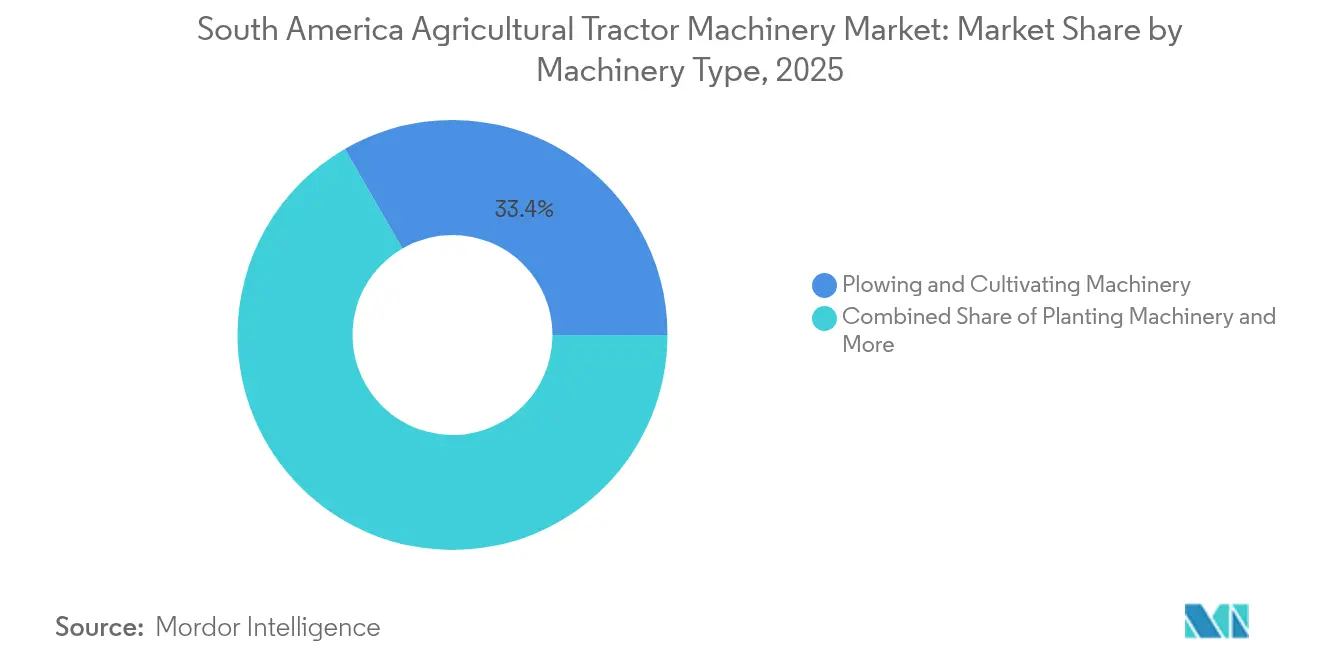

- Por tipo de maquinário, os equipamentos de aração e cultivo responderam por uma participação de 33,35% do mercado de maquinário agrícola de tratores da América do Sul em 2025, enquanto os pulverizadores têm previsão de registrar o CAGR mais rápido, de 10,11%, até 2031.

- Por geografia, o Brasil controlou uma participação estimada de 56,60% do tamanho do mercado de maquinário agrícola de tratores da América do Sul em 2025, enquanto o Paraguai está projetado para expandir ao CAGR mais forte, de 9,34%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Maquinário Agrícola de Tratores da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Robustas linhas de crédito governamental para mecanização | +1.8% | Brasil, Argentina e Paraguai | Médio prazo (2 a 4 anos) |

| Expansão da área comercial de soja no Brasil e na Argentina | +2.1% | Brasil, Argentina, com repercussão no Paraguai e no Uruguai | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra impulsionando a demanda por equipamentos autopropelidos | +1.5% | Brasil, Argentina e Chile | Médio prazo (2 a 4 anos) |

| Braços financeiros dos OEMs reduzindo o custo total de propriedade | +1.2% | Brasil, Argentina e Colômbia | Curto prazo (≤ 2 anos) |

| Kits de retroequipamento de agricultura de precisão impulsionando as vendas de acessórios | +1.0% | Brasil, Argentina e difusão regional | Médio prazo (2 a 4 anos) |

| Subsídios para agricultura de baixo carbono para maquinário de baixa potência | +0.9% | Brasil e Argentina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Robustas Linhas de Crédito Governamental para Mecanização

O programa Moderfrota do Brasil, gerido pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES), destinou cerca de USD 2,3 bilhões para o ano-safra 2024/25 a taxas de juros entre 7% e 10,5%[1]Fonte: BNDES, "Detalhes do Financiamento do Moderfrota," bndes.gov.br. A alocação cresceu 15% em relação ao ciclo anterior e preencheu a lacuna deixada por uma queda de 8% nos empréstimos de bancos comerciais. O Banco de la Nación Argentina concedeu USD 1,2 bilhão em empréstimos para maquinário, porém a desvalorização do peso reduziu o poder de compra e estreitou as listas de compras dos produtores. O Crédito Agrícola de Habilitación do Paraguai desembolsou recursos em 2024 e canalizou quase um quarto para equipamentos, refletindo o plano do país de dobrar as exportações de soja até 2030. As subsidiárias financeiras cativas da CNH Industrial e da John Deere estão aproveitando esses programas para estruturar empréstimos abaixo das taxas de mercado combinados com planos de serviços integrados que garantem a fidelidade à marca.

Expansão da Área Comercial de Soja no Brasil e na Argentina

A área de soja do Brasil atingiu 47 a 48,2 milhões de hectares no ciclo 2024/25, ante 46,3 milhões de hectares no ano anterior[2]Fonte: Serviço Agrícola Estrangeiro do USDA, "Área de Soja do Brasil Expande para 47-48 Milhões de Hectares em 2024/25," usda.gov. A Argentina registrou um salto de 7% para 44 milhões de acres, elevando a produção regional para 237,8 milhões de toneladas métricas. Os sistemas de cultivo duplo comprimem as janelas de plantio, o que favorece plantadeiras de alta capacidade, pulverizadores autônomos e colheitadeiras equipadas com monitores de produtividade. As fazendas no MATOPIBA abrangem rotineiramente 2.000 a 5.000 hectares e requerem maquinário capaz de operar em meio a eventos frequentes de chuva. O plantio de precisão elevou a produtividade em 5% a 10%, segundo o Instituto Nacional de Tecnologia Agropecuária (INTA) da Argentina, reforçando a proposta de valor da tecnologia de taxa variável tanto para sementes quanto para insumos de proteção de cultivos. As robustas margens de esmagamento e a demanda estável da China mantêm o fluxo de caixa saudável, impulsionando taxas de reinvestimento em maquinário 30% superiores às de outras culturas.

Escassez de Mão de Obra Impulsionando a Demanda por Equipamentos Autopropelidos

A força de trabalho rural do Brasil contraiu 3% em 2024 para 7,88 milhões de pessoas, o menor número desde 2012, enquanto a produção agrícola continuou a crescer a aproximadamente 3% ao ano[3]Fonte: Instituto Brasileiro de Geografia e Estatística, "Emprego Agrícola Brasileiro Cai para 7,88 Milhões em 2024," ibge.gov.br. A migração urbana entre jovens de 18 a 35 anos deixou as taxas de vacância acima de 15% durante operações críticas de campo em São Paulo e no Mato Grosso. Na Argentina, a mão de obra rural diminuiu 4% e os salários reais subiram 18%, comprimindo as margens em tarefas intensivas em trabalho. Os pulverizadores autopropelidos cobrem até 500 hectares por dia, quadruplicando a produtividade das unidades rebocadas e proporcionando retorno rápido do investimento. Plataformas autônomas como o robô SOLIX da Solinftec já gerenciam 50.000 hectares no Brasil, sinalizando uma emergente onda de robótica que poderá remodelar os modelos de contratação de pessoal nos próximos cinco anos.

Braços Financeiros dos OEMs Reduzindo o Custo Total de Propriedade

A CNH Industrial Financial Services e a John Deere Financial financiaram quase USD 1,8 bilhão em compras de equipamentos na América do Sul em 2024 a taxas de juros 200 a 300 pontos-base abaixo dos empréstimos bancários comparáveis. Os prazos de pagamento se estendem até 84 meses e as garantias de troca protegem os compradores contra valores residuais voláteis. O modelo de Solução como Serviço da John Deere, pilotado no Brasil, converte a propriedade de maquinário em assinaturas por hectare que transformam desembolsos de capital em despesas operacionais. A plataforma Fuse da AGCO Corporation combina manutenção preditiva e atualizações via rede que reduzem o tempo de inatividade em 15% e prolongam a vida útil dos ativos em até três safras. O programa Desenrola Rural de alívio de dívidas do Brasil restabeleceu o crédito para 180.000 produtores, muitos dos quais se requalificaram imediatamente para os pacotes de financiamento dos OEMs.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade cambial inflacionando os preços dos componentes importados | -1.3% | Brasil, Argentina e Colômbia | Curto prazo (≤ 2 anos) |

| Padrões fundiários fragmentados limitando a penetração de grandes equipamentos | -1.1% | Brasil, Paraguai e Colômbia | Longo prazo (≥ 4 anos) |

| Implementação lenta das normas de emissão Nível III | -0.8% | Brasil e Argentina | Médio prazo (2 a 4 anos) |

| Influxo do mercado paralelo de tratores usados prejudicando as vendas de novos | -0.9% | Brasil, Argentina e Paraguai | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial Inflacionando os Preços dos Componentes Importados

O real brasileiro enfraqueceu 11% em relação ao dólar norte-americano durante 2024, elevando o custo de desembarque de motores, transmissões e subsistemas hidráulicos importados que representam até metade da lista de materiais de um trator. A depreciação do peso argentino acelerou para 25% ao mês no final de 2024, forçando os OEMs a reajustar os preços a cada seis semanas e levando muitos produtores a adiar compras. O peso colombiano perdeu 8%, acrescentando USD 3.000 a 5.000 ao preço de plantadeiras e pulverizadores importados. A montagem local amortece parte do impacto, porém as unidades de controle eletrônico e os módulos de orientação de precisão ainda dependem de fornecedores estrangeiros. Os OEMs estão testando contratos de fornecimento em moeda local e acelerando o abastecimento regional, mas a localização significativa leva pelo menos duas safras para ser executada.

Padrões Fundiários Fragmentados Limitando a Penetração de Grandes Equipamentos

Sessenta e sete por cento das fazendas brasileiras têm menos de 100 hectares e 84% estão abaixo de 200 hectares, restringindo a justificativa econômica para tratores com mais de 200 cavalos de potência e pulverizadores de barra de 40 metros que requerem pelo menos 500 hectares para atingir utilização eficiente. O Paraguai conta com 250.000 pequenos agricultores com média de 15 a 30 hectares, enquanto as propriedades de café e cacau da Colômbia têm em média 2 a 5 hectares em terreno acidentado. Essas realidades estruturais bifurcam o mercado de maquinário agrícola de tratores da América do Sul: as grandes fazendas comerciais atualizam para equipamentos de alta capacidade, enquanto os pequenos agricultores dependem de unidades usadas, cooperativas ou prestadores de serviços. A iniciativa Nova Indústria Brasil tem como objetivo formar cooperativas de mecanização que abranjam 30% das fazendas familiares até 2033, mas o progresso continua lento devido a obstáculos de governança e acesso desigual ao crédito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Maquinário: Dominância do Preparo do Solo Encontra Avanço da Pulverização de Precisão

Os equipamentos de aração e cultivo geraram a maior fatia do tamanho do mercado de maquinário agrícola de tratores da América do Sul, representando 33,35% da receita de 2025, uma vez que o preparo convencional do solo permaneceu prevalente no Cerrado brasileiro e na Pampa argentina. A adoção do plantio em faixa ameniza, mas ainda não substitui a demanda pelo arado profundo, especialmente onde o cultivo duplo comprime o preparo do terreno em janelas climáticas estreitas. Os fabricantes capitalizam oferecendo arados reversíveis e cultivadores de serviço pesado projetados para solos argilosos e altas cargas de resíduos que caracterizam as rotações de soja e milho. Nas fazendas que experimentam o plantio direto, os cultivadores superficiais equipados com gerenciadores de resíduos encontram demanda de nicho que preserva a estrutura do solo ao mesmo tempo em que melhora a qualidade do leito de semeadura.

Os pulverizadores são a categoria de crescimento mais rápido, com projeção de registrar um CAGR de 10,11% até 2031 e capturar progressivamente uma participação maior do mercado de maquinário agrícola de tratores da América do Sul. Os sistemas de detecção de ervas daninhas por inteligência artificial da Cromai reduzem o uso de herbicidas em até 65% e atraem produtores que enfrentam custos de insumos crescentes. As plataformas autopropelidas com barras de 40 metros e bancos de bicos customizáveis dominam as compras em propriedades acima de 1.500 hectares. Os retroequipamentos plug-and-play impulsionam o crescimento para baixo na escala de hectares, à medida que produtores de médio porte equipam os chassis existentes com módulos de pulverização localizada que melhoram o desempenho por uma fração do custo de substituição. Os fabricantes que oferecem ampla compatibilidade de telemática desbloqueiam serviços de agronomia baseados em dados que aprofundam a fidelidade do cliente.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Por geografia, o Brasil controlou uma participação estimada de 56,60% do tamanho do mercado de maquinário agrícola de tratores da América do Sul em 2025, enquanto o Paraguai está projetado para expandir ao CAGR mais forte, de 9,34%, até 2031. A posição de liderança do Brasil no mercado de maquinário agrícola de tratores da América do Sul repousa sobre escala, profundidade de crédito e acelerada digitalização. As fazendas de grande área no Mato Grosso, Goiás e Mato Grosso do Sul rotineiramente implantam frotas de tratores com 250 a 350 cavalos de potência, plantadeiras de 16 linhas e pulverizadores autopropelidos com controle de barra por inteligência artificial. A alocação do Plano Safra do governo direciona recursos pelo Moderfrota somente para maquinário, enquanto o programa ABC+ reduz as taxas de juros para modelos de baixa potência que reduzem as emissões. A John Deere escolheu o Brasil para seu Centro de Tecnologia de Operações, refletindo o papel do país como um campo de provas para a inovação em clima tropical.

O mercado da Argentina permanece avançado em agricultura de precisão apesar da volatilidade macroeconômica. Os produtores utilizam semeadoras de taxa variável e colheitadeiras de grãos com mapeamento de produtividade para maximizar as margens estreitas comprimidas pela rápida depreciação do peso. A rede de drones do INTA integra-se com pulverizadores de taxa variável, reduzindo o desperdício de insumos em até 18%. Os bancos denominam os arrendamentos em soja, permitindo que os produtores alinhem os pagamentos aos rendimentos da colheita. Essas inovações financeiras sustentam a demanda por unidades de média e alta potência mesmo durante a instabilidade cambial.

Paraguai e Uruguai concentram-se em sistemas de soja e pecuária, respectivamente. O objetivo do Paraguai de dobrar as exportações de soja até 2030 impulsiona a mecanização na região oriental, enquanto os setores de carne bovina e laticínios do Uruguai investem em maquinário de feno e forragem que apoia sistemas intensivos de pastagem. A topografia do Chile favorece tratores compactos capazes de trabalhar em vinhedos e pomares, ao passo que o cinturão cafeeiro da Colômbia requer máquinas com menos de 50 cavalos de potência para navegar em encostas íngremes. Coletivamente, esses mercados apresentam propriedades fundiárias fragmentadas, mas alto potencial para equipamentos especializados e retroequipamentos de precisão.

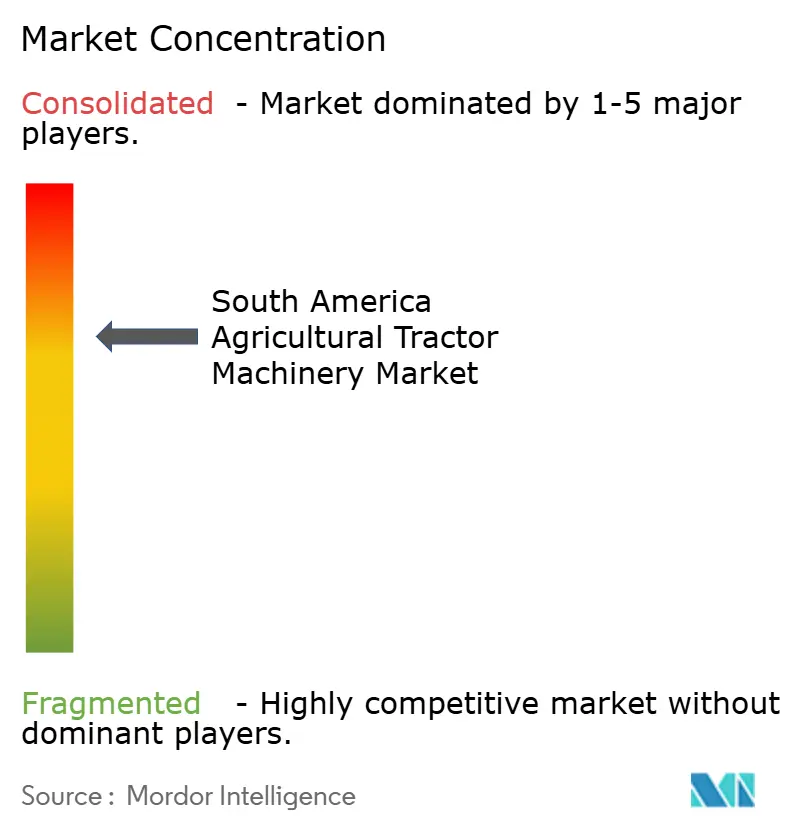

Cenário Competitivo

Os cinco principais fornecedores — John Deere, CNH Industrial, AGCO Corporation, Kubota Corporation e Mahindra and Mahindra Ltd. — detêm um percentual modesto da receita de 2024 no mercado de maquinário agrícola de tratores da América do Sul. A intensidade competitiva está aumentando à medida que especialistas regionais conquistam participação em acessórios, retroequipamentos e nichos de baixa potência. A Solução como Serviço baseada em assinatura da John Deere visa a 10% das vendas corporativas até 2030, integrando hardware, análise agronômica e suporte em campo. A parceria BemAgro da CNH Industrial sobrepõe imagens de drones às plataformas de orientação Case IH e New Holland, permitindo o controle de taxa variável na cabine sem aplicativos de aftermarket. A AGCO Corporation explora os diagnósticos Fuse para reduzir o tempo de inatividade e assegurar os fluxos de receita de peças e serviços.

Os fabricantes locais aproveitam a agilidade e a proximidade. A plantadeira Sol Quarantatre da Stara acopla unidades de precisão modulares a estruturas existentes, encurtando os prazos de entrega e reduzindo os custos de aquisição para fazendas que já possuem infraestrutura de barra de ferramentas. O pulverizador Arbus 4000 JAV da Grupo Jacto integra-se com sensores Trimble e Raven, posicionando a empresa como uma alternativa compatível com retroequipamentos às importações premium. A Agrale atende ao segmento de tratores abaixo de 100 cavalos de potência, atraindo fazendas familiares que priorizam a acessibilidade ao serviço e a disponibilidade de peças. A diferenciação tecnológica vai além do ferro, com o robô autônomo SOLIX da Solinftec demonstrando robótica viável em escala e o software de irrigação da Kilimo economizando água e custos de insumos em nove milhões de hectares.

Os prazos de regulamentação de emissões acrescentam uma camada estratégica. Os fabricantes com portfólios avançados de Nível III apostam em adotantes iniciais que buscam economia de combustível e conformidade ambiental, enquanto os montadores que pressionam por adiamentos visam liquidar estoques legados. A volatilidade cambial e o influxo do mercado paralelo forçam a adaptação contínua de esquemas de precificação, estoque e financiamento, fortalecendo o valor dos programas flexíveis de financiamento cativo que absorvem as oscilações de valor residual e protegem os produtores dos choques cambiais.

Líderes da Indústria de Maquinário Agrícola de Tratores da América do Sul

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: Case IH, New Holland e Vermeer apresentaram novas enfardadeiras e ferramentas para feno de 2026 para aumentar a eficiência na forragem. Esses implementos complementam os tratores e ampliam as opções de maquinário para produtores de pecuária e feno em todo o mundo, incluindo a América do Sul.

- Janeiro de 2025: A John Deere inaugurou um Centro de Tecnologia de Operações de USD 33,5 milhões em Indaiatuba, focado em pulverizadores de taxa variável e plantadeiras com conexão a satélite.

- Abril de 2024: A Amazone adquiriu a especialista brasileira em distribuidores de fertilizantes MP Agro para fortalecer sua presença na América Latina. O movimento expande o portfólio de maquinário de nutrição de cultivos da Amazone, complementando tratores e outros equipamentos agrícolas na América do Sul.

Escopo do Relatório do Mercado de Maquinário Agrícola de Tratores da América do Sul

Um trator agrícola é um veículo industrial geralmente utilizado para mover o implemento acoplado que realiza o trabalho de arar o campo ou executar outras atividades. O Mercado de Tratores da América do Sul é segmentado por Potência (Abaixo de 80 HP, 81 HP a 130 HP e Acima de 130 HP), Tipo (Tratores de Pomar, Linha de Cultivo e Outros Tipos) e Geografia (Brasil, Argentina, Restante da América do Sul). O relatório oferece o tamanho do mercado e as previsões em volume (unidades) e valor (USD) para todos os segmentos acima.

| Maquinário de Aração e Cultivo | Arados |

| Grades | |

| Roçadeiras Rotativas e Cultivadores | |

| Outros Maquinários de Aração e Cultivo | |

| Maquinário de Plantio | Semeadeiras |

| Plantadeiras | |

| Distribuidores | |

| Outros Maquinários de Plantio | |

| Maquinário de Feno e Forragem | Ceifadeiras e Condicionadores |

| Enfardadeiras | |

| Outros Maquinários de Feno e Forragem | |

| Pulverizadores | |

| Outros Tipos |

| Por Tipo de Maquinário | Maquinário de Aração e Cultivo | Arados |

| Grades | ||

| Roçadeiras Rotativas e Cultivadores | ||

| Outros Maquinários de Aração e Cultivo | ||

| Maquinário de Plantio | Semeadeiras | |

| Plantadeiras | ||

| Distribuidores | ||

| Outros Maquinários de Plantio | ||

| Maquinário de Feno e Forragem | Ceifadeiras e Condicionadores | |

| Enfardadeiras | ||

| Outros Maquinários de Feno e Forragem | ||

| Pulverizadores | ||

| Outros Tipos | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de maquinário agrícola de tratores da América do Sul em 2026?

O mercado é avaliado em USD 4,55 bilhões em 2026 e tem projeção de atingir USD 6,79 bilhões até 2031.

Qual segmento de maquinário detém a maior participação de receita?

Os equipamentos de aração e cultivo lideram com uma participação de receita de 33,35% em 2025.

Qual é a categoria de maquinário de crescimento mais rápido até 2031?

Espera-se que os pulverizadores registrem um CAGR de 10,11% ao longo do período de previsão (2026-2031).

Por que o Brasil é a geografia dominante?

O Brasil combina extensas áreas de fazendas, substanciais programas de crédito rural e rápida adoção de agricultura de precisão, respondendo por cerca de 56,60% das vendas regionais.

Página atualizada pela última vez em: