Tamanho e Participação do Mercado de Herbicidas na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 19.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 25.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Herbicidas na América do Sul por Mordor Intelligence

O tamanho do mercado de herbicidas da América do Sul atingiu USD 19,34 bilhões em 2025 e está projetado para alcançar USD 25,11 bilhões até 2030, avançando a uma CAGR de 5,36% ao longo do período de previsão. A expansão sustentada reflete a adoção agressiva de sementes geneticamente modificadas tolerantes ao glifosato, o crescente apelo de programas integrados de subsídios que reduzem o custo efetivo do controle químico de plantas daninhas, e o investimento contínuo em tecnologias de pulverização de precisão que proporcionam eficiência mensurável no uso de insumos. O Brasil permanece como a âncora incontestável de receita devido à sua concentração de hectares de soja e milho, mas as regras de registro simplificadas da Argentina e os incentivos favoráveis à exportação estão acelerando a rotatividade de produtos e a diversificação de portfólios entre os fornecedores. A escassez generalizada de mão de obra, as ondas recorrentes de plantas daninhas resistentes a herbicidas e os padrões mais rígidos de resíduos nos mercados exportadores também estão reformulando a estratégia de formulação e impulsionando os produtores em direção a premixes premium com múltiplos modos de ação. Ao mesmo tempo, o apoio político a ativos biológicos sob a nova Lei de Pesticidas do Brasil e iniciativas semelhantes no Chile estão encorajando os fabricantes a implementar portfólios híbridos que equilibram química sintética e de base biológica.

Principais Conclusões do Relatório

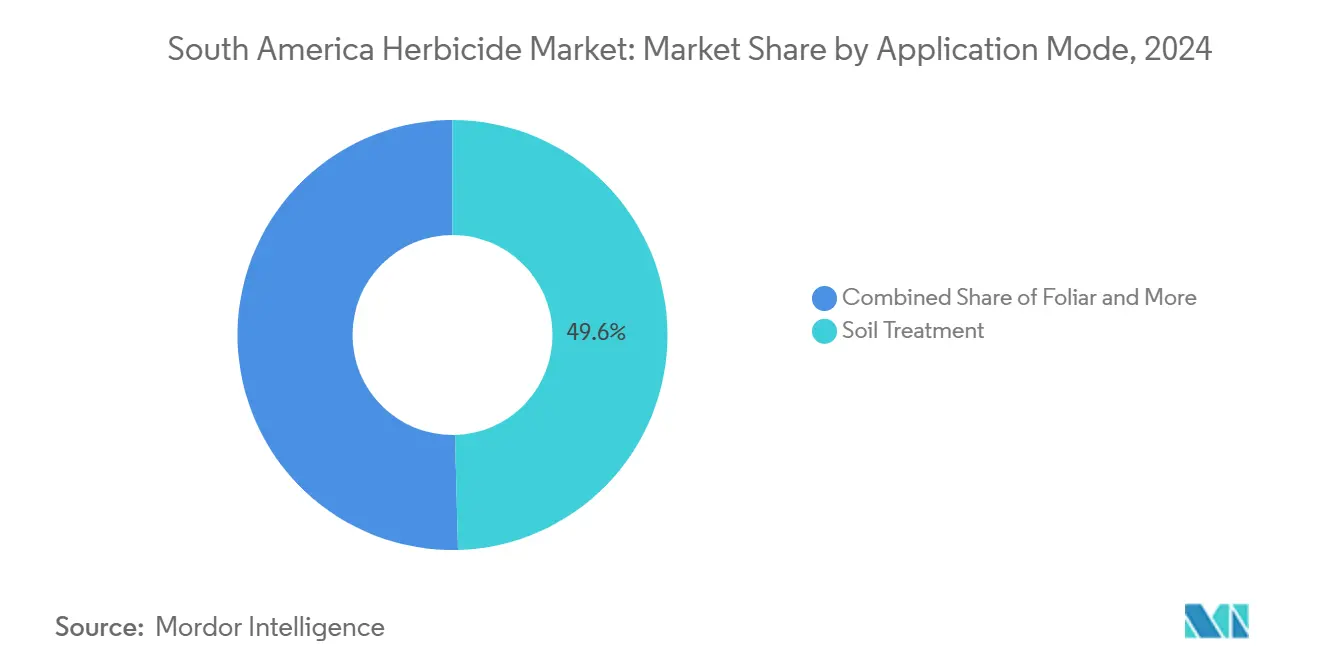

- Por modo de aplicação, o tratamento de solo comandou 49,6% da participação de mercado de herbicidas da América do Sul em 2024 e está projetado para crescer a uma CAGR de 5,56% até 2030.

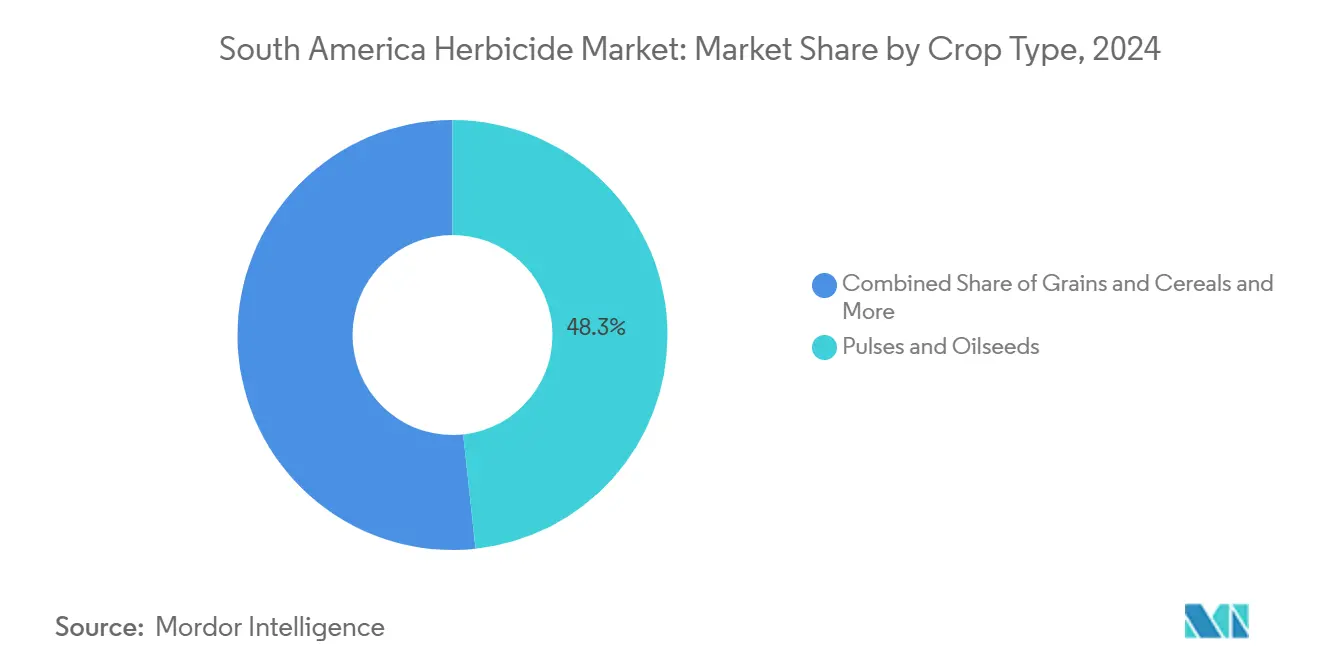

- Por tipo de cultura, leguminosas e oleaginosas responderam por 48,3% do tamanho do mercado de herbicidas da América do Sul em 2024, enquanto grãos e cereais estão previstos para registrar a expansão mais rápida a uma CAGR de 5,45% até 2030.

- Em 2024, o Brasil comandou uma participação dominante de 63,6% da receita total, enquanto a Argentina está posicionada para superar seus pares, com projeções indicando uma robusta CAGR de 5,68% até 2030.

Tendências e Perspectivas do Mercado de Herbicidas na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente adoção de sementes GM tolerantes ao glifosato | +1.2% | Brasil, Argentina, Paraguai | Médio prazo (2-4 anos) |

| Programas governamentais de subsídio para intensificação de culturas em linha | +0.8% | Brasil, Argentina, Chile | Curto prazo (≤ 2 anos) |

| Crescente prevalência de plantas daninhas resistentes a herbicidas | +1.5% | Global, mais forte no Brasil e na Argentina | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra agrícola acelerando o controle químico de plantas daninhas | +0.6% | Brasil, Argentina, Chile | Médio prazo (2-4 anos) |

| Surgimento de ingredientes ativos de bio-herbicidas | +0.4% | Brasil, Chile, emergindo na Argentina | Longo prazo (≥ 4 anos) |

| Advento da pulverização de precisão habilitada por drones | +0.3% | Brasil, Argentina, programas-piloto no Chile | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Sementes GM Tolerantes ao Glifosato

As variedades de culturas geneticamente modificadas tolerantes a herbicidas agora cobrem aproximadamente 95% da área cultivada de soja da América do Sul e 85% dos plantios de milho, criando demanda sustentada por aplicações de herbicidas pós-emergentes. A recente aprovação da Argentina das sojas HB4 tolerantes à seca com tolerância ao glifosato e glufosinato expande o mercado endereçável para programas de herbicidas de modo duplo, particularmente em zonas de precipitação marginal onde o estresse da cultura amplifica a competição com plantas daninhas. A adoção pelo Brasil das sojas Intacta2 Xtend, combinando tolerância ao dicamba com resistência existente ao glifosato, impulsiona o crescimento incremental do volume de herbicidas estimado em 8-12% anualmente nas regiões adotantes. No entanto, as taxas tecnológicas para pacotes de características avançadas aumentam os custos das sementes em USD 15-25 por hectare, pressionando os produtores a maximizar a eficácia dos herbicidas por meio de cronogramas de aplicação precisos e estratégias de otimização de misturas em tanque.

Programas Governamentais de Subsídio para Intensificação de Culturas em Linha

O Plano Safra 2024/25 do Brasil aloca R$ 400,59 bilhões (USD 73,7 bilhões) em crédito agrícola, com provisões específicas apoiando o manejo integrado de pragas e a adoção de agricultura de precisão que subsidia indiretamente as aplicações de herbicidas por meio de financiamento de equipamentos e programas de assistência técnica[1]Fonte: Banco Nacional de Desenvolvimento Econômico e Social, "Programa de Crédito Agrícola Plano Safra 2024/25," bndes.gov.br. O sistema de diferencial de impostos de exportação da Argentina fornece tarifas preferenciais para produtos agrícolas de valor agregado, incentivando sistemas intensivos de cultivo que dependem fortemente do controle de plantas daninhas à base de herbicidas. O programa de competitividade agrícola do Chile oferece subsídios de contrapartida de até USD 50.000 para equipamentos de pulverização de precisão, acelerando a adoção de aplicação de herbicidas por VANTs entre produtores de médio porte. Esses mecanismos de subsídio reduzem efetivamente o custo líquido dos programas de herbicidas em 12-18%, apoiando a expansão do mercado apesar da volatilidade dos preços das commodities.

Crescente Prevalência de Plantas Daninhas Resistentes a Herbicidas

A resistência múltipla a herbicidas agora afeta mais de 40% das áreas de cultivo intensivo da América do Sul, com Amaranthus hybridus exibindo resistência ao glifosato, inibidores de ALS e inibidores de PPO em 15 milhões de hectares de terras agrícolas brasileiras e paraguaias[2]Fonte: Sociedade Americana de Ciência das Plantas Daninhas, "Resistência Múltipla a Herbicidas em Espécies de Plantas Daninhas Sul-Americanas," cambridge.org. Espécies de Conyza demonstram resistência a cinco diferentes modos de ação de herbicidas, forçando os produtores a adotar programas residuais pré-emergentes dispendiosos que aumentam os custos por hectare em USD 35-50 em comparação com estratégias exclusivamente pós-emergentes. A evolução da resistência de Digitaria insularis (capim-amargoso) nas regiões de produção oriental do Paraguai ameaça a sustentabilidade dos sistemas de plantio direto que sustentam a competitividade agrícola da região. Os protocolos de manejo da resistência agora exigem rotação de modos de ação, integração de culturas de cobertura e práticas de cultivo mecânico que coletivamente adicionam 20-25% aos custos tradicionais dos programas de herbicidas, impulsionando a demanda por novos ingredientes ativos e agentes de controle biológico.

Escassez de Mão de Obra Agrícola Acelerando o Controle Químico de Plantas Daninhas

A inflação salarial rural com média de 8-12% ao ano nas principais regiões agrícolas da América do Sul torna o capinamento manual economicamente inviável para a produção comercial de culturas, particularmente durante os períodos de pico de demanda por mão de obra, quando os trabalhadores sazonais exigem salários premium. As alternativas de cultivo mecanizado requerem investimento de capital significativo e são limitadas pelas condições do solo, espaçamento entre culturas e janelas climáticas que restringem a flexibilidade operacional. Os programas de controle químico de plantas daninhas oferecem eficácia consistente independentemente da disponibilidade de mão de obra, impulsionando a adoção entre produtores de médio porte que anteriormente dependiam de métodos manuais. O limiar econômico para a aplicação de herbicidas caiu para USD 12-15 por hectare na maioria das culturas, bem abaixo dos custos do capinamento manual, que variam de USD 45-80 por hectare dependendo da densidade de plantas daninhas e das taxas salariais regionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de LMR nos mercados importadores | -0.7% | Regiões exportadoras do Brasil e da Argentina | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos em ingredientes técnicos essenciais | -0.5% | Regional, importações dependentes da China | Curto prazo (≤ 2 anos) |

| Escalada dos custos de manejo da resistência para os produtores | -0.9% | Brasil, Argentina, Paraguai | Médio prazo (2-4 anos) |

| Restrições de uso da terra por créditos de carbono em estágio inicial | -0.2% | Cerrado brasileiro, Pampas argentinos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de LMR nos Mercados Importadores

As atualizações regulatórias da União Europeia que reduzem os limites máximos de resíduos para glifosato e paraquate desencadearam intervalos de pré-colheita obrigatórios e protocolos de amostragem para cargas de soja embarcadas pelos portos do norte do Brasil. Os exportadores agora exigem certificados de verificação de terceiros, que adicionam USD 4–6 por tonelada em custos logísticos e laboratoriais, levando alguns produtores a limitar as aplicações no final da safra e a migrar para formulações com menor teor de resíduos. Pressões semelhantes emanam de compradores do Leste Asiático de milho rico em proteínas, restringindo ainda mais as opções de formulação durante os períodos de secagem.

Volatilidade da Cadeia de Suprimentos em Ingredientes Técnicos Essenciais

Paralisações intermitentes de fabricação na província chinesa de Zhejiang reduziram a produção de glufosinato e oxadiazon, inflacionando os preços entregues no Porto de Santos em até 22% no final de 2024. As escassez pontuais repercutem pela cadeia abaixo, perturbando o planejamento de estoque dos distribuidores e impulsionando os produtores a optar por ingredientes ativos substitutos que podem oferecer controle subótimo. A capacidade de síntese técnica local está se expandindo, mas permanece insuficiente para absorver dislocações prolongadas do fornecimento global. As oscilações contínuas de preços prejudicam a confiabilidade das previsões de longo prazo e podem desincentivar a adoção em nível de fazenda de programas residuais mais premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Aplicação: Tratamentos Residuais de Solo Crescem nas Estratégias de Pré-Emergência

As aplicações de tratamento de solo capturaram 49,6% de participação de mercado em 2024, refletindo a mudança estratégica do setor em direção a programas de herbicidas residuais que proporcionam duração estendida do controle de plantas daninhas e benefícios de manejo da resistência. Esse segmento está projetado para crescer a uma CAGR de 5,56% até 2030, impulsionado pelo aumento dos problemas de resistência pós-emergente que forçam os produtores a investir em programas de base pré-emergente. As aplicações foliares mantêm uma participação significativa, particularmente para o controle pós-emergente de gramíneas e tratamentos de dessecação, devido às restrições de resistência. Os sistemas de quimigação estão concentrados na produção de culturas irrigadas, onde o cronograma preciso e a distribuição uniforme justificam o investimento em infraestrutura necessário para os sistemas de injeção.

Formulações granulares de segunda geração de piroxassulfona, S-metolacloro e flumioxazina proporcionam 60 dias de atividade residual em ambientes de alta temperatura, uma vantagem crítica à medida que os eventos de chuva se tornam menos previsíveis. Os distribuidores relatam vendas de pacotes em constante crescimento que combinam residuais pré-emergentes com ingredientes ativos de contato pós-emergentes para manter o controle durante toda a estação, cumprindo as diretrizes de gestão responsável. Os esforços contínuos de educação liderados por empresas de ciências agrícolas e agências de extensão rural impulsionam ainda mais a adoção, com dias de campo demonstrando menor custo por alqueire quando os residuais são corretamente aplicados antes da primeira onda de plantas daninhas. Ensaios em nível de fazenda revelam ganhos médios de produtividade de 2–4 alqueires por acre em soja e 4–6 alqueires em milho quando os tratamentos de solo substituem os programas foliares de aplicação única.

Por Tipo de Cultura: Leguminosas e Oleaginosas Ancoram o Crescimento em Volume e Valor

Leguminosas e oleaginosas respondem por 48,3% do tamanho do mercado de herbicidas da América do Sul em 2024. A soja representa quase três quartos desse segmento, crescendo com a expansão agressiva do Brasil no Cerrado e a recuperação da Argentina nas províncias do norte. O segmento de Grãos e Cereais está projetado com CAGR de 5,45% até 2030, refletindo os ganhos contínuos de área cultivada e a adoção de características empilhadas de tolerância a herbicidas. Regimes intensivos de herbicidas que mesclam residuais pré-plantio e herbicidas para gramíneas em crescimento são padrão no milho safrinha após a soja, mas a compressão das margens devido à volatilidade dos preços globais modera a expansão do segmento. As culturas comerciais como algodão e cana-de-açúcar testemunham atualizações de mecanização na cana-de-açúcar, incluindo barras de aplicação de gotas controladas, que estão aumentando as cargas de herbicidas para gerenciar a flora de plantas daninhas cada vez mais diversificada.

Frutas e vegetais impulsionam valor desproporcional devido ao gasto médio por hectare de USD 180–250, refletindo o alto deslocamento de mão de obra e os protocolos de resíduo zero tolerados exigidos pelos importadores na América do Norte e Europa. O uso em gramados e ornamentais permanece secundário em 1,8%, mas registra vendas consistentes para campos de golfe e parques urbanos, que optam por bio-herbicidas mais suaves para manter o acesso público. Na América do Sul, os dados de participação de mercado de herbicidas revelam uma mudança em direção a misturas personalizadas, ajustadas para pressões específicas de plantas daninhas e estágios de crescimento das culturas. Essa tendência favorece os fabricantes com fortes redes de consultoria agronômica e desenvolvimento de produtos específicos para a região.

Análise Geográfica

O Brasil reteve 63,62% de participação de mercado em 2024, sustentado por 85 milhões de hectares cultivados abrangendo soja, milho, algodão e cana-de-açúcar. A expansão contínua na fronteira do MATOPIBA e os sistemas de dupla safra, enquanto a Argentina registra o crescimento mais rápido entre os países com CAGR de 5,68%. A adoção de biológicos está ganhando terreno nos estados do Sul, onde os pequenos grãos e a horticultura dominam. A infraestrutura portuária aprimorada ao longo do Arco Norte encurta os prazos de entrega de insumos embarcados de fornecedores técnicos asiáticos, reduzindo o risco de desabastecimento e apoiando modelos de entrega just-in-time[3]Fonte: Federação Agrária Argentina, "Tendências do Mercado de Herbicidas na Argentina 2024," faa.org.ar.

A resolução 694/2024 da Argentina, que reconhece equivalência técnica com sete países de referência, reduz à metade o prazo de aprovação para novas formulações para 12 meses e impulsiona um aumento de 14% ano a ano nos lançamentos de produtos. As políticas voltadas para exportação que oferecem descontos nos impostos sobre farelo de soja em relação aos grãos não processados recompensam indiretamente os programas intensivos de herbicidas que ajudam a atingir as especificações de proteína. Os ciclos de desvalorização da moeda incentivam o pré-pagamento de estoques, levando os distribuidores a oferecer pacotes promocionais que vinculam a compra antecipada a crédito estendido.

No Chile, os fruticultores estão implementando cada vez mais a pulverização por drones e bio-herbicidas para cumprir com os rigorosos regulamentos de resíduos da União Europeia, levando os fornecedores a personalizar emulsões de baixa deriva e adjuvantes que reduzem os resíduos visíveis na colheita. O Restante da América do Sul é impulsionado pela crescente mecanização e iniciativas governamentais de plantio direto que necessitam de controle químico de plantas daninhas. Nesses mercados emergentes, os esquemas de agregação de pequenos produtores e as cooperativas de crédito para insumos desempenham papéis fundamentais no desbloqueio da adoção de herbicidas entre produtores com recursos limitados. A ANVISA (Agência Nacional de Vigilância Sanitária) do Brasil ainda exige dossiês toxicológicos exaustivos, levando as empresas multinacionais a priorizar ingredientes ativos de grande escala com amplo potencial de receita.

Cenário Competitivo

O mercado de herbicidas da América do Sul apresenta concentração moderada, onde as cinco principais empresas capturaram cerca de 40% de participação em 2024. A Syngenta Group lidera com base em marcas de amplo espectro como Gramoxone e Touchdown e um modelo agressivo de serviço de campo que combina ferramentas digitais de monitoramento com vendas de produtos. A Corteva Agriscience segue, impulsionada por Zidua e Rinskor, além de sua forte presença nos canais de distribuição por meio da rede de sementes Pioneer. BASF, Bayer e UPL ocupam as três posições seguintes, cada uma aproveitando pontos fortes distintos. Em dezembro de 2024, a BASF reforçou sua penetração direta junto aos produtores adquirindo a extensa cadeia de distribuição da Lavoro Agro, com 450 lojas.

Abaixo do grupo principal, a Helm AG explora oportunidades orientadas por preço em ingredientes ativos pós-patente, enquanto empresas nacionais como a Rotam CropScience asseguram nichos em pomares e culturas especiais por meio de embalagens flexíveis e programas locais de gestão responsável. As parcerias de agronomia digital emergem como um campo de batalha definidor; a integração da Nufarm com a plataforma de monitoramento em tempo real da Solinftec demonstra como as recomendações orientadas por algoritmos podem fidelizar os produtores a conjuntos de formulações proprietárias. As principais patentes de glufosinato e dicamba expiraram, intensificando as pressões de precificação e abrindo portas para fabricantes de genéricos. Notavelmente, a Albaugh aproveitou essa oportunidade, lançando um glufosinato econômico no Paraguai em setembro de 2024.

As credenciais de sustentabilidade ditam cada vez mais os resultados de licitações, especialmente para fornecedores que atendem a exportadores multinacionais de grãos que exigem conformidade com ISO 14001 e GLOBALG.A.P. nas regiões de abastecimento. As empresas que respondem com auditorias transparentes da cadeia de suprimentos, embalagens recicláveis e formulações com solventes reduzidos estão conquistando espaço nas prateleiras dos grandes distribuidores. A intensidade competitiva permanece mais alta no Brasil dominado pela soja, onde as rotações multiestação impulsionam os picos de demanda, enquanto oportunidades de nicho surgem no Chile e no Peru para especialistas em bio-herbicidas que capitalizam na horticultura orientada para exportação.

Líderes do Setor de Herbicidas na América do Sul

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Bayer solicitou a aprovação de seu novo herbicida, icafolin-metil. Este herbicida introduz uma abordagem inovadora para o controle de plantas daninhas pós-emergentes, marcando a primeira inovação desse tipo em mais de três décadas para culturas-chave, incluindo soja e cereais. A empresa prevê lançar o produto em 2028, com o Brasil previsto para ser o mercado inaugural.

- Dezembro de 2024: A BASF concluiu uma aquisição de USD 280 milhões da cadeia varejista brasileira da Lavoro Agro, adicionando 450 pontos de venda e aprimorando o suporte agronômico pós-venda. Os planos de integração incluem plataformas de pedidos omnicanal e centros de armazenagem localizados que encurtam os prazos de entrega durante as janelas de pico de pulverização.

- Novembro de 2024: A Syngenta Group recebeu autorização da ANVISA para um premix de aplicação ao solo combinando S-metolacloro e piroxassulfona. Ensaios de campo em múltiplos locais demonstraram 15% melhor controle de Digitaria insularis resistente em comparação com ingredientes ativos individuais, levando a empresa a prever vendas no primeiro ano de 2 milhões de litros.

Escopo do Relatório do Mercado de Herbicidas na América do Sul

| Quimigação |

| Foliar |

| Fumigação |

| Tratamento de Solo |

| Culturas Comerciais |

| Frutas e Vegetais |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Gramados e Ornamentais |

| Argentina |

| Brasil |

| Chile |

| Restante da América do Sul |

| Modo de Aplicação | Quimigação |

| Foliar | |

| Fumigação | |

| Tratamento de Solo | |

| Tipo de Cultura | Culturas Comerciais |

| Frutas e Vegetais | |

| Grãos e Cereais | |

| Leguminosas e Oleaginosas | |

| Gramados e Ornamentais | |

| País | Argentina |

| Brasil | |

| Chile | |

| Restante da América do Sul |

Definição de mercado

- Função - Os herbicidas são produtos químicos utilizados para controlar ou prevenir o crescimento de plantas daninhas que prejudicam o crescimento e a produtividade das culturas.

- Modo de Aplicação - Foliar, Tratamento de Sementes, Tratamento de Solo, Quimigação e Fumigação são os diferentes tipos de modos de aplicação pelos quais os produtos químicos de proteção de culturas são aplicados nas culturas.

- Tipo de Cultura - Representa o consumo de produtos químicos de proteção de culturas por Cereais, Leguminosas, Oleaginosas, Frutas, Vegetais, Gramados e culturas Ornamentais.

| Palavra-chave | Definição |

|---|---|

| MIP | O Manejo Integrado de Plantas Daninhas (MIP) é uma abordagem que incorpora múltiplas técnicas de controle de plantas daninhas ao longo da estação de crescimento para dar aos produtores a melhor oportunidade de controlar plantas daninhas problemáticas. |

| Hospedeiro | Os hospedeiros são as plantas que formam relacionamentos com microrganismos benéficos e os ajudam a colonizar. |

| Patógeno | Um organismo causador de doenças. |

| Herbigação | A herbigação é um método eficaz de aplicação de herbicidas por meio de sistemas de irrigação. |

| Limites Máximos de Resíduos (LMR) | O Limite Máximo de Resíduos (LMR) é o limite máximo permitido de resíduos de pesticidas em alimentos ou rações obtidos de plantas e animais. |

| IoT | A Internet das Coisas (IoT) é uma rede de dispositivos interconectados que se conectam e trocam dados com outros dispositivos IoT e com a nuvem. |

| Variedades Tolerantes a Herbicidas (VTH) | As variedades tolerantes a herbicidas são espécies vegetais que foram geneticamente modificadas para serem resistentes aos herbicidas utilizados nas culturas. |

| Quimigação | A quimigação é um método de aplicação de pesticidas nas culturas por meio de um sistema de irrigação. |

| Proteção de Culturas | A proteção de culturas é um método de proteger a produção agrícola de diferentes pragas, incluindo insetos, plantas daninhas, doenças de plantas e outros que causam danos às culturas agrícolas. |

| Tratamento de Sementes | O tratamento de sementes ajuda a desinfetar sementes ou mudas de pragas transmitidas pelas sementes ou pelo solo. Produtos químicos de proteção de culturas, como fungicidas, inseticidas ou nematicidas, são comumente utilizados para o tratamento de sementes. |

| Fumigação | A fumigação é a aplicação de produtos químicos de proteção de culturas na forma gasosa para controlar pragas. |

| Isca | Uma isca é um alimento ou outro material utilizado para atrair uma praga e eliminá-la por vários métodos, incluindo envenenamento. |

| Fungicida de Contato | Os pesticidas de contato previnem a contaminação das culturas e combatem patógenos fúngicos. Eles atuam sobre as pragas (fungos) somente quando entram em contato com elas. |

| Fungicida Sistêmico | Um fungicida sistêmico é um composto absorvido por uma planta e, em seguida, translocado dentro da planta, protegendo-a assim do ataque por patógenos. |

| Administração em Massa de Medicamentos (AMM) | A administração em massa de medicamentos é a estratégia para controlar ou eliminar muitas doenças tropicais negligenciadas. |

| Moluscos | Os moluscos são pragas que se alimentam de culturas, causando danos e perdas de produtividade. Os moluscos incluem polvos, lulas, caracóis e lesmas. |

| Herbicida Pré-Emergente | Os herbicidas pré-emergentes são uma forma de controle químico de plantas daninhas que impede que as plântulas germinadas se estabeleçam. |

| Herbicida Pós-Emergente | Os herbicidas pós-emergentes são aplicados no campo agrícola para controlar as plantas daninhas após a emergência (germinação) das sementes ou plântulas. |

| Ingredientes Ativos | Os ingredientes ativos são os produtos químicos presentes nos pesticidas que matam, controlam ou repelem as pragas. |

| Departamento de Agricultura dos Estados Unidos (USDA) | O Departamento de Agricultura fornece liderança em questões de alimentos, agricultura, recursos naturais e temas relacionados. |

| Sociedade Americana de Ciência das Plantas Daninhas (WSSA) | A WSSA, uma sociedade profissional sem fins lucrativos, promove pesquisa, educação e atividades de extensão relacionadas a plantas daninhas. |

| Concentrado em Suspensão | O concentrado em suspensão (SC) é uma das formulações de produtos químicos de proteção de culturas com ingredientes ativos sólidos dispersos em água. |

| Pó Molhável | Um pó molhável (WP) é uma formulação em pó que forma uma suspensão quando misturado com água antes da pulverização. |

| Concentrado Emulsionável | O concentrado emulsionável (EC) é uma formulação líquida concentrada de pesticida que precisa ser diluída em água para criar uma solução de pulverização. |

| Nematoides Parasitas de Plantas | Os nematoides parasitas se alimentam das raízes das culturas, causando danos às raízes. Esses danos permitem a fácil infestação da planta por patógenos veiculados pelo solo, resultando em perda de culturas ou produtividade. |

| Estratégia Australiana de Plantas Daninhas (EAPD) | A Estratégia Australiana de Plantas Daninhas, de responsabilidade do Comitê de Meio Ambiente e Espécies Invasoras, fornece orientação nacional sobre o manejo de plantas daninhas. |

| Sociedade de Ciência das Plantas Daninhas do Japão (WSSJ) | A WSSJ visa contribuir para a prevenção de danos causados por plantas daninhas e a utilização do valor das plantas daninhas, proporcionando oportunidades de apresentação de pesquisas e troca de informações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura