Taille et Part du Marché des Tableaux de Distribution en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

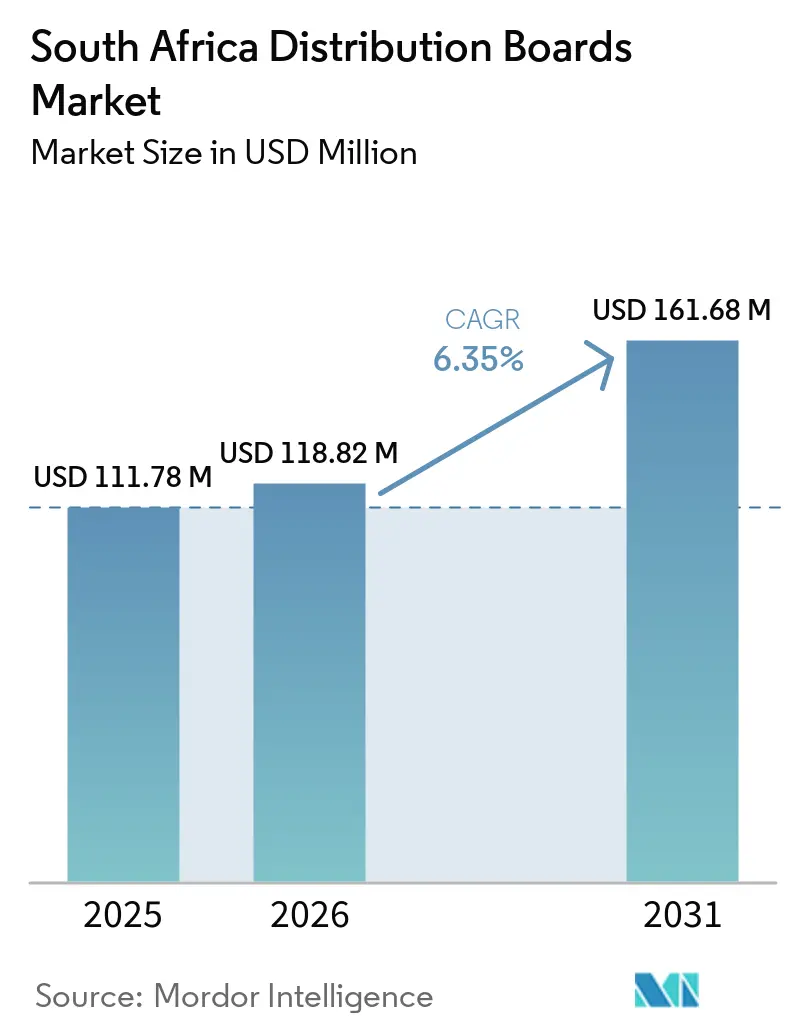

| Taille du marché de l'année de base (2025) | 111.78 Millions de dollars américains |

| Taille du Marché (2026) | 118.82 Millions de dollars américains |

| Taille du Marché (2031) | 161.68 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Tableaux de Distribution en Afrique du Sud par Mordor Intelligence

La taille du marché des tableaux de distribution en Afrique du Sud devrait s'étendre de 111,78 millions USD en 2025 et 118,82 millions USD en 2026 à 161,68 millions USD d'ici 2031, enregistrant un CAGR de 6,35 % entre 2026 et 2031. Le marché des tableaux de distribution en Afrique du Sud est soutenu par le déploiement de la production décentralisée privée, la construction de centres de données et le programme de modernisation progressive du réseau d'Eskom. Le comportement d'achat s'est éloigné des réponses de secours à court terme pour se tourner vers des mises à niveau permanentes de la qualité de l'alimentation et de l'architecture de distribution, car la production privée fait désormais partie de l'environnement bâti plutôt qu'une solution temporaire. Eskom a signalé que les délestages sont passés de 329 jours au cours de l'exercice 2024 à 13 jours au cours de l'exercice 2025, mais les dépenses en infrastructures électriques ont continué d'augmenter à mesure que les sources d'énergie privées et du réseau ont été intégrées dans des systèmes permanents.[1]Eskom, "Mise à jour sur les performances opérationnelles et les délestages," Eskom, eskom.co.za Le marché des tableaux de distribution en Afrique du Sud est également façonné par une structure concurrentielle à deux niveaux, où les marques multinationales dominent les projets à haute spécification tandis que les assembleurs locaux se démarquent par leur connaissance des normes, leur assemblage local et leur alignement sur les achats. Cela maintient le marché des tableaux de distribution en Afrique du Sud exposé aux opportunités liées aux remplacements imposés par la conformité, aux mises à niveau des tableaux liées au transit d'énergie et aux architectures de surveillance plus intelligentes, même si les coûts des métaux et les retards d'approbation continuent d'affecter le calendrier des projets.

Principaux Enseignements du Rapport

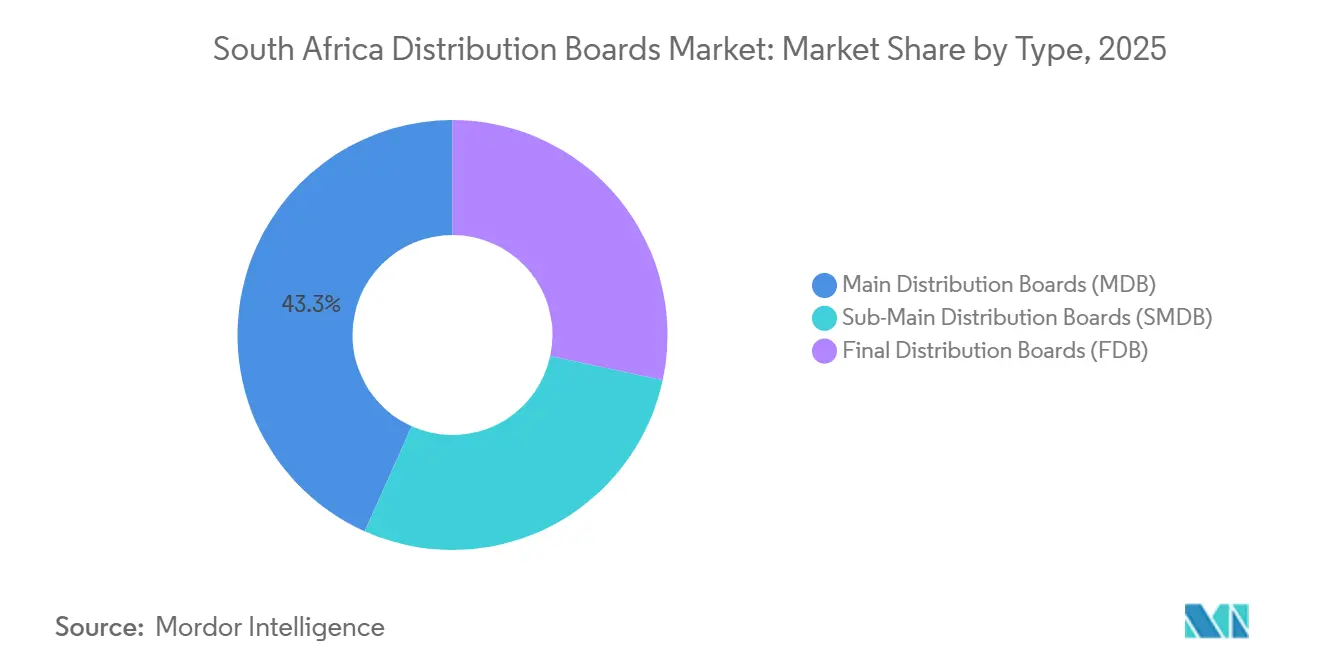

- Par type, les tableaux de distribution principaux ont dominé avec une part de revenus de 43,3 % en 2025, tandis que les tableaux de distribution finaux devraient se développer à un CAGR de 8,7 % jusqu'en 2031.

- Par technologie, les tableaux conventionnels représentaient 71,2 % des revenus en 2025, tandis que les tableaux intelligents ou connectés à l'Internet des Objets (IoT) devraient croître à un CAGR de 10,5 % jusqu'en 2031.

- Par type de montage, les tableaux à montage mural détenaient une part de 59,3 % en 2025, tandis que les tableaux au sol ou autoportants devraient croître à un CAGR de 8,1 % jusqu'en 2031.

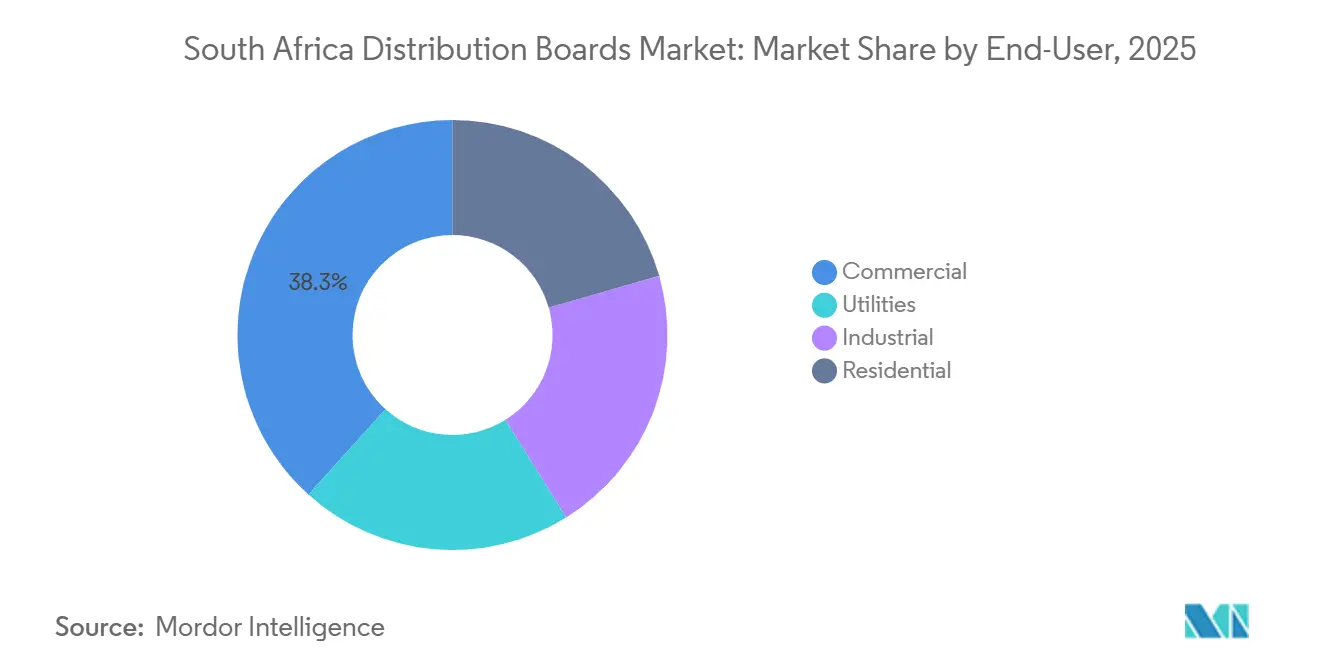

- Par utilisateur final, les applications commerciales ont capté 38,3 % des revenus en 2025, tandis que la demande résidentielle devrait progresser à un CAGR de 8,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Tableaux de Distribution en Afrique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement du Solaire Intégré Commercial et Industriel et du Stockage en Autoconsommation | +2.0% | Gauteng, Cap-Occidental, KwaZulu-Natal | Court terme (≤ 2 ans) |

| Construction d'Infrastructures d'Alimentation pour Centres de Données et Prêtes pour l'IA | +1.5% | Gauteng, Cap-Occidental, KwaZulu-Natal | Moyen terme (2-4 ans) |

| Réhabilitation du Réseau des Services Publics et Municipaux Plus Dépenses de Localisation | +1.2% | National, priorité à Gauteng, Mpumalanga, État libre | Moyen terme (2-4 ans) |

| Cycle de Mise à Jour de Conformité de la Norme Nationale Sud-Africaine (SANS) 10142 et du Photovoltaïque (PV) | +0.7% | National, concentré dans les métropoles résidentielles | Court terme (≤ 2 ans) |

| Migration de la Basse Tension (BT) vers la Moyenne Tension (MT) pour les Sites Solaires et de Transit au-dessus de 1 Mégavolt-Ampère (MVA) | +0.5% | Cap-Occidental, Gauteng, KwaZulu-Natal | Moyen terme (2-4 ans) |

| Adoption de Panneaux Modulaires Conteneurisés pour une Livraison de Projet Plus Rapide | +0.3% | Cap-du-Nord, Mpumalanga | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement du Stockage Solaire Intégré Commercial et Industriel Plus Stockage BTM

Le marché des tableaux de distribution en Afrique du Sud bénéficie d'une progression régulière du solaire intégré et du stockage en autoconsommation sur les sites commerciaux et industriels. Chaque projet solaire avec stockage génère un événement de mise à niveau des tableaux, car les installations conformes nécessitent une protection de circuit dédiée, des dispositifs d'isolation et des composants homologués courant continu que de nombreux tableaux existants ne contiennent pas. La norme SANS 10142-1 Édition 3.2, publiée en août 2024, a formalisé les exigences mises à jour relatives aux câbles photovoltaïques et ajouté des dispositions pour les systèmes énergétiques hybrides, transformant ainsi de nombreuses mises à niveau en achats imposés par la conformité plutôt qu'en remplacements optionnels.[2]Bureau sud-africain de normalisation, "SANS 10142-1 Édition 3.2," SABS, sabs.co.za Sungrow et Herholdt's Group ont signé un accord en mars 2026 pour déployer 1 155 MWh de systèmes de stockage d'énergie par batterie (BESS) commerciaux et industriels en Afrique du Sud, illustrant l'ampleur des nouvelles installations nécessitant des interfaces de tableaux basse tension spécifiquement conçues à cet effet. Les sites rénovés nécessitent souvent également des vérifications de déclassement thermique lorsqu'une protection de niveau supérieur est introduite dans d'anciennes armoires, ce qui génère une demande supplémentaire pour le remplacement des tableaux de distribution sous-principaux (TDSP) et des tableaux de distribution finaux (TDF) en parallèle du remplacement du tableau principal.

Construction d'Infrastructures d'Alimentation pour Centres de Données et Prêtes pour l'IA

Le marché des tableaux de distribution en Afrique du Sud connaît une demande concentrée liée à la construction de centres de données et aux charges de travail numériques énergivores. Les centres de données utilisent une distribution d'énergie étagée, des salles à moyenne tension jusqu'aux tableaux finaux au niveau des rangées, de sorte qu'une seule construction de site génère plusieurs couches de tableaux plutôt qu'un seul lot d'approvisionnement. Ces sites nécessitent également une redondance à double jeu de barres, des chemins de protection indépendants et une surveillance continue, ce qui renforce la préférence pour les tableaux de distribution intelligents par rapport aux panneaux conventionnels. Les assemblages conformes à la norme IEC 61439 constituent la référence de base dans cet environnement, et les fournisseurs qui ne peuvent pas satisfaire à cette norme disposent d'une fenêtre de participation étroite dans les projets haut de gamme. Par conséquent, la croissance de la demande dans cette partie du marché des tableaux de distribution en Afrique du Sud est concentrée, pilotée par les spécifications et favorable aux entreprises disposant de systèmes testés et d'une capacité de surveillance.

Réhabilitation du Réseau des Services Publics et Municipaux Plus Dépenses de Localisation

Le marché des tableaux de distribution en Afrique du Sud est également soutenu par la réhabilitation du réseau et les dépenses de localisation dans les réseaux des services publics et municipaux. Le plan d'investissement 2025 d'Eskom a alloué 41,2 % de ses dépenses de l'exercice 2026 à l'exercice 2030 aux investissements liés au réseau, ce qui soutient le remplacement des tableaux basse tension côté secondaire dans les sous-stations et les salles de commutation municipales. La Société Nationale de Transport d'Énergie d'Afrique du Sud (NTCSA) s'est également engagée à construire 14 500 km de nouvelles lignes de transport et 210 transformateurs d'ici 2030, ce qui élargit la base installée nécessitant des équipements de protection et de distribution basse tension en aval. Les règles de localisation dans les achats d'Eskom continuent de favoriser l'assemblage national, ce qui offre aux constructeurs de panneaux locaux une certaine protection tarifaire même lorsque les composants importés deviennent plus coûteux. Le kit de transformateur intégré à onduleur d'ACTOM en 2025 combinait un transformateur fabriqué localement, un onduleur, une boîte de jonction basse tension et un module de coupure annulaire à moyenne tension, montrant comment les fournisseurs locaux évoluent vers des ensembles intégrés testés en usine.

Cycle de Mise à Jour de Conformité SANS 10142 et du Photovoltaïque

Le marché des tableaux de distribution en Afrique du Sud est stimulé par un cycle de mise à jour de conformité continu lié à la norme SANS 10142 et à l'adoption du solaire en toiture. L'Édition 3.2 a introduit des exigences révisées relatives aux jeux de barres, des spécifications mises à jour pour les câbles photovoltaïques, des calculs de courant de défaut en courant continu et des règles de protection renforcées pour les circuits alimentés par le solaire, qui affectent directement la sélection et le remplacement des tableaux. Les électriciens délivrant des certificats de conformité doivent vérifier que les tableaux installés satisfont aux clauses mises à jour, ce qui transforme les inspections, les transferts de propriété et les contrôles d'assurance en déclencheurs de remplacement. L'Association des Entrepreneurs Électriciens (SA) (ECA(SA)) a ouvert la consultation publique pour l'Édition 3.3 le 30 janvier 2026, montrant que les mises à jour du code se poursuivent tout au long de la période de prévision plutôt que de s'arrêter avec la révision de 2024. Les tableaux finaux résidentiels sont particulièrement exposés car les niveaux de défaut combinés réseau-plus-production dépassent souvent ce que les unités existantes ont été conçues pour gérer, ce qui accélère les remplacements dans les foyers adoptant le solaire.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'Étranglement de la Capacité de Raccordement au Réseau et Retards d'Approbation | -1.8% | National, aigu dans les zones périphériques de la métropole de Gauteng et les couloirs de croissance du Cap-Occidental | Court terme (≤ 2 ans) |

| Volatilité des Coûts du Cuivre, de l'Acier et des Composants Importés | -1.5% | National, impact plus important sur les assembleurs du marché intermédiaire dépendants des importations | Moyen terme (2-4 ans) |

| Risque de Modification des Panneaux de Type Testé et Charge de Déclassement Thermique | -0.9% | National | Moyen terme (2-4 ans) |

| Friction liée à la Lettre d'Autorisation (LoA) du Régulateur National des Spécifications Obligatoires (NRCS) et à la Validation par un Spécialiste pour les Installations Conformes | -0.7% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement de la Capacité de Raccordement au Réseau et Retards d'Approbation

Le marché des tableaux de distribution en Afrique du Sud est encore confronté à des risques de calendrier liés aux goulots d'étranglement du raccordement au réseau et aux retards d'approbation. Le cadre national de transit d'énergie a été publié au Journal officiel en mars 2025, mais l'exécution des projets dépend toujours des processus de raccordement à travers les réseaux d'Eskom et des municipalités, qui peuvent différer en termes de rythme et de normes documentaires. L'Enquête économique 2025 de l'OCDE sur l'Afrique du Sud a identifié l'expansion du réseau comme une contrainte structurelle au déploiement des énergies renouvelables, ce qui conforte l'idée que les projets électriques peuvent être retardés même lorsque les spécifications des tableaux sont finalisées. Pour les fournisseurs de panneaux, cela signifie que les commandes d'approvisionnement peuvent être passées puis repoussées de plusieurs mois lorsque les dates de mise en service sont décalées, ce qui immobilise le fonds de roulement et les créneaux de production. Les restrictions budgétaires municipales dans les zones sous interventions structurées des services publics peuvent retarder davantage les mises à niveau discrétionnaires des tableaux de distribution principaux (TDP) et des tableaux de distribution sous-principaux (TDSP), ce qui ralentit le volume de remplacement à court terme.

Volatilité des Coûts du Cuivre, de l'Acier et des Composants Importés

Le marché des tableaux de distribution en Afrique du Sud est directement exposé aux coûts du cuivre, de l'acier et des composants de protection importés. L'Agence Internationale de l'Énergie (AIE) a signalé que les frais de traitement et d'affinage des fonderies de cuivre se sont établis à 0 USD par tonne en janvier 2026, ce qui reflétait des conditions d'approvisionnement mondial tendues liées à l'électrification et à la demande en énergies renouvelables. Les assembleurs locaux qui importent des disjoncteurs, des dispositifs à courant différentiel résiduel et des armoires font également face à un risque de change, ce qui peut comprimer les marges sur le marché intermédiaire sensible aux prix. Ce problème devient plus difficile lorsque les configurations de panneaux de type testé nécessitent des composants conformes aux spécifications d'origine, car les substitutions de marques motivées par les coûts peuvent invalider la certification et forcer un nouveau test. Par conséquent, la volatilité des matériaux ne fait pas que faire monter les prix sur le marché des tableaux de distribution en Afrique du Sud ; elle peut également allonger les délais de livraison et compliquer la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Tableaux Principaux Ancrent les Revenus Tandis que les TDF Dépassent la Croissance

Les tableaux de distribution principaux détenaient 43,3 % de la part du marché des tableaux de distribution en Afrique du Sud en 2025, ce qui en fait la plus grande catégorie de produits sur ce marché. Cette position est due aux grandes constructions commerciales, aux réhabilitations industrielles et à la nécessité d'une couche de protection centrale dans les systèmes hybrides solaire-plus-réseau. Les installations commerciales, qui représentaient 38,3 % de la demande par utilisateur final en 2025, constituent une base stable pour les tableaux principaux à haute puissance, car les parcs de bureaux, les sites de vente au détail et les actifs hôteliers nécessitent une coordination entre plusieurs sources d'alimentation. Les tableaux de distribution sous-principaux occupent le milieu de la hiérarchie et sont de plus en plus liés aux exigences de comptage et de contrôle par sous-zone dans les grands bâtiments.

Les tableaux de distribution finaux devraient croître à un CAGR de 8,7 % jusqu'en 2031, ce qui en fait le type à expansion la plus rapide au sein du marché des tableaux de distribution en Afrique du Sud. La NTCSA a indiqué que la base de solaire en toiture de l'Afrique du Sud avait atteint 7 300 MW en septembre 2025, ce qui a élargi la base installée nécessitant désormais une protection de sous-circuit conforme au niveau résidentiel et commercial léger. Le programme de comptage intelligent du Trésor National cible 250 000 sous-compteurs dans 19 municipalités d'ici 2027/28, ce qui crée un cycle de mise à niveau parallèle pour les tableaux devant accueillir des sous-systèmes de comptage et des schémas de câblage révisés. Dans le secteur des tableaux de distribution en Afrique du Sud, cette combinaison maintient les tableaux de distribution principaux au cœur des revenus actuels tout en propulsant les tableaux de distribution finaux en tête du cycle de remplacement.

Par Technologie : Les Tableaux Conventionnels Dominent, l'Adoption des Tableaux Intelligents s'Accélère en Haut de Gamme

Les tableaux conventionnels ont conservé une part de 71,2 % en 2025, restant ainsi le plus grand groupe technologique sur le marché des tableaux de distribution en Afrique du Sud. Leur avance reflète la taille de la base installée et la sensibilité aux coûts des acheteurs résidentiels et des petits commerces. Ce flux de remplacement est régulier car de nombreux acheteurs privilégient encore une protection fiable et la conformité plutôt que des fonctionnalités de surveillance avancées. Cela signifie également que les produits existants continuent de générer une demande résiduelle même lorsque les projets à spécifications plus élevées évoluent dans une direction différente.

Les tableaux intelligents ou connectés à l'Internet des Objets (IoT) devraient se développer à un CAGR de 10,5 % jusqu'en 2031, le taux le plus rapide parmi tous les types de segmentation et une part croissante de la taille du marché des tableaux de distribution en Afrique du Sud. Les centres de données et les installations commerciales avancées sont les principaux catalyseurs car ils nécessitent une surveillance énergétique en temps réel, une visibilité des défauts et une isolation à distance dans des cadres de fiabilité stricts. Landis+Gyr a présenté son compteur intelligent sur rail DIN E480 à Enlit Africa 2025 avec une connectivité à bande étroite pour l'Internet des Objets (NB-IoT) et une communication bidirectionnelle, reflétant comment l'intelligence au niveau du circuit s'intègre de plus en plus profondément dans l'architecture de distribution basse tension. Dans le secteur des tableaux de distribution en Afrique du Sud, la hausse des coûts de l'électricité et une gestion énergétique plus étroite élargissent également le cas commercial pour l'adoption des tableaux intelligents au-delà des installations haut de gamme.

Par Type de Montage : Les Panneaux Muraux en Tête, les Formats Autoportants Progressent dans les Projets de Niveau 1

Les tableaux muraux détenaient 59,3 % de la part du marché des tableaux de distribution en Afrique du Sud en 2025, ce qui les maintenait en avance sur les formats autoportants. Leur avance provient des mises à niveau résidentielles, des installations commerciales légères et des aménagements de bureaux, où les contraintes d'espace et les volumes unitaires favorisent les armoires compactes. La norme SANS 10142-1 Édition 3.2 a ajouté des exigences révisées relatives à la liaison neutre-terre et aux jeux de barres, et ces changements ont maintenu un flux de remplacement régulier dans les anciennes installations murales qui ne sont plus conformes. Cette partie du marché des tableaux de distribution en Afrique du Sud reste axée sur les volumes, avec l'activité de conformité et de réhabilitation jouant un rôle plus important que les méga-projets de nouvelle construction.

Les tableaux au sol ou autoportants devraient croître à un CAGR de 8,1 % jusqu'en 2031, soutenus par les expansions industrielles, les salles électriques des centres de données et les grandes sous-stations commerciales. Ces projets dépassent souvent les limites pratiques du montage mural, de sorte que les acheteurs se tournent vers des assemblages autoportants à plus haute puissance offrant de meilleures performances en cas de défaut et une gestion des câbles plus facile. Les centres de contrôle de moteurs et les tableaux de distribution basse tension fabriqués localement par ACTOM, construits selon la norme SANS 1973-1 et de type testé pour des niveaux de défaut élevés, montrent comment les fournisseurs nationaux se positionnent dans ce segment à forte spécification. Les salles électriques conteneurisées modulaires pour les projets d'énergies renouvelables apportent un soutien supplémentaire à ce format, car les assemblages autoportants construits en usine réduisent le temps d'installation sur site et simplifient la coordination.

Par Utilisateur Final : Le Commerce Ancre la Demande, le Résidentiel Affiche la Croissance la Plus Rapide

Les utilisateurs finaux commerciaux représentaient 38,3 % du marché des tableaux de distribution en Afrique du Sud en 2025, ce groupe restant ainsi le principal ancrage de la demande. Les actifs de bureaux, de vente au détail, d'hôtellerie, de santé et à usage mixte continuent de moderniser leurs systèmes électriques dans le cadre de leurs démarches vers des opérations plus vertes et des architectures d'alimentation sur site plus stables. Les bâtiments commerciaux absorbent également une grande part des rénovations liées à la production décentralisée et au stockage par batterie, ce qui stimule la demande de tableaux principaux et sous-principaux mis à niveau plutôt que de simples échanges de composants. Les utilisateurs industriels constituent la prochaine couche majeure de demande, notamment dans les secteurs minier, chimique, agroalimentaire et de la fabrication, où les puissances nominales des tableaux, les performances en cas de défaut et la disponibilité comptent plus que le coût initial.

Les applications résidentielles devraient croître à un CAGR de 8,3 % jusqu'en 2031, ce qui en fait l'une des parties à évolution la plus rapide de la taille du marché des tableaux de distribution en Afrique du Sud. Plus d'un million de foyers sud-africains disposaient d'installations solaires en 2025, et les configurations hybrides conformes nécessitent des zones de protection dédiées en courant alternatif et en courant continu que de nombreux tableaux finaux existants ne fournissent pas. La norme SANS 10142-1 Édition 3.2 a renforcé ces déclencheurs de remplacement en resserrant les exigences relatives au courant de défaut et aux jeux de barres pour les installations réseau-plus-production. Les services publics restent également un acheteur significatif, car la réhabilitation des sous-stations et les mises à niveau du côté secondaire des transformateurs continuent de créer une demande de tableaux en dehors du segment bâtiment.

Analyse Géographique

Gauteng représente la plus grande concentration provinciale de la demande sur le marché des tableaux de distribution en Afrique du Sud. Sa position reflète le mélange le plus profond du pays en matière d'espaces commerciaux, de réhabilitations industrielles et d'investissements en infrastructures numériques. La province dispose également d'un dense pipeline de rénovations solaires et de stockage commerciales et industrielles, ce qui maintient une forte demande pour les tableaux de distribution principaux, les tableaux de distribution sous-principaux et les tableaux à surveillance intelligente. L'activité d'intervention des services publics d'Eskom dans les municipalités autour d'Ekurhuleni et de Tshwane ajoute une autre couche de besoins de remplacement à mesure que les actifs basse tension vieillissants sont renouvelés.

Le Cap-Occidental est le nœud de demande provinciale à la croissance la plus rapide sur le marché des tableaux de distribution en Afrique du Sud, notamment pour les applications à forte composante technologique et liées aux énergies renouvelables. La province combine un fort développement commercial avec une adoption active de l'énergie privée, ce qui stimule la demande d'architectures de tableaux intégrant la production dans les bureaux, les actifs à usage mixte et les installations de services. Le cadre de transit d'énergie du Régulateur National de l'Énergie d'Afrique du Sud (NERSA) est particulièrement pertinent ici car les producteurs privés et les acheteurs commerciaux utilisent de plus en plus des modèles d'accès au réseau qui nécessitent une protection coordonnée entre les systèmes basse tension et moyenne tension. Un écosystème d'entrepreneurs relativement efficace contribue également à raccourcir le délai entre l'approbation du projet et l'approvisionnement, ce qui favorise des commandes de tableaux plus rapides que dans les régions plus encombrées. Ces facteurs maintiennent le Cap-Occidental en tête du marché des tableaux de distribution en Afrique du Sud à mesure que les projets passent des systèmes de secours d'urgence aux conceptions énergétiques hybrides permanentes.

Le KwaZulu-Natal et les provinces restantes constituent une partie plus petite mais toujours importante du marché des tableaux de distribution en Afrique du Sud. Le KwaZulu-Natal soutient la demande grâce au commerce lié aux ports, à la fabrication, à la santé et à l'intégration des énergies renouvelables, qui nécessitent tous un mélange de panneaux muraux, autoportants et d'interface à moyenne tension. Le Plan d'Action du Programme National Intégré d'Électrification (INEP) vise un accès universel à l'électricité d'ici 2030 grâce à des extensions de réseau et au déploiement de microréseaux dans des provinces telles que le Limpopo, le Mpumalanga et le Nord-Ouest, ce qui maintient une demande active de tableaux d'entrée de gamme et de milieu de gamme au-delà des grandes métropoles. Les couloirs d'énergies renouvelables de l'État libre et du Cap-du-Nord soutiennent également les installations de qualité utilitaire, et Gauteng, le Cap-Occidental et le KwaZulu-Natal devraient détenir la part de valeur dominante jusqu'en 2031.

Paysage Concurrentiel

Le marché des tableaux de distribution en Afrique du Sud est modérément fragmenté. Il présente une structure à deux niveaux plutôt qu'un champ concurrentiel uniforme. ABB, Siemens, Schneider Electric, Eaton et Legrand dominent le segment haut de gamme, où les centres de données, les mines, les services publics et les grands projets commerciaux exigent des systèmes testés par type et un support de service établi. ACTOM, CBi-electric: low voltage, Voltex MV/LV Solutions et les constructeurs de tableaux régionaux occupent une position solide sur le marché intermédiaire, où le délai de réponse, la maîtrise des normes et l'assemblage local priment. Voltex MV/LV Solutions illustre ce modèle avec des tableaux basse tension approuvés par le SABS intégrant des appareillages de commutation d'ABB, Schneider Electric et Siemens dans des configurations assemblées localement. Cela rend le marché des tableaux de distribution en Afrique du Sud concurrentiel par niveau d'application, et pas uniquement par envergure de marque.

La concurrence la plus vive se forme autour des centres de données, du solaire intégré et des rénovations commerciales intelligentes, car ces projets récompensent les fournisseurs capables de combiner matériel, supervision et service sur le cycle de vie en une seule offre. Les exigences de localisation dans les achats d'Eskom et des municipalités protègent également une partie de la demande adressable pour les assembleurs nationaux capables de respecter les règles de contenu local et les délais de livraison. Le processus d'autorisation du NRCS reste un obstacle significatif pour les nouveaux entrants, car les fournisseurs disposant de gammes de produits approuvées peuvent agir plus rapidement que leurs concurrents qui attendent encore leur conformité au titre de la VC 8036. Des opportunités inexploitées subsistent dans les tableaux intelligents pour les rénovations inférieures à 1 MVA et dans les locaux électriques conteneurisés pour les projets d'énergies renouvelables, où aucun spécialiste national n'exerce de contrôle clairement établi.

ABB a mis en avant l'appareillage de commutation intelligent UniGear Digital ZS1 et les technologies de contrôle de sous-stations associées lors de l'AMEU 2025 et d'Enlit Africa 2026, témoignant d'une orientation claire vers des actifs de distribution à supervision numérique. ACTOM a lancé en 2025 un ensemble transformateur intégré avec onduleur combinant un transformateur assemblé localement, un onduleur, un coffret de combinaison basse tension et un organe de coupure annulaire moyenne tension en un seul ensemble testé en usine. Sungrow et Herholdt's Group ont également signé un accord de déploiement de 1 155 MWh de BESS commerciaux et industriels en mars 2026, ce qui élargit le parc installé nécessitant une protection basse tension dédiée et une coordination des tableaux sur chaque site. La présence croissante de CHINT accentue la pression tarifaire sur le marché intermédiaire, de sorte que les multinationales comme les assembleurs locaux devront défendre leurs parts de marché par la conformité aux normes, le support local et l'étendue de leur gamme de produits.

Leaders du Secteur des Tableaux de Distribution en Afrique du Sud

-

Schneider Electric SE

-

ABB Ltd.

-

Siemens AG

-

ACTOM (Pty) Ltd.

-

Legrand SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Sungrow et Herholdt's Group ont conclu un accord pour déployer 1 155 MWh de Systèmes de Stockage d'Énergie par Batterie (BESS) commerciaux et industriels (C&I) à travers l'Afrique du Sud par le biais de déploiements progressifs. Chaque site de déploiement nécessite un tableau de distribution basse tension (BT) spécialement conçu avec une protection de circuit de stockage dédiée, créant une demande matérielle substantielle pour les fournisseurs de panneaux locaux.

- Janvier 2026 : La norme SANS 10142-1 Édition 3.3 est entrée dans une phase de consultation publique avec une période de consultation accélérée d'un mois, visant une publication d'ici mi-2026. Cette édition s'appuie sur les protections des tableaux pour systèmes photovoltaïques (PV) et hybrides introduites dans l'Édition 3.2. La révision vise à renforcer davantage les exigences de calcul du niveau de défaut et à affiner les critères de sélection des tableaux de distribution.

Périmètre du Rapport sur le Marché des Tableaux de Distribution en Afrique du Sud

Un tableau de distribution (TD), également appelé panneau électrique, boîte de disjoncteurs ou boîte à fusibles, constitue le composant central d'un système électrique. Il reçoit l'alimentation principale du réseau et la distribue en circuits subsidiaires plus petits, assurant une distribution d'énergie sûre et efficace vers les éclairages, les prises et les appareils électroménagers d'un bâtiment.

Le marché des tableaux de distribution en Afrique du Sud est segmenté par type, technologie, type de montage et utilisateur final. Par type, le marché est segmenté en tableaux de distribution principaux (TDP), tableaux de distribution sous-principaux (TDSP) et tableaux de distribution finaux (TDF). Par technologie, le marché est segmenté en tableaux conventionnels et tableaux intelligents/connectés à l'Internet des Objets (IoT). Par type de montage, le marché est segmenté en montage mural et montage au sol/autoportant. Par utilisateur final, le marché est segmenté en services publics, industrie, commerce et résidentiel. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (USD).

| Tableaux de Distribution Principaux (TDP) |

| Tableaux de Distribution Sous-Principaux (TDSP) |

| Tableaux de Distribution Finaux (TDF) |

| Tableaux Conventionnels |

| Tableaux Intelligents/connectés à l'IoT |

| Montage Mural |

| Montage au Sol/Autoportant |

| Services Publics |

| Industrie |

| Commerce |

| Résidentiel |

| Par Type | Tableaux de Distribution Principaux (TDP) |

| Tableaux de Distribution Sous-Principaux (TDSP) | |

| Tableaux de Distribution Finaux (TDF) | |

| Par Technologie | Tableaux Conventionnels |

| Tableaux Intelligents/connectés à l'IoT | |

| Par Type de Montage | Montage Mural |

| Montage au Sol/Autoportant | |

| Par Utilisateur Final | Services Publics |

| Industrie | |

| Commerce | |

| Résidentiel |

Questions Clés Traitées dans le Rapport

Quelle est la valeur attendue de la demande en tableaux de distribution en Afrique du Sud d'ici 2031 ?

La taille du marché des tableaux de distribution en Afrique du Sud devrait s'étendre de 111,78 millions USD en 2025 et 118,82 millions USD en 2026 à 161,68 millions USD d'ici 2031, enregistrant un CAGR de 6,35 % entre 2026 et 2031.

Quelle catégorie de produits domine les revenus actuels et laquelle connaît la croissance la plus rapide ?

Les tableaux de distribution principaux ont représenté 43,3 % de part en 2025, tandis que les tableaux de distribution finaux devraient connaître la croissance la plus rapide à un CAGR de 8,7 % jusqu'en 2031.

Pourquoi les remplacements de tableaux résidentiels augmentent-ils en Afrique du Sud ?

L'adoption du solaire en toiture a dépassé le million de foyers, et la norme SANS 10142-1 Édition 3.2 exige une protection conforme en courant alternatif et en courant continu, une adéquation des jeux de barres et une gestion du courant de défaut que de nombreux tableaux finaux existants ne satisfont pas.

Comment le cadre de transit d'énergie affecte-t-il la demande de tableaux électriques ?

Le cadre de transit d'énergie de mars 2025 pousse davantage de projets vers des schémas de protection coordonnés entre basse tension et moyenne tension, notamment pour les sites dépassant 1 MVA qui nécessitent des configurations de tableaux de distribution principaux et sous-principaux mis à niveau.

Quelles provinces génèrent la demande la plus forte ?

Gauteng reste le plus grand centre de demande, le Cap-Occidental est le nœud à la croissance la plus rapide, et le KwaZulu-Natal reste important grâce aux applications commerciales, industrielles et liées aux réseaux.

Quelle tendance technologique modifie le plus les spécifications des panneaux ?

Les tableaux intelligents et connectés à l'Internet des Objets (IoT) reconfigurent les projets haut de gamme, notamment dans les centres de données et les installations commerciales avancées, et ce segment devrait se développer à un CAGR de 10,5 % jusqu'en 2031.

Dernière mise à jour de la page le: