Tamanho e Participação do Mercado de Energia Solar Fotovoltaica (FV) da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

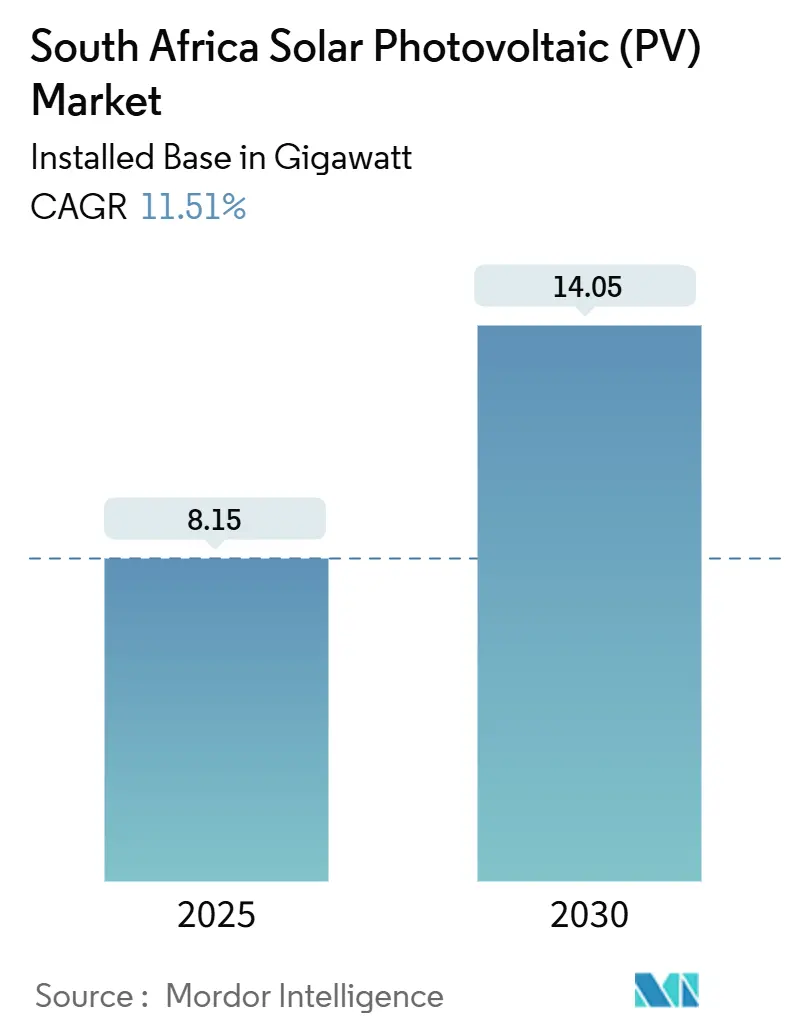

| Volume do Mercado (2025) | 8.15 gigawatt |

| Volume do Mercado (2030) | 14.05 gigawatt |

| Taxa de crescimento (2025 - 2030) | 11.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar Fotovoltaica (FV) da África do Sul por Mordor Intelligence

O tamanho do Mercado de Energia Solar Fotovoltaica da África do Sul em termos de base instalada deve crescer de 8,15 gigawatts em 2025 para 14,05 gigawatts até 2030, a um CAGR de 11,51% durante o período de previsão (2025-2030).

As adições de capacidade estão se acelerando à medida que o corte de energia crônico leva as empresas a construir ativos de autogeração, e a adjudicação de 1,76 GW da Janela de Licitação 7 confirma o impulso das aquisições governamentais. Os módulos de silício cristalino permanecem dominantes, mas a tecnologia de filme fino de telureto de cádmio está escalando com vantagens de desempenho em altas temperaturas. A demanda por telhados está se expandindo em Gauteng e na Província do Cabo Ocidental à medida que os modelos de arrendamento removem as barreiras de custo inicial, enquanto os grandes produtores independentes de energia continuam a ancorar o crescimento de instalações em solo nas zonas desérticas do Cabo do Norte. Os preços dos equipamentos estão caindo em conjunto com o excesso de capacidade da cadeia de suprimentos global, mas os gargalos da rede e as tarifas de importação moderam as perspectivas de margem no curto prazo.

Principais Conclusões do Relatório

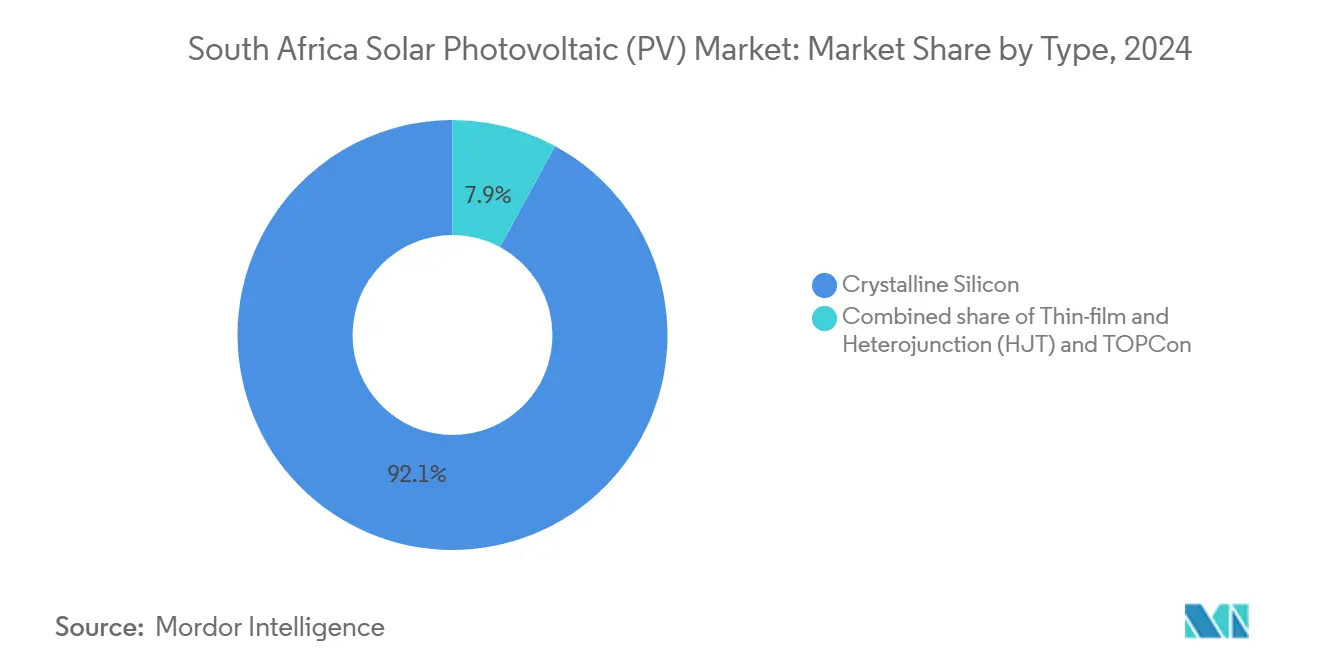

- Por tipo, os módulos de silício cristalino detinham 92,1% da participação do mercado de energia solar fotovoltaica da África do Sul em 2024, enquanto a tecnologia de filme fino tem previsão de crescer a um CAGR de 19,7% até 2030.

- Por tipo de rede, as usinas conectadas à rede representaram 93,9% da participação do mercado de energia solar fotovoltaica da África do Sul em 2024, enquanto os sistemas fora da rede têm projeção de expansão a um CAGR de 15,2% até 2030.

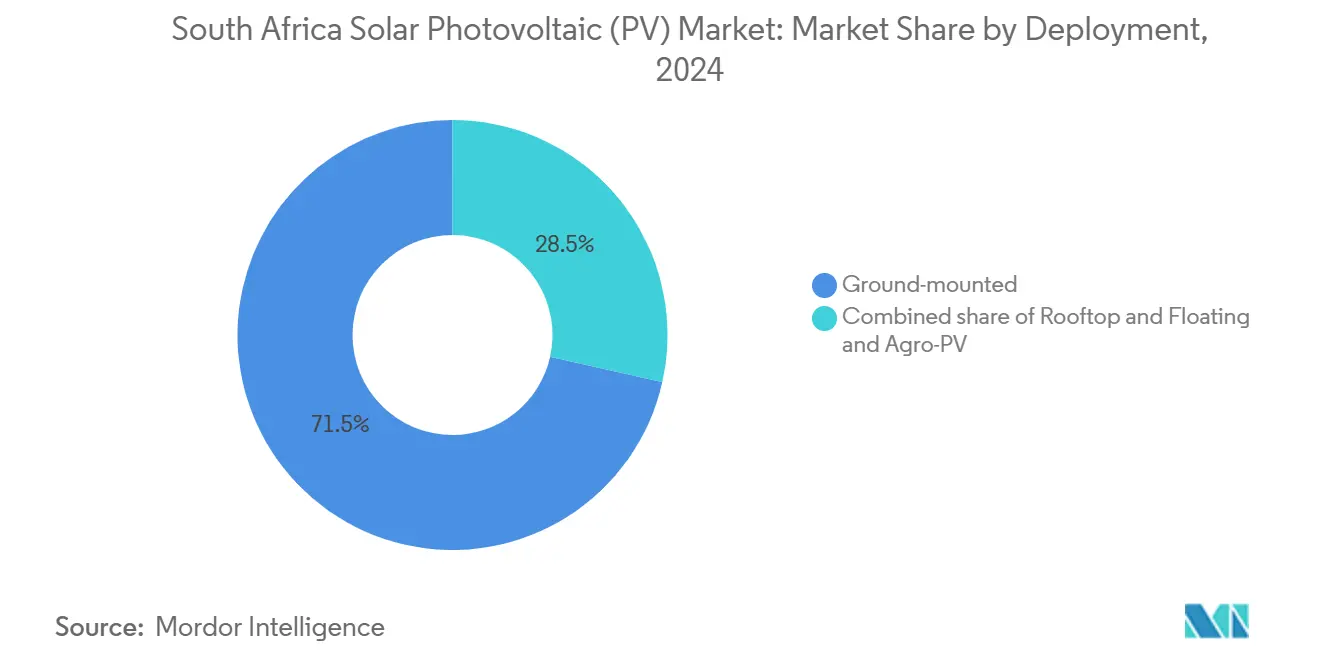

- Por implantação, os sistemas instalados em solo capturaram 71,5% da participação de receita em 2024; as instalações em telhados estão avançando a um CAGR de 16,4% até 2030.

- Por usuário final, os produtores independentes de energia em escala de serviço público representaram 52,2% do tamanho do mercado de energia solar fotovoltaica da África do Sul em 2024, enquanto o segmento residencial exibe a trajetória mais rápida com um CAGR de 18,3%.

- LONGi, JinkoSolar e Trina Solar juntos forneceram aproximadamente 70-75% dos módulos importados em 2024, indicando alavancagem concentrada nos componentes a montante.

Tendências e Perspectivas do Mercado de Energia Solar Fotovoltaica (FV) da África do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos preços dos módulos solares fotovoltaicos | +2.5% | Nacional, mais forte nas zonas de Comercial e Industrial de Gauteng e de Produtores Independentes de Energia do Cabo do Norte | Curto prazo (≤ 2 anos) |

| Políticas governamentais de apoio e reformas do REIPPPP | +3.0% | Corredores do Cabo do Norte, Cabo Ocidental e Estado Livre | Médio prazo (2-4 anos) |

| Corte de energia crônico impulsionando a autogeração Comercial e Industrial | +2.8% | Metrópoles de Gauteng e Cabo Ocidental, zonas industriais de KwaZulu-Natal | Curto prazo (≤ 2 anos) |

| Atração da cadeia de valor do hidrogênio verde para nova capacidade solar | +1.5% | Clusters do Cabo do Norte, Cabo Ocidental e da Zona Econômica Especial de Coega no Cabo Oriental | Longo prazo (≥ 4 anos) |

| Compromissos de descarbonização do setor de mineração | +1.2% | Cinturões de mineração de Limpopo, Mpumalanga e Cabo do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Preços dos Módulos Solares Fotovoltaicos

Os preços dos módulos no mercado spot caíram para aproximadamente USD 0,10/W em setembro de 2024, 60% abaixo dos níveis do início de 2023, à medida que os fornecedores chineses enfrentavam um excesso de capacidade.[1]Bloomberg, "Instalações de Energia Solar em Telhados na África do Sul Disparam," bloomberg.com Mesmo após a tarifa de 10% de julho de 2024, os painéis de silício cristalino importados permanecem 30-40% mais baratos do que as alternativas domésticas, comprimindo os períodos de retorno para menos de quatro anos nos municípios com tarifas mais elevadas. Os desenvolvedores estão migrando para designs bifaciais TOPCon que recuperam margem por meio de ganhos de rendimento energético de 10-15%.[2]Financial Times, "Conteúdo Local de Tarifas Solares 2024," ft.com A deflação de preços, portanto, acelera simultaneamente a demanda e intensifica a pressão competitiva.

Políticas Governamentais de Apoio e Reformas do REIPPPP

A Janela de Licitação 7 foi encerrada em dezembro de 2024 com 1,76 GW de adjudicações solares, o ciclo mais rápido do REIPPPP até o momento, e as novas regras agora permitem o armazenamento integrado de energia em uma única solicitação. As aprovações ambientais simplificadas reduziram um ano dos processos de licenciamento típicos, e os regulamentos de transmissão permitem que os produtores independentes de energia atendam a consumidores fora do local, como grandes mineradoras. O pacote de dívida de USD 140 milhões do Standard Bank para o portfólio Comercial e Industrial da CrossBoundary destaca o renovado apetite dos credores. Essas reformas reduzem o risco de execução e melhoram a certeza de receita tanto para projetos em escala de serviço público quanto para projetos distribuídos.

Corte de Energia Crônico Impulsionando a Autogeração Comercial e Industrial

A Eskom impôs interrupções de Estágio 4-6 por mais de 200 dias em 2024, custando ZAR 80 bilhões em produção perdida. Os grandes usuários agora tratam a energia solar como infraestrutura essencial: a Teraco assinou um Acordo de Compra de Energia de 20 anos para 120 MW a tarifas abaixo das taxas municipais. Sistemas Comerciais e Industriais de 1-5 MW combinados com baterias de curta duração regularmente superam as tarifas da rede, proporcionando retornos de três a cinco anos. A migração corrói a receita da Eskom, mas desbloqueia um robusto canal de aquisição privada para empresas de engenharia, aquisição e construção solares e financiadores.

Atração da Cadeia de Valor do Hidrogênio Verde para Nova Capacidade Solar

TotalEnergies e Mulilo inauguraram um componente solar de 120 MW dentro de um complexo híbrido que alimenta os eletrolisadores da Sasol e da Air Liquide, estabelecendo um modelo para futuras aquisições industriais. A Sociedade do Hidrogênio da África do Sul projeta 10-15 GW de energias renováveis dedicadas para hidrogênio orientado à exportação até 2030, com os portos do Cabo do Norte e do Cabo Ocidental favorecidos para co-localização. Embora os requisitos de fornecimento 24/7 exijam hibridização com energia eólica e armazenamento, a energia solar ainda captura a maior parte da geração durante o dia, incorporando demanda de longo prazo além dos Acordos de Compra de Energia clássicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede e gargalos de transmissão | -1.8% | Corredores de energia renovável do Cabo do Norte, Cabo Ocidental e Estado Livre | Médio prazo (2-4 anos) |

| Crescente concorrência de projetos eólicos terrestres | -0.8% | Nacional, com concentração eólica nas zonas costeiras do Cabo Oriental e do Cabo Ocidental | Longo prazo (≥ 4 anos) |

| Regras de conteúdo local elevando o custo de capital | -0.6% | Nacional, afetando todas as aquisições do REIPPPP e em grande escala | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede e Gargalos de Transmissão

A rede da Eskom requer ZAR 100 bilhões em melhorias, e 60-70% dos novos projetos enfrentam corte de geração ou filas de conexão de vários anos. Os picos solares do meio-dia saturam o corredor do Cabo do Norte para Gauteng, forçando as usinas a reduzir a produção e reduzindo as receitas em até 20%. As regras de transmissão privada existem, mas carecem de implementação municipal consistente, atrasando caminhos alternativos de evacuação de energia. Até que o armazenamento em baterias em grande escala ou novas linhas cheguem, a transmissão limitará a produção nos principais pontos do mercado de energia solar fotovoltaica da África do Sul.

Crescente Concorrência de Projetos Eólicos Terrestres

A energia eólica oferece fatores de capacidade de 35-45% a USD 30-40/MWh, superando os 25-30% da energia solar nas horas noturnas que se alinham com a curva de demanda da Eskom. Desenvolvedores como a Mainstream Renewable Power controlam 1,3 GW de locais eólicos privilegiados no Cabo Oriental. As licitações de serviços públicos que valorizam os benefícios para o sistema como um todo, portanto, inclinam as aquisições para a energia eólica, forçando os licitantes de energia solar a integrar armazenamento ou aceitar tarifas mais baixas para permanecerem competitivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Silício Cristalino Enfrenta a Invasão do Filme Fino

A tecnologia de silício cristalino representou 92,1% das instalações de 2024, sublinhando sua bancabilidade e profundidade da cadeia de suprimentos. Dentro desta categoria, as variantes TOPCon e heterojunção agora excedem 25% de eficiência, pressionando as linhas legadas de multi-Si que poucos fabricantes mantêm ativas. A capacidade de filme fino de telureto de cádmio está se expandindo a um CAGR de 19,7% até 2030, aproveitando coeficientes de temperatura superiores nas máximas de verão de 40-45 °C do Cabo do Norte. Os painéis Série 7 da First Solar rendem 8-10% mais energia anual em climas desérticos, compensando seu maior requisito de área.[3]First Solar, "Módulos Série 7," firstsolar.com Consequentemente, os desenvolvedores que avaliam o rendimento ao longo da vida útil em detrimento do custo de capital estão pilotando filme fino em escala de serviço público, enquanto os telhados ainda priorizam a maior densidade de potência do silício cristalino.

Os fornecedores de silício cristalino defendem sua participação com módulos bifaciais TOPCon que aproveitam o albedo do solo para ganhos de produção de 10-15%, reduzindo a vantagem do filme fino. A queda nos preços do polissilício também sustenta a liderança de custo do mono-Si, mantendo a vantagem do silício cristalino nos contratos de fornecimento do mercado de energia solar fotovoltaica da África do Sul. No entanto, à medida que as tarifas levam os desenvolvedores à montagem local, o processo de fabricação mais simples do filme fino pode atrair investidores domésticos que buscam nichos de fabricação diferenciados.

Por Tipo de Rede: Dominância Conectada à Rede com Aceleração Fora da Rede

Os sistemas conectados à rede detinham 93,9% da participação do mercado de energia solar fotovoltaica da África do Sul em 2024, refletindo o alcance da rede a aproximadamente 85-90% da população e as regras do REIPPPP que exigem conexão à rede para projetos acima de 1 MW. Embora o volume conectado à rede supere em muito as alternativas, as implantações fora da rede têm previsão de crescer a um CAGR de 15,2% até 2030, à medida que 2-3 milhões de domicílios rurais no Cabo Oriental, Limpopo e KwaZulu-Natal buscam alívio dos custos de diesel de ZAR 4-6/kWh (USD 0,22-0,33/kWh). O segmento conectado à rede também se beneficia da medição líquida municipal na Cidade do Cabo, Joanesburgo e eThekwini, que permite aos usuários residenciais e Comerciais e Industriais monetizar o excedente de energia, reforçando a dominância de base dos ativos conectados à rede. No entanto, o corte de energia crônico está remodelando o comportamento: aproximadamente 60-70% das novas residências e empresas conectadas à rede em 2024 instalaram baterias de 5-15 kWh para operar em modo isolado durante as interrupções, criando efetivamente sistemas híbridos que alternam entre os modos conectado à rede e autônomo.

O crescimento fora da rede parte de uma base baixa, mas aproveita a demanda não atendida. A Eskom adiou ZAR 15-20 bilhões em eletrificação rural, criando um vácuo de serviço que os sistemas solares domésticos e as mini-redes agora preenchem. O marco regulatório de mini-redes de 2024 reduziu os prazos de aprovação para 6-9 meses, catalisando capital privado e permitindo investidores como a GuarantCo, cuja garantia de USD 27 milhões desbloqueou USD 270 milhões para mini-redes com meta de 150.000 residências até 2027. As reformas de telecomunicações fora da rede fornecem um pool endereçável adicional de USD 80-100 milhões, à medida que MTN e Vodacom substituem o diesel em 3.000-4.000 torres por energia solar de 5-10 kW e armazenamento de 15-20 kWh, reduzindo os custos operacionais em até 50%. A cobrança de pagamentos continua sendo um obstáculo; a penetração de 30-35% de dinheiro móvel na África do Sul fica atrás dos 70-80% da África Oriental, forçando os provedores a depender de dinheiro em espécie e inflando as despesas gerais. Enquanto isso, os preços do íon de lítio caíram para USD 120-150/kWh em 2024, de modo que adicionar capacidade de operação em modo isolado agora eleva uma conta conectada à rede em apenas 15-20%, tornando a resiliência uma apólice de seguro acessível para usuários comerciais e de alta renda.

Por Implantação: Escala de Instalação em Solo Versus Agilidade em Telhados

Os arranjos instalados em solo forneceram 71,5% do volume de 2024, aproveitando o custo de capital de USD 0,60-0,80/W e os vastos bancos de terras do Cabo do Norte. No entanto, as instalações em telhados estão crescendo 16,4% ao ano e contornam completamente as restrições de transmissão. Os shoppings e parques de escritórios de Gauteng preferem sistemas de cobertura de estacionamento de 500 kW-2 MW que funcionam também como estacionamento coberto, enquanto os subúrbios do Cabo Ocidental adotam equipamentos residenciais de 5-8 kW. As instalações flutuantes em barragens de rejeitos de mineração e os pilotos de Agro-FV em vinhedos permanecem em nicho, mas demonstram o potencial de uso duplo que poderia desbloquear novas áreas à medida que os preços da terra sobem.

Os desenvolvedores de instalações em solo devem navegar por consultas de terras comunitárias que duram até um ano, e o risco de corte de geração compromete a receita à medida que a saturação da rede aumenta. Os projetos em telhados evitam esses obstáculos, explicando sua participação desproporcional nas novas aprovações de conexão, apesar da menor capacidade média.

Por Usuário Final: Produtores Independentes de Energia em Escala de Serviço Público Lideram, Residencial Cresce Rapidamente

Os produtores independentes de energia em escala de serviço público representaram 52,2% da demanda em 2024, beneficiando-se dos Acordos de Compra de Energia de longo prazo do REIPPPP que sustentam o financiamento bancário. No entanto, o segmento residencial tem previsão de expansão a um CAGR de 18,3% com base em modelos de arrendamento que removem as barreiras de capital e nos esquemas de medição líquida na Cidade do Cabo e em Joanesburgo. Quase 1 milhão de residências já possuem painéis, mas isso equivale a apenas 5,9% dos 17 milhões de domicílios da África do Sul, deixando amplo espaço para crescimento. A categoria comercial e industrial se situa entre essas dinâmicas: a aquisição de 120 MW da Teraco para data centers e o projeto de mineração de 100 MW da Glencore destacam como a descarbonização corporativa e a proteção de custos convergem para favorecer a energia solar no local.

As margens divergem amplamente. Os instaladores residenciais incluem baterias de 5-10 kWh em aproximadamente dois terços dos novos sistemas para suportar as interrupções noturnas, enquanto os projetos de serviço público lidam com atrasos de três a cinco anos na conexão à rede. No entanto, ambos os polos do mercado de energia solar fotovoltaica da África do Sul compartilham um impulso comum: desconfiança no fornecimento centralizado e apetite por elétrons mais baratos e mais limpos.

Análise Geográfica

O Cabo do Norte detinha pouco mais da metade da capacidade instalada em 2024, graças à irradiação de >2.200 kWh/m²/ano e às subestações existentes, como a Hydra, que simplificam a interconexão. A saturação da transmissão, no entanto, força o corte de geração no meio-dia e leva a designs híbridos de solar mais armazenamento para deslocar o despacho para os picos noturnos. O Cabo Ocidental vem a seguir, apoiado pela medição líquida agressiva da Cidade do Cabo e pelas ambições de hidrogênio verde do porto de Saldanha. A Zona Econômica Especial de Coega no Cabo Oriental adiciona aquisição industrial e potencial híbrido de energia eólica e solar, enquanto seus locais costeiros oferecem fatores de carga mais elevados quando combinados com baterias.

Gauteng lidera a demanda por telhados apesar da menor irradiação, porque as empresas de Joanesburgo-Pretória valorizam a resiliência acima do rendimento puro. As indústrias de Richards Bay em KwaZulu-Natal buscam arranjos de 50-100 MW para contornar as tarifas de fronteira de carbono sobre as exportações, embora a cobertura de nuvens reduza a produção. O Estado Livre está emergindo como um polo de data centers com amplas terras agrícolas para grandes projetos de eixo único. As minas de Limpopo e Mpumalanga pilotaram arranjos de 20-50 MW em 2024 como parte de esquemas de transição do carvão para as energias renováveis, potencialmente abrindo 2-3 GW de redesenvolvimento até 2035. O Noroeste fica para trás devido a centros de carga esparsos e infraestrutura de rede limitada.[4]Departamento de Recursos Minerais e Energia, "Potencial de Energia Renovável Provincial 2024," dmre.gov.za

As dinâmicas de crescimento, portanto, se dividem ao longo das linhas provinciais: o Cabo do Norte permanece o líder em volume; Gauteng e o Cabo Ocidental registram os ganhos percentuais mais rápidos em capacidade distribuída; e a história de repotenciação de Mpumalanga poderia disparar se os obstáculos de remediação forem aliviados.

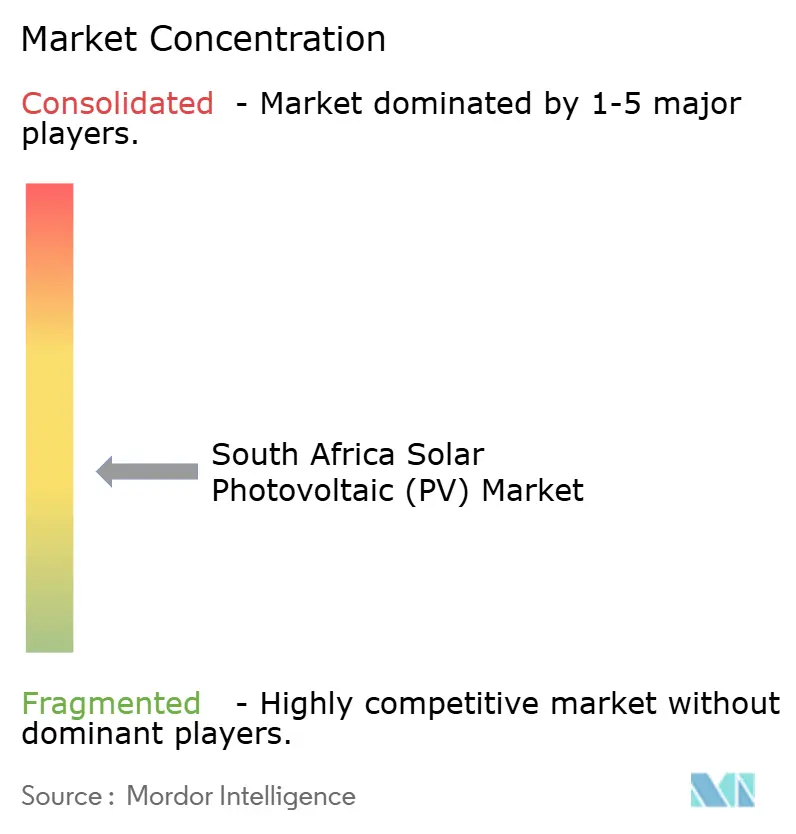

Cenário Competitivo

O mercado de energia solar fotovoltaica da África do Sul é moderadamente concentrado. Oito desenvolvedores venceram as adjudicações da Janela de Licitação 7, mas a Pele Green Energy sozinha garantiu seis projetos, sinalizando uma consolidação inicial. Os fornecedores chineses LONGi, JinkoSolar e Trina Solar forneceram cerca de 70-75% dos módulos importados, apoiados por lançamentos TOPCon que superam 25% de eficiência de conversão. Enquanto isso, a unidade de montagem da Canadian Solar na Cidade do Cabo combina créditos de conteúdo local com cadeias de suprimentos globais, elevando as barreiras para os participantes puramente domésticos.

Estrategicamente, os produtores independentes de energia de serviço público estão migrando para a co-localização de baterias de 2-4 horas para capturar as tarifas de pico noturno e mitigar o corte de geração, espelhando as tendências da Janela 2 do BESIPPPP. Os instaladores residenciais e Comerciais e Industriais competem com financiamento sem entrada, resultando em rápida aquisição de clientes, mas margens de hardware mais estreitas. Disruptores como Huawei e Solis corroem a participação de inversores da SMA com preços mais baixos, mantendo eficiências de 98,8%.[5]Engineering News, "Participação de Mercado de Inversores Huawei Solis na África do Sul," engineeringnews.co.za As mini-redes fora da rede para as zonas rurais de Limpopo e do Cabo Oriental permanecem um espaço em branco de USD 500 milhões, mas o risco de cobrança de pagamentos dificulta a escala.

No geral, os cinco principais produtores independentes de energia detêm aproximadamente 45-50% da capacidade em escala de serviço público, enquanto três marcas chinesas dominam os módulos. A compressão dos preços dos equipamentos impede que os grandes incumbentes erguam barreiras intransponíveis, mantendo espaço para financiadores e empresas de engenharia, aquisição e construção ágeis.

Líderes do Setor de Energia Solar Fotovoltaica (FV) da África do Sul

Scatec ASA

Enel Green Power South Africa

ACWA Power

SOLA Group

Mulilo Renewable Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: O DMRE adjudicou 1,76 GW de energia solar em oito projetos da Janela de Licitação 7 avaliados em ZAR 31,4 bilhões (USD 1,7 bilhão).

- Novembro de 2024: TotalEnergies e parceiros comissionaram 120 MW de energia solar dentro de um complexo híbrido de 260 MW para a instalação de hidrogênio verde da Sasol.

- Outubro de 2024: A Teraco assinou um Acordo de Compra de Energia solar de 120 MW no Estado Livre para alimentar sua frota de data centers.

- Setembro de 2024: O Standard Bank financiou USD 140 milhões para o portfólio Comercial e Industrial de 85 MW da CrossBoundary.

- Agosto de 2024: A Ener-G-Africa expandiu sua linha de módulos em Paarl para uma capacidade de 200 MW.

Escopo do Relatório do Mercado de Energia Solar Fotovoltaica (FV) da África do Sul

O relatório do mercado de energia solar fotovoltaica (FV) da África do Sul inclui:

| Silício Cristalino (mono-Si, multi-Si) |

| Filme Fino (CdTe, a-Si, CIGS) |

| Heterojunção (HJT) e TOPCon |

| Conectado à Rede |

| Fora da Rede |

| Instalação em solo |

| Telhado |

| Flutuante e Agro-FV |

| Escala de Serviço Público |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Equilíbrio do Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tipo | Silício Cristalino (mono-Si, multi-Si) |

| Filme Fino (CdTe, a-Si, CIGS) | |

| Heterojunção (HJT) e TOPCon | |

| Por Tipo de Rede | Conectado à Rede |

| Fora da Rede | |

| Por Implantação | Instalação em solo |

| Telhado | |

| Flutuante e Agro-FV | |

| Por Usuário Final | Escala de Serviço Público |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Equilíbrio do Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Perguntas Respondidas no Relatório

Qual é a capacidade instalada atual do mercado de energia solar fotovoltaica da África do Sul?

A capacidade instalada atingiu 8,15 GW em 2025 e tem previsão de superar 14 GW até 2030.

Com que rapidez a adoção de telhados está crescendo na África do Sul?

Os sistemas em telhados estão se expandindo a um CAGR de 16,4%, com cerca de 1 milhão de domicílios já equipados com painéis.

Qual tecnologia lidera a participação do mercado de energia solar fotovoltaica da África do Sul?

Os módulos de silício cristalino detinham 92,1% de participação em 2024, mas o filme fino de telureto de cádmio está ganhando força nas regiões quentes.

Quais são as principais barreiras para novos projetos solares em escala de serviço público?

O congestionamento da rede nos corredores do Cabo do Norte e uma fila de vários anos para conexão são os principais gargalos.

Como a queda nos preços dos módulos afeta a economia dos projetos?

Os custos dos módulos próximos a USD 0,10/W reduzem os períodos de retorno para menos de quatro anos para muitas instalações Comerciais e Industriais e residenciais, mesmo após as tarifas.

Página atualizada pela última vez em: