Tamanho e Participação do Mercado de Sensores Acústicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.52% CAGR |

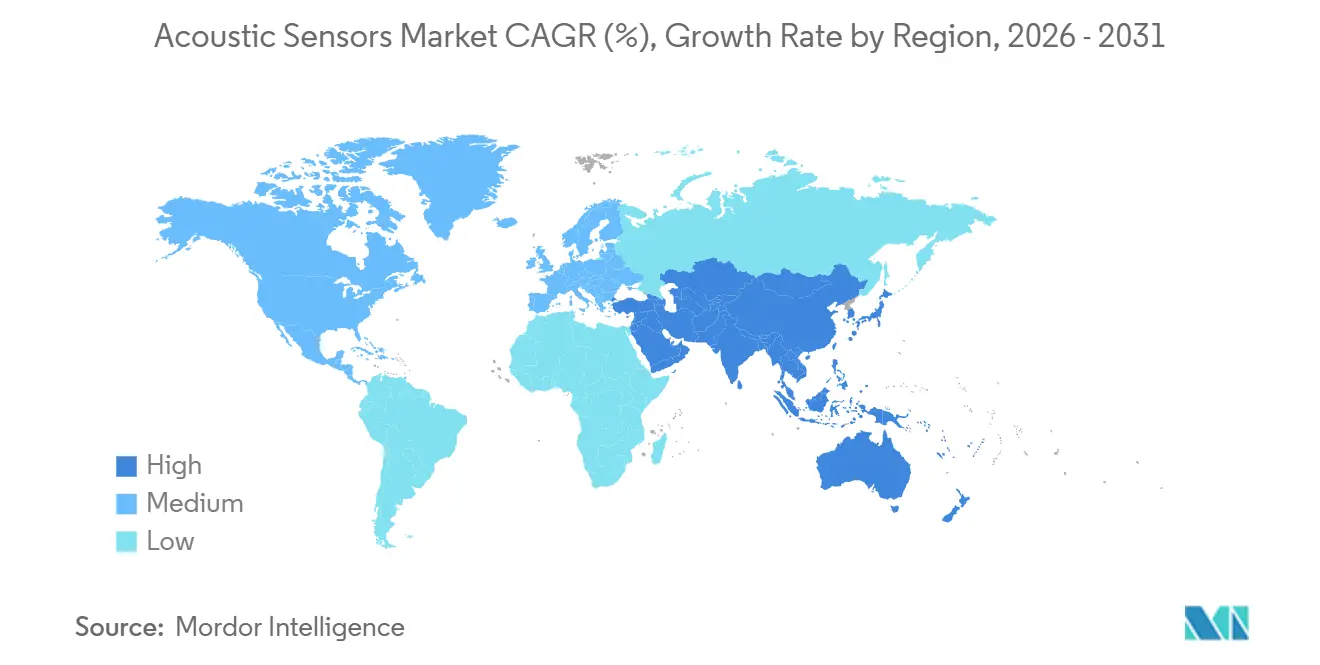

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

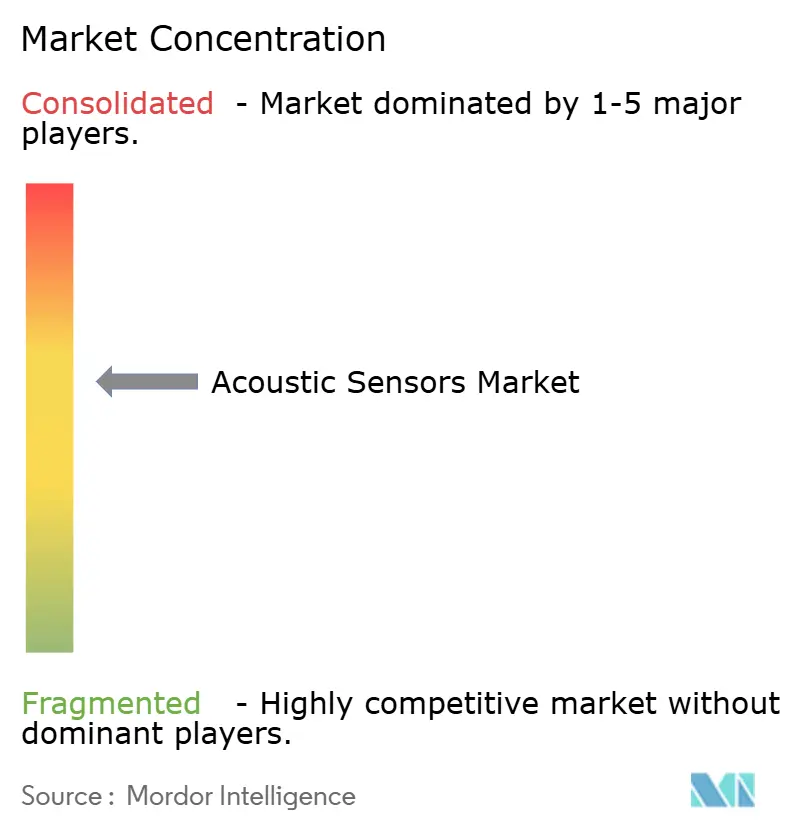

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Acústicos por Mordor Intelligence

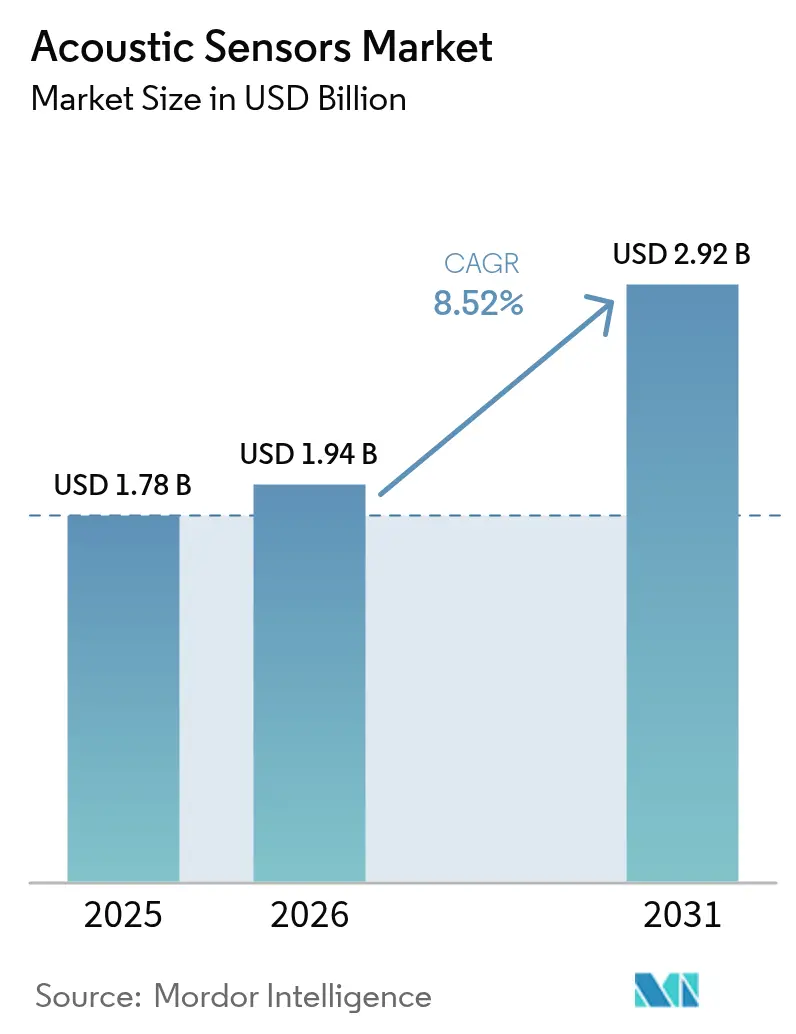

O tamanho do mercado de sensores acústicos deve crescer de USD 1,78 bilhão em 2025 para USD 1,94 bilhão em 2026 e está previsto para atingir USD 2,92 bilhões até 2031 a um CAGR de 8,52% no período 2026-2031. A rápida implantação de redes 5G e Wi-Fi 7, as plataformas de veículos eletrificados que demandam detecção de torque e pressão sem bateria, e a proliferação de programas de Internet das Coisas Industrial (IIoT) estão expandindo as bases instaladas entre usuários finais de telecomunicações, automotivo e indústria de processos. Os formatos sem fio estão crescendo mais rapidamente do que os com fio, à medida que os operadores modernizam ativos legados localizados em zonas de risco. A Ásia-Pacífico lidera tanto a produção quanto o consumo, pois os fabricantes chineses, japoneses e sul-coreanos controlam a síntese de pó cerâmico, o processamento de wafers e a capacidade de montagem de módulos. A tecnologia de onda acústica de volume (BAW) está ganhando impulso em filtros acima de 6 GHz para estações-base 5G, enquanto filmes piezoelétricos flexíveis prometem superfícies de detecção descartáveis abaixo de USD 1 para wearables de consumo e médicos.

Principais Conclusões do Relatório

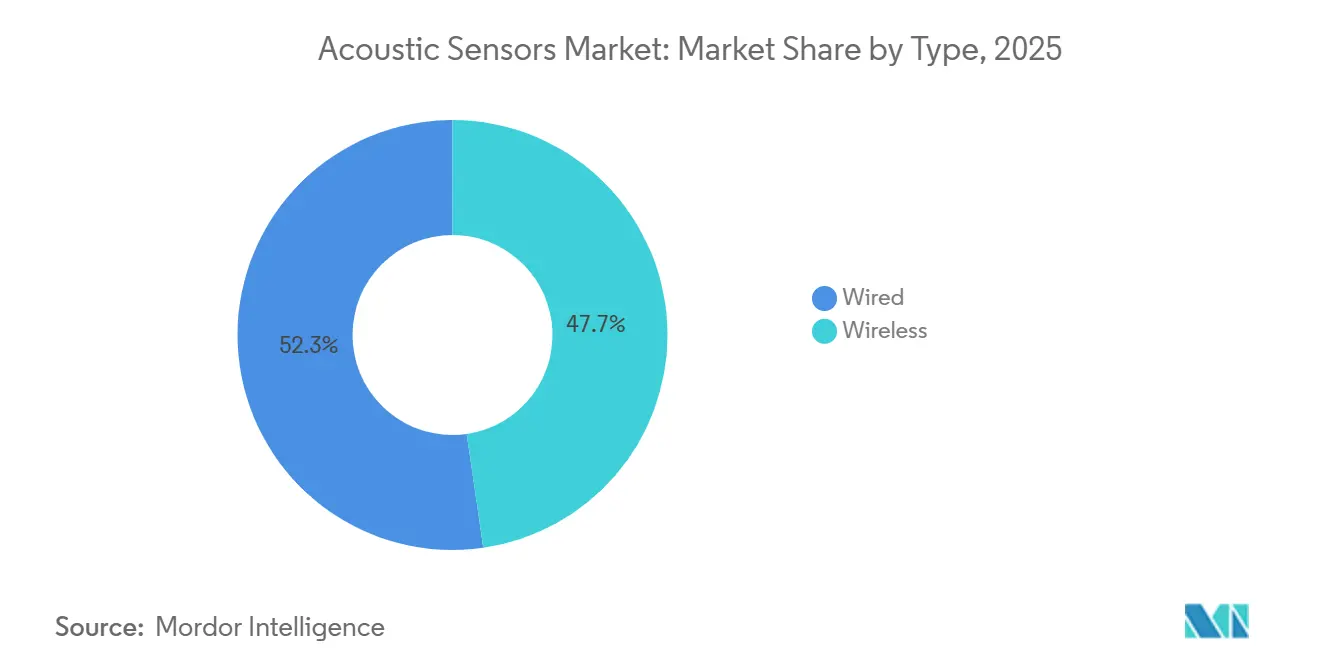

- Por tipo, as configurações sem fio representaram 47,72% da participação de mercado de sensores acústicos em 2025 e estão se expandindo a um CAGR de 8,67% até 2031.

- Por tipo de onda, os dispositivos de onda acústica de superfície (SAW) detinham 55,81% da participação de receita em 2025, enquanto a tecnologia BAW está projetada para avançar a um CAGR de 8,79% no período 2026-2031.

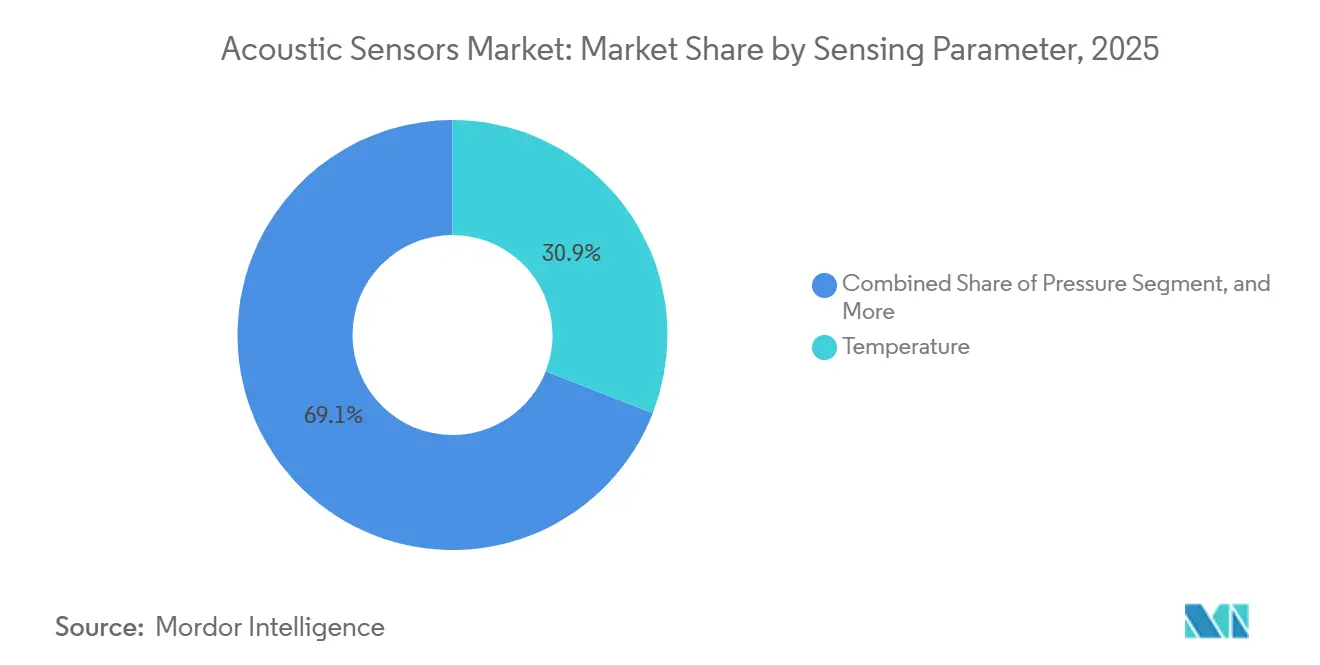

- Por parâmetro de detecção, a detecção de temperatura liderou com 30,92% do tamanho do mercado de sensores acústicos em 2025; a medição de pressão é o parâmetro de crescimento mais rápido, com um CAGR de 8,71% até 2031.

- Por aplicação, o setor automotivo liderou com 28,63% de participação de receita em 2025, enquanto a área de saúde deve se expandir a um CAGR de 9,02% até 2031.

- Por geografia, a Ásia-Pacífico gerou 39,77% da receita de 2025 e está prevista para crescer a um CAGR de 9,16% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores Acústicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida implantação de redes 5G e Wi-Fi 7 elevando a demanda por filtros SAW/BAW de alta frequência | +2.1% | Global, com concentração na América do Norte, China, Coreia do Sul e Japão | Médio prazo (2-4 anos) |

| Transição automotiva para veículos elétricos e ADAS acelerando a adoção de sensores sem fio e sem bateria | +1.8% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Crescimento da IoT industrial e programas de manutenção preditiva | +1.5% | Núcleo da Ásia-Pacífico, com expansão para Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Filmes piezoelétricos impressos e flexíveis viabilizando superfícies de detecção de custo ultrabaixo | +0.9% | Global, adoção inicial em centros de eletrônicos de consumo (China, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Microfones MEMS miniaturizados impulsionando a proliferação de interfaces de voz em wearables e hearables | +1.3% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações governamentais que exigem monitoramento ambiental e de infraestrutura em tempo real | +1.0% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico (Japão, Singapura) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Implantação de Redes 5G e Wi-Fi 7 Elevando a Demanda por Filtros SAW e BAW de Alta Frequência

Os operadores de redes móveis ativaram 1,2 milhão de estações-base macro 5G em todo o mundo em 2025, cada uma integrando 12 a 16 duplexadores BAW que atendem às referências de perda de inserção abaixo de 1,8 dB necessárias para orçamentos de enlace urbano.[1]Qorvo, "Tecnologia de Filtro BAW para Infraestrutura 5G," qorvo.com Os pontos de acesso Wi-Fi 7 entraram em produção em volume no final de 2024; seus rádios de 6 GHz dependem de filtros BAW que suprimem a interferência de canal adjacente abaixo de -50 dBc, uma meta que os dispositivos SAW convencionais não conseguem atingir acima de 5,5 GHz. O nó FBAR-7 dopado com escândio da Broadcom ampliou as larguras de banda dos filtros em 15%, reduzindo a contagem de ressonadores por duplexador e diminuindo a área do chip em 25%. Os leilões de espectro na Índia e no Brasil, além da densificação nos Estados Unidos, acrescentam 2,1 pontos percentuais à perspectiva de crescimento do mercado de sensores acústicos.

Transição Automotiva para Veículos Elétricos e ADAS Acelerando a Adoção de Sensores Sem Fio e Sem Bateria

Os trens de força de veículos elétricos empregam 8 a 12 transdutores de torque SAW sem fio que captam energia de interrogação, eliminando anéis deslizantes e ciclos de manutenção.[2]Transense Technologies, "Sensores de Torque SAW para Trens de Força de Veículos Elétricos," transense.com Os sensores Transense implantados no iX3 da BMW reduziram os custos de propriedade em USD 180 por veículo ao longo de 10 anos. Os módulos de pressão de pneus baseados em BAW no Model 3 2025 atualizado da Tesla reduziram os alarmes falsos em 40%, ao mesmo tempo em que melhoraram o desempenho de ruído de fase além das diretrizes da ISO 21750. As regras Euro 7, em vigor a partir de julho de 2025, exigem monitoramento em tempo real do filtro de partículas, uma especificação que as sondas de temperatura SAW sem contato satisfazem, acrescentando 1,8 ponto percentual à demanda de longo prazo.

Crescimento da IoT Industrial e Programas de Manutenção Preditiva

Os fabricantes instalaram 18 milhões de nós sem fio de vibração e temperatura durante 2025, um aumento de 28% em relação ao ano anterior, para supervisionar bombas, compressores e transportadores.[3]Honeywell International, "Plataforma de Manutenção Preditiva Forge," honeywell.com As etiquetas SAW operando a 433 MHz transmitem através de 30 centímetros de concreto, viabilizando modernizações sem cabeamento Ethernet. A plataforma Forge da Honeywell ajudou plantas petroquímicas a reduzir o tempo de inatividade em 22%, traduzindo-se em uma economia anual média de USD 4,2 milhões por instalação. A Siemens integrou suporte nativo a SAW no MindSphere, acelerando o diagnóstico de causa raiz para 48 horas. Os subsídios do programa "Fabricado na China 2025" e o programa de Incentivo Vinculado à Produção da Índia amplificam as implantações de IIoT, contribuindo com 1,5 ponto percentual para o CAGR.

Filmes Piezoelétricos Impressos e Flexíveis Viabilizando Superfícies de Detecção de Custo Ultrabaixo

Filmes compostos de PVDF e PZT impressos por serigrafia com espessura de até 50 µm permitem matrizes de mapeamento de pressão descartáveis com preço abaixo de USD 1 por folha. A TE Connectivity lançou uma sobreposição de teclado flexível de 104 teclas em março de 2025 que reduziu os custos de lista de materiais em 65%, ao mesmo tempo em que viabilizou laptops à prova d'água. Pesquisadores do MIT melhoraram os coeficientes de carga do PVDF para 85 pC N⁻¹ adicionando 8% de grafeno, mantendo a flexibilidade ao longo de 100.000 ciclos de dobramento. Os processos comerciais de rolo a rolo estão previstos para 2028, e esse fluxo de inovação eleva o CAGR previsto em 0,9 ponto percentual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desafios de deriva de temperatura e embalagem em ambientes severos | -1.2% | Global, crítico nos setores de petróleo e gás e aeroespacial | Médio prazo (2-4 anos) |

| Concorrência de alternativas ópticas e capacitivas em nichos de alta precisão | -0.8% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Volatilidade na cadeia de suprimentos de semicondutores elevando prazos de entrega e custos de insumos | -0.7% | Global, mais severo no fornecimento de wafers na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Padrões de materiais fragmentados dificultando a interoperabilidade entre plataformas | -0.5% | Global, atrito regulatório na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Deriva de Temperatura e Embalagem em Ambientes Severos

Os ressonadores SAW em quartzo apresentam desvio de -34 ppm °C⁻¹, degradando a precisão de pressão abaixo de ±2% da escala total em sistemas de escapamento que ciclam de -40 °C a 180 °C. A compensação por duplo ressonador dobra o tamanho do chip e acrescenta USD 1,10 ao custo, enquanto os substratos de langasita permanecem 3,5 vezes mais caros do que o quartzo. As carcaças de cerâmica co-sinterizada a alta temperatura introduzidas em 2024 suportam 250 °C, mas elevam o custo do sensor em USD 0,95. As devoluções de campo causadas por infiltração de sulfeto de hidrogênio atingiram 18% em 2025. A restrição subtrai 1,2 ponto percentual do CAGR de referência do mercado de sensores acústicos.

Concorrência de Alternativas Ópticas e Capacitivas em Nichos de Alta Precisão

As redes de Bragg em fibra óptica detinham 62% do monitoramento de deformação em infraestrutura civil em 2025, devido à resolução abaixo de um microdeformação e à imunidade eletromagnética. A Ponte Øresund substituiu os medidores SAW após uma deriva de ±15 µε ao longo de calibrações de seis meses. Os acelerômetros MEMS capacitivos, como o ADXL357 da Analog Devices, oferecem ruído <10 µg Hz⁻½, superando a instabilidade de polarização dos giroscópios SAW e estendendo a vida útil da bateria em 18 meses em estações sísmicas. O prêmio de custo das soluções ópticas é tolerado na Europa e na América do Norte, reduzindo 0,8 ponto percentual da trajetória do mercado de sensores acústicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Configurações Sem Fio Capturam a Demanda de Modernização e Zonas de Risco

As unidades sem fio detinham 47,72% da participação de mercado de sensores acústicos em 2025 e estão avançando a 8,67% ao ano, impulsionadas por operadores de refinarias, produtos químicos e mineração que valorizam a simplicidade de modernização. As revisões da IEC 60079-11 em 2024 elevaram os limites de energia permitidos, permitindo que as etiquetas SAW funcionem com segurança em atmosferas explosivas da Zona 0. Os sensores sem fio reduziram o custo instalado em USD 420 por ponto em plataformas offshore, pois os técnicos evitam visitas de helicóptero.

Os projetos com fio ainda dominam tarefas de alta largura de banda, como a medição de fluxo ultrassônico, onde a taxa de transferência de 1 Mbit s⁻¹ e a latência abaixo de um milissegundo são obrigatórias. A sonda de torque SAW com fio Modelo 1604 da Honeywell amostra a 10 kHz nas linhas de prensa de Berlim da Tesla, reduzindo o refugo em 12%. As topologias híbridas de energia mais dados sem fio estão emergindo na automação predial, viabilizando alimentação de 24 V CC enquanto preservam a flexibilidade de posicionamento. Consequentemente, a demanda com fio continua a crescer a um ritmo mais lento de 7,8%.

Por Tipo de Onda: BAW Avança sobre a Demanda por Filtros 5G Apesar da Posição Consolidada do SAW

Os dispositivos SAW contribuíram com 55,81% da receita de 2025 porque os duplexadores para smartphones custam menos de USD 0,40 em escala. No entanto, os filtros BAW estão previstos para se expandir a 8,79% ao ano até 2031, devido à perda de inserção abaixo de 1,8 dB acima de 3 GHz e ao manuseio de potência contínua de 10 W.

A Qorvo aumentou as remessas de BAW em 47% em 2025 com as atualizações de células macro na China e nos Estados Unidos. A transição para nitreto de alumínio dopado com escândio elevou os coeficientes de acoplamento de 6,5% para 9,2%, viabilizando larguras de banda de canal 15% maiores. As variantes emergentes de onda de Lamb abordam a biodetecção, e o giroscópio BAW de cisalhamento horizontal da TDK alcançou uma instabilidade de polarização de 0,003 ° s⁻¹ para controladores de segurança automotiva.

Por Parâmetro de Detecção: A Medição de Pressão Acelera com a Digitalização da Indústria de Processos

A detecção de temperatura detinha 30,92% da receita de 2025; no entanto, os módulos de pressão exibem o CAGR mais rápido de 8,71% até 2031, à medida que plantas químicas e farmacêuticas instrumentam cada vaso.

O transmissor SAW Cerabar PMP23 da Endress e Hauser atende à precisão de ±0,25% a 40 MPa sem condicionadores de sinal. A detecção de torque, com 14% de participação em 2025, está crescendo rapidamente nas caixas de transmissão de mobilidade elétrica. Umidade, massa e viscosidade permanecem nichos de um único dígito, mas estão em conformidade com as regras de rastreabilidade da ISO 10012 atualizadas em 2024.

Por Aplicação: Saúde Supera o Crescimento Automotivo com a Expansão dos Wearables

O setor automotivo manteve a maior participação de 28,63% em 2025, liderado por sondas de pressão de pneus, temperatura de gases de escapamento e torque sem fio. A área de saúde cresce mais rapidamente, a um CAGR de 9,02%, à medida que dispositivos vestíveis e implantáveis exploram a biocompatibilidade piezoelétrica. O monitor cardíaco Reveal LINQ da Medtronic opera por 4,5 anos com uma única célula usando um acelerômetro BAW.

O FreeStyle Libre 3 da Abbott foi reduzido para módulos de 5 mm ao substituir as extremidades frontais analógicas por codificadores SAW, aumentando a adesão em 18%. Eletrônicos de consumo, industrial, aeroespacial e verticais ambientais completam o conjunto de oportunidades para o mercado de sensores acústicos.

Análise Geográfica

A Ásia-Pacífico gerou 39,77% do tamanho do mercado de sensores acústicos em 2025 e está preparada para um CAGR de 9,16% até 2031. A China orçou CNY 18 bilhões (USD 2,5 bilhões) em 2025 para atingir 40% de autossuficiência em filtros até 2027. Os líderes japoneses TDK e Murata operaram 14 linhas SAW que enviaram 2,4 bilhões de unidades e sustentaram margens brutas acima de 38%. O programa de Incentivo Vinculado à Produção da Índia atraiu USD 340 milhões para novas bases de montagem, e a Coreia do Sul comprometeu USD 280 milhões para pesquisa e desenvolvimento em BAW em março de 2025.

A América do Norte ficou em segundo lugar com 26% de participação em 2025. Os prêmios de Fundição Confiável do Departamento de Defesa dos Estados Unidos, no valor de USD 120 milhões, garantiram o fornecimento doméstico de SAW para comunicações seguras. A General Motors integrou sondas de torque sem fio em todas as plataformas Ultium, abrindo um pool de demanda anual de USD 45 milhões. O Conselho Nacional de Pesquisa do Canadá investiu USD 16 milhões em pesquisa de piezoelétricos imprimíveis para monitoramento de pontes. A produção mexicana de Nível 1 saltou 19% para 48 milhões de unidades, ressaltando o corredor de manufatura norte-americano.

A Europa forneceu 23% da receita de 2025. A iniciativa Sensor4.0 da Alemanha distribuiu EUR 95 milhões (USD 102 milhões) para avançar nos sensores de manutenção preditiva. A Diretiva de Emissões Industriais revisada da União Europeia obriga 12.000 instalações a adotar monitores de gás SAW contínuos até 2027. A Safran instalou 1.200 nós de temperatura sem fio nas linhas de turbofan LEAP, reduzindo o refugo em 8%. O Laboratório Nacional de Física do Reino Unido lançou protocolos de calibração que desbloqueiam a aprovação de transferência de custódia para dispositivos de pressão SAW. A América do Sul, o Oriente Médio e a África juntos responderam pelos 12% restantes, liderados pelo petróleo offshore brasileiro e pelos petroquímicos da Arábia Saudita.

Cenário Competitivo

O mercado de sensores acústicos é moderadamente fragmentado; os cinco principais fornecedores — Murata Manufacturing, TDK Corporation, Kyocera, Honeywell International e Microchip Technology — detinham 42% da receita combinada em 2025. A integração vertical mantém os prazos de ciclo da Murata e da TDK em 18 dias e as margens brutas acima de 35%. A Kyocera garantiu 14 patentes sobre cortes de cristal de langasita e ortofosfato de gálio, atacando nichos de turbinas e de fundo de poço. A Transense Technologies e a SENSeOR monetizam plataformas de torque sem bateria e de alta temperatura que obtêm prêmios de preço de 15 a 20%.

As expansões de capacidade dominam a estratégia. A TDK reservou USD 180 milhões para uma nova instalação SAW em Akita que aumentará a produção em 400 milhões de unidades em 2027. A Murata concluiu uma expansão de embalagem em nível de wafer de USD 95 milhões em dezembro de 2024, reduzindo a altura do pacote BAW para 0,55 mm para smartphones finos. A Honeywell e a TE Connectivity formaram um programa conjunto em matrizes PVDF flexíveis que visa uma receita de USD 85 milhões até 2029.

As aquisições consolidam os portfólios. A Microchip Technology adquiriu a Vectron International por USD 165 milhões, incorporando osciladores de cristal controlados por forno e fontes SAW controladas por tensão à sua pilha de temporização embarcada. A Boston Piezo-Optics está pilotando sensores acústico-ópticos híbridos que combinam ressonadores SAW e redes de Bragg em fibra para leituras duais de temperatura e deformação. Os depósitos de patentes em cortes compensados por temperatura e embalagens herméticas cresceram 18% em relação ao ano anterior, sinalizando uma escalada em pesquisa e desenvolvimento para enfrentar a deriva em ambientes severos.

Líderes do Setor de Sensores Acústicos

Murata Manufacturing Co., Ltd.

TDK Corporation

KYOCERA Corporation

Honeywell International Inc.

Microchip Technology Inc. (Vectron International)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Murata Manufacturing planeja investir USD 200 milhões em uma nova planta de filtros de onda acústica de volume em Singapura, com o objetivo de atender às necessidades emergentes de infraestrutura 6G. A produção está prevista para começar no segundo trimestre de 2026, e o local será capaz de produzir 500 milhões de unidades por ano, posicionando a empresa para garantir uma posição antecipada nos sistemas sem fio de próxima geração.

- Setembro de 2025: A TDK Corporation ampliou seu portfólio de IoT industrial ao adquirir a especialista alemã SENSeOR SAS por EUR 120 milhões (USD 128 milhões). O negócio, finalizado em setembro de 2025, traz tecnologia avançada de onda acústica de superfície para monitoramento em ambientes severos e fortalece a presença da TDK no mercado de automação europeu.

- Agosto de 2025: A KYOCERA Corporation obteve autorização da Agência de Alimentos e Medicamentos dos Estados Unidos para seus sensores acústicos biocompatíveis destinados a dispositivos médicos implantáveis. Este marco, anunciado em agosto de 2025, abre caminho para uso comercial no monitoramento cardíaco de longo prazo e abre um caminho de alto valor para a detecção acústica em aplicações de saúde regulamentadas.

- Julho de 2025: A Honeywell International ganhou um contrato de USD 45 milhões da Agência Espacial Europeia em julho de 2025 para fornecer sensores acústicos para monitoramento da integridade estrutural de satélites. As entregas estão programadas para 2027, ressaltando o papel crescente da detecção acústica na proteção de ativos aeroespaciais críticos.

Escopo do Relatório Global do Mercado de Sensores Acústicos

Os sensores acústicos fornecem um sinal ao deslocar rapidamente um diafragma para frente e para trás, o que faz com que o ar ao redor do diafragma seja deslocado e produza uma onda acústica. Tipicamente, frequências ultrassônicas são usadas por sensores acústicos de distância.

O Relatório do Mercado de Sensores Acústicos é Segmentado por Tipo (Com Fio, Sem Fio), Tipo de Onda (Onda Acústica de Superfície, Onda Acústica de Volume), Parâmetro de Detecção (Temperatura, Pressão, Torque, Umidade, Massa, Viscosidade), Aplicação (Automotivo, Aeroespacial e Defesa, Eletrônicos de Consumo, Saúde, Industrial, Monitoramento Ambiental, Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Com Fio |

| Sem Fio |

| Onda Acústica de Superfície (SAW) |

| Onda Acústica de Volume (BAW) |

| Temperatura |

| Pressão |

| Torque |

| Umidade |

| Massa |

| Viscosidade |

| Automotivo |

| Aeroespacial e Defesa |

| Eletrônicos de Consumo |

| Saúde |

| Industrial |

| Monitoramento Ambiental |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo | Com Fio | |

| Sem Fio | ||

| Por Tipo de Onda | Onda Acústica de Superfície (SAW) | |

| Onda Acústica de Volume (BAW) | ||

| Por Parâmetro de Detecção | Temperatura | |

| Pressão | ||

| Torque | ||

| Umidade | ||

| Massa | ||

| Viscosidade | ||

| Por Aplicação | Automotivo | |

| Aeroespacial e Defesa | ||

| Eletrônicos de Consumo | ||

| Saúde | ||

| Industrial | ||

| Monitoramento Ambiental | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de sensores acústicos em 2031?

O mercado de sensores acústicos está projetado para atingir USD 2,92 bilhões até 2031.

Qual configuração está crescendo mais rapidamente, sem fio ou com fio?

Os sensores acústicos sem fio estão se expandindo a um CAGR de 8,67% até 2031, superando as alternativas com fio.

Qual região lidera em receita e crescimento?

A Ásia-Pacífico gerou 39,77% da receita de 2025 e está prevista para crescer a um CAGR de 9,16%, o mais rápido do mundo.

Por que os dispositivos BAW estão ganhando participação em relação ao SAW?

Os filtros BAW lidam com frequências e potências mais altas, tornando-os essenciais para estações-base 5G e equipamentos Wi-Fi 7.

Qual segmento de uso final deve crescer mais rapidamente?

A saúde é a aplicação de crescimento mais rápido, avançando a um CAGR de 9,02% com a expansão de wearables e implantáveis.

Página atualizada pela última vez em: