Tamanho e Participação do Mercado Europeu de Medidores Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

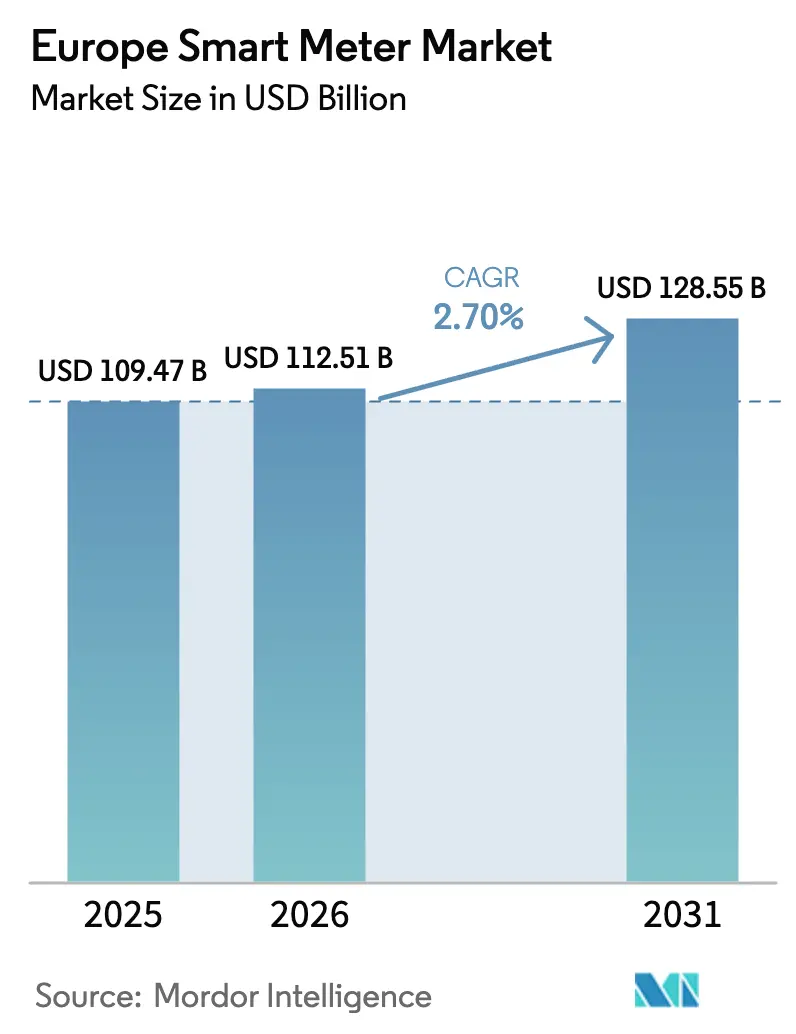

| Tamanho do mercado no ano base (2025) | 109.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 112.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 128.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.70% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Medidores Inteligentes por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de medidores inteligentes aumente de USD 112,51 milhões em 2026 para USD 128,55 milhões até 2031, crescendo a um CAGR de 2,70% ao longo de 2026-2031. As concessionárias que concluíram os mandatos de implantação em massa antes de 2025 agora se concentram na modernização de medidores de primeira geração, na integração de recursos de energia distribuída e na monetização de dados de intervalo. As realocações orçamentárias favorecem software de gerenciamento central, atualizações de cibersegurança e contratos multiutilidades em vez de novo hardware isolado. Atualizações de políticas específicas por país, como a revisão da Diretiva de Gás 2024/1788 e as metas nacionais de neutralidade carbônica, continuam a impulsionar a demanda por substituição mesmo onde a penetração domiciliar já supera 80%. A concorrência entre fornecedores se intensifica em torno de conectividade celular NB-IoT e LTE-M, análise de dados na borda e ofertas de serviços gerenciados que prometem margens de ciclo de vida mais elevadas do que o hardware de medidores comoditizado.

Principais Conclusões do Relatório

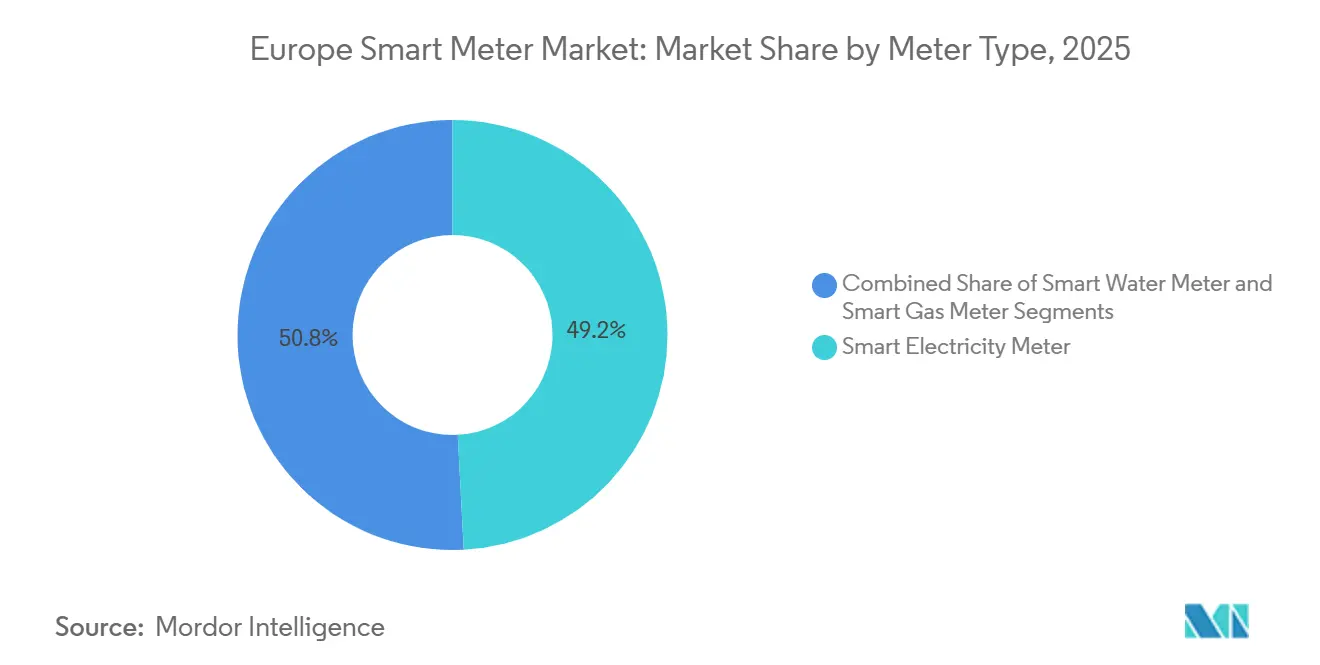

- Por tipo de medidor, os medidores inteligentes de eletricidade lideraram com 49,17% da participação do mercado europeu de medidores inteligentes em 2025, enquanto os medidores inteligentes de gás devem se expandir a um CAGR de 3,62% até 2031.

- Por tecnologia de comunicação, a comunicação por linha de energia capturou 42,19% da participação de receita em 2025; as variantes celulares NB-IoT e LTE-M registraram o crescimento mais rápido, de 3,22% até 2031.

- Por componente, o hardware representou 63,22% do tamanho do mercado europeu de medidores inteligentes em 2025, enquanto as plataformas de software e análise avançaram a um CAGR de 3,29% até 2031.

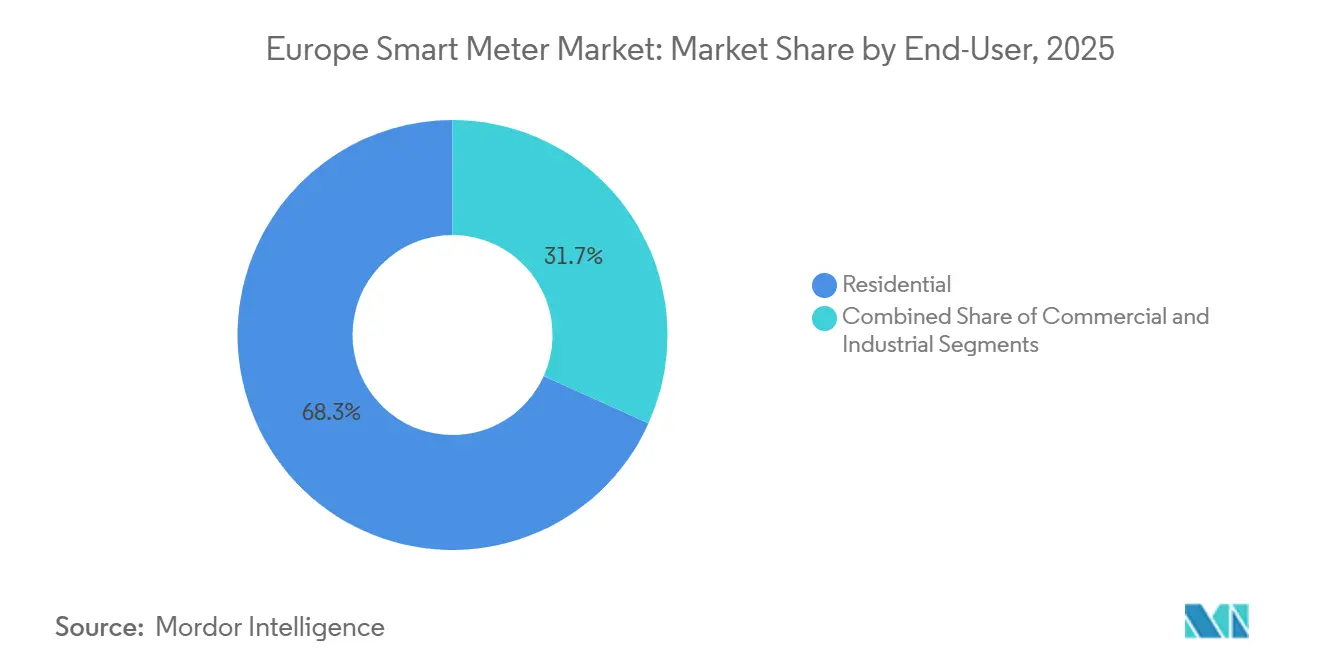

- Por usuário final, as instalações residenciais representaram 68,26% das remessas em 2025, mas as implantações comerciais atingiram a maior trajetória de crescimento, de 3,55% até 2031.

- Por fase, os medidores monofásicos detinham 71,09% das unidades instaladas em 2025, mas os modelos trifásicos desfrutam da expansão mais rápida, de 3,89% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Medidores Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas Obrigatórias de Implantação em Toda a UE (Diretiva 2019/944) | +0.80% | Pan-europeu, mais forte na Alemanha, França, Espanha e Itália | Médio prazo (2-4 anos) |

| Crescentes Necessidades de Integração de Redes Inteligentes e Recursos de Energia Distribuída | +0.60% | Alemanha, Países Baixos, Bélgica, Dinamarca | Longo prazo (≥4 anos) |

| Programas de Digitalização de Cidades Inteligentes | +0.50% | Centros urbanos na França, Reino Unido, Espanha | Médio prazo (2-4 anos) |

| Projetos Piloto de Energia Transativa | +0.30% | Países Baixos, Alemanha, municípios selecionados do Reino Unido | Longo prazo (≥4 anos) |

| Demanda por Dados de Mercado de Flexibilidade em Tempo Real | +0.40% | Alemanha, França, operadores de rede nórdicos | Curto prazo (≤2 anos) |

| Integração de Detecção de Vazamentos por IoT com Modernizações | +0.20% | Itália, Espanha, concessionárias de água do Sul da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Metas Obrigatórias de Implantação em Toda a UE

A Diretiva 2019/944 obrigou os Estados-Membros a equipar pelo menos 80% dos consumidores com medidores inteligentes até 2025, criando a base para o atual mercado europeu de medidores inteligentes.[1]Comissão Europeia, "Diretiva 2019/944 sobre Regras Comuns para o Mercado Interno de Eletricidade," europa.eu A Alemanha atingiu 72% de penetração, a França superou 85% e a Espanha ultrapassou 90% até o final de 2025, mas várias concessionárias da Europa Oriental ainda ficam aquém da meta, sustentando os trabalhos de instalação até 2028.[2]Bundesnetzagentur, "Relatório de Status da Implantação de Medidores Inteligentes 2025," bundesnetzagentur.de O Artigo 19 da diretiva também exige a retirada de unidades de primeira geração não conformes, estendendo assim a demanda por substituição mesmo em regiões saturadas. As regras de aquisição da Itália agora exigem conformidade com o Livro Azul DLMS, desqualificando aproximadamente 30% dos catálogos de SKU legados e ampliando as oportunidades de entrada para novos concorrentes. As obrigações paralelas para redes de gás natural sob a Diretiva 2024/1788 aceleram a adoção de medidores de gás na Bélgica e nos Países Baixos.

Crescentes Necessidades de Integração de Redes Inteligentes e Recursos de Energia Distribuída

Os recursos de energia distribuída representaram 38% da capacidade instalada da Alemanha em 2025, forçando os operadores de distribuição a buscar dados detalhados de tensão e frequência indisponíveis nos sistemas SCADA clássicos.[3]Fraunhofer ISE, "Dados de Energia Renovável para a Alemanha 2025," fraunhofer.de A E.ON reduziu os eventos de sobrecarga de transformadores em 22% após instalar medidores com análise de qualidade de energia integrada na Baviera. O regulador holandês Netbeheer Nederland agora exige medidores compatíveis com IEC 61850 para que inversores e carregadores de veículos elétricos possam ser sincronizados nativamente. A atualização de firmware da Itron em 2025 permite integrações de API aberta, refletindo a mudança do mercado para inteligência na borda. A Enedis da França atualizou remotamente 1,2 milhão de unidades Linky em 2025 para participar de contratos de resposta à demanda com a Voltalis e a EDF.

Programas de Digitalização de Cidades Inteligentes

Cidades como Barcelona, Amsterdã e Lyon canalizam dados de medidores inteligentes para plataformas de IoT mais amplas para otimizar iluminação, mobilidade e serviços de resíduos, elevando os pontos de preço permitidos para medidores. O programa Red.es da Espanha destinou EUR 180 milhões (USD 203 milhões) em 2024 para implantações em pequenas cidades, impulsionando a adoção onde os casos de negócio eram marginais. O programa de Centros de Energia Local do Reino Unido forneceu GBP 120 milhões (USD 152 milhões) em 2025 para projetos piloto de flexibilidade urbana. A ADEME demonstrou que os municípios franceses reduziram os gastos com energia em 14% após integrar os dados de medidores inteligentes com sistemas de gestão predial, impulsionando modernizações obrigatórias em instalações públicas. Os fornecedores cada vez mais incluem painéis de análise e manutenção preditiva em contratos de serviço plurianuais para se alinhar às preferências de aquisição municipal.

Projetos Piloto de Energia Transativa

A negociação entre pares requer registros de data e hora em subfração de segundo e assinatura criptográfica, mas aproximadamente 60% dos medidores europeus instalados carecem de tal firmware. O projeto piloto Jouliette de Roterdã equipou 800 domicílios com unidades Kamstrup Omnipower, reduzindo as cobranças de pico de demanda em 9% durante os testes de 2025. A Energy Brainpool e o Grupo Elia lançaram uma iniciativa de 1.200 locais na Renânia do Norte-Vestfália que liquida negociações intradiárias a cada cinco minutos. O programa Horizonte Europa reservou EUR 50 milhões (USD 56,5 milhões) para doze projetos piloto que informarão futuros códigos de rede. Lacunas regulatórias persistem, ilustradas pela CREG da Bélgica, que ainda não aprovou modelos tarifários compatíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial e Risco de Cibersegurança | -0.50% | Europa Oriental, Sul da Itália, Espanha rural | Curto prazo (≤2 anos) |

| Lacunas de Interoperabilidade com Sistemas Legados | -0.40% | Reino Unido, Alemanha, França (concessionárias com AMI anterior a 2015) | Médio prazo (2-4 anos) |

| Reação dos Consumidores à Privacidade Versus Granularidade dos Dados | -0.20% | Alemanha, Áustria, países nórdicos | Curto prazo (≤2 anos) |

| Gargalos na Cadeia de Suprimentos de Semicondutores | -0.30% | Pan-europeu, agudo na Bélgica e nos Países Baixos | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e Risco de Cibersegurança

As despesas médias totais de implantação de EUR 250-350 (USD 282-395) por ponto de extremidade sobrecarregam as pequenas concessionárias municipais, forçando muitas a buscar financiamento concessionado. A Electrica divulgou que os projetos de medidores inteligentes absorveriam 18% de seu capex de cinco anos, atrasando os trabalhos de reforço da rede. A ENISA registrou 23 ataques de ransomware em redes AMI em 2024, com custos médios de remediação superiores a EUR 2 milhões (USD 2,26 milhões). O regulador italiano agora exige criptografia IEC 62351, acrescentando EUR 8-12 (USD 9-13,5) às contas dos medidores, mas protegendo os dados dos consumidores. Os modelos financeiros, portanto, cada vez mais incluem assinaturas de monitoramento cibernético para recuperar os gastos mais elevados com hardware.

Lacunas de Interoperabilidade com Sistemas Legados

Aproximadamente 8 milhões de medidores SMETS1 no Reino Unido ainda não suportam a troca completa de fornecedor, prejudicando a adoção de tarifas dinâmicas. Uma campanha de atualização de firmware lançada em 2024 falhou em 18% dos dispositivos, deixando-os sem comunicação. As concessionárias alemãs ainda lidam com modelos de objetos DLMS divergentes implantados antes de 2023, adicionando custos de middleware. A Enedis constatou que apenas 60% dos dispositivos de terceiros testados eram totalmente interoperáveis com o módulo de interface do cliente do Linky, levando à criação de um fundo de padronização de EUR 15 milhões (USD 16,95 milhões). Essas lacunas adiam a monetização de serviços de alto valor, como veículo para rede e coordenação de armazenamento local.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medidor: A Adoção de Gás Acelera sob as Regras de Carbono

Os medidores inteligentes de eletricidade dominaram o mercado europeu de medidores inteligentes em 2025, entregando 49,17% de participação de mercado, mas sua taxa de crescimento está diminuindo à medida que a penetração domiciliar se aproxima da saturação. Os medidores inteligentes de gás, impulsionados pela análise de detecção de vazamentos e pela lei de redução de metano da UE, devem se expandir a 3,62% ao ano, o ritmo mais rápido entre as principais categorias. A Snam da Itália instalou 320.000 medidores de gás Diehl que reduziram os volumes não contabilizados em 12%, ilustrando a proposta de valor. A adoção de medidores de água é menor, mas está crescendo no Sul da Europa propenso à seca, apoiada pelo Fundo de Infraestrutura Azul do Banco Europeu de Investimento.

O impulso para os medidores de gás é mais forte na Bélgica e nos Países Baixos, onde os operadores vincularam projetos piloto de mistura de hidrogênio às implantações de medidores inteligentes. A atividade dos medidores de eletricidade migrou para atualizações de firmware em vez de novas instalações, mantendo a expansão do tamanho do mercado europeu de medidores inteligentes modesta nessa frente. As concessionárias cada vez mais estipulam designs modulares que aceitam futuros complementos de sensores, borrando as demarcações entre classes de medidores. As implantações de medidores inteligentes de água ampliam os portfólios dos fornecedores e protegem a receita à medida que o hardware elétrico se comoditiza.

Por Tecnologia de Comunicação: Redes Celulares Vencem o Debate sobre Confiabilidade

A comunicação por linha de energia representou 42,19% das instalações de 2025 graças à infraestrutura já existente, mas os problemas de desempenho sob alta distorção harmônica impulsionam uma mudança gradual para NB-IoT e LTE-M. O projeto piloto Westnetz da Alemanha alcançou 99,7% de tempo de atividade do serviço em celular em comparação com 96,2% para comunicação por linha de energia. O tamanho do mercado europeu de medidores inteligentes para implantações celulares deve crescer de forma proeminente até 2031, à medida que as operadoras de telecomunicações oferecem planos de dados de tipo máquina com desconto.

A malha de radiofrequência permanece relevante em ambientes rurais onde as zonas mortas celulares persistem, enquanto o backhaul por fibra atende a sites industriais sensíveis a dados. As concessionárias agora exigem opções de modo duplo para garantir o futuro contra o encerramento das redes 2G. Os fornecedores respondem com modems plug-in, impulsionando parcerias no setor europeu de medidores inteligentes entre fabricantes de medidores e operadoras de telecomunicações.

Por Componente: Software e Serviços Capturam a Migração de Valor

O hardware gerou 63,22% do tamanho total do mercado europeu de medidores inteligentes em 2025, mas as margens se comprimem sob a pressão de preços de concorrentes asiáticos. Consequentemente, as concessionárias canalizam mais orçamento para plataformas de análise, gestão de interrupções e monitoramento cibernético que garantem taxas recorrentes. O conjunto Temetra da Itron registrou um salto de receita de 19% em 2024, espelhando essa preferência.

Os serviços gerenciados se expandem mais rapidamente à medida que os reguladores endurecem as regras de proteção de dados, obrigando as concessionárias a terceirizar a conformidade com o RGPD. O Centro de Defesa Cibernética da Siemens cobra EUR 0,50 (USD 0,56) por medidor por ano pelo monitoramento de ameaças, um custo que muitos operadores de distribuição aceitam como seguro. O papel do software na manutenção proativa de ativos também reduz as visitas técnicas, diminuindo o custo total de propriedade e amplificando o aprisionamento do fornecedor.

Por Usuário Final: Sites Comerciais Monetizam a Flexibilidade

Os domicílios ainda representam 68,26% das instalações, mas o crescimento de volume desacelerou em mercados como França e Reino Unido que se aproximaram da penetração total até 2025. As propriedades comerciais agora transformam dados de intervalo em receita por meio de agregadores de resposta à demanda, tornando-as a classe de clientes de crescimento mais rápido, com CAGR de 3,55%. A Voltalis da França garantiu EUR 8,2 milhões em pagamentos de capacidade em 2025 ao reduzir cargas de HVAC comerciais.

As instalações industriais instalam medidores trifásicos para verificar as emissões de Escopo 2 e otimizar a cogeração local, alinhando-se às regras de divulgação da taxonomia da UE. Propostas de "medidor como serviço" baseadas em assinatura, como o lançamento da Iberdrola em 2025, ilustram ainda mais como os clientes comerciais preferem análises integradas à aquisição de hardware.

Por Fase: Designs Trifásicos Viabilizam a Eletrificação em Escala

Os modelos monofásicos retêm 71,09% das unidades graças ao seu foco residencial, mas os medidores trifásicos registrarão o crescimento mais rápido, de 3,89% até 2031. Os subsídios de descarbonização industrial do KfW da Alemanha e do SDE++ dos Países Baixos impulsionam a adoção em fábricas e estufas. Medidores aprimorados capazes de leituras de 1 segundo qualificam ativos para receita de reserva de contenção de frequência, expandindo os casos de negócio além do faturamento básico.

A capacidade de atualização residencial também apoia o impulso trifásico. As concessionárias cada vez mais especificam unidades base que podem ser convertidas de monofásico para trifásico no local, estendendo a vida útil dos ativos e protegendo os investimentos no tamanho do mercado europeu de medidores inteligentes. As novas linhas de produtos incorporam análise de distorção harmônica e afundamento de tensão para proteger eletrônicos sensíveis em data centers e fábricas de semicondutores.

Análise Geográfica

Alemanha, França e Reino Unido comandaram coletivamente a maior parcela do mercado europeu de medidores inteligentes em 2025, sustentados por mandatos de implantação estabelecidos e generosos orçamentos de modernização da rede. Os atrasos de certificação da Alemanha desaceleraram sua penetração domiciliar para 72% no final de 2025, mas o forte investimento em medidores industriais trifásicos sustenta o crescimento de curto prazo. A França superou 85% de penetração após concluir o programa Linky de 38 milhões de unidades; a Enedis agora prioriza atualizações de firmware para a funcionalidade veículo para rede. Os 32 milhões de medidores inteligentes do Reino Unido enfrentam correções de interoperabilidade SMETS1, mas a Ofgem espera que a precificação dinâmica se torne universal até 2027, revivendo as receitas de serviços downstream.

A Espanha liderou as taxas de penetração com 90% para eletricidade até 2025, enquanto os mandatos de medidores de gás prometem crescimento adicional até 2031. A Itália impõe a instalação de medidores de segunda geração até 2026, catalisando pedidos em massa com criptografia aprimorada. A Bélgica e os Países Baixos adotam estratégias de comunicação com prioridade celular e alta adoção trifásica para viabilizar misturas de hidrogênio e flexibilidade industrial.

As nações da Europa Oriental, financiadas por subsídios de coesão da UE, apresentam o maior crescimento percentual apesar de bases absolutas menores. Os processos de certificação divergentes significam que a velocidade de implantação varia consideravelmente, mas o abrangente Pacote de Energia Limpa harmoniza a funcionalidade mínima, mantendo os designs de equipamentos transfronteiriços amplamente uniformes.

Cenário Competitivo

Os cinco principais fornecedores capturaram cerca de 55% das remessas de 2025, refletindo um mercado europeu de medidores inteligentes moderadamente concentrado. Landis+Gyr, Itron e Kamstrup aproveitam contratos de plataforma multiutilidades, pacotes combinados de hardware e análise e certificações DLMS/COSEM para garantir pedidos recorrentes. Empresas de médio porte como Diehl Metering e Apator ganham participação regional ao oferecer firmware modular que estende a vida útil dos ativos além de 15 anos, atraindo concessionárias municipais com orçamento limitado. Os concorrentes chineses Holley Technology e Wasion Group reduzem os preços dos incumbentes em 15-20%, mas ainda precisam demonstrar paridade em cibersegurança e resiliência da cadeia de suprimentos para converter vitórias em projetos piloto em contratos de longo prazo.

A diferenciação tecnológica está migrando para computação na borda e criptografia. A Siemens incorpora aprendizado de máquina no firmware para prever o superaquecimento de transformadores, enquanto o chip STSAFE da STMicroelectronics tornou-se o elemento seguro de fato em 60% dos novos designs europeus. Os registros de propriedade intelectual, como a patente de módulo atualizável em campo da Landis+Gyr, ressaltam o prêmio pela adaptabilidade. As oportunidades de espaço em branco se concentram em projetos piloto de energia transativa nos quais apenas 10% dos medidores instalados atendem aos requisitos de latência, abrindo caminhos de parceria para empresas de software de blockchain.

Os movimentos estratégicos durante 2025-2026 enfatizam a receita de serviços. O contrato de serviços gerenciados de USD 120 milhões da Itron com a Enedis e o Centro de Defesa Cibernética da Siemens exemplificam a mudança para modelos de taxas recorrentes. Os fornecedores também cortejam operadoras celulares para oferecer propostas de AMI como serviço completas, incluindo conectividade NB-IoT e monitoramento de ameaças em contratos plurianuais.

Líderes do Setor Europeu de Medidores Inteligentes

Landis+Gyr Group AG

Itron, Inc.

Kamstrup A/S

Sensus USA Inc. (Xylem)

Elster GmbH (Honeywell)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Landis+Gyr ganhou um contrato de EUR 85 milhões com a Naturgy para fornecer 1,2 milhão de medidores NB-IoT E360 ao longo de três anos.

- Dezembro de 2025: A Itron firmou um acordo de cinco anos no valor de USD 120 milhões com a Enedis para gerenciar a análise Temetra para 38 milhões de medidores Linky.

- Novembro de 2025: A Kamstrup apresentou a variante LTE-M do Omnipower e registrou pedidos de 300.000 unidades da Liander.

- Outubro de 2025: A Siemens inaugurou um Centro de Defesa Cibernética de EUR 40 milhões em Munique, assinando E.ON, Vattenfall e Enel como clientes de lançamento.

Escopo do Relatório do Mercado Europeu de Medidores Inteligentes

O Relatório do Mercado Europeu de Serviços de Consultoria de Gestão é Segmentado por Tipo de Serviço (Consultoria de Operações, Consultoria de Estratégia, Assessoria Financeira, Assessoria em Tecnologia, Gestão de RH e Mudanças, Consultoria em Sustentabilidade e ESG, Consultoria em Transformação Digital), Setor do Cliente (BFSI, Manufatura e Industriais, Saúde e Ciências da Vida, Energia e Utilidades, TIC e Mídia, Consumidor e Varejo, Demais Setores de Clientes), Porte da Empresa (Grandes Empresas, Pequenas e Médias Empresas (PMEs)), Modelo de Entrega (Engajamento Presencial, Remoto/Virtual, Modelo Híbrido) e País (Reino Unido, Alemanha, França, Benelux, Itália, Países Nórdicos, Espanha, Europa Central e Oriental (incluindo Polônia), Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Medidor Inteligente de Eletricidade |

| Medidor Inteligente de Gás |

| Medidor Inteligente de Água |

| Comunicação por Linha de Energia (PLC) |

| Radiofrequência (Malha RF) |

| Celular (2G/4G/NB-IoT) |

| Ethernet Cabeada/Fibra |

| Hardware |

| Software e Análise |

| Serviços (Implantação, AMI Gerenciado) |

| Residencial |

| Comercial |

| Industrial |

| Monofásico |

| Trifásico |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Bélgica |

| Países Baixos |

| Restante da Europa |

| Por Tipo de Medidor | Medidor Inteligente de Eletricidade |

| Medidor Inteligente de Gás | |

| Medidor Inteligente de Água | |

| Por Tecnologia de Comunicação | Comunicação por Linha de Energia (PLC) |

| Radiofrequência (Malha RF) | |

| Celular (2G/4G/NB-IoT) | |

| Ethernet Cabeada/Fibra | |

| Por Componente | Hardware |

| Software e Análise | |

| Serviços (Implantação, AMI Gerenciado) | |

| Por Usuário Final | Residencial |

| Comercial | |

| Industrial | |

| Por Fase | Monofásico |

| Trifásico | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Bélgica | |

| Países Baixos | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado europeu de medidores inteligentes em 2026?

Está avaliado em USD 112,51 milhões e deve atingir USD 128,55 milhões até 2031.

Qual é o CAGR previsto para os medidores inteligentes europeus?

O mercado deve crescer a 2,70% de 2026 a 2031.

Qual tipo de medidor está se expandindo mais rapidamente?

Os medidores inteligentes de gás devem crescer a um CAGR de 3,62% até 2031 sob os mandatos de redução de metano.

Por que as tecnologias celulares estão ganhando participação em relação à comunicação por linha de energia?

As concessionárias preferem NB-IoT e LTE-M por maior tempo de atividade e para evitar interferências de sinal que afetam as redes de comunicação por linha de energia legadas.

Quais países apresentam o maior potencial de crescimento inexplorado?

Espanha e Itália para medidores de gás e as nações da Europa Oriental para penetração geral devido a implantações iniciais atrasadas.

Quais riscos poderiam desacelerar as implantações futuras?

Alto capex inicial, ameaças de cibersegurança e problemas persistentes de interoperabilidade com dispositivos de primeira geração.

Página atualizada pela última vez em: