Dimensão e Quota do Mercado de Oxímetros de Pulso Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.42 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.92 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.15% CAGR |

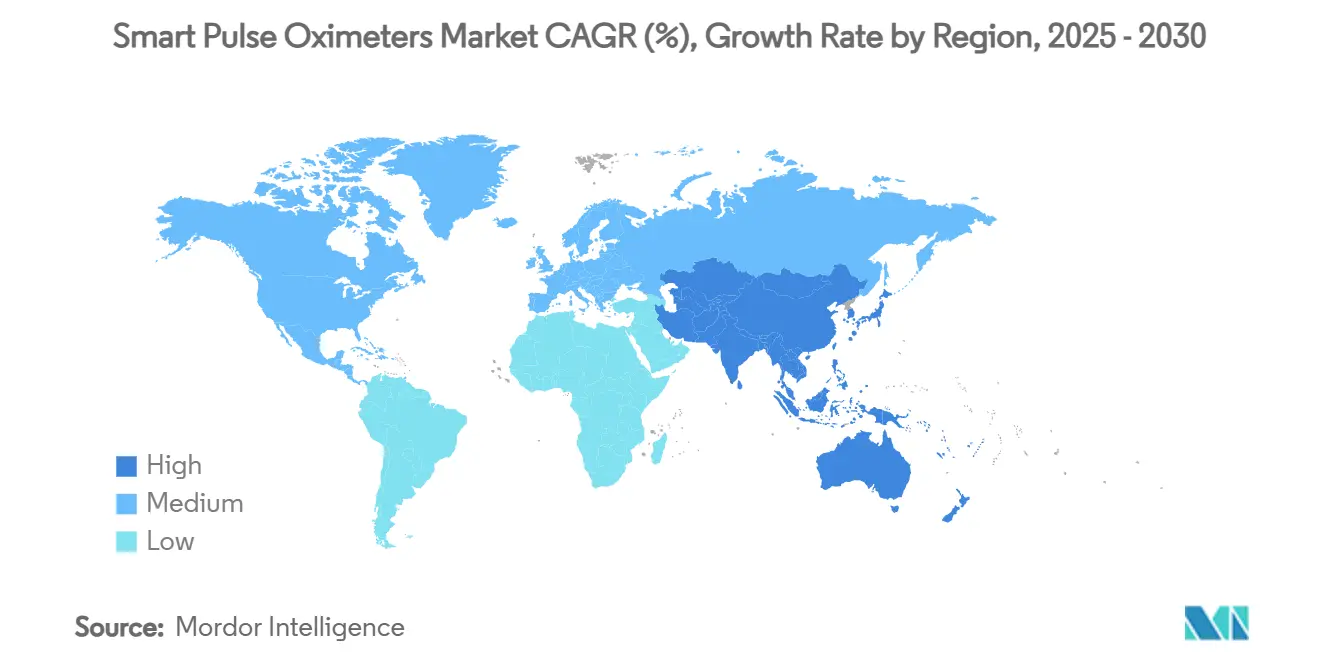

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

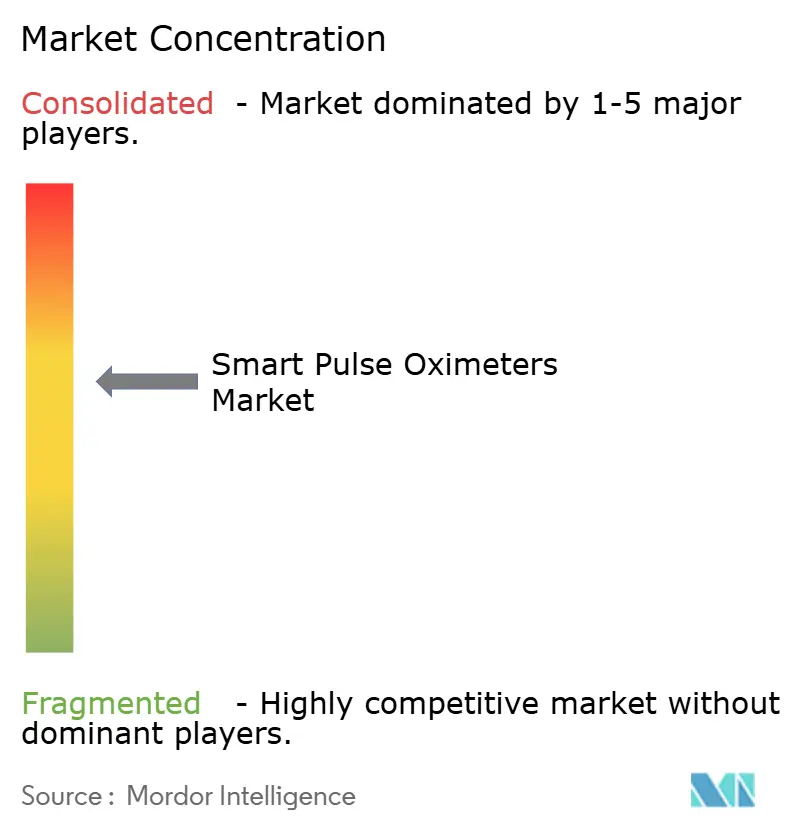

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Oxímetros de Pulso Inteligentes pela Mordor Intelligence

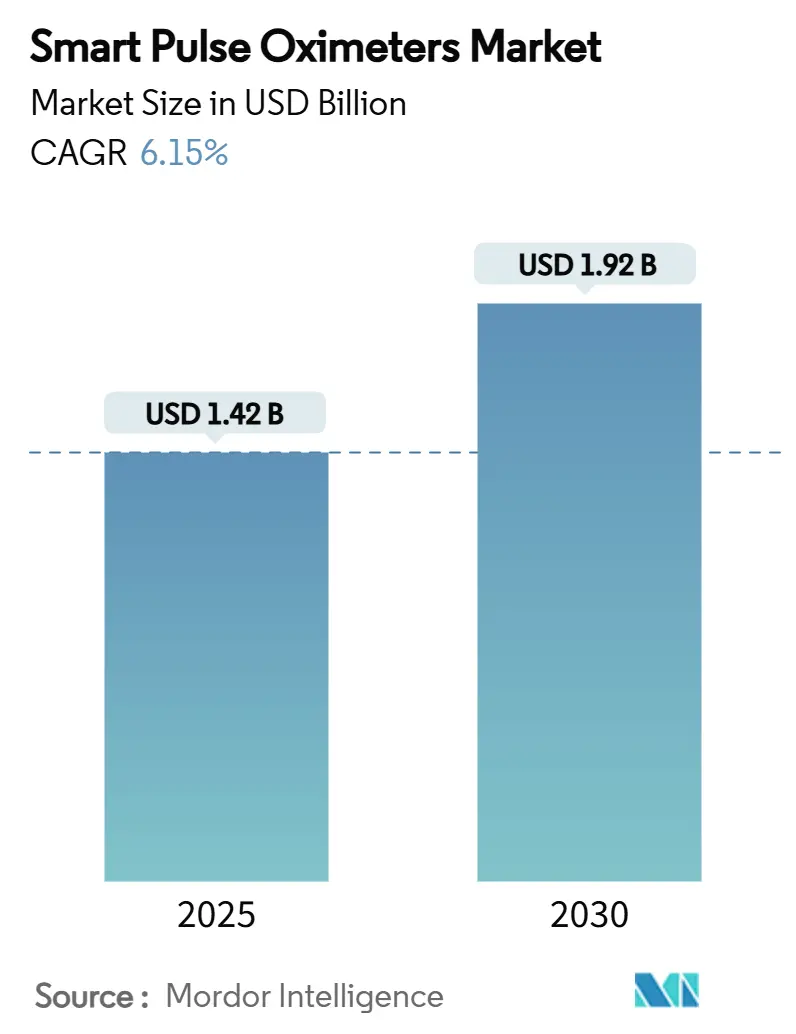

A dimensão do mercado de oxímetros de pulso inteligentes atingiu 1,42 mil milhões USD em 2025 e está em vias de alcançar 1,92 mil milhões USD até 2030, avançando a uma TCAC de 6,15%. A integração da saúde digital, o uso mais amplo da monitorização domiciliária e a clareza regulamentar estão a acelerar as atualizações de produtos que combinam fotopletismografia tradicional com análises baseadas na nuvem. A procura mantém-se forte em hospitais e clínicas, contudo as marcas de eletrónica de consumo estão a expandir o acesso ao incorporar sensores clinicamente validados em smartphones e dispositivos vestíveis. Os algoritmos de inteligência artificial que corrigem artefactos de movimento e enviesamentos de tom de pele fortalecem a confiança clínica, enquanto códigos de reembolso para monitorização remota de pacientes encorajam a adoção por prestadores. Em conjunto, estes fatores sustentam a expansão constante de valor e intensificam a concorrência dentro do mercado de oxímetros de pulso inteligentes.

Principais Conclusões do Relatório

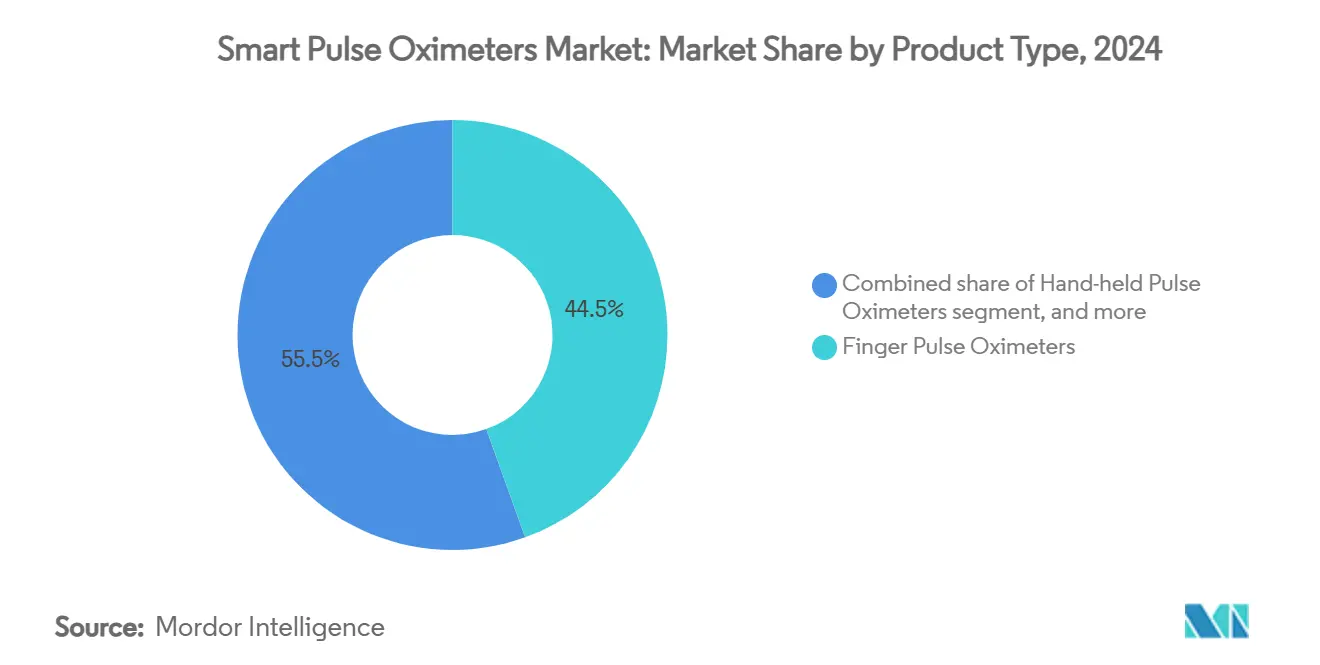

- Por tipo de produto, os oxímetros de pulso de dedo detiveram 44,56% da quota do mercado de oxímetros de pulso inteligentes em 2024, enquanto os dispositivos sem fios/conectados estão previstos crescer a uma TCAC de 8,54% até 2030.

- Por plataforma operacional, os sistemas autônomos comandaram 55,46% da quota da dimensão do mercado de oxímetros de pulso inteligentes em 2024, enquanto os sensores integrados em smartphones estão projetados para expandir a uma TCAC de 8,87% até 2030.

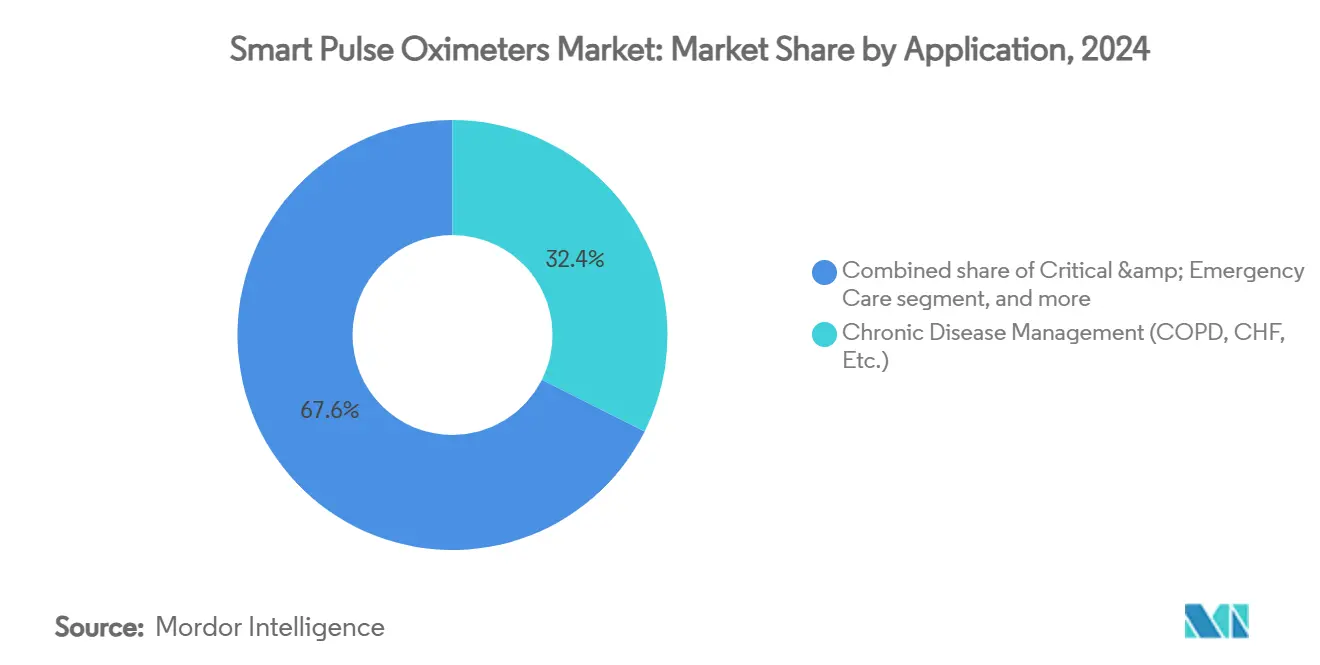

- Por aplicação, a gestão de doenças crónicas contribuiu com 32,45% das receitas em 2024; a monitorização pós-operatória está a avançar a uma TCAC de 9,88% até 2030.

- Por utilizador final, hospitais e clínicas mantiveram 44,65% da quota do mercado de oxímetros de pulso inteligentes em 2024, contudo os cuidados de saúde domiciliários estão a subir a uma TCAC de 9,45% até 2030.

- Por geografia, a América do Norte liderou com 44,32% das receitas em 2024, mas a Ásia-Pacífico deverá registar uma TCAC de 7,34% de 2025-2030.

Tendências e Perspetivas Globais do Mercado de Oxímetros de Pulso Inteligentes

Análise do Impacto dos Impulsionadores*

| Impulsionador | % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças respiratórias crónicas e cardiovasculares | +1.8% | Global, concentrada em coortes envelhecidas da América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Crescente adoção de cuidados de saúde domiciliários e monitorização remota de pacientes | +1.2% | América do Norte e UE lideram; adoção rápida na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços tecnológicos em oximetria de pulso vestível e conectada | +0.9% | Centros de inovação nos Estados Unidos, Coreia do Sul, China | Curto prazo (≤ 2 anos) |

| Crescente apoio governamental para saúde digital e telemedicina | +0.7% | Foco principal na Índia e China com propagação para mercados emergentes | Médio prazo (2-4 anos) |

| Expansão de canais de comércio eletrónico para dispositivos de saúde do consumidor | +0.6% | Mundial, particularmente em mercados pós-pandémicos | Curto prazo (≤ 2 anos) |

| Foco pós-pandémico em padrões de monitorização de saturação de oxigénio hospitalar | +0.5% | Global, com ênfase regulamentar nos Estados Unidos e União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Respiratórias Crónicas e Cardiovasculares

Cargas mais elevadas de DPOC e insuficiência cardíaca mantêm os clínicos focados na vigilância contínua de SpO₂. Programas que incorporam oxímetros conectados em vias de DPOC reduzem a frequência de hospitalização em 65% enquanto alcançam 88,6% de adesão do paciente, estabelecendo prova de caso de uso convincente. Modelos de cuidados baseados em valor recompensam estes resultados preventivos, empurrando hospitais para adotar dispositivos com análises preditivas que detetam exacerbações precocemente. Camadas de aprendizagem automática construídas sobre dados longitudinais de SpO₂ permitem intervenções oportunas, reduzindo visitas ao serviço de urgência. Consequentemente, a pressão de doenças crónicas torna o mercado de oxímetros de pulso inteligentes central para ecossistemas de gestão de doenças em vez de um gadget periférico.

Crescente Adoção de Cuidados de Saúde Domiciliários e Monitorização Remota de Pacientes

A COVID-19 normalizou a oximetria de pulso domiciliária, e os pagadores agora reembolsam serviços de monitorização remota de pacientes. A validação clínica do sensor de smartphone da Samsung a 2,6% RMSD contra gases do sangue arterial colocou capacidade de grau médico em mais de 100 milhões de telefones, dimensionando o acesso a custo marginal negligenciável[1]S. Browne, "Smartphone SpO₂ Sensor Validation," nature.com. Os prestadores aproveitam painéis que agregam feeds ao vivo de SpO₂, permitindo contacto oportuno sem consultas clínicas extras. Poupanças de custo, melhoria da satisfação do paciente e vigilância mais fácil de condições crónicas estão a acelerar pedidos de dispositivos, cimentando a monitorização remota como um pilar de crescimento estrutural para o mercado de oxímetros de pulso inteligentes.

Avanços Tecnológicos em Oximetria de Pulso Vestível e Conectada

O processamento de sinal melhorado por IA melhora a precisão para tons de pele mais escuros enquanto fornece perspetivas multi-parâmetro como a variabilidade da frequência cardíaca. Sistemas baseados em laser de próxima geração, como a plataforma NiCO da Zynex, prometem leituras precisas mesmo sob condições de baixa perfusão. A conformidade com normas ISO/IEEE 11073 assegura fluxo de dados sem atrito para registos eletrónicos de saúde. Combinados, estes avanços ampliam a utilidade clínica e encurtam tempos de resposta, reforçando os oxímetros de pulso inteligentes como nós integrais em estruturas de cuidados conectados.

Crescente Apoio Governamental para Saúde Digital e Telemedicina

A Política Nacional de Dispositivos Médicos 2023 da Índia e os roteiros de telessaúde do Japão fornecem incentivos, créditos fiscais e vias de revisão expeditas que reduzem obstáculos de entrada no mercado. A orientação atualizada da FDA clarifica expectativas de protocolo de teste através de fenótipos diversos, dando aos fabricantes cronogramas previsíveis. Os códigos de monitorização remota do Medicare reduzem ainda mais o risco de investimentos de prestadores. Tal momentum regulamentar aumenta a confiança entre marcas estabelecidas e abre portas para participantes qualificados, alargando o mercado de oxímetros de pulso inteligentes.

Análise do Impacto das Restrições*

| Análise do Impacto das Restrições | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Custo elevado do dispositivo e políticas de reembolso inconsistentes | -0.8% | Global; mais forte em mercados emergentes e populações não seguradas | Médio prazo (2-4 anos) |

| Requisitos regulamentares e de validação clínica rigorosos | -0.6% | América do Norte e UE; efeitos ondulação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preocupações de precisão de dados em populações diversas de pacientes | -0.4% | Global, notavelmente em regiões multi-étnicas | Curto prazo (≤ 2 anos) |

| Intensificação da concorrência de preços e compressão de margem | -0.3% | Global, intensificada em canais de retalho online | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo Elevado do Dispositivo e Políticas de Reembolso Inconsistentes

Preços premium para sensores de grau médico dissuadem a adoção entre instalações menores e consumidores de pagamento próprio. O reembolso varia amplamente por segurador e região, complicando avaliações de ROI para implementações multi-site. Embora programas de monitorização remota produzam poupanças a jusante ao reduzir readmissões, despesas de hardware carregadas antecipadamente e cronogramas de pagador incertos prolongam ciclos de decisão. Designs de custo mais baixo estão a entrar no mercado, contudo demandas de validação e taxas de certificação restringem cortes de preço dramáticos, pressionando estratégias comerciais através do mercado de oxímetros de pulso inteligentes.

Requisitos Regulamentares e de Validação Clínica Rigorosos

Desde 2023 a FDA e EU MDR requerem testes demográficos mais amplos para confirmar precisão através de pigmentos de pele, elevando tamanho de ensaio e custo. Características habilitadas por IA devem apresentar trilhas de auditoria claras e documentação de controlo de mudança de algoritmo, adicionando sobrecarga de software-como-dispositivo-médico. Listas de verificação de interoperabilidade sob ISO/IEEE 11073 também prolongam passos de verificação. Embora estas salvaguardas protejam pacientes e recompensem perícia incumbente, elas atrasam o tempo de chegada ao mercado para novatos e moderam marginalmente as perspetivas de crescimento para o mercado de oxímetros de pulso inteligentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Integração Sem Fios Impulsiona Inovação

Unidades de dedo mantiveram 44,56% de quota de mercado em 2024 graças a fatores de forma familiares e baixas necessidades de treino. Inversamente, variantes conectadas estão definidas para registar uma TCAC de 8,54% até 2030, injetando telemetria na nuvem e análises de big-data nos cuidados quotidianos. Modelos de pulso atraem nichos atléticos e de saúde do sono, e patches multi-parâmetro destacam o futuro da monitorização ambulatória. O clipe de ouvido de monitorização contínua da OxiWear, recentemente aprovado pela FDA, ilustra o caminho para dispositivos médicos vestíveis com fluxos ininterruptos de SpO₂. O fluxo contínuo de dados expande a perspetiva clínica e sustenta algoritmos de cuidados preditivos, garantindo uma quota crescente da dimensão do mercado de oxímetros de pulso inteligentes para categorias sem fios.

O seu aumento deve muito aos avanços de interoperabilidade que permitem que dispositivos se emparelhem com smartphones e painéis hospitalares em segundos. Os desenvolvedores agora priorizam pilhas Bluetooth Low Energy compatíveis com ISO e APIs encriptadas, garantindo compatibilidade de registos de saúde. Essa engenharia centrada no utilizador encurta o onboarding, reduz custos de suporte e acelera ciclos de aquisição institucional. Como resultado, formatos conectados estão a superar modelos autônomos legados dentro do mercado mais amplo de oxímetros de pulso inteligentes.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Plataforma Operacional: Integração com Smartphone Acelera

Monitores autônomos ainda dominam com 55,46% das receitas porque protocolos de UCI requerem hardware verificado que atende padrões rigorosos de alarme. Mesmo assim, sensores baseados em telefone expandirão a uma TCAC de 8,87%, à medida que Samsung e Apple provam que arrays de câmara-mais-LED podem passar limiares da FDA. Desenvolvedores fornecem SDKs permitindo que apps de telessaúde de terceiros armazenem instantâneos encriptados de SpO₂, multiplicando perspetivas de receita de software. Quando seguradoras reembolsam códigos CPT de monitorização remota, clínicos prescrevem cada vez mais oximetria baseada em app, alimentando adoção e diversificando o mercado de oxímetros de pulso inteligentes.

Em paralelo, smartwatches estão a aproximar-se da autorização de dispositivo médico. Os obstáculos de patente da Apple mostram risco de PI, contudo a viabilidade técnica está comprovada. Plataformas vestíveis suportam leituras contínuas de fundo, informando deteção de apneia do sono e análises de recuperação de exercício. Atualizações de firmware padronizadas entregam refinamentos de algoritmo sem trocas de hardware, prolongando ciclos de vida do dispositivo e alimentando loops de receita de software recorrente dentro da indústria de oxímetros de pulso inteligentes.

Por Aplicação: Monitorização Pós-Operatória Emerge

Vias de doenças crónicas detiveram 32,45% das receitas em 2024, ancoradas por regimes de DPOC e insuficiência cardíaca que favorecem jornalismo diário de SpO₂. Hospitais estão agora a sobrepor deteção contínua aos planos de recuperação cirúrgica, levando a monitorização pós-operatória a registar uma TCAC de 9,88% até 2030. Sondas móveis contínuas reduzem incidentes de hipoxemia não detetada e reduzem transferências caras para UCI, fortalecendo argumentos de valor. Usos de saúde do sono e desempenho atlético estão a tornar-se mainstream à medida que consumidores procuram feedback de oxigénio em tempo real, alargando volume endereçável para o mercado de oxímetros de pulso inteligentes.

Ensaios clínicos indicam que adicionar oximetria conectada a protocolos de recuperação padrão deteta eventos de dessaturação horas mais cedo do que rondas de enfermagem de rotina. Tal evidência persuade compradores a renovar equipamento legado de verificação pontual para redes sempre ligadas. No espaço do consumidor, smartphones agora sinalizam potenciais episódios de respiração desordenada do sono através de tendências noturnas de SpO₂, levando a referências médicas. Assim, aplicações estão a alargar-se além da gestão de doenças para abranger perspetivas preventivas de fitness, intensificando concorrência e inovação através da indústria de oxímetros de pulso inteligentes.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Utilizador Final: Transformação dos Cuidados de Saúde Domiciliários

Hospitais e clínicas compuseram 48,65% da procura de 2024, adquirindo plataformas de grau empresarial ligadas a estações de enfermagem. Contudo, agências de cuidados domiciliários, farmácias comunitárias e canais diretos ao consumidor juntos registarão uma TCAC de 9,45%, refletindo descentralização de cuidados de saúde. Escassez de prestadores e populações envelhecidas empurram governos a reembolsar modelos de gestão domiciliária. Quando emparelhados com check-ins de telessaúde, oxímetros conectados ajudam clínicos a fazer triagem remotamente, evitando admissões desnecessárias e alinhando-se com objetivos baseados em valor. Consequentemente, ambientes domiciliários talharão uma fatia maior da quota do mercado de oxímetros de pulso inteligentes ao longo da década.

Centros de cirurgia ambulatória também se juntam ao ciclo de atualização à medida que procedimentos ambulatórios aumentam. Estes centros precisam de dispositivos portáteis, eficientes em bateria com handoff Wi-Fi, contudo precisão de grau hospitalar. Fabricantes que misturam ruggedização com interfaces de estilo consumidor estão posicionados para capturar este nicho híbrido. Cadeias de retalho desportivo e programas de bem-estar agora armazenam medidores de ponta dos dedos certificados para caminhantes, pilotos e atletas de resistência, sinalizando canais de expansão cruzada para o mercado de oxímetros de pulso inteligentes.

Análise Geográfica

A América do Norte entregou 44,32% das receitas em 2024 com base na certeza de reembolso e num cluster de inovação abrangendo Silicon Valley a Boston. Nove dos 10 principais hospitais dos EUA padronizam na tecnologia Masimo SET para monitorização de UCI, ancorando quota corporativa no mercado de oxímetros de pulso inteligentes. Reembolso do Canadá para pilotos de enfermaria virtual e políticas de comércio transfronteiriço do México suportam throughput regional constante.

A Ásia-Pacífico, entretanto, está prevista a uma TCAC de 7,34% até 2030 e tornou-se o motor de volume dominante. A produção de medtech da China cresceu 28% anualmente desde 2019, ajudada por créditos fiscais generosos de I&D e quotas de aquisição hospitalar favorecendo marcas domésticas[2]Ministry of Commerce China, "Medical Device Industry Report 2025," mofcom.gov.cn. O mercado de dispositivos de 40 mil milhões USD do Japão centra-se na telemonitorização para gerir a sua demografia super-envelhecida, com distribuidores locais fazendo parcerias com especialistas de sensores dos EUA. Incentivos ligados à produção da Índia visam 50 mil milhões USD em vendas de dispositivos médicos até 2030, abrindo capacidade greenfield para montagem de oxímetro sob normas de qualidade revistas[3]Government of India, "National Medical Devices Policy 2023," gov.in. A Coreia do Sul acopla embalagem avançada de semicondutores com perícia OLED para produzir sensores reflexivos ultra-finos, cimentando a região como um cadinho de inovação para o mercado de oxímetros de pulso inteligentes.

A Europa prioriza segurança e conformidade sob MDR, dando a incumbentes com portfólios CE robustos um fosso competitivo. A Alemanha impulsiona colaborações de I&D entre hospitais universitários e PMEs, enquanto França financia pilotos de monitorização remota via seguro nacional de saúde. O Reino Unido pós-Brexit mantém alinhamento MHRA contudo estabelece vias independentes de acesso acelerado. Reguladores rotineiramente removem listagens online não conformes, sublinhando vigilância de cumprimento. Coletivamente, estas políticas sustentam contribuição moderada mas dependável para o crescimento global do mercado de oxímetros de pulso inteligentes.

Cenário Competitivo

Marcas estabelecidas de dispositivos médicos competem com titãs de eletrónica de consumo e start-ups focadas em IA. Masimo, Philips e Medtronic aproveitam conjuntos de dados clínicos de mais de 30 anos, distribuição multi-canal e mapas regulamentares profundos para reter lealdade hospitalar. Apple e Samsung exploram bases instaladas massivas para impulsionar convergência de sensores, mudando campos de batalha para ecossistemas em vez de dispositivos únicos. Confrontos de patente, como o litígio Masimo vs Apple, destacam o valor estratégico de propriedades de PI de sensor ótico e pode moldar normas de licenciamento daqui para a frente.

O momentum de parceria é alto: Medtronic e Philips concordaram em 2025 em integrar algoritmos Nellcor em monitores IntelliVue, costurando pilhas de telemetria complementares. iRhythm licenciou patches multi-parâmetro da BioIntelliSense para avaliações cardíacas ambulatórias, sublinhando polinização cruzada de mercado adjacente. M&A permanece ativo, ilustrado pela compra de 4,2 mil milhões USD da BD da unidade de Cuidados Críticos da Edwards, sinalizando apetite por portfólios que unem ventilação e inteligência SpO₂. Estas movimentações apontam para uma trajetória onde amplitude de plataforma, em vez de supremacia de métrica única, define vencedores dentro do mercado de oxímetros de pulso inteligentes.

Start-ups exploram nichos não servidos por incumbentes. O dispositivo de nível de ouvido da OxiWear visa uso de mobilidade contínua em atletas e enfermarias cirúrgicas. O oxímetro laser da Zynex visa resolver lacunas de precisão de pele escura. Empresas de software fornecem sobreposições de análises que convertem SpO₂ bruto em pontuações de risco acionáveis para surtos de DPOC ou eventos de apneia do sono. Financiamento de risco canaliza-se para deteção habilitada por IA mantém-se estável à medida que investidores veem infraestrutura de cuidados remotos como uma jogada secular durável. No geral, intensidade competitiva está a subir, contudo obstáculos regulamentares e de qualidade sustêm um perfil de concentração de mercado moderado para a indústria de oxímetros de pulso inteligentes.

Líderes da Indústria de Oxímetros de Pulso Inteligentes

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Masimo Corporation

-

Nihon Kohden Corporation

-

Contec Medical Systems Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho 2025: Medtronic fez parceria com Philips para incorporar tecnologia de oximetria de pulso Nellcor em monitores Philips, melhorando continuidade de dados através de workflows peri-operativos.

- Maio 2025: Zynex apresentou um 510(k) para o seu oxímetro laser NiCO, visando precisão melhorada para fenótipos de pele mais escuros.

- Fevereiro 2025: Masimo registou 1.395 milhões USD em receitas de saúde para 2024 e orientou para 1.500-1.530 milhões USD para 2025.

- Janeiro 2025: Medable integrou Masimo MightySat Rx em ensaios clínicos descentralizados abrangendo 25 países.

- Dezembro 2024: Zynex completou ensaios de verificação na sua plataforma de oximetria de pulso, abrindo caminho para comercialização nos EUA.

- Setembro 2024: iRhythm licenciou tecnologia de sensor BioIntelliSense para monitorização cardíaca ambulatória e análises de apneia do sono.

Âmbito do Relatório Global do Mercado de Oxímetros de Pulso Inteligentes

Conforme o âmbito deste relatório, oxímetros de pulso inteligentes são os dispositivos utilizados para monitorizar o nível de saturação de oxigénio e frequência cardíaca em pacientes. O mercado de oxímetros de pulso inteligentes está segmentado por Tipo de produto (Oxímetros de Pulso de Dedo, Oxímetros de Pulso de Mão, Oxímetros de Pulso de Pulso, Oxímetros de Pulso Sem Fios, e Outros), Utilizador final (Hospitais e Clínicas, Centros de Cirurgia Ambulatória, e Cuidados de Saúde Domiciliários), e Geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através das principais regiões, globalmente. O relatório oferece o valor (em milhões USD) para os segmentos acima.

| Oxímetros de Pulso de Dedo |

| Oxímetros de Pulso de Mão |

| Oxímetros de Pulso de Pulso |

| Oxímetros de Pulso Sem Fios/Conectados |

| Vestíveis Inteligentes Multi-parâmetro (Habilitados para SpO₂) |

| Dispositivos Autônomos |

| Sensores Integrados em Smartphone |

| Sensores Integrados em Smartwatch |

| Gestão de Doenças Crónicas (DPOC, ICC, Etc.) |

| Cuidados Críticos e de Emergência |

| Monitorização Pós-Operatória |

| Terapia do Sono e Respiratória |

| Rastreamento Desportivo e de Bem-estar |

| Hospitais e Clínicas |

| Centros de Cirurgia Ambulatória |

| Cuidados de Saúde Domiciliários |

| Centros Desportivos e de Fitness |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Oxímetros de Pulso de Dedo | |

| Oxímetros de Pulso de Mão | ||

| Oxímetros de Pulso de Pulso | ||

| Oxímetros de Pulso Sem Fios/Conectados | ||

| Vestíveis Inteligentes Multi-parâmetro (Habilitados para SpO₂) | ||

| Por Plataforma Operacional | Dispositivos Autônomos | |

| Sensores Integrados em Smartphone | ||

| Sensores Integrados em Smartwatch | ||

| Por Aplicação | Gestão de Doenças Crónicas (DPOC, ICC, Etc.) | |

| Cuidados Críticos e de Emergência | ||

| Monitorização Pós-Operatória | ||

| Terapia do Sono e Respiratória | ||

| Rastreamento Desportivo e de Bem-estar | ||

| Por Utilizador Final | Hospitais e Clínicas | |

| Centros de Cirurgia Ambulatória | ||

| Cuidados de Saúde Domiciliários | ||

| Centros Desportivos e de Fitness | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas Chave Respondidas no Relatório

Qual é a dimensão atual do mercado de oxímetros de pulso inteligentes e a sua TCAC projetada até 2030?

O mercado de oxímetros de pulso inteligentes atingiu 1,42 mil milhões USD em 2025 e está previsto crescer a uma TCAC de 6,15%, atingindo 1,92 mil milhões USD até 2030.

Qual categoria de produto detém a maior quota de receitas no mercado de oxímetros de pulso inteligentes?

Oxímetros de pulso de dedo lideraram com 44,56% de quota de receitas em 2024, refletindo a sua familiaridade em workflows clínicos.

Qual segmento de aplicação deverá crescer mais rapidamente até 2030?

Monitorização pós-operatória está definida para expandir a uma TCAC de 9,88% à medida que hospitais adotam vigilância contínua de SpO₂ para prevenir hipoxemia não detetada.

Por que é a Ásia-Pacífico considerada o motor de crescimento principal para oxímetros de pulso inteligentes?

Políticas regionais apoiando saúde digital, juntamente com populações envelhecidas e fortes incentivos de manufatura doméstica na China, Japão e Índia, impulsionam uma TCAC prevista de 7,34% de 2025-2030.

Como estão as empresas de eletrónica de consumo a influenciar a indústria de oxímetros de pulso inteligentes?

Marcas como Samsung e Apple estão a incorporar sensores validados pela FDA em smartphones e vestíveis, democratizando acesso à monitorização de SpO₂ de grau médico e intensificando concorrência com fabricantes tradicionais de dispositivos.

Qual é o fator principal a acelerar adoção de cuidados de saúde domiciliários de oxímetros de pulso inteligentes?

Códigos de reembolso para monitorização remota de pacientes e poupanças comprovadas de custos de readmissões hospitalares reduzidas encorajam prestadores a fornecer oxímetros de pulso conectados para uso domiciliário.

Página atualizada pela última vez em: