Tamanho e Participação do Mercado de Edifícios Inteligentes da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

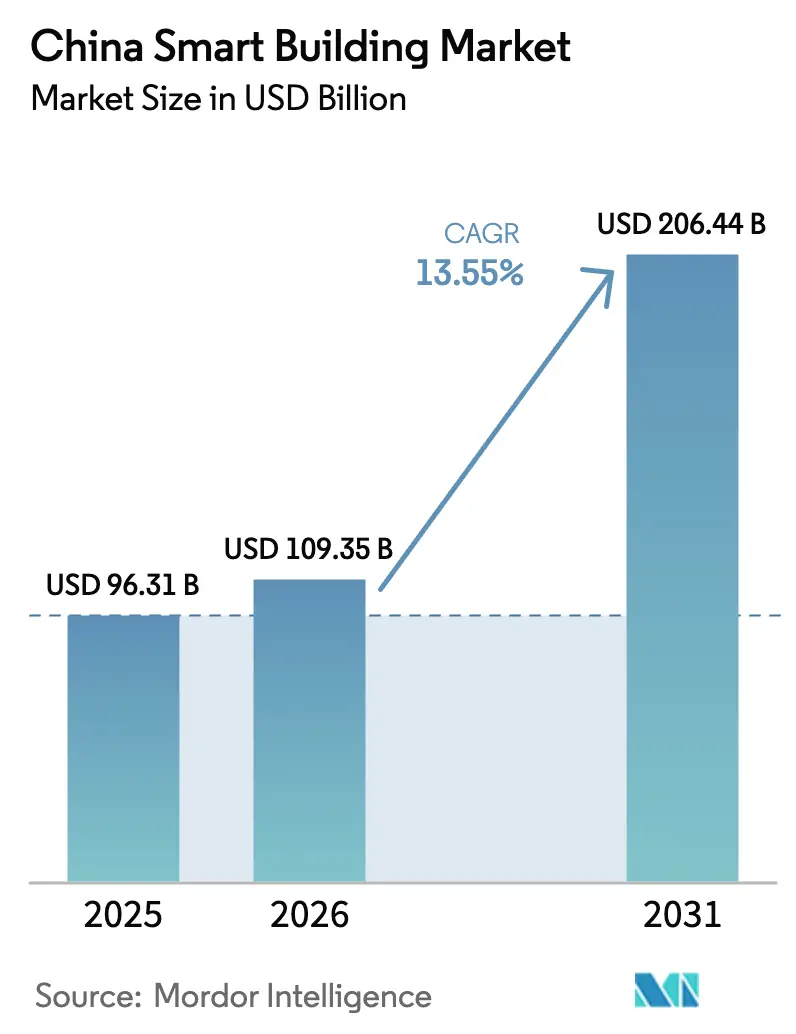

| Tamanho do mercado no ano base (2025) | 96.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 109.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 206.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Edifícios Inteligentes da China pela Mordor Intelligence

Espera-se que o tamanho do mercado de edifícios inteligentes da China cresça de USD 96,31 bilhões em 2025 para USD 109,35 bilhões em 2026 e está previsto para atingir USD 206,44 bilhões até 2031 a uma CAGR de 13,55% no período 2026-2031. O forte apoio político, generosas linhas de financiamento verde e a rápida implantação do 5G estão transformando edifícios inteligentes de melhorias opcionais em infraestrutura obrigatória que apoia a agenda da economia digital de Pequim. A divulgação obrigatória de desempenho energético para grandes propriedades comerciais, a expansão dos empréstimos para redução de carbono a juros de 1,75% e as plataformas de gêmeos digitais em nível municipal estão convergindo para criar um ciclo de adoção impulsionado pela conformidade. Operadoras de telecomunicações e gigantes da automação estão se reposicionando como players de plataforma, enquanto especialistas domésticos em software estão capturando camadas de análise ao se integrar às trocas de dados municipais. Os pioneiros se beneficiam de efeitos de rede que aumentam os custos de mudança, enquanto as pequenas e médias empresas (PMEs) que ficam para trás enfrentam barreiras de capital e habilidades que retardam a difusão mais ampla.

Principais Conclusões do Relatório

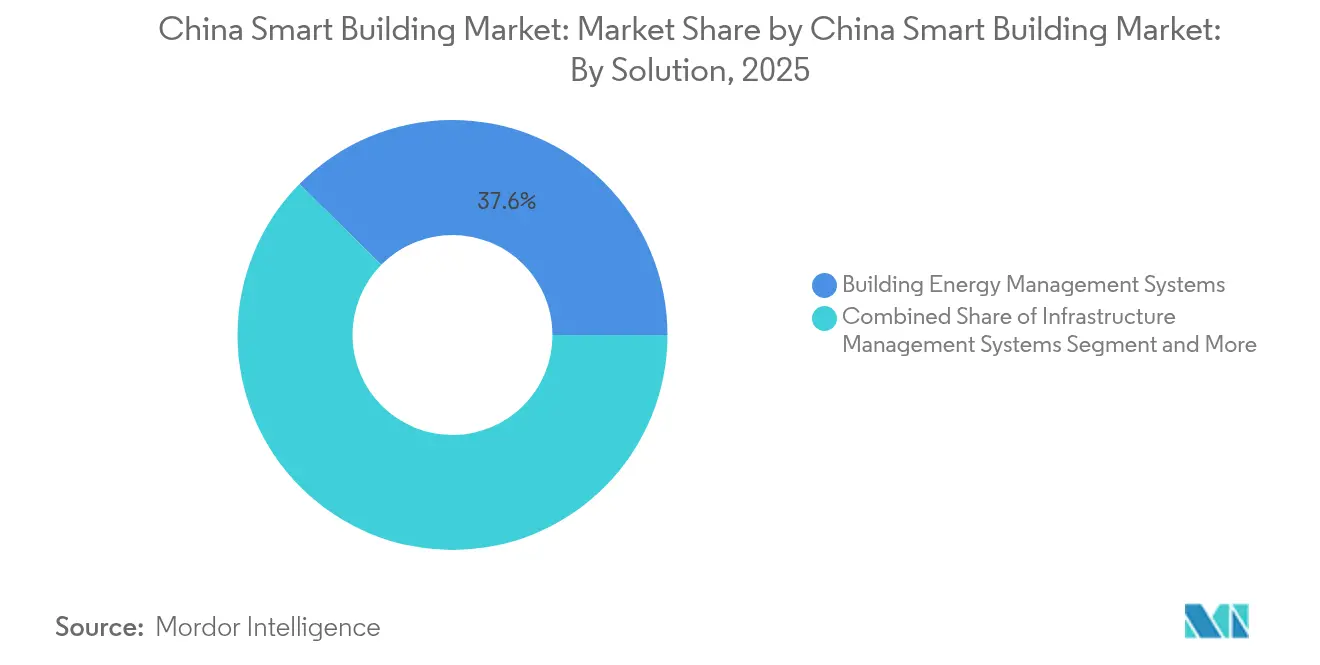

- Por solução, os sistemas de gestão de energia predial lideraram com 37,62% da participação no mercado de edifícios inteligentes da China em 2025, enquanto as plataformas integradas de gestão do local de trabalho estão previstas para expandir a uma CAGR de 15,12% até 2031.

- Por componente, o hardware respondeu por 54,88% da participação no tamanho do mercado de edifícios inteligentes da China em 2025 e os serviços estão avançando a uma CAGR de 13,95% até 2031.

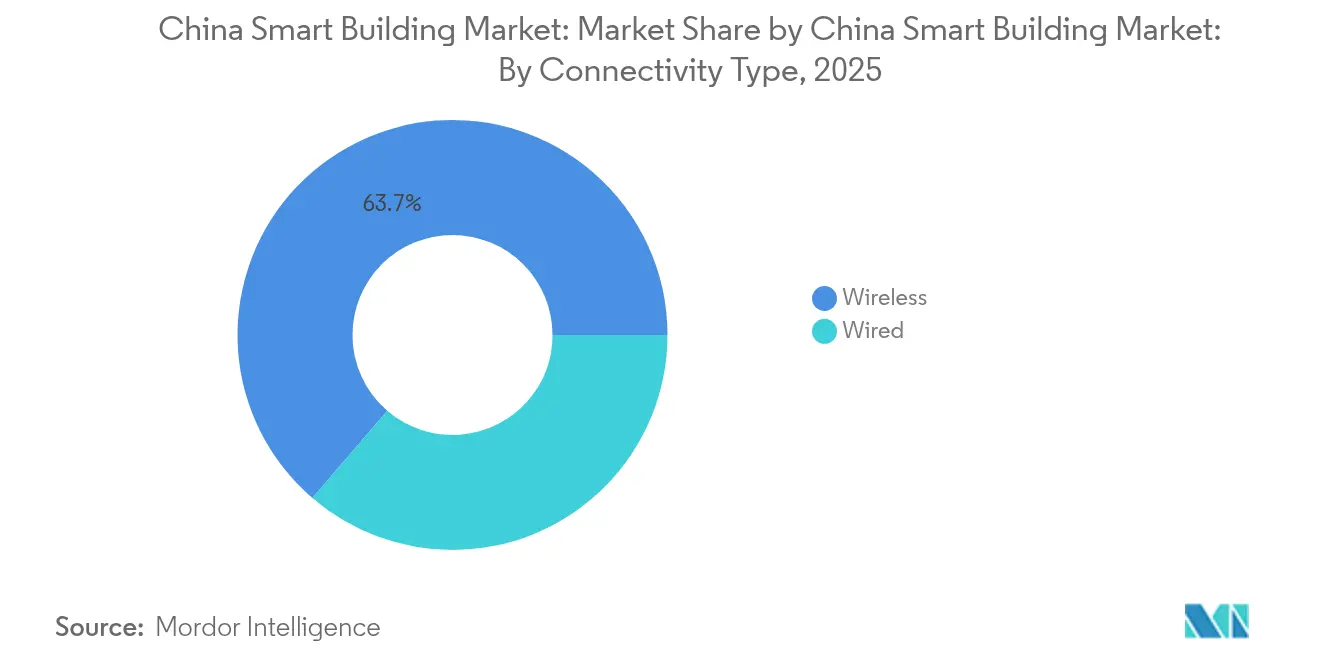

- Por tipo de conectividade, a tecnologia sem fio comandou 63,70% da participação no tamanho do mercado de edifícios inteligentes da China em 2025 e está posicionada para crescer a uma CAGR de 14,42% até 2031.

- Por tipo de edifício, as instalações comerciais detiveram 43,95% da participação no mercado de edifícios inteligentes da China em 2025, enquanto os edifícios industriais estão projetados para registrar a maior CAGR de 15,05% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Edifícios Inteligentes da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das Iniciativas Governamentais de Cidades Inteligentes | +3.2% | Clusters nacionais como Pequim-Tianjin-Hebei, Delta do Rio Yangtzé, Delta do Rio das Pérolas, Chengdu-Chongqing | Médio prazo (2-4 anos) |

| Crescente Demanda por Reformas Energeticamente Eficientes em Edifícios Existentes | +2.8% | Cidades de primeiro e segundo nível | Curto prazo (≤ 2 anos) |

| Integração de Plataformas 5G e AIoT na Automação Predial | +2.5% | Principais centros urbanos com 5G-Avançado | Médio prazo (2-4 anos) |

| Crescentes Compromissos Corporativos de Carbono Líquido Zero | +2.1% | Imóveis comerciais e parques industriais nas províncias orientais | Longo prazo (≥ 4 anos) |

| Rápido Crescimento dos Serviços de Gestão de Propriedades Inteligentes | +1.6% | Complexos residenciais em zonas de primeiro nível e novos empreendimentos | Curto prazo (≤ 2 anos) |

| Emergência de Mandatos de Planejamento Urbano Baseados em Gêmeos Digitais | +1.5% | 16 zonas de demonstração de cidades inteligentes e capitais provinciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Iniciativas Governamentais de Cidades Inteligentes

A diretriz de 2024 de Pequim compromete CNY 1,2 trilhão (USD 165 bilhões) até 2027 para digitalizar serviços municipais, tratando edifícios inteligentes como infraestrutura essencial ao lado do 5G e de centros de dados. A diretiva abrange 16 zonas de demonstração e exige que novos edifícios públicos com mais de 10.000 m² se conectem às plataformas de dados da cidade até 2026. Os cronogramas de conformidade estão impulsionando um aumento em projetos chave na mão, favorecendo fornecedores capazes de integrar módulos de automação, segurança e energia sob uma única arquitetura. Os governos locais vinculam a elegibilidade para subsídios à conformidade com a especificação técnica de edifícios inteligentes de 2024 do Ministério da Habitação, elevando efetivamente as barreiras de entrada no mercado.[1]Ministério da Habitação e Desenvolvimento Urbano-Rural, "Especificação Técnica para Avaliação de Edifícios Inteligentes," MOHURD.GOV.CNComo resultado, o mercado de edifícios inteligentes chinês experimenta certeza de demanda induzida por políticas mesmo em meio à maior volatilidade do setor imobiliário.

Crescente Demanda por Reformas Energeticamente Eficientes em Edifícios Existentes

Aproximadamente 60% do parque edificado da China é anterior aos códigos de energia de 2010, representando mais de 20 bilhões de metros quadrados de potencial de reforma.[2]Comissão Nacional de Desenvolvimento e Reforma, "Plano de Ação para o Pico de Carbono na Construção Urbana e Rural," NDRC.GOV.CNO plano de pico de carbono tem como meta uma redução de 15% nas emissões operacionais até 2030, com as reformas respondendo por metade da redução. O Banco Popular da China ampliou sua facilidade de redução de carbono para cobrir projetos de gestão de energia predial a uma taxa de juros de 1,75%, reduzindo os prazos de retorno para proprietários. Catorze províncias agora exigem divulgação de desempenho energético na renovação de contratos de arrendamento, criando prêmios de aluguel para ativos habilitados com tecnologia inteligente, como visto em Xangai, onde edifícios automatizados alcançaram aluguéis 8-12% mais altos em 2024. Esses incentivos convertem sistemas de energia de centros de custo em potenciadores de receita, sustentando a adoção de dois dígitos em todo o mercado de edifícios inteligentes chinês.

Integração de Plataformas 5G e AIoT na Automação Predial

A cobertura 5G-Avançado em mais de 95% das cidades de nível prefeitural até meados de 2024 elimina as barreiras de custo de cabeamento que antes limitavam os projetos de reforma. As operadoras de telecomunicações colaboram com empresas de automação para fornecer núcleos 5G unificados que suportam segurança, iluminação e HVAC em uma única rede. A solução de campus da Huawei, certificada em 127 cidades, combina 5G de baixa latência com análise de borda para reduzir os tempos de instalação e permitir o controle em tempo real de elevadores e sistemas de combate a incêndios. A diretriz de AIoT de 2024 do Ministério da Indústria e Tecnologia da Informação aloca espectro dedicado para aplicações prediais, aumentando a confiabilidade e acelerando a adoção.[3]Ministério da Indústria e Tecnologia da Informação, "Diretriz sobre Padronização de AIoT," MIIT.GOV.CN Esses desenvolvimentos reforçam o sem fio como o modelo de conectividade padrão, fortalecendo assim a trajetória do mercado de edifícios inteligentes chinês.

Crescentes Compromissos Corporativos de Carbono Líquido Zero

Incorporadoras listadas e operadoras de parques industriais agora incorporam metas de carbono líquido zero em contratos com inquilinos, alinhando o capital privado com os objetivos nacionais de descarbonização. Fabricantes multinacionais no Delta do Rio Yangtzé exigem monitoramento inteligente de logística e energia para atender aos benchmarks da iniciativa Science Based Targets, puxando a infraestrutura digital para mais fundo nas cadeias de suprimentos. Contratos de energia como serviço, nos quais os fornecedores garantem economias, atraem portfólios abrangentes que buscam retornos previsíveis. A medida vincula as estratégias de sustentabilidade empresarial com os modelos de gêmeos digitais em nível de cidade, tornando os dados prediais um ativo estratégico. À medida que os relatórios de carbono se consolidam, as instalações habilitadas com tecnologia inteligente tornam-se pré-requisitos para o financiamento de bancos estatais e comerciais que agora precificam empréstimos com base em métricas de intensidade de emissões, ampliando a base do mercado de edifícios inteligentes da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital Inicial para PMEs | -1.8% | Cidades de segundo e terceiro nível com propriedade de PMEs | Curto prazo (≤ 2 anos) |

| Protocolos de Comunicação Predial Fragmentados | -1.3% | Projetos nacionais de reforma | Médio prazo (2-4 anos) |

| Lacunas de Conformidade em Privacidade de Dados e Cibersegurança | -0.9% | Edifícios governamentais e financeiros | Curto prazo (≤ 2 anos) |

| Escassez de Gestores de Instalações de Edifícios Inteligentes Certificados | -1.1% | Cidades de segundo e terceiro nível | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital Inicial para PMEs

Reformas inteligentes abrangentes custam até USD 200 por m², um obstáculo para as PMEs que detêm 40% da área comercial construída, mas auferem rendimentos de aluguel de apenas 4-6%. As taxas de empréstimos comerciais de 4,5-6,0% neutralizam as linhas concessionais do banco central reservadas para incorporadoras estatais, estendendo os prazos de retorno para 8-12 anos. Subsídios cobrindo 20-30% dos custos em Zhejiang e Guangdong aliviam o ônus, mas permanecem confinados a orçamentos-piloto. Como resultado, o mercado de edifícios inteligentes da China mostra bifurcação: portfólios de primeiro nível se digitalizam rapidamente, enquanto ativos fragmentados de PMEs ficam para trás. Os fornecedores estão respondendo com kits modulares, implantações em fases e contratos de energia com partilha de receitas, mas o atrito de capital persiste como um freio estrutural à penetração nacional.

Escassez de Gestores de Instalações de Edifícios Inteligentes Certificados

Estima-se que o país careça de 150.000 operadores certificados capazes de operar plataformas impulsionadas por IA.[4]Associação Chinesa de Eficiência Energética Predial, "Relatório de Avaliação de Força de Trabalho sobre Gestores de Instalações de Edifícios Inteligentes," CABEE.ORGA formatura anual de menos de 30.000 gestores no âmbito do programa nacional de certificação de 2024 não consegue acompanhar o crescimento de mercado de dois dígitos. As lacunas de competências levam a sistemas subutilizados, como as auditorias de Chengdu revelaram que 40% das instalações de HVAC automatizadas não estavam alcançando as economias projetadas. As insuficiências são mais agudas nas cidades de segundo e terceiro nível, amplificando as disparidades regionais no mercado de edifícios inteligentes da China. Serviços gerenciados e centros de comando operados por fornecedores estão surgindo para preencher o vazio, mas a escassez continua a restringir os retornos ótimos sobre a tecnologia instalada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: A Gestão de Energia Domina em Meio à Expansão das Plataformas de Local de Trabalho

Os sistemas de gestão de energia predial capturaram 37,62% da participação no mercado de edifícios inteligentes chinês em 2025, apoiados por regras de divulgação para propriedades acima de 20.000 m². Os fornecedores agrupam ativos de HVAC, iluminação e energia solar em algoritmos que rastreiam padrões climáticos e de ocupação, impulsionando o segmento em direção a contratos baseados em resultados. As margens de hardware em declínio facilitam uma mudança para modelos de assinatura que garantem economias de energia. A gestão integrada do local de trabalho, embora menor, está avançando a uma CAGR de 15,12%, ajudada pelas tendências de trabalho híbrido e pela demanda dos proprietários por análise de espaço em tempo real. A China Resources Land implantou painéis de gestão do local de trabalho em 2,8 milhões de metros quadrados em 2024, reduzindo o espaço dos inquilinos em até 20% e validando a proposta de valor do segmento.

Os módulos de energia, segurança e local de trabalho convergem cada vez mais em uma única camada de dados. Os sistemas de gestão de infraestrutura oferecem crescimento constante, embora mais lento, vinculado ao volume de novas construções. A segurança permanece essencial em meio ao aumento dos requisitos de conformidade para rastreamento de visitantes, mas as restrições de privacidade limitam o uso do reconhecimento facial em complexos residenciais. Os controles de iluminação se integram às plataformas de energia, com as reformas de LED servindo como pontos de entrada para uma automação mais ampla. Os fornecedores multidominais capazes de unir múltiplas funções estão melhor posicionados para ganhar licitações agrupadas em todo o mercado de edifícios inteligentes chinês.

Por Componente: A Saturação de Hardware Acelera a Mudança para Serviços

O hardware gerou 54,88% da receita de 2025, mas está perdendo poder de precificação à medida que os custos de sensores e controladores diminuem. Os sensores sem fio 5G corroem ainda mais a demanda por gateways, pressionando os fabricantes que carecem de tecnologia proprietária. As camadas de software, análises, sistemas operacionais e ciberdefesa ganham peso estratégico à medida que os clientes buscam informações em vez de dados brutos. A precificação por assinatura, exemplificada pelo Siemens Desigo CC, suaviza o fluxo de caixa e aprofunda a fidelidade.

Os serviços, o menor componente em 2025, estão no caminho para a CAGR mais rápida de 13,95% até 2031. A complexidade de integração em torno de sistemas legados alimenta a demanda por integradores especializados, enquanto as PMEs terceirizam operações para provedores de serviços gerenciados. As reservas do OpenBlue da Johnson Controls na China aumentaram 40% em 2024 sob contratos baseados em resultados, demonstrando a aceitação de garantias de desempenho. À medida que a monetização muda de vendas únicas de hardware para serviços de ciclo de vida, os fornecedores com redes de suporte local densas ganham participação de mercado em todo o espectro do mercado de edifícios inteligentes da China.

Por Tipo de Conectividade: Domínio Sem Fio Impulsionado pela Economia de Reforma

As conexões sem fio responderam por 63,70% da receita em 2025 e devem expandir a uma CAGR de 14,42%. Os projetos de reforma evitam o custo extra de 3 a 5 vezes do recabeamento ao adotar o 5G-Avançado, cujo desempenho ultraconfiável e de baixa latência agora atende aos códigos de segurança contra incêndio e de elevadores. O espectro reservado para IoT industrial reduz o risco de interferência, tornando o sem fio o padrão para novas construções também. As implantações de campus da Huawei demonstram como um núcleo 5G unificado pode suportar tráfego de automação, segurança e energia sem exigir cabeamento proprietário.

As opções com fio persistem apenas em locais de missão crítica ou cibersensíveis, como centros de dados e usinas nucleares. Mesmo nesses casos, topologias híbridas estão surgindo, com backbones com fio alimentando dispositivos de borda sem fio. Os fornecedores devem dominar projetos sem fio em primeiro lugar sem abandonar a compatibilidade retroativa, uma dualidade que favorece os titulares familiarizados com décadas de sistemas com fio instalados no mercado de edifícios inteligentes chinês.

Por Tipo de Edifício: O Segmento Industrial Acelera pela Conformidade com Emissões

As propriedades comerciais responderam por 43,95% da receita de 2025, devido à propriedade concentrada, fortes expectativas dos inquilinos e cláusulas de arrendamento verde. A adoção residencial fica para trás devido à propriedade fragmentada, mas cresce em projetos premium e subsidiados vinculados a mandatos de energia. As instalações industriais, embora menores, devem alcançar a maior CAGR de 15,05% à medida que as fábricas instalam sistemas de monitoramento de energia e ambiente em tempo real para atender às metas provinciais de carbono. O Parque Industrial de Suzhou exige que fábricas acima de 50.000 m² instalem monitoramento até 2026, catalisando os pipelines de fornecedores.

Os projetos industriais priorizam hardware robusto, certificações para áreas perigosas e integração com sistemas de execução de manufatura. Eles também proporcionam benefícios operacionais demonstráveis, como reduções de 20-30% no tempo de inatividade por meio do uso de manutenção preditiva. Os fornecedores com herança em automação industrial desfrutam de uma vantagem, mas as plataformas impulsionadas por telecomunicações estão avançando ao oferecer redes unificadas que simplificam a infraestrutura de sites, ampliando assim a base de clientes do mercado de edifícios inteligentes chinês.

Análise Geográfica

As regiões do Delta do Rio Yangtzé, Delta do Rio das Pérolas e Pequim-Tianjin-Hebei responderam por 61,30% das instalações de 2025, apoiadas por orçamentos fiscais robustos, denso parque comercial e redes de telecomunicações sólidas. Xangai exige certificação verde de três estrelas para novos edifícios comerciais acima de 20.000 m² até 2025, impulsionando mais de 180 projetos inteligentes somente em 2024. Shenzhen, com seu cluster tecnológico, atua como um banco de testes para gêmeos digitais e otimização por IA, acelerando os ciclos de aprendizado dos fornecedores.

Chengdu-Chongqing está emergindo como o polo de crescimento interior, impulsionado pelo investimento do governo central e ambições de se tornar um hub de manufatura inteligente. As cidades de segundo e terceiro nível representam a próxima fronteira, impulsionadas pela urbanização contínua e pela difusão de políticas. No entanto, a propriedade fragmentada, os altos custos de capital e a escassez de habilidades atrasam a adoção. Os subsídios de Zhejiang e Guangdong mitigam os custos de entrada, mas permanecem limitados em escala. O mandato de gêmeos digitais de outubro de 2024 para distritos que excedem 5 km² provavelmente estimulará projetos em cidades secundárias à medida que os governos locais competem pelo status de zona de demonstração, expandindo assim o alcance geográfico do mercado de edifícios inteligentes chinês.

Os fornecedores domésticos aproveitam os vínculos locais e as estruturas de custos para vencer em mercados secundários onde os concorrentes globais enfrentam despesas mais altas de entrada no mercado. A certificação da Huawei em 127 cidades de nível prefeitural demonstra como os players de telecomunicações aproveitam os orçamentos de infraestrutura municipal para ampliar seu alcance. Os integradores regionais que mesclam hardware global com software local prosperam sob um modelo híbrido, adaptando soluções a códigos e orçamentos locais. As províncias de intensa atividade manufatureira, como Jiangsu e Shandong, beneficiam-se da alocação de espectro AIoT de junho de 2024, que incentiva a adoção industrial e diversifica o panorama do mercado de edifícios inteligentes chinês.

Panorama Competitivo

O mercado de edifícios inteligentes da China é moderadamente fragmentado, com os 10 principais fornecedores controlando a maioria da receita de 2024, enquanto integradores regionais e casas de software de nicho dividem o restante. Os líderes globais — Honeywell, Johnson Controls, Siemens, Schneider Electric — contam com a herança em HVAC e segurança contra incêndio para ancorar grandes projetos. No entanto, as plataformas domésticas capturam middleware e análises ao se alinhar com os mandatos de cibersegurança e localização de dados. A arquitetura centrada em 5G da Huawei integra camadas de rede, automação e energia, compelindo os fornecedores tradicionais de controle a se moverem em direção a serviços de IA e nuvem ou a arriscarem a compressão de margens.

A escassez de habilidades e as lacunas de capital das PMEs criam oportunidades para provedores chave na mão que agrupam financiamento, instalação e operações plurianuais. As empresas que constroem academias de treinamento e painéis intuitivos reduzem o obstáculo de especialização e garantem receita recorrente. Os depósitos de patentes em automação predial atingiram níveis recordes em 2024, com solicitantes chineses detendo 68% dos pedidos globais, intensificando as corridas tecnológicas. A disputa agora gira em torno do controle de plataformas em vez da diferenciação de componentes, ecoando batalhas anteriores no setor de TI empresarial. Os fornecedores capazes de posicionar seu software como o sistema operacional padrão para edifícios capturarão efeitos de rede que reforçam a titularidade em todo o mercado de edifícios inteligentes da China.

Líderes da Indústria de Edifícios Inteligentes da China

Huawei Technologies Co., Ltd.

Johnson Controls International plc

Schneider Electric SE

Siemens Aktiengesellschaft

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A MECOM e a Beijing CABR Building Maintenance Machinery Technology Co., Ltd assinaram um acordo de cooperação estratégica. De acordo com o acordo, a MECOM produzirá uma série de sistemas altamente complexos de acesso a fachadas inteligentes, adaptados para arranha-céus, hotéis e vários tipos de edifícios de grande altura.

- Novembro de 2024: A Schneider Electric revelou uma colaboração de CNY 1,2 bilhão com a China Vanke para implantar o EcoStruxure em 80 milhões de m² até 2027.

- Outubro de 2024: A Siemens fez parceria com a China State Construction Engineering Corporation para implementar o Desigo CC em 50 milhões de m² em 20 cidades até 2027.

Escopo do Relatório do Mercado de Edifícios Inteligentes da China

O estudo caracteriza o mercado de edifícios inteligentes com base na solução e no tipo de edifício. São estudadas as soluções que automatizam e otimizam as operações e o desempenho do edifício. Um edifício inteligente é um edifício que automatiza seus processos para controlar sua infraestrutura, iluminação, sistemas de segurança, sistemas de aquecimento, ventilação, ar condicionado e mais.

O Relatório da Indústria de Edifícios Inteligentes da China é Segmentado por Solução (Sistemas de Gestão de Energia Predial, Sistemas de Gestão de Infraestrutura, Sistemas de Segurança Inteligente, Plataformas Integradas de Gestão do Local de Trabalho, Sistemas de Controle de Iluminação), Componente (Hardware, Software, Serviços), Tipo de Conectividade (Com Fio, Sem Fio), Tipo de Edifício (Residencial, Comercial, Industrial) e Geografia (China). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Gestão de Energia Predial |

| Sistemas de Gestão de Infraestrutura |

| Sistemas de Segurança Inteligente |

| Plataformas Integradas de Gestão do Local de Trabalho |

| Sistemas de Controle de Iluminação |

| Hardware |

| Software |

| Serviços |

| Com Fio |

| Sem Fio |

| Residencial |

| Comercial |

| Industrial |

| Por Solução | Sistemas de Gestão de Energia Predial |

| Sistemas de Gestão de Infraestrutura | |

| Sistemas de Segurança Inteligente | |

| Plataformas Integradas de Gestão do Local de Trabalho | |

| Sistemas de Controle de Iluminação | |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Tipo de Conectividade | Com Fio |

| Sem Fio | |

| Por Tipo de Edifício | Residencial |

| Comercial | |

| Industrial |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de edifícios inteligentes da China em 2026?

O tamanho do mercado de edifícios inteligentes da China é de USD 109,35 bilhões em 2026.

Qual é a taxa de crescimento projetada para o setor de edifícios inteligentes da China até 2031?

O mercado está definido para expandir a uma CAGR de 13,55%, atingindo USD 206,44 bilhões até 2031 no período 2026-2031.

Qual solução lidera a adoção atual?

Os sistemas de gestão de energia predial comandam 37,62% da receita de 2025, impulsionados pelas regras de intensidade de carbono.

Por que as redes sem fio estão ganhando participação na automação predial?

A cobertura 5G-Avançado reduz os custos de cabeamento para reformas e oferece confiabilidade de baixa latência, dando ao sem fio 63,70% de participação em 2025.

Página atualizada pela última vez em: