Tamanho e Participação do Mercado de Pequenos Reatores Modulares (SMR)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

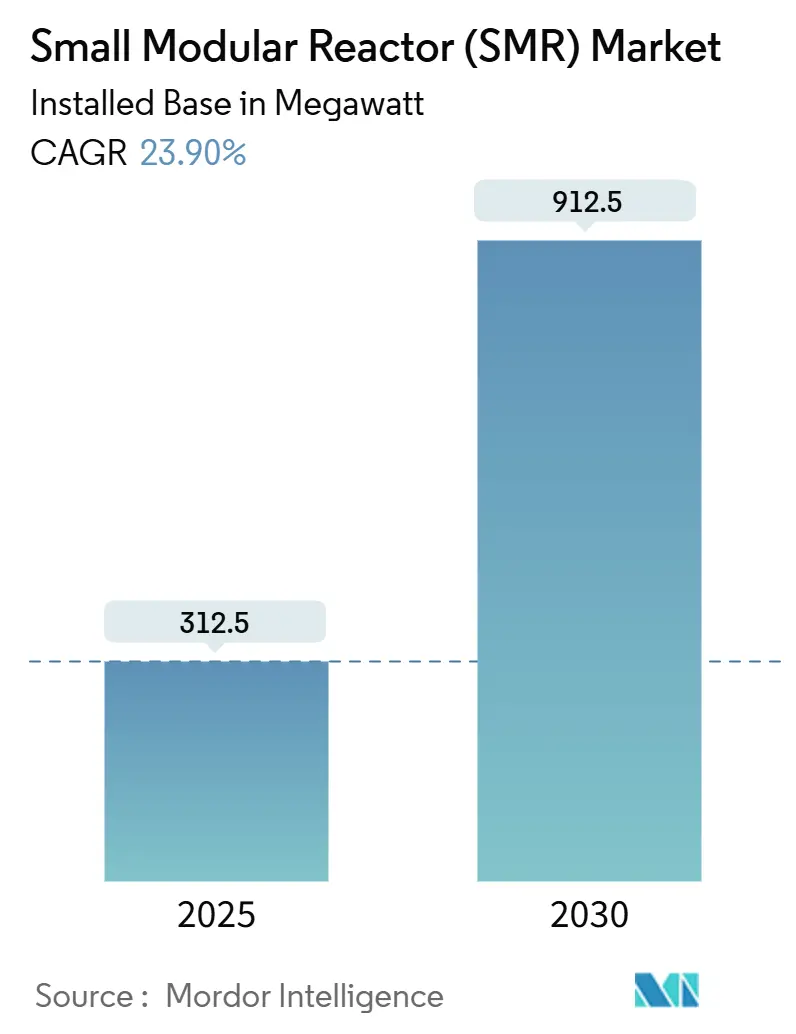

| Volume do Mercado (2025) | 312.5 megawatt |

| Volume do Mercado (2030) | 912.5 megawatt |

| Taxa de crescimento (2025 - 2030) | 23.90% CAGR |

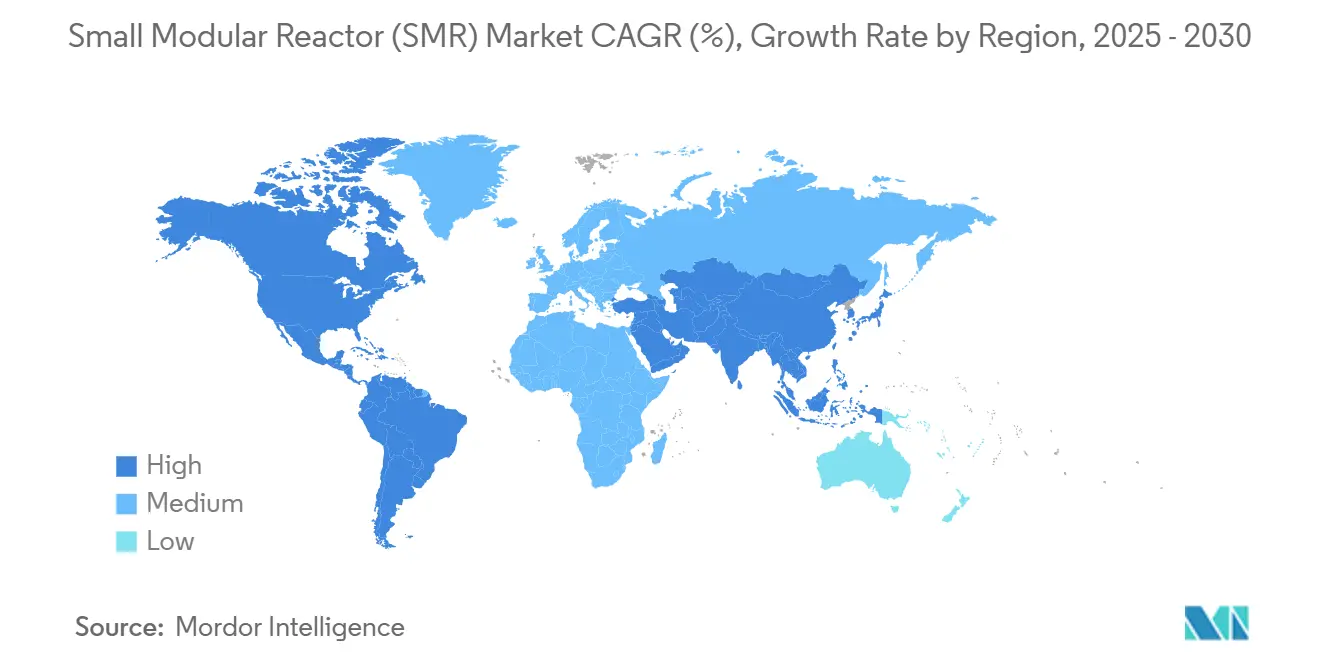

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Ásia-Pacífico |

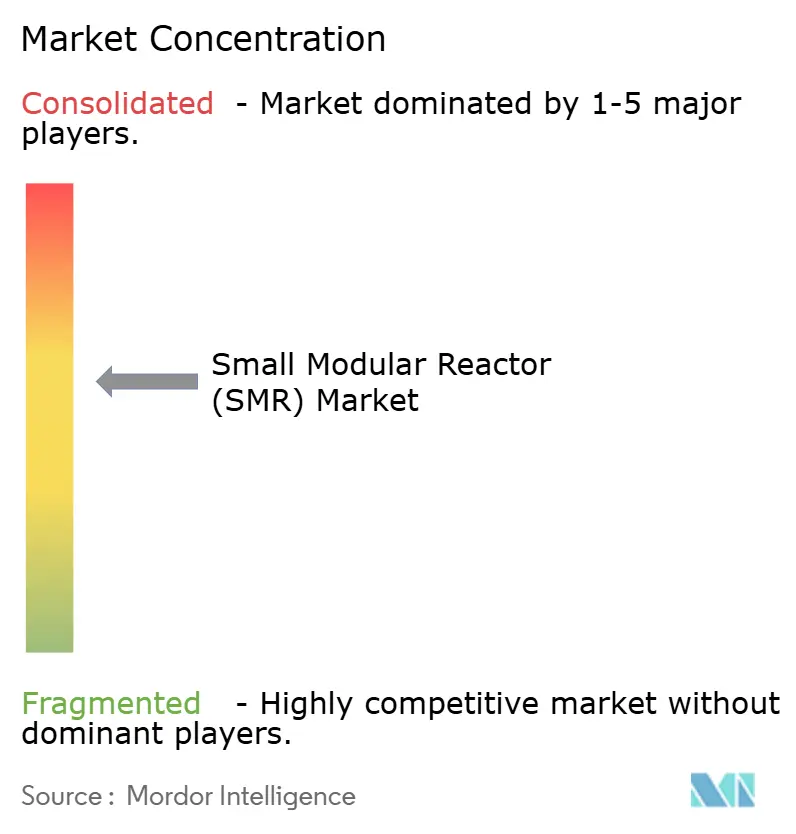

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pequenos Reatores Modulares (SMR) por Mordor Intelligence

O tamanho do Mercado de Pequenos Reatores Modulares em termos de base instalada deve crescer de 312,5 megawatts em 2025 para 912,5 megawatts até 2030, a um CAGR de 23,90% durante o período de previsão (2025-2030).

As adições de capacidade estão seguindo uma clara mudança em direção a reatores construídos em fábrica, que encurtam os cronogramas de construção e reduzem os desembolsos de capital inicial. Cronogramas acelerados de descarbonização, legislação intensificada de segurança energética e crescente confiança na fabricação modular convergem para desbloquear uma nova onda de investimento nuclear. Os governos tratam os SMRs como carga de base flexível e de baixo carbono que complementa as energias renováveis intermitentes, enquanto os compradores industriais os veem como uma rota de ativo único para a descarbonização profunda do calor de processo. Os fornecedores que conseguem obter licenças em múltiplas jurisdições e estabelecer cadeias de suprimentos repetíveis se beneficiam primeiro. No entanto, o mercado de pequenos reatores modulares continuará a absorver riscos de execução relacionados a estouros de custos de primeira unidade (FOAK), atrasos no licenciamento e gargalos de fabricação de grau nuclear.

Principais Conclusões do Relatório

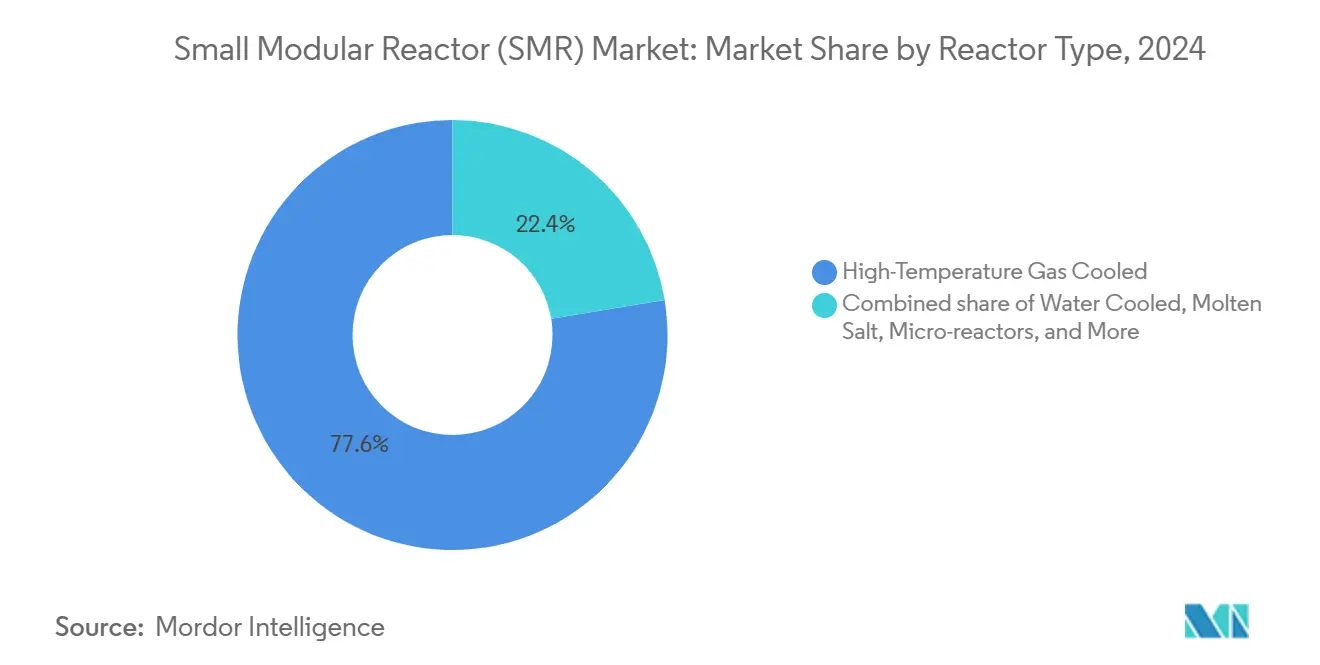

- Por tipo de reator, os projetos resfriados a gás de alta temperatura lideraram o mercado de pequenos reatores modulares com 77,6% da participação de mercado em 2024; os projetos resfriados a água devem se expandir a um CAGR de 26,3% até 2030.

- Por aplicação, a energia conectada à rede representou 76,8% do tamanho do mercado de pequenos reatores modulares em 2024, enquanto o calor de processo industrial e vapor deve avançar a um CAGR de 50,5% até 2030.

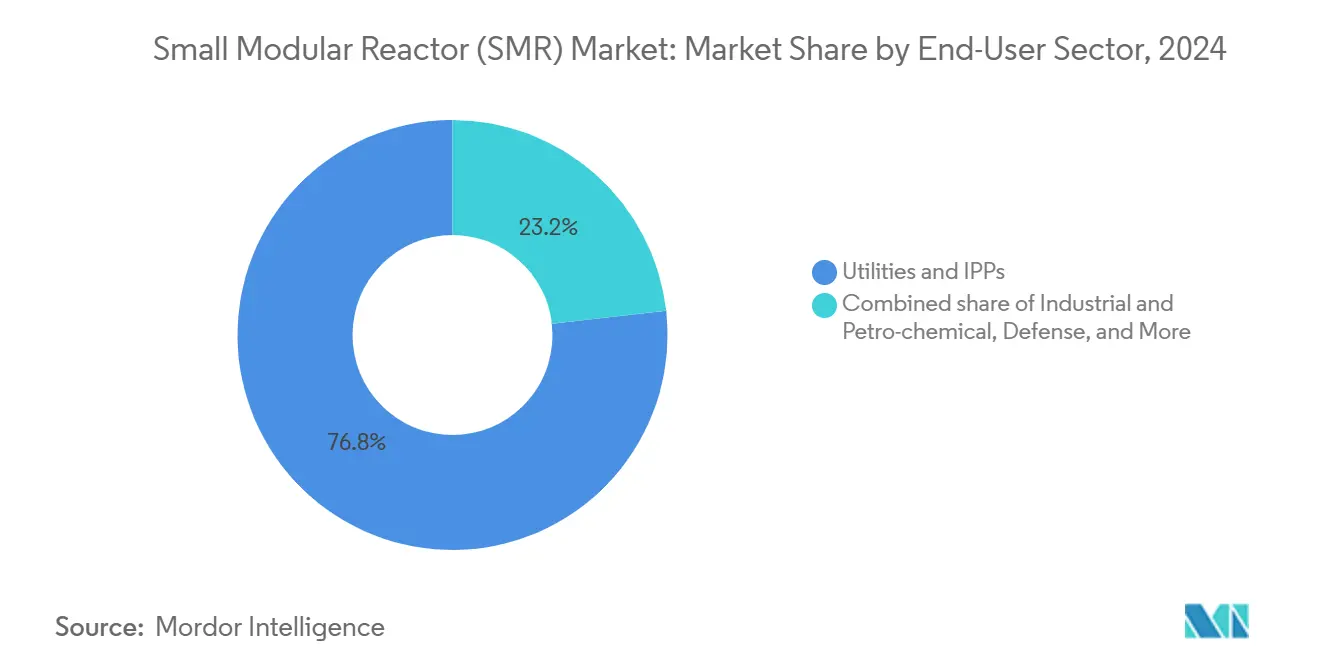

- Por usuário final, as concessionárias e produtores independentes de energia detiveram uma participação de receita de 76,8% no mercado de pequenos reatores modulares em 2024; as empresas industriais e petroquímicas devem registrar o maior CAGR de 42,6% de 2024 a 2030.

- Por geografia, a Ásia-Pacífico controlou 77,6% da capacidade de 2024 no mercado de pequenos reatores modulares, enquanto a Europa está no caminho para um CAGR de 39,5% durante o período de perspectiva.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Reator Modular Pequeno (SMR)*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos rápidos de descarbonização | +4.2% | Global (UE e América do Norte lideram) | Médio prazo (2 a 4 anos) |

| Políticas de segurança energética pós-2025 | +3.8% | Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fabricação modular em fábrica reduz o CAPEX | +3.1% | América do Norte, polos da UE | Longo prazo (≥ 4 anos) |

| Demanda crescente por calor industrial fora da rede | +2.9% | Global, regiões de mineração | Médio prazo (2 a 4 anos) |

| Localização do ciclo de combustível de urânio HALEU | +2.4% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Programas nacionais de crédito à exportação de SMR | +1.8% | Estados Unidos, Canadá, Reino Unido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Rápidos de Descarbonização

As metas corporativas de emissões líquidas zero aceleram a aquisição de carga de base nuclear dedicada à medida que os portfólios de energia limpa amadurecem. O compromisso da COP28 de triplicar a capacidade nuclear global até 2050 já está gerando contratos firmes no mercado de pequenos reatores modulares. A demanda do setor de tecnologia é evidente em um acordo de 500 MW entre o Google e a Kairos Power, ilustrando um modelo direto de fornecedor-cliente que contorna a aquisição tradicional de concessionárias.[1]GE Vernova, "Google assina Colaboração Nuclear Avançada de 500 MW," gevernova.com Os grupos industriais valorizam a funcionalidade combinada de calor e energia, utilizando SMRs para descarbonizar o vapor e os processos de alta temperatura que as energias renováveis não conseguem atender simultaneamente. À medida que os marcos climáticos intermediários de 2030 se aproximam, os compradores favorecem reatores que podem ser fabricados em ambientes de fábrica controlados e entregues em cronogramas comprimidos, impulsionando o momentum no mercado de pequenos reatores modulares.

Políticas de Segurança Energética Pós-2025

As interrupções geopolíticas no fornecimento reposicionam a energia como uma prioridade de segurança nacional. O esquema REPowerEU da União Europeia consagra os SMRs em sua caixa de ferramentas de soberania, enquanto o Banco de Exportação-Importação dos Estados Unidos aprovou uma facilidade de USD 275 milhões para a implantação da NuScale na Romênia, sublinhando como as nações aproveitam as agências de crédito para semear exportações domésticas de reatores[2]Banco de Exportação-Importação dos Estados Unidos, "Conselho Aprova Financiamento para SMR Romeno," exim.gov. Os controles de exportação canalizam cada vez mais os contratos para tecnologias aliadas, privilegiando fornecedores da OTAN e parceiros-chave do Indo-Pacífico. A competitividade de custos cede temporariamente lugar à segurança do fornecimento, ampliando assim a demanda endereçável para o mercado de pequenos reatores modulares em regiões anteriormente relutantes em adotar soluções nucleares.

Fabricação Modular em Fábrica Reduz o CAPEX

Transferir a atividade de construção do canteiro de obras para o chão de fábrica aborda os estouros de custos que assolaram as construções em escala de gigawatt. A expansão da BWXT em Ontário e o investimento de USD 600 milhões da GE Vernova em linhas de produção dedicadas de SMR demonstram como os fornecedores buscam economias de escala impulsionadas pelo volume. A fabricação paralela e as obras civis no local comprimem os cronogramas de entrega e reduzem os juros durante a construção, melhorando o LCOE geral do projeto. Os fornecedores que enviam submódulos entre fronteiras encontram tensão entre a arbitragem de custos global e as regras de conteúdo doméstico impulsionadas por agendas de segurança, mas a lógica industrial subjacente permanece um impulsionador fundamental para o mercado de pequenos reatores modulares.

Demanda Crescente por Calor Industrial Fora da Rede

As indústrias de processo que enfrentam emissões do Escopo 1 tendem a se inclinar para reatores capazes de fornecer vapor a 950 °C e eletricidade a partir de um único ativo. A avaliação da Dow Chemical sobre a integração de SMR em complexos petroquímicos exemplifica essa tendência. As operações de mineração em regiões remotas também priorizam o calor e a energia nuclear transportáveis para substituir a geração a diesel. Os contratos de calor premium oferecem margem de manobra que compensa os fornecedores pelos custos específicos do nuclear, ampliando a diversidade de receita dentro do mercado de pequenos reatores modulares.

Análise de Impacto das Restrições do Mercado de Reator Modular Pequeno (SMR)*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Licenciamento demorado em múltiplas jurisdições | -3.6% | Global (agudo em novos países nucleares) | Longo prazo (≥ 4 anos) |

| Altos estouros de custos de primeira unidade | -2.8% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Lacuna de fabricação qualificada de grau nuclear | -2.1% | Polos globais de fabricação | Médio prazo (2 a 4 anos) |

| Pressões de exclusão de fundos ESG públicos | -1.4% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Licenciamento Demorado em Múltiplas Jurisdições

As revisões de projeto abrangem 5 a 7 anos mesmo para SMRs de água leve, e a Avaliação de Projeto Genérico do Reino Unido ilustra como a regulamentação abrangente prolonga os caminhos de comercialização [3]Escritório de Regulação Nuclear, "Orientação sobre Avaliação de Projeto Genérico," onr.gov.uk. Os esforços do Fórum de Reguladores de SMR da AIEA para agilizar o progresso de aceitação mútua têm sido lentos porque a supervisão nuclear permanece uma expressão de soberania nacional. Os fornecedores que obtêm aprovações antecipadas garantem vantagens competitivas duradouras dentro do mercado de pequenos reatores modulares, mas os diversos conceitos tecnológicos ainda exigem dossiês discretos, ampliando o ônus burocrático para os inovadores.

Altos Estouros de Custos de Primeira Unidade

As implantações iniciais frequentemente excedem as estimativas de capital iniciais devido à maturidade limitada da cadeia de suprimentos e às amplas contingências específicas do projeto. O cluster de SMR de Darlington em Ontário tem um orçamento de CAD 20,9 bilhões (USD 15 bilhões), refletindo os prêmios de risco embutidos em um conjunto de quatro reatores de 300 MW. A menor escala da planta limita as economias de escala naturais, de modo que o desempenho financeiro depende da produção em série após a conclusão da FOAK. Estouros persistentes comprometeriam a confiança dos investidores e ameaçariam o momentum das políticas, pressionando os fornecedores a entregar resultados visivelmente disciplinados em termos de custos em todo o mercado de pequenos reatores modulares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Reator Modular Pequeno (SMR)

Por Tipo de Reator:

A Velocidade de Implantação Favorece os Projetos Resfriados a ÁguaOs reatores resfriados a gás de alta temperatura capturaram 77,6% da capacidade de 2024, equivalendo à maior fatia da participação de mercado de pequenos reatores modulares. O apelo do segmento repousa em sua segurança intrínseca e temperaturas de saída de até 950 °C para calor industrial pesado. No entanto, os reatores resfriados a água superarão todos os concorrentes, registrando um CAGR de 26,3% até 2030. Os reguladores estão familiarizados com as plataformas de água pressurizada e de água em ebulição adaptadas do legado de gigawatt, o que reduz os ciclos de certificação e abre vendas de curto prazo. Como resultado, as tecnologias resfriadas a água representam a vanguarda dos pipelines de construção no Canadá, nos Estados Unidos e em alguns estados da UE. O tamanho do mercado de pequenos reatores modulares atribuível às variantes resfriadas a água está, portanto, prestes a se expandir muito mais rapidamente do que a base instalada de HTGR duradoura, mas de movimento mais lento. Ao longo do período de previsão, os fornecedores posicionados com ambas as classes de reatores protegem as incertezas do mercado e capturam fluxos de receita mutuamente reforçadores.

Embora os conceitos de sal fundido e espectro rápido permaneçam na fase de demonstração, eles abordam lacunas estratégicas na utilização de combustível e na minimização de resíduos. Os micro-reatores abaixo de 50 MW criam uma faixa adjacente para defesa, mineração e comunidades árticas onde a transportabilidade e o comissionamento rápido superam a eficiência. Embora sua contribuição absoluta para o tamanho do mercado de pequenos reatores modulares seja modesta, seu crescimento de dois dígitos introduz diversidade tecnológica que mantém a pressão competitiva sobre os fornecedores convencionais.

Por Aplicação:

O Calor Industrial Reconfigura a Demanda de SMRO uso conectado à rede dominou em 2024, representando 76,8% da capacidade instalada, refletindo a familiaridade das concessionárias e a facilidade de acesso ao mercado. No entanto, o calor de processo industrial deve se expandir a uma taxa anual de 50,5% à medida que os fabricantes descarbonizam craqueadores de vapor, processamento de minerais e síntese de amônia. A rápida ascensão do segmento sinaliza que as métricas centradas em eletricidade subestimam a receita total endereçável no mercado de pequenos reatores modulares. As operações de mineração fora da rede e as microrredes isoladas valorizam a carga de base contínua e a independência de cadeias de suprimentos de diesel voláteis. Os pilotos de dessalinização e aquecimento urbano no Oriente Médio e no Norte da Europa ampliam ainda mais a aplicabilidade dos SMRs, embora permaneçam em testes comerciais iniciais. Os contratos de defesa, como o Projeto Pele do Departamento de Defesa dos Estados Unidos, aumentam a demanda por micro-reatores e demonstram o apetite militar por energia resiliente. À medida que a amplitude de aplicação se amplia, os fornecedores devem adaptar suas estratégias de licenciamento e modelos de negócios para corresponder às idiossincrasias técnicas e financeiras dos diferentes segmentos de clientes no setor de pequenos reatores modulares.

Por Setor de Usuário Final:

O Setor Industrial Ganha ParticipaçãoAs concessionárias e os produtores independentes de energia detinham 76,8% da capacidade de 2024, mas os compradores industriais e petroquímicos devem registrar um CAGR de 42,6% até 2030. A aquisição direta por operadores de centros de dados, empresas de produtos químicos especiais e produtores de metais comprime os ciclos de negociação e reduz o risco de financiamento por meio de acordos fixos de compra. Os grupos de mineração estão avaliando a integração de SMR para reduzir a dependência de diesel em minas remotas, potencialmente gerando nova receita de serviços de longo prazo para os fornecedores de reatores. As entidades governamentais e de defesa ocupam um nicho menor, mas estável, dentro do mercado de pequenos reatores modulares, aproveitando orçamentos soberanos e processos de aprovação simplificados. A diversificação do usuário final suaviza a exposição às oscilações de políticas em qualquer setor único, embora aumente a complexidade comercial e acentue a necessidade de pacotes de serviços de reatores configuráveis.

Análise Geográfica

Mercado de Reator Modular Pequeno (SMR) da APAC

A Ásia-Pacífico concentrou 77,6% da capacidade de 2024 após a China conectar seu ACP100 em Changjiang e a Coreia do Sul destinar 1,8 mil milhões de USD até 2034 para SMRs marítimos e terrestres. Estruturas de licenciamento simplificadas, financiamento dirigido pelo Estado e integração de política industrial sustentam a contribuição desproporcional da região para o mercado de reator modular pequeno. Os acordos de consórcio do Japão com fornecedores dos EUA visam revitalizar as cadeias de fornecimento nucleares domésticas e reforçar alianças estratégicas.

Mercado de Reator Modular Pequeno (SMR) da Europa

A Europa emerge como o cenário de expansão mais rpida, com um CAGR projetado de 39,5% até 2030, sustentado pela Aliança SMR da Comissão Europeia de fevereiro de 2024. A cooperação França-Itália e os aportes de capital tcheco no Rolls-Royce SMR ilustram uma arquitetura colaborativa que reúne capacidade de engenharia e distribui o risco financeiro no mercado de reator modular pequeno.[4] Polônia, Estônia e Finlândia gravitaram em direção ao BWRX-300, sinalizando uma convergência tecnológica que poderia agilizar o licenciamento em múltiplas jurisdições.

Mercado de Reator Modular Pequeno (SMR) das Américas e do MEA

A América do Norte mantém um perfil de crescimento estável, porém mais lento. A NRC dos EUA aprovou o projeto aprimorado de 77 MWe da NuScale, enquanto Ontário concedeu a primeira licença de construção dentro de uma economia do G7. No entanto, os custos de mão de obra mais elevados e as complexas sobreposições regulatórias federais-estaduais moderam o avanço geral do mercado de reator modular pequeno. A América do Sul e o Oriente Médio & África permanecem incipientes, exigindo financiamento externo e suporte de capacitação antes que implantações significativas se concretizem.

Cenário Competitivo

O mercado de pequenos reatores modulares exibe concentração moderada, pois os conglomerados nucleares tradicionais aproveitam seus profundos históricos regulatórios, enquanto startups apoiadas por capital de risco introduzem física de reatores disruptiva e digitalizam a fabricação. GE Hitachi, Westinghouse e Rolls-Royce comandam contratos iniciais de concessionárias por meio de plataformas de água leve evolutivas. Em paralelo, X-Energy, Kairos Power e TerraPower defendem inovações de alta temperatura, sal fundido e espectro rápido. A Agência Internacional de Energia Atômica rastreia 98 conceitos ativos de SMR, mas apenas um subconjunto superou marcos formais de licenciamento.[5]Agência Internacional de Energia Atômica, "Status de Desenvolvimento de SMR," iaea.org As linhas de batalha estratégicas se formam cada vez mais em torno da localização da cadeia de suprimentos, da produção serial em fábrica e de acordos exclusivos de compra com grandes empresas industriais. As alianças de fornecedores com especialistas em engenharia, aquisição e construção — exemplificadas pelo consórcio Clinch River da Tennessee Valley Authority — fortalecem a credibilidade de execução. No geral, as certificações de pioneiros e a capacidade de fabricação permanecem os filtros competitivos decisivos que moldam o posicionamento de longo prazo no mercado de pequenos reatores modulares.

Líderes do Setor de Pequenos Reatores Modulares (SMR)

NuScale Power

Rosatom (OKBM)

China National Nuclear Corp.

Rolls-Royce SMR

TerraPower

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Reator Modular Pequeno (SMR)

- NuScale Power

- Rolls-Royce SMR

- TerraPower

- Rosatom & JSC OKBM

- X-energy

- GE Hitachi Nuclear Energy

- Holtec International

- BWX Technologies

- Mitsubishi Heavy Industries

- China National Nuclear Corp. (CNNC)

- Korea Atomic Energy Research Institute (KAERI)

- EDF-NUWARD

- Ontario Power Generation

- Candu Energy (SNC-Lavalin)

- Ultra Safe Nuclear Corp.

- Westinghouse eVinci

- Fluor Corp.

- AtkinsRealis (formerly SNC-Lavalin)

- Ansaldo Nucleare

- KEPCO E&C

Desenvolvimento Recente da Indústria no Mercado de Reator Modular Pequeno (SMR)

- Abril de 2025: Ontario Power Generation obteve uma licença de construção para uma unidade BWRX-300 em Darlington, inaugurando a primeira construção de SMR em uma nação do G7.

- Março de 2025: X-Energy apresentou um pedido de licença de construção para uma planta Xe-100 no Texas, marcando um passo significativo na comercialização nos Estados Unidos da tecnologia resfriada a gás de alta temperatura.

- Março de 2025: O Canadá comprometeu CAD 304 milhões para a AtkinsRéalis para a engenharia de reatores CANDU de próxima geração, fortalecendo assim a resiliência doméstica da cadeia de suprimentos nuclear.

- Janeiro de 2025: A Tennessee Valley Authority nomeou Bechtel, Sargent & Lundy e GE Hitachi como contratantes principais para o SMR de Clinch River, apoiado por USD 800 milhões em financiamento do Departamento de Energia.

Escopo do Relatório Global do Mercado de Pequenos Reatores Modulares (SMR)

Visão Geral da Segmentação

| Resfriado a Água (Terrestre e Marítimo) |

| Resfriado a Gás de Alta Temperatura |

| Sal Fundido |

| Espectro de Nêutrons Rápidos |

| Micro-reatores |

| Energia Conectada à Rede |

| Eletrificação Fora da Rede/Remota |

| Calor de Processo Industrial e Vapor |

| Dessalinização e Aquecimento Urbano |

| Defesa e Bases Militares |

| Concessionárias e PIPs |

| Industrial e Petroquímico |

| Mineração e Operações Remotas |

| Governo/Defesa |

| Instituições de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| Europa | Reino Unido |

| França | |

| Itália | |

| Suécia | |

| Dinamarca | |

| Suíça | |

| Polônia | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Argentina |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Reator | Resfriado a Água (Terrestre e Marítimo) | |

| Resfriado a Gás de Alta Temperatura | ||

| Sal Fundido | ||

| Espectro de Nêutrons Rápidos | ||

| Micro-reatores | ||

| Por Aplicação | Energia Conectada à Rede | |

| Eletrificação Fora da Rede/Remota | ||

| Calor de Processo Industrial e Vapor | ||

| Dessalinização e Aquecimento Urbano | ||

| Defesa e Bases Militares | ||

| Por Setor de Usuário Final | Concessionárias e PIPs | |

| Industrial e Petroquímico | ||

| Mineração e Operações Remotas | ||

| Governo/Defesa | ||

| Instituições de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Europa | Reino Unido | |

| França | ||

| Itália | ||

| Suécia | ||

| Dinamarca | ||

| Suíça | ||

| Polônia | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Argentina | |

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Quais adições de capacidade estão projetadas para o mercado de pequenos reatores modulares até 2030?

A capacidade instalada total deve crescer de 312,5 MW em 2025 para 912,5 MW até 2030, sustentada por um CAGR de 23,9%.

Qual região está crescendo mais rapidamente na implantação do mercado de pequenos reatores modulares?

A Europa apresenta a maior trajetória de crescimento, com um CAGR de 39,5% impulsionado pelas iniciativas coordenadas da Aliança de SMR da Comissão Europeia.

Qual tipo de reator capturará a maior demanda incremental até 2030 no mercado de pequenos reatores modulares?

Os SMRs resfriados a água, como os projetos BWRX-300 e NuScale, devem se expandir a um CAGR de 26,3% devido à familiaridade regulatória e aos pipelines de construção de curto prazo.

Por que as empresas industriais estão investindo diretamente no mercado de pequenos reatores modulares?

Os compradores industriais buscam eletricidade de carga de base dedicada e vapor de alta temperatura para descarbonizar as operações, e os cronogramas dos projetos se alinham com os marcos de emissões líquidas zero de 2030.

Como os módulos construídos em fábrica melhoram a economia dos projetos para o mercado de pequenos reatores modulares?

A fabricação modular transfere o trabalho crítico para ambientes controlados, melhorando a qualidade, comprimindo os cronogramas e reduzindo os juros durante a construção — tudo isso reduz os custos nivelados ao longo do ciclo de vida da planta.

Página atualizada pela última vez em: