Tamanho e Participação do Mercado de Pequenas Turbinas Eólicas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

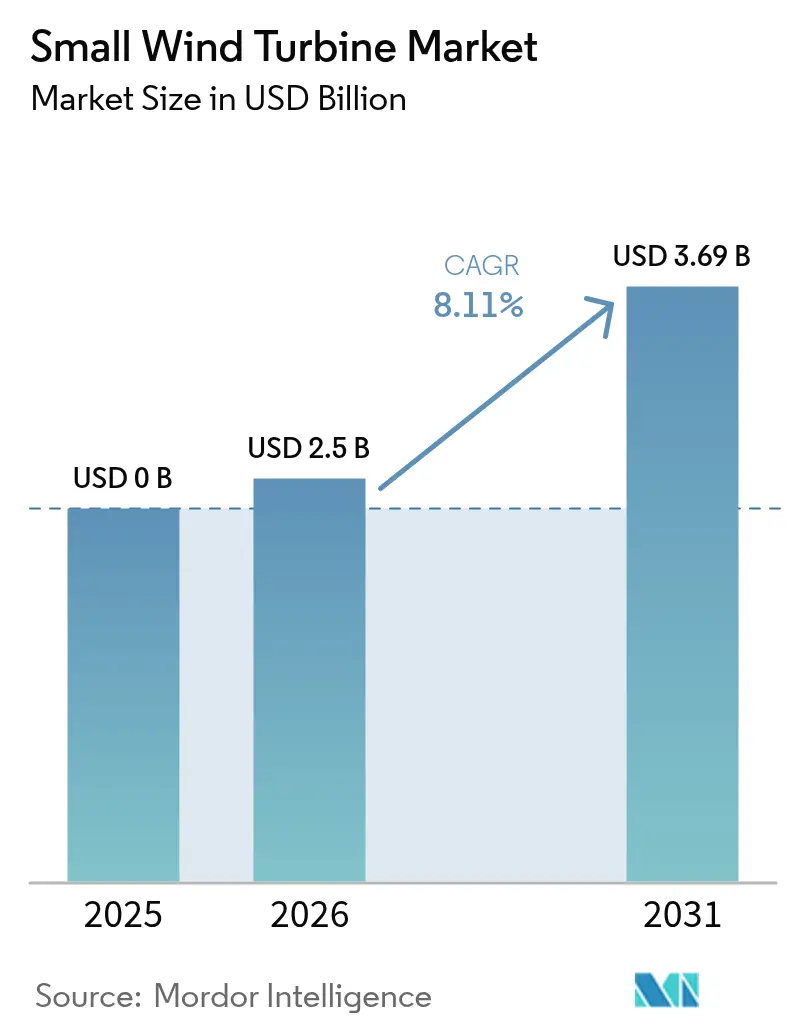

| Tamanho do Mercado (2026) | 2.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pequenas Turbinas Eólicas por Mordor Intelligence

O tamanho do Mercado de Pequenas Turbinas Eólicas foi avaliado em USD 2,31 bilhões em 2025 e estima-se que cresça de USD 2,5 bilhões em 2026 para atingir USD 3,69 bilhões até 2031, a uma CAGR de 8,11% durante o período de previsão (2026-2031).

O crescimento é impulsionado por incentivos políticos, avanços na tecnologia de eixo vertical e uso crescente em sistemas de energia distribuída, agrícola e de telecomunicações. Programas de financiamento público na América do Norte, na União Europeia e na Ásia aceleram as implantações, enquanto a otimização de turbinas habilitada por aprendizado de máquina reduz os custos de energia ao longo da vida útil e melhora a confiabilidade. Os contratos de compra de energia corporativos expandem a demanda por projetos conectados à rede, e os sistemas híbridos de vento e solar ampliam o mercado endereçável em regiões com recursos eólicos variáveis. A rivalidade de custos com o solar em cobertura continua sendo uma restrição no segmento abaixo de 10 kW, mas os ganhos de eficiência e as novas regras de localização reduzem essa diferença.

Principais Conclusões do Relatório

- Por tipo de eixo, os projetos horizontais lideraram com 67,40% de participação na receita em 2025; as turbinas verticais devem registrar uma CAGR de 13,4% até 2031.

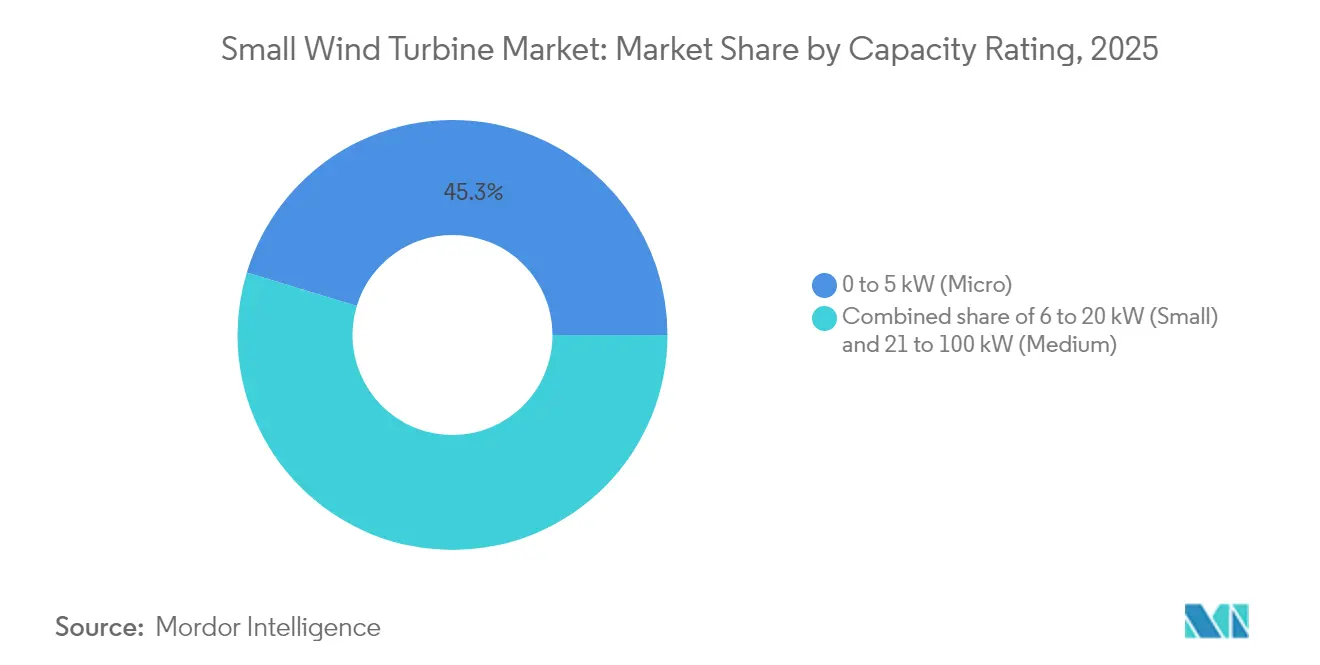

- Por classificação de capacidade, a microclasse de 0 a 5 kW capturou 45,30% da participação do mercado de pequenas turbinas eólicas em 2025, enquanto a classe média de 21 a 100 kW deve expandir a uma CAGR de 10,83% até 2031.

- Por conectividade, os sistemas fora da rede representaram 55,20% do tamanho do mercado de pequenas turbinas eólicas em 2025; o segmento conectado à rede deve crescer a uma CAGR de 11,7% durante o período de perspectiva.

- Por local de instalação, as torres independentes detinham uma participação de 72,60% do tamanho do mercado de pequenas turbinas eólicas em 2025, enquanto as soluções em cobertura avançam a uma CAGR de 14,4%.

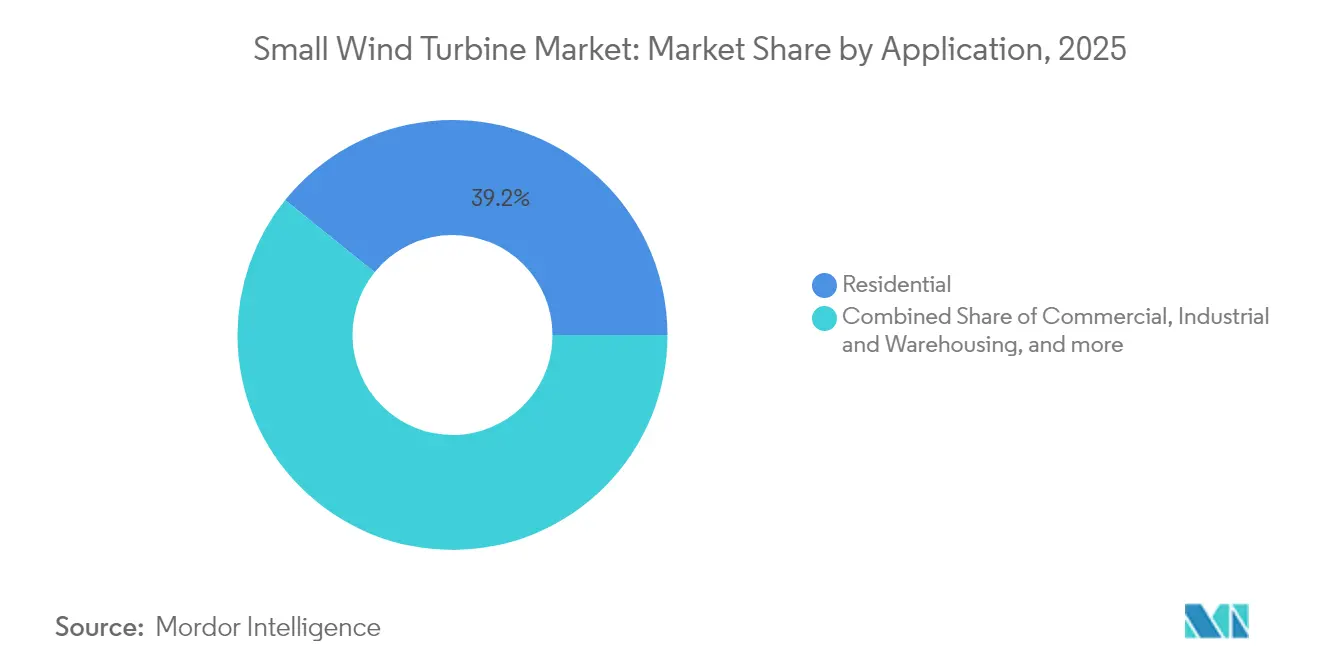

- Por usuário final, o uso residencial reteve uma participação de 39,20% em 2025, e as instalações comerciais crescem a uma CAGR de 9,38% até 2031.

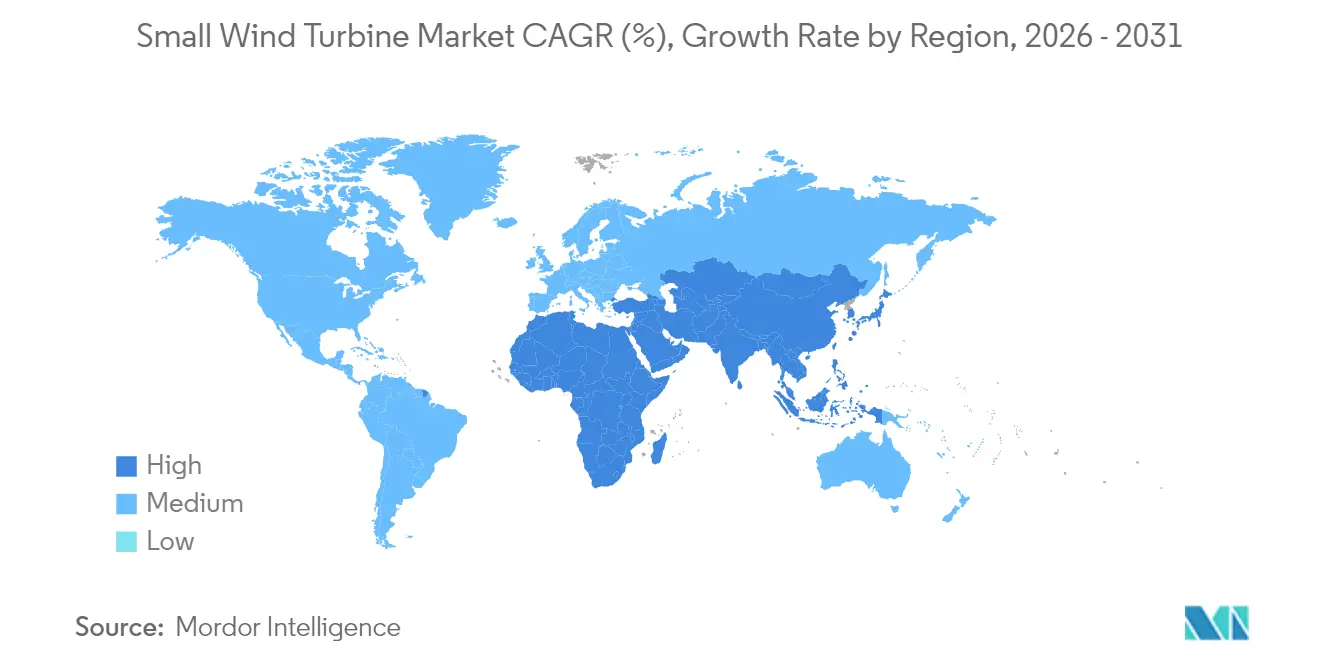

- A Ásia-Pacífico controlou 47,30% do mercado de pequenas turbinas eólicas em 2025 e lidera o crescimento regional a uma CAGR de 9,84%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pequenas Turbinas Eólicas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação Rápida de Ilhas Remotas no Caribe | +1.2% | Caribe, Ilhas do Pacífico | Médio prazo (2 a 4 anos) |

| Aumento da Demanda por Turbinas Abaixo de 5 kW com as Concessões "Rural Energy for America" do USDA dos EUA | +1.8% | América do Norte, principalmente zona rural dos EUA | Curto prazo (≤ 2 anos) |

| Parques Industriais "Zero Carbono" da China Exigindo Energias Renováveis no Local | +2.1% | China, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Diretiva de Renováveis em Coberturas da UE Impulsionando o Vento Integrado a Edifícios | +1.5% | União Europeia | Médio prazo (2 a 4 anos) |

| Agenda de Hibridização de Torres de Telecomunicações na Índia e na ASEAN | +1.4% | Índia, países da ASEAN | Médio prazo (2 a 4 anos) |

| Aumento dos Contratos de Compra de Energia Corporativos para Micro-Vento nos Clusters de Data Centers dos Países Nórdicos | +0.8% | Países nórdicos, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação Rápida de Ilhas Remotas no Caribe

As concessionárias de ilhas remotas estão substituindo sistemas a diesel por microrredes renováveis híbridas, incluindo pequenas turbinas eólicas. Governos e credores multilaterais reservaram financiamento concessionado que reduz os custos iniciais dos projetos e amplia a participação dos desenvolvedores. Os fornecedores de turbinas que oferecem revestimentos resistentes à corrosão e pacotes de logística modular obtêm vantagem competitiva nesses mercados. A capacidade instalada média por local permanece abaixo de 50 kW, alinhando-se com as linhas de produtos de 0 a 20 kW. Os ventos alísios constantes sustentam fatores de capacidade acima de 35%, melhorando os períodos de retorno em relação aos projetos exclusivamente solares. Os programas de eletrificação de ilhas adotam tarifas baseadas em desempenho que recompensam alta disponibilidade, reforçando o valor das plataformas de monitoramento digital integradas aos novos modelos de turbinas.

Aumento da Demanda por Turbinas Abaixo de 5 kW com as Concessões de Energia Rural do USDA

A alocação de USD 180 milhões do Programa de Energia Rural para a América em 2025 prioriza sistemas de micro-vento para fazendas e pequenas empresas rurais.[1]Departamento de Agricultura dos Estados Unidos, "Aviso de Financiamento do Programa de Energia Rural para a América," usda.gov As concessões cobrem até 50% dos custos de capital, possibilitando retornos em menos de seis anos em regiões com velocidades médias de vento acima de 6 m/s. O Projeto de Melhoria da Competitividade do Laboratório Nacional de Energias Renováveis financia a certificação de protótipos que desbloqueia financiamento de terceiros, abordando lacunas históricas de bancabilidade. Mais de 400 fazendas são visadas, impulsionando um incremento de 25 MW de instalações cumulativas de microclasse até 2027. A combinação de turbinas com arranjos solares em telhados de celeiros permite que os produtores compensem as cargas de pico diurnas e a demanda de irrigação noturna. Os fabricantes que concluem a certificação UL 6141 no âmbito do programa se qualificam para preferência nas aquisições federais.

Parques Industriais "Zero Carbono" da China Exigindo Energias Renováveis no Local

A China exige que 40% da produção industrial provenha de fábricas verdes certificadas até 2030, estimulando a demanda por energias renováveis no local dentro das zonas econômicas.[2]Ministério da Indústria e Tecnologia da Informação, "Padrões de Fábrica Verde," miit.gov.cn Após integrar pequenas turbinas eólicas com painéis fotovoltaicos em coberturas, a zona de Changzhou Zhonglou, em Jiangsu, reduziu a intensidade energética em 26,39% desde 2018. Os clusters de fábricas preferem turbinas de 20 a 100 kW que se conectam a alimentadores de média tensão e fornecem cargas de processo durante a noite. As regras de economia circular exigem a reciclagem de pás, levando os fornecedores a adotar resina termoplástica e fibra de carbono reciclável. Os subsídios provinciais em Guangdong e Shandong reembolsam até CNY 300 por kW para vento distribuído, melhorando ainda mais a economia dos projetos. Os contratos de energia industrial de longo prazo agora incluem cláusulas de renováveis variáveis que priorizam a produção eólica no local.

Diretiva de Renováveis em Coberturas da UE Impulsionando o Vento Integrado a Edifícios

A revisão da Diretiva de Renováveis da UE simplifica o licenciamento para renováveis em coberturas e estabelece uma meta de participação de 42,5% de renováveis até 2030. Os Estados-Membros devem implementar portais digitais de balcão único, reduzindo os tempos médios de aprovação para projetos de pequeno vento para três meses. A Renânia do Norte-Vestfália isenta turbinas com altura inferior a 10 m dos procedimentos de planejamento, ampliando os locais urbanos viáveis. O programa Accele-RES destina pelo menos 5% das novas instalações a soluções inovadoras, posicionando as unidades de eixo vertical com pás omnidirecionais para incentivos. Os incorporadores de edifícios integram turbinas em projetos de energia positiva para atender ao requisito de energia quase nula de 2028 para novos edifícios públicos. As instituições financeiras agrupam vento e solar em coberturas em produtos de hipoteca verde, reduzindo os custos de juros para os proprietários.

Análise de Impacto das Restrições*

| Restrição | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de Zoneamento Baseadas em Altura em Áreas Urbanas da Europa | -1.1% | Áreas urbanas europeias | Longo prazo (≥ 4 anos) |

| Endurecimento das Normas de Emissão Acústica no Japão | -0.8% | Japão, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Alto Custo Nivelado de Energia em Comparação com o Solar Fotovoltaico em Coberturas na América do Norte no Segmento Abaixo de 10 kW | -1.5% | América do Norte, particularmente residencial | Curto prazo (≤ 2 anos) |

| Lacunas de Bancabilidade devido à Ausência de Ecossistema de Operação e Manutenção de Longo Prazo na África | -0.9% | África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Zoneamento Baseadas em Altura em Áreas Urbanas da Europa

Os limites municipais de altura restringem a altura do cubo das turbinas a 10 m ou menos em muitos distritos históricos, reduzindo o rendimento energético. Os pedidos de variância frequentemente exigem avaliações de cintilação de sombra e impacto visual que prolongam os cronogramas dos projetos. As regras de medição de ruído baseiam-se em dados modelados em vez de empíricos, aumentando os custos de engenharia. A fragmentação jurisdicional significa que projetos idênticos enfrentam regras divergentes entre municípios adjacentes, desestimulando os desenvolvedores de implantações em toda a cidade. A orientação do Pacote de Energia Eólica da UE busca harmonização, mas os órgãos locais de patrimônio cultural retêm poder de veto. Os fornecedores respondem com projetos de eixo vertical em mastro curto que se encaixam abaixo dos parapeitos, embora a menor área varrida reduza a produção anual.

Alto Custo Nivelado de Energia em Comparação com o Solar em Coberturas no Segmento Abaixo de 10 kW

A análise da Lazard de 2024 mostra o custo nivelado de energia médio residencial de pequeno vento em USD 0,146 por kWh versus USD 0,076 por kWh para solar em coberturas nos Estados Unidos. Os custos de equilíbrio do sistema são mais elevados porque guindastes, torres estaiadas e estudos de carga dinâmica adicionam complexidade. As políticas de medição líquida originalmente concebidas para o solar frequentemente excluem o vento, limitando a receita de exportação. A turbulência urbana reduz o fator de capacidade, ampliando ainda mais a diferença de custo. Os fabricantes investem em algoritmos de passo por aprendizado de máquina que aumentam a eficiência em ventos fracos em 200% e reduzem a vibração em 77%, mas os custos dos componentes aumentam. A queda nos preços das baterias ajuda os sistemas micro-híbridos a competir em resiliência em vez de custo puro por kWh, mas o prêmio de preço continua a dissuadir muitos proprietários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Eixo: Projetos Verticais Ganham Impulso

As configurações horizontais retiveram 67,40% da receita de 2025 com base em aerodinâmica comprovada e maturidade da cadeia de suprimentos. O segmento dominou o repotenciamento de grandes fazendas e as substituições em residências rurais. Os fabricantes padronizam modelos de 2 a 20 kW para atender às especificações de licitação do USDA e de telecomunicações indianas, aproveitando economias de volume. O tamanho do mercado de pequenas turbinas eólicas para unidades de eixo vertical cresceu rapidamente a partir de uma base menor e deve registrar uma CAGR de 13,4%, superando as unidades horizontais. As turbinas verticais prosperam em fluxos de vento perturbados próximos a coberturas e postes ao nível da rua, onde as pás omnidirecionais capturam rajadas multidirecionais. Algoritmos de aprendizado genético que modulam o passo a cada rotação melhoram os coeficientes de potência em até 0,45, próximos aos benchmarks do limite de Betz. A redução de peças móveis permite caixas de engrenagens ao nível do solo, reduzindo as visitas de manutenção em 30% e incentivando os adotantes de frotas comerciais.

Os fornecedores de eixo vertical fazem parceria com engenheiros de fachada para incorporar turbinas em paredes cortina, atendendo às cotas de tecnologia inovadora da UE. Os híbridos Savonius e Darrieus com rotores contra-rotativos minimizam a ondulação de torque, reduzindo a assinatura acústica para dentro de 35 dB a uma distância de 5 m. Testes de campo da Universidade de Tóquio verificam uma vida útil de rolamento de 15 anos mesmo sob rajadas de tufão, abordando percepções de durabilidade. Os desenvolvedores estruturam acordos de arrendamento que agrupam serviços e obrigações de reciclagem, satisfazendo as regras de economia circular na China e na UE. A narrativa posiciona as turbinas verticais como complementares em vez de disruptivas, permitindo arranjos mistos que suavizam a produção de energia do local.

Por Classificação de Capacidade: Turbinas Médias Capturam Cargas Comerciais

Os sistemas de microclasse de 0 a 5 kW entregaram 45,30% da participação do mercado de pequenas turbinas eólicas em 2025, apoiados por instalações financiadas por concessões em fazendas, cabanas e sensores à beira de estrada. O preço médio de venda caiu 6% ano a ano à medida que a eletrônica se tornou commodity, mas as receitas de serviços pós-instalação aumentaram. As unidades médias de 21 a 100 kW expandem a uma CAGR de 10,83% até 2031, atendendo a torres de telecomunicações, parques industriais e campi de data centers. Os desenvolvedores preferem modelos certificados pela IEC 61400-2 que integram suporte a falhas e suporte de potência reativa, permitindo a conexão à rede sem conversores separados. No tamanho de 60 kW, o custo unitário por kW cai abaixo de USD 2.300, fechando a diferença em relação às pilhas de solar em cobertura mais armazenamento.

O tamanho do mercado de pequenas turbinas eólicas para equipamentos de 6 a 20 kW cresce de forma constante em propriedades comerciais periurbanas onde as tarifas de rede incluem encargos de demanda. Os agricultores com altas cargas de refrigeração escolhem turbinas de 15 kW para compensar os picos noturnos. A adoção histórica se beneficia de conjuntos acumulados de habilidades de instaladores que encurtam os prazos de entrega dos projetos. Os fornecedores de classe média agrupam garantias estendidas que garantem 97% de disponibilidade técnica, desbloqueando dívida de baixo custo de bancos verdes. Os links SCADA interoperáveis vinculam a produção eólica ao despacho de baterias no local, otimizando o autoconsumo e evitando cortes de interconexão.

Por Conectividade: Sistemas Conectados à Rede Aceleram

Os arranjos fora da rede detinham uma participação de 55,20% em 2025, fornecendo energia a telecomunicações, resorts em ilhas e ranchos além do alcance das concessionárias. As economias com o deslocamento do diesel têm uma média de USD 0,37 por litro no Caribe, reforçando os casos de retorno. A categoria conectada à rede cresce a uma CAGR de 11,7%, elevando o tamanho do mercado de pequenas turbinas eólicas para projetos interconectados. Os avanços em inversores inteligentes sincronizam as microturbinas com os alimentadores de baixa tensão, permitindo a medição líquida e serviços auxiliares. Na Dinamarca, unidades de 5 kW participam de mercados de flexibilidade local que compensam o suporte de tensão, adicionando USD 0,012 por kWh de receita. Os locais híbridos no Caribe que combinam 50 kW de vento com 100 kWh de armazenamento de lítio atingem custos nivelados de USD 0,036 por kWh. Os programas de concessionárias em Minnesota e Ontário oferecem adicionais fixos de tarifa de alimentação para híbridos de vento e solar, estimulando a adoção em áreas suburbanas.

As arquiteturas híbridas agrupam painéis fotovoltaicos em coberturas com mastros eólicos em estacionamentos, compartilhando um inversor bidirecional comum que reduz o custo total do equipamento em 18%. O monitoramento remoto por redes LTE reduz o tempo de inatividade não planejado, o que é vital para a confiabilidade das torres de telecomunicações. Os códigos de rede na Austrália, Espanha e África do Sul agora incluem perfis de referência de micro-vento, facilitando o licenciamento. Os compradores corporativos de energia preferem microrredes híbridas que reduzem o risco de intermitência e atendem aos compromissos de Metas Baseadas em Ciência, impulsionando a demanda por capacidade de pequeno vento conectado à rede.

Por Local de Instalação: A Integração em Coberturas Escala Rapidamente

As torres independentes representaram 72,60% das instalações de 2025 devido aos recursos eólicos superiores em alturas de cubo de 15 m. As terras agrícolas fornecem espaço amplo e turbulência mínima, mantendo a capacidade acima de 28%. O nicho de coberturas cresce a uma CAGR de 14,4%, elevando sua fatia do mercado de pequenas turbinas eólicas. As diretivas de construção da UE e as reformas de medição líquida da América do Norte aceleram as aprovações de locais, enquanto as âncoras modulares permitem a instalação sem penetrações no telhado. Em comparação com as unidades de referência de passo fixo, o rotor de geometria passiva Re-COGNITION atinge 12% mais captura de energia em fluxos urbanos caóticos. O teste de turbina VCCT do Havaí confirma a sobrevivência em ambientes com sal e registra níveis acústicos de pico de 38 dB, abaixo dos limites noturnos residenciais.

Os desenvolvedores retrofitam armazéns existentes usando guindastes de auto-erguimento que minimizam o fechamento de estradas. As seguradoras publicam diretrizes que tratam o vento em coberturas como unidades de climatização, reduzindo os sobretaxas de prêmio. As soluções integradas a edifícios empregam compósitos coloridos para se misturar com as fachadas e mitigar objeções visuais. Os arquitetos integram turbinas em pilhas de ventilação passiva, extraindo ganhos de desempenho a partir de diferenciais de pressão. Os arranjos em coberturas se combinam com sistemas de gestão de energia que reduzem a produção durante a baixa demanda, atendendo aos limites de exportação da rede e evitando perdas por corte.

Por Usuário Final: Usuários Comerciais Impulsionam o Crescimento da Próxima Onda

Os clientes residenciais mantiveram o maior volume, com 39,20% das unidades de 2025, aproveitando subsídios e kits de autoinstalação. No entanto, estabelecimentos comerciais como parques de varejo, hotéis e campi de escritórios registram um CAGR de 9,38%, elevando sua contribuição para o mix de receita do setor de pequenas turbinas eólicas. As metas corporativas de sustentabilidade exigem reduções de emissões de Escopo 2 que a energia eólica instalada no local entrega diretamente. Turbinas de médio porte fornecem iluminação de carga base e sistemas de climatização (HVAC), enquanto a energia solar cobre os picos diurnos, equilibrando a demanda das instalações. O setor de energia eólica da Índia está se acelerando, com o subsetor de telecomunicações planejando 50.000 retrofits de micro turbinas eólicas, posicionando o país como um motor de crescimento crítico para a infraestrutura de energia renovável distribuída.

Clusters de data centers na Suécia e na Finlândia assinam contratos de compra de energia de 10 a 15 anos para microrredes de campus, incluindo arranjos de turbinas eólicas de 30 a 60 kW, apoiando a resiliência de cargas críticas. O armazenamento industrial adota turbinas de 20 kW para reduzir as tarifas de demanda de pico, que podem ultrapassar 30% das contas de eletricidade. Nichos de aquicultura costeira implantam plataformas flutuantes que combinam energia eólica com dessalinização movida a ondas, reduzindo a dependência de geradores a diesel. As autoridades municipais integram pequenas turbinas eólicas às redes de iluminação pública, utilizando a geração excedente para o carregamento de veículos elétricos em terminais de ônibus. A diversificação entre os usos finais estabiliza as carteiras de pedidos e protege os fornecedores contra recessões cíclicas em qualquer setor isolado.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de pequenas turbinas eólicas com uma participação de 47,30% em 2025 e está crescendo a uma CAGR de 9,84% com base na descarbonização industrial chinesa e na eletrificação de telecomunicações indianas. O mandato da China para 40% da produção de fábricas verdes certificadas até 2030 obriga as zonas econômicas a instalar turbinas em coberturas e pátios, enquanto os padrões de reciclagem de Jiangsu promovem cadeias de suprimentos circulares. Os operadores de torres da Índia comprometem-se com energia renovável para energia de backup, e as licitações híbridas especificam microturbinas de 5 kW ao lado de painéis fotovoltaicos e pacotes de lítio. O Japão mantém regras acústicas rigorosas, mas apoia demonstrações de eixo vertical perto de corredores ferroviários. Os estados insulares da ASEAN implantam microrredes comunitárias, e os fabricantes vietnamitas exportam turbinas de 10 kW para frotas de pesca regionais.

A Europa permanece uma base madura onde a clareza regulatória apoia o crescimento incremental. A revisão da Diretiva de Renováveis reduz os atrasos de licenciamento para projetos abaixo de 50 kW, impulsionando a adoção urbana. A Alemanha isenta turbinas abaixo de 10 m de aprovação de planejamento em determinados estados federados, reduzindo os custos indiretos em 25%. Os contratos de compra de energia de data centers nórdicos sustentam um robusto pipeline conectado à rede; o contrato de compra de energia de 235 MW por 29 anos da Norsk Hydro exemplifica a confiança em offtake de longo prazo. O limite de ruído rigoroso de 39 dB da Dinamarca influencia a acústica dos produtos exportados mundialmente. O Reino Unido apoia as expansões de vento onshore em ilhas, incluindo microturbinas para participações de benefício comunitário.

O cenário político da América do Norte rejuvenesce a demanda. O pool de concessões de USD 180 milhões do USDA acelera as implantações em fazendas, e o fundo de competitividade de USD 3,2 milhões do Laboratório Nacional de Energias Renováveis avança os caminhos de certificação. O boom de pedidos de 247 MW do Canadá para turbinas de escala utilitária da Nordex eleva a localização de componentes que beneficia os fornecedores de pequeno vento por meio de links de transporte compartilhados. No entanto, a adoção residencial fica atrás devido à vantagem de preço do solar em coberturas. Estados como Nova York pilotam tarifas de alimentação específicas para pequeno vento, enquanto a Califórnia testa tarifas de microrrede que recompensam sistemas de múltiplas tecnologias. A agência de eletrificação rural do México reabre licitações para um kit híbrido, incluindo unidades eólicas de 1,5 kW para clínicas fora da rede.

Cenário Competitivo

O mercado apresenta fragmentação. Os cinco principais fabricantes respondem por quase 30% das remessas globais, deixando espaço para especialistas regionais. As empresas se diferenciam por meio de projetos de eixo, software de integração e pacotes de serviços. Os inovadores de eixo vertical licenciam as patentes de aprendizado genético da EPFL para aumentar os coeficientes de potência, oferecendo garantias de desempenho que reduzem os spreads de financiamento. Os fornecedores estabelecidos de eixo horizontal ampliam os portfólios para classes médias para reter clientes que migram para cargas mais altas. A aquisição da Joliet Electric Motors pela Hitachi em 2025 amplia a cobertura do mercado de reposição para geradores de até 500 kW, sublinhando o valor estratégico da receita de serviços.[5]Hitachi Ltd., "Aquisição da Joliet Electric Motors," hitachi.com

As parcerias estratégicas concentram-se em microrredes híbridas. A Vantage Towers colabora com fabricantes de turbinas para incorporar micro-vento em estações base, reduzindo os custos de logística de diesel e sinalizando liderança ambiental. Os fornecedores chineses assinam joint ventures com fundos de investimento provinciais para construir instalações de reciclagem doméstica, garantindo conformidade com os mandatos de descarte de pás. As startups europeias co-desenvolvem turbinas integradas a edifícios com empreiteiros de fachada, aproveitando as concessões de inovação da UE. Os modelos de financiamento evoluem para energia como serviço, onde os desenvolvedores retêm a propriedade dos ativos e vendem energia a tarifas fixas indexadas à inflação.

Os roteiros tecnológicos enfatizam a digitalização. As plataformas SCADA em nuvem agregam dados de frota, permitindo manutenção preditiva que eleva a disponibilidade acima de 98%. Os algoritmos de aprendizado de máquina detectam o desalinhamento de guinada em unidades verticais montadas em torre e ajustam o passo de forma proativa. Os fabricantes incorporam computação de borda que controla as operações do inversor híbrido, sincronizando a produção de vento e solar enquanto prioriza os cronogramas de carga da bateria. O cenário competitivo reflete a convergência entre os ecossistemas de pequeno vento e solar distribuído, com os participantes competindo para fornecer uma única pilha integrada de gestão de energia.

Líderes do Setor de Pequenas Turbinas Eólicas

Bergey Windpower Co.

Shanghai Ghrepower Green Energy Co. Ltd

Ryse Energy

Kingspan Group Plc (Wind)

Eocycle Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O USDA anunciou USD 180 milhões em concessões do Programa de Energia Rural para a América cobrindo projetos eólicos para 42 estados. Este financiamento, parte da Lei de Redução da Inflação do Presidente Biden, apoiará 586 projetos destinados a expandir biocombustíveis e sistemas de energia limpa.

- Setembro de 2024: Em um avanço significativo para a tecnologia de energia limpa, a VAWT-X Energy, em colaboração com a Universidade Flinders, montou com sucesso um protótipo pioneiro de turbina eólica de eixo vertical de 6 kW, marcando o primeiro do seu tipo a ser inteiramente fabricado na Austrália do Sul.

- Julho de 2024: O Laboratório Nacional de Energias Renováveis concedeu USD 3,2 milhões a 12 projetos de pesquisa e desenvolvimento de pequeno vento no âmbito do Projeto de Melhoria da Competitividade. Visando os mercados de agricultura rural, as seleções do Projeto de Melhoria da Competitividade de 2024 apoiam a iniciativa de Renda e Poupança Rural e Agrícola de Energia Renovável (RAISE) do Departamento de Agricultura dos EUA e do Departamento de Energia.

- Julho de 2024: A Autoridade de Desenvolvimento do Havaí fez parceria com a Kanoa Winds para testar turbinas de cobertura VCCT em Honolulu. A parceria estudará a viabilidade do uso de turbinas eólicas verticais compactas, conhecidas como VCCTs, nas ilhas.

Escopo do Relatório Global do Mercado de Pequenas Turbinas Eólicas

As pequenas turbinas eólicas são geradores de energia alternativa de baixo custo, baixa manutenção e confiáveis que podem ser instalados em pouco tempo e requerem menos espaço. O tamanho do mercado no âmbito do relatório considera as vendas anuais de turbinas eólicas abaixo de 100 kW (em capacidade nominal, ou de plaqueta) globalmente.

O mercado de pequenas turbinas eólicas é segmentado por tipo de eixo, aplicação e geografia. Por tipo de eixo, o mercado é segmentado em turbinas eólicas de eixo horizontal e turbinas eólicas de eixo vertical. Por aplicação, o mercado é segmentado em conectado à rede e fora da rede. O relatório também cobre o tamanho do mercado e as previsões para o mercado de pequenas turbinas eólicas nas principais regiões, como América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base na receita (USD).

| Turbinas Eólicas de Eixo Horizontal (HAWT) (Contra o Vento e a Favor do Vento) |

| Turbinas Eólicas de Eixo Vertical (VAWT) (Savonius, Darrieus e Giromill) |

| 0 a 5 kW (Micro) |

| 6 a 20 kW (Pequeno) |

| 21 a 100 kW (Médio) |

| Fora da Rede |

| Conectado à Rede |

| Híbrido (Vento + Bateria/Fotovoltaico) |

| Cobertura/Integrado ao Edifício |

| Torre Independente (Montada no Solo) |

| Residencial |

| Comercial (Varejo, Escritórios, Hotéis) |

| Industrial e Armazenagem |

| Agrícola e Aquicultura |

| Torres de Telecomunicações e Locais de Monitoramento Remoto |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Eixo | Turbinas Eólicas de Eixo Horizontal (HAWT) (Contra o Vento e a Favor do Vento) | |

| Turbinas Eólicas de Eixo Vertical (VAWT) (Savonius, Darrieus e Giromill) | ||

| Por Classificação de Capacidade (kW) | 0 a 5 kW (Micro) | |

| 6 a 20 kW (Pequeno) | ||

| 21 a 100 kW (Médio) | ||

| Por Conectividade | Fora da Rede | |

| Conectado à Rede | ||

| Híbrido (Vento + Bateria/Fotovoltaico) | ||

| Por Local de Instalação | Cobertura/Integrado ao Edifício | |

| Torre Independente (Montada no Solo) | ||

| Por Aplicação | Residencial | |

| Comercial (Varejo, Escritórios, Hotéis) | ||

| Industrial e Armazenagem | ||

| Agrícola e Aquicultura | ||

| Torres de Telecomunicações e Locais de Monitoramento Remoto | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de pequenas turbinas eólicas?

O mercado gerará USD 2,5 bilhões em 2026 e deve atingir USD 3,69 bilhões até 2031.

Qual região lidera as implantações de pequenas turbinas eólicas?

A Ásia-Pacífico detém 47,30% das instalações globais, impulsionada pelas políticas industriais chinesas e pelos projetos de telecomunicações indianos.

Qual é a velocidade de crescimento das turbinas de eixo vertical em comparação com os projetos horizontais?

As configurações verticais devem expandir a uma CAGR de 13,4% de 2026 a 2031, superando as unidades horizontais que dominam atualmente.

Por que as turbinas de capacidade média (21 a 100 kW) estão ganhando força?

Os usuários comerciais e industriais precisam de maior produção e serviços de rede, portanto, esta classe deve crescer a uma CAGR de 10,83%.

Quais incentivos políticos apoiam a adoção de pequeno vento nos Estados Unidos?

O Programa de Energia Rural para a América do USDA oferece concessões cobrindo até 50% do custo do projeto para instalações em fazendas e empresas rurais.

Como o pequeno vento compete com o solar em coberturas em termos de custo?

O custo nivelado de energia do vento residencial ainda fica atrás do solar, mas os ganhos de eficiência, os projetos híbridos e os programas específicos de concessões reduzem a diferença de custo em locais ricos em vento.

Página atualizada pela última vez em: