Tamanho e Participação do Mercado de Lâmpadas de Fenda

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 315.45 Milhões de dólares |

| Tamanho do Mercado (2031) | 405.49 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.15% CAGR |

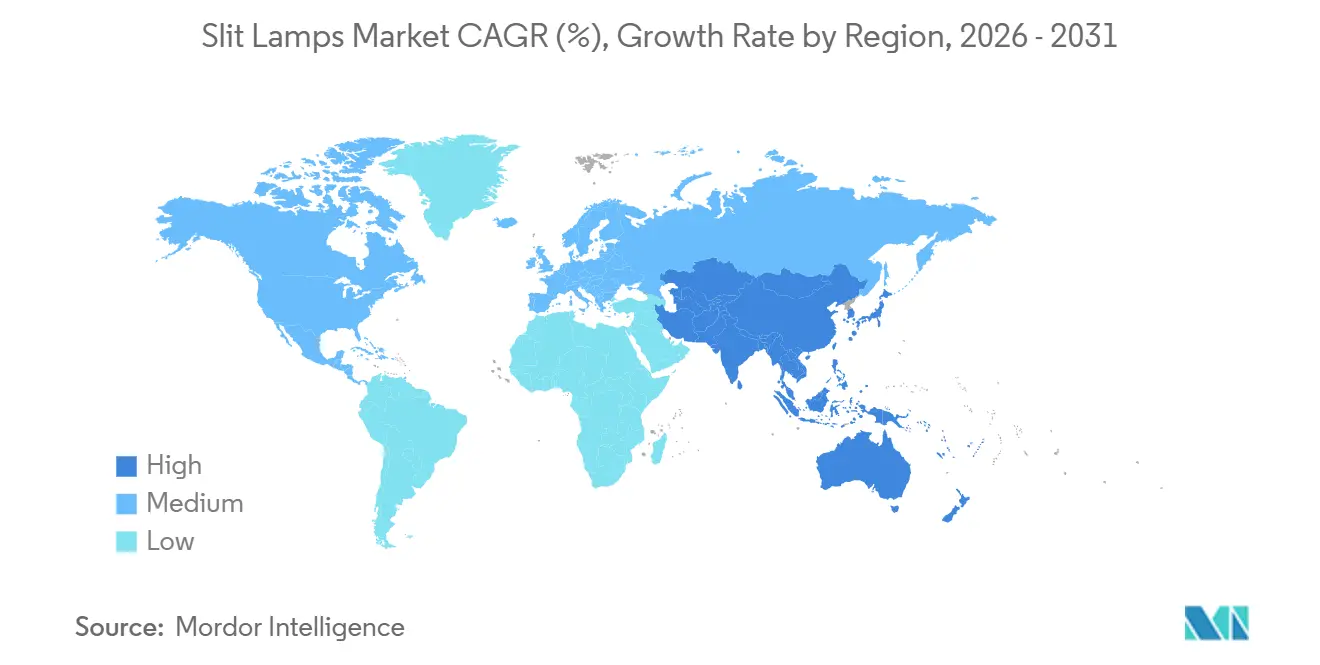

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

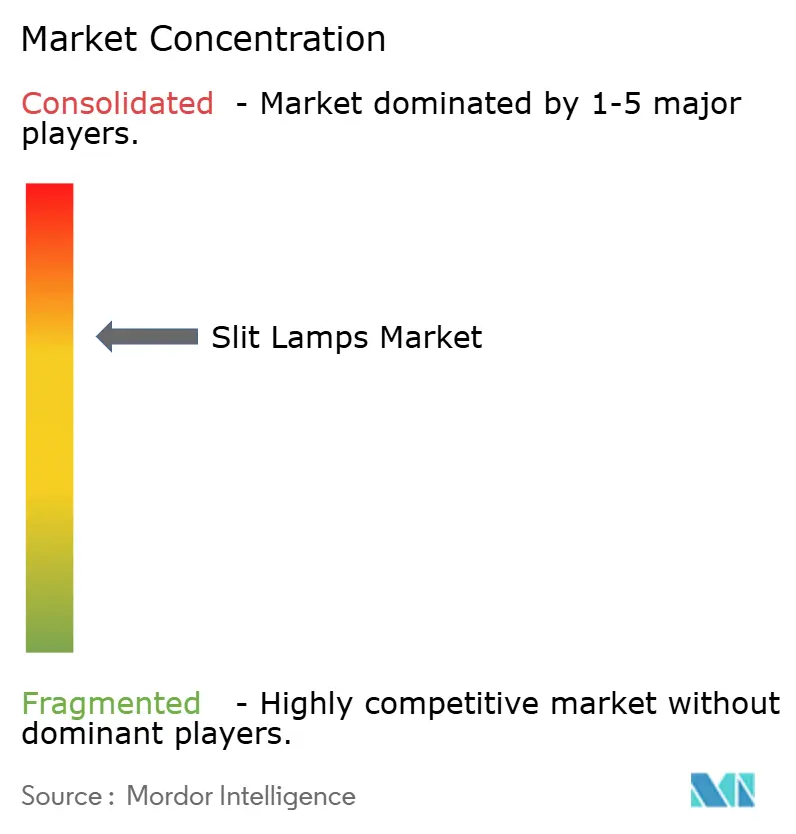

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lâmpadas de Fenda por Mordor Intelligence

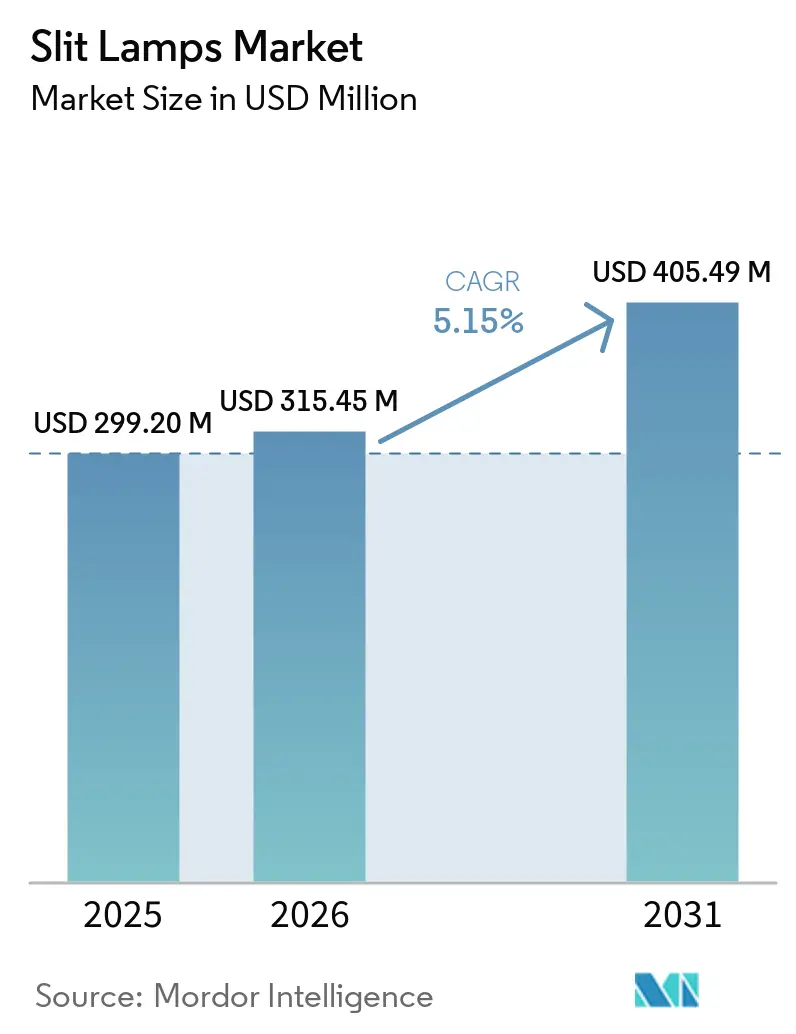

O tamanho do Mercado de Lâmpadas de Fenda deve crescer de USD 299,20 milhões em 2025 para USD 315,45 milhões em 2026 e tem previsão de atingir USD 405,49 milhões até 2031, a um CAGR de 5,15% no período 2026-2031.

O forte crescimento reflete o aumento dos volumes de triagem de catarata e glaucoma, a transição de plataformas de imagem analógicas para plataformas habilitadas por IA e a pressão dos pagadores por reembolso vinculado a evidências que favorece dispositivos capazes de arquivar imagens diretamente em prontuários eletrônicos. Centros cirúrgicos ambulatoriais e hospitais oftalmológicos terciários adotam unidades digitais premium porque o maior rendimento diagnóstico compensa o custo de capital mais elevado. Modelos portáteis ganham espaço em clínicas rurais e consultórios veterinários, onde mobilidade e restrições de espaço dominam os critérios de compra. Em todas as regiões, a iluminação LED supera o halogênio em consumo de energia, geração de calor e vida útil da lâmpada, acelerando a demanda por substituição.

Principais Conclusões do Relatório

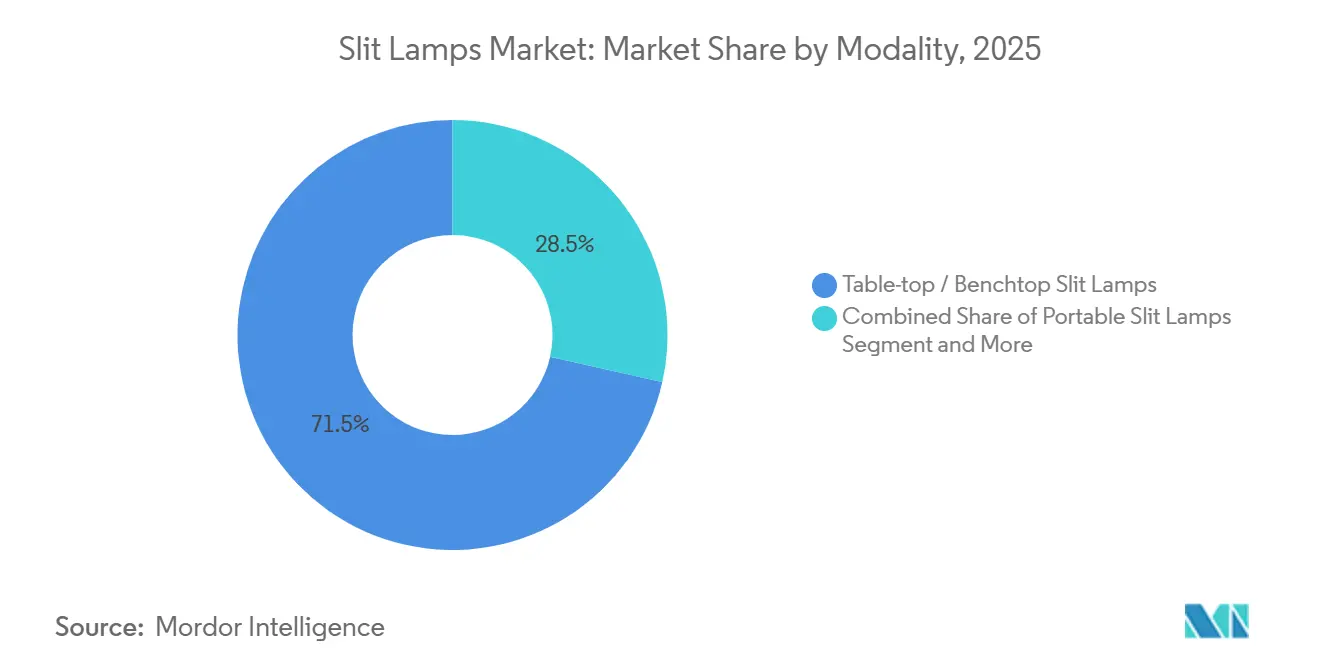

- Por modalidade, os sistemas de bancada detinham 71,55% da participação do mercado de lâmpadas de fenda em 2025, enquanto as unidades portáteis têm previsão de crescer a um CAGR de 8,25% até 2031.

- Por fonte de luz, o LED capturou 59,53% da receita em 2025 e tem projeção de expansão a um CAGR de 7,55% até 2031.

- Por tecnologia, os modelos analógicos convencionais representaram 54,23% das vendas de 2025, enquanto as plataformas digitais habilitadas por IA crescerão a um CAGR de 9,15% ao longo do horizonte de previsão.

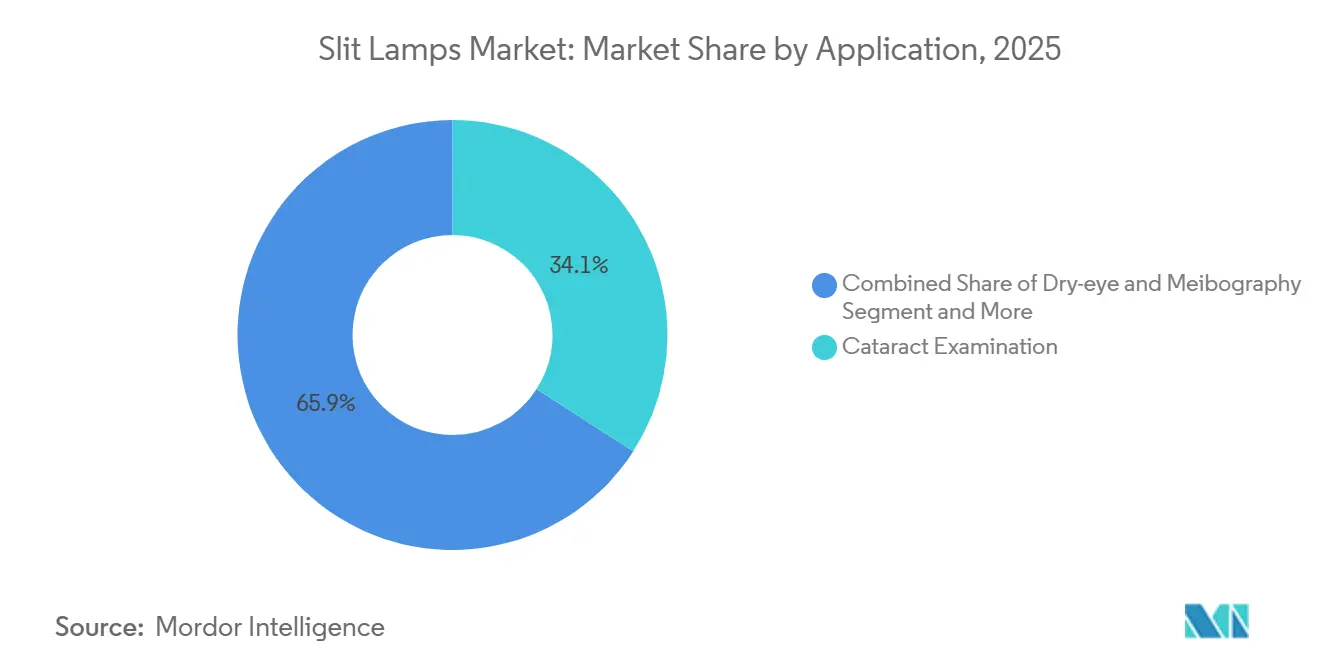

- Por aplicação, o exame de catarata liderou com 34,15% de participação em 2025; a imagem de olho seco e meibografia deve avançar a um CAGR de 9,45% até 2031.

- Por usuário final, hospitais e centros oftalmológicos terciários responderam por 61,25% da demanda em 2025, enquanto os centros cirúrgicos ambulatoriais demonstram o maior CAGR projetado, de 9,21%, até 2031.

- Por geografia, a América do Norte comandou 34,55% da receita de 2025; a Ásia-Pacífico está posicionada para registrar um CAGR de 7,51% no mesmo período.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Lâmpadas de Fenda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido aumento das doenças oculares relacionadas à idade | +1.2% | Global, com concentração na América do Norte, Europa e mercados da Ásia-Pacífico em envelhecimento (Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Mudança global para sistemas iluminados por LED | +0.9% | Global, liderado pela América do Norte e Europa; acelerando na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda crescente por unidades portáteis de ponto de atendimento | +0.7% | Núcleo da Ásia-Pacífico, com expansão para Oriente Médio e África; América do Norte rural | Médio prazo (2-4 anos) |

| Imagem digitalmente integrada e conectividade com prontuário eletrônico | +0.8% | América do Norte e Europa; emergindo em centros terciários urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Triagem do segmento anterior assistida por IA na atenção primária | +0.6% | América do Norte, Europa; implantações piloto na Índia e China | Médio prazo (2-4 anos) |

| Crescente adoção na oftalmologia veterinária | +0.3% | América do Norte, Europa; expansão de nicho na Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Aumento das Doenças Oculares Relacionadas à Idade

A deficiência visual global afeta atualmente 2,2 bilhões de pessoas, e a população dos EUA com 65 anos ou mais atingirá 73,1 milhões até 2030. A maior longevidade aumenta os casos de catarata e glaucoma, obrigando as clínicas a expandir a capacidade diagnóstica sem ampliar o espaço físico. A utilização da lâmpada de fenda por paciente aumentou porque as verificações anuais de pressão intraocular e os exames do nervo óptico requerem biomicroscopia. A Índia ilustra os efeitos de escala: 7 milhões de cirurgias de catarata em 2024 exigiram, cada uma, imagem pré-operatória com lâmpada de fenda em mais de 1.000 hospitais distritais[1]Programa Nacional para Controle da Cegueira e Deficiência Visual, "Relatório Anual 2023-2024," npcbvi.mohfw.gov.in. Consultórios que atrasam a atualização correm risco de perdas de rendimento quando o reembolso depende de imagens documentadas.

Mudança Global para Sistemas Iluminados por LED

Os módulos LED entregam 450.000 lux consumindo 40% menos energia do que o halogênio e têm vida útil de 50.000 horas em vez de 500. A temperatura de cor estável de 5.500 K garante consistência diagnóstica, e a menor geração de calor melhora o conforto do paciente. Os principais fornecedores não oferecem mais modelos a halogênio, enquanto fabricantes chineses fornecem dispositivos LED competitivos em custo que atendem às normas de segurança ISO 15004-2. As unidades a halogênio restantes concentram-se em hospitais públicos com restrições orçamentárias, onde o custo inicial ainda prevalece.

Demanda Crescente por Unidades Portáteis de Ponto de Atendimento

A concentração de especialistas em áreas urbanas deixa as populações rurais desassistidas, levando os acampamentos de triagem móvel da Índia a adotar dispositivos a bateria com menos de 2 kg que se conectam a tablets para captura de imagens. A óptica baseada em smartphone, validada com 96% de precisão diagnóstica, demonstra como a imagem de baixo custo pode substituir as unidades de bancada durante a triagem em campo. As clínicas veterinárias também preferem instrumentos portáteis dimensionados para animais de companhia, adicionando outro fluxo de demanda por portáteis. Como resultado, o segmento avança mais rapidamente do que qualquer outra modalidade.

Imagem Digitalmente Integrada e Conectividade com Prontuário Eletrônico

Os mandatos de manutenção de registros nos EUA e na Europa recompensam dispositivos capazes de enviar imagens diretamente para os prontuários dos pacientes. Uma câmera de cinco megapixels montada na série SL-D da Topcon faz upload de imagens via Ethernet ou Wi-Fi, reduzindo erros de transcrição e auditorias de faturamento. A Keeler reduziu o tempo de integração ao enviar lâmpadas de fenda pré-configuradas para os sistemas Epic e Cerner. A conectividade também permite a comparação longitudinal de imagens do nervo óptico, essencial para o manejo do glaucoma.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e manutenção dos modelos digitais | -0.8% | Global, mais agudo nos mercados sensíveis a preço da Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Complexidade de aprovação regulatória entre regiões | -0.5% | Global, com maior atrito na Europa (MDR) e China (NMPA) | Médio prazo (2-4 anos) |

| Risco de cibersegurança para lâmpadas de fenda em rede | -0.3% | América do Norte e Europa; preocupação emergente em hospitais conectados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Canibalização por imagem baseada em smartphone | -0.4% | Ásia-Pacífico, Oriente Médio e África; impacto limitado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção dos Modelos Digitais

As unidades digitais com funções de imagem e IA superam USD 15.000, enquanto os contratos de serviço acrescentam 10-15% ao ano[2]Haag-Streit AG, "BM 900 LED e BQ 900 LED," haag-streit.com. Consultórios em mercados sensíveis a preço recorrem a dispositivos LED analógicos de USD 6.950 que dispensam a imagem. O arrendamento alivia os orçamentos no Japão e na Europa Ocidental, mas permanece raro em outros lugares.

Complexidade de Aprovação Regulatória entre Regiões

O status de Classe II nos Estados Unidos requer autorização 510(k) em aproximadamente nove meses, mas o Regulamento de Dispositivos Médicos da Europa estende a aprovação para 18 meses e custos mais elevados. A regulamentação doméstica simplificada da China acelera os modelos legados, mas deixa as plataformas de IA aguardando dados clínicos adicionais. Registros sequenciais em vez de paralelos atrasam os lançamentos globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: Precisão de Bancada Versus Crescimento Portátil

As unidades de bancada representaram 71,55% da receita de 2025, ancorando as cabines de exame que integram tonometria e imagem de fundo de olho. Essa participação reflete a óptica durável e a profundidade estereoscópica que os cirurgiões necessitam para o planejamento de catarata. Os dispositivos portáteis, no entanto, têm previsão de registrar um CAGR de 8,25% até 2031, impulsionados por programas de triagem rural e clínicas veterinárias onde a mobilidade é essencial. As soluções híbridas em carrinho móvel oferecem óptica de bancada sobre rodas, mas permanecem caras, limitando a adoção. Os modelos portáteis de mão atendem a ambientes pediátricos e de emergência, mas carecem de ampliação para mapeamento detalhado. A divisão mostra como as diferentes prioridades de fluxo de trabalho mantêm ambas as modalidades relevantes.

Os ganhos dos portáteis demonstram que as vantagens de rendimento por si só não podem compensar todos os casos de uso. Os agentes de saúde rurais preferem operação a bateria e conexão com tablet, enquanto as redes hospitalares dependem de cabines fixas para alto volume de pacientes. Os padrões de manutenção também divergem; a óptica de bancada precisa de alinhamento preciso a cada ano, enquanto os dispositivos portáteis são projetados para robustez em campo. As opções de arrendamento, principalmente na Europa, ajudam clínicas menores a custear bancadas premium, mas a maioria dos compradores em mercados emergentes ainda escolhe modelos LED analógicos de especificação básica. Com o tempo, os módulos de IA podem reduzir a lacuna de capacidade, permitindo que as unidades portáteis ofereçam precisão de triagem mais próxima dos sistemas fixos, mas os cirurgiões ainda exigirão a estabilidade do equipamento de bancada ao planejar casos de alto risco.

Por Fonte de Luz: A Economia do LED Impulsiona a Adoção

O LED comandou 59,53% das vendas de 2025 e está crescendo a um CAGR de 7,55% porque um módulo de longa vida substitui cem lâmpadas de halogênio ao longo da vida útil do dispositivo. As clínicas evitam o tempo de inatividade associado à troca de lâmpadas e desfrutam de iluminação consistente de 5.500 K que melhora a visualização do edema corneano sutil. A participação restante do halogênio concentra-se em hospitais de baixo orçamento e locais com fornecimento de energia não confiável, onde os usuários valorizam a simplicidade em detrimento do desempenho. O xenônio sobrevive apenas em cenários de pesquisa que necessitam de intensidade ultraelevada.

A economia do ciclo de vida confere às unidades LED um retorno claro em menos de três anos, especialmente à medida que os preços de energia sobem. Os fornecedores domésticos da China aproveitam o menor custo de produção para subcotizar as importações em 30-40%, ainda atendendo às normas de segurança, acelerando a penetração do LED em hospitais comunitários. As licitações governamentais especificam cada vez mais LED para minimizar as despesas operacionais nos programas públicos. Se a iluminação baseada em laser amadurecer após 2031, o mercado de lâmpadas de fenda poderá ver outro salto tecnológico, mas os protótipos laboratoriais atuais ainda estão a anos da comercialização.

Por Tecnologia: Plataformas de IA Conquistam Preços Premium

Os sistemas analógicos ainda dominam com 54,23% de participação porque uma faixa de preço de USD 4.000-8.000 se encaixa em muitos consultórios pequenos. As unidades prontas para imagem digital preenchem o nível intermediário a USD 12.000-18.000 e satisfazem os mandatos de prontuário eletrônico nos mercados desenvolvidos. As plataformas habilitadas por IA, com previsão de crescer a um CAGR de 9,15%, incorporam redes neurais que sinalizam ceratite ou câmaras anteriores rasas em tempo real. As variantes confocais e a laser atraem centros acadêmicos, mas permanecem proibitivas em custo para clínicas gerais.

As tendências de reembolso reforçam a mudança para o digital. Os pagadores exigem cada vez mais comprovação por imagem para pré-autorizações de catarata, penalizando efetivamente os fluxos de trabalho analógicos. A análise por IA reduz os falsos negativos na atenção primária, melhorando a qualidade dos encaminhamentos quando a capacidade especializada é escassa. Os fornecedores combinam vendas de hardware com software por assinatura, criando receita recorrente e aumentando os custos de troca. No entanto, o analógico permanece arraigado nas economias emergentes, onde a compra à vista domina e a conectividade de rede é não confiável. Portanto, as linhas de produtos duplas provavelmente persistirão além de 2031.

Por Aplicação: A Imagem de Olho Seco Ganha Impulso

A avaliação de catarata respondeu por 34,15% do uso em 2025, refletindo 28 milhões de cirurgias globais que cada uma necessita de liberação por lâmpada de fenda do cristalino e da córnea. A imagem de olho seco e meibografia tem projeção de crescer a um CAGR de 9,45% à medida que os módulos infravermelhos quantificam a perda glandular, transformando um teste antes subjetivo em um procedimento reembolsável. A triagem de glaucoma permanece crítica porque a gonioscopia e os exames do nervo óptico requerem a visão estereoscópica da câmara anterior da lâmpada de fenda.

A integração da meibografia nas plataformas existentes permite que as clínicas adicionem um novo código faturável sem espaço físico extra. A adoção bem-sucedida depende da educação do paciente; visualizar a perda glandular motiva a adesão ao tratamento. Para doenças do segmento posterior, as lâmpadas de fenda desempenham um papel de suporte apenas quando combinadas com lentes auxiliares, portanto o potencial de crescimento se concentra nas condições do segmento anterior. Se os algoritmos de IA obtiverem autorização para análise do filme lacrimal, a imagem de olho seco poderá acelerar ainda mais.

Por Usuário Final: Migração Ambulatorial para Centros Cirúrgicos Ambulatoriais

Hospitais e centros oftalmológicos terciários detinham 61,25% de participação em 2025 por gerenciarem cirurgias complexas e ensino de pós-graduação. Os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 9,21% à medida que os pagadores direcionam a extração rotineira de catarata para ambientes ambulatoriais de menor custo, onde a utilização dos equipamentos é maior. As clínicas de oftalmologia atuam como porteiros, encaminhando casos cirúrgicos enquanto gerenciam o cuidado crônico com modelos digitais de nível intermediário.

As aquisições dos centros cirúrgicos ambulatoriais favorecem lâmpadas de fenda LED digitais com módulos de prontuário eletrônico plug-and-play para sustentar o fluxo rápido de pacientes. Os compradores hospitalares ainda buscam óptica de ponta para transplantes de córnea e triagem de trauma ocular. As redes de optometria e os programas de triagem móvel formam coletivamente um grupo de compradores pequeno, mas inovador, frequentemente pilotando dispositivos portáteis prontos para IA antes que os usuários convencionais os adotem. As clínicas veterinárias completam a demanda com modelos especializados ajustados para a anatomia animal.

Análise Geográfica

A América do Norte liderou a receita com 34,55% de participação em 2025, devido à adoção precoce de LED, às densas redes de centros cirúrgicos ambulatoriais e aos incentivos de reembolso que recompensam a imagem documentada. O crescimento é estável, mas não espetacular, porque a base instalada é madura; a maioria das compras substitui sistemas analógicos envelhecidos por equivalentes digitais. As regras de cibersegurança e as auditorias dos pagadores aceleram ainda mais as atualizações digitais.

A Ásia-Pacífico tem previsão de registrar um CAGR de 7,51% até 2031, o ritmo regional mais rápido, impulsionado pelos 7 milhões de cirurgias anuais de catarata da Índia e pelo caminho simplificado da NMPA da China, que ajuda os fornecedores locais a competir em preço. A sociedade rapidamente envelhecida do Japão aprofunda a demanda por triagem, enquanto a Austrália e a Coreia do Sul adotam dispositivos portáteis de IA para alcance em áreas remotas. A sensibilidade a preço mantém as vendas analógicas vivas, mas as licitações governamentais em massa agora especificam módulos LED para minimizar os custos operacionais.

A Europa mostra expansão moderada à medida que a conformidade com o Regulamento de Dispositivos Médicos alonga os ciclos de aprovação, favorecendo os incumbentes com sistemas de qualidade robustos. A Alemanha e o Reino Unido compram unidades digitais premium para integrar com plataformas nacionais de prontuário eletrônico, mas os estados membros do sul e do leste ainda priorizam a economia inicial. O Oriente Médio e África, mais a América do Sul, adicionam coletivamente volume significativo, especialmente onde missões de cuidados oculares beneficentes implantam unidades portáteis em clínicas rurais. No geral, a divergência regional reflete os níveis de renda e o rigor regulatório: os mercados desenvolvidos buscam integração digital, enquanto os mercados emergentes priorizam o amplo acesso usando dispositivos LED ou analógicos de menor preço.

Cenário Competitivo

O mercado de lâmpadas de fenda é moderadamente concentrado. As empresas japonesas Topcon, NIDEK e Kowa combinam herança óptica com ampla distribuição, enquanto os especialistas europeus Haag-Streit e Carl Zeiss Meditec aproveitam a engenharia de precisão e os pacotes cirúrgicos integrados para manter o posicionamento premium[3]Carl Zeiss Meditec AG, "Resultados do 3º Trimestre do Exercício Fiscal 2024," zeiss.com. Entrantes chineses como a Suzhou KangJie Medical Instruments exploram a norma NMPA de 2025 que facilita a produção doméstica de projetos importados, permitindo descontos de preço de 30-40% na Ásia-Pacífico.

A ênfase competitiva muda da óptica para o software. O lançamento em 2025 pela Keeler de uma lâmpada de fenda digital pré-configurada para as principais plataformas de prontuário eletrônico ilustra a tendência em direção à integração de fluxo de trabalho. A IBEXeye mira redes de atenção primária com dispositivos habilitados por IA, contornando os canais especializados tradicionais. Os incumbentes respondem adquirindo desenvolvedores de algoritmos ou incorporando arquivos em nuvem que prendem os clientes a contratos de serviço.

A regulamentação atua como uma barreira. A conformidade com a FDA e o MDR exige documentação extensa, favorecendo empresas com equipes de qualidade estabelecidas. Na China, as marcas locais crescem rapidamente no mercado doméstico, mas enfrentam obstáculos no exterior sem aprovações CE ou FDA. A oftalmologia veterinária e a triagem móvel formam nichos atraentes onde inovadores menores podem ganhar posição antes que os incumbentes ajustem seus portfólios. A rivalidade geral se intensifica à medida que imagem, IA e conectividade se tornam obrigatórias em vez de opcionais.

Líderes do Setor de Lâmpadas de Fenda

Haag-Streit AG

Topcon Corporation

Carl Zeiss Meditec AG

NIDEK Co., Ltd.

Keeler Ltd. (Halma plc)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Haag-Streit apresentou a lâmpada de fenda Elara 900 e o foróptero digital Refractor 900 no Congresso ESCRS 2025 em Copenhague.

- Fevereiro de 2025: A DigitalOptometrics lançou o SlitLED, a primeira lâmpada de fenda autônoma e controlada remotamente projetada para tele-optometria.

Escopo do Relatório Global do Mercado de Lâmpadas de Fenda

De acordo com o escopo do relatório, uma lâmpada de fenda é um microscópio especializado com uma luz brilhante utilizado por oftalmologistas e optometristas para examinar o segmento anterior do olho, incluindo as pálpebras, a córnea, a conjuntiva, a íris e o cristalino. Ela fornece uma visão ampliada e tridimensional, permitindo a avaliação detalhada das estruturas oculares para diagnóstico e tratamento.

O mercado de lâmpadas de fenda é segmentado por modalidade em lâmpadas de fenda de mesa/bancada, lâmpadas de fenda portáteis, lâmpadas de fenda de mão e sistemas híbridos/em carrinho móvel; por fonte de luz em LED, halogênio, xenônio e outras fontes emergentes; por tecnologia em convencional/analógico, pronto para imagem digital, digital habilitado por IA e lâmpadas de fenda confocais/a laser; por aplicação em exame de catarata, triagem de glaucoma, olho seco & meibografia, degeneração macular & patologia retiniana e outras aplicações; por usuário final em hospitais & centros oftalmológicos terciários, clínicas de oftalmologia, centros cirúrgicos ambulatoriais e outros usuários finais; e por geografia em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Lâmpadas de Fenda de Mesa / Bancada |

| Lâmpadas de Fenda Portáteis |

| Lâmpadas de Fenda de Mão |

| Sistemas Híbridos / em Carrinho Móvel |

| LED |

| Halogênio |

| Xenônio |

| Outras Fontes Emergentes |

| Convencional / Analógico |

| Pronto para Imagem Digital |

| Digital Habilitado por IA |

| Lâmpadas de Fenda Confocais / a Laser |

| Exame de Catarata |

| Triagem de Glaucoma |

| Olho Seco e Meibografia |

| Degeneração Macular e Patologia Retiniana |

| Outras Aplicações |

| Hospitais e Centros Oftalmológicos Terciários |

| Clínicas de Oftalmologia |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade | Lâmpadas de Fenda de Mesa / Bancada | |

| Lâmpadas de Fenda Portáteis | ||

| Lâmpadas de Fenda de Mão | ||

| Sistemas Híbridos / em Carrinho Móvel | ||

| Por Fonte de Luz | LED | |

| Halogênio | ||

| Xenônio | ||

| Outras Fontes Emergentes | ||

| Por Tecnologia | Convencional / Analógico | |

| Pronto para Imagem Digital | ||

| Digital Habilitado por IA | ||

| Lâmpadas de Fenda Confocais / a Laser | ||

| Por Aplicação | Exame de Catarata | |

| Triagem de Glaucoma | ||

| Olho Seco e Meibografia | ||

| Degeneração Macular e Patologia Retiniana | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais e Centros Oftalmológicos Terciários | |

| Clínicas de Oftalmologia | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de lâmpadas de fenda em 2031?

Espera-se que o mercado atinja USD 405,49 milhões até 2031.

Qual modalidade está crescendo mais rapidamente até 2031?

As lâmpadas de fenda portáteis lideram o crescimento com um CAGR de 8,25% até 2031.

Por que as lâmpadas de fenda LED estão substituindo os modelos a halogênio?

Os LEDs reduzem o consumo de energia, eliminam trocas frequentes de lâmpadas e entregam temperatura de cor consistente para um diagnóstico mais confiável.

Como a IA influenciará as decisões de compra de lâmpadas de fenda?

As unidades habilitadas por IA fornecem sinalizações automatizadas de patologias que melhoram a precisão da triagem, tornando-as atraentes apesar do preço mais elevado.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico apresenta a expansão regional mais rápida com um CAGR de 7,51% até 2031, apoiada por grandes volumes de cirurgia de catarata e regulamentações locais favoráveis.

O que limita a adoção de lâmpadas de fenda digitais nos mercados emergentes?

O alto custo inicial e as aprovações regulatórias complexas retardam a adoção onde o reembolso não recompensa os registros de imagem.

Página atualizada pela última vez em: