Tamanho e Participação do Mercado de Luzes Odontológicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.35% CAGR |

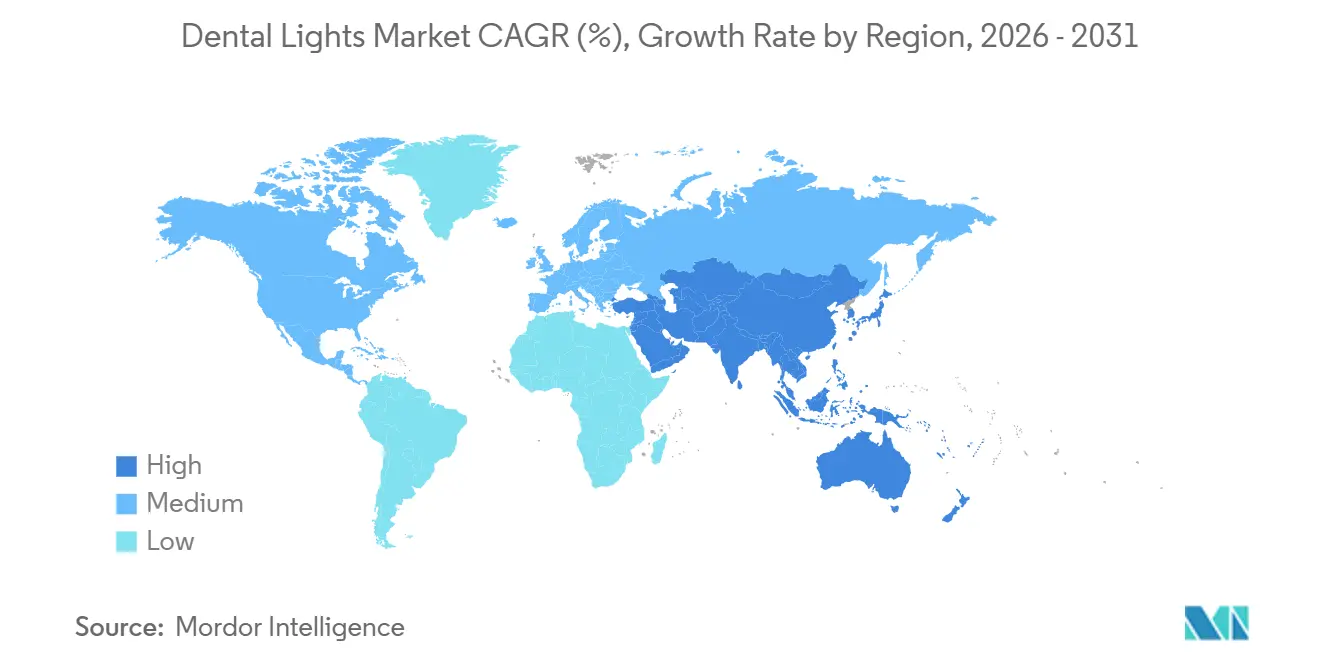

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Luzes Odontológicas por Mordor Intelligence

O tamanho do Mercado de Luzes Odontológicas foi avaliado em USD 1,29 bilhão em 2025 e estima-se que cresça de USD 1,36 bilhão em 2026 para atingir USD 1,85 bilhão até 2031, a um CAGR de 6,35% durante o período de previsão (2026-2031).

Os sistemas LED já dominam os volumes unitários, mas um nicho resiliente de halogênio cresce ainda mais rapidamente porque os dentistas restauradores valorizam o índice de reprodução de cores consistente acima de 95 dessa tecnologia. As luminárias montadas no teto continuam sendo a escolha predominante para consultórios grandes com múltiplas cadeiras, enquanto a demanda por luzes móveis e portáteis se acelera em geografias onde a flexibilidade de infraestrutura importa mais do que a uniformidade da planta baixa. As dinâmicas regionais estão divergindo: a América do Norte mantém sua liderança em receita com base na consolidação das organizações de serviços odontológicos (DSO), enquanto a Ásia-Pacífico registra a expansão unitária mais rápida à medida que o mandato de produção doméstica da China e a nova Comissão Nacional de Odontologia da Índia estimulam a renovação de equipamentos. A intensidade competitiva permanece moderada; as estratégias de integração dos principais fabricantes vinculam a iluminação a unidades de entrega, imagem e plataformas de dados, ajudando-os a defender participação contra especialistas menores que se diferenciam por fidelidade espectral ou portabilidade.

Principais Conclusões do Relatório

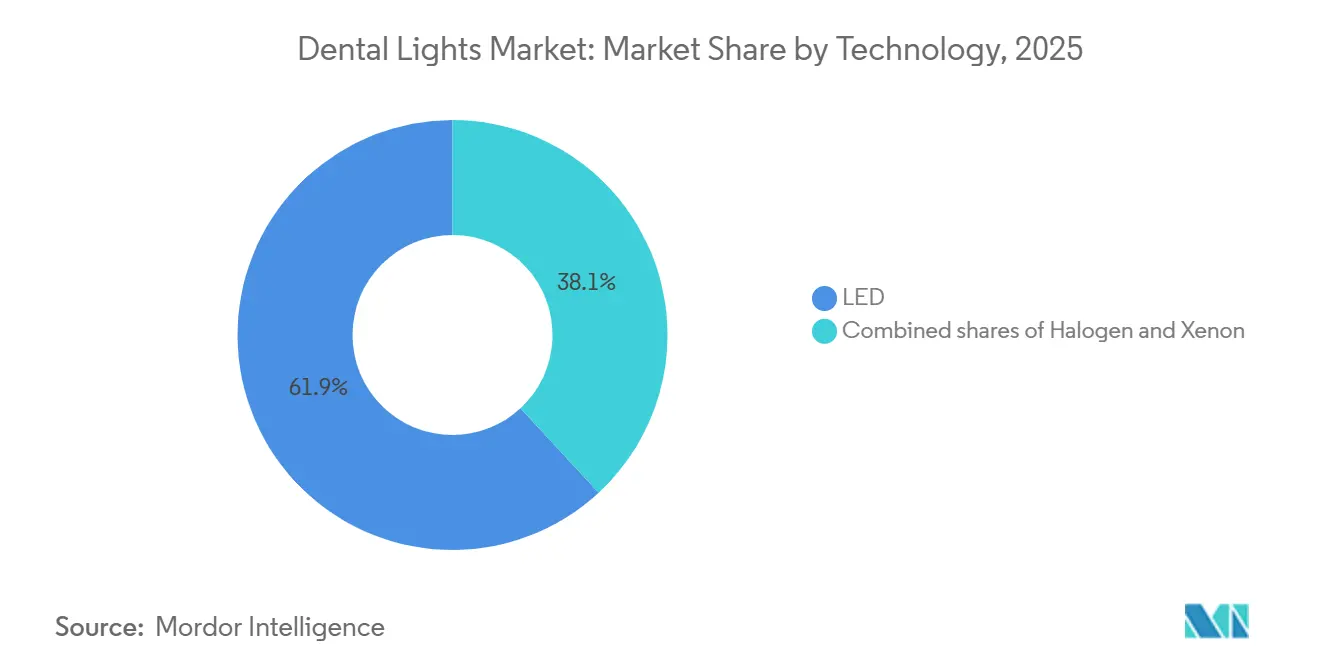

- Por tecnologia, o LED capturou 61,90% da participação do mercado de Luzes Odontológicas em 2025, enquanto o halogênio deve se expandir a um CAGR de 8,10% até 2031.

- Por tipo de montagem, as luzes montadas no teto detinham 48,93% da participação de receita em 2025; as unidades móveis e portáteis devem crescer a um CAGR de 8,04% até 2031.

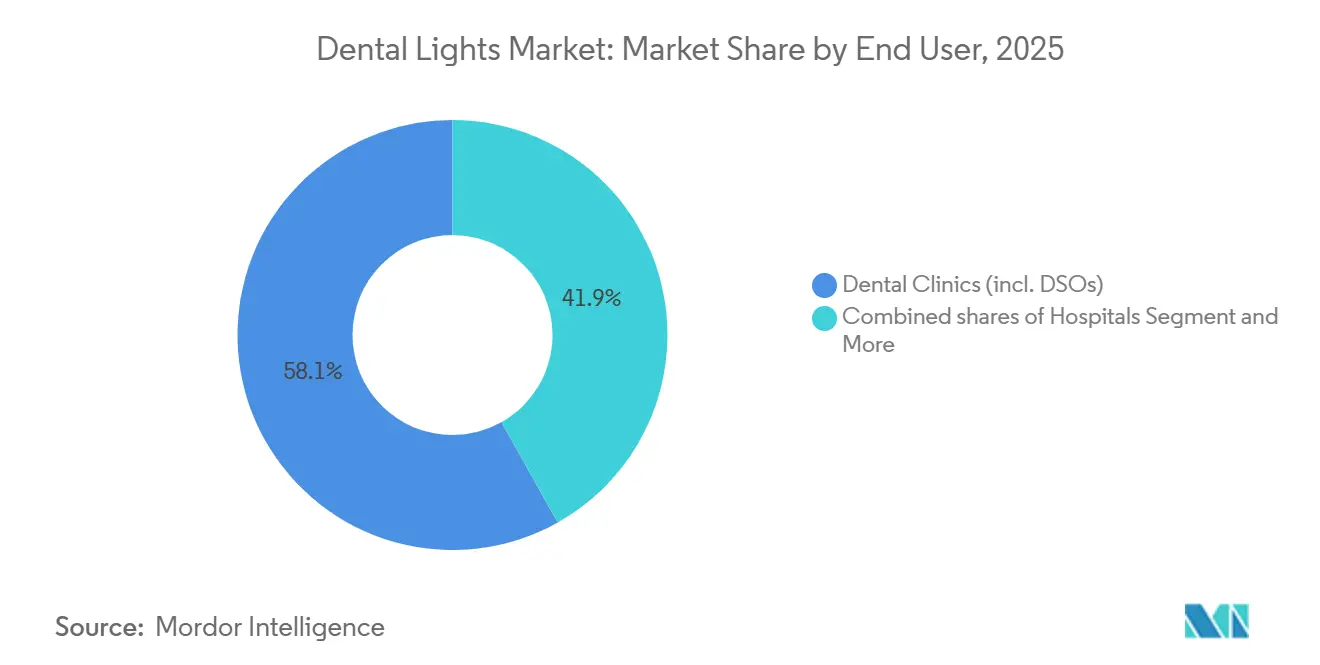

- Por usuário final, as clínicas odontológicas responderam por 58,14% do tamanho do mercado de Luzes Odontológicas em 2025 e estão avançando a um CAGR de 9,67% até 2031.

- Por geografia, a América do Norte comandou 42,10% da participação do tamanho do mercado de Luzes Odontológicas em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 8,13% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Luzes Odontológicas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~) (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para LED por eficiência, longevidade e redução de calor | +1.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Controle de infecções e fluxos de trabalho sem contato | +1.2% | Global, notadamente nas cidades da América do Norte e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Expansão de DSOs e construção de consultórios com múltiplas cadeiras | +1.5% | Núcleo na América do Norte, com expansão para Europa e Austrália | Médio prazo (2-4 anos) |

| Aumento dos volumes de procedimentos cosméticos e restauradores | +1.0% | Global, concentrado em centros urbanos de alta renda | Longo prazo (≥4 anos) |

| Mudanças regulatórias/de ecodesign acelerando retrofits de LED | +0.6% | Europa e América do Norte; emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de imagem digital com temperatura de cor correlacionada (CCT)/índice de reprodução de cores (CRI) ajustáveis | +0.7% | Segmentos premium na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para LED por Eficiência, Longevidade e Redução de Calor

As lâmpadas LED para consultórios reduzem o consumo de energia em até 80% e têm vida útil de 15.000 a 50.000 horas em comparação com as lâmpadas halogênias de 500 a 2.000 horas, eliminando substituições frequentes e o ônus de mão de obra associado. Elas também geram calor radiante mínimo, melhorando o conforto do paciente e permitindo que invólucros selados suportem desinfetantes agressivos. Apesar dessas vantagens, os profissionais que realizam correspondência de cores complexa ainda migram lentamente porque apenas matrizes premium de múltiplos comprimentos de onda atingem CRI 95 ou superior, um parâmetro que o halogênio atinge com facilidade. A Associação Odontológica Americana relatou que as unidades de fotopolimerização LED de múltiplas ondas já representavam uma parcela significativa das unidades em uso clínico, sublinhando o impulso por trás da transição para o estado sólido.

Controle de Infecções e Fluxos de Trabalho sem Contato no Consultório

A pandemia consolidou a ativação sem contato como um novo padrão. Sensores de movimento ou proximidade agora acompanham a maioria das luzes de nível médio e alto, minimizando o risco de contaminação cruzada e satisfazendo protocolos de higiene mais rigorosos nas redes de DSO. Esses recursos se combinam naturalmente com ecossistemas conectados que registram horas de uso e automatizam lembretes de manutenção. Uma questão relacionada à saúde ocupacional emergiu: um estudo de 2026 publicado na Nature constatou que 22,4% dos dentistas apresentam problemas de visão relacionados à exposição prolongada à luz azul, aproximadamente o dobro da taxa de não dentistas. Se os reguladores traduzirem tais descobertas em limites de risco de luz azul mais rigorosos do que o limiar de iluminância atual da ISO 9680:2021, os fornecedores precisarão de atualizações de atenuação adaptativa ou filtragem espectral.

Expansão de DSOs e Construção de Consultórios com Múltiplas Cadeiras

A PDS Health ultrapassou 1.000 consultórios afiliados e a Dentalcorp operava 575 clínicas em 2025, conferindo às DSOs um formidável poder de compra. Sistemas LED padronizados montados no teto com unidades de entrega integradas ajudam essas redes a simplificar treinamento, estoque e contratos de serviço, tornando as DSOs o maior motor de crescimento individual do mercado de Luzes Odontológicas. O modelo está se replicando, embora lentamente, na Europa Ocidental e na Austrália.

Mudanças Regulatórias/de Ecodesign Acelerando Retrofits de LED

O Regulamento de Ecodesign da UE 2019/2020 exige CRI ≥80, limites rígidos de cintilação e consumo em modo de espera ≤0,5 W, enquanto a ISO 9680:2021 exige iluminância mínima de 15.000 lux e CRI/Rf ≥85. Mesmo que as luzes odontológicas integradas a dispositivos médicos gozem de certas isenções, a direção é clara: designs LED eficientes e modulares ganham vantagens de conformidade e reduzem os custos do ciclo de vida [1]ISO, "ISO 9680:2021 Odontologia — Luz operatória," iso.org.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de custo inicial para pequenas clínicas | -0.9% | Global, aguda na Ásia-Pacífico emergente e América Latina | Curto prazo (≤ 2 anos) |

| Ônus de conformidade sob a ISO 9680:2021 e o MDR | -0.5% | Europa e América do Norte; emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Variabilidade no fornecimento de componentes LED/ópticos | -0.4% | Global, concentrada nos centros de fabricação da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Restrições de retrofit em consultórios com teto baixo/legados | -0.3% | Clínicas legadas na América do Norte e Europa; centros urbanos selecionados na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Custo Inicial para Pequenas Clínicas

Os pacotes LED integrados custam entre USD 7.000 e USD 15.000. Embora 80% das clínicas dependam de financiamento, o acesso ao crédito permanece desigual e os pagamentos mensais competem diretamente com os orçamentos de pessoal e consumíveis. As unidades halogênias recondicionadas, portanto, continuam atraentes, especialmente em clínicas que atendem populações de baixa renda ou áreas rurais.

Ônus de Conformidade sob a ISO 9680:2021 e o MDR

Os testes fotométricos completos, de cintilação e de biocompatibilidade podem custar entre USD 50.000 e USD 200.000 por linha de produto. As grandes multinacionais amortizam o investimento em portfólios amplos, mas empresas menores ou recuam para geografias de nicho ou aceitam aquisições. O Regulamento de Dispositivos Médicos da UE aperta ainda mais a vigilância pós-mercado, estimulando fusões e aquisições defensivas para reunir expertise regulatória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Nicho do Halogênio Desafia a Dominância do LED

Os produtos LED comandaram 61,90% da participação do mercado de Luzes Odontológicas em 2025, mas o halogênio registra um CAGR de 8,10%. O halogênio permanece indispensável para clínicas especializadas onde a fidelidade de cores CRI 95 ou superior é inegociável. Os LEDs premium com chips de múltiplos comprimentos de onda estão fechando a lacuna, mas seu prêmio de preço sustenta um cenário de dupla tecnologia. O tamanho do mercado de Luzes Odontológicas para plataformas LED continuará se expandindo, mas uma base de clientes fiel ao halogênio garante demanda paralela pelo menos até 2031.

Os LEDs de segunda geração conquistam a preferência das DSOs devido ao consumo de energia 80% menor e vida útil de 15.000 a 50.000 horas. Os fabricantes reforçam essa vantagem agrupando luzes com módulos de imagem e energia, fidelizando os clientes a ecossistemas proprietários. Enquanto isso, o xenônio permanece periférico, restrito a salas cirúrgicas que priorizam o brilho instantâneo em detrimento da conveniência de manutenção.

Por Tipo de Montagem: Unidades Portáteis Ganham Espaço à Medida que a Flexibilidade Supera a Padronização

As configurações montadas no teto retiveram 48,93% da participação do mercado de Luzes Odontológicas em 2025 devido ao alcance ergonômico e aos pisos sem desordem, mas as unidades móveis e portáteis devem crescer 8,04% ao ano. Clínicas de atendimento rural, missões humanitárias e profissionais de mercados emergentes valorizam mais a operação por bateria e a mobilidade do que a estética arquitetônica. O tamanho do mercado de Luzes Odontológicas contribuído pelas variantes móveis permanece menor do que os sistemas de teto, mas seu crescimento mais rápido sinaliza uma mudança estrutural em direção a modelos de atendimento flexíveis.

As luzes montadas na cadeira ou na unidade atraem clínicas de operador único que buscam sistemas de entrega integrados, enquanto as variantes montadas na parede diminuem à medida que os códigos de construção e as instalações de teto melhoram. O desenvolvimento de produtos reflete essas preferências: os modelos de teto de alta qualidade agora apresentam ativação por sensor e espectros ajustáveis, enquanto as unidades portáteis enfatizam estruturas robustas, baterias de troca rápida e manutenção simplificada.

Por Usuário Final: Clínicas Odontológicas Dominam à Medida que as DSOs Impulsionam a Padronização

As clínicas odontológicas — incluindo as DSOs corporativas — detinham 58,14% do tamanho do mercado de Luzes Odontológicas em 2025 e crescerão a um CAGR de 9,67% até 2031. As grandes redes exploram a escala para obter descontos por volume e padronizar configurações LED em locais com múltiplas cadeiras, reforçando a liderança das montagens no teto. Hospitais e institutos acadêmicos compram menos luzes e as substituem com menos frequência porque os ciclos de orçamento de capital são mais lentos e os obstáculos de aquisição são maiores. Os laboratórios odontológicos estão fora do uso rotineiro de consultório e representam uma participação marginal.

As clínicas privadas independentes ainda predominam na maioria das regiões em desenvolvimento, mas mesmo elas gravitam gradualmente para o LED à medida que as condições de financiamento melhoram, ilustrando como a dinâmica do usuário final amplifica a transição mais ampla para LED no mercado de Luzes Odontológicas.

Análise Geográfica

A América do Norte gerou 42,10% da receita global em 2025, impulsionada pela expansão das DSOs e pela alta densidade de procedimentos cosméticos que exigem iluminação avançada. No entanto, os ciclos de substituição se alongam à medida que os primeiros adotantes atingem a saturação, moderando o crescimento regional abaixo do CAGR global.

A Ásia-Pacífico é a zona de crescimento mais rápido, a 8,13% ao ano. A China determina que a maioria das cadeiras odontológicas seja fabricada localmente até 2026, impulsionando a fabricação doméstica de lâmpadas e parcerias de importação. A Comissão Nacional de Odontologia da Índia de 2026 busca fechar lacunas graves de atendimento — menos de um em cada quatro centros de saúde primários emprega um dentista — elevando assim a demanda por unidades portáteis e kits LED de nível básico. A sociedade envelhecida do Japão e o setor de DSOs em ascensão na Austrália acrescentam camadas de demanda premium, enquanto o Sudeste Asiático adota um perfil misto de valor e premium.

A Europa exibe crescimento moderado sustentado pela conformidade rigorosa. Os países do norte e do oeste atualizam para sistemas LED ajustáveis, enquanto o sul da Europa recorre a LEDs de nível básico e modelos halogênios recondicionados para controlar custos. O Oriente Médio investe em centros de turismo odontológico equipados com luzes de teto de alto CRI, e a África registra compras esporádicas, mas crescentes, de alcance e universitárias. A demanda da América do Sul se concentra no Brasil e na Argentina, onde as oscilações cambiais complicam a acessibilidade das importações, mas as clínicas cosméticas urbanas espelham as preferências globais por LED.

Cenário Competitivo

A-dec, Dentsply Sirona, Planmeca, Midmark e Takara Belmont ancoram um nível superior que agrupa iluminação com cadeiras, imagem e software de rastreamento de ativos. Seus manuais de integração elevam as barreiras de troca e protegem as margens. O lançamento em 2025 pela Planmeca dos modelos Pro50 S, Pro40 e Solanna Vision — cada um em conformidade com ISO e CE — exemplifica a alavancagem da integração vertical. FARO e BPR Swiss competem em precisão espectral; o modelo B75 da FARO oferece CRI 98 com saída ajustável de 2.700 a 5.700 K, visando especialistas em cosméticos que não abrirão mão da fidelidade óptica em favor do bloqueio de ecossistema.

A atividade no segmento portátil é intensa, com empresas de médio porte chinesas e norte-americanas fornecendo kits operados por bateria para programas de alcance e pequenas clínicas. Os encargos regulatórios impulsionam a consolidação: a participação majoritária da Röko AB em 2026 na Lambda S.p.A. reuniu recursos para testes fotométricos e submissões ao MDR. As ofertas centradas em dados emergem como diferenciadoras; o ecossistema conectado da Midmark registra o uso das lâmpadas e integra instrumentos com RFID, sinalizando uma mudança em direção ao gerenciamento de consultório orientado por análise de dados.

Líderes do Setor de Luzes Odontológicas

Dentsply Sirona

A‑dec Inc.

Planmeca Oy

Midmark Corporation

Takara Belmont Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A-dec e Dentsply Sirona integraram o Sistema de Motor Midwest nas cadeiras 500 Pro e 300 Pro da A-dec, unindo iluminação LED, entrega e imagem em uma única plataforma.

- Fevereiro de 2026: A Midmark apresentou um conjunto de consultório conectado que vincula luzes LED, peças de mão com etiquetas RFID e análise em nuvem para gerenciamento de ativos em tempo real.

- Fevereiro de 2026: A DentalEZ introduziu o pacote de cadeira Forest 5400, agrupando uma luz LED de preço acessível com estofamento fabricado nos EUA para clínicas independentes sensíveis ao custo.

Escopo do Relatório Global do Mercado de Luzes Odontológicas

De acordo com o escopo do relatório, as luzes odontológicas, tecnicamente conhecidas como luzes operatórias ou de consultório odontológico, são sistemas de iluminação especializados de alta intensidade projetados para iluminar a cavidade oral do paciente com luz focada, clara e sem sombras. Essas luminárias são essenciais para fornecer aos profissionais a visibilidade necessária para realizar procedimentos complexos, como exames diagnósticos e trabalhos restauradores, ao mesmo tempo em que reduzem a fadiga e o cansaço visual. As luzes operatórias modernas são tipicamente montadas na cadeira odontológica, no teto, na parede ou em um sistema de entrega e apresentam braços articulados e juntas giratórias ajustáveis que permitem um posicionamento preciso.

O mercado de luzes odontológicas é segmentado por tecnologia, tipo de montagem, usuários finais e geografia. Com base na tecnologia, o mercado é segmentado em LED, Halogênio e Xenônio. Com base no tipo de montagem, o mercado é segmentado em montagem no teto, montagem na cadeira/unidade, montagem na parede e móvel/portátil. Por usuários finais, o mercado é segmentado em clínicas odontológicas, hospitais, institutos acadêmicos e de pesquisa e laboratórios odontológicos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| LED |

| Halogênio |

| Xenônio (nicho) |

| Montagem no Teto |

| Montagem na Cadeira/Unidade |

| Montagem na Parede |

| Móvel/Portátil |

| Clínicas Odontológicas e DSOs |

| Hospitais |

| Institutos Acadêmicos e de Pesquisa |

| Laboratórios Odontológicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia (Fonte de Luz) | LED | |

| Halogênio | ||

| Xenônio (nicho) | ||

| Por Tipo de Montagem | Montagem no Teto | |

| Montagem na Cadeira/Unidade | ||

| Montagem na Parede | ||

| Móvel/Portátil | ||

| Por Usuário Final | Clínicas Odontológicas e DSOs | |

| Hospitais | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Laboratórios Odontológicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de Luzes Odontológicas até 2031?

O mercado de Luzes Odontológicas deve atingir USD 1,85 bilhão até 2031.

Com que rapidez o mercado de Luzes Odontológicas deve crescer?

Está previsto para registrar um CAGR de 6,35% entre 2026 e 2031.

Qual segmento de tecnologia está crescendo mais rapidamente na iluminação de consultório?

As luzes halogênias, impulsionadas por especialistas em cosméticos, devem crescer 8,10% ao ano até 2031.

Por que as DSOs são importantes para os fornecedores de equipamentos?

As DSOs consolidam as compras, possibilitando a padronização em larga escala de LED e contratos de serviço plurianuais que aumentam a retenção de fornecedores

Página atualizada pela última vez em: