Tamanho e Participação do Mercado de Óculos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 158.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 225.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.25% CAGR |

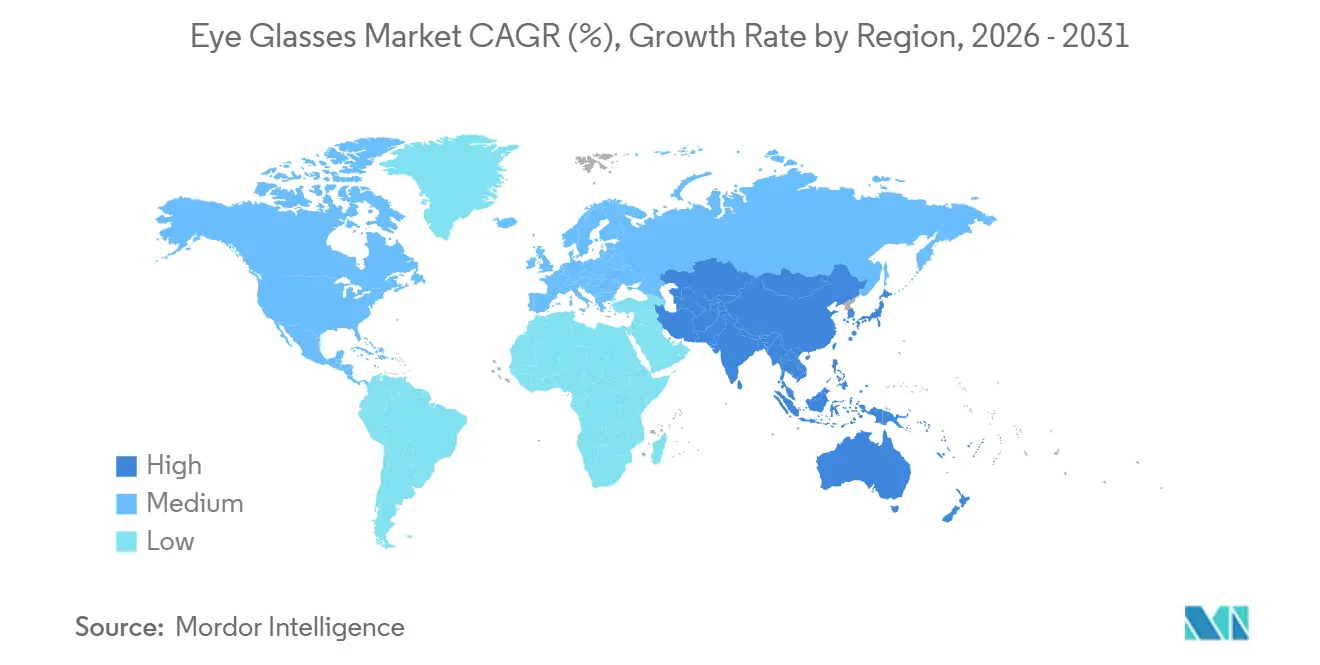

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

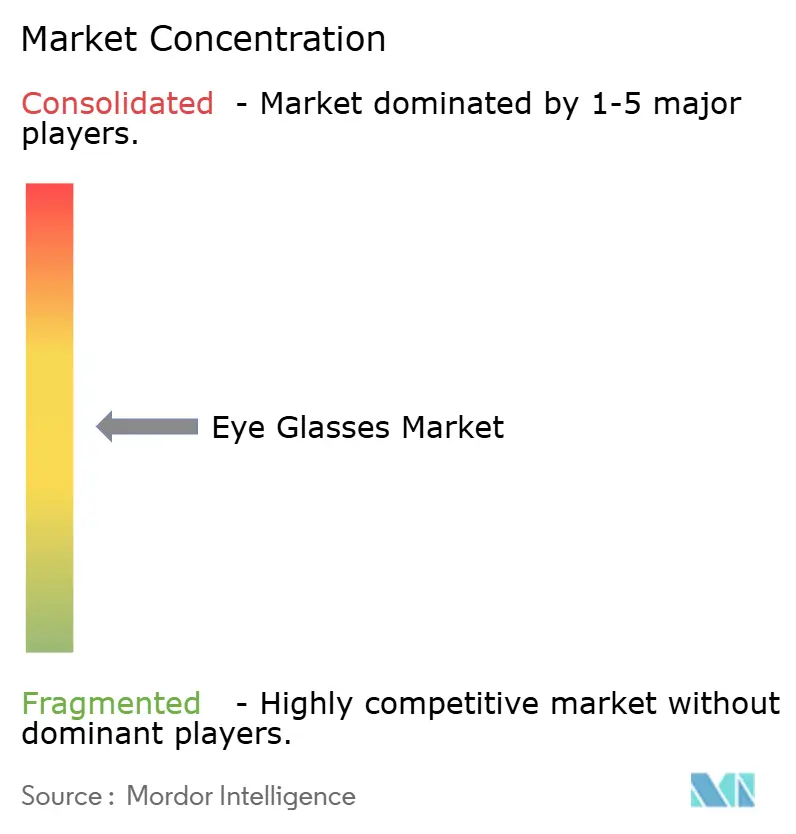

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óculos por Mordor Intelligence

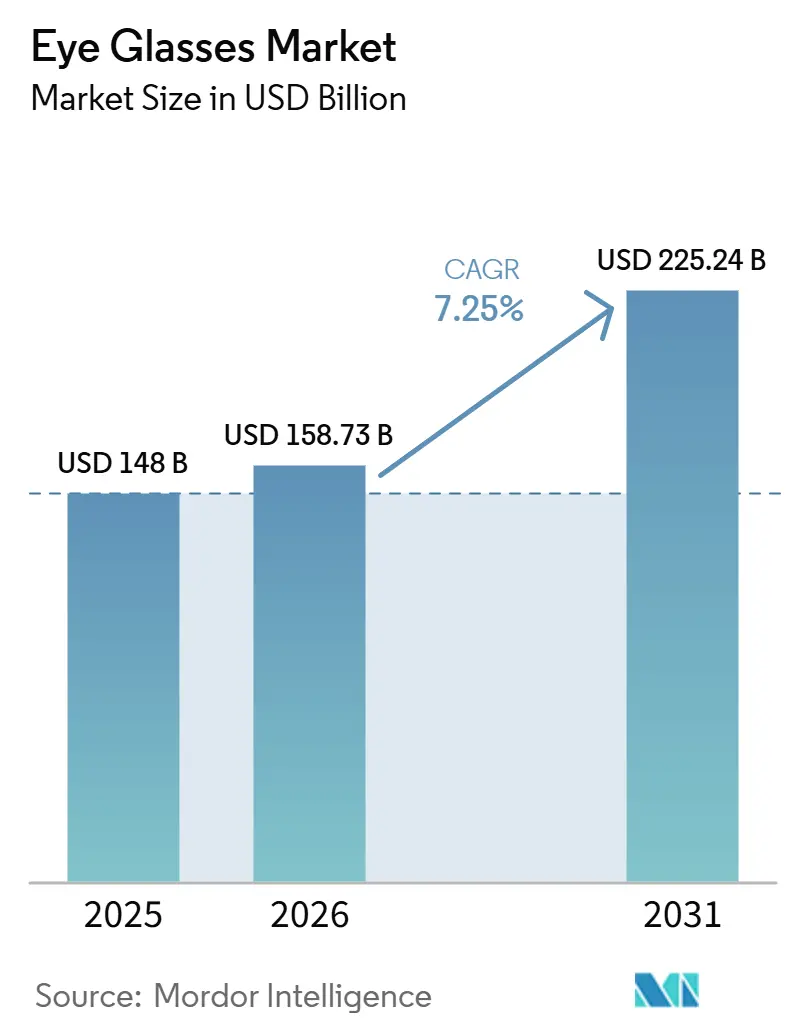

O tamanho do Mercado de Óculos tem projeção de expansão de 148 bilhões de USD em 2025 e 158,73 bilhões de USD em 2026 para 225,24 bilhões de USD até 2031, registrando um CAGR de 7,25% entre 2026 e 2031.

A trajetória de crescimento continua sustentada pelo aumento constante dos distúrbios refrativos, particularmente a miopia, impulsionada pela maior exposição a telas digitais e pelo início mais precoce entre crianças e adolescentes. O mercado de óculos também se beneficia da mudança no comportamento do consumidor, pois os óculos atendem cada vez mais tanto às necessidades médicas quanto às preferências de estilo pessoal, apoiando compras repetidas e preços médios de venda mais elevados. A tecnologia continua a expandir a categoria, com óculos habilitados por Inteligência Artificial (IA) se aproximando do varejo óptico convencional por meio de grandes lançamentos e crescimento nas vendas unitárias. A demanda regional permanece mais forte na América do Norte e está crescendo mais rapidamente na Ásia-Pacífico, onde a premiumização em mercados maduros e o significativo ônus da miopia no Leste Asiático continuam a moldar as perspectivas de longo prazo do mercado.

Principais Conclusões do Relatório

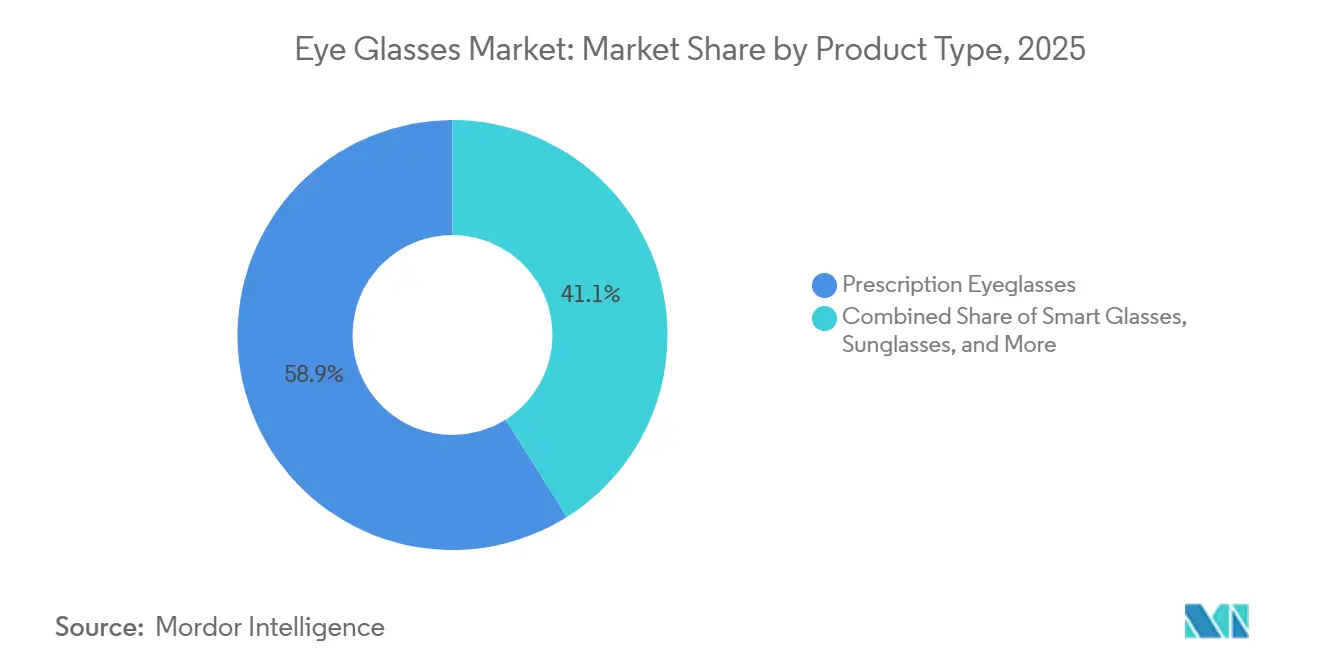

- Por tipo de produto, os óculos de grau detinham 58,94% do tamanho do mercado de óculos em 2025, enquanto os óculos inteligentes têm previsão de expansão a um CAGR de 10,20% até 2031.

- Por material de armação, as armações de plástico representavam 39,45% do mercado em 2025, enquanto o titânio tem projeção de crescimento a um CAGR de 9,67% até 2031.

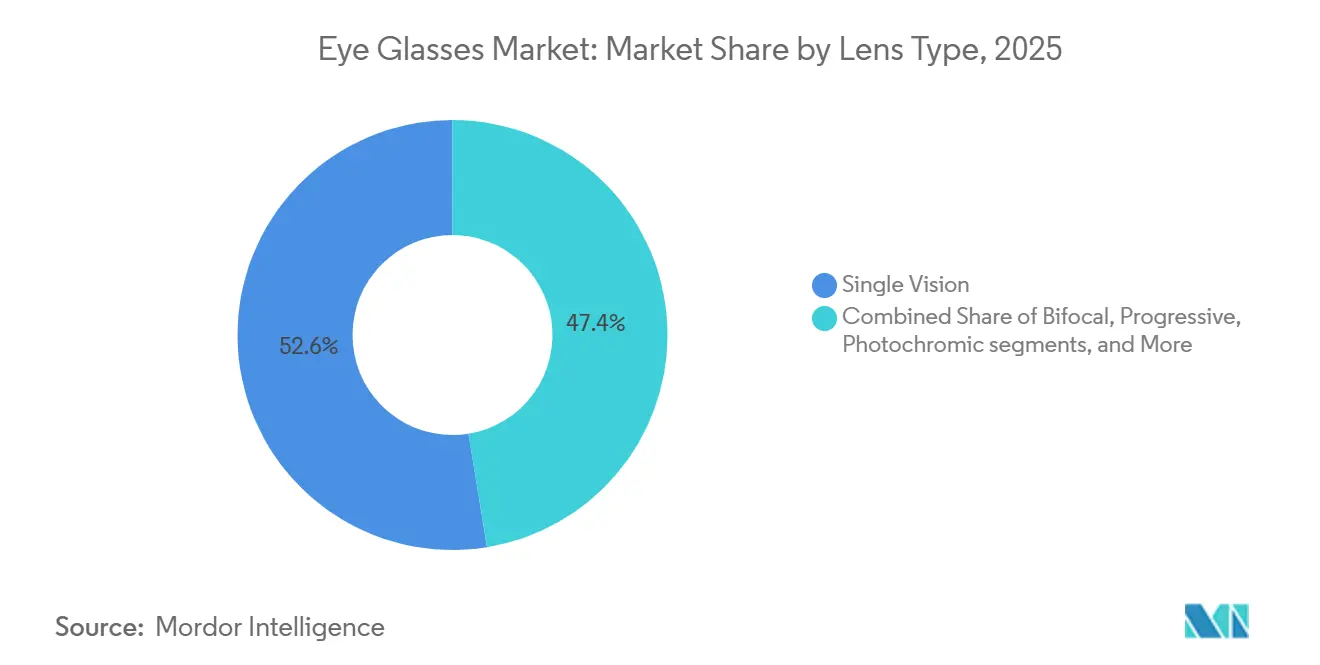

- Por tipo de lente, as lentes de visão simples representavam 52,56% do tamanho do mercado de óculos em 2025, enquanto as lentes fotocromáticas têm expectativa de avançar a um CAGR de 8,45% até 2031.

- Por canal de distribuição, as óticas detinham 44,35% da participação do mercado de óculos em 2025, enquanto o comércio eletrônico tem previsão de crescimento a um CAGR de 10,35% até 2031.

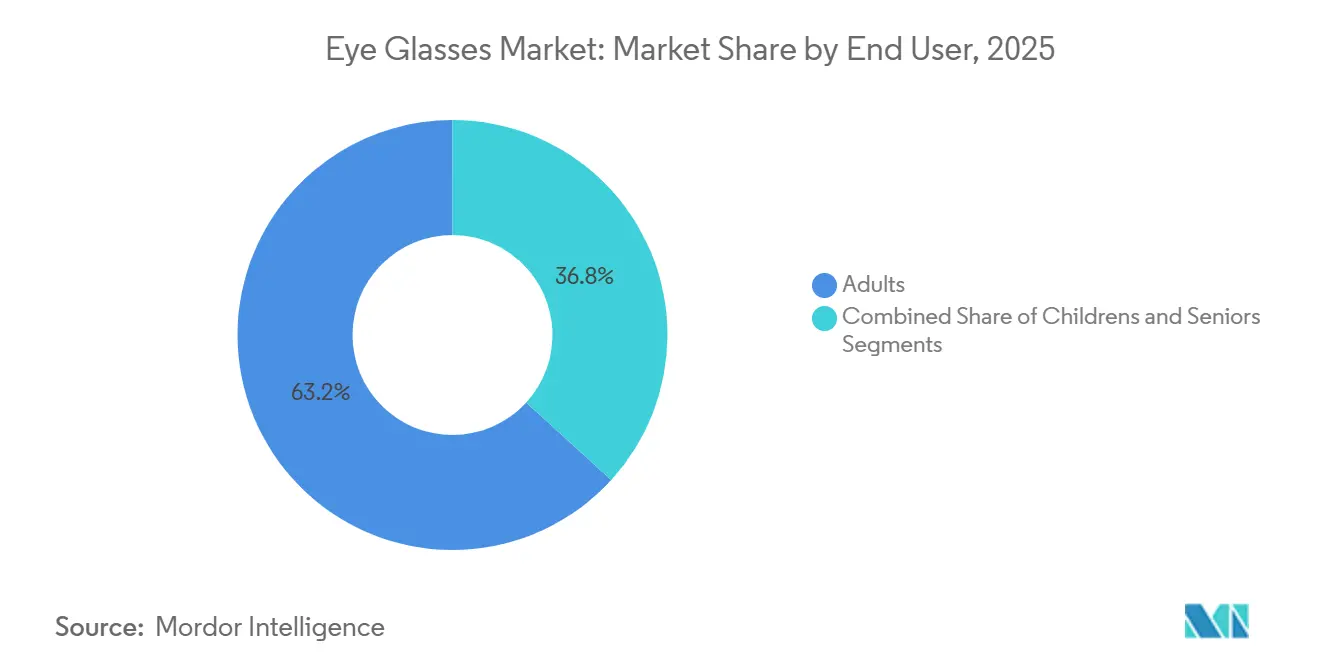

- Por usuário final, os adultos representavam 63,22% do mercado em 2025, enquanto as crianças têm projeção de crescimento a um CAGR de 9,65% até 2031.

- Por geografia, a América do Norte detinha 41,30% da participação do mercado de óculos em 2025, enquanto a Ásia-Pacífico tem expectativa de expansão a um CAGR de 11,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Óculos

Análise de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento do ônus da miopia, presbiopia e fadiga ocular digital | +3.2% | Global | Curto prazo (≤ 2 anos) |

| Crescimento da premiumização e ciclos de substituição de armações orientados pela moda | +1.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão do varejo óptico omnicanal e experimentação virtual online | +1.2% | Global, com maior impulso na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Convergência de óculos inteligentes com funções de realidade aumentada, áudio e saúde | +0.9% | América do Norte, Europa e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento da adoção do manejo da miopia em crianças e jovens adultos | +0.8% | Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento dos benefícios de visão financiados por empregadores e seguradoras em mercados maduros | +0.6% | América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Ônus da Miopia, Presbiopia e Fadiga Ocular Digital

A base clínica do mercado de óculos continua a se fortalecer à medida que a tensão visual aumenta entre grupos etários mais jovens e mais velhos. Um estudo de 2025 publicado no BMC Pediatrics relatou prevalência global de miopia de 31,4% entre crianças que usam smartphones e 35,4% entre crianças que usam televisão e jogos de computador.[1]A. Ha et al., "Tempo de Tela Digital e Miopia: Uma Revisão Sistemática e Meta-Análise Dose-Resposta," JAMA Network Open, jamanetwork.com Uma meta-análise separada de 2025 constatou que o tempo de tela em dispositivos inteligentes estava associado a um aumento de 26% nas chances de miopia, reforçando a ligação entre hábitos digitais e demanda por prescrições.[2]B. Holden et al., "Prevalência Global, Tendência e Projeção da Miopia em Crianças e Adolescentes de 1990 a 2050," British Journal of Ophthalmology, bmj.com O Instituto Internacional de Miopia observou em seu resumo de 2025 que a redução do tempo de tela isoladamente e a atividade ao ar livre isoladamente não controlam adequadamente o alongamento axial, apoiando as lentes especiais para óculos como ferramenta de manejo a longo prazo.[3]The Vision Council, "O Setor Óptico dos EUA Atinge 69,5 Bilhões de USD Apesar dos Declínios no Volume de Produtos e Exames de Vista," The Vision Council, thevisioncouncil.org O portfólio de manejo da miopia da EssilorLuxottica cresceu 22% mundialmente em 2025, indicando maior demanda por lentes premium no mercado de óculos.

Crescimento da Premiumização e Ciclos de Substituição de Armações Orientados pela Moda

O mercado de óculos está indo além da correção visual, pois as compras refletem cada vez mais preferências de estilo, afinidade com marcas e disposição para possuir mais de um par. A Safilo relatou demanda resiliente por armações de grau em diversas geografias em 2025, enquanto armações esportivas, contemporâneas e de estilo de vida entregaram crescimento orgânico de 2,6%, excluindo o efeito de desconsolidação da Lenti. A premiumização aumenta a frequência de substituição e o preço médio de venda, particularmente na América do Norte e na Europa, onde armações de marca carregam maior valor de estilo de vida. Compradores de óculos de grau em mercados maduros tratam cada vez mais as armações como acessórios vestíveis, apoiando compras de segundo e terceiro par no mesmo ano. Esse comportamento ajuda a estabilizar a receita mesmo quando o crescimento unitário desacelera, à medida que os consumidores optam por materiais, marcas, revestimentos e características de design superiores.

Expansão do Varejo Óptico Omnicanal e Experimentação Virtual Online

A estrutura do varejo está remodelando a captação de demanda no mercado de óculos, embora o atendimento em loja permaneça central para exames de vista, ajuste e validação de prescrições. A Warby Parker adicionou 47 novas lojas líquidas em 2025, atingiu 876 milhões de USD em receita e lançou um assistente de compras baseado em inteligência artificial que funciona com suas ferramentas de experimentação virtual. A KITS Eyecare ultrapassou 200 milhões de CAD, equivalente a 148 milhões de USD, em receita de 2025 e superou 1 milhão de clientes ativos em dois anos, apoiada por sua experiência de ajuste digital baseada em OpticianAI e produção de lentes verticalmente integrada. Essas ferramentas digitais reduzem o atrito na navegação e na recompra, mantendo o ajuste profissional relevante para prescrições mais complexas. Modelos omnicanal mais robustos também melhoram a captura de dados sobre ajuste, seleção de estilo e comportamento de recompra, apoiando esforços de retenção direcionados.

Convergência de Óculos Inteligentes com Funções de Realidade Aumentada, Áudio e Saúde

A funcionalidade inteligente está expandindo o papel dos óculos e criando uma nova camada de crescimento no mercado de óculos, em vez de substituir a demanda tradicional por óculos de grau. A EssilorLuxottica relatou que vendeu mais de 7 milhões de unidades de óculos com inteligência artificial em 2025, enquanto a linha Ray-Ban Meta gerou receita que mais que triplicou em relação ao ano anterior. Em junho de 2026, a EssilorLuxottica e a Meta lançaram a coleção Meta Glasses a partir de 299 USD, com três estilos compatíveis com prescrição voltados para uma base de consumidores mais ampla. A categoria ainda está em estágio inicial, mas o preço e a abordagem de design com foco óptico indicam um público endereçável mais amplo do que os lançamentos anteriores de óculos inteligentes. A conformidade com a privacidade permanece importante para dispositivos com câmeras, sensores ou funções de monitoramento de saúde e moldará como o mercado de óculos se desenvolve em ambientes de consumo regulamentados.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alta prevalência de substituição por lentes de contato e cirurgia refrativa | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Armações falsificadas e de mercado paralelo corroendo a precificação premium | -0.8% | Ásia-Pacífico, Oriente Médio e África e América do Sul | Curto prazo (≤ 2 anos) |

| Dependência de distribuição por ópticos qualificados e infraestrutura de ajuste | -0.5% | África Subsaariana, Ásia do Sul e América do Sul | Médio prazo (2-4 anos) |

| Migração do consumidor para produtos mais baratos durante desacelerações nos gastos discricionários | -0.7% | América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Prevalência de Substituição por Lentes de Contato e Cirurgia Refrativa

O mercado de óculos continua a enfrentar concorrência direta de lentes de contato e procedimentos corretivos a laser na mesma base de pacientes adultos. O LASIK, o SMILE e procedimentos cirúrgicos relacionados podem limitar a demanda por armações entre consumidores em idade ativa que preferem uma intervenção única ao uso contínuo de óculos. Essa pressão permanece mais visível em mercados maduros, onde níveis de renda mais elevados e melhor acesso a procedimentos eletivos apoiam uma mudança em relação ao uso rotineiro de óculos. No entanto, essa restrição não afeta o mercado de óculos de forma uniforme, pois a cirurgia não é adequada para todos os pacientes e não pode atender a todos os casos de uso que requerem suporte visual contínuo. As crianças fornecem um amortecedor significativo porque o manejo da miopia ainda depende fortemente do tratamento com óculos, e os menores geralmente não se qualificam para cirurgia refrativa. Essa tendência mantém um pipeline de prescrições duradouro para o mercado de óculos, desde o diagnóstico precoce até a idade adulta.

Armações Falsificadas e de Mercado Paralelo Corroendo a Precificação Premium

Produtos falsificados e distribuição não autorizada continuam a enfraquecer a disciplina de preços em partes do mercado de óculos, especialmente onde a fiscalização online permanece inconsistente. Uma investigação de junho de 2025 citada pela Associação de Optometristas relatou que óculos de sol adquiridos por meio de grandes plataformas online falharam nos testes de segurança UV e não tinham as marcações de conformidade exigidas, como os rótulos CE ou UKCA. O problema vai além das preocupações de segurança, pois as vendas no mercado paralelo também redefinem as expectativas de preço dos consumidores e reduzem o valor percebido dos canais de varejo autorizados. Como resultado, as marcas premium no mercado de óculos enfrentam pressão para defender os preços enquanto protegem a confiança na marca e a legitimidade do produto. O problema permanece mais agudo em mercados sensíveis ao preço, onde o comércio digital transfronteiriço facilita a movimentação de estoque não autorizado. Até que a supervisão das plataformas se torne mais consistente, a distribuição falsificada e de mercado paralelo continuará sendo um obstáculo recorrente para a realização de preços premium no mercado de óculos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Óculos de Grau Ancoram a Receita, Óculos Inteligentes Elevam o Teto de Crescimento

Espera-se que os óculos de grau liderem o mercado de óculos com uma participação de 58,94% em 2025, refletindo a escala e a persistência dos erros refrativos globais. O segmento permanece a âncora de receita, pois o uso corretivo é medicamente necessário, enquanto as compras repetidas são impulsionadas por prescrições atualizadas, desgaste das armações e necessidades visuais em evolução. Os óculos de leitura continuam a se beneficiar do aumento da presbiopia entre populações envelhecidas na América do Norte, Europa e Leste Asiático. Óculos de sol e óculos de segurança ou esportivos adicionam demanda em aplicações de estilo de vida e ocupacionais, enquanto os óculos de grau apoiam compras subsequentes em armações de sol, proteção e desempenho.

Os óculos inteligentes têm projeção de crescimento a uma taxa de crescimento anual composta (CAGR) de 10,20% de 2026 a 2031, tornando-os a categoria de produto de crescimento mais rápido no mercado de óculos. A categoria está transformando os óculos de um produto corretivo em uma plataforma conectada, especialmente à medida que a compatibilidade com prescrições remove uma barreira de adoção fundamental. O lançamento do Meta Glasses em junho de 2026 a 299 USD em três estilos compatíveis com prescrição sinaliza uma mudança em direção ao uso cotidiano, em vez de um posicionamento de nicho tecnológico. A venda de mais de 7 milhões de unidades de óculos com IA pela EssilorLuxottica em 2025 mostra que a demanda por óculos inteligentes está se expandindo entre as regiões, enquanto os óculos de segurança e esportivos permanecem relevantes por meio de casos de uso no local de trabalho e ao ar livre.

Por Material de Armação: Plástico Mantém a Base, Titânio Ganha em Valor

Espera-se que as armações de plástico representem 39,45% do mercado de óculos em 2025, apoiadas pela acessibilidade, amplas opções de estilo e forte disponibilidade em formatos de varejo de massa e de nível médio. O acetato continua a atrair consumidores focados em moda em mercados maduros, enquanto os formatos de plástico mais leves permanecem populares em compras sensíveis ao preço e orientadas para a família. O segmento se beneficia da flexibilidade entre faixas etárias, graduações de prescrição e preferências de design. O plástico permanece importante por equilibrar a eficiência de fabricação com uma ampla variedade de produtos para necessidades clínicas e de estilo de vida.

O titânio tem expectativa de expansão a um CAGR de 9,67% até 2031, tornando-o o segmento de material de crescimento mais rápido no mercado de óculos. A demanda está crescendo à medida que os compradores da categoria premium priorizam baixo peso, durabilidade, resistência à corrosão e propriedades hipoalergênicas. O titânio também suporta preços realizados mais elevados, ajudando as marcas ópticas premium a melhorar a receita por armação em vez de depender apenas do giro unitário. As armações de metal permanecem relevantes para ajuste preciso e rigidez estrutural, enquanto o bio-acetato está ganhando espaço em coleções premium à medida que a sustentabilidade se torna mais visível nas decisões de compra.

Por Tipo de Lente: Visão Simples Domina a Base, Fotocromáticas Impulsionam a Demanda por Atualização

Espera-se que as lentes de visão simples detenham 52,56% do mercado em 2025, mantendo-as centrais no mercado de óculos porque se alinham com o padrão global dominante de correção da miopia. Sua escala é apoiada pelo início precoce da miopia em crianças e adolescentes, o que cria um grande e recorrente pool de prescrições. Um estudo de 2025 no British Journal of Ophthalmology projetou que a prevalência de miopia na infância e adolescência superará 39,80% até 2050, representando mais de 740 milhões de casos globalmente. As lentes progressivas permanecem importantes para usuários mais velhos com presbiopia, enquanto as bifocais continuam a perder terreno em mercados que favorecem óptica sem emendas e estética mais limpa.

As lentes fotocromáticas têm projeção de crescimento a um CAGR de 8,45% de 2026 a 2031, tornando-as a categoria de lente de crescimento mais rápido no mercado de óculos. Seu valor prático reside em permitir que os usuários se movam entre ambientes internos e externos sem carregar um par separado de óculos de sol com grau. Em abril de 2026, a HOYA lançou suas lentes Sensity 3 de terceira geração com velocidade de retorno à transparência 25% mais rápida e melhor estabilidade de cor, abordando uma preocupação de longa data dos usuários. O ZEISS PhotoFusion X também enfatizou um clareamento mais rápido e material BlueGuard integrado que bloqueia até 50% da luz azul potencialmente prejudicial em ambientes internos, apoiando a adoção de lentes premium.

Por Canal de Distribuição: Óticas Lideram o Presente, o Comércio Eletrônico Remodela o Acesso

Espera-se que as óticas detenham 44,35% do mercado de óculos em 2025, apoiadas pela importância contínua dos exames profissionais, ajuste de armações e validação de prescrições. O Vision Council relatou que o setor óptico dos Estados Unidos (EUA) atingiu 69,5 bilhões de USD em 2025, com os exames em loja permanecendo a rota preferida para a maioria das compras de armações e lentes com prescrição. Isso mantém o canal de loja central, especialmente para necessidades multifocais, revestimentos premium e consultas de maior valor. As redes de varejo e os canais de cuidados oculares vinculados a hospitais também se beneficiam da confiança, dos serviços agrupados e dos relacionamentos com clientes recorrentes construídos em torno de exames anuais.

O comércio eletrônico tem projeção de avançar a um CAGR de 10,35% até 2031, tornando-o o canal de crescimento mais rápido no mercado de óculos. O crescimento está sendo impulsionado por ferramentas de ajuste digital, processamento de prescrições e jornadas de recompra simplificadas, e não apenas pelo preço. O uso de suporte de compras baseado em inteligência artificial (IA) pela Warby Parker e a plataforma OpticianAI da KITS Eyecare mostram como os sistemas digitais estão abordando problemas de ajuste e seleção que anteriormente limitavam a adoção de óculos online. O mercado está se movendo em direção a um modelo omnicanal, onde as ferramentas digitais melhoram a descoberta e a conversão de recompra, enquanto os pontos físicos gerenciam exames, ajustes e prescrições complexas.

Por Usuário Final: Adultos Detêm a Maior Base, Crianças Mostram o Maior Impulso

Espera-se que os adultos representem 63,22% do mercado de óculos em 2025, apoiados pelas necessidades contínuas de correção entre populações em idade ativa e mais velhas. Miopia, astigmatismo e presbiopia criam um pool de demanda estável que apoia ciclos regulares de substituição e atualizações de lentes em camadas. Em mercados maduros, os benefícios de visão apoiados por empregadores e seguradoras aumentam a frequência de compra ao reduzir os custos diretos e manter os exames anuais como parte do cuidado de rotina. O Programa de Seguro Odontológico e de Visão para Funcionários Federais dos EUA e outros planos de visão privados apoiam essa estrutura por meio de subsídios para armações e lentes vinculados ao cuidado de rotina.

As crianças têm projeção de registrar um CAGR de 9,65% de 2026 a 2031, tornando-as o grupo de usuários finais de crescimento mais rápido no mercado de óculos. O crescimento é impulsionado pela mudança da correção básica para o manejo estruturado da miopia em óculos pediátricos. Um ensaio clínico randomizado de 2025 no JAMA Ophthalmology constatou que a atropina a 0,04% foi mais eficaz do que a ortoceratologia isolada para o controle da miopia em crianças de 8 a 15 anos, apoiando estratégias mais amplas de co-manejo em cuidados pediátricos. A linha MiYOSMART da HOYA e a lente Stellest da EssilorLuxottica ganharam impulso em 2025, indicando maior aceitação comercial de soluções pediátricas especializadas baseadas em óculos.

Análise Geográfica

Espera-se que a América do Norte detenha 41,30% do mercado de óculos em 2025, tornando-a a maior contribuinte regional por valor. Os elevados gastos per capita, as estruturas de reembolso estabelecidas e a forte adoção de lentes premium, revestimentos e armações de marca apoiam a liderança da região. O Vision Council projeta que o setor óptico dos EUA atingirá 69,5 bilhões de USD em 2025, mesmo com a queda nos volumes de produtos e nos exames de vista, indicando uma precificação mais forte e um mix de produtos mais rico. A Warby Parker planeja adicionar 47 lojas em 2025 e mais 50 em 2026, refletindo confiança contínua em modelos integrados de varejo e clínica. Esses fatores fortalecem o papel da América do Norte na adoção de produtos premium e na comercialização antecipada de óculos conectados.

A Europa permanece o segundo maior bloco regional no mercado de óculos, apoiada por redes de ópticos independentes, uma forte cultura de armações premium e consolidação contínua do varejo. A Fielmann espera resultados recordes para o ano fiscal de 2025 e orientou para vendas de 2,55 bilhões a 2,60 bilhões de EUR no ano fiscal de 2026, apoiadas pelo planejado lançamento de refração automatizada habilitada por IA em 300 lojas europeias e 70 novas aberturas de lojas em 2026. A Itália continua a ter importância estratégica por meio da base de fabricação de Belluno, que apoia grande parte da cadeia de suprimentos de armações premium para os principais grupos de óculos. A Europa também desempenha um papel importante nos lançamentos de óculos inteligentes, pois o lançamento do Meta Glasses em junho de 2026 deve incluir o Reino Unido, a França, a Itália, a Alemanha e a Espanha. Esses fatores mantêm a região central para o design premium, a qualidade de fabricação e a captura de valor de marca no mercado de óculos.

A Ásia-Pacífico tem previsão de registrar uma taxa de crescimento anual composta de 11,56% até 2031, tornando-a a região de crescimento mais rápido no mercado de óculos. A região tem o maior ônus de miopia do mundo, e o escritório do Pacífico Ocidental da Organização Mundial da Saúde descreveu a miopia como atingindo níveis epidêmicos, com prevalência próxima a 50% entre adolescentes na China e em Singapura e até 80% entre jovens adultos em partes do Leste Asiático. Essa tendência cria uma base de correção estruturalmente forte, especialmente entre populações em idade escolar e jovens adultos que entram em ciclos de prescrição de longo prazo mais cedo do que em muitas outras regiões. A Índia permanece um importante bolsão de crescimento, pois o varejo óptico organizado continua a se expandir enquanto a renda disponível e as necessidades de correção não atendidas aumentam.

Cenário Competitivo

O mercado de óculos é moderadamente consolidado no topo, com a EssilorLuxottica detendo a posição de liderança mais clara em lentes, armações e alcance no varejo. Marcas como Ray-Ban e Oakley, juntamente com canais diretos ao consumidor como LensCrafters e Sunglass Hut, fortalecem a escala da empresa. A venda relatada de mais de 7 milhões de unidades de óculos com inteligência artificial (IA) em 2025 também mostra como ela está usando os óculos conectados para se expandir além das categorias ópticas tradicionais. Isso confere à EssilorLuxottica uma posição estratégica mais ampla no mercado de óculos do que as empresas focadas apenas em armações licenciadas ou varejo regional.

A concorrência permanece diversificada porque as empresas controlam diferentes partes do mercado de óculos. A Safilo e a Marcolin competem fortemente em portfólios de armações de marca e licenciadas, enquanto a Fielmann e a Specsavers mantêm posições fortes na execução do varejo europeu e no acesso ao cliente. Desafiantes com foco digital como Warby Parker, Zenni Optical e Lenskart continuam a pressionar os modelos operacionais tradicionais ao simplificar as compras de prescrições padrão e reduzir algumas camadas tradicionais de margem. A aquisição do SPY+ e da Serengeti pela Safilo da Bollé Brands por 24,6 milhões de USD em julho de 2026 deve fortalecer seu portfólio de marcas próprias e adicionar 39 milhões de USD em receita combinada de 2025.

A tecnologia e a óptica estão se tornando mais estreitamente ligadas, aumentando o valor estratégico das empresas que combinam credibilidade clínica com inovação de produtos. A HOYA e a ZEISS continuam a avançar nas atualizações de lentes premium por meio de melhor desempenho fotocromático, adaptação mais rápida e melhor gestão da luz azul. A Warby Parker está investindo em compras habilitadas por IA e em uma base de lojas maior, enquanto os líderes estabelecidos estão usando parcerias de óculos inteligentes para fortalecer sua relevância entre consumidores mais jovens e mais engajados digitalmente. As barreiras de entrada no mercado de óculos permanecem significativas onde a qualidade da prescrição, o desempenho das lentes, a conformidade óptica e o ajuste físico são críticos.

Líderes do Setor de Óculos

EssilorLuxottica

Carl Zeiss AG

Fielmann Group AG

Hoya Corporation

NIDEK CO., LTD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Safilo Group adquiriu a SPY+ e a Serengeti da Bollé Brands por 24,6 milhões de USD, adicionando 39 milhões de USD em receita combinada de 2025 e fortalecendo seu portfólio de óculos esportivos e ao ar livre.

- Junho de 2026: A EssilorLuxottica e a Meta lançaram a coleção Meta Glasses, com preço a partir de 299 USD, com três estilos compatíveis com prescrição em sete mercados-chave.

- Junho de 2026: A Carl Zeiss AG anunciou a aquisição planejada da EDY OPTIC, um importante distribuidor de lentes ópticas e dispositivos médicos na Romênia, com conclusão prevista para o terceiro trimestre de 2026.

- Março de 2026: A EssilorLuxottica e a Meta expandiram seu portfólio de óculos com IA com o Ray-Ban Meta Optics e planejaram lançamentos no Japão, Coreia do Sul, Singapura, Chile, Peru e Colômbia.

Escopo do Relatório do Mercado Global de Óculos

De acordo com o escopo do relatório, os óculos, também conhecidos como óculos de grau ou armações, são ferramentas de correção e proteção visual. Consistem em uma armação que sustenta duas peças de lentes de vidro ou plástico especialmente moldadas. Eles repousam na ponte do nariz e se encaixam sobre as orelhas, curvando os raios de luz para ajudar os olhos a focar corretamente.

O mercado de óculos é segmentado por tipo de produto, material de armação, tipo de lente, canal de distribuição, usuário final e geografia. Por tipo de produto, o mercado inclui óculos de grau, óculos de leitura, óculos de sol, óculos inteligentes e óculos de segurança e esportivos. Por material de armação, o mercado é segmentado em plástico, metal, acetato, titânio e outros materiais de armação. Por tipo de lente, o mercado é categorizado em visão simples, bifocal, progressivo, fotocromático, polarizado e outros tipos de lente. Por canal de distribuição, o mercado é segmentado em óticas, redes de varejo, comércio eletrônico, hospitais e clínicas de cuidados oculares e outros canais de distribuição. Por usuário final, o mercado é segmentado em adultos, crianças e idosos. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Óculos de Grau |

| Óculos de Leitura |

| Óculos de Sol |

| Óculos Inteligentes |

| Óculos de Segurança e Esportivos |

| Plástico |

| Metal |

| Acetato |

| Titânio |

| Outros Materiais de Armação |

| Visão Simples |

| Bifocal |

| Progressivo |

| Fotocromático |

| Polarizado |

| Outros |

| Óticas |

| Redes de Varejo |

| Comércio Eletrônico |

| Hospitais e Clínicas de Cuidados Oculares |

| Outros |

| Adultos |

| Crianças |

| Idosos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Óculos de Grau | |

| Óculos de Leitura | ||

| Óculos de Sol | ||

| Óculos Inteligentes | ||

| Óculos de Segurança e Esportivos | ||

| Por Material de Armação | Plástico | |

| Metal | ||

| Acetato | ||

| Titânio | ||

| Outros Materiais de Armação | ||

| Por Tipo de Lente | Visão Simples | |

| Bifocal | ||

| Progressivo | ||

| Fotocromático | ||

| Polarizado | ||

| Outros | ||

| Por Canal de Distribuição | Óticas | |

| Redes de Varejo | ||

| Comércio Eletrônico | ||

| Hospitais e Clínicas de Cuidados Oculares | ||

| Outros | ||

| Por Usuário Final | Adultos | |

| Crianças | ||

| Idosos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Óculos?

O tamanho do mercado de óculos é de 158,73 bilhões de USD em 2026 e tem projeção de atingir 225,24 bilhões de USD até 2031 a um CAGR de 7,20%.

Qual segmento de produto lidera a demanda por óculos?

Os óculos de grau lideram a categoria com 58,94% de participação em 2025 porque o uso corretivo permanece medicamente necessário e recorrente.

Qual parte dos óculos está crescendo mais rapidamente?

Os óculos inteligentes são o tipo de produto de crescimento mais rápido, com um CAGR projetado de 10,20% de 2026 a 2031, à medida que a IA e a compatibilidade com prescrições melhoram a adoção.

Por que os óculos infantis estão se tornando mais importantes?

As crianças são o grupo de usuários finais de crescimento mais rápido, a um CAGR de 9,65%, principalmente porque o manejo da miopia agora envolve uso de óculos mais prolongado e especializado.

Qual canal de vendas está mudando mais rapidamente?

O comércio eletrônico tem previsão de crescimento a um CAGR de 10,35%, apoiado por ferramentas de ajuste assistidas por IA, experimentação virtual e compras repetidas mais fáceis.

Qual região é mais importante para o crescimento futuro?

A América do Norte permanece a maior região com 41,30% de participação em 2025, mas a Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 11,56% devido ao seu elevado ônus de miopia.

Página atualizada pela última vez em: