Tamanho e Participação do Mercado de Lanternas Médicas de Bolso

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

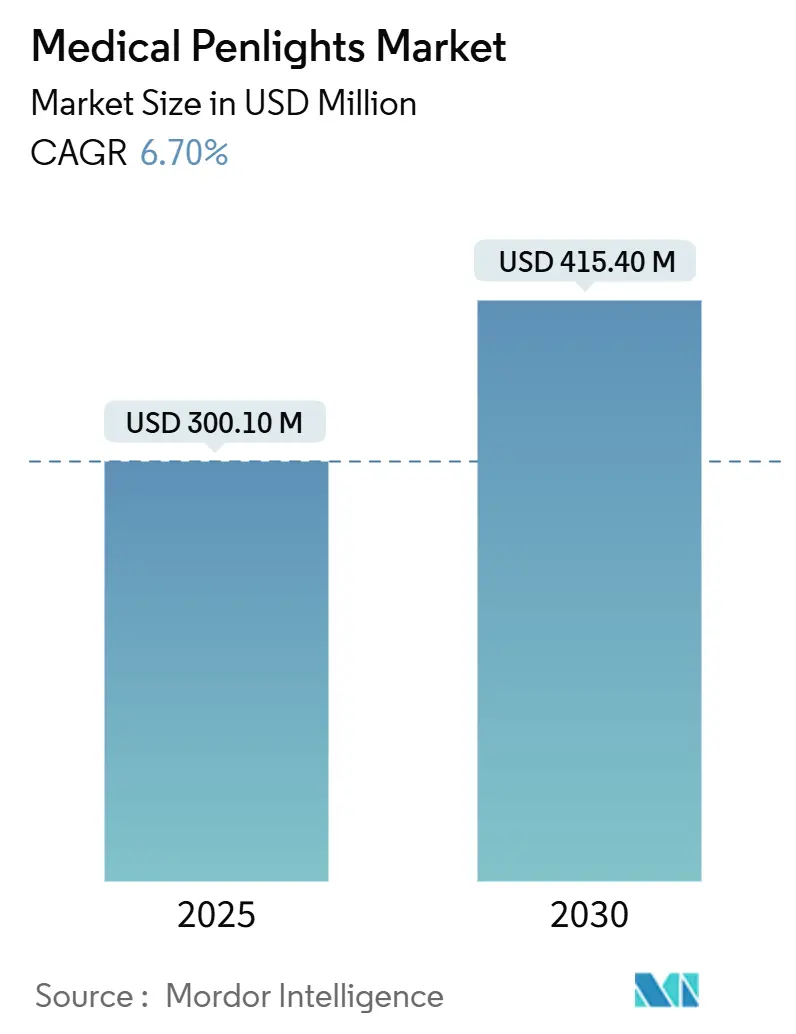

| Tamanho do Mercado (2025) | 300.10 Milhões de dólares |

| Tamanho do Mercado (2030) | 415.40 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lanternas Médicas de Bolso por Mordor Intelligence

O tamanho do mercado de lanternas médicas de bolso atingiu USD 300,1 milhões em 2025 e está previsto para crescer até USD 415,4 milhões até 2030, avançando a um CAGR de 6,7%. Esse crescimento reflete a rápida substituição de unidades incandescentes e de halogênio por LEDs energeticamente eficientes, o uso crescente de dispositivos descartáveis para controle de infecções e o papel mais amplo dos diagnósticos portáteis em ambientes de cuidados conectados digitalmente. A automação hospitalar contínua, o crescimento da distribuição baseada em máquinas de venda automática e a crescente dependência dos clínicos em ferramentas de ponto de atendimento posicionam o mercado de lanternas médicas de bolso como um dos principais beneficiários da adoção de telemedicina e monitoramento remoto. A tecnologia LED de alto IRC está ganhando preferência porque a renderização precisa de cores afeta diretamente os resultados dermatológicos, enquanto as preocupações com a cadeia de suprimentos em torno de fosfatos de terras raras impulsionam o trabalho em materiais alternativos. Iniciativas regulatórias — mais notavelmente as regras de segurança fotobiológica IEC 62471 e a diretiva de resíduos de baterias da União Europeia — estão reformulando as prioridades de design de produtos em direção a espectros de luz mais seguros e módulos de energia removíveis pelo usuário.

Principais Conclusões do Relatório

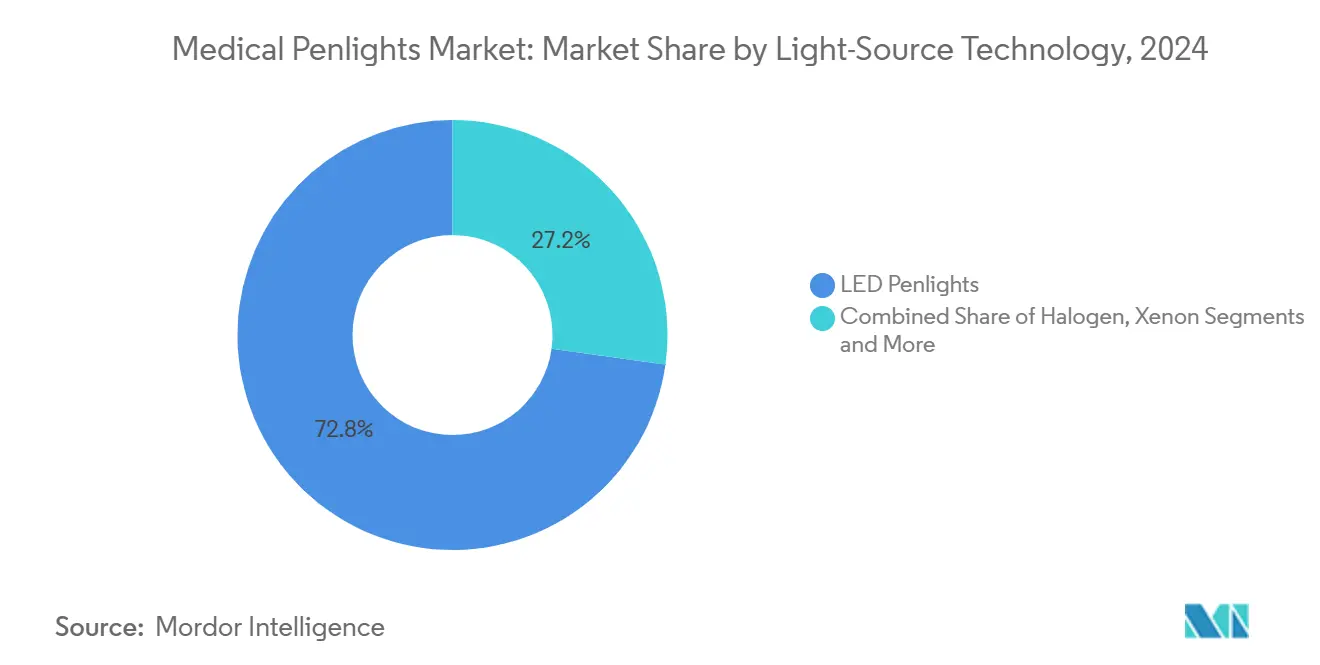

- Por tecnologia de fonte de luz, o LED dominou com 72,8% de participação de receita em 2024; UV/Lâmpada de Wood está projetado para expandir a um CAGR de 12,3% até 2030.

- Por tipo de uso, os descartáveis capturaram 62,3% da participação do mercado de lanternas médicas de bolso em 2024, enquanto os reutilizáveis/recarregáveis estão projetados para crescer a um CAGR de 9,4% até 2030.

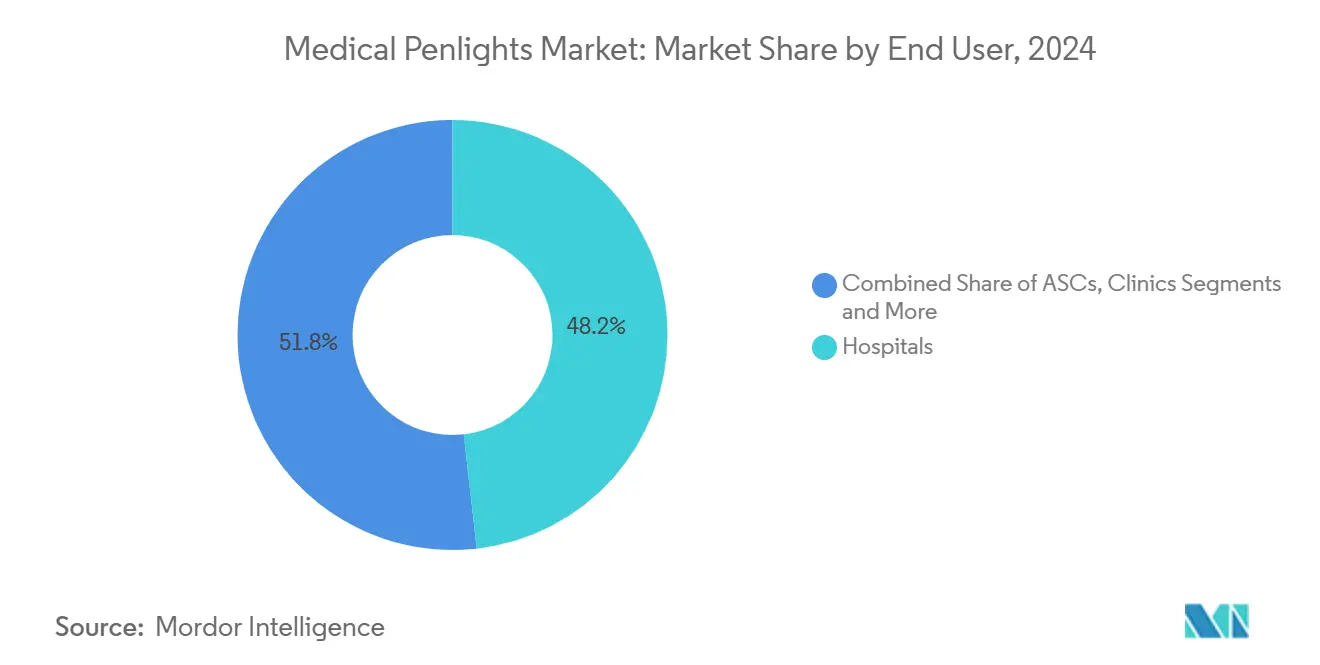

- Por usuário final, os hospitais lideraram com 48,2% de participação de receita em 2024; assistência domiciliar e socorristas estão previstos para crescer a um CAGR de 10,8% até 2030.

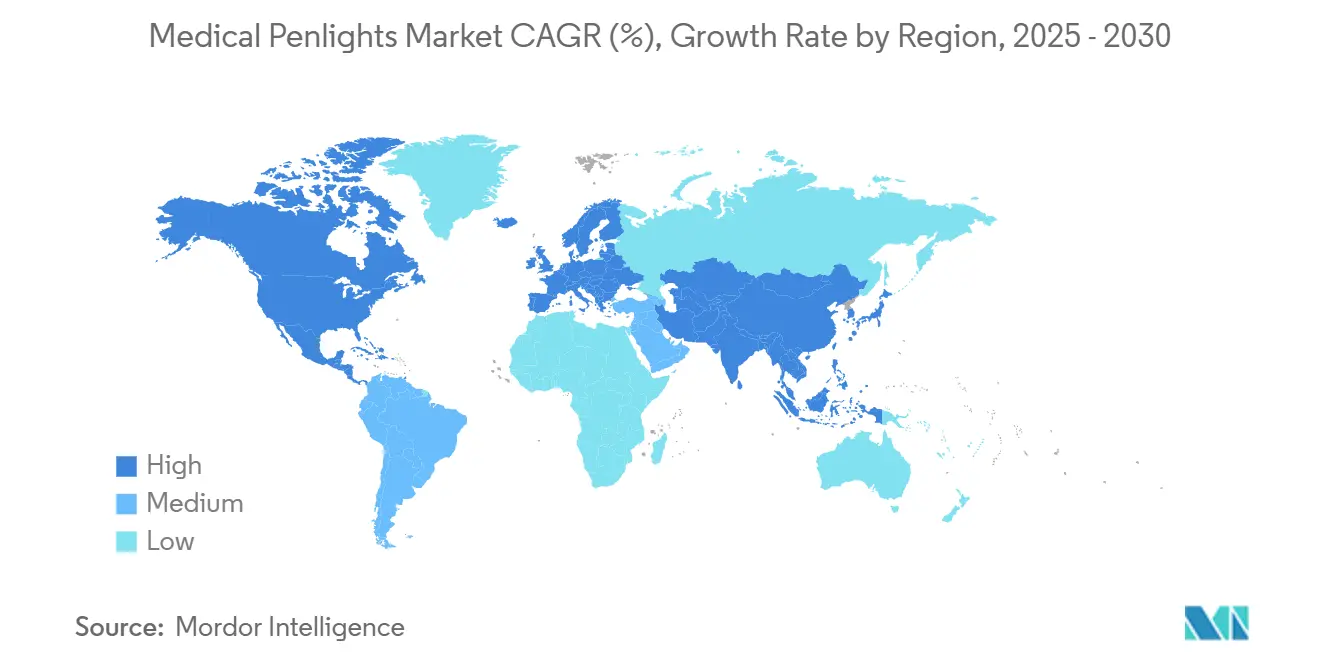

- Por geografia, a América do Norte liderou com 36,2% de receita em 2024, mas a Ásia-Pacífico está definida para registrar o CAGR mais rápido de 5,3% até 2030

Tendências e Perspectivas do Mercado Global de Lanternas Médicas de Bolso

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Número de Procedimentos Médicos Globalmente | +1.80% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| A Transição para Iluminação LED Energeticamente Eficiente e de Maior Durabilidade | +1.20% | Global, liderado pela Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Expansão dos Serviços de Enfermagem e Assistência Domiciliar | +1.50% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Os Hospitais Estão Adotando Lanternas de Bolso Descartáveis para Reduzir Riscos de Infecção | +0.90% | Global, acelerado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| LEDs de Alto IRC Viabilizando a Tele-Dermatologia | +0.70% | América do Norte e Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Contratos de Máquinas de Venda Automática no Local em Clínicas Ambulatoriais | +0.40% | América do Norte, expandindo para a Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Número de Procedimentos Médicos Globalmente

O crescimento dos volumes cirúrgicos e diagnósticos impulsiona a demanda sustentada por iluminação portátil em hospitais, centros ambulatoriais e visitas domiciliares. O envelhecimento das populações nos países desenvolvidos, combinado com investimentos em infraestrutura de saúde em economias emergentes, eleva o uso básico de lanternas de bolso para verificações pupilares, exames de garganta e triagem dermatológica. Esses dispositivos também ajudam a mitigar a escassez de enfermeiros, permitindo avaliações rápidas à beira do leito sem equipamentos volumosos. As variantes descartáveis são preferidas onde o alto fluxo de pacientes aumenta os riscos de contaminação cruzada.[1]Centros de Controle e Prevenção de Doenças, "Melhores Práticas para Dispositivos de Uso Único (Descartáveis)," cdc.gov

A Transição para Iluminação LED Energeticamente Eficiente e de Maior Durabilidade

Os hospitais que buscam metas de redução de pegada de carbono estão eliminando gradualmente as unidades incandescentes e de halogênio. Os LEDs consomem 80% menos energia e duram até 25 vezes mais, reduzindo a manutenção e os resíduos perigosos. Um centro médico federal dos EUA registrou USD 500.000 em economia de energia ao longo de dez anos após uma modernização com LED.[2]Agência de Proteção Ambiental, "Estudo de Caso: Redução de Energia por meio de Melhoria na Iluminação," epa.gov A funcionalidade de acionamento instantâneo e a luminância estável durante toda a descarga da bateria oferecem aos clínicos uma saída de luz consistente em cuidados intensivos.

Expansão dos Serviços de Enfermagem e Assistência Domiciliar

O aumento do tratamento domiciliar para o gerenciamento de doenças crônicas eleva a dependência de diagnósticos compactos. Enfermeiros visitantes carregam lanternas de bolso para avaliações pupilares e de pele em ambientes sem iluminação controlada. A AARP observa que os serviços médicos móveis se expandiram rapidamente, apoiados por ferramentas portáteis de raio-X e coleta de amostras.[3]AARP, "Avanços nos Cuidados Médicos Móveis Auxiliam Adultos Mais Velhos e Cuidadores," aarp.org À medida que os enfermeiros de prática avançada obtêm autoridade de prescrição, a demanda por iluminação portátil de alta qualidade cresce proporcionalmente.

Os Hospitais Estão Adotando Lanternas de Bolso Descartáveis para Reduzir Riscos de Infecção

Os dispositivos de uso único eliminam as etapas de reprocessamento e reduzem a carga microbiana em comparação com ferramentas reutilizáveis. Estudos confirmam contaminação persistente em equipamentos portáteis apesar da desinfecção rotineira. Armários de dispensação automatizados otimizados para descartáveis reduziram o consumo em 30% a 40%, mantendo a disponibilidade. As orientações de agências dos EUA incentivam itens de uso individual para conter infecções associadas à assistência à saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lanternas Genéricas de Baixo Custo | -0.80% | Global, particularmente em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Regulamentações sobre Resíduos de Baterias | -0.60% | Europa e América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Limites de Risco de Luz Azul da IEC 62471 | -0.40% | Global, com aplicação mais rigorosa em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Volatilidade no Fornecimento de Fosfatos para LEDs de Alto IRC | -0.50% | Global, impacto concentrado em segmentos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lanternas Genéricas de Baixo Custo

Os LEDs de consumo de baixo custo corroem a demanda de entrada quando hospitais ou clínicas compram apenas com base no preço. A diferença de desempenho diminui à medida que os LEDs convencionais melhoram, obrigando as marcas médicas a destacar a certificação de controle de infecções, a resistência a quedas e a fidelidade de cores verificada. Os fabricantes premium contra-atacam agrupando treinamento e documentação de conformidade que os fornecedores genéricos não conseguem facilmente igualar.

Regulamentações sobre Resíduos de Baterias

O Regulamento de Baterias da UE 2023/1542 exige células removíveis pelo usuário e impõe metas de coleta que aumentam a complexidade do design e os custos de conformidade. As regras de resíduos universais dos EUA também elevam as obrigações de descarte. As lanternas de bolso descartáveis com baterias seladas precisam ser reprojetadas, e alguns compradores podem adiar as compras até que opções conformes estejam disponíveis, moderando o crescimento de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Fonte de Luz: Os LEDs Comandam o Ciclo de Atualização

As unidades LED detinham 72,8% de participação de receita em 2024, validando seu status como a escolha padrão para novas aquisições. Os dispositivos UV/Lâmpada de Wood, embora menos comuns, estão se expandindo a um CAGR de 12,3% impulsionados pelo aumento de casos dermatológicos e pela adoção da teledermoscopia. O tamanho do mercado de lanternas médicas de bolso para modelos baseados em LED está definido para crescer de forma constante à medida que os hospitais visam 15% de economia de energia e especificam pacotes de alto IRC para aplicações críticas de cor. O xenônio e o halogênio permanecem como nichos, atendendo a clínicos que precisam de uma assinatura espectral específica ou de um tom mais quente, mas representam uma fração decrescente do mercado de lanternas médicas de bolso. Os fabricantes continuam refinando a óptica de LED para fornecer feixes uniformes sem pontos quentes, uma característica que os clínicos citam como essencial durante exames prolongados de ouvido, nariz e garganta. Melhorias de alto IRC e fosfatos sem terras raras encabeçam a agenda de inovação à medida que os fornecedores buscam fidelidade de cores sem risco na cadeia de suprimentos.

O declínio do halogênio, no entanto, deixa demanda de reposição, especialmente onde otoscópios e cabos de laringoscópio mais antigos usam os mesmos conjuntos de células. As lâmpadas de substituição LED sustentam um pequeno segmento de pós-venda. Os modelos UV/Lâmpada de Wood agora integram adaptadores para smartphones para que os clínicos possam capturar imagens para teleconsulta, ampliando a utilidade além do rastreamento de vitiligo para o mapeamento de infecções fúngicas e bacterianas.

Por Tipo de Uso: Dominância dos Descartáveis Reforçada pelo Controle de Infecções

As unidades descartáveis representaram 62,3% de participação de receita em 2024, à medida que a cultura de uso único se expande das salas cirúrgicas para as enfermarias gerais. A dispensação automatizada acelerou a adoção, com instalações relatando reduções de fornecimento de 30 a 40% após a substituição do estoque em compartimentos abertos por controles de emissão individual. Os hospitais observam que a participação de mercado de lanternas médicas de bolso descartáveis se ampliará à medida que a rotatividade de pessoal dificultar o monitoramento da conformidade com o reprocessamento. As preocupações ambientais impulsionam o interesse em baterias removíveis pelo usuário e plásticos recicláveis para alinhar os descartáveis com as novas regras de resíduos. Os designs reutilizáveis/recarregáveis persistem onde os altos volumes anuais de compras levantam alarmes de sustentabilidade ou onde departamentos especializados exigem ajustes integrados de brilho. Os fornecedores posicionam cabeças híbridas — invólucros reutilizáveis com pontas descartáveis — como um caminho intermediário, mas a adoção depende de vantagens demonstradas de custo de uso.

O crescimento dos descartáveis também se alinha com a expansão do ponto de atendimento fora das enfermarias tradicionais, incluindo kits de ambulância e locais de vacinação temporários. Os clínicos valorizam a esterilidade garantida e o brilho previsível por até 30 minutos de uso intermitente. A legislação sobre resíduos de baterias, no entanto, pode moderar o crescimento, a menos que os fornecedores ofereçam programas de devolução conformes ou adotem químicas de zinco-ar consideradas menos perigosas.

Por Usuário Final: Os Hospitais Lideram, mas a Assistência Domiciliar Define o Ritmo

Os hospitais mantiveram 48,2% de participação de receita em 2024 por meio de aquisições em massa e padronização orientada por protocolos. Seus comitês de compras favorecem lanternas de bolso que atendem à IEC 62471 e incluem invólucros antimicrobianos, tornando os recursos premium convencionais. No entanto, os modelos de cuidados descentralizados impulsionam a expansão de dois dígitos entre os prestadores de assistência domiciliar e os socorristas, cujos kits móveis exigem iluminação compacta e confiável. O tamanho do mercado de lanternas médicas de bolso gerado pelo segmento de assistência domiciliar está projetado para crescer a um CAGR de 10,8% à medida que as populações envelhecidas optam pela recuperação e monitoramento em casa. Os centros cirúrgicos ambulatoriais instalam cada vez mais armários de venda automática que vinculam os dados de consumo aos prontuários eletrônicos de saúde, integrando ainda mais as lanternas de bolso nos ciclos de suprimentos. As clínicas veterinárias, embora fora das regulamentações de saúde humana, representam um nicho de crescimento paralelo, adotando unidades LED para exames de pequenos animais onde a renderização precisa de cores auxilia nos diagnósticos dermatológicos.

Análise Geográfica

A América do Norte representou a maior participação regional em 2024, sustentada por infraestrutura hospitalar avançada, mandatos agressivos de controle de infecções e adoção precoce de LED. Os programas nacionais de modernização de iluminação da Administração de Saúde dos Veteranos dos EUA exemplificam a prontidão institucional para fazer a transição de inventários inteiros para LEDs, enquanto as autoridades de saúde provinciais do Canadá financiam atualizações de eficiência energética que incluem ferramentas diagnósticas portáteis. A escassez de mão de obra amplifica a dependência de equipamentos portáteis, impulsionando o mercado de lanternas médicas de bolso em direção a recursos de valor agregado, como feixes de alto IRC e empunhaduras antimicrobianas. Os centros de turismo médico do México também contribuem, adquirindo lanternas de bolso adaptadas para pacotes de dermatologia.

A Europa ocupa o segundo lugar, impulsionada por políticas de sustentabilidade que recompensam equipamentos energeticamente eficientes. As próximas regras sobre resíduos de baterias aceleram a transição para células removíveis pelo usuário, abrindo uma janela competitiva para fornecedores que pré-certificam designs. Alemanha, Reino Unido e países nórdicos lideram os volumes de pedidos, enquanto os hospitais do sul da Europa agrupam cada vez mais LEDs em reformas mais amplas de hospitais verdes. As expansões de reembolso de telemedicina promovem iluminação de alto IRC para consultas remotas de dermatologia, impulsionando a adoção de UV/Lâmpada de Wood.

A Ásia-Pacífico é o território de crescimento mais rápido. China e Índia canalizam estímulos de saúde para diagnósticos de custo-efetivo, favorecendo fabricantes domésticos de LED que adaptam linhas de produção de nível de consumo para conformidade médica. Japão e Coreia do Sul ancoram a demanda premium, especificando IRC ≥ 95 para aplicações dermatológicas e impulsionando parcerias de P&D voltadas para fosfatos sem terras raras. A demografia envelhecida da região e a rápida implantação de clínicas comunitárias elevam a demanda por lanternas de bolso tanto em ambientes institucionais quanto domiciliares. Os governos do Sudeste Asiático que promovem programas de alcance rural adquirem lanternas de bolso descartáveis em massa para campanhas de vacinação, ampliando a base de clientes.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. Marcas médicas consolidadas como Welch Allyn, HEINE Optotechnik e American Diagnostic Corporation aproveitam redes de distribuição legadas e dossiês regulatórios para defender contratos hospitalares. Especialistas em LED do setor de lanternas profissionais — Nextorch Industries e Fenix Lighting — aplicam designs de alto lúmen e robustez a formatos médicos, intensificando a concorrência de recursos. A diferenciação agora depende de saída de alto IRC, superfícies antimicrobianas, conformidade com resíduos de baterias e integração com software de dispensação automatizada, em vez de simples métricas de brilho.

A inovação em alto IRC cria barreiras de entrada porque os fosfatos de terras raras exigem integração vertical ou contratos de fornecimento seguros. As empresas que exploram fosfatos dopados com manganês ou de perovskita buscam contornar choques de fornecimento enquanto atingem as metas de IRC. As regulamentações de baterias estimulam a P&D em mecanismos de substituição de células sem ferramentas e sistemas de carregamento em berço que registram dados de uso. Módulos de interface de dispensação automatizada e anéis de captura de imagem prontos para telemedicina representam novas oportunidades de espaço em branco.

As vantagens de escala incentivam a consolidação: empresas de médio porte sem equipes regulatórias globais podem fazer parcerias ou fusões para compartilhar os custos de testes da IEC 62471. Enquanto isso, as organizações de compras em grupo (GPOs) hospitalares conduzem negociações de preços que recompensam fornecedores que combinam expertise em LED com credenciais de controle de infecções e programas de mitigação de resíduos. Ao longo do horizonte de previsão, espera-se atividade de fusões e aquisições entre novos entrantes de LED que visam adquirir canais de vendas médicas e entre incumbentes que buscam tecnologias de fosfatos ou baterias de próxima geração.

Líderes do Setor de Lanternas Médicas de Bolso

Welch Allyn (Hillrom/Baxter)

American Diagnostic Corp (ADC)

HEINE Optotechnik

Rudolf Riester GmbH

MDF Instruments

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: Uma pesquisa publicada na revista Cutis destacou o uso crescente de aplicativos de luz UV baseados em smartphones. Essas ferramentas oferecem uma alternativa acessível às lâmpadas de Wood tradicionais, fornecendo capacidades diagnósticas portáteis semelhantes às lanternas de bolso UV.

- Setembro de 2024: A Nextorch lançou dois modelos de lanternas médicas de bolso projetados com profissionais de saúde em mente. A Lanterna Médica de Bolso Dr. K3S, com preço de USD 11,99 e coberta por garantia vitalícia, apresenta dois modos de luz (amarelo e branco) e um alto IRC de 90 para representação precisa de cores. O modelo premium Dr. K3 Pro, disponível por USD 49,99, inclui duas fontes de luz (amarelo 3000K e branco 5500K), classificação de impermeabilidade IPX7 e uma bateria de lítio integrada de 320 mAh.

- Agosto de 2024: A ADC introduziu novos preços para sua linha de lanternas médicas de bolso. A Lanterna de Bolso Adlite Pro está agora disponível por USD 20,62. Enquanto isso, a Lanterna de Bolso Reutilizável Metalite está em liquidação por USD 3,19, o que pode sugerir esforços para gerenciar o estoque ou renovar a linha de produtos.

Escopo do Relatório Global do Mercado de Lanternas Médicas de Bolso

| Lanternas de Bolso LED |

| Lanternas de Bolso de Halogênio |

| Lanternas de Bolso de Xenônio |

| Lanternas de Bolso UV / Lâmpada de Wood |

| Outros (Fibra Óptica, etc.) |

| Descartável |

| Reutilizável / Recarregável |

| Híbrido (Cabeça Substituível) |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas e Consultórios Médicos |

| Assistência Domiciliar e Socorristas |

| Clínicas Veterinárias |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia de Fonte de Luz | Lanternas de Bolso LED | |

| Lanternas de Bolso de Halogênio | ||

| Lanternas de Bolso de Xenônio | ||

| Lanternas de Bolso UV / Lâmpada de Wood | ||

| Outros (Fibra Óptica, etc.) | ||

| Por Tipo de Uso | Descartável | |

| Reutilizável / Recarregável | ||

| Híbrido (Cabeça Substituível) | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas e Consultórios Médicos | ||

| Assistência Domiciliar e Socorristas | ||

| Clínicas Veterinárias | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado global de lanternas médicas de bolso?

O tamanho do mercado de lanternas médicas de bolso atingiu USD 300,1 milhões em 2025.

Com que velocidade o mercado deve crescer nos próximos cinco anos?

O mercado está previsto para crescer a um CAGR de 6,7%, atingindo USD 415,4 milhões até 2030.

Qual segmento de fonte de luz detém a maior participação?

As lanternas de bolso LED comandaram 72,8% de participação de receita em 2024.

Por que as lanternas de bolso descartáveis estão ganhando espaço nos hospitais?

As unidades descartáveis eliminam o reprocessamento, reduzem o risco de contaminação cruzada e se alinham com os protocolos de controle de infecções.

Qual mercado regional está se expandindo mais rapidamente?

A Ásia-Pacífico é a região de crescimento mais rápido devido aos investimentos em infraestrutura de saúde e ao aumento dos volumes de procedimentos.

Como as regulamentações de baterias da UE influenciarão o design dos produtos?

Os fabricantes devem fornecer baterias removíveis pelo usuário e implementar programas de devolução, impulsionando o redesenho de modelos descartáveis e recarregáveis.

Página atualizada pela última vez em: