Tamanho e Participação do Mercado de Fintech de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

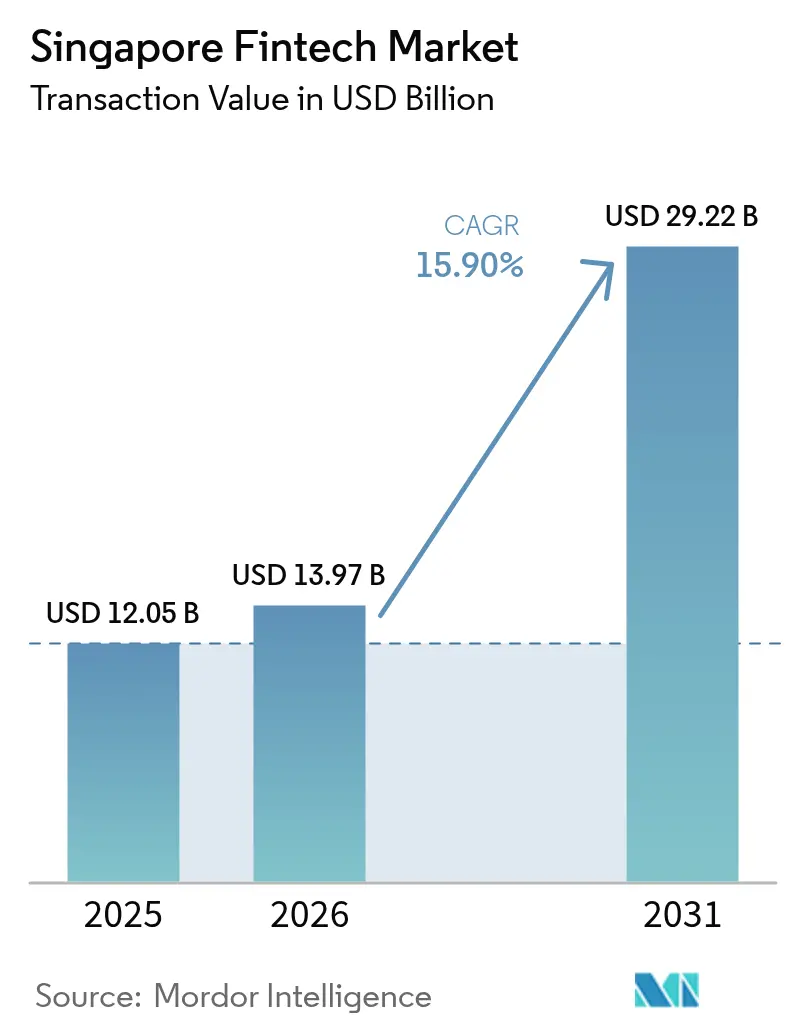

| Tamanho do mercado no ano base (2025) | 12.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fintech de Singapura por Mordor Intelligence

O tamanho do mercado de fintech de Singapura em 2026 é estimado em USD 13,97 bilhões, crescendo a partir do valor de 2025 de USD 12,05 bilhões, com projeções para 2031 indicando USD 29,22 bilhões, crescendo a um CAGR de 15,9% entre 2026 e 2031. O forte apoio político, a profunda infraestrutura digital e os influxos sustentados de capital privado mantêm o mercado de fintech de Singapura em uma trajetória de expansão acentuada, mesmo com o aumento da intensidade competitiva e do escrutínio regulatório. O impulso do mercado reflete o programa FSTI 3.0 de SGD 100 milhões (USD 77 milhões) da Autoridade Monetária de Singapura (MAS), que cofinancia modelos de cibersegurança quântico-resistente e modelos de risco baseados em IA, proporcionando aos primeiros adotantes uma vantagem tecnológica duradoura[1]Autoridade Monetária de Singapura, "Visão Geral do Sandbox Regulatório," MAS.GOV.SG. . Um impulso adicional vem do Projeto Nexus — o corredor de pagamentos instantâneos entre cinco países, com previsão de entrada em funcionamento em 2026 —, que irá comprimir os ciclos de liquidação e abrir novos pools de receita para prestadores de serviços de comércio transfronteiriço. O mercado de fintech de Singapura também se beneficia das crescentes ligações regionais do PayNow, acelerando a demanda por carteiras multicâmbio entre PMEs envolvidas no comércio eletrônico transfronteiriço. Ao mesmo tempo, o endurecimento das regras de proteção ao consumidor para produtos de criptoativos e compre-agora-pague-depois (BNPL) modera o crescimento da receita no curto prazo, impulsionando pivôs de modelo de negócios em direção às finanças embarcadas e à distribuição B2B2C.

Principais Conclusões do Relatório

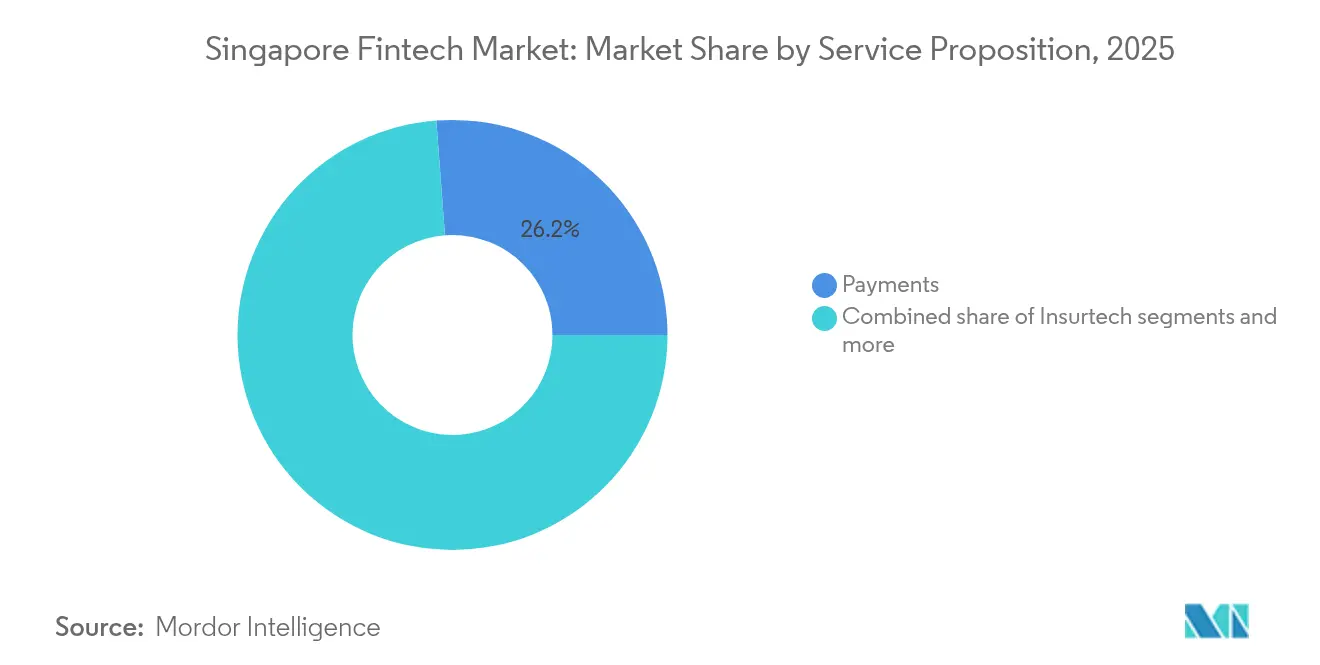

- Por proposta de serviço, os pagamentos responderam por 26,20% da participação no mercado de fintech de Singapura em 2025, enquanto se projeta que o tamanho do mercado de fintech de Singapura para pagamentos digitais cresça mais rapidamente, a um CAGR de 16,95% entre 2026 e 2031.

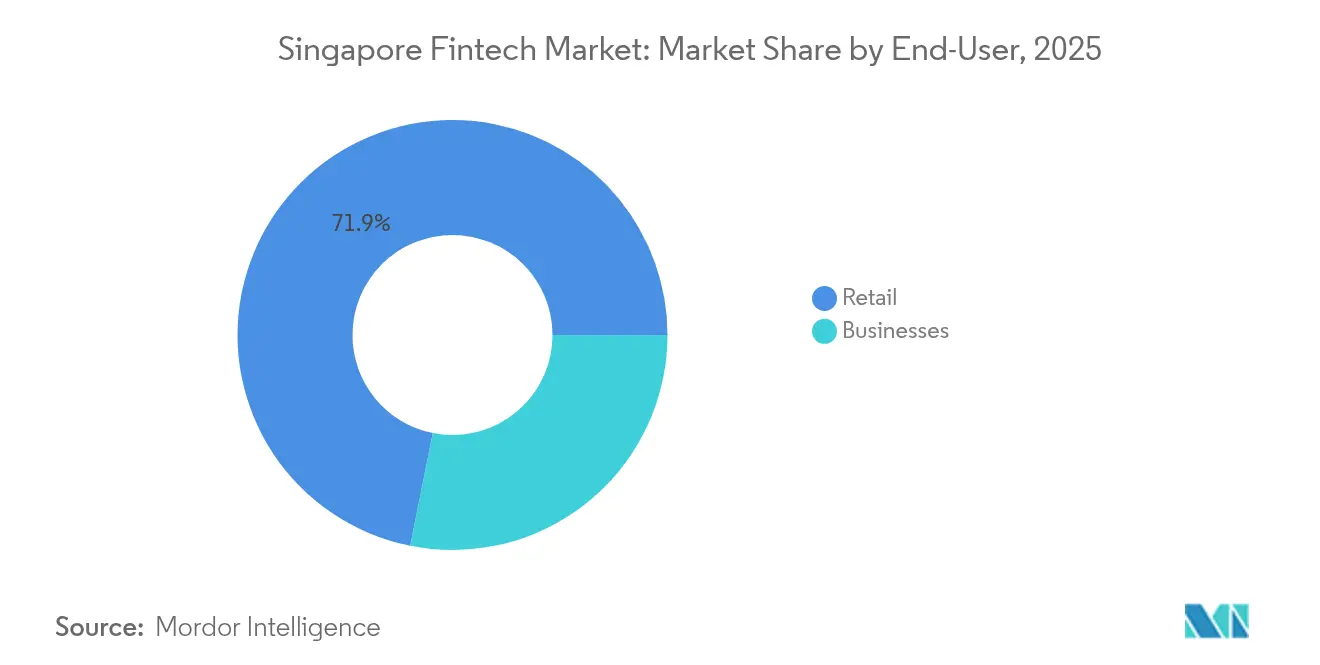

- Por usuário final, o varejo capturou 71,85% da participação no mercado de fintech de Singapura em 2025, com o tamanho do mercado de fintech de Singapura para usuários empresariais com expectativa de registrar a maior taxa de crescimento, de 8,55% de CAGR até 2031.

- Por interface do usuário, os aplicativos móveis detinham 69,10% da participação no mercado de fintech de Singapura em 2025, enquanto o tamanho do mercado de fintech de Singapura para dispositivos POS/IoT tem previsão de expansão a um CAGR de 13,38% durante 2026–2031.

- Por geografia, a Região Central liderou com 34,10% da participação no mercado de fintech de Singapura em 2025, enquanto se antecipa que o tamanho do mercado de fintech de Singapura na Região Nordeste cresça ao CAGR mais rápido, de 5,55%, de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fintech de Singapura

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | ( ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção acelerada de trilhos de pagamento em tempo real | +4.2% | Global, foco na APAC | Médio prazo (2 a 4 anos) |

| Concessões da MAS impulsionando fintech de IA e quântico | +2.8% | Singapura com transbordamento para a APAC | Longo prazo (≥ 4 anos) |

| Comércio eletrônico transfronteiriço e carteiras multicâmbio | +1.9% | Concentração na APAC e no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Licenças bancárias exclusivamente digitais | +1.1% | Nacional — Singapura | Médio prazo (2 a 4 anos) |

| Mandatos de finanças verdes orientados por ESG | +0.9% | Global com liderança de Singapura | Longo prazo (≥ 4 anos) |

| Lacuna de crédito para PMEs e plataformas de empréstimo alternativo | +0.8% | Nacional — Singapura, expansão para a APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Trilhos de Pagamento em Tempo Real Transformam a Economia da Liquidação

O Projeto Nexus irá conectar os trilhos de pagamento de Singapura, Malásia, Tailândia, Filipinas e Índia até 2026, eliminando a necessidade de contas nostro e reduzindo a liquidação de T+2 para tempo real [2]Autoridade Monetária de Singapura, "Projeto Nexus," MAS.GOV.SG.. A mudança libera aproximadamente USD 120 bilhões em liquidez represada e reduz as tarifas de transações transfronteiriças, gerando economias imediatas de custos para comerciantes e PMEs. As empresas de fintech que se integrarem cedo ganharão participação no financiamento de comércio B2B, onde a liquidação em tempo real desbloqueia produtos de capital de giro vinculados a marcos de embarque. Os elos bilaterais do PayNow com o PromptPay e o DuitNow processaram mais de 2,5 milhões de transações em 2024, demonstrando um apetite comprovado dos clientes por pagamentos regionais instantâneos. À medida que os trilhos convergem, os bancos tradicionais precisam reformular APIs legadas ou correm o risco de ceder corredores de alta margem a concorrentes ágeis. A nova infraestrutura também suporta micropagamentos e microsseguros, ampliando os casos de uso endereçáveis em todo o Sudeste Asiático.

O Financiamento para Inovação Quântico-Pronta Acelera a Diferenciação Competitiva

Por meio do FSTI 3.0, a MAS cofinancia até 50% de projetos que implantam criptografia quântico-resistente e análises de risco baseadas em IA[3]Autoridade Monetária de Singapura, "Ficha Informativa do FSTI 3.0," MAS.GOV.SG. . O subsídio reduz as barreiras de despesas de capital para fintechs de médio porte, permitindo-lhes reforçar as pilhas de cibersegurança antes dos mandatos regulatórios. A colaboração dentro do painel de Especialistas em Resiliência Cibernética e Tecnológica (CTREX) garante a transferência de conhecimento da Microsoft, Amazon e Google Cloud, alinhando os padrões domésticos com as melhores práticas globais. Os pioneiros já testam protocolos de pagamento quântico-seguros que resistem a ataques pelo algoritmo de Shor, posicionando-os para conformidade quando a criptografia pós-quântica se tornar obrigatória. Os bancos que adotam a troca de chaves quântico-segura protegem os fluxos de tesouraria de alto valor, conferindo a Singapura uma vantagem de primeiro mover na hospedagem financeira em porto seguro. No longo prazo, a otimização aprimorada por tecnologia quântica também pode agilizar a modelagem de risco de crédito e o rebalanceamento de portfólios, aumentando a produtividade do setor.

O Crescimento do Comércio Eletrônico Transfronteiriço Impulsiona a Inovação Multicâmbio

Projeta-se que a economia digital da ASEAN ultrapasse USD 1 trilhão até 2030, com as transações transfronteiriças sendo a fatia de crescimento mais acelerado desse pool de valor. À medida que vendedores no Vietnã, Indonésia e Filipinas listam em plataformas sediadas em Singapura, a demanda por carteiras multicâmbio dispara. As fintechs permitem que os comerciantes mantenham, paguem e façam hedge em moedas locais, reduzindo os spreads de câmbio em até 400 pontos-base em comparação com os bancos tradicionais. A liquidação instantânea melhora a liquidez dos fornecedores, enquanto a faturação via API acelera os ciclos de pedido ao recebimento. A MAS expandiu a Lei de Serviços de Pagamento para abranger conversões de câmbio à vista, garantindo a proteção ao consumidor e protegendo contra taxas ocultas. A clareza regulatória apoia mais inovação em carteiras, incluindo precificação dinâmica de câmbio e gatilhos de hedge automatizados com base em dados de inventário em tempo real.

As Licenças Bancárias Digitais Criam Oportunidades de Nicho no Mercado

O regime de bancos digitais de Singapura exige que os licenciados atendam a consumidores e PMEs sub-atendidos, abrindo nichos lucrativos que os incumbentes ignoraram por muito tempo. O GXS Bank tem como alvo rendas da economia gig com contas poupança de juros diários, enquanto o Trust Bank aproveita a base de associados da NTUC para vender cruzadamente produtos de mercearia e serviços financeiros. O ANEXT Bank utiliza o mecanismo de subscrição do Ant Group para automatizar pontuações de crédito de PMEs, comprimindo os ciclos de originação de empréstimos de semanas para horas. As limitações de licença sobre alavancagem e exposição a depósitos garantem a estabilidade do sistema, mas ainda assim compelem bancos tradicionais como DBS e OCBC a redobrarem seus esforços de reinvenção digital. As APIs de open banking fomentam integrações de terceiros, permitindo que os comerciantes incorporem crédito e seguro no momento do checkout. Com o tempo, os dados de clientes dos bancos digitais irão refinar modelos alternativos de crédito, reduzindo ainda mais a lacuna de financiamento de PMEs de SGD 20 bilhões (USD 14,70 bilhões).

Análise de Impacto das Restrições*

| Restrição | ( ~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevados custos de aquisição de clientes | –2.1% | Nacional — Singapura, transbordamento para a APAC | Curto prazo (≤ 2 anos) |

| Endurecimento da proteção ao consumidor em criptoativos e BNPL | –1.4% | Nacional — Singapura | Médio prazo (2 a 4 anos) |

| Escassez de talentos em IA / cibersegurança | –1.2% | Nacional — Singapura, rivalidade regional | Longo prazo (≥ 4 anos) |

| Barreiras de integração com bancos centrais legados | –0.9% | Nacional — Singapura, mercados da APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Custos de Aquisição de Clientes Comprometem os Modelos de Rentabilidade das Fintechs

A posse de smartphones praticamente universal produz uma base endereçável saturada, tornando cada nova conquista de clientes progressivamente mais cara. Os orçamentos de incentivos para cadastros em carteiras eletrônicas cresceram entre 40% e 60% em 2024, estendendo os períodos de retorno para pequenas fintechs além de 30 meses. A fadiga de aplicativos corrói ainda mais o retorno sobre o gasto em marketing, pois os consumidores preferem super-aplicativos multifuncionais como o Grab, que reúnem transporte por aplicativo, entrega de alimentos e pagamentos. A tendência força os provedores independentes a pivotarem em direção a parcerias de finanças embarcadas, integrando serviços em ecossistemas de comerciantes ou plataformas para compartilhar os custos de aquisição. A distribuição B2B2C também melhora a economia unitária; fornecedores de software para PMEs, por exemplo, podem incorporar linhas de crédito vinculadas a faturamento, distribuindo os custos de marketing entre múltiplos fluxos de receita. Os elevados custos de aquisição atuam, portanto, como um mecanismo de filtragem, recompensando as fintechs com ecossistemas sólidos ou propriedade intelectual diferenciada, enquanto empurram as startups subcapitalizadas para a consolidação ou saída do mercado.

O Endurecimento Regulatório Restringe os Segmentos de Fintech de Alto Crescimento

A MAS reprimiu táticas de marketing de alto risco após a ação de fiscalização de 2024 que suspendeu os serviços de pagamento da Qoo10 por atrasos nos repasses aos comerciantes. As novas regras limitam as taxas de mora do BNPL e proíbem cashbacks em criptoativos, reduzindo as margens de receita de empresas que dependiam de promoções agressivas. As diretrizes atualizadas de AML/CFT exigem monitoramento aprimorado de transações, elevando os custos de conformidade, especialmente para provedores de ativos virtuais de pequena capitalização. As declarações obrigatórias de divulgação de riscos prolongam os fluxos de integração, inserindo fricção nos funis de aquisição de usuários. Os requisitos de custódia mais rígidos também marginalizam exchanges offshore com regulação leve, canalizando volume para entidades licenciadas, mas estreitando o escopo de produtos. Embora as medidas fortaleçam a segurança sistêmica, elas comprimem as taxas de crescimento de segmentos anteriormente em ritmo acelerado, forçando uma transição para modelos de receita sustentáveis baseados em serviços por taxa ou por assinatura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Proposta de Serviço: A Infraestrutura de Pagamentos Impulsiona a Liderança de Mercado

Em 2025, os pagamentos digitais responderam por 26,20% do tamanho do mercado de fintech de Singapura, refletindo seu papel central no comércio cotidiano. O segmento está no caminho de expandir a um CAGR de 16,95% até 2031, impulsionado pela interoperabilidade do SGQR+, pela adoção de SoftPOS por comerciantes e pelos elos regionais do PayNow. O desvio do trilho de cartões por meio de transferências conta a conta reduz as tarifas de intercâmbio, encorajando os comerciantes a priorizarem os pagamentos por QR code e os pagamentos instantâneos. Enquanto isso, a pontuação de crédito alternativa em empréstimos digitais continua a desbloquear microempréstimos de rápida liquidação para trabalhadores da economia gig, ainda que a um ritmo de crescimento mais lento do que os pagamentos. As empresas de insurtech incorporam coberturas fracionadas em aplicativos de transporte e entrega por aplicativo, ampliando o alcance sem exigir a compra de apólices independentes. Plataformas de wealthtech como StashAway crescem com base em portfólios de ETF de baixo custo, desafiando os bancos privados pelos ativos da massa afluente. O sandbox regulatório da MAS apoia experimentos que combinam pagamentos, empréstimos e seguros, fomentando ofertas financeiras holísticas. Até 2030, espera-se que plataformas integradas direcionem mais de 40% do valor das transações no varejo doméstico, consolidando os pagamentos como o elo central dos ecossistemas de fintech mais amplos.

A concorrência se intensifica à medida que os provedores de carteiras digitais ampliam linhas de crédito e complementos de seguro, borrando as fronteiras tradicionais entre segmentos. Os super-aplicativos aproveitam dados de consumo próprios para aprimorar a subscrição, enquanto os incumbentes abrem APIs para manter relevância nos fluxos de checkout dos comerciantes. O mercado de fintech de Singapura, portanto, continua a recompensar os provedores que controlam o ponto de venda e podem sobrepor serviços adicionais de maior margem sobre casos de uso de pagamentos de alta frequência. O suporte regulatório para depósitos tokenizados e tokenização de rede aprimora ainda mais a segurança e a economia de intercâmbio. À medida que os trilhos em tempo real amadurecem, a receita de pagamentos será cada vez mais derivada de análise de dados de valor agregado, fidelidade e serviços de pagamento, em vez de tarifas por transação.

Por Usuário Final: A Aceleração do Segmento Empresarial Sinaliza Oportunidades B2B

Os clientes do varejo permanecem a maioria, detendo 71,85% da participação no mercado de fintech de Singapura em 2025, mas o crescimento em depósitos básicos e pagamentos atingiu um platô. As empresas, especialmente as PMEs, representam agora o grupo de usuários de mais rápido crescimento, com projeção de um CAGR de 8,55% até 2031. A lacuna de financiamento de SGD 20 bilhões (USD 15,60 bilhões) deixa muitas PMEs sub-atendidas por bancos tradicionais que enfrentam dificuldades com balanços patrimoniais com pouca garantia colateral. Os emprestadores alternativos implantam pontuação baseada em fluxo de caixa, concedendo aprovações em menos de 48 horas, um nível de serviço inalcançável para os credores legados sobrecarregados por processos manuais. Os pagamentos transfronteiriços B2B se beneficiam dos corredores em tempo real do Projeto Nexus, reduzindo drasticamente os custos de liquidação com fornecedores e melhorando os ciclos de conversão de caixa.

As PMEs também adotam APIs de tesouraria que conciliam faturas em tempo real, auxiliando na previsão do fluxo de caixa. As fintechs de financiamento de faturas monetizam ainda mais os dados de transações, precificando o risco de forma dinâmica em vez de depender de garantias colaterais estáticas. Para os usuários do varejo, a saturação em carteiras e contas correntes desloca a inovação para riqueza e seguros; os robôs conselheiros agora combinam apólices de seguro de vida temporário com portfólios de ETF para ampliar a participação na carteira do cliente. Análises prospectivas recomendam metas de poupança e arredondamentos automáticos, aprofundando o engajamento. Por outro lado, as normas de privacidade em evolução e as diretrizes de governança de dados da MAS restringem a monetização irrestrita de dados, levando as plataformas a enfatizarem a personalização baseada em consentimento.

Por Interface do Usuário: Dispositivos POS/IoT Emergem por Meio da Inovação dos Comerciantes

Os aplicativos móveis controlavam 69,10% do tamanho do mercado de fintech de Singapura em 2025, sustentados pelo uso praticamente universal de smartphones e pelos maduros ecossistemas de aplicativos. No entanto, os dispositivos POS/IoT são o canal de destaque, com previsão de crescimento a um CAGR de 13,38% até 2031, à medida que os comerciantes adotam SoftPOS e pagamentos baseados em sensores. Soluções da NETS, FOMO Pay e 2C2P transformam telefones Android em terminais sem contato, eliminando os custos de hardware para pequenos varejistas. A integração com IoT possibilita pagamentos invisíveis em portões de estacionamento, máquinas de venda automática e edifícios inteligentes, elevando a conveniência do usuário.

Os portais web ainda servem transações B2B complexas e de alto valor que exigem trilhas de auditoria e funcionalidades de upload em lote. No entanto, os navegadores operam cada vez mais como centros de controle para configuração de APIs, com o front-end de transações migrando para pontos de contato em contexto, como sistemas ERP ou chatbots. As Diretrizes de Gestão de Risco Tecnológico da MAS enfatizam a criptografia de ponta a ponta e o uso de elemento seguro nas implantações de SoftPOS, protegendo os dados dos consumidores. À medida que a linha entre interface e camada embarcada se torna mais tênue, a experiência do cliente depende de latência, disponibilidade e relevância contextual, e não de design visual. Os provedores que otimizam o processamento de transações em menos de 200 milissegundos conquistarão participação entre os comerciantes cuja receita depende da velocidade no checkout.

Análise Geográfica

A Região Central detinha 34,10% da participação no mercado de fintech de Singapura em 2025, ancorada pelo núcleo urbano central que abriga a MAS, bancos globais e uma densa conectividade de fibra óptica. Os elos de latência ultrabaixa atraem operadores de alta frequência e fintechs ricas em dados que colocam servidores em co-localização próxima a sites de hospedagem. Os escritórios regulatórios compartilhados agilizam as conversas sobre licenciamento, reduzindo o tempo de chegada ao mercado para novos lançamentos de produtos. A economia centrada no aeroporto da Região Leste canaliza demanda constante por carteiras multicâmbio e pagamentos duty-free, enquanto seus hubs de logística impulsionam a adoção de soluções de financiamento da cadeia de suprimentos.

A Região Nordeste desfruta do CAGR mais rápido, de 5,55%, catalisado pelo distrito digital de Punggol, onde os bancos de teste para 5G, IoT e data centers de borda reduzem as barreiras para startups de tecnologia profunda. A demografia residencial é mais jovem e mais familiarizada com a tecnologia, produzindo adotantes precoces para implantações piloto de wearables vinculados a carteiras e login biométrico. As Regiões Oeste e Norte crescem de forma constante à medida que os parques industriais modernizam os fluxos de trabalho de pagamento e implementam bolsas de crédito de carbono alinhadas com ESG. Em todas as regiões, a densificação de 5G apoiada pelo governo garante conectividade generalizada, permitindo que os operadores de fintech ofereçam experiências de usuário consistentes em toda a cidade.

Panorama Competitivo

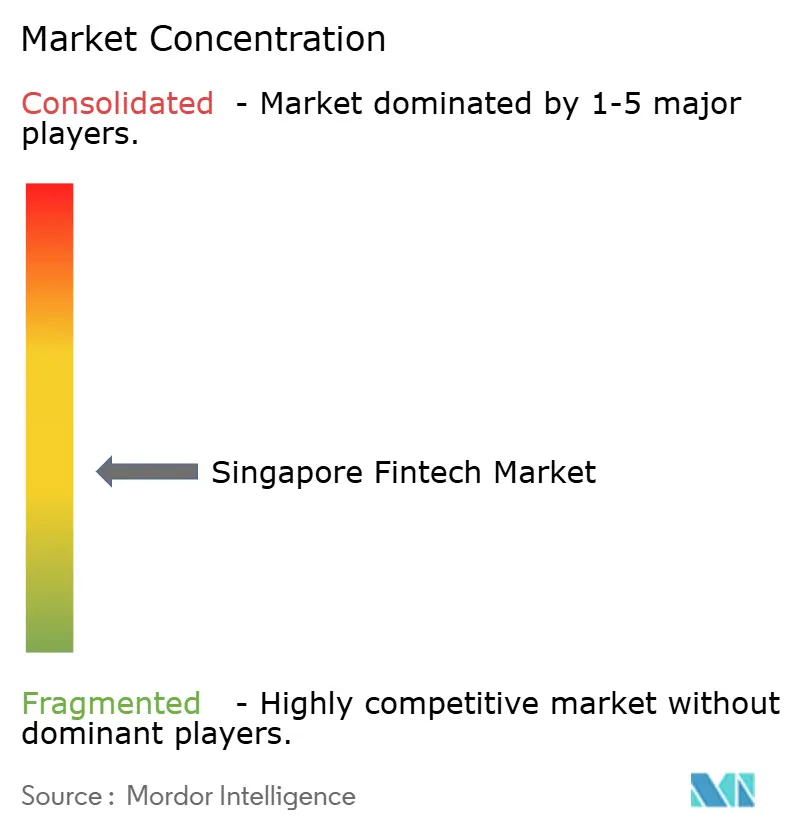

O mercado de fintech de Singapura apresenta um nível moderado de concentração, com os cinco principais players detendo uma parcela significativa do mercado, ao mesmo tempo em que ainda há amplo espaço para provedores de nicho e especializados emergirem. O Grab Financial Group capitalizou em seu modelo de super-aplicativo, convertendo com sucesso sua base de usuários de transporte por aplicativo e entrega de alimentos em clientes de carteira digital. Enquanto isso, o DBS Bank manteve uma posição sólida ao expandir seus serviços de gestão de patrimônio digital e ao integrar perfeitamente soluções de pagamento em tempo real em suas ofertas de banco corporativo. Essas dinâmicas destacam a força das estratégias orientadas por ecossistema e a crescente importância dos serviços financeiros integrados. O mercado permanece competitivo, oferecendo oportunidades tanto para players estabelecidos quanto para entrantes inovadores. OCBC, UOB e FOMO Pay completam o primeiro escalão, cada um focando em nichos distintos, como empréstimos para PMEs ou adquirência de comerciantes.

A pressão competitiva se concentra na diferenciação tecnológica e na execução de conformidade. As empresas que operacionalizam as diretrizes de governança de dados da MAS e a criptografia quântico-segura ganham confiança institucional, uma vantagem fundamental quando se busca conquistar clientes corporativos. A segurança quântico-pronta também atrai gestores de ativos estrangeiros que buscam uma jurisdição segura para hubs regionais. As startups sem orçamentos robustos de conformidade fazem parcerias com entidades licenciadas sob frameworks de Banco-como-Serviço, trocando margem por velocidade de chegada ao mercado.

A atividade de fusões e aquisições se acelera à medida que os custos de aquisição de clientes disparam; 2025 já testemunhou a saída do robô conselheiro de médio porte MoneyOwl, enquanto a Syfe atingiu lucratividade por meio da venda cruzada de produtos de seguro e previdência. Os investidores agora priorizam métricas de caminho para a rentabilidade, direcionando capital para operações de finanças embarcadas que monetizam o tráfego existente em vez de queimar caixa em aplicativos independentes. Em geral, as empresas capazes de alavancar pagamentos em tempo real, subscrição baseada em IA e instrumentos vinculados a ESG estão melhor posicionadas para compor crescimento no mercado de fintech de Singapura.

Líderes do Setor de Fintech de Singapura

Grab Financial Group (GrabPay, GrabFin)

DBS Bank (DBS PayLah!, digibank)

Wise

Funding Societies

Singlife with Aviva

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A MAS estabeleceu o painel de Especialistas em Resiliência Cibernética e Tecnológica (CTREX), substituindo o anterior Painel Consultivo de Segurança Cibernética por um mandato ampliado que abrange segurança quântica e golpes financeiros digitais, incluindo líderes de tecnologia global da Microsoft, Amazon e Google Cloud, fornecendo orientação estratégica sobre riscos de tecnologias emergentes e medidas de resiliência para o setor financeiro de Singapura.

- Abril de 2025: A Autoridade Monetária de Singapura publicou diretrizes abrangentes de governança de dados para instituições financeiras, estabelecendo novos padrões para a gestão de risco de modelos de IA e implementações de segurança quântico-pronta. As diretrizes determinam controles aprimorados de cibersegurança e procedimentos de notificação de incidentes, com penalidades máximas chegando a SGD 1 milhão (USD 780.000) por violações de dados.

- Dezembro de 2024: Singapura superou Hong Kong no licenciamento de ativos digitais, concedendo 13 licenças de criptoativos em 2024, em comparação com 7 plataformas totalmente licenciadas em Hong Kong. Os principais beneficiários incluíram OKX, Upbit, Anchorage, BitGo e GSR, posicionando Singapura como o hub regional preferido de ativos digitais por meio de políticas mais permissivas de custódia e listagem de tokens.

- Outubro de 2024: A MAS publicou uma Avaliação de Risco de Ativos Virtuais identificando as principais ameaças de lavagem de dinheiro e financiamento do terrorismo no ecossistema de ativos digitais de Singapura. A avaliação fornece orientações para instituições financeiras sobre controles aprimorados de AML/CFT e medidas de mitigação de risco para atividades relacionadas a ativos virtuais.

Escopo do Relatório do Mercado de Fintech de Singapura

O fintech de Singapura é um dos maiores setores de fintech, à medida que empresas e pessoas cada vez mais preferem meios digitalizados para conduzir produtos financeiros para seus investimentos, avaliações e pagamentos por meio de uma grande variedade de plataformas de fintech para diversos tipos de produtos financeiros. Uma análise de contexto completa do Mercado de Fintech de Singapura, que inclui uma avaliação da economia, uma visão geral do mercado, estimativa do tamanho do mercado para segmentos-chave, tendências emergentes no mercado, dinâmicas de mercado e perfis das principais empresas, é abordada no relatório.

O Mercado de Fintech de Singapura É Segmentado por Proposta de Serviço (Transferência de Dinheiro e Pagamento, Poupança e Investimento, Empréstimos Digitais e Investimento em Empréstimos, Seguros Online e Marketplaces de Seguros, e Outras Ofertas de Serviço), e por Usuário Final (Bancos, Comércio Eletrônico, Declaração de Imposto de Renda, Seguros e Valores Mobiliários). O Tamanho e a Previsão do Mercado de Fintech de Singapura em Termos de Volume de Transações e/ou Receita (USD) para Todos os Segmentos Acima.

| Pagamentos Digitais |

| Empréstimos e Financiamentos Digitais |

| Investimentos Digitais |

| Insurtech |

| Neobancos |

| Varejo |

| Empresas |

| Aplicativos Móveis |

| Web / Navegador |

| Dispositivos POS / IoT |

| Região Central |

| Região Leste |

| Região Norte |

| Região Nordeste |

| Região Oeste |

| Por Proposta de Serviço | Pagamentos Digitais |

| Empréstimos e Financiamentos Digitais | |

| Investimentos Digitais | |

| Insurtech | |

| Neobancos | |

| Por Usuário Final | Varejo |

| Empresas | |

| Por Interface do Usuário | Aplicativos Móveis |

| Web / Navegador | |

| Dispositivos POS / IoT | |

| Por Geografia | Região Central |

| Região Leste | |

| Região Norte | |

| Região Nordeste | |

| Região Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de fintech de Singapura em 2026?

O tamanho do mercado de fintech de Singapura foi de USD 13,97 bilhões em 2026.

Com que rapidez os pagamentos digitais crescerão em Singapura?

Projeta-se que os pagamentos digitais registrem um CAGR de 16,95% entre 2026 e 2031, o mais alto entre as categorias de serviço.

Qual grupo de usuários está se expandindo mais rapidamente?

Os usuários empresariais, liderados pelas PMEs, têm expectativa de crescer a um CAGR de 8,55% até 2031, à medida que os empréstimos alternativos e os pagamentos em tempo real ganham tração.

Por que a Região Nordeste é uma área de alto crescimento?

O distrito digital de Punggol, os aluguéis mais baixos e os projetos-piloto de infraestrutura inteligente apoiam um CAGR de 5,55%, o ritmo regional mais rápido até 2031.

Qual é o papel da MAS no crescimento do setor?

A MAS impulsiona a inovação com as concessões do FSTI 3.0, padrões de segurança pós-quântica e corredores de pagamento instantâneo que reduzem os custos de liquidação.

Página atualizada pela última vez em: