Tamanho e Participação do Mercado de Banking as a Service da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

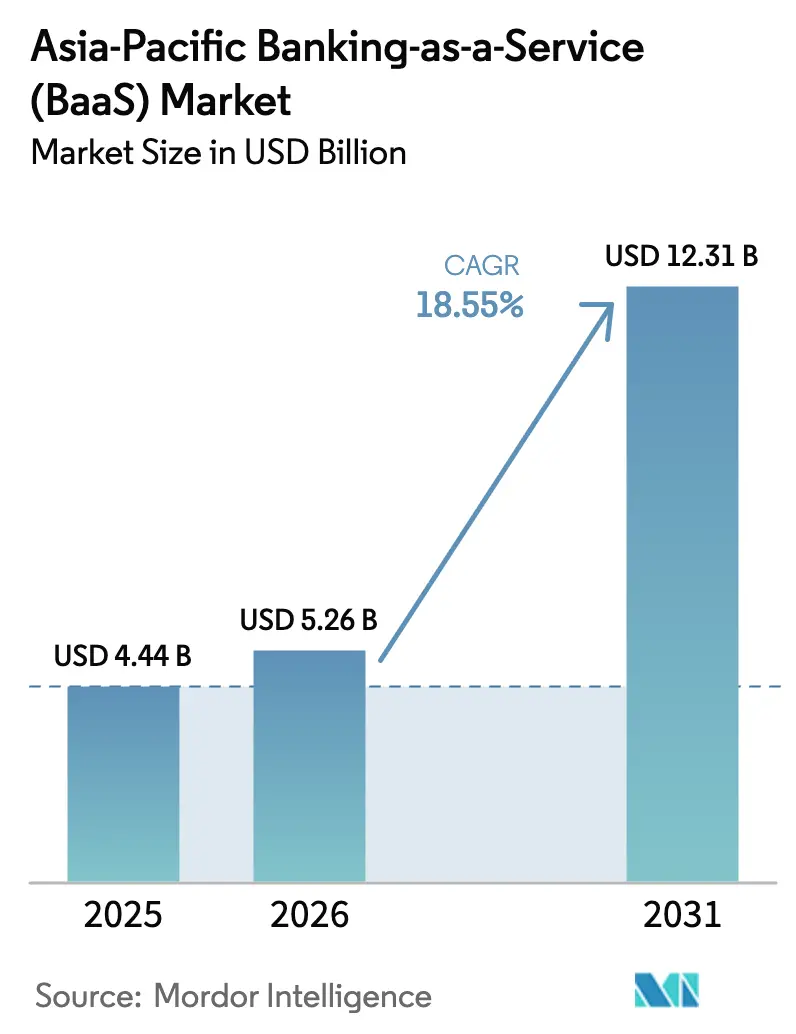

| Tamanho do mercado no ano base (2025) | 4.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banking as a Service da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de Banking as a Service da Ásia-Pacífico em 2026 é estimado em USD 5,26 bilhões, crescendo a partir do valor de 2025 de USD 4,44 bilhões, com projeções para 2031 de USD 12,31 bilhões, crescendo a um CAGR de 18,55% no período 2026-2031. Esse tamanho de mercado reflete a rápida transição da região para uma infraestrutura financeira orientada por API, onde bancos tradicionais monetizam cada vez mais seus sistemas centrais por meio de serviços de marca branca e plataformas de fintech incorporam funções bancárias diretamente nos fluxos de trabalho dos clientes. A confluência de regulamentação proativa de open banking, o aumento nos trilhos de pagamento em tempo real e a disseminação de ferramentas de desenvolvimento low-code está reestruturando os modelos de entrega de serviços financeiros em ritmo acelerado. As instituições estabelecidas respondem construindo marketplaces de API, enquanto bancos de médio e pequeno porte transformam seus balanços patrimoniais em canais de BaaS geradores de receita. A demanda das fintechs por pagamentos embutidos, automação de KYC e módulos de crédito digital continua a superar as expectativas, criando efeitos de rede positivos que amplificam os motores de crescimento existentes. Como resultado, as parcerias estratégicas entre bancos, fornecedores de infraestrutura e provedores de nuvem em hiperescala estão se tornando o elemento central do mercado de Banking as a Service, em vez de iniciativas corporativas isoladas.

Principais Destaques do Relatório

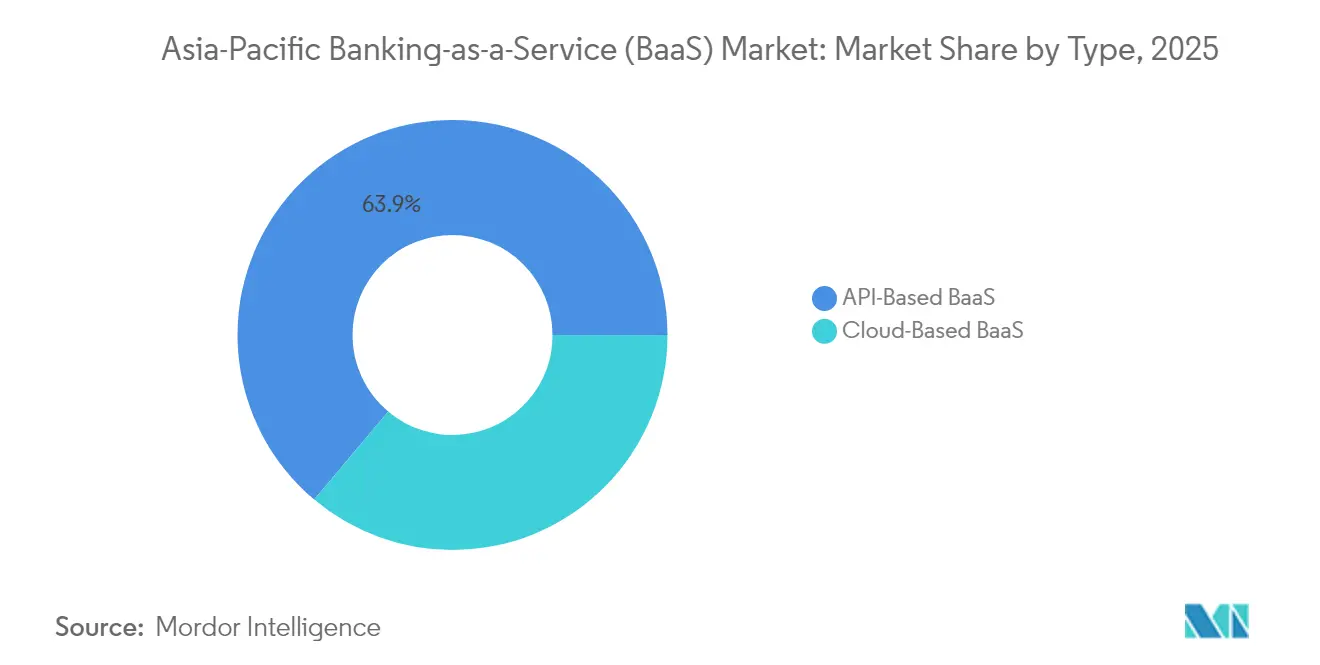

- Por tipo, o segmento baseado em API comandou 63,88% da participação de mercado de Banking as a Service da Ásia-Pacífico em 2025; o segmento baseado em nuvem deve avançar a um CAGR de 22,95% até 2031.

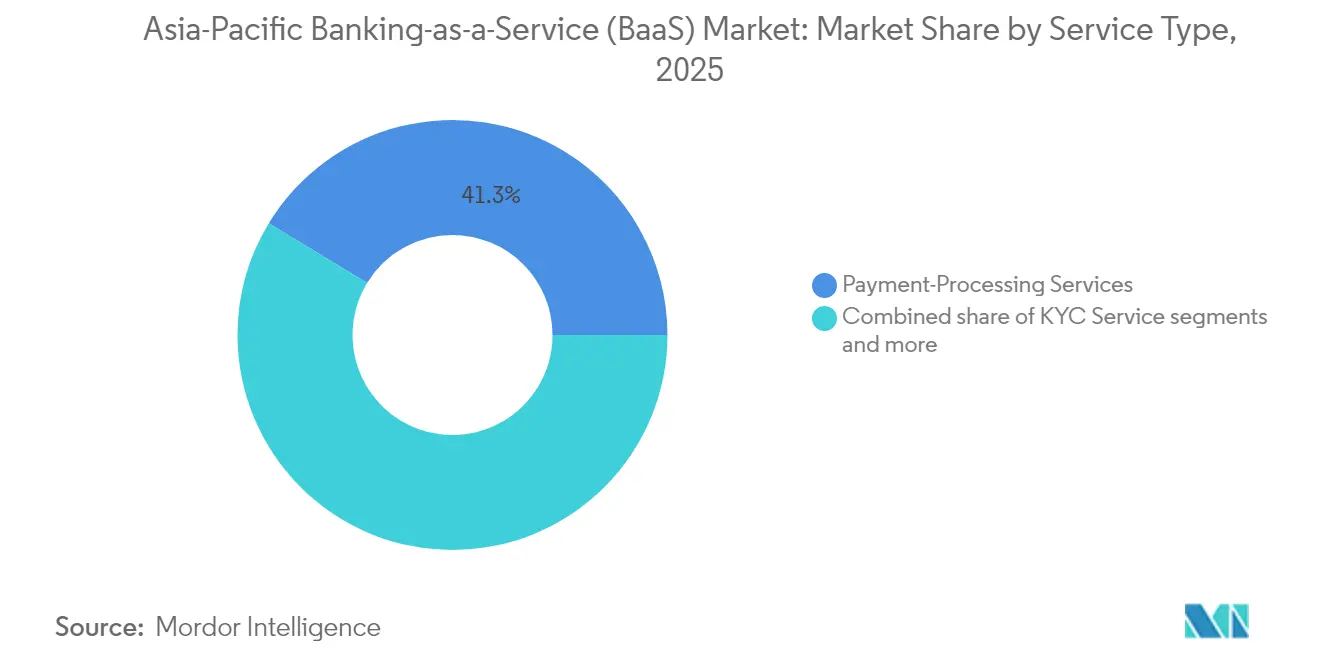

- Por tipo de serviço, os serviços de processamento de pagamentos lideraram com 41,30% da participação de mercado de Banking as a Service da Ásia-Pacífico em 2025, enquanto os serviços de KYC estão no caminho de um CAGR de 25,35% até 2031.

- Por porte empresarial, as grandes empresas responderam por 54,60% da participação de mercado de Banking as a Service da Ásia-Pacífico em 2025, embora as PMEs representem o segmento de crescimento mais rápido, com CAGR de 19,05% até 2031.

- Por geografia, a China deteve 31,85% da participação de mercado de Banking as a Service da Ásia-Pacífico em 2025, enquanto a Índia deve expandir-se a um CAGR de 20,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Banking as a Service da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração do open banking e suporte regulatório | +3.2% | Índia, Singapura, Austrália, Filipinas | Médio prazo (2-4 anos) |

| Demanda por finanças embutidas proveniente de e-commerce e super-apps | +4.1% | China, Sudeste Asiático, Índia | Curto prazo (≤ 2 anos) |

| Expansão dos trilhos de pagamento em tempo real | +3.8% | Índia, Singapura, Tailândia, Malásia | Curto prazo (≤ 2 anos) |

| Redução de custos de infraestrutura em nuvem | +2.9% | Pan-regional | Longo prazo (≥ 4 anos) |

| Bancos de médio e pequeno porte monetizando balanços patrimoniais | +2.4% | Índia, Indonésia, Filipinas, Vietnã | Médio prazo (2-4 anos) |

| Kits de ferramentas low-code/no-code para integrações de PMEs | +2.1% | Mercados urbanos da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do Open Banking e Suporte Regulatório em toda a APAC

Reguladores em toda a APAC exigem cada vez mais que os bancos exponham APIs padronizadas, transformando antigas obrigações de conformidade em oportunidades comerciais para fornecedores de BaaS. O framework de Agregador de Conta da Índia processou 1,2 bilhão de solicitações de dados em 2024, provando que a interoperabilidade mandatória pode escalar com segurança[1]Banco de Reserva da Índia, "Framework de Agregador de Conta – Diretrizes de Implementação," Comunicado de Imprensa do RBI, rbi.org.in. . A Autoridade Monetária de Singapura atualizou as diretrizes de risco de terceiros no mesmo ano, fornecendo aos bancos um manual formal para parcerias com fintechs. A Austrália expandiu seu Direito de Dados do Consumidor para além do setor bancário, abrangendo energia e telecomunicações, ampliando o alcance endereçável para produtos financeiros vinculados a API. As Filipinas e a Malásia lançaram roteiros de open finance que espelham os objetivos europeus da PSD2, mas se adaptam às populações locais sem acesso bancário. À medida que a segurança jurídica aumenta, os bancos pioneiros que já monetizam APIs desfrutam de receita de tarifas recorrentes, enquanto os retardatários correm o risco de perder clientes para concorrentes digitais. O consenso político mais amplo agora enquadra o BaaS como um motor de inclusão financeira, e não como uma ameaça à estabilidade bancária.

Rápido Crescimento da Demanda por Finanças Embutidas Proveniente de E-Commerce e Super-Apps

Os gigantes do e-commerce e os super-apps estão incorporando nativamente produtos de crédito, seguros e riqueza, forçando pilhas de API de alto volume e baixa latência para o centro das atenções. O braço financeiro do Grab processou USD 8,2 bilhões em valor de transações durante 2024 por meio de parcerias de BaaS, comprovando a viabilidade comercial do modelo. GCash, Alipay e ShopeePay utilizam a mesma abordagem para ampliar o valor do tempo de vida do cliente além dos pagamentos isolados. Os operadores de plataforma favorecem o BaaS porque elimina a complexidade das licenças bancárias, mas desbloqueia a economia de divisão de receita que pode superar as margens do marketplace principal. Com o aumento das compras transfronteiriças, os super-apps também precisam de carteiras multicurrency e motores de risco, estimulando ainda mais a demanda por APIs de orquestração de pagamentos regionais. O círculo virtuoso — mais usuários, mais dados, produtos mais personalizados — consolida as finanças embutidas como o modelo de distribuição dominante nos segmentos de consumo em todo o mercado de Banking as a Service da Ásia-Pacífico.

Expansão dos Trilhos de Pagamento em Tempo Real (UPI, PayNow, PromptPay)

Os sistemas de pagamento em tempo real são um catalisador para serviços de BaaS com alto volume de transações. O UPI da Índia processou 14,44 bilhões de transações no valor de USD 200 bilhões somente em dezembro de 2024, sobrecarregando a infraestrutura de switch dos incumbentes e criando espaço de monetização para processadores nativos em API[2]Corporação Nacional de Pagamentos da Índia, "Estatísticas do Produto UPI Dezembro 2024," npci.org.in. . O PayNow de Singapura e o PromptPay da Tailândia se conectam por meio do Projeto Nexus, oferecendo às fintechs uma infraestrutura de transferência instantânea regional sem acordos de compensação bilaterais. Os players de BaaS capitalizam ao agrupar funcionalidades de liquidação, câmbio e conformidade em torno desses trilhos de RTP, efetivamente oferecendo um gateway único. Os bancos utilizam APIs externas para capacidade de transbordamento durante os picos de festivais, transferindo tanto o risco operacional quanto o custo. Consequentemente, o processamento de pagamentos continua sendo o principal motor de receita em todo o mercado de Banking as a Service da Ásia-Pacífico, mesmo com a compressão das margens, porque os volumes em escala mais do que compensam a pressão sobre as tarifas.

Expansão da Infraestrutura em Nuvem Reduzindo os Custos de Implantação de BaaS

Os investimentos dos hiperescaladores em Jacarta, Kuala Lumpur e Seul eliminam gargalos de latência e satisfazem as regras de soberania de dados, permitindo que entrantes de BaaS nativos em nuvem lancem sem precisar ter data centers físicos próprios[3]Google Cloud, "Google Cloud Expande na Indonésia com Nova Região em Jacarta," cloud.google.com. . AWS, Google Cloud e Azure agora certificam regiões especializadas de serviços financeiros com módulos de segurança de hardware e atestações regulatórias, reduzindo o tempo de lançamento no mercado em meses. De acordo com a Infosys, os núcleos bancários baseados em nuvem reduzem os custos operacionais em 30-40% em comparação com as pilhas locais. Bancos menores que enfrentavam dificuldades com despesas de capital estão adotando soluções de "banco em uma caixa" hospedadas na região, democratizando o acesso a sofisticados serviços de tesouraria, KYC e contabilidade. A deflação de custos também impulsiona a concorrência de preços, permitindo que os provedores de BaaS ofereçam preços escalonados para PMEs sem sacrificar a margem bruta. No longo prazo, a ubiquidade da nuvem deve manter o mercado de Banking as a Service da Ásia-Pacífico em sua trajetória de alto crescimento, mesmo que as tarifas de API de linha superior tendam a ser menores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior escrutínio regulatório e supervisão de risco de terceiros | -2.8% | Singapura, Austrália, Índia, Japão | Médio prazo (2-4 anos) |

| Crescentes custos de conformidade com cibersegurança e localização de dados | -2.1% | China, Índia, pan-regional | Longo prazo (≥ 4 anos) |

| Sistemas bancários centrais legados limitando o desempenho de API | -1.9% | Bancos regionais no Sudeste Asiático e Japão | Médio prazo (2-4 anos) |

| Financiamento de capital de risco volátil restringindo o pipeline de clientes fintech | -1.6% | Em toda a APAC, com impacto pronunciado em centros de estágio inicial como Singapura e Bengaluru | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Maior Escrutínio Regulatório e Supervisão de Risco de Terceiros

Supervisores, desde o MAS de Singapura até o APRA da Austrália, agora responsabilizam os bancos pela resiliência dos fornecedores, exigindo auditorias profundas dos parceiros de BaaS [4]Autoridade Monetária de Singapura, "Diretrizes sobre Gestão de Risco Tecnológico," mas.gov.sg. . Os novos frameworks exigem visibilidade em tempo real sobre disponibilidade, testes de penetração e cadeias de subprocessadores, aumentando os custos de integração e prolongando os ciclos de aquisição. Os reguladores japoneses propuseram diretrizes semelhantes no final de 2024, enfatizando a responsabilidade em nível de conselho de administração para TI terceirizada. Essas medidas protegem os consumidores, mas introduzem fricções que podem dissuadir instituições menores de adotar núcleos de terceiros. As cargas de trabalho de conformidade muitas vezes se duplicam entre banco e provedor, corroendo a vantagem de tempo até o lucro que antes definia o valor do BaaS. No médio prazo, a supervisão intensificada provavelmente consolidará o mercado de Banking as a Service da Ásia-Pacífico em torno de fornecedores com processos de governança maduros, esfriando assim o CAGR nominal em uma estimativa de 2,8%.

Crescentes Custos de Conformidade com Cibersegurança e Localização de Dados

As jurisdições da APAC estão endurecendo as regras de residência de dados e notificação de violações, aumentando o capex para arquiteturas de BaaS multirregionais. A Lei de Proteção de Dados Pessoais Digitais da Índia e a Lei de Cibersegurança da China obrigam os provedores a estabelecer instâncias locais, sacrificando economias de escala. A pesquisa da PwC de 2024 relata que 69% dos executivos de serviços financeiros estão aumentando os gastos com cibersegurança em mais de 10% ao ano, sendo a segurança de API o item de expansão mais rápida. Fornecedores menores que não dispõem de equipes globais de SOC enfrentam um ônus desigual, impulsionando fusões e aquisições como estratégia de sobrevivência. Atrasos de implantação de 6 a 12 meses são comuns onde as avaliações de segurança são obrigatórias antes do lançamento. Embora esses custos fortaleçam a confiança do consumidor, também desaceleram os lançamentos e comprimem as margens, subtraindo aproximadamente 2,1% do CAGR previsto em todo o mercado de Banking as a Service da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância Baseada em API Impulsiona a Adoção Corporativa

As plataformas baseadas em API capturaram 63,88% da participação de mercado de Banking as a Service da Ásia-Pacífico em 2025, ressaltando o valor que as empresas atribuem ao controle granular e à integração direta de sistema a sistema. Grandes organizações favorecem a modularidade de endpoints, que lhes permite integrar funções bancárias com ERP, tesouraria e motores de risco existentes, preservando a soberania dos dados. Em contraste, as plataformas baseadas em nuvem estão conquistando clientes nativos digitais a um CAGR de 22,95%, aproveitando núcleos pré-configurados para comprimir os ciclos de lançamento de produtos. O marketplace do DBS Bank sozinho lista mais de 200 APIs, representando USD 25 milhões em receita anual e validando a demanda por integração de alto nível. A dicotomia espelha curvas mais amplas de adoção de TI: os incumbentes retrofitam camadas de API em sistemas legados, enquanto bancos desafiantes e fintechs saltam diretamente para nuvens multilocatárias. O Temenos Banking Cloud registrou crescimento de 40% em novos cadastros durante 2024, impulsionado principalmente por bancos de médio porte que buscam entrada turnkey em BaaS. Os reguladores tendem a preferir modelos API-first por sua transparência, mas agora aceitam equivalentes em nuvem desde que existam trilhas de auditoria robustas. Consequentemente, a coexistência de ambas as arquiteturas persistirá, garantindo que o mercado de Banking as a Service retenha múltiplos caminhos de crescimento, em vez de uma trajetória de tecnologia única.

Por Tipo de Serviço: Processamento de Pagamentos Lidera Enquanto a Automação de KYC Cresce Rapidamente

O processamento de pagamentos representou 41,30% da receita de mercado em 2025 e continua sendo a camada central de monetização para a maioria dos fornecedores de BaaS. A elasticidade do volume de transações permite que os provedores precifiquem agressivamente enquanto vendem cruzadamente serviços de margens mais elevadas, como conversão de câmbio e otimização de liquidação. No entanto, a automação de conformidade está crescendo mais rapidamente, com a categoria de KYC registrando um CAGR de 25,35% à medida que as fintechs escalam entre fronteiras. A Brankas registrou um aumento de 180% nas chamadas de API de KYC durante 2024, refletindo essa tendência. As APIs de banco digital que cobrem criação de contas e manutenção de contabilidade detêm uma participação significativa, impulsionadas por campanhas governamentais de inclusão financeira na Índia e na Indonésia. As APIs de suporte ao cliente permanecem um nicho, mas estão ganhando espaço à medida que as empresas percebem que experiências de serviço unificadas reduzem o churn. Subsegmentos emergentes — pontuação de crédito, análise de fraudes e custódia de ativos tokenizados — estão no balde de "outros", mas mostram promessa como linhas autônomas assim que a clareza regulatória melhorar. Coletivamente, a amplitude da demanda por serviços sinaliza que o mercado de Banking as a Service da Ásia-Pacífico está evoluindo de gateways de função única para provedores de infraestrutura financeira de pilha completa.

Por Porte Empresarial: Crescimento das PMEs se Acelera por Meio da Integração Low-Code

As grandes empresas retiveram 54,60% do tamanho do mercado de Banking as a Service em 2025, impulsionadas por integrações complexas multirregionais e fluxo de transações substancial. Seus projetos frequentemente abrangem lançamentos de bancos digitais, financiamento de cadeia de suprimentos e tesouraria em tempo real, assegurando altos valores médios de contrato. No entanto, as PMEs são o motor de crescimento a um CAGR de 19,05%, graças a ferramentas low-code/no-code que reduzem as barreiras técnicas de entrada. Os funis de integração simplificada da Stripe capacitaram milhares de pequenos vendedores a incorporar recursos de pagamento parcelado e capital de giro durante 2024, destacando a demanda latente. A adoção pelas PMEs também se beneficia de preços por assinatura alinhados ao fluxo de caixa variável, ao contrário das soluções legadas com alto capex. As sandboxes regulatórias em Singapura e na Malásia facilitam ainda mais a experimentação, concedendo isenções temporárias de licenciamento completo. Ao longo do horizonte de previsão, a penetração nas PMEs provavelmente aumentará a intensidade competitiva, levando os fornecedores a se diferenciarem pelo sucesso do cliente, documentação localizada e modelos verticais, em vez de puro número de APIs. Apesar dessa fragmentação, os contratos com grandes empresas continuarão a ancorar a estabilidade de receita do mercado de Banking as a Service.

Análise Geográfica

A China deteve 31,85% da receita do mercado de Banking as a Service da Ásia-Pacífico em 2025, aproveitando um ecossistema maduro de super-apps e sandboxes regulatórias que legitimam a experimentação entre bancos e fintechs. As ferramentas de desenvolvimento do Ant Group monetizam os trilhos de pagamento do Alipay enquanto estendem o alcance aos bancos provinciais que carecem de musculatura digital. No entanto, o crescimento está moderando à medida que novas verificações de cibersegurança prolongam os ciclos de lançamento e as regras de intercâmbio de dados se tornam mais rígidas. Os fornecedores domésticos de BaaS estão respondendo exportando expertise para as nações parceiras da Rota e Faixa, sustentando a influência regional mesmo com o esfriamento da aceleração no mercado doméstico. A Índia se destaca como o território de crescimento mais rápido, avançando a um CAGR de 20,85% até 2031, em meio ao volume explosivo do UPI e ao modelo de Agregador de Conta que padroniza a portabilidade de dados. As mais de 600 APIs do ICICI Bank mostram como os incumbentes se transformam da expansão de agências para a distribuição em plataforma, desbloqueando USD 15 milhões em tarifas de API enquanto ampliam o alcance rural. O impulso do governo para a inclusão financeira sob o Jan Dhan Yojana mantém alta a demanda endereçável, e as recentes regras de Proteção de Dados Pessoais Digitais fornecem diretrizes claras sobre localização sem sufocar a inovação. Essas dinâmicas colocam a Índia no centro estratégico do mercado de Banking as a Service daqui para frente.

O Sudeste Asiático coletivamente oferece a maior oportunidade de espaço em branco. Singapura atua como um hub regional, fornecendo clareza regulatória e infraestrutura em nuvem, enquanto vizinhos como Indonésia e Vietnã perseguem consumidores mobile-first. A iniciativa de Conectividade de Pagamentos da ASEAN estabelece diretrizes padronizadas de API transfronteiriça que reduzem a fricção técnica. A interoperabilidade do DuitNow da Malásia e do PromptPay da Tailândia ressalta ainda mais o papel dos trilhos em tempo real na catalisação da adoção de BaaS. A Austrália e o Japão permanecem importantes, porém com movimentação mais lenta: suas demografias de alta renda apoiam casos de uso premium de BaaS, mas as posturas de risco conservadoras moderam a velocidade no curto prazo. Em todo o bloco, a heterogeneidade regional garante que o mercado de Banking as a Service da Ásia-Pacífico evolua em ondas escalonadas, em vez de uma única expansão uniforme.

Cenário Competitivo

O mercado de Banking as a Service (BaaS) da Ásia-Pacífico permanece moderadamente fragmentado, com os cinco principais provedores detendo uma parcela considerável, embora não esmagadora, da receita total do setor. A Stripe lidera o segmento, com o Ant Group e a Airwallex logo atrás, cada um construindo sobre forças únicas. Esses principais players se distinguem por meio de ofertas abrangentes de API, amplas pegadas geográficas e robustos frameworks de conformidade que os posicionam como parceiros preferidos para clientes multinacionais. Em contraste, empresas de médio porte estão conquistando seu próprio espaço ao se especializarem em nichos mal atendidos, como desembolsos transfronteiriços, soluções de finanças islâmicas ou ferramentas de faturamento para PMEs. Essa combinação de escala e especialização está moldando um ambiente competitivo dinâmico em toda a região.

A atividade estratégica em 2024 destacou as diferentes abordagens entre os principais players. A aquisição da Bridge pela Stripe por USD 1,1 bilhão expandiu suas capacidades para liquidações em stablecoin, indicando uma clara mudança em direção a trilhos de ativos digitais favorecidos por exportadores globais. A Airwallex concentrou-se em aprofundar seus relacionamentos com bancos adquirentes regionais para melhorar a cobertura de licenciamento onshore e o alinhamento regulatório. O Ant Group introduziu um motor de risco de IA de alto volume que processa mais de um bilhão de decisões diariamente, com perdas por fraude excepcionalmente baixas, demonstrando sua ênfase no desempenho em escala. Enquanto isso, os bancos tradicionais permanecem no jogo por meio de parcerias — exemplificado pela colaboração do HSBC com o Ant International em testes de depósitos tokenizados voltados para funções de tesouraria corporativa.

À medida que a concorrência se intensifica, os clientes corporativos estão atribuindo cada vez mais peso às certificações técnicas e às garantias de nível de serviço. Conquistas como conformidade com ISO 27001, PCI-DSS e SOC 2 estão se tornando requisitos mínimos, enquanto disponibilidade garantida e responsividade do sistema estão emergindo como novos diferenciadores. Provedores capazes de demonstrar latência ultrabaixa, redundância geográfica e disponibilidade de cinco noves estão conquistando contratos de maior valor. Ao mesmo tempo, players menores estão perseguindo a integração vertical ao incorporar seus serviços em softwares específicos do setor, como sistemas de PDV ou plataformas de ERP para logística. Essas tendências sugerem que, embora o mercado permaneça competitivo, os crescentes custos de conformidade e as expectativas dos clientes irão gradualmente impulsionar a consolidação entre os provedores.

Líderes do Setor de Banking as a Service da Ásia-Pacífico

Stripe

Ant Group (Alipay)

Airwallex

GrabFin

Rapyd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: O HSBC fez parceria com o Ant International para lançar depósitos tokenizados para clientes institucionais em toda a Ásia-Pacífico, possibilitando transferências de dinheiro programáveis por meio de contratos inteligentes que automatizam operações complexas de tesouraria. Essa colaboração demonstra como os bancos tradicionais aproveitam as parcerias com fintechs para oferecer capacidades inovadoras de BaaS sem construir infraestrutura própria de blockchain.

- Novembro de 2024: A Stripe adquiriu a Bridge por USD 1,1 bilhão para aprimorar suas capacidades de pagamento em stablecoin e criptomoeda nos mercados da APAC, posicionando a empresa para capturar a crescente demanda por integração de ativos digitais nas plataformas de BaaS. A aquisição fornece à Stripe uma infraestrutura de blockchain que permite pagamentos transfronteiriços com tempos de liquidação reduzidos e custos de câmbio menores.

- Outubro de 2024: A KPay captou USD 55 milhões em rodada de financiamento Série A para expandir sua plataforma de BaaS pelo Sudeste Asiático, com foco específico em produtos de crédito embutido e seguros para plataformas de e-commerce. A rodada de financiamento demonstra a confiança dos investidores em soluções de BaaS específicas para cada setor vertical que atendem às necessidades do mercado regional por meio de ofertas de produtos localizadas.

- Setembro de 2024: O Grab injetou USD 60 milhões no GXS Bank para acelerar os serviços de banco digital em Singapura e na Malásia, aproveitando as parcerias de BaaS para oferecer produtos financeiros embutidos dentro do ecossistema do super-app Grab. Esse investimento destaca como as empresas de plataforma utilizam a infraestrutura de BaaS para monetizar sua base de clientes sem obter licenças bancárias diretamente.

Escopo do Relatório do Mercado de Banking as a Service da Ásia-Pacífico

O mercado de banking as a service (BaaS) é um modelo de ponta a ponta que permite que bancos digitais e outros terceiros se conectem diretamente com os sistemas bancários via API, permitindo-lhes construir suas ofertas bancárias usando a infraestrutura regulada pelo banco, ao mesmo tempo em que desbloqueiam a oportunidade de open banking e remodeiam o cenário de serviços financeiros.

O mercado de banking as a service da APAC é segmentado por tipo, por tipo de serviço, por porte empresarial e por país. Por tipo de serviço, o mercado é segmentado em BaaS baseado em API e BaaS baseado em nuvem. Por tipo de serviço, o mercado é segmentado em serviços de processamento de pagamentos, serviços de banco digital, serviços de KYC, serviços de suporte ao cliente e outros. Por porte empresarial, o mercado é segmentado em grandes empresas e pequenas e médias empresas. Por país, o mercado é segmentado em China, Índia, Japão, Coreia do Sul, Indonésia, Vietnã, Malásia, Austrália, Nova Zelândia e restante da Ásia-Pacífico. O relatório oferece tamanho de mercado e previsões para o mercado de banking as a service da Ásia-Pacífico em valor (USD) para todos os segmentos acima.

| BaaS Baseado em API |

| BaaS Baseado em Nuvem |

| Serviços de Processamento de Pagamentos |

| Serviços de Banco Digital |

| Serviço de KYC |

| Serviços de Suporte ao Cliente |

| Outros |

| PMEs |

| Grandes Empresas |

| Índia | |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | Singapura |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Filipinas | |

| Restante da Ásia-Pacífico |

| Por Tipo | BaaS Baseado em API | |

| BaaS Baseado em Nuvem | ||

| Por Tipo de Serviço | Serviços de Processamento de Pagamentos | |

| Serviços de Banco Digital | ||

| Serviço de KYC | ||

| Serviços de Suporte ao Cliente | ||

| Outros | ||

| Por Porte Empresarial | PMEs | |

| Grandes Empresas | ||

| Por Geografia | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | Singapura | |

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Filipinas | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Banking as a Service na Ásia-Pacífico?

O mercado está avaliado em USD 5,26 bilhões em 2026, com previsão de CAGR de 18,55% para atingir USD 12,31 bilhões até 2031.

Qual país está crescendo mais rapidamente na adoção de soluções de Banking as a Service?

A Índia é o território de crescimento mais rápido, com projeção de avanço a um CAGR de 20,85% até 2031 devido à adoção do UPI e à regulamentação de open banking.

Qual segmento contribui com a maior receita dentro da plataforma de Banking as a Service?

Os serviços de processamento de pagamentos lideram com 41,30% de participação, impulsionados pelos altos volumes de transações e pela demanda por liquidação em tempo real.

Qual principal impulsionador moldará o crescimento do Banking as a Service nos próximos dois anos?

Espera-se que a crescente demanda por finanças embutidas proveniente de e-commerce e super-apps adicione cerca de 4,1 pontos percentuais ao CAGR do mercado no curto prazo.

Qual modelo de implantação é preferido pelas grandes empresas?

As grandes empresas favorecem as plataformas baseadas em API para controle granular, representando 63,88% da receita de mercado em 2025.

Página atualizada pela última vez em: