Tamanho e Participação do Mercado de Transistores de RF e Micro-ondas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.82% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transistores de RF e Micro-ondas por Mordor Intelligence

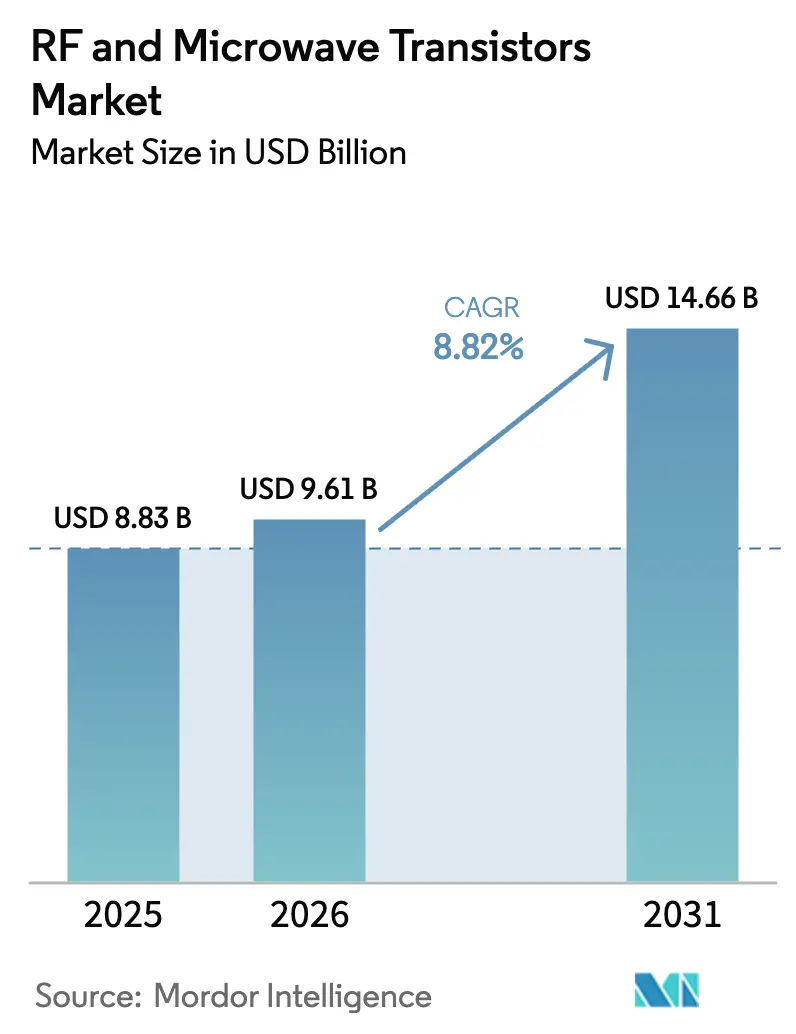

O tamanho do mercado de transistores de RF e micro-ondas deverá crescer de USD 8,83 mil milhões em 2025 para USD 9,61 mil milhões em 2026, com previsão de atingir USD 14,66 mil milhões até 2031, a um CAGR de 8,82% durante o período 2026-2031. Esta trajetória de crescimento ancora o tamanho atual do mercado de transistores de RF e micro-ondas e sublinha um ritmo constante assente em três forças: implementações sustentadas de macrocélulas e pequenas células 5G, adoção crescente de dispositivos de potência de nitreto de gálio (GaN) em radares militares de próxima geração e o arranque de constelações de satélites em órbita baixa terrestre (LEO). Os operadores de telecomunicações recorrem ao MOS lateralmente difundido em silício (LDMOS) para cobertura sub-6 GHz, enquanto os equipamentos de ondas milimétricas especificam cada vez mais o GaN para resolver os pontos críticos de eficiência térmica. Simultaneamente, os programas de defesa aceleram a procura de módulos GaN de alta potência à medida que os sistemas de matriz de varrimento eletrónico ativo (AESA) substituem os tubos de onda progressiva. O impulso regional é liderado pela Ásia-Pacífico, onde a China e a Índia mantêm metas de implementação agressivas, e pelo Médio Oriente, que canaliza orçamentos de digitalização soberana para núcleos 5G autónomos e plataformas de cidades inteligentes.

Principais Conclusões do Relatório

- Por banda de frequência, a Banda L captou 35,96% da participação de mercado de transistores de RF e micro-ondas em 2025, enquanto os dispositivos de Banda X e acima estão previstos para expandir a um CAGR de 9,79% até 2031.

- Por tipo de material, o silicon LDMOS deteve 54,57% do tamanho do mercado de transistores de RF e micro-ondas em 2025, enquanto os dispositivos GaN estão previstos para crescer a um CAGR de 10,31% até 2031.

- Por potência de saída, a classe de 10-50 W representou 31,74% das expedições de 2025; os dispositivos acima de 150 W lideram o crescimento previsto a um CAGR de 10,55%.

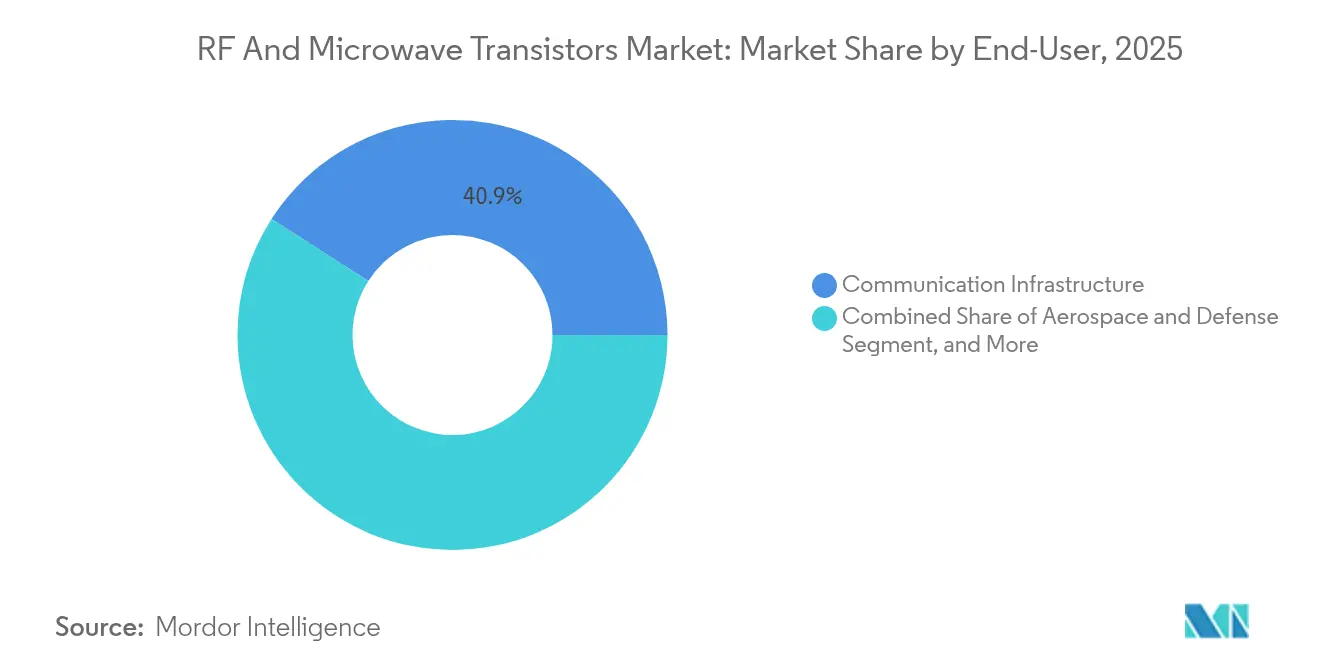

- Por vertical de utilizador final, a infraestrutura de comunicações gerou 40,93% da receita em 2025, embora o setor aeroespacial e de defesa esteja a avançar a um CAGR de 11,02% até 2031.

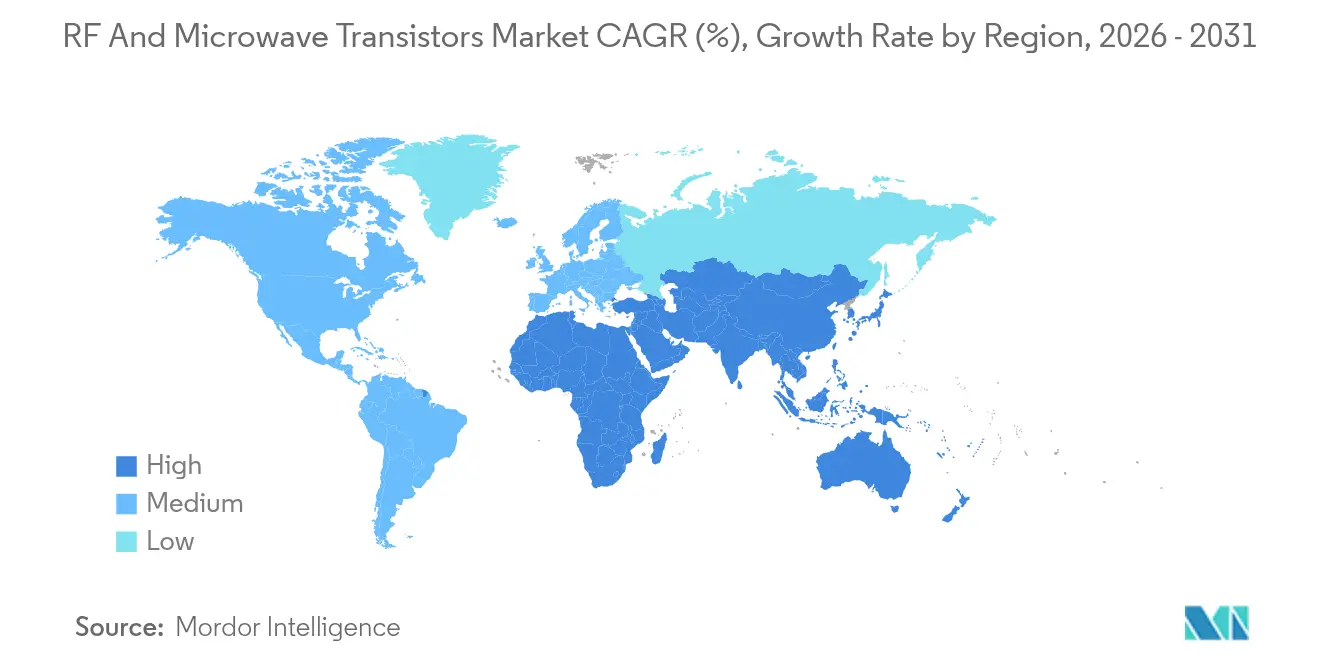

- Por geografia, a Ásia-Pacífico reteve uma participação de 43,92% em 2025, enquanto o Médio Oriente está no caminho certo para um CAGR de 11,53% até 2031.

- Por aplicação, as estações base macro 4G e 5G proporcionaram 37,98% da receita de 2025, enquanto os sistemas de radar estão a crescer a um CAGR de 10,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Transistores de RF e Micro-ondas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento na Implementação de Infraestrutura 5G | +2.80% | Global, com o núcleo da APAC responsável por 60% das novas estações base | Curto prazo (≤ 2 anos) |

| Adoção Crescente da Tecnologia GaN para Aplicações de Alta Potência | +2.10% | Defesa na América do Norte e Europa, infraestrutura de telecomunicações na APAC | Médio prazo (2-4 anos) |

| Crescimento das Constelações de Banda Larga por Satélite | +1.50% | Global, liderado por operadores da América do Norte e implementações de segmento terrestre no Médio Oriente | Médio prazo (2-4 anos) |

| Proliferação de Eletrónica de Consumo Conectada | +0.90% | Centros de fabrico da APAC, mercados finais da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Surgimento de Redes IoT Baseadas em LEO | +0.70% | Global, com tração comercial inicial nos segmentos verticais de agricultura e logística | Longo prazo (≥ 4 anos) |

| Programas de Modernização da Defesa com Prioridade a Radares AESA | +1.60% | Orçamentos de defesa da América do Norte, Europa, Médio Oriente e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Implementação de Infraestrutura 5G

Cerca de 1,2 milhão de novas estações base 5G entraram em funcionamento em 2024, dois terços das quais foram instaladas na China, na sequência de um mandato nacional de cobertura para 2025. Os operadores continuam a combinar transistores LDMOS de Banda L e Banda S em macrossítios legados com módulos baseados em GaN em pequenas células de ondas milimétricas, satisfazendo tanto as necessidades de cobertura como de capacidade. Os projetos de rede de acesso rádio aberta (Open RAN), demonstrados pela AT&T em 70% da sua rede nos Estados Unidos, encurtam os ciclos de conceção de rádios multibanda e alargam o conjunto de fornecedores. Na Índia, a Reliance Jio e a Bharti Airtel adicionaram 300.000 sítios 5G durante 2024, focando-se no espetro sub-6 GHz para equilibrar a eficiência espetral e a penetração rural. O Release 18 do 3GPP introduz configurações de antenas avançadas e agregação de portadoras mais ampla, o que obriga os amplificadores de potência a operar em larguras de banda instantâneas mais amplas. A superior linearidade do GaN a alta potência de saída ajuda os engenheiros a cumprir as normas de fuga de canal adjacente ETSI EN 301 908.

Adoção Crescente da Tecnologia GaN para Aplicações de Alta Potência

A atribuição de USD 6,5 mil milhões da Lei CHIPS e Ciência de 2024 à Wolfspeed financia a capacidade de fabricação de bolachas GaN-sobre-SiC de 200 mm destinadas a clientes de infraestrutura e defesa que necessitam de dispositivos acima de 100 W.[1]Gabinete do Programa CHIPS, "Prémios de Incentivo a Semicondutores," commerce.gov Os transistores GaN proporcionam eficiência acrescentada de potência acima de 70% na Banda X, reduzindo a sobrecarga de arrefecimento e comprimindo os invólucros de matrizes de fase. A receita de infraestrutura da Qorvo Inc. aumentou 12% em termos homólogos no 2.º trimestre fiscal de 2025, refletindo a procura de amplificadores de potência GaN em rádios MIMO massivo. As diretrizes da Fundição de Confiança do Departamento de Defesa dos Estados Unidos obrigam os fornecedores de radar a adquirir GaN internamente, consolidando uma vantagem competitiva para as empresas verticalmente integradas. Os substratos de carboneto de silício que sustentam o GaN apresentam uma condutividade térmica próxima de 490 W m-1 K-1, suportando temperaturas de junção acima de 200 °C para plataformas de radar aerotransportado.

Crescimento das Constelações de Banda Larga por Satélite

O Starlink ultrapassou 6.000 satélites ativos em 2024 e iniciou o serviço direto para telemóvel com a T-Mobile, utilizando matrizes de fase de Banda Ka alimentadas por dispositivos GaN e arsenieto de gálio (GaAs). O Projeto Kuiper da Amazon iniciou demonstrações de voo e planeia 3.200 espaçonaves até 2029, reforçando a procura de front ends de RF resistentes à radiação. Os satélites BlueBird da AST SpaceMobile demonstraram ligações diretas de smartphones a partir da órbita, dependendo de amplificadores de alta potência de Banda S que empregam GaN para uplinks eficientes de 20 W. A União Internacional de Telecomunicações libertou espetro de 17,7-18,6 GHz para serviço de satélite fixo na CMR-23, o que eleva os limites de débito para os terminais terrestres. A tolerância à radiação e as normas de tempo médio entre falhas continuam a orientar os programas de satélites para soluções GaN-sobre-SiC que superam o GaAs em órbitas adversas.[2]Sociedade de Micro-ondas IEEE, "Métricas de Eficiência do GaN," ieeexplore.ieee.org

Programas de Modernização da Defesa com Prioridade a Radares AESA

O radar AN/APG-85 da Lockheed Martin para o F-35 Bloco 4 entrou em produção a baixo ritmo em 2024, integrando mais de 1.600 módulos de transmissão-receção GaN que duplicam o alcance de deteção em comparação com a plataforma legada. A atualização Patriot de USD 1,2 mil milhões da Raytheon substitui os tubos de onda progressiva por unidades GaN de estado sólido que fornecem 200 W cada, reduzindo os custos de manutenção em 40%. O radar AN/SPY-6 de Banda S da Marinha dos Estados Unidos emprega blocos GaN modulares para rastrear simultaneamente ameaças balísticas e hipersónicas. O radar ELM-2084 de Israel, parte integrante do Cúpula de Ferro, utiliza GaN para executar vigilância de 360 graus com baixa latência. As licenças de exportação que abrangem amplificadores GaN acima de 100 W acrescentam complexidade à contratação pública, incentivando as nações aliadas a localizar a capacidade de produção.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Perturbações na Cadeia de Fornecimento de Bolachas GaN | -1.30% | Global, com escassez aguda nas cadeias de fornecimento de defesa da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Desafios de Gestão Térmica em Frequências de Ondas Milimétricas | -0.80% | Global, com impacto particular nas implementações de radar para pequenas células e automóvel | Médio prazo (2-4 anos) |

| Reforço dos Controlos de Exportação sobre Dispositivos de RF Avançados | -0.60% | Comércio transfronteiriço na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Viabilidade dos Circuitos Integrados Fotónicos como Substitutos | -0.40% | Aplicações de espinha dorsal de centros de dados e telecomunicações na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Perturbações na Cadeia de Fornecimento de Bolachas GaN

Três fornecedores — Wolfspeed, II-VI Coherent e Sumitomo Electric — dominam a produção de bolachas GaN-sobre-SiC, e os prazos de entrega para substratos de 150 mm ultrapassaram as 26 semanas no final de 2024. A linha de 200 mm de Mohawk Valley da Wolfspeed enfrentou atrasos na entrada em funcionamento, comprimindo as alocações para clientes de defesa com contratos de preço fixo. Embora a Lei CHIPS e Ciência tenha reservado USD 39 mil milhões para incentivos a semicondutores, apenas uma minoria financia semicondutores compostos, deixando a capacidade de GaN dependente de capital privado. A Qorvo Inc. celebrou acordos de fornecimento de bolachas a longo prazo após citar a escassez de substratos como um obstáculo à receita de infraestrutura. Os controlos de exportação da China de 2024 sobre gálio e germânio inflacionaram o custo das bolachas epitaxiais em 8-12%, comprimindo as margens brutas das empresas sem fábrica própria. A aquisição pela MACOM Technology Solutions Holdings Inc. de uma linha de GaN de 6 polegadas por USD 180 milhões ajuda a protegê-la destas escassez pontuais.

Desafios de Gestão Térmica em Frequências de Ondas Milimétricas

As densidades de potência acima de 10 W mm-2 afetam os transistores que operam além dos 24 GHz, obrigando os projetistas a adotar dissipadores de calor de tungsténio-cobre e arrefecimento líquido ou por mudança de fase que aumentam o custo dos componentes em 15-20%. As pequenas células urbanas enfrentam restrições de volume que limitam a massa do dissipador de calor, enquanto os módulos de radar automóvel devem suportar temperaturas entre −40 °C e 125 °C, exigindo embalagens com expansão térmica compatível. A NXP Semiconductors N.V. identificou estrangulamentos térmicos em chipsets de radar de 77 GHz de próxima geração, impulsionando o desenvolvimento conjunto de canais de arrefecimento incorporados. A norma IEC 60068-2-14 exige 1.000 ciclos de temperatura para peças de grau automóvel, uma tensão que as variantes GaN-sobre-silício frequentemente não superam devido à incompatibilidade de substrato. Os arrefecedores microfluídicos de laboratório demonstram uma capacidade de remoção de 500 W cm-2, mas continuam demasiado dispendiosos para rádios comerciais de elevado volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Banda de Frequência: A Banda L Sustenta a Conectividade Legada

Os transistores de Banda L que cobrem 1-2 GHz comandaram 35,96% da receita de 2025, uma vez que os operadores mantêm as camadas macro LTE ativas para retorno de voz e cobertura rural, consolidando a sua primazia na participação de mercado de transistores de RF e micro-ondas. O segmento beneficia de pegadas de implementação enraizadas e cadeias de fornecimento LDMOS maduras que ainda oferecem o menor custo por watt. O momentum está, no entanto, a inclinar-se para bandas mais elevadas à medida que as expedições de Banda C e Banda X aumentam em consonância com o 5G de banda média e as atualizações de radar de defesa. A limpeza de espetro da Comissão Federal de Comunicações entregou 280 MHz de largura de banda contígua de Banda C às operadoras dos Estados Unidos em 2024, impulsionando a procura de amplificadores de potência com saída de 40 W entre 3,7-3,98 GHz.

Os dispositivos de Banda X, Banda Ku e Banda Ka estão projetados para registar um CAGR de 9,79% até 2031, superando o mercado mais amplo de transistores de RF e micro-ondas. Programas de defesa como o radar AN/TPY-4 da Lockheed Martin recorrem à eficiência do GaN para rastreamento de longo alcance. Os operadores de satélites que substituem estações terrestres de Banda C por terminais de Banda Ka preferem o GaN para construções compactas e de baixo peso, melhorando a economia de instalação. A alocação da União Internacional de Telecomunicações de 71-76 GHz para acesso sem fio fixo posiciona a Banda E como um vetor de crescimento futuro, embora persistam obstáculos de embalagem.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tipo de Material: O GaN Reduz a Supremacia do LDMOS

O silicon LDMOS reteve uma participação de 54,57% em 2025, reforçado pela sua vantagem de custo em rádios macro sub-6 GHz e décadas de aprendizagem acumulada na produção, mantendo o tamanho do mercado de transistores de RF e micro-ondas para LDMOS confortavelmente à frente dos concorrentes. No entanto, as expedições de GaN crescerão 10,31% anualmente à medida que as pequenas células de ondas milimétricas, os radares AESA e os terminais terrestres de Banda Ka exigem melhor densidade de potência e margem térmica. A expansão de 200 mm da Wolfspeed Inc. apoiada pela Lei CHIPS reduz o custo por chip em cerca de 30%, estreitando a diferença de preço com o LDMOS.

O arsenieto de gálio permanece o rei dos amplificadores de baixo ruído abaixo dos 20 GHz, enquanto o fosfeto de índio e os substratos de diamante abordam nichos de imagem de terahertz e computação quântica, representando conjuntamente menos de 2% da receita. A condutividade térmica do carboneto de silício de 490 W m-1 K-1 sustenta a vantagem de alta temperatura do GaN, uma característica crítica para radares aerotransportados e matrizes navais. O mandato de Foundry de Confiança dos EUA obriga os programas de radar classificados a adquirir dispositivos GaN nacionais, criando barreiras estruturais para fornecedores não norte-americanos.

Por Potência de Saída: Os Segmentos de Alta Potência Lideram o Crescimento

Os transistores que fornecem 10-50 W constituíram 31,74% das expedições de 2025, servindo macrossítios densos e pequenas células em telhados essenciais à cobertura 5G. No entanto, os dispositivos acima de 150 W registarão o crescimento mais rápido, crescendo 10,55% até 2031, à medida que os radares de vigilância, os bloqueadores de guerra eletrónica e os gateways de satcom procuram potência de pico acima de 500 W. A modernização do radar Patriot da Raytheon substitui os tubos de vácuo por módulos GaN de 200 W, sublinhando a atração de alta potência.

O nível de potência média de 50-150 W serve sistemas de antenas distribuídas interiores, enquanto as peças sub-10 W preenchem gateways IoT e routers Wi-Fi onde a integração e as economias no custo dos componentes são determinantes. Os terminais terrestres de Banda Ka necessitam de amplificadores de 50-100 W para fechar o orçamento de ligação para banda larga marítima, levando os projetistas a optar pelo GaN para a eficiência energética nos segmentos de mobilidade. As pequenas células que operam entre 26-39 GHz exigem amplificadores de 5-20 W com largura de banda instantânea de 400 MHz, outro ponto fraco do LDMOS.

Por Vertical de Utilizador Final: A Defesa Cresce Mais Rapidamente do que as Telecomunicações

A infraestrutura de comunicações proporcionou 40,93% da receita de 2025, sustentada pela densificação contínua do 5G e pelo suporte de vida ao LTE, consolidando a maior fatia do mercado de transistores de RF e micro-ondas. O setor aeroespacial e de defesa, no entanto, avança mais rapidamente a um CAGR de 11,02%, à medida que as atualizações globais de radar e os programas de guerra eletrónica desbloqueiam orçamentos. A dotação para defesa de mísseis do exercício fiscal de 2025 dos Estados Unidos de USD 33,5 mil milhões sublinha a base de despesa.

A eletrónica de consumo recuou 8% em 2024 devido à saturação dos smartphones e à adoção mais lenta do Wi-Fi 7. O radar automóvel, impulsionado pelos mandatos de segurança Euro NCAP de 2025, estimula a procura de transistores de 77 GHz, enquanto o IoT industrial opta por módulos de RF de baixa potência abaixo de 1 W. Os operadores na China e na Índia continuam a expandir as estações base 5G, mas as mudanças na defesa em termos de quota de contratação pública deverão reequilibrar a combinação até 2030.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Aplicação: Os Sistemas de Radar Ultrapassam o Crescimento das Estações Base

As estações base macro detinham 37,98% da receita de 2025, mas os sistemas de radar subirão a um CAGR de 10,78% à medida que os militares substituem os tubos de vácuo por módulos GaN em plataformas aéreas, terrestres e navais. O AN/TPY-4 da Lockheed Martin e o AN/SPY-6 da Marinha dos Estados Unidos mostram como o GaN se traduz em maiores alcances de deteção e menores custos ao longo do ciclo de vida.

As pequenas células e os sistemas de antenas distribuídas colmatam as lacunas de cobertura interior, enquanto as comunicações por satélite abrangem os domínios LEO e GEO que requerem peças resistentes à radiação. Os dispositivos IoT, alimentados por NB-IoT e LoRaWAN, permanecem sensíveis aos custos e abaixo de 1 W, limitando a adoção de GaN. Os módulos de radar automóvel são agora expedidos aos milhões, integrando estágios de baixo ruído em GaAs e de potência em SiGe para deteção de peões a 300 metros.

Análise Geográfica

A Ásia-Pacífico gerou 43,92% da receita de 2025, impulsionada pelas 4,15 milhões de estações base 5G da China e pelos 300.000 novos sítios da Índia, consolidando a sua liderança no mercado de transistores de RF e micro-ondas. O Ministério da Indústria e Tecnologia de Informação da China impõe cobertura 5G total até 2025, sustentando a procura apesar dos ventos contrários nos dispositivos móveis. O Departamento de Telecomunicações da Índia atribuiu espetro na banda de 3,3-3,6 GHz, permitindo à Reliance Jio e à Bharti Airtel lançar arquiteturas autónomas que requerem componentes sub-6 GHz e de ondas milimétricas. A NTT Docomo do Japão e a SK Telecom da Coreia do Sul experimentam pequenas células de ondas milimétricas em Tóquio e Seul, utilizando intensivamente dispositivos GaN para satisfazer as restrições térmicas urbanas.

O Médio Oriente, com previsão de crescimento de 11,53% até 2031, é impulsionado pela Visão 2030 da Arábia Saudita e pelas primeiras atualizações de núcleo 5G autónomo dos Emirados Árabes Unidos. O Fundo de Investimento Público da Arábia Saudita reservou USD 20 mil milhões para infraestrutura digital, incluindo amplificadores de RF de alta potência para sítios macro e de acesso sem fio fixo. Os Emirados Árabes Unidos leiloaram espetro de 26 GHz em 2024 para impulsionar aplicações de ondas milimétricas em projetos piloto de cidades inteligentes. Os operadores turcos comissionaram 15.000 sítios 5G até ao final de 2024, focando-se em bandas sub-6 GHz. A América do Norte deteve uma participação de 27,84% em 2025, sustentada pelo impulso do Open RAN da AT&T e por uma robusta cadeia de fornecimento de defesa que assegura o aprovisionamento doméstico de GaN. A Europa representou 17,62%, liderada pelas implementações de radar automóvel na Alemanha e pelos leilões de espetro no Reino Unido. O leilão de 3,5 GHz do Brasil em 2024 estipula a implementação de 5G em todas as capitais até 2026, dinamizando a procura de LDMOS na América do Sul. A baixa penetração em África mantém a receita modesta, embora as recentes atribuições de espetro na África do Sul permitam cobertura LTE rural que depende de transistores de baixa banda. A Argentina atrasa-se à medida que as tensões macroeconómicas reduzem as despesas de capital dos operadores.

Panorama Competitivo

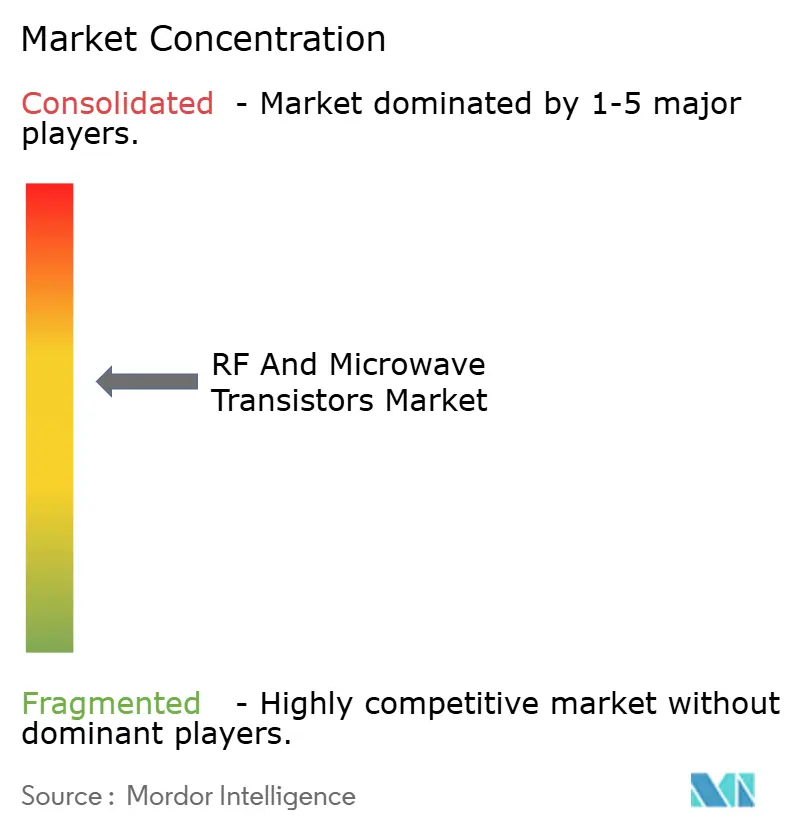

O mercado de transistores de RF e micro-ondas apresenta uma concentração moderada: Qorvo Inc., Wolfspeed Inc., MACOM Technology Solutions Holdings Inc., Skyworks Solutions Inc. e NXP Semiconductors N.V. controlam cerca de 60% da participação combinada, embora nenhuma domine cada nicho de frequência ou material. A integração vertical é o diferenciador estratégico. A aquisição pela MACOM Technology Solutions Holdings Inc. de uma linha de GaN de 6 polegadas em 2024 encurta os prazos de entrega de substratos para 16 semanas e melhora a captura de margem desde a epitaxia até aos módulos embalados.[4]MACOM Technology Solutions, "Aquisição de Linha de GaN de 6 polegadas," ir.macom.com O subsídio da Lei CHIPS à Wolfspeed Inc. ancora a capacidade doméstica de bolachas GaN que os principais contratantes de defesa consideram indispensável. A saída da Qorvo Inc. do front end de RF para telemóveis móveis redireciona a engenharia para amplificadores de infraestrutura e defesa, ilustrando o foco no portefólio.

A Ampleon Netherlands B.V. e a MACOM Technology Solutions Holdings Inc. adotam modelos de ponta a ponta, desde o crescimento de cristais até à montagem de módulos, atendendo aos principais contratantes de radar que valorizam o fornecimento seguro. Em contraste, os desafiantes sem fábrica própria, como a Tagore Technology Inc., lançam módulos GaN específicos de aplicação com pré-distorção digital incorporada e rastreamento de envelope destinados a IoT por satélite e pequenas células. As atualizações dos controlos de exportação pelo Gabinete de Indústria e Segurança dos Estados Unidos que limitam os amplificadores GaN acima de 27 GHz fragmentam as cadeias de valor globais e incentivam as fundições chinesas a acelerar os processos GaN nativos.

As oportunidades de espaço em branco residem nos terminais terrestres LEO que exigem front ends de RF compactos e termicamente eficientes e nos módulos de radar automóvel que escalam sob os mandatos de segurança de 5 estrelas Euro NCAP. Os circuitos integrados fotónicos ameaçam as ligações de centros de dados de longa distância ao oferecer maior densidade de largura de banda a menor potência. Os requisitos de largura de banda instantânea mais ampla do Release 18 do 3GPP elevam o posicionamento competitivo do GaN em relação ao LDMOS para rádios de próxima geração.

Líderes do Setor de Transistores de RF e Micro-ondas

Qorvo Inc.

Infineon Technologies AG

Wolfspeed Inc.

NXP Semiconductors N.V.

Skyworks Solutions Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Imec alcançou um desempenho recorde de transistores de RF GaN-sobre-Si adequados para amplificadores de potência 6G de alta eficiência, demonstrando eficiência líder do setor e melhorias de saída para dispositivos GaN de modo E destinados à banda FR3 de 7-24 GHz.

- Junho de 2025: A Filtronic apresentou um novo amplificador GaN de alta frequência de Banda V (Prometheus) na IMS 2025, destinado a comunicações por satélite e implementações de RF/ondas milimétricas escaláveis.

- Junho de 2025: A agência sueca de inovação Vinnova, a Ericsson, a Saab e a Universidade de Chalmers lançaram um projeto colaborativo para avançar a tecnologia de amplificadores de potência baseados em GaN na banda de 7-15 GHz para futuras redes 6G.

- Abril de 2025: A Fujitsu anunciou um avanço nos transístores de efeito de campo de alta mobilidade de portadores de nitreto de gálio (GaN HEMT) com eficiência acrescentada de potência recorde de 85,2% a 2,45 GHz, destacando os ganhos de desempenho na eficiência dos transistores de RF.

Âmbito do Relatório Global do Mercado de Transistores de RF e Micro-ondas

O Relatório do Mercado de Transistores de RF e Micro-ondas é Segmentado por Banda de Frequência (BF, Banda L, Banda S, Banda C, Banda X e Acima), Tipo de Material (Silicon LDMOS, GaN, GaAs, SiC, Outros), Potência de Saída (Abaixo de 10 W, 10-50 W, 50-150 W e Acima de 150 W), Vertical de Utilizador Final (Infraestrutura de Comunicações, Eletrónica de Consumo, Automóvel, Industrial e IoT, Aeroespacial e Defesa, Outros), Aplicação (Estações Base Macro 4G/5G, Pequenas Células e DAS, Sistemas de Radar, Comunicações por Satélite, Dispositivos IoT, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| BF (Mais de 1 GHz) |

| Banda L (1-2 GHz) |

| Banda S (2-4 GHz) |

| Banda C (4-8 GHz) |

| Banda X e Acima (Menos de 8 GHz) |

| Silicon LDMOS |

| Nitreto de Gálio (GaN) |

| Arsenieto de Gálio (GaAs) |

| Carboneto de Silício (SiC) |

| Outros Tipos de Material |

| Abaixo de 10 W |

| 10-50 W |

| 50-150 W |

| Acima de 150 W |

| Infraestrutura de Comunicações |

| Eletrónica de Consumo |

| Automóvel |

| Industrial e IoT |

| Aeroespacial e Defesa |

| Outros Verticais de Utilizador Final |

| Estações Base Macro 4G/5G |

| Pequenas Células e DAS |

| Sistemas de Radar |

| Comunicações por Satélite |

| Dispositivos IoT |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia | |

| Médio Oriente | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Resto do Médio Oriente | |

| África | África do Sul |

| Egito | |

| Resto de África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Banda de Frequência | BF (Mais de 1 GHz) | |

| Banda L (1-2 GHz) | ||

| Banda S (2-4 GHz) | ||

| Banda C (4-8 GHz) | ||

| Banda X e Acima (Menos de 8 GHz) | ||

| Por Tipo de Material | Silicon LDMOS | |

| Nitreto de Gálio (GaN) | ||

| Arsenieto de Gálio (GaAs) | ||

| Carboneto de Silício (SiC) | ||

| Outros Tipos de Material | ||

| Por Potência de Saída | Abaixo de 10 W | |

| 10-50 W | ||

| 50-150 W | ||

| Acima de 150 W | ||

| Por Vertical de Utilizador Final | Infraestrutura de Comunicações | |

| Eletrónica de Consumo | ||

| Automóvel | ||

| Industrial e IoT | ||

| Aeroespacial e Defesa | ||

| Outros Verticais de Utilizador Final | ||

| Por Aplicação | Estações Base Macro 4G/5G | |

| Pequenas Células e DAS | ||

| Sistemas de Radar | ||

| Comunicações por Satélite | ||

| Dispositivos IoT | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia | ||

| Médio Oriente | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Resto de África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto para o mercado de transistores de RF e micro-ondas em 2031?

Espera-se que o mercado atinja USD 14,66 mil milhões até 2031, refletindo um CAGR de 8,82% durante o período de previsão 2026-2031.

Qual região lidera a procura atual de transistores de RF e micro-ondas?

A Ásia-Pacífico gera a maior participação de receita, com 43,92%, devido às extensas implementações de infraestrutura 5G na China e na Índia.

Qual plataforma de material está a crescer mais rapidamente?

Os dispositivos GaN registam o crescimento mais elevado, avançando a um CAGR de 10,31%, à medida que substituem o silicon LDMOS em utilizações de alta potência e de ondas milimétricas.

Por que razão os sistemas de radar são uma importante via de crescimento?

Os programas de radar na aviação militar e na defesa antimíssil estão a transitar para arquiteturas AESA, que requerem transistores GaN de alta potência, impulsionando um CAGR de 10,78% para o segmento.

Qual é o principal desafio da cadeia de fornecimento para os dispositivos GaN?

A capacidade restrita de bolachas entre um número limitado de fornecedores de substratos prolonga os prazos de entrega além das 26 semanas, afetando os calendários de produção de defesa e telecomunicações.

Como influenciam os controlos de exportação a concorrência?

As restrições dos Estados Unidos sobre dispositivos GaN acima de 27 GHz fragmentam as cadeias de fornecimento globais e incentivam esforços de fabricação local na China e em países aliados.

Página atualizada pela última vez em: