Tamanho e Participação do Mercado de Câmeras de Alta Velocidade

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.47 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras de Alta Velocidade por Mordor Intelligence

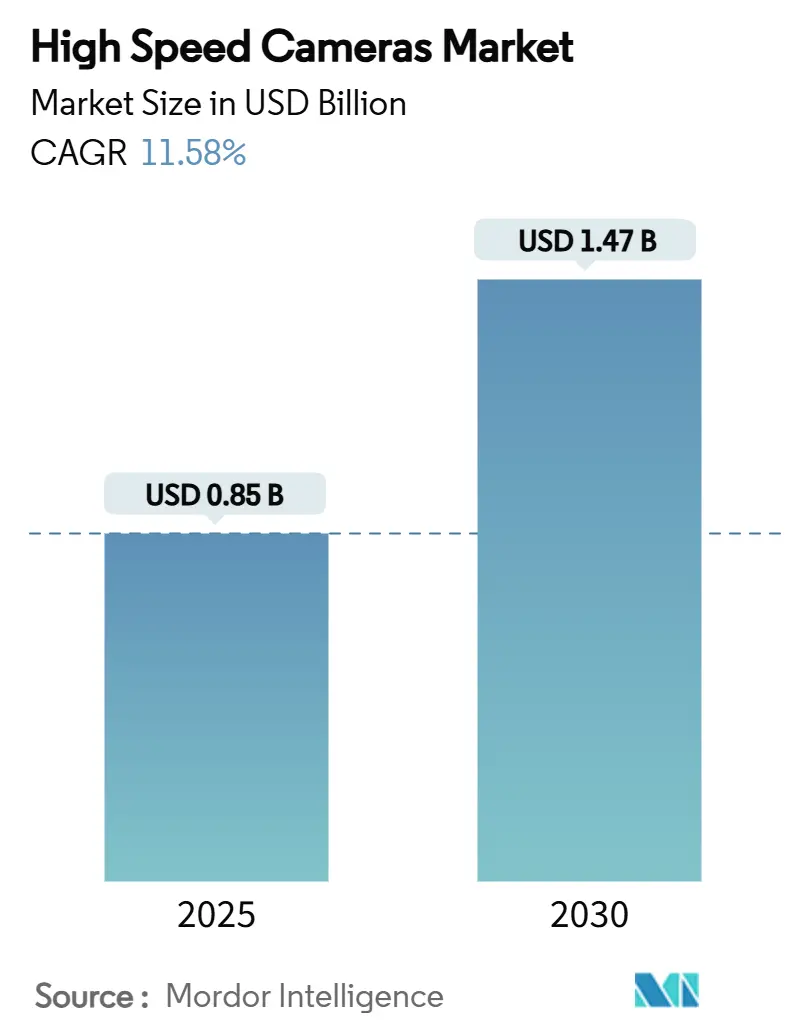

O tamanho do mercado de câmeras de alta velocidade é avaliado em USD 0,85 bilhão em 2025 e deve avançar para USD 1,47 bilhão até 2030, traduzindo-se em um CAGR de 11,58%. A forte adoção decorre da capacidade da imagem ultrarrápida de desvendar fenômenos que antes escapavam à medição — desde microdeformações em testes de colisão até a propagação de ondas de choque hipersônicas. A inspeção de wafers semicondutores, a validação de segurança de veículos autônomos e a transmissão esportiva ao vivo em 8K exigem taxas de quadros bem acima de 1.000 FPS, e frequentemente além de 100.000 FPS. A queda nos custos de armazenamento de borda, a integração de análises de visão baseadas em IA e o acesso mais amplo ao aluguel ampliam ainda mais a base de clientes. A dinâmica regional está mudando à medida que fábricas e agências de defesa da Ásia-Pacífico ampliam seus investimentos, enquanto a América do Norte preserva a liderança por meio de P&D de defesa e produção esportiva premium.

Principais Conclusões do Relatório

- Por aplicação: A fabricação industrial liderou com 29% da participação do mercado de câmeras de alta velocidade em 2024; análise esportiva e transmissão estão se expandindo a um CAGR de 14,5% até 2030.

- Por taxa de quadros: A faixa de 1.001–5.000 FPS comandou 38% de participação, enquanto câmeras acima de 100.000 FPS devem crescer a um CAGR de 15,2%.

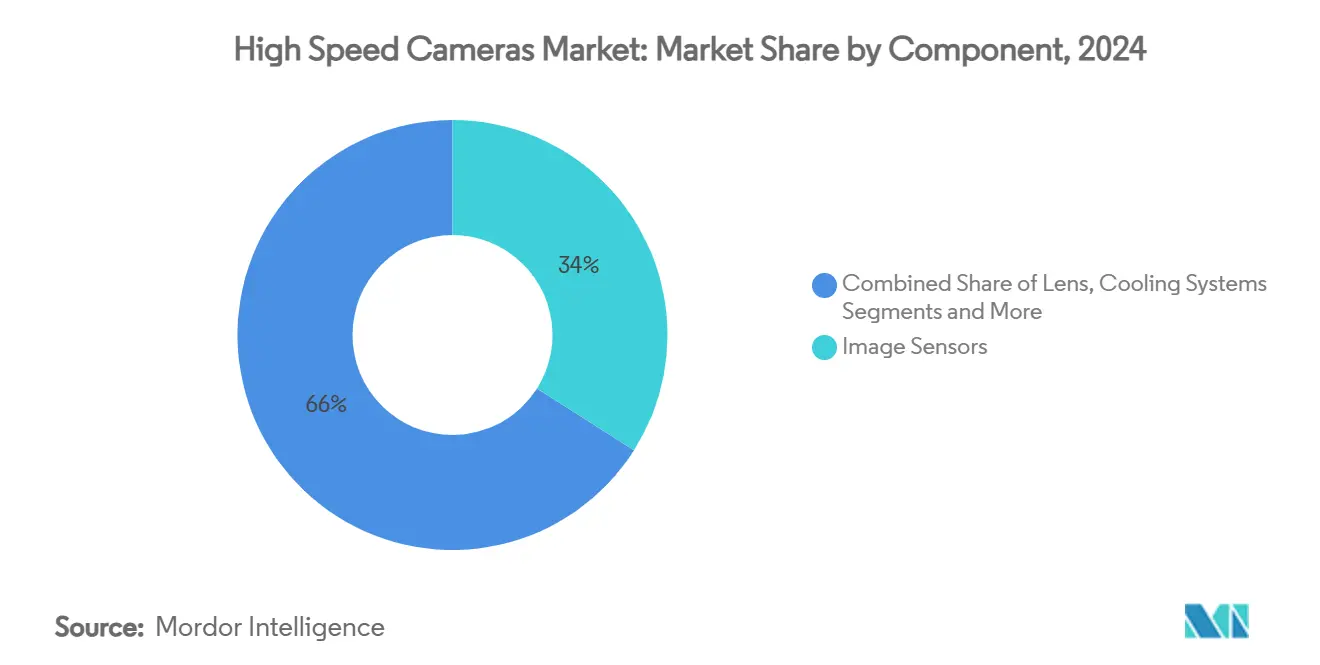

- Por componente: Os sensores de imagem detinham 34% de participação em 2024, enquanto os sistemas de memória devem registrar o CAGR mais rápido, de 13,8%.

- Por resolução: A faixa de 2–5 MP dominou com 42% de participação; sensores acima de 5 MP devem crescer a um CAGR de 14,8%.

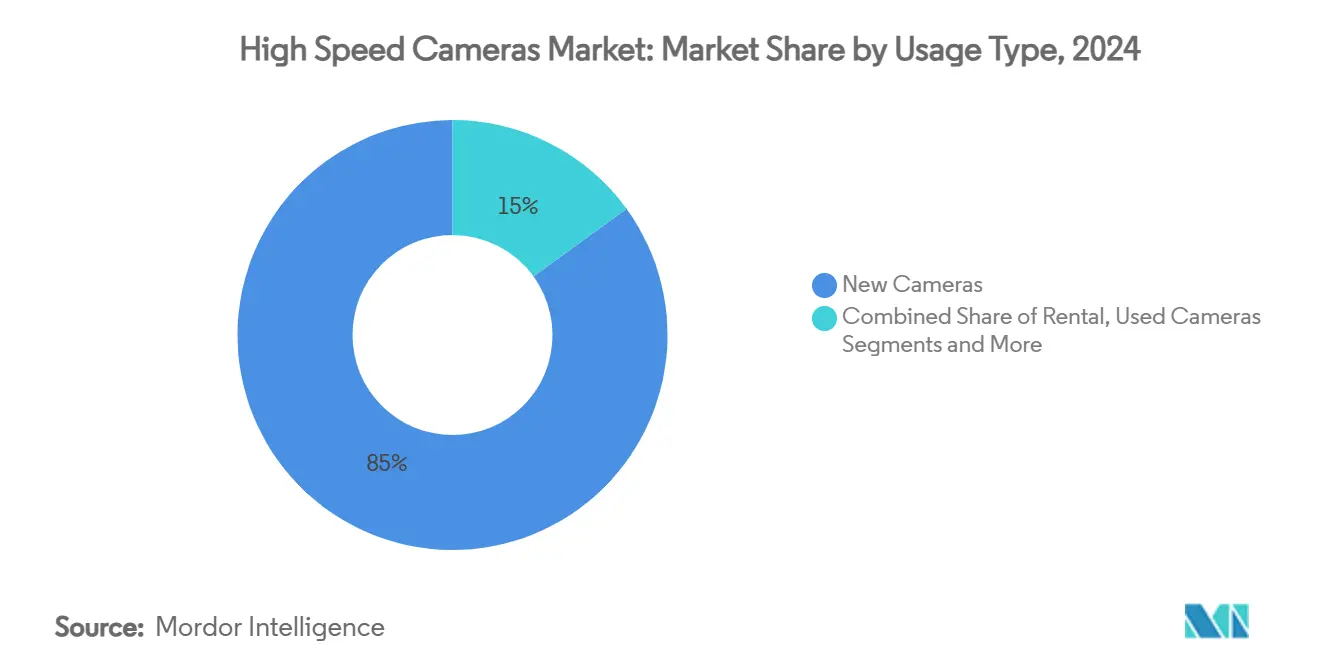

- Por tipo de uso: As compras novas representaram 85% da demanda, mas o segmento de aluguel deve crescer a um CAGR de 18%.

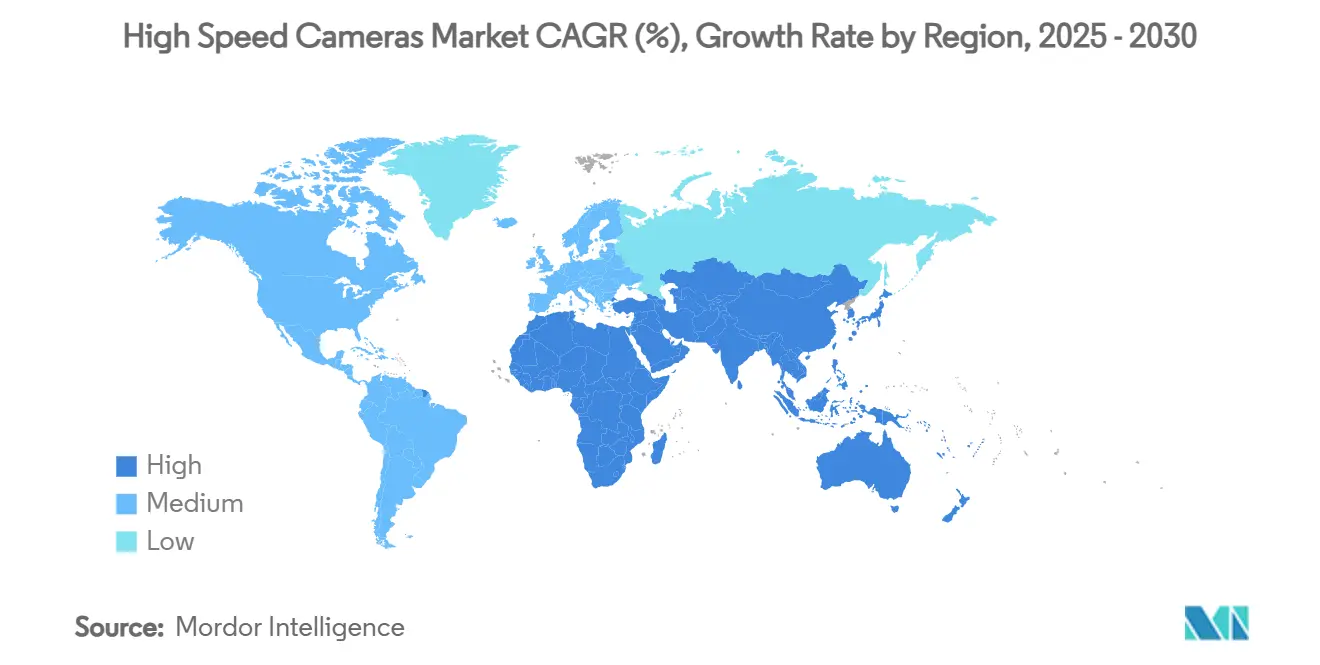

- Por geografia: A América do Norte respondeu por 33% da receita em 2024; a Ásia-Pacífico está no caminho de um CAGR de 13% até 2030.

Tendências e Perspectivas do Mercado Global de Câmeras de Alta Velocidade

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento das análises de visão baseadas em IA para laboratórios de testes de colisão | +2.1% | Alemanha e Japão, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Câmeras de alta velocidade SWIR para inspeção de wafers semicondutores | +1.8% | Coreia do Sul e Taiwan, com expansão para a China | Curto prazo (≤ 2 anos) |

| Orçamentos de defesa voltados para testes de armas hipersônicas | +1.6% | EUA e China, aliados da OTAN | Longo prazo (≥ 4 anos) |

| Transmissão esportiva ao vivo em 8K impulsionando a adoção de aluguel | +1.4% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Câmeras robustas com bateria para diagnósticos em poços de petróleo | +0.9% | Oriente Médio, com expansão para o xisto da América do Norte | Curto prazo (≤ 2 anos) |

| Queda nos preços de armazenamento de borda viabilizando a adoção por PMEs | +1.2% | Núcleo da ASEAN, com expansão para a América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Análises de Visão Baseadas em IA para Laboratórios de Testes de Colisão

Os programas de testes de colisão agora dependem de algoritmos de aprendizado de máquina que dissecam deformações em microssegundos, propagação de plumas de airbag e eventos de fusão de sensores. As instalações alemãs e japonesas exigem taxas de quadros superiores a 50.000 FPS para fornecer a densidade de dados que alimenta o treinamento de redes neurais, acelerando a demanda por câmeras de ponta capazes de manter baixo ruído em velocidades extremas. A validação de veículos autônomos agrava a necessidade, pois cada cenário de colisão sintético deve ser documentado em camadas temporais granulares. A coevolução da imagem de alta velocidade e da IA cria um ciclo virtuoso: dados mais ricos melhoram os modelos, que por sua vez elevam os limites de taxa de quadros. Os fornecedores de primeiro nível já estão incorporando módulos de alta velocidade dentro de trenós para garantir o registro direto de dados. À medida que os órgãos reguladores endurecem os padrões de segurança passiva, o impacto de médio prazo deste impulsionador no mercado de câmeras de alta velocidade se fortalece.[1]"Automotivo," Forza Silicon, forzasilicon.com

Proliferação de Câmeras de Alta Velocidade SWIR para Inspeção de Wafers Semicondutores

Os nós lógicos avançados abaixo de 5 nm exigem detecção de defeitos que câmeras de luz visível não conseguem fornecer. Os imageadores SWIR, frequentemente baseados em InGaAs, penetram nas camadas de silício enquanto operam a milhares de quadros por segundo, permitindo a detecção em linha de vazios, colapso de padrões e microcontaminação durante a litografia. As fábricas sul-coreanas e taiwanesas integraram essas câmeras em múltiplas etapas do processo, reduzindo o desperdício e elevando o rendimento da linha. A eficiência de capital das atualizações SWIR influenciou os padrões de aquisição além das fábricas premium, com fundições na China continental e em Singapura adicionando capacidade semelhante. Inovações em gerenciamento térmico — dissipadores de calor de metal líquido e revestimentos de lentes proprietários — estão ajudando a manter a eficiência quântica em altas velocidades. Esses fatores sustentam o peso imediato e de curto prazo deste impulsionador no crescimento do mercado.

Orçamentos de Defesa Priorizando Testes de Armas Hipersônicas

Corpos planadores hipersônicos e estágios de scramjet criam eventos ópticos rápidos demais para a imagem convencional. Câmeras de velocidade ultraelevada que excedem 100.000 FPS, às vezes combinadas com fluorescência induzida por laser, agora documentam fluxos acima de Mach 5 para validar modelos de dinâmica dos fluidos computacional. As agências de defesa dos EUA e da China financiam sensores robustecidos que toleram choque de explosão e picos de temperatura. Revestimentos de sensores proprietários, conectores de dados reforçados e isolamento de vibração integrado canalizam os gastos em P&D para um punhado de fabricantes de equipamentos originais especialistas. Os programas da OTAN replicam essa arquitetura, ampliando a base instalada. Como as plataformas hipersônicas permanecem de missão crítica na estratégia de dissuasão de longo alcance, o impulsionador fornece tração confiável ao longo da década.

Transmissão Esportiva ao Vivo em 8K Acelerando a Adoção de Aluguel

Os fluxos de trabalho de produção em 8K precisam de taxas de quadros próximas a 120 FPS para permitir replays ultrasuaves. No entanto, as despesas de capital em equipamentos de alta velocidade em 8K depreciam-se rapidamente. As emissoras, portanto, alugam câmeras acopladas a nós de armazenamento de alto rendimento capazes de ingestão de 40 GB/s, como a plataforma BRYCK testada pelos parceiros da Red Digital Cinema. As locadoras cuidam da calibração, atualizações de firmware e engenheiros no local, reduzindo o tempo de inatividade para as ligas. As temporadas esportivas episódicas se alinham com a economia do aluguel, enquanto os detentores de direitos regionais ampliam sua cobertura sem imobilizar capital em hardware. A mudança reforça o modelo de receita semelhante a assinatura que está emergindo no mercado de câmeras de alta velocidade.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Tarifas de importação sobre componentes CoaXPress elevando os custos da lista de materiais | −1.3% | EUA, efeitos secundários no NAFTA | Curto prazo (≤ 2 anos) |

| Ruído térmico e necessidades de resfriamento acima de 50 k FPS | −0.8% | Global, agudo em plataformas móveis | Médio prazo (2-4 anos) |

| Escassez de técnicos treinados em imagem de alta velocidade | −0.6% | Mercados emergentes, com expansão para regiões desenvolvidas | Longo prazo (≥ 4 anos) |

| Gargalos no fluxo de dados (>10 Gbps) com redes de fábrica legadas | −0.5% | Europa, automação industrial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas de Importação sobre Componentes CoaXPress Elevando os Custos da Lista de Materiais

O aumento das tarifas comerciais sobre chipsets e cabos CoaXPress especializados infla os custos do sistema para os montadores nos EUA. O CoaXPress permanece inigualável para transportar 25 Gbps por links coaxiais, portanto a substituição é limitada. Os fornecedores absorvem parte do sobretaxa, mas os sistemas completos ainda são listados 8-12% mais caros. O redesenho incremental em direção a alternativas baseadas em Ethernet avança lentamente, mas as preocupações com latência e determinismo persistem. Os integradores acumulam estoque adicional para se proteger das oscilações tarifárias, pressionando o capital de giro. Embora a política possa se reverter, seu impacto de curto prazo no mercado de câmeras de alta velocidade é tangível.[2]"CoaXPress para Conexão de Câmeras de Alta Velocidade," Oxford Instruments, andor.oxinst.com

Ruído Térmico e Necessidades de Resfriamento Acima de 50 k FPS Limitando Portáteis

O ruído de disparo de fótons aumenta com a temperatura do sensor e, a 50.000 FPS, a carga de calor torna-se formidável. Os conjuntos Deep-TEC devem resfriar os sensores sCMOS a −30 °C para manter o ruído próximo a 1 e- RMS, adicionando volume e consumo de energia. O resfriamento líquido é às vezes obrigatório, particularmente para sensores de 4K a >100 k FPS. Consequentemente, os equipamentos portáteis pesam mais de 10 kg, limitando as implantações em campo. Startups estão testando placas de resfriamento microfluídicas, mas a comercialização ainda está a mais de dois anos de distância. A restrição, portanto, pesa sobre o crescimento de médio prazo dos subsegmentos móveis.[2]

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas de Memória Impulsionam a Inovação

Os sensores de imagem capturaram 34% da receita de 2024, sublinhando sua centralidade em qualquer discussão sobre o tamanho do mercado de câmeras de alta velocidade. No entanto, os subsistemas de memória são o ponto de inflexão para ganhos futuros, crescendo a um CAGR de 13,8% à medida que a demanda por armazenamento em buffer explode durante rajadas de 100.000 FPS. Os fabricantes integram DRAM empilhada mais próxima ao sensor, encurtando os comprimentos de trilha e reduzindo a latência. Arrays NVMe paralelos agora registram saída UHD sem perda de quadros, enquanto FPGAs realizam compressão em tempo real. Placas de resfriamento e chassi com amortecimento de vibração evoluem para dissipar a carga térmica extra, mantendo a corrente de escuridão sob controle.

A acessibilidade do armazenamento de borda permite que as PMEs da ASEAN implantem imagem de alta velocidade em linhas de fábrica anteriormente limitadas ao controle de qualidade manual. Os módulos de energia acompanham; as baterias de lítio-enxofre proporcionam maior tempo de operação sem fio para sondas em poços de petróleo. Enquanto isso, os fabricantes de lentes refinam ópticas de baixa dispersão revestidas para transmissão SWIR, complementando o aumento na inspeção de semicondutores. No geral, a inovação em componentes sustenta a diferenciação competitiva dentro do mercado de câmeras de alta velocidade.

Por Resolução: Contagens de Megapixels Mais Altas Aceleram

A faixa de 2–5 MP detinha 42% de participação, combinando detalhes espaciais adequados com taxas de dados gerenciáveis, conferindo-lhe a maior fatia da participação atual do mercado de câmeras de alta velocidade. No entanto, os sensores acima de 5 MP estão crescendo a um CAGR de 14,8% à medida que as arquiteturas de pixels ganham eficiência quântica e velocidades de leitura. Câmeras que excedem 12 MP agora filmam wafers semicondutores, permitindo que classificadores de defeitos por IA detectem anomalias abaixo do micrômetro sem interromper a linha.

A tecnologia CMOS de obturador global emergente suporta 65 MP a 71 FPS, roteada por links CoaXPress-12. A análise esportiva também se beneficia: clipes em câmera lenta em 8K revelam sutilezas biomecânicas antes invisíveis. À medida que os PCs host adotam PCIe 5.0, o teto de megapixels subirá, reforçando a migração ascendente dentro do mercado de câmeras de alta velocidade.[3]"Nova Câmera Industrial de Alta Velocidade e Alta Resolução Lançada," Vision Systems Design, vision-systems.com

Por Taxa de Quadros: Velocidades Ultraelevadas Definem o Segmento Premium

As câmeras de nível intermediário operando entre 1.001 FPS e 5.000 FPS garantiram 38% de participação em 2024, ancorando o tamanho do mercado de câmeras de alta velocidade convencional para inspeção industrial. No entanto, as unidades de velocidade ultraelevada acima de 100.000 FPS devem crescer 15,2% até 2030, impulsionadas pela pesquisa de armas hipersônicas e testes de explosivos. Um protótipo de laboratório até atingiu 156 trilhões de FPS usando imagem SCARF, ilustrando o horizonte teórico.

Abaixo de 1.000 FPS, os modelos de valor mantêm os custos baixos para laboratórios acadêmicos. Entre 5.001 FPS e 20.000 FPS, os trenós de colisão automotiva encontram um ponto ideal, equilibrando resolução, profundidade de quadros e custo. Avanços de hardware como ADCs no lado do sensor e drives CoaXPress baseados em fibra comprimirão os prêmios de preço, ampliando gradualmente o acesso ao nível premium.

Por Tipo de Espectro: Aplicações de Infravermelho se Expandem

Os sistemas de luz visível geraram 62% da receita em 2024, mas as modalidades infravermelhas — principalmente SWIR — estão avançando a um CAGR de 12,9%. A inspeção de wafers domina a demanda por SWIR graças aos comprimentos de onda que penetram no silício. No NIR e MWIR, eventos térmicos como a ventilação de células de bateria ou ciclos de cura de compósitos requerem captura rápida. Arrays de bolômetros não resfriados reduzem os preços de entrada, estimulando uma adoção mais ampla.

As variantes UV e de raios X permanecem de nicho, mas estratégicas nos testes não destrutivos de compósitos aeroespaciais. Os avanços na uniformidade do detector HgCdTe e no CMOS de face traseira afinada proporcionam ganhos incrementais, reforçando a diversificação espectral dentro do mercado de câmeras de alta velocidade.

Por Tipo de Uso: Modelo de Aluguel Ganha Impulso

A propriedade tradicional ainda responde por 85% das remessas, mas os aluguéis estão se expandindo a um CAGR de 18%, sublinhando uma mudança comportamental em todo o setor de câmeras de alta velocidade. As locadoras profissionais mantêm inventários de equipamentos com múltiplos milhões de FPS, agrupando calibração, lentes e armazenamento redundante para que emissoras e laboratórios de P&D evitem o bloqueio de capital.

Os canais de equipamentos usados também prosperam à medida que os ciclos de inovação se encurtam. Os modelos de ponta depreciados migram para universidades, criando demanda secundária. Juntos, os caminhos de aluguel e recondicionamento democratizam o acesso, aprofundando a base endereçável para o mercado de câmeras de alta velocidade.

Por Aplicação: Análise Esportiva Impulsiona o Crescimento

A fabricação industrial liderou com 29% da receita, desde a verificação de coleta e posicionamento até estudos de enchimento de fluidos. A análise esportiva, avançando a um CAGR de 14,5%, capitaliza arenas em 8K e métricas de desempenho de atletas. Arrays de câmeras capturam a cinemática no nível do campo e o giro da bola, alimentando análises de treinamento.

Os testes de colisão automotiva permanecem fundamentais, reforçados por análises de IA que buscam deformação de objetos abaixo do milissegundo. O setor aeroespacial e de defesa emprega imagens de alta velocidade em túneis de vento e laboratórios balísticos, onde a integridade dos quadros não pode falhar sob cargas G. A área da saúde, embora incipiente, investiga o fluxo vascular e a elasticidade dos tecidos em taxas de quilohertz, sugerindo novas fronteiras diagnósticas.

Análise Geográfica

A América do Norte reteve 33% da receita de 2024, impulsionada por P&D hipersônico, pipelines de transmissão esportiva em 8K e um ecossistema de aluguel consolidado. Os laboratórios de defesa dos EUA operam câmeras além de 100.000 FPS para estudar choques induzidos por plasma, enquanto as instalações aeroespaciais canadenses avaliam os impactos do gelo em asas de compósito. O corredor automotivo do México traz demanda constante por testes de colisão. Os fornecedores regionais protegem o risco tarifário com dupla fonte de placas CoaXPress, mantendo as cadeias de suprimentos resilientes.

A Ásia-Pacífico apresenta a trajetória mais acentuada, com um CAGR de 13%. As fábricas sul-coreanas e taiwanesas, em competição abaixo de 5 nm, implantam arrays de alta velocidade SWIR em trilhas de litografia. A China canaliza orçamentos de defesa para óptica ultrarrápida, reduzindo a dependência de sensores importados. O Japão funde robótica e imagem para linhas de montagem que requerem feedback em nível de milissegundo, enquanto os esquemas PLI da Índia incentivam a capacidade doméstica de inspeção de eletrônicos.

A Europa cresce de forma constante apesar da inércia das redes de dados. Os fabricantes de equipamentos originais alemães lideram os locais de colisão aprimorados por IA, combinando visão de máquina com gêmeos digitais. O Reino Unido avança na pesquisa de turbofans aeroespaciais, e a França integra imagem de alta velocidade no monitoramento de pantógrafos ferroviários. No Oriente Médio, câmeras robustas com bateria descem poços de petróleo a 150 °C para diagnosticar obstruções, comprovando a viabilidade da alta velocidade em zonas adversas. A África e a América do Sul permanecem embrionárias, mas mostram aumentos na análise de explosões em mineração e programas de pesquisa universitária, prenunciando uma penetração mais ampla do mercado de câmeras de alta velocidade.

Cenário Competitivo

O cenário competitivo é moderadamente fragmentado. Vision Research, Photron e Olympus ancoram o nível premium com sensores sCMOS proprietários, resfriamento Deep-TEC e firmware ajustado para latência determinística. Suas patentes em torno de arquiteturas de leitura criam altas barreiras à entrada. Os players emergentes perseguem óptica biomimética; um protótipo do KAIST imita olhos compostos de insetos a 9.120 FPS em uma pilha de menos de 1 mm, sugerindo unidades portáteis ultraleves.

A competição gira em torno da integração vertical: os líderes combinam sensores cativos com software interno, entregando análises completas. Os novos entrantes de nicho focam em lacunas específicas — equipamentos SWIR portáteis para agronomia de campo ou estroboscópios LED sincronizados por quadros para monitoramento de fabricação aditiva. Os agregadores de serviços de aluguel formam uma frente paralela, agrupando equipamentos, técnicos e contratos por evento, influenciando assim os roteiros dos fabricantes de equipamentos originais em direção a componentes modulares e substituíveis em campo.

Os registros de propriedade intelectual proliferam em torno do gerenciamento térmico — circuitos de líquido em microcanais e substratos de mudança de fase. Enquanto isso, a inovação em conectividade inclina-se para CoaXPress-12 baseado em fibra e variantes emergentes de Ethernet de 100 Gbps para aliviar os pontos de estrangulamento de dados. À medida que os fornecedores disputam reconhecimento, o conteúdo de liderança de pensamento e os SDKs de código aberto tornam-se alavancas de poder suave dentro do mercado de câmeras de alta velocidade.

Líderes do Setor de Câmeras de Alta Velocidade

Photron Ltd.

Olympus Corporation

nac Image Technology Inc.

Mikrotron GmbH

PCO AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Pesquisadores do KAIST apresentaram uma câmera de alta velocidade inspirada em olhos de insetos, capaz de capturar 9.120 quadros por segundo com sensibilidade aprimorada em baixa luminosidade, representando um avanço na tecnologia de imagem bioinspirada que poderia revolucionar as aplicações portáteis de alta velocidade. O design compacto, com menos de 1 mm de espessura, aborda os desafios de gerenciamento térmico que têm limitado a portabilidade em câmeras de velocidade ultraelevada.

- Junho de 2024: A Nikon Corporation lançou o AX R com Microscópio Confocal de Super-Resolução NSPARC 2K, oferecendo imagem seis vezes mais rápida em comparação com os métodos tradicionais e expandindo as capacidades de imagem de alta velocidade em aplicações de pesquisa em biotecnologia. Este sistema permite a análise detalhada de processos biológicos com eficiência de pesquisa significativamente melhorada em estudos de câncer e neurobiologia.

- Junho de 2024: A Basler AG introduziu a câmera boA5328-100cm com resolução de 24 MP a até 100,07 fps usando a interface CoaXPress 2x CXP, demonstrando o avanço contínuo nas capacidades de imagem de alta resolução e alta velocidade para aplicações industriais. A câmera incorpora o sensor IMX530 da Sony com tecnologia de obturador global para aplicações exigentes de inspeção industrial.

- Março de 2024: Pesquisadores canadenses do INRS desenvolveram o sistema de câmera SCARF (femtofotografia em tempo real com abertura codificada varrida) capaz de capturar 156,3 trilhões de quadros por segundo, ampliando os limites da imagem ultrarrápida para aplicações em ciência dos materiais e semicondutores.

Escopo do Relatório Global do Mercado de Câmeras de Alta Velocidade

Uma câmera de alta velocidade é um dispositivo de imagem para capturar imagens de fenômenos rápidos e transitórios. Ela pode analisar objetos invisíveis além da capacidade do olho humano. A fotografia de alta velocidade é utilizada principalmente em pesquisa biomecânica, balística, pesquisa médica e outros campos como saúde, entretenimento, aeroespacial, automotivo e militar.

O mercado de Câmeras de Alta Velocidade é segmentado por Componente (Sensores de Imagem, Lentes, Bateria e Sistemas de Memória), Taxa de Quadros (1.000 a 5.000, 5.001 a 20.000, 20.001 a 100.000 e Maior que 100.000), Aplicação (Entretenimento e Mídia, Esportes, Eletrônicos de Consumo, Pesquisa e Design, Fabricação Industrial, Militar e Defesa, e Aeroespacial) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Sensores de Imagem |

| Processadores e Controladores |

| Lentes |

| Sistemas de Memória (Integrado e Externo) |

| Corpo e Chassi |

| Sistemas de Resfriamento |

| Bateria e Módulos de Energia |

| Outros (Cabos, Acessórios, Software) |

| Menos de 2 MP |

| 2 - 5 MP |

| 5 MP - 12 MP |

| Maior que 12 MP |

| 250 - 1.000 FPS |

| 1.001 - 5.000 FPS |

| 5.001 - 20.000 FPS |

| 20.001 - 100.000 FPS |

| Maior que 100.000 FPS |

| Visível (RGB) |

| Infravermelho (NIR e MWIR) |

| Infravermelho de Onda Curta (SWIR) |

| Raios X |

| Ultravioleta (UV) |

| Câmeras Novas |

| Câmeras de Aluguel |

| Câmeras Usadas / Recondicionadas |

| Testes de Colisão Automotiva e de Transporte |

| Aeroespacial e Defesa (Túnel de Vento, Balística) |

| Fabricação Industrial - Eletrônicos e Semicondutores |

| Fabricação Industrial - Maquinário Geral |

| Pesquisa e Design - Universidades e Laboratórios |

| Produção de Mídia e Entretenimento |

| Análise Esportiva e Transmissão |

| Saúde e Diagnósticos Médicos |

| Testes de Eletrônicos de Consumo |

| Outros (Energia, Mineração) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Sensores de Imagem | |

| Processadores e Controladores | ||

| Lentes | ||

| Sistemas de Memória (Integrado e Externo) | ||

| Corpo e Chassi | ||

| Sistemas de Resfriamento | ||

| Bateria e Módulos de Energia | ||

| Outros (Cabos, Acessórios, Software) | ||

| Por Resolução | Menos de 2 MP | |

| 2 - 5 MP | ||

| 5 MP - 12 MP | ||

| Maior que 12 MP | ||

| Por Taxa de Quadros | 250 - 1.000 FPS | |

| 1.001 - 5.000 FPS | ||

| 5.001 - 20.000 FPS | ||

| 20.001 - 100.000 FPS | ||

| Maior que 100.000 FPS | ||

| Por Tipo de Espectro | Visível (RGB) | |

| Infravermelho (NIR e MWIR) | ||

| Infravermelho de Onda Curta (SWIR) | ||

| Raios X | ||

| Ultravioleta (UV) | ||

| Por Tipo de Uso | Câmeras Novas | |

| Câmeras de Aluguel | ||

| Câmeras Usadas / Recondicionadas | ||

| Por Aplicação | Testes de Colisão Automotiva e de Transporte | |

| Aeroespacial e Defesa (Túnel de Vento, Balística) | ||

| Fabricação Industrial - Eletrônicos e Semicondutores | ||

| Fabricação Industrial - Maquinário Geral | ||

| Pesquisa e Design - Universidades e Laboratórios | ||

| Produção de Mídia e Entretenimento | ||

| Análise Esportiva e Transmissão | ||

| Saúde e Diagnósticos Médicos | ||

| Testes de Eletrônicos de Consumo | ||

| Outros (Energia, Mineração) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de câmeras de alta velocidade?

O mercado é avaliado em USD 0,85 bilhão em 2025.

Com que velocidade o mercado de câmeras de alta velocidade deve crescer?

Projeta-se que se expanda a um CAGR de 11,58% para atingir USD 1,47 bilhão até 2030.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem previsão de um CAGR de 13% até 2030, impulsionada por investimentos em semicondutores e defesa.

Qual segmento apresenta o maior crescimento por taxa de quadros?

Espera-se que câmeras que excedem 100.000 FPS registrem um CAGR de 15,2% devido à demanda por testes hipersônicos e de explosivos.

Por que o modelo de aluguel está ganhando força?

Os altos custos de aquisição e a rápida rotatividade tecnológica tornam o aluguel economicamente vantajoso para emissoras e projetos industriais de curto prazo.

Qual barreira tecnológica mais limita as câmeras de alta velocidade portáteis?

O ruído térmico acima de 50.000 FPS exige sistemas de resfriamento volumosos, restringindo a portabilidade.

Página atualizada pela última vez em: