Tamanho e Participação do Mercado de Câmeras de Eventos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

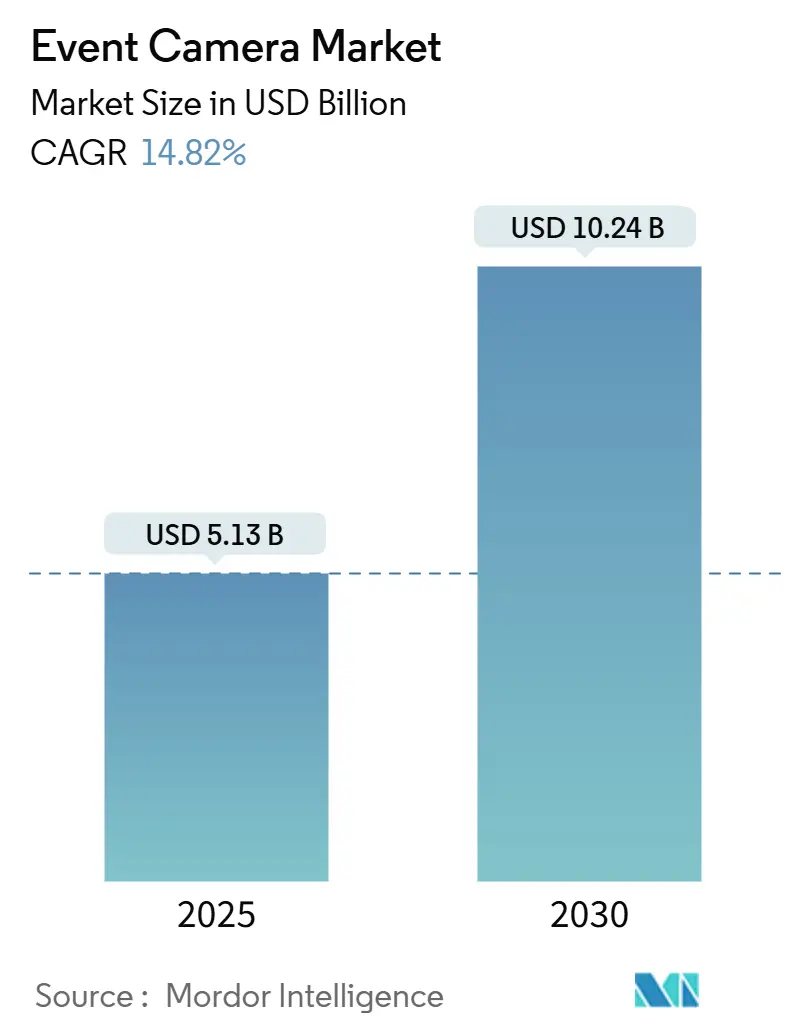

| Tamanho do Mercado (2025) | 5.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.24 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.82% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras de Eventos por Mordor Intelligence

O tamanho do mercado de câmeras de eventos está em USD 5,13 bilhões em 2025 e está projetado para atingir USD 10,24 bilhões até 2030, crescendo a um CAGR de 14,82%. O impulso decorre de pressões regulatórias na segurança de veículos autônomos, da demanda por inspeção industrial em nível de microssegundos e da necessidade de visão sempre ativa em dispositivos de inteligência artificial de borda. O investimento de capital de risco cresceu em 2024, e a curva de custos está começando a se dobrar à medida que grandes fundições migram sensores neuromórficos para wafers de 300 mm. A dinâmica competitiva está mudando do fornecimento de hardware puro para ofertas integradas de chip mais software, com as oportunidades regionais sendo mais fortes na Ásia-Pacífico e no Oriente Médio. Os participantes do mercado que combinam sensoriamento de baixo consumo com processamento de redes de picos permanecem mais bem posicionados para capturar ganhos de design incrementais.

Principais Conclusões do Relatório

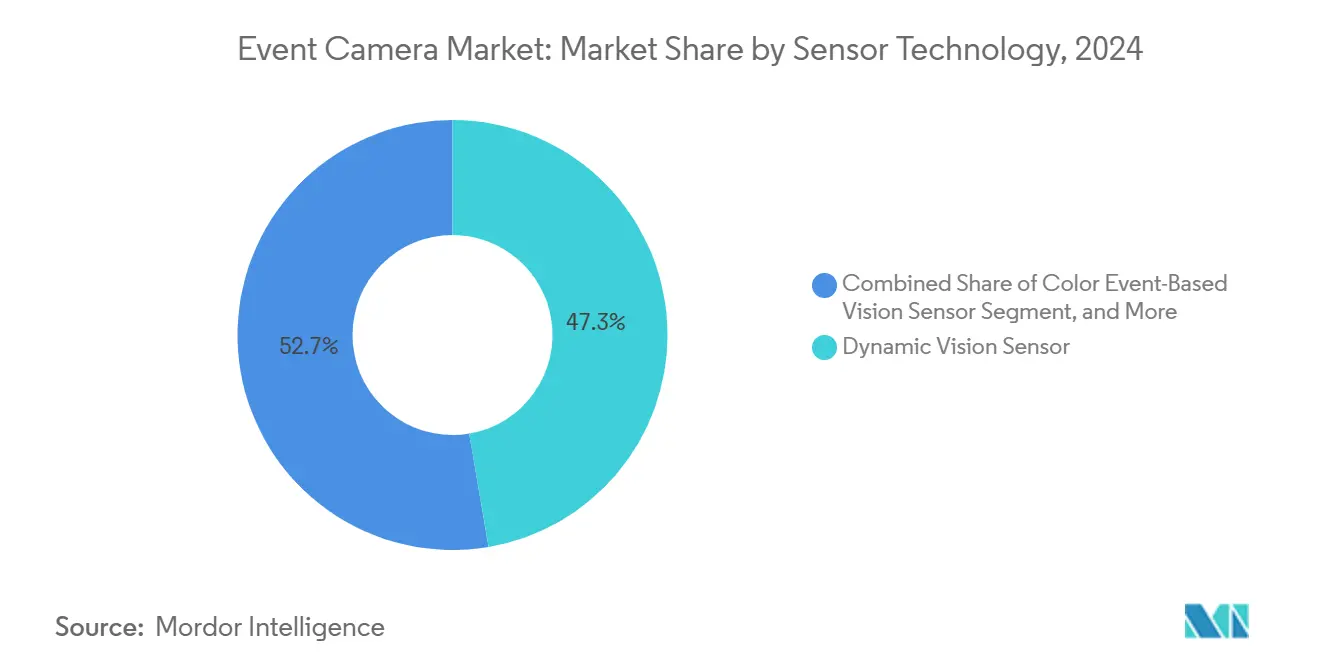

- Por tecnologia de sensor, os projetos de Sensor de Visão Dinâmica detinham 47,32% da participação de receita em 2024, enquanto as arquiteturas Híbridas de Evento Mais Quadro têm previsão de expansão a um CAGR de 15,36% até 2030.

- Por aplicação, Automação Industrial e Robótica respondeu por 33,61% da participação do mercado de câmeras de eventos em 2024, enquanto os Dispositivos de Realidade Aumentada e Virtual devem crescer a um CAGR de 15,66% até 2030.

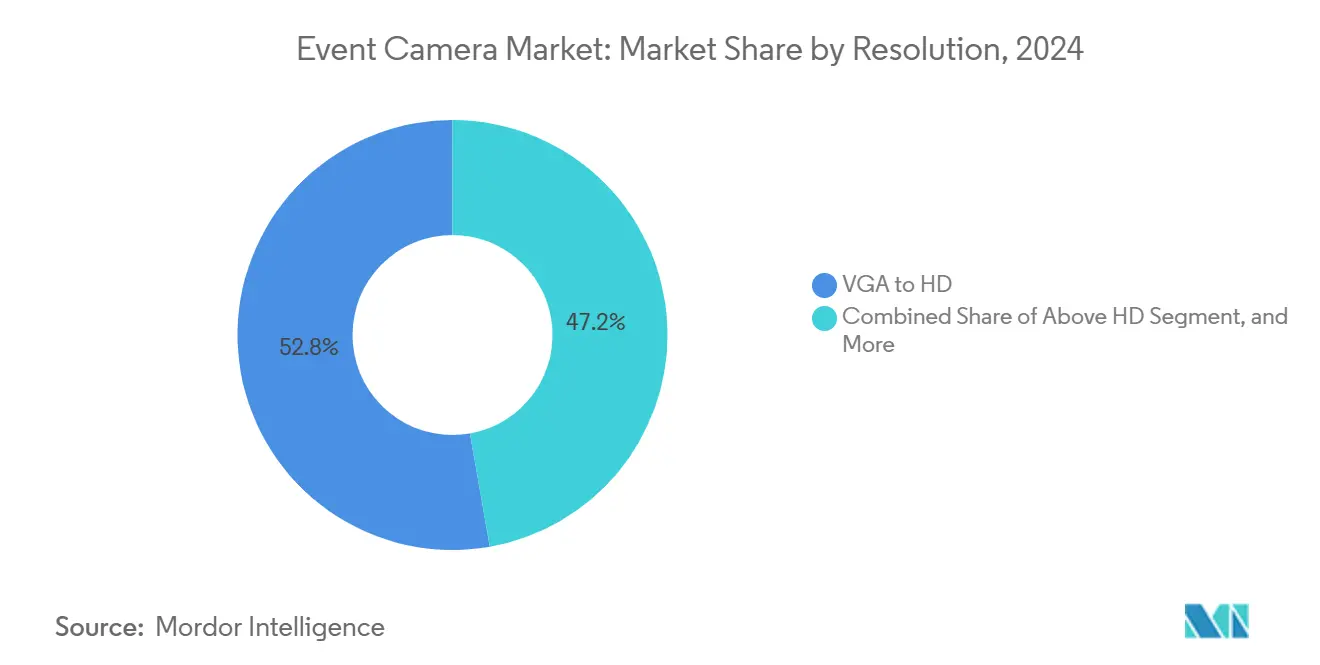

- Por resolução, os formatos VGA a HD capturaram uma participação de 52,78% do tamanho do mercado de câmeras de eventos em 2024; resoluções acima de HD estão projetadas para crescer a um CAGR de 15,17%.

- Por indústria de uso final, o Setor Automotivo dominou com uma participação de receita de 42,74% em 2024, e o Setor de Saúde e Ciências da Vida está avançando a um CAGR de 15,71% até 2030.

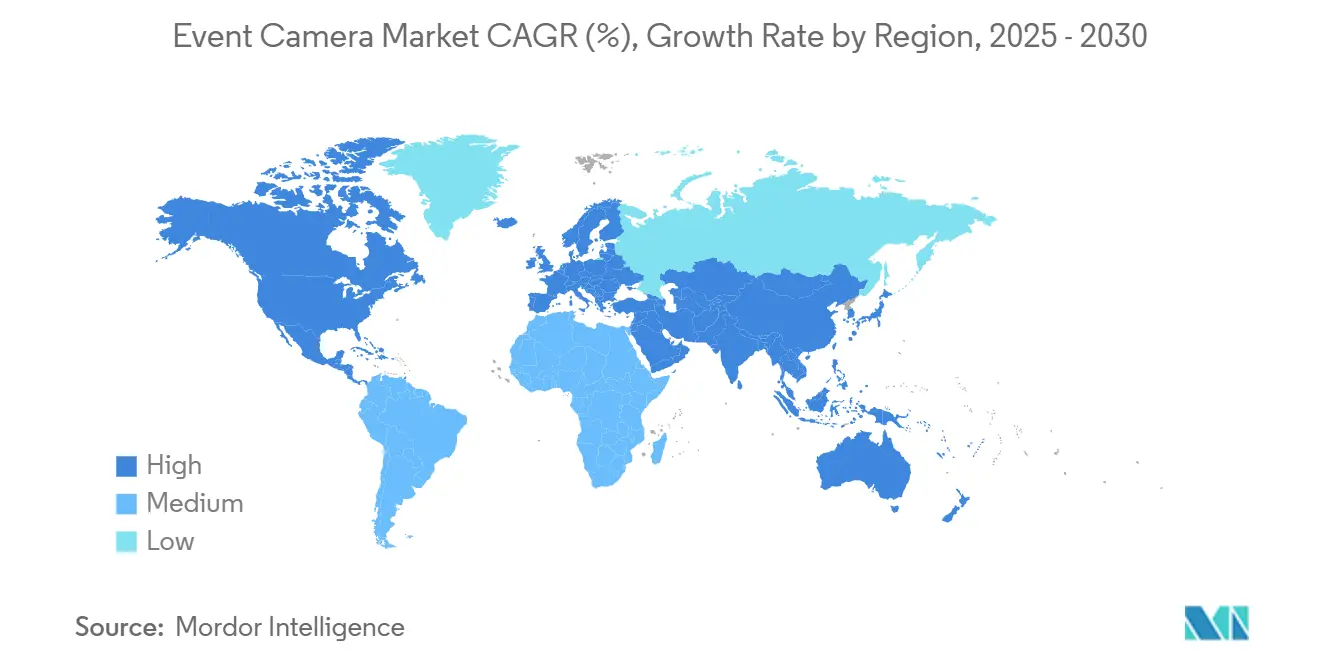

- Por geografia, a região Ásia-Pacífico liderou com 45,87% da receita de 2024, enquanto o Oriente Médio deve ser a região de crescimento mais rápido a um CAGR de 15,79%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Câmeras de Eventos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente em Sistemas de Segurança de Veículos Autônomos | +3.2% | Global, com concentração na América do Norte, Europa, China, Japão | Médio prazo (2 a 4 anos) |

| Demanda por Inspeção Industrial de Alta Velocidade e Automação | +2.8% | Polos de manufatura da Ásia-Pacífico, Alemanha, Estados Unidos | Curto prazo (≤ 2 anos) |

| Implantação Crescente em Headsets de Realidade Aumentada e Virtual | +2.4% | América do Norte, Europa, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Aumento na Visão Sempre Ativa de Baixo Consumo para Dispositivos IoT de IA de Borda | +2.1% | Global, com tração inicial em projetos de cidades inteligentes no Oriente Médio e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de Sensores de Eventos com Processadores Neuromórficos Reduzindo a Latência do Sistema | +1.9% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Pressão Regulatória por Sensores de Alto Alcance Dinâmico em Vigilância com Iluminação Adversa | +1.6% | Oriente Médio, Norte da África, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Sistemas de Segurança de Veículos Autônomos

Os fabricantes de automóveis estão integrando câmeras de eventos em sistemas avançados de assistência ao condutor para cumprir os prazos regulatórios iminentes de detecção noturna de pedestres. O mandato dos EUA de 2024 para frenagem de emergência automática ressalta a necessidade de sensores capazes de manter o desempenho sob o brilho dos faróis e nas saídas de túneis. A Sony e a Prophesee planejam iniciar a produção em wafers de 300 mm em 2026, prometendo unidades de grau automotivo abaixo de USD 15.[1]Sony Semiconductor Solutions, "Sony e Prophesee Anunciam Desenvolvimento Conjunto de Sensores de Visão Baseados em Eventos," sony.com O protocolo Euro NCAP de 2025 recompensará sistemas que operem efetivamente em condições extremas de iluminação, aumentando ainda mais a atividade de ganhos de design. A combinação de alto alcance dinâmico e latência em microssegundos posiciona a tecnologia como um componente habilitador das pilhas de segurança de próxima geração.

Demanda por Inspeção Industrial de Alta Velocidade e Automação

Linhas de manufatura que se movem mais rápido do que 10 m/s criam desfoque de movimento para imageadores convencionais; no entanto, as câmeras de eventos capturam transições de borda sem a necessidade de iluminação estroboscópica. Uma implantação de 2024 em eletrônicos europeus reduziu as rejeições falsas em 34% e diminuiu a potência de iluminação em 80%. As normas de segurança funcional agora fazem referência à visão assíncrona para ambientes perigosos, acelerando sua adoção nas indústrias química e de petróleo e gás.[2]Comissão Eletrotécnica Internacional, "Norma de Segurança Funcional IEC 61508," iec.ch Robôs colaborativos respondem ao movimento humano em 5 milissegundos, eliminando a necessidade de gaiolas de segurança e aumentando o rendimento. Os primeiros sucessos estão levando os fornecedores de visão de máquina a incorporar módulos de eventos em câmeras industriais padrão.

Implantação Crescente em Headsets de Realidade Aumentada e Virtual

Atrasos de movimento para fóton acima de 20 ms induzem enjoo de simulador. Ao enviar apenas alterações em nível de pixel, as câmeras de eventos permitem que os headsets forneçam atualizações abaixo de 10 ms, liberando o processador principal para tarefas de renderização.[3]Meta, "Meta Quest 3 Integra Tecnologia de Câmera de Eventos para Rastreamento de Mãos Aprimorado," meta.com A abordagem reduz o consumo de bateria, um limite crítico para dispositivos sem fio. Espera-se que o próximo headset da Apple siga o mesmo caminho, ampliando o pipeline de fornecedores. À medida que os gigantes do consumo priorizam o conforto e o tempo de funcionamento, os volumes de componentes devem escalar rapidamente.

Aumento na Visão Sempre Ativa de Baixo Consumo para Dispositivos IoT de IA de Borda

Os nós IoT remotos frequentemente operam com energia captada. As câmeras de eventos reduzem o consumo médio para milivatts de um único dígito, permitindo implantações de vários anos em células primárias. Os testes de campo do Serviço Geológico dos EUA aumentaram a vida útil das estações de monitoramento oito vezes ao mudar de sensores de quadro para outros tipos. Processadores neuromórficos, como o SynSense Speck, consomem 1,2 mW ao lidar com reconhecimento de gestos. A combinação abre portas na agricultura, observação de vida selvagem e edifícios inteligentes onde a fiação ou a substituição frequente de baterias é inviável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo do Sensor e Escala de Fabricação Limitada | -2.3% | Global, agudo em eletrônicos de consumo sensíveis a preços e segmentos industriais de pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Escassez de Expertise no Processamento de Dados Baseados em Eventos | -1.8% | Global, particularmente agudo na América do Norte e Europa, onde o talento em redes neurais de picos está concentrado na academia | Médio prazo (2 a 4 anos) |

| Ausência de Padrões Unificados para Interfaces de Dados de Eventos | -1.4% | Global, com impacto elevado nas cadeias de suprimentos automotivas que abrangem América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Picos de Largura de Banda em Rajadas Sobrecarregando Redes Veiculares Legadas | -1.2% | Focado no setor automotivo, concentrado na América do Norte, Europa, China e Japão, onde as arquiteturas de rede de área de controle dominam | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Sensor e Escala de Fabricação Limitada

As unidades de câmeras de eventos têm preço entre USD 800 e USD 3.500 em 2024, o que restringe sua adoção a nichos de alto valor. Apenas um punhado de fundições pode construir os pixels de sinal misto, o que limita os inícios de wafer e mantém os custos de die acima de USD 20. Até que a linha de 300 mm da Sony entre em operação, as aplicações industriais e de consumo dependerão de fornecedores menores, mantendo os preços elevados. Estimativas de consultoria indicam paridade com as demandas de imageadores de obturador global a um custo de die abaixo de USD 8. Muitos pequenos fabricantes estão aguardando módulos abaixo de USD 500 antes de reformular suas linhas de inspeção.

Escassez de Expertise no Processamento de Dados Baseados em Eventos

Os fluxos de eventos de endereço requerem habilidades em redes neurais de picos, que são raras fora da academia. Uma pesquisa do IEEE constatou que apenas 11% dos desenvolvedores de visão embarcada tinham experiência de produção com redes de picos, em comparação com 68% para modelos convolucionais. As universidades oferecem cursos limitados em engenharia neuromórfica, portanto as empresas devem requalificar sua equipe ou competir por um pequeno pool de talentos. Kits de ferramentas como o Metavision SDK reduzem o tempo de adaptação, mas não eliminam a necessidade de expertise em codificação temporal. Convenções de timestamp incompatíveis entre fornecedores aprofundam a sobrecarga de integração, prolongando os ciclos de desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Sensor: Arquiteturas Híbridas Ganham Impulso

As plataformas de Sensor de Visão Dinâmica lideraram o crescimento de receita com 47,32% em 2024, impulsionadas principalmente pela maturidade na inspeção de fábricas e robótica. Os projetos Híbridos de Evento Mais Quadro têm previsão de crescer a um CAGR de 15,36%, à medida que os fornecedores automotivos adaptam a capacidade assíncrona em unidades de controle eletrônico legadas. O tamanho do mercado de câmeras de eventos para projetos híbridos deve aproximadamente dobrar durante o período de previsão, impulsionado em parte pelos 12.000 embarques de unidades do sensor DAVIS346 para grupos de pesquisa e laboratórios automotivos de primeiro nível.

Os sensores híbridos sobrepõem a saída de quadros nos dados de eventos, permitindo que os algoritmos de reconhecimento de objetos reutilizem os pipelines convolucionais existentes enquanto adicionam indicações de movimento. As variantes de Visão Baseada em Eventos Coloridos ganharam tração após a CelePixel introduzir um dispositivo Bayer de 640 × 480, embora os circuitos extras ampliem a área de die em 40%. Os módulos de Sensor de Visão Dinâmica puro ainda dominam as tarefas sensíveis a custos onde a detecção de bordas monocromática é suficiente, mas os fabricantes de automóveis e as empresas de eletrônicos de consumo valorizam a compatibilidade retroativa o suficiente para pagar o prêmio. À medida que os volumes de wafer aumentam, a diferença de custo entre as arquiteturas deve diminuir, ampliando o mercado de câmeras de eventos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Headsets de RV Aceleram Além das Linhas de Fábrica

Automação Industrial e Robótica reteve 33,61% da receita de aplicações em 2024, enquanto os dispositivos de Realidade Aumentada e Virtual estão preparados para um crescimento mais rápido a um CAGR de 15,66%. A validação do Quest 3 da Meta demonstrou que as câmeras de eventos podem atingir latências de rastreamento de mãos abaixo de 10 ms, o que os imageadores de quadro a 90 fps não conseguem. A participação do mercado de câmeras de eventos para RA e RV permanece pequena hoje, mas está se expandindo rapidamente à medida que os produtores de headsets priorizam o conforto e a duração da bateria.

O crescimento da inspeção de fábricas está moderando à medida que a base instalada amadurece, deslocando o foco para sistemas avançados de assistência ao condutor em automóveis submetidos à certificação Euro NCAP. Os usuários de vigilância apreciam o alcance dinâmico de 120 dB que mantém o rastreamento de desertos brilhantes a estacionamentos sombreados. Os fabricantes de drones valorizam a operação em milivatts para tempos de voo mais longos em tarefas de desvio de obstáculos. Essas necessidades entre segmentos garantem um mix de demanda diversificado, isolando o mercado de câmeras de eventos da ciclicidade de uso final.

Por Resolução: Acima de HD Avança com Chips Neuromórficos

Os formatos VGA a HD capturaram 52,78% da demanda em 2024, equilibrando a densidade de pixels com os limites de Ethernet automotiva de 100 Mbps. Espera-se que os fluxos acima de HD cresçam a um CAGR de 15,17% assim que os links IEEE 802.3ch de 2,5 Gbps atingirem a produção em massa, aumentando assim o tamanho do mercado de câmeras de eventos em camadas de alta resolução. O Loihi 2 da Intel processou fluxos de eventos de 1280 × 720 a uma latência de 10 µs, provando que a computação não limita mais a resolução.

Os fabricantes de automóveis ainda selecionam sensores VGA para detecção de pedestres a 50 m de distância porque se encaixam nos orçamentos de computação existentes. Microscópios de saúde e agricultura de precisão serão os primeiros adotantes de dispositivos de classe megapixel onde o detalhe supera a largura de banda. À medida que os processadores neuromórficos atingem o silício de produção da BrainChip e da SynSense, a resolução do sensor provavelmente aumentará ainda mais, deslocando o debate para os envelopes de custo e energia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria de Uso Final: Saúde Ganha Impulso

Os usuários automotivos geraram 42,74% da receita de 2024 graças aos mandatos globais de segurança. O mercado de câmeras de eventos agora se beneficia do crescimento da saúde a um CAGR de 15,71%, à medida que clínicas de oftalmologia e monitores neurológicos exploram a precisão temporal em microssegundos. Ensaios em hospitais de Zurique mostraram detecção mais precoce de neuropatia diabética usando acessórios de lâmpada de fenda baseados em eventos.

Manufatura e eletrônicos responderam por 28% dos embarques em linhas de inspeção de alta velocidade, enquanto programas de defesa estão explorando sensores de eventos tolerantes à radiação para satélites. Os fabricantes de eletrônicos de consumo usam tecnologia de rastreamento ocular em milivatts para estender o tempo de funcionamento de óculos inteligentes. Cada valor vertical representa combinações distintas de energia, latência e alcance dinâmico, sustentando uma atração multissetorial que sustenta o mercado mais amplo de câmeras de eventos.

Análise Geográfica

A Ásia-Pacífico gerou a maior participação com 45,87% da receita de 2024, impulsionada pelo mandato de monitoramento de motoristas da China e pelos pilotos de ônibus de aeroporto do Japão. Os fabricantes de equipamentos originais da região escalam rapidamente, impulsionando os volumes de componentes e acelerando as curvas de aprendizado. A BYD e a Geely da China começaram a especificar câmeras de eventos em modelos de exportação destinados à Europa, reforçando sua liderança na região Ásia-Pacífico.

A América do Norte capturou aproximadamente 32% da receita, impulsionada por programas de conformidade antes do prazo de frenagem de emergência dos EUA de 2029. Os investimentos em salas limpas de semicondutores também estimulam a demanda por inspeção em microssegundos nas fábricas dos EUA. A Europa deteve 18%, com fabricantes de automóveis alemães colaborando com startups de sensores em protótipos com visão surround. Enquanto a adoção se espalha, padrões fragmentados retardam os lançamentos transfronteiriços até que o grupo IEEE P2020 estabeleça formatos comuns de fluxo de eventos.

O Oriente Médio é a região de crescimento mais rápido, com um CAGR de 15,79%, à medida que o projeto NEOM da Arábia Saudita incorpora vigilância baseada em eventos em corredores desérticos e os Emirados Árabes Unidos equipam veículos aéreos não tripulados para patrulha de fronteiras. As oscilações severas de iluminação tornam o alcance dinâmico de 120 dB indispensável, e os fundos soberanos estão dispostos a subsidiar a adoção antecipada. A América do Sul e a África permanecem incipientes, com uma participação combinada de menos de 5%, mas as atualizações de infraestrutura vinculadas a subsídios de cidades inteligentes poderiam desbloquear a demanda latente mais tarde na década.

Cenário Competitivo

Menos de 25 fornecedores embarcaram sensores de eventos comerciais no início de 2025, resultando em uma concentração de mercado moderada. Prophesee, iniVation e CelePixel juntas forneceram aproximadamente 60% das unidades em 2024, mas titulares como IDS Imaging e Lucid Vision Labs começaram a integrar módulos de eventos, aumentando a fragmentação. A Série D de USD 50 milhões da Prophesee garante capital para produção automotiva em larga escala por meio da linha de wafer da Sony, sinalizando reduções de custo iminentes.

A estratégia está mudando para soluções de sistema em chip que integram sensoriamento com computação neuromórfica. O chip Speck de 5 mm da SynSense adapta a aceleração de picos a orçamentos de milivatts, enquanto o Akida 2 da BrainChip foca no monitoramento de motoristas. Os depósitos de patentes aumentaram para 47 em 2024, com foco principalmente em compressão e codificação de picos. A falta de padronização continua sendo um obstáculo, mas os fornecedores veem os ecossistemas proprietários como fossos de fidelização de clientes.

Os novos entrantes frequentemente emergem de laboratórios universitários. A Opteran levantou USD 14 milhões para comercializar algoritmos inspirados em insetos que reduzem as necessidades de computação em 70%. Contratos de defesa como o programa de sensores espaciais da Força Aérea dos EUA dão aos players menores espaço para se especializar. À medida que as barreiras ao design de pixels analógicos persistem, a diferenciação virá da integração vertical, da propriedade intelectual algorítmica e dos ecossistemas de suporte, em vez da fabricação bruta de sensores.

Líderes do Setor de Câmeras de Eventos

Prophesee SA

iniVation AG

CelePixel Technology Co., Ltd.

Lucid Vision Labs, Inc.

IDS Imaging Development Systems GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Meta lançou o headset Quest 4 com câmeras de eventos coloridos duplas e um coprocessador neuromórfico atualizado, reduzindo a latência de rastreamento de mãos para 8 ms enquanto estende a vida útil da bateria em 25% em comparação com a geração anterior.

- Junho de 2025: A Comissão Eletrotécnica Internacional lançou uma diretriz provisória definindo uma convenção comum de timestamp e polaridade para dados de fluxo de eventos, um precursor do planejado padrão IEC 62941-1 de 2027 para intercâmbio de visão neuromórfica.

- Abril de 2025: A Bosch iniciou a produção em série de sistemas de monitoramento de motoristas que integram processadores neuromórficos BrainChip Akida 2 combinados com câmeras de eventos, marcando o primeiro lançamento de Primeiro Nível de percepção totalmente baseada em picos em veículos de passageiros.

- Fevereiro de 2025: A Sony e a Prophesee iniciaram execuções piloto na linha de wafer de 300 mm, entregando as primeiras amostras de sensores de eventos de grau automotivo à Continental para validação em módulos de detecção noturna de pedestres.

Escopo do Relatório Global do Mercado de Câmeras de Eventos

O Relatório do Mercado de Câmeras de Eventos é Segmentado por Tecnologia de Sensor (Sensor de Visão Dinâmica, Sensor de Visão de Pixel Dinâmico e Ativo, Sensor de Visão Baseado em Eventos Coloridos, Sensor Híbrido de Evento Mais Quadro), Aplicação (Veículos Autônomos e ADAS, Automação Industrial e Robótica, Vigilância e Segurança, Dispositivos de RA e RV, Drones e VANTs), Resolução (QVGA e Abaixo, VGA a HD, Acima de HD), Indústria de Uso Final (Automotivo, Manufatura e Eletrônicos, Eletrônicos de Consumo, Defesa e Aeroespacial, Saúde e Ciências da Vida) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sensor de Visão Dinâmica (DVS) |

| Sensor de Visão de Pixel Dinâmico e Ativo (DAVIS) |

| Sensor de Visão Baseado em Eventos Coloridos |

| Sensor Híbrido de Evento + Quadro |

| Veículos Autônomos e ADAS |

| Automação Industrial e Robótica |

| Vigilância e Segurança |

| Dispositivos de RA e RV |

| Drones e VANTs |

| QVGA e Abaixo |

| VGA a HD |

| Acima de HD |

| Automotivo |

| Manufatura e Eletrônicos |

| Eletrônicos de Consumo |

| Defesa e Aeroespacial |

| Saúde e Ciências da Vida |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tecnologia de Sensor | Sensor de Visão Dinâmica (DVS) | ||

| Sensor de Visão de Pixel Dinâmico e Ativo (DAVIS) | |||

| Sensor de Visão Baseado em Eventos Coloridos | |||

| Sensor Híbrido de Evento + Quadro | |||

| Por Aplicação | Veículos Autônomos e ADAS | ||

| Automação Industrial e Robótica | |||

| Vigilância e Segurança | |||

| Dispositivos de RA e RV | |||

| Drones e VANTs | |||

| Por Resolução | QVGA e Abaixo | ||

| VGA a HD | |||

| Acima de HD | |||

| Por Indústria de Uso Final | Automotivo | ||

| Manufatura e Eletrônicos | |||

| Eletrônicos de Consumo | |||

| Defesa e Aeroespacial | |||

| Saúde e Ciências da Vida | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de câmeras de eventos em 2025?

O tamanho do mercado de câmeras de eventos é de USD 5,13 bilhões em 2025 e está projetado para dobrar até 2030.

O que está impulsionando a adoção em veículos autônomos?

Regulamentações que exigem detecção confiável de pedestres à noite estão direcionando os fabricantes de automóveis para câmeras de eventos de alto alcance dinâmico capazes de responder em microssegundos.

Qual região crescerá mais rapidamente até 2030?

O Oriente Médio tem previsão de registrar um CAGR de 15,79%, impulsionado por vigilância em cidades inteligentes e implantações de veículos aéreos não tripulados.

Qual segmento de aplicação apresenta a maior taxa de crescimento?

Os dispositivos de Realidade Aumentada e Virtual estão se expandindo a um CAGR de 15,66% graças ao desempenho de movimento para fóton abaixo de 10 ms e ao menor consumo de energia dos headsets.

Quais são as principais barreiras para uma adoção mais ampla?

Os altos custos dos sensores e a escassez de engenheiros qualificados no desenvolvimento de redes neurais de picos permanecem os principais obstáculos.

Como as câmeras de eventos reduzem o consumo de energia em dispositivos IoT?

Elas transmitem apenas dados de alteração de pixel, permitindo visão sempre ativa em níveis de milivatts de um único dígito que suportam vida útil de bateria de vários anos.

Página atualizada pela última vez em: