Tamanho e Participação do Mercado de Câmeras IV (Infravermelhas)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

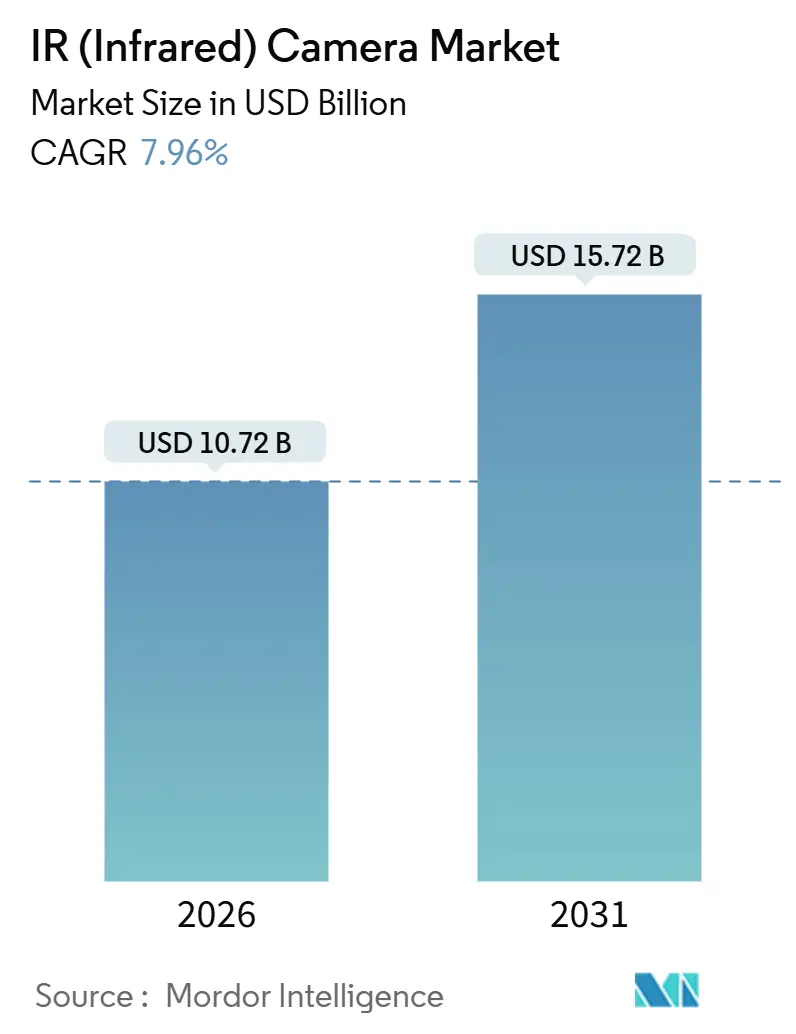

| Tamanho do Mercado (2026) | 10.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

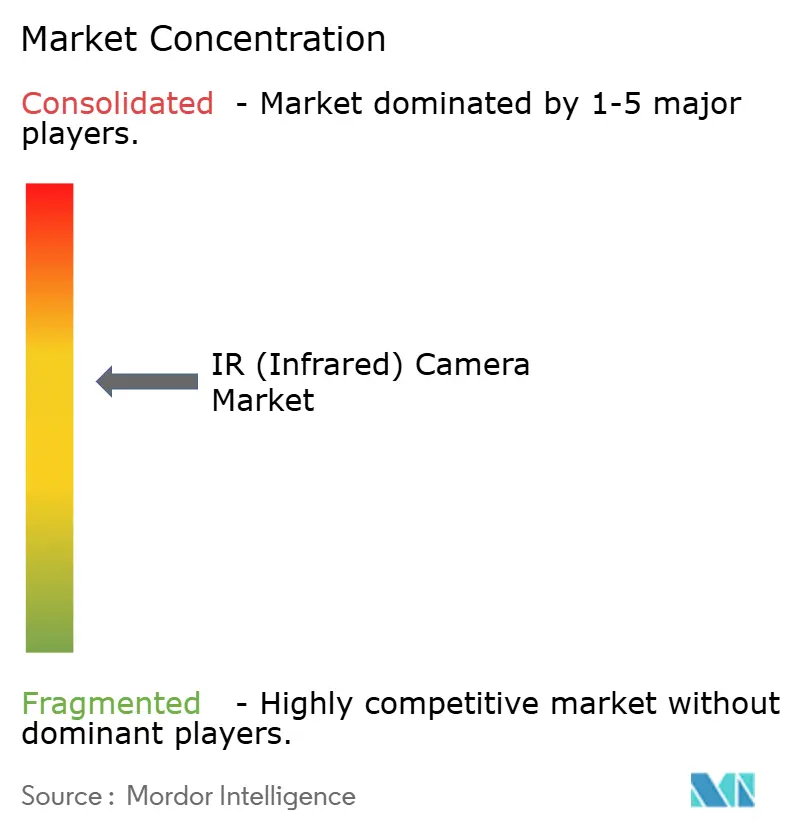

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras IV (Infravermelhas) pela Mordor Intelligence

O tamanho do mercado de câmeras de infravermelho atingiu USD 10,72 bilhões em 2026 e está projetado para avançar para USD 15,72 bilhões até 2031, refletindo uma CAGR de 7,96% ao longo do período. A intensificação dos programas de modernização da defesa, os mandatos de segurança para baterias de veículos elétricos e a convergência de sensores térmicos com IA de borda estão ampliando os casos de uso comercial. A queda nos preços dos microbolômetros tornou a imagem térmica competitiva em custo em relação às câmeras de luz visível na segurança perimetral, enquanto novos códigos de segurança contra incêndio e normas de manutenção preditiva estão criando demanda recorrente de inspeção. Os fabricantes de equipamentos originais (OEMs) automotivos estão incorporando câmeras térmicas para detecção de pedestres e monitoramento de conjunto de baterias, expandindo o mercado de câmeras de infravermelho para volumes de produção em massa. Enquanto isso, a diversificação da cadeia de suprimentos para óptica de germânio e o lançamento de módulos térmico-visíveis de dupla banda estão ajudando os fornecedores a defender margens contra entrantes de baixo custo.

Principais Conclusões do Relatório

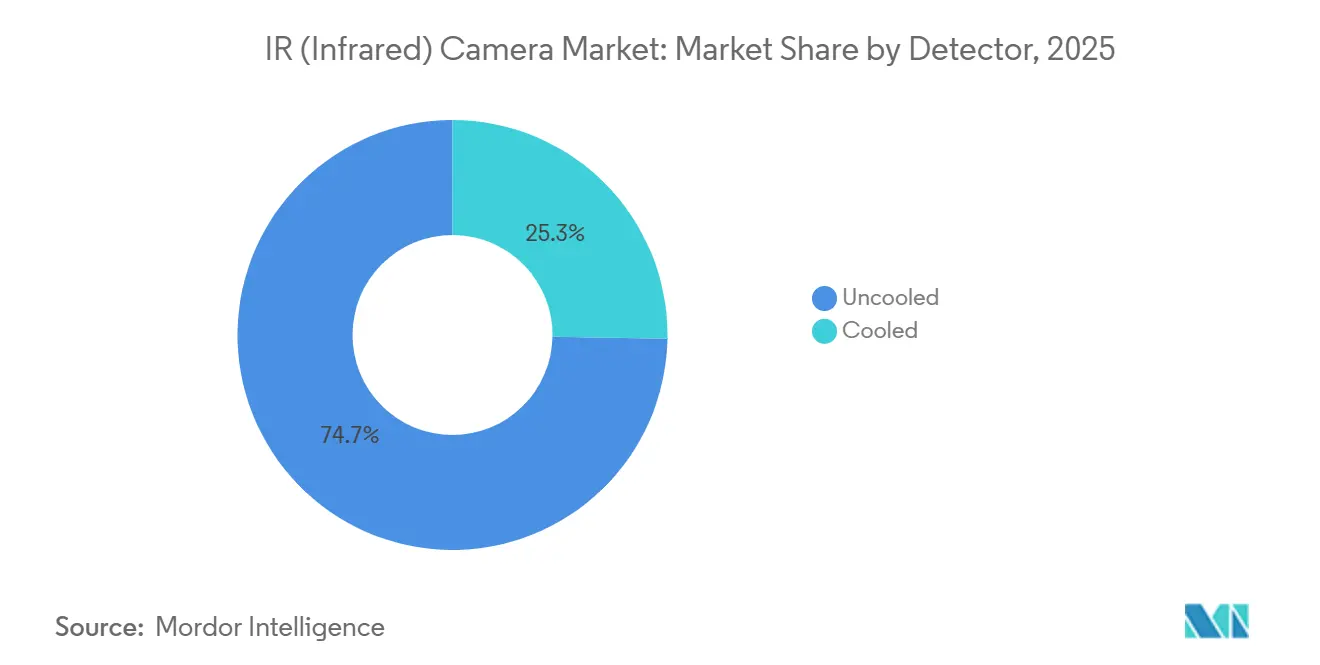

- Por detector, as unidades não resfriadas lideraram com 74,72% de participação de receita em 2025; a tecnologia resfriada está projetada para crescer a uma CAGR de 9,21% até 2031.

- Por material, a óptica de germânio detinha 41,62% da participação do mercado de câmeras de infravermelho em 2025, enquanto os substratos de safira devem expandir-se a uma CAGR de 8,44% até 2031.

- Por tipo de comprimento de onda, os sistemas de infravermelho de onda longa capturaram 46,63% do tamanho do mercado de câmeras de infravermelho em 2025, e o infravermelho de onda curta está avançando a uma CAGR de 8,56% entre 2026 e 2031.

- Por vertical de usuário final, militar e defesa respondeu por 34,62% da receita de 2025; as aplicações automotivas lideram o campo com uma CAGR de 8,35% até 2031.

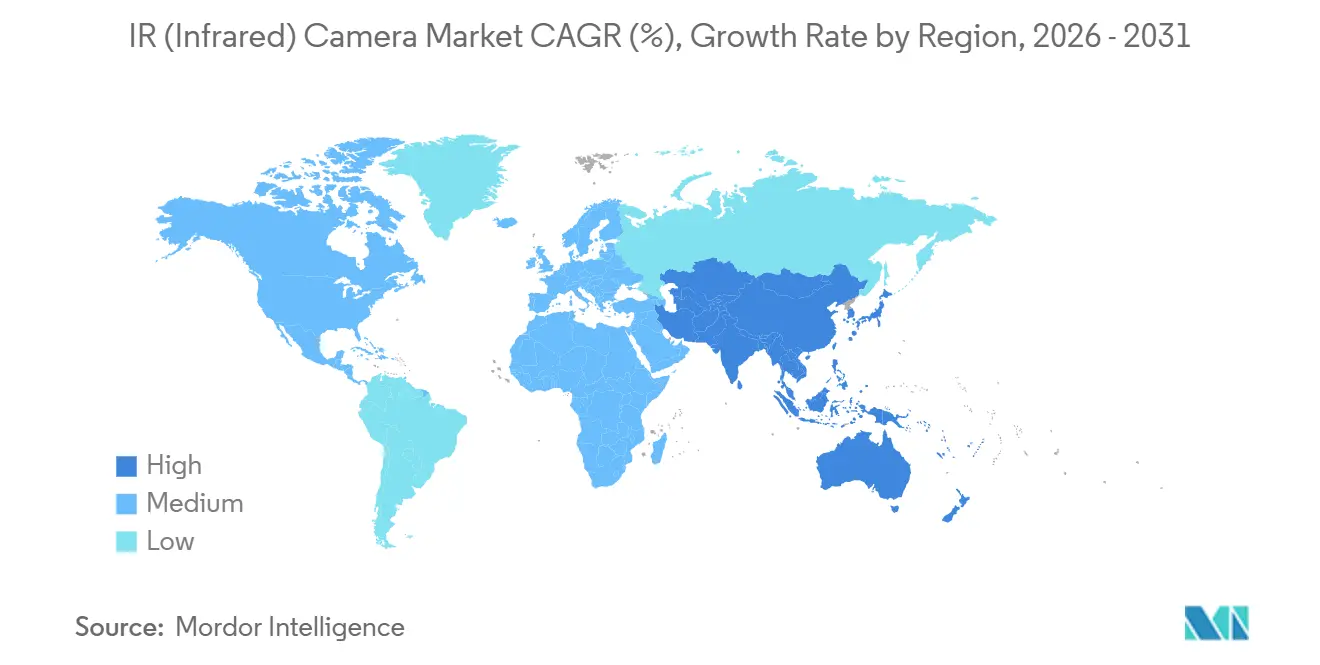

- Por geografia, a América do Norte comandou 38,73% das vendas de 2025, enquanto a Ásia-Pacífico está prevista para registrar a CAGR mais rápida de 8,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Câmeras IV (Infravermelhas)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda Crescente por Vigilância em Múltiplos Setores | +1.8% | Centros urbanos globais na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Queda nos Preços Médios de Venda de Sensores de Infravermelho | +1.5% | Centros de fabricação da Ásia-Pacífico e regiões sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Integração com Análise de Vídeo Baseada em IA Aprimorando Casos de Uso | +1.4% | Empresas da América do Norte e Europa, cidades inteligentes da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção no Gerenciamento Térmico de Baterias de Veículos Elétricos | +1.2% | Clusters de veículos elétricos na China, Coreia do Sul, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Códigos Obrigatórios de Segurança contra Incêndio Exigindo Inspeção Térmica | +0.9% | América do Norte e Europa, Oriente Médio e Ásia-Pacífico emergentes | Médio prazo (2 a 4 anos) |

| Crescimento da Imagem de Infravermelho Espacial para Satélites de Pequeno Porte | +0.6% | América do Norte, Europa, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Vigilância em Múltiplos Setores

As câmeras térmicas passaram da detecção reativa para a avaliação proativa de ameaças, formando a primeira camada nas grades de segurança com múltiplos sensores. Os modelos bi-espectrais sobrepõem feeds térmicos e visíveis para reduzir falsos alarmes, um benefício fundamental para locais de infraestrutura crítica onde alertas desnecessários sobrecarregam os operadores.[1]Hangzhou Hikvision, "Série de Câmeras Bi-Espectrais HeatPro," hikvision.com As diretrizes de segurança dos EUA recomendam perímetros térmicos para instalações químicas, impulsionando o processo de aquisição nos corredores petroquímicos. Os proprietários de imóveis comerciais integram agora os feeds térmicos com os sistemas de gestão predial para otimizar as cargas de AVAC, uma prática que se expandiu após os picos de preços de energia em 2024. Os fornecedores reportam crescimento de receita de dois dígitos à medida que as empresas substituem os sensores infravermelhos passivos legados por unidades térmicas prontas para análise.[2]Axis Communications, "Câmera Térmica AXIS M4318-PLVE com DLPU," axis.com

Integração com Análise de Vídeo Baseada em IA Aprimorando Casos de Uso

A incorporação de processadores neurais nas câmeras permite que a imagem térmica sirva como ferramenta de diagnóstico. A inferência de borda distingue entre falhas elétricas, vazamentos de vapor e operação normal a 30 quadros por segundo, eliminando a latência da nuvem. Os sistemas automotivos dependem desse ciclo de decisão abaixo de 100 milissegundos para frenagem de emergência no escuro, reforçando a adoção por OEMs europeus. Os usuários industriais aplicam padrões térmicos para prever falhas em rolamentos com semanas de antecedência, reduzindo o tempo de inatividade não planejado. Os fornecedores de GPU ampliaram seu suporte para pipelines térmicos, permitindo que os integradores executem análises unificadas em streams visíveis e de infravermelho.[3]NVIDIA Corporation, "Suporte ao Pipeline de Vídeo Térmico do DeepStream SDK," nvidia.com

Adoção no Gerenciamento Térmico de Baterias de Veículos Elétricos

Os veículos elétricos empregam matrizes térmicas dentro dos compartimentos de bateria para mapear as temperaturas das células a 30 fps, permitindo que os sistemas de gerenciamento de bateria reduzam as taxas de carga antes que ocorra fuga térmica. Pesquisas mostram que o infravermelho de onda média detecta curtos-circuitos internos segundos antes dos termopares, oferecendo tempo de reação crítico. Os SUVs de luxo já são fornecidos com monitores térmicos integrados que contribuíram para recentes classificações de segurança de 5 estrelas. Os módulos de fusão de sensores agora combinam dados de radar e térmicos para monitorar pedestres e temperaturas dos pneus simultaneamente, reduzindo o peso e a fiação dos sensores.

Queda nos Preços Médios de Venda de Sensores de Infravermelho

A fabricação de microbolômetros utiliza linhas de processo MEMS, resultando em custos por unidade abaixo de USD 50 para matrizes de 80×60. Os módulos térmicos conectados a smartphones, agora com preço de USD 499, oferecem resolução de 320×240, democratizando as auditorias energéticas residenciais. Os fornecedores chineses aproveitam cadeias domésticas de óxido de vanádio para subcotar os preços ocidentais em até 40%, forçando as marcas estabelecidas a competir em software. As reduções de passo de pixel de 17 μm para 12 μm aumentam o número de detectores por wafer em 42%, acelerando a curva de custo. Os imageadores portáteis de médio nível que custavam USD 4.000 em 2020 agora são fornecidos por USD 1.695, abrindo os segmentos de pequenas empresas e de consumidores avançados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulamentações de Controle de Exportação sobre Detectores de Infravermelho de Uso Duplo | -1.1% | Comércio transfronteiriço da América do Norte e Europa para Ásia-Pacífico, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Concorrência de Câmeras Visíveis CMOS de Baixo Custo com Escalonamento por IA | -0.8% | Segmentos de consumo e comercial de nível básico em todo o mundo | Curto prazo (≤ 2 anos) |

| Restrições na Cadeia de Suprimentos para Germânio e Outros Materiais de Grau IV | -0.7% | Fabricantes dependentes do refino de germânio chinês | Curto prazo (≤ 2 anos) |

| Falta de Calibração Padronizada para Precisão Térmica de Longo Alcance | -0.4% | Aplicações de defesa e infraestrutura crítica globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Controle de Exportação sobre Detectores de Infravermelho de Uso Duplo

As restrições do ITAR classificam detectores resfriados de alta especificação como artigos de defesa, estendendo os ciclos de licença de exportação para 6 a 12 meses e bloqueando vendas para nações embargadas. As emendas de 2024 ao Acordo de Wassenaar adicionaram matrizes não resfriadas de alta sensibilidade às listas de controle, fazendo com que as empresas enviassem variantes desintonizadas para manter a conformidade. Os compradores chineses respondem obtendo suprimentos domesticamente, enquanto as autoridades dos EUA apertaram as listas de entidades, perturbando os fluxos de óptica e detectores. Os custos de conformidade têm uma média de USD 15.000 por remessa, pressionando os pequenos fabricantes e incentivando a consolidação do setor.

Restrições na Cadeia de Suprimentos para Germânio e Outros Materiais de Grau IV

A China fornece cerca de 60% do germânio refinado, e as restrições de exportação de 2024 elevaram os preços em 38% em três meses. Os fabricantes de óptica agora mantêm estoques de 6 a 9 meses, imobilizando capital de giro. Os investimentos em reciclagem visam recuperar germânio de sucata de fibra óptica até 2027, mas o fornecimento de curto prazo permanece escasso. Alternativas como vidro calcogeneto e seleneto de zinco trocam custo por desempenho óptico, limitando a substituição. As câmeras de onda média resfriadas continuam especialmente expostas porque as janelas Dewar requerem germânio para alta eficiência de transmissão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Detector: Escala Não Resfriada Versus Precisão Resfriada

A tecnologia não resfriada detinha uma participação dominante de 74,72% do mercado de câmeras de infravermelho em 2025, impulsionada por preços abaixo de USD 800 e operação instantânea que se adequa à vigilância comercial e inspeções portáteis. As reduções de passo de pixel e os circuitos de leitura aprimorados reduziram as diferenças equivalentes de temperatura de ruído abaixo de 40 mK, tornando esses detectores viáveis para manutenção preditiva e diagnóstico predial. No entanto, os sensores resfriados estão projetados para registrar uma CAGR robusta de 9,21% até 2031, à medida que os programas de defesa buscam alcances de identificação de 20 km e os usuários científicos demandam sensibilidade abaixo de 20 mK para aplicações com poucos fótons. Um contrato recente de USD 42,5 milhões para sistemas aéreos não tripulados destaca a contínua disposição de pagar prêmios por clareza de longo alcance.

A lacuna de desempenho está se estreitando, mas as câmeras resfriadas ainda dominam os cenários de rastreamento de mísseis e astronomia, onde as contagens de fótons são mínimas. Os fornecedores aprimoraram a confiabilidade estendendo a vida útil dos resfriadores Stirling além de 15.000 horas e reduzindo os envelopes de tamanho, peso e potência, ampliando assim as opções de implantação aerotransportadas e espaciais. Enquanto isso, os detectores não resfriados estão se beneficiando de rendimentos mais altos de wafer que depreciam ainda mais os custos, reforçando seu papel como motor de volume do mercado de câmeras de infravermelho.

Por Material: Dominância do Germânio Enfrenta Resiliência da Safira

A óptica de germânio detinha 41,62% da receita em 2025, refletindo uma transmissão incomparável de 63% na faixa de 8 a 14 µm, que possibilita pilhas de lentes compactas para segurança perimetral e auditorias prediais. Contudo, a fragilidade do germânio e a volatilidade de preços, impulsionada pela capacidade de refino concentrada, estão levando os usuários a testar alternativas de safira, que crescem a uma CAGR de 8,44%. A dureza Mohs 9 da safira aumenta a vida útil das lentes em ambientes industriais severos e sua ampla janela de transmissão de 0,2 a 5,5 µm suporta imagens de dupla banda que detectam vazamentos de gás em plantas petroquímicas.

Os conjuntos de lentes híbridos combinam elementos frontais de germânio com partes traseiras de polímero para reduzir os custos em 22%, mantendo 85% do desempenho óptico, de acordo com um roteiro de 2025. O seleneto de zinco e o vidro calcogeneto permanecem em nichos devido ao alto custo ou fragilidade, mas as estratégias de diversificação de materiais estão ganhando importância à medida que os controles de exportação e as oscilações de preços tornam a dependência de fonte única arriscada. O setor de câmeras de infravermelho está, portanto, equilibrando os requisitos de desempenho óptico em relação à resiliência e ao custo total de propriedade.

Por Tipo de Comprimento de Onda: Maturidade do LWIR Versus Momentum do SWIR

Os sistemas de onda longa responderam por 46,63% da receita de 2025 ao capitalizar a liderança de custo dos microbolômetros não resfriados e as janelas atmosféricas que permitem a imagem passiva. As inspeções de envoltória predial, varreduras de painéis elétricos e segurança perimetral dependem de contrastes de temperatura de apenas alguns graus. O infravermelho de onda curta, embora menor atualmente, está avançando a uma CAGR de 8,56%, à medida que os usuários de visão de máquina exploram a radiação refletida para criar imagens através de embalagens de silício, analisar revestimentos farmacêuticos e classificar produtos agrícolas.

O infravermelho de onda média ocupa um terreno intermediário, oferecendo forte visualização de vazamentos de gás e monitoramento de processos de alta temperatura. As câmeras de dupla banda que alternam entre os modos SWIR e MWIR em um único detector estão começando a borrar as linhas entre os segmentos, permitindo que as fábricas de semicondutores inspecionem wafers durante o dia e monitorem temperaturas de fornos à noite. À medida que a fusão multiespectral se torna convencional, a segmentação por comprimento de onda dependerá cada vez mais da comutação definida por software, em vez de compras de hardware discretas, remodelando as futuras alocações de tamanho do mercado de câmeras de infravermelho.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Vertical de Usuário Final: Legado da Defesa Encontra a Velocidade Automotiva

Os programas militares mantiveram uma participação de 34,62% em 2025, aproveitando óculos térmico-visíveis fundidos que superam os tubos de visão noturna tradicionais em fumaça e poeira. O processo de aquisição da OTAN mais o aumento do financiamento para segurança de fronteiras mantêm a defesa no topo da pilha de receitas. O segmento automotivo, no entanto, é o de crescimento mais rápido, com uma CAGR de 8,35%, à medida que as regras europeias de detecção de pedestres e as necessidades de gerenciamento térmico de veículos elétricos impulsionam as câmeras térmicas para a produção em volume. Sedãs de alto padrão podem detectar pedestres a 100 metros e animais de grande porte a 200 metros, acionando a frenagem automatizada no escuro.

As concessionárias industriais estão integrando câmeras térmicas montadas em drones para localizar pontos quentes em linhas de transmissão, reduzindo eventos de interrupção em 18% (EPRI.com). Os usuários comerciais implantam unidades térmicas para segurança perimetral de aeroportos e combate a incêndios municipais, enquanto as auditorias energéticas residenciais são finalmente viáveis com acessórios para smartphones abaixo de USD 300 que identificam lacunas de isolamento. A amplitude de aplicações ressalta como o mercado de câmeras de infravermelho continua a migrar de raízes especializadas na defesa para visibilidade comercial e ao consumidor ubíqua.

Análise Geográfica

A América do Norte detinha 38,73% da receita global em 2025, com orçamentos de defesa acima de USD 850 bilhões sustentando uma grande base instalada de sistemas de longo alcance. Os códigos atualizados de manutenção elétrica agora recomendam varreduras térmicas trimestrais dos painéis elétricos de data centers, impulsionando a demanda por câmeras em rede fixas conectadas a análises em nuvem. A adoção residencial está crescendo nas províncias frias do Canadá, onde os subsídios de utilidades cobrem até 50% dos custos das câmeras para inspetores residenciais certificados, e as plantas automotivas do México incorporam inspeção térmica nas estações finais de controle de qualidade, reforçando o momentum de crescimento regional.

Prevê-se que a região da Ásia-Pacífico registre uma CAGR de 8,55% até 2031, com os programas de cidades inteligentes chineses implantando mais de 400.000 câmeras térmicas apenas em 2024. Os players verticalmente integrados obtêm vantagens de custo de 30 a 40%, catalisando a adoção de soluções em redes de segurança pública, tráfego e detecção de incêndio predial. A Índia lançou uma iniciativa de P&D de USD 200 milhões para localizar a produção de detectores para defesa, enquanto o Japão exige inspeções de ponte térmica em estruturas com mais de 50 anos. As fábricas de semicondutores da Coreia do Sul operam milhares de estações SWIR para detecção de defeitos abaixo do micrômetro, e as minas da Austrália utilizam câmeras térmicas para prevenir incêndios em correias transportadoras, demonstrando que os casos de uso regionais abrangem os setores governamental, industrial e de recursos.

O crescimento da Europa é ancorado por regulamentações rigorosas de eficiência energética e segurança automotiva. A Diretiva de Desempenho Energético de Edifícios determina auditorias térmicas para grandes propriedades comerciais até 2030. Os OEMs alemães já integraram sensores térmicos em 14 modelos de veículos que alcançaram classificações Euro NCAP de 5 estrelas em 2024. A frota nuclear da França opera milhares de câmeras para detecção de vazamentos de vapor, reduzindo o tempo de inatividade de manutenção, enquanto as grandes empresas petrolíferas do Oriente Médio implantam imagem de infravermelho para atender aos padrões de relatório de emissões de metano. A adoção na África permanece focada nos setores de mineração e energia, limitada pelos custos de equipamentos, mas ampliando gradualmente à medida que os integradores regionais oferecem serviços de manutenção acessíveis.

Cenário Competitivo

O mercado de câmeras de infravermelho permanece moderadamente consolidado, com os cinco principais fornecedores controlando aproximadamente metade da receita de 2025. Teledyne FLIR, Raytheon Technologies e L3Harris preservam a liderança em defesa e aeroespacial por meio de contratos prime de longa data, expertise em conformidade com o ITAR e credenciais de segurança. Hangzhou Hikvision e Zhejiang Dahua Technology dominam a vigilância comercial por meio de fabricação verticalmente integrada e financiamento agressivo de distribuidores, permitindo prazos de pagamento de 90 dias que atraem parceiros de canal.

A diferenciação estratégica está se deslocando do hardware para os ecossistemas de software. As plataformas de análise baseadas em assinatura geram receita recorrente, como visto com o Prism AI da Teledyne, que cobra USD 50 por câmera por mês e já contribui com 18% do volume de negócios do segmento. Disruptores emergentes como Seek Thermal e Topdon vendem câmeras para smartphones abaixo de USD 500, forçando os incumbentes a responder com linhas de nível básico ou arriscarem perder o segmento de consumidores avançados. Os depósitos de patentes revelam uma mudança em direção à fusão multiespectral, com 23 novas patentes da Teledyne cobrindo algoritmos que combinam dados térmicos, visíveis e de radar para veículos autônomos.

A colaboração setorial está se intensificando em organismos de normalização como a IEC, onde 11 fornecedores estão co-elaborando protocolos de inspeção térmica para matrizes fotovoltaicas. O campo competitivo está se bifurcando: um nível premium atendendo a usuários de defesa de missão crítica, aeroespacial e científicos, e um nível de volume visando segurança comercial e aplicações ao consumidor. A sobreposição limitada entre esses níveis cria espaço para especialistas, mantendo a concentração geral do mercado na faixa intermediária.

Líderes do Setor de Câmeras IV (Infravermelhas)

Teledyne FLIR LLC (Teledyne Technologies)

SPI Corp.

OPGAL Optronic Industries Ltd (Elbit Systems)

Seek Thermal, Inc.

Raytheon Technologies Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Teledyne FLIR lançou o módulo de sensor duplo Hadron 640R para drones e robôs, combinando um detector LWIR de 640×512 com uma câmera visível de 64 MP em um pacote de 84 g.

- Setembro de 2025: A Axis Communications apresentou a câmera térmica M4318-PLVE com análise de aprendizado profundo integrada que reduziu os falsos alarmes em 63%.

- Julho de 2025: A Guide Sensmart ganhou um pedido de USD 38 milhões por 12.000 câmeras térmicas da Corporação da Rede Elétrica do Estado da China para automatizar o monitoramento de subestações.

- Junho de 2025: A Leonardo DRS obteve um contrato do Corpo de Fuzileiros Navais dos EUA no valor de USD 42,5 milhões para câmeras MWIR resfriadas em drones RQ-21A.

Escopo do Relatório Global do Mercado de Câmeras IV (Infravermelhas)

O Relatório do Mercado de Câmeras de Infravermelho é Segmentado por Detector (Resfriado, Não Resfriado), Material (Germânio, Silício, Safira, Demais Materiais), Tipo de Comprimento de Onda (IV de Onda Próxima e Curta, IV de Onda Média, IV de Onda Longa), Vertical de Usuário Final (Militar e Defesa, Automotivo, Industrial, Comercial e Público, Residencial, Demais Verticais de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado São Fornecidas em Termos de Valor (USD).

| Resfriado |

| Não Resfriado |

| Germânio |

| Silício |

| Safira |

| Demais Materiais |

| IV de Onda Próxima e Curta (SWIR) |

| IV de Onda Média (MWIR) |

| IV de Onda Longa (LWIR) |

| Militar e Defesa |

| Automotivo |

| Industrial |

| Comercial e Público |

| Residencial |

| Demais Verticais de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Demais Países da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Demais Países da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Demais Países da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Demais Países do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Demais Países da África | ||

| Por Detector | Resfriado | ||

| Não Resfriado | |||

| Por Material | Germânio | ||

| Silício | |||

| Safira | |||

| Demais Materiais | |||

| Por Tipo de Comprimento de Onda | IV de Onda Próxima e Curta (SWIR) | ||

| IV de Onda Média (MWIR) | |||

| IV de Onda Longa (LWIR) | |||

| Por Vertical de Usuário Final | Militar e Defesa | ||

| Automotivo | |||

| Industrial | |||

| Comercial e Público | |||

| Residencial | |||

| Demais Verticais de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Demais Países da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Demais Países da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Demais Países da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Demais Países do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Demais Países da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de câmeras de infravermelho?

O tamanho do mercado de câmeras de infravermelho atingiu USD 10,72 bilhões em 2026 e está previsto para chegar a USD 15,72 bilhões até 2031.

Qual segmento de detectores térmicos está crescendo mais rapidamente?

Os detectores resfriados estão previstos para crescer a uma CAGR de 9,21% até 2031, à medida que os usuários de defesa e científicos demandam maior sensibilidade.

Por que as câmeras térmicas são importantes para os veículos elétricos?

Elas fornecem mapeamento de temperatura em nível de célula em tempo real que detecta pontos quentes segundos antes dos sensores integrados, prevenindo a fuga térmica.

Como os controles de exportação afetam os fornecedores de câmeras de infravermelho?

As regras do ITAR e do Acordo de Wassenaar atrasam o envio de detectores de alta especificação em até um ano e elevam os custos de conformidade, incentivando os compradores a buscar alternativas domésticas.

O que está impulsionando a demanda da Ásia-Pacífico por imagem térmica?

As implantações de cidades inteligentes, o financiamento de P&D para detectores nacionais e os usos de inspeção de semicondutores estão empurrando a Ásia-Pacífico em direção a uma CAGR de 8,55% até 2031.

Página atualizada pela última vez em: