Tamanho e Participação do Mercado de rede apegado armazenar (nas)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

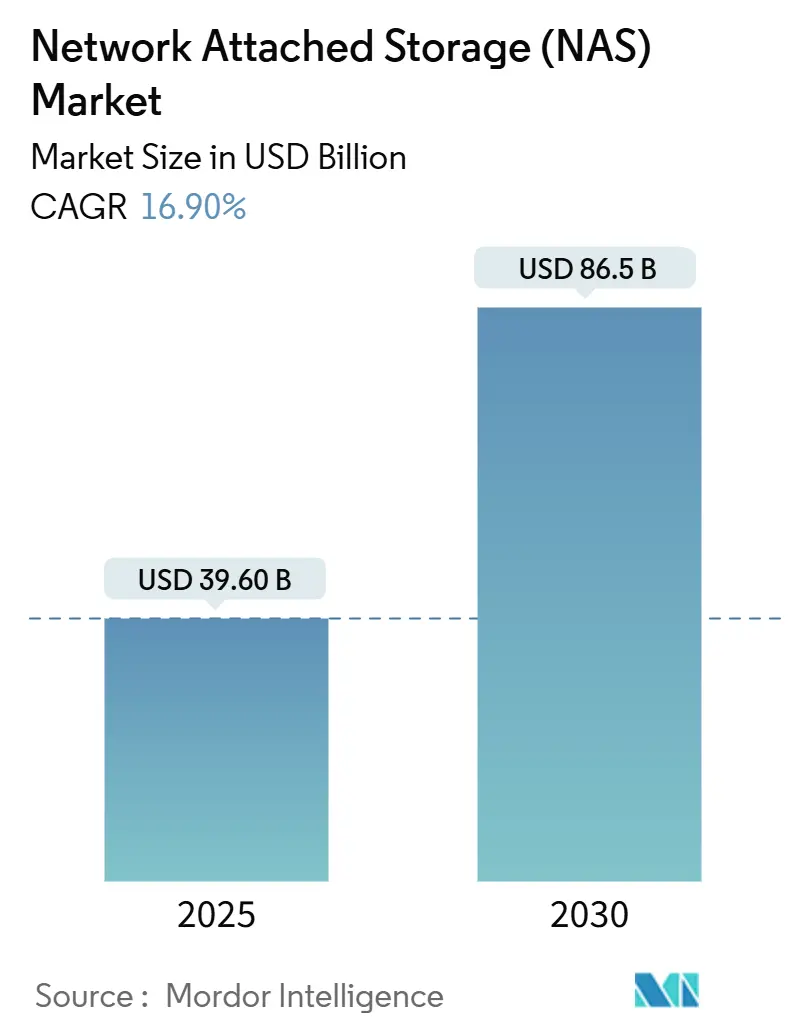

| Tamanho do Mercado (2025) | 39.60 Bilhões de dólares |

| Tamanho do Mercado (2030) | 86.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de rede apegado armazenar (nas) pela Mordor inteligência

O tamanho do Mercado de rede apegado armazenar está estimado em USD 39,60 bilhões em 2025, e espera-se que alcance USD 86,5 bilhões até 2030, um uma CAGR de 16,90% durante o poríodo de previsão (2025-2030).

um demanda foi impulsionada por empresas correndo para conter o crescimento de dados não estruturados, o impulso para o trabalho híbrido e um captura de cargas de trabalho de IA/ML que necessitam de serviços de arquivos de alto taxa de transferirência. Os fornecedores também se beneficiaram do interesse renovado em soluções sobre-premises próximas um sites de borda 5g, onde aplicações sensíveis à latência operam próximas aos usuários. um América do Norte permaneceu líder em receita até 2024, mas um Ásia-Pacífico está definindo o ritmo de crescimento com base em construções substanciais de dados centros e transformação digital acelerada. um dinâmica competitiva está se inclinando para ofertas definidas por software, otimizadas para IA e híbridas em nuvem que combinam desempenho local com economia de nuvem.

Principais Pontos do Relatório

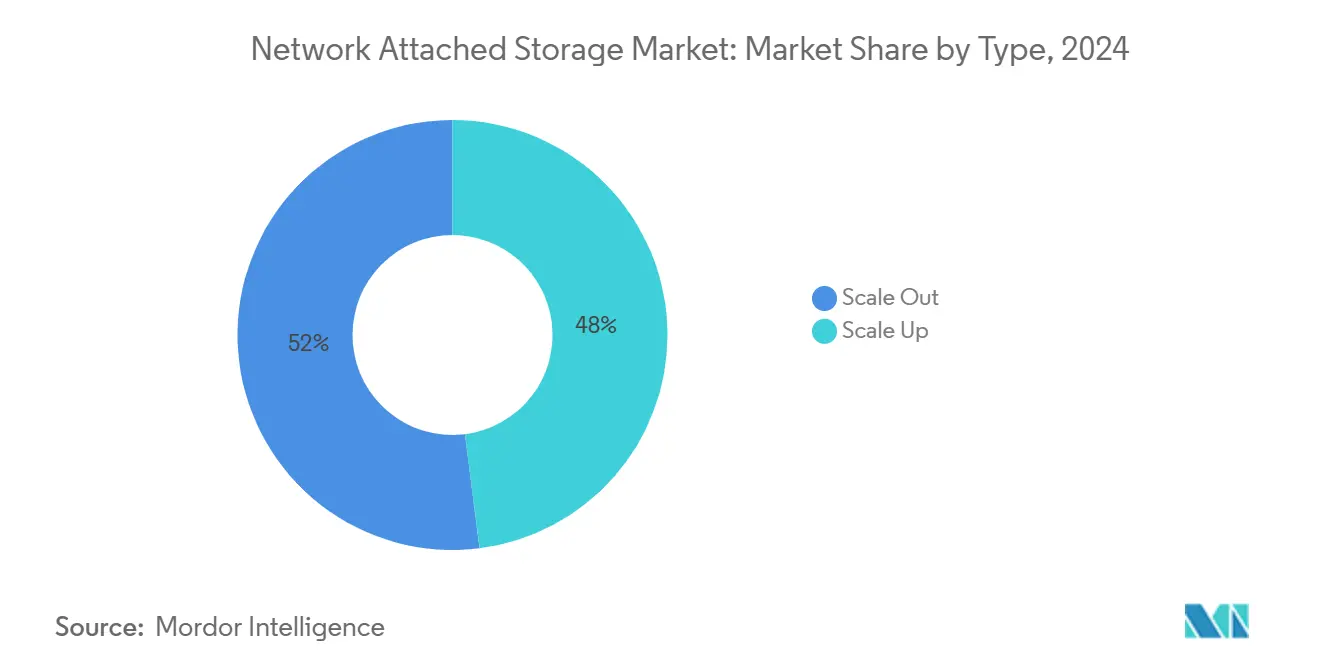

- Por tipo, como arquiteturas escala-out lideraram com 52% da participação do mercado de rede apegado armazenar em 2024.

- Por implantação, os modelos híbridos registraram um CAGR mais rápida de 21,1% até 2030.

- Por nível de produto, o médio mercado está previsto para crescer na CAGR mais rápida de 17%.

- Por setor de usuário final, um saúde deve avançar um uma CAGR de 18,2% entre 2025-2030.

- Por geografia, um América do Norte capturou 39% da receita de 2024, enquanto um Ásia-Pacífico está projetada para registrar uma CAGR de 18% até 2030.

Tendências e Insights do Mercado Global de rede apegado armazenar (nas)

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Explosão de dados não estruturados | +5.2% | Global (maior na América do Norte e Europa) | Longo prazo (≥ 4 anos) |

| Surto de dados de trabalho remoto e híbrido | +4.4% | Global (economias desenvolvidas) | Médio prazo (2-4 anos) |

| Virtualização de dados centro e SD-nas | +3.5% | América do Norte, Europa, APAC desenvolvido | Médio prazo (2-4 anos) |

| Construção de borda 5g impulsiona nas sobre-prem | +2.6% | América do Norte, China, Coreia do Sul, Japão | Longo prazo (≥ 4 anos) |

| Cargas de trabalho de treinamento IA/ML necessitam acesso paralelo um arquivos | +1.7% | América do Norte, China, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Reshoring de produção nas impulsionado por tarifas | +0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Dados Não Estruturados

O volume anual de dados empresariais expandiu um taxas que rotineiramente excederam 20%, paraçando equipes de TI um repensar um elasticidade de armazenamento. Muitas migraram para nas escala-out que escala nó por nó sem tempo de inatividade, enquanto aplicam camadas automatizadas para equilibrar custo e desempenho. Provedores de saúde tipificaram essa mudançum, arquivando arquivos de imagem cada vez maiores enquanto dependem de posicionamento orientado por políticas para conter gastos.

Surto de Dados de Trabalho Remoto e Híbrido

O trabalho híbrido transformou escritórios de borda e redes domésticas em criadores primários de dados. Empresas responderam implementando eletrodomésticos nas que expõem um namespace global e aceleram tráfego com cache WAN. Muitas equipes colocaram dados frios em camadas de nuvem mantendo arquivos de projetos ativos em dispositivos sobre-prem que sincronizam automaticamente, reduzindo custo de infraestrutura de filiais sem impactar um experiência do usuário.[1]Dell tecnologias, "nuvem armazenar serviços para Unstructured dados," dell.com

Virtualização de Data Center e SD-NAS

nas definido por software desacoplou o software de serviços de arquivos de controladores proprietários. Isso permitiu aos administradores implantar armazenamento como pools combináveis, programá-los através de APIs e aplicar políticas uniformes entre sites. O esforço da NetApp para unificar snapshots, defesas contra ransomware e telemetria de desempenho em um fabric de dados inteligente ilustrou um direção que grandes compradores demandavam.

Construção de Edge 5G Impulsiona NAS On-Prem

Empresas implantando 5g privado necessitavam de armazenamentos localizados e de baixa latência para feeds de sensores e visão de máquina. Arrays nas compactos instalados dentro de fábricas ou clínicas capturam dados em tempo real enquanto fazem camadas de arquivos históricos de volta para um site central ou bucket de nuvem. como plataformas fabric-apegado da ocidental digital, validadas através de seu Open Composable Compatibility laboratório, suportaram tais arquiteturas distribuídas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Substituição por armazenamento em nuvem | -5.2% | Global (maior na América do Norte e Europa) | Longo prazo (≥ 4 anos) |

| Gargalos de desempenho em escala de petabytes | -4.4% | Global (indústrias intensivas em dados) | Médio prazo (2-4 anos) |

| Alto TCO com crescimento explosivo de dados | -3.5% | Global | Longo prazo (≥ 4 anos) |

| Prêmios crescentes de seguro cibernético para sistemas de arquivos sobre-prem | -1.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por Armazenamento em Nuvem

Armazenamento em nuvem baseado em consumo continuou erodindo um demanda por nas puramente sobre-prem, atraindo organizações que preferiam modelos opex e escalonamento elástico. Fornecedores mitigaram o risco incorporando camadas de nuvem, replicação de snapshot para buckets de objetos e préços de assinatura que obscurecem limites tradicionais de despesas de capital, preservando relevância de eletrodomésticos enquanto reconhecem um atração da nuvem.[2]NetApp, "Breakthroughs em bloquear armazenar & ransomware defesa," netapp.com

Gargalos de Desempenho em Escala de Petabytes

Quando repositórios cruzaram limites de múltiplo-petabytes, arrays de duplo controlador legados sofreram de serviços de metadados sobrecarregados. Empresas contornaram gargalos mudando para nós de arquivos clusterizados equipados com clarão NVMe e tecidos de alta largura de banda como 100 GbE. um adoção pela QNAP de NVMe nativo e expansão PCIe múltiplo-lane mostrou como sistemas de nível médio enfrentaram restrições de taxa de transferirência para cargas de trabalho de IA e virtualização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Scale-Out Domina Implantações Empresariais

Arrays escala-out detiveram 52% da participação do mercado de rede apegado armazenar em 2024. um arquitetura permitiu aos administradores adicionar desempenho e capacidade linearmente, removendo atualizações de empilhadeira e suportando conjuntos de dados que estavam duplicando em meses. Como resultado, o segmento está previsto para registrar uma CAGR de 18% de 2025-2030. Em contraste, eletrodomésticos escala-acima permaneceram populares com equipes menores que favoreciam simplicidade sobre escalonamento elástico. O IBM SONAS demonstrou eficiência escala-out gerenciando bilhões de arquivos sob um único namespace enquanto reduziu custos de propriedade em até 40% através de camadas automatizadas.[3]IBM, "escala Out rede apegado armazenar," spectra.com

Produtos escala-acima continuaram um ser enviados para configurações departamentais e SMB, ajudados por préços de lista iniciais mais baixos e administração direta. Ainda assim, uma vez que cargas de trabalho requeriam alto taxa de transferirência concorrente, típico em pós-produção de mídia ou análise genômica, empresas gravitaram para designs clusterizados. Durante o poríodo de previsão, avanços incrementais de hardware como NVMe-de e rede de 400 GbE devem adicionar momentum ao segmento escala-out, reforçando sua posição no coração do mercado mais amplo de rede apegado armazenar.

Por Implantação: Modelos Híbridos Ganham Momentum

Configurações sobre-premise ainda comandaram 52% da receita de 2024, mas empresas crescentemente misturaram arrays locais com capacidade de nuvem sob demanda. O nível híbrido está projetado para registrar uma CAGR de 21,1%, um mais rápida dentro do mercado de rede apegado armazenar. Organizações retiveram conjuntos de dados sensíveis à conformidade no local enquanto redirecionaram arquivos inativos para buckets de nuvem, um modelo suportado pelos serviços de dados não estruturados da Dell que movem snapshots perfeitamente entre ambientes.

nas puramente em nuvem também cresceu, impulsionado por mandatos corporativos para encolher pegadas de dados centro e adotar estratégias nuvem-first. Fornecedores priorizaram consequentemente dashboards únicos para gerenciamento de políticas entre endpoints, criptografia padrão em repouso e ganchos de API para automação DevOps. Ao longo do tempo, serviços de arquivos múltiplo-nuvem que abrangem regiões e provedores devem achatar diferenciais de custo e fortalecer um atração geral para arquiteturas híbridas, cimentando seu papel no diálogo do tamanho do mercado de rede apegado armazenar.

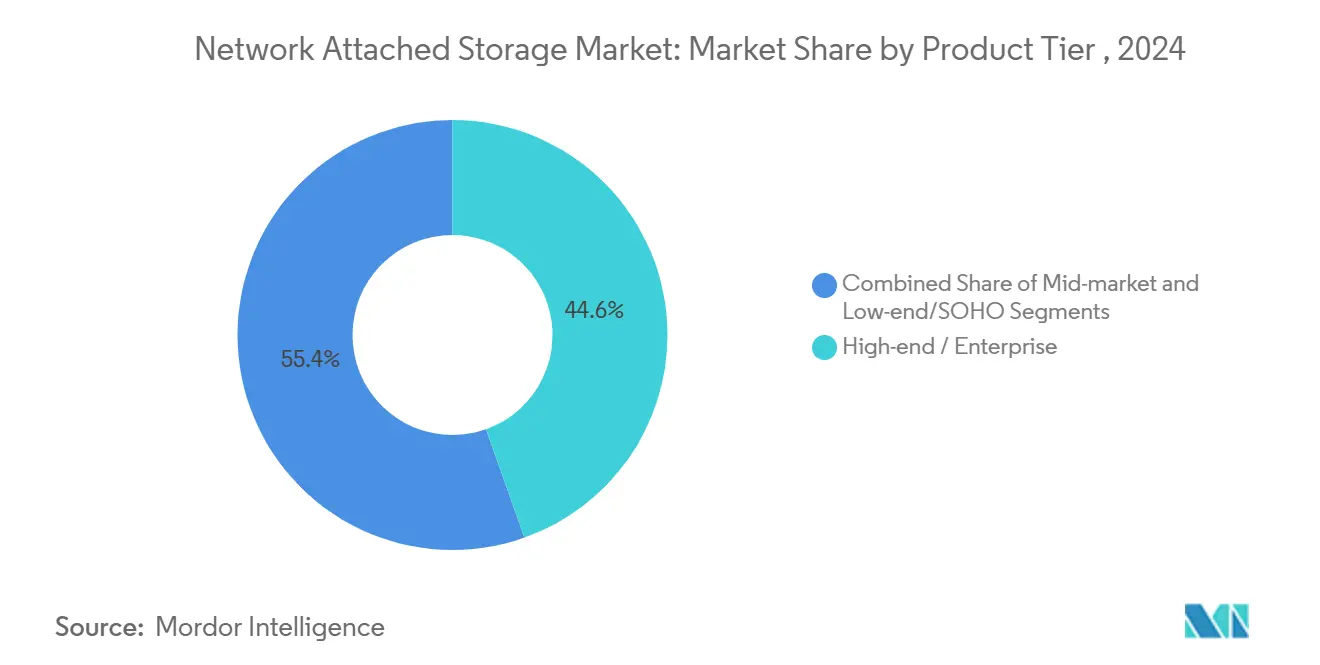

Por Nível de Produto: Expansão do Médio Mercado Acelera

Sistemas de classe empresarial representaram 41% das vendas de 2024, valorizados por disponibilidade ininterrupta e armazenamento múltiplo-petabyte. Não obstante, arrays de médio mercado, tipicamente oferecendo 20-64 TB por chassis, estão marcando um CAGR mais rápida de 17%. Fornecedores como QNAP empurraram cache NVMe, velocidades de link 2.5/10 GbE e failover de duplo controlador para equipamentos anteriormente SMB, dando um firmas de médio porte funcionalidade uma vez exclusiva de modelos flagship. Essa democratização está ampliando um base endereçável para um indústria de rede apegado armazenar.

eletrodomésticos baixo-end/SOHO retiveram relevância para replicação de filiais e compartilhamento de conteúdo doméstico, mas o crescimento de receita foi mais lento. À medida que pontos de préço de médio mercado convergem com orçamentos de nível de entrada, equipes menores ganham um caminho para desempenho e snapshot de estilo empresarial. Esta dinâmica suporta uma tendência mais ampla: o perfil médio do comprador está migrando pela curva de capacidade mesmo enquanto o tamanho agregado do mercado de rede apegado armazenar se expande.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Setor de Usuário Final: Saúde Acelera Adoção

O vertical de TI & telecomunicações reteve um maior fatia com 29% da receita de 2024, refletindo sua dependência histórica de armazenamento. Contudo, um saúde está definida para ser um marca-passo com uma CAGR de 18,2%, impulsionada por imagens de maior resolução e diagnósticos orientados por IA. Instalações preparando-se para uma duplicação de arquivos de mamografia em menos de cinco anos implantaram nas conectado à nuvem para gerenciar capacidades crescentes sem interrupções de serviço.[4]Nasuni Corporation, "o Great auxiliarência médica arquivo migração," nasuni.com

bfsi seguiu como outro peso-pesado, aproveitando criptografia e snapshots imutáveis para satisfazer mandatos regulatórios. Agências de varejo, mídia e governo adotaram um tecnologia para fluxos de trabalho de edição paralela, distribuição de dados omnicanal e digitalização de serviços ao cidadão. O FlashBlade da Pure armazenar ilustrou como pipelines de IA integrados e sistemas de arquivos escaláveis aceleraram inferência de radiologia, sublinhando por que um participação da saúde no tamanho do mercado de rede apegado armazenar está um caminho de se expandir significativamente.

Análise de Geografia

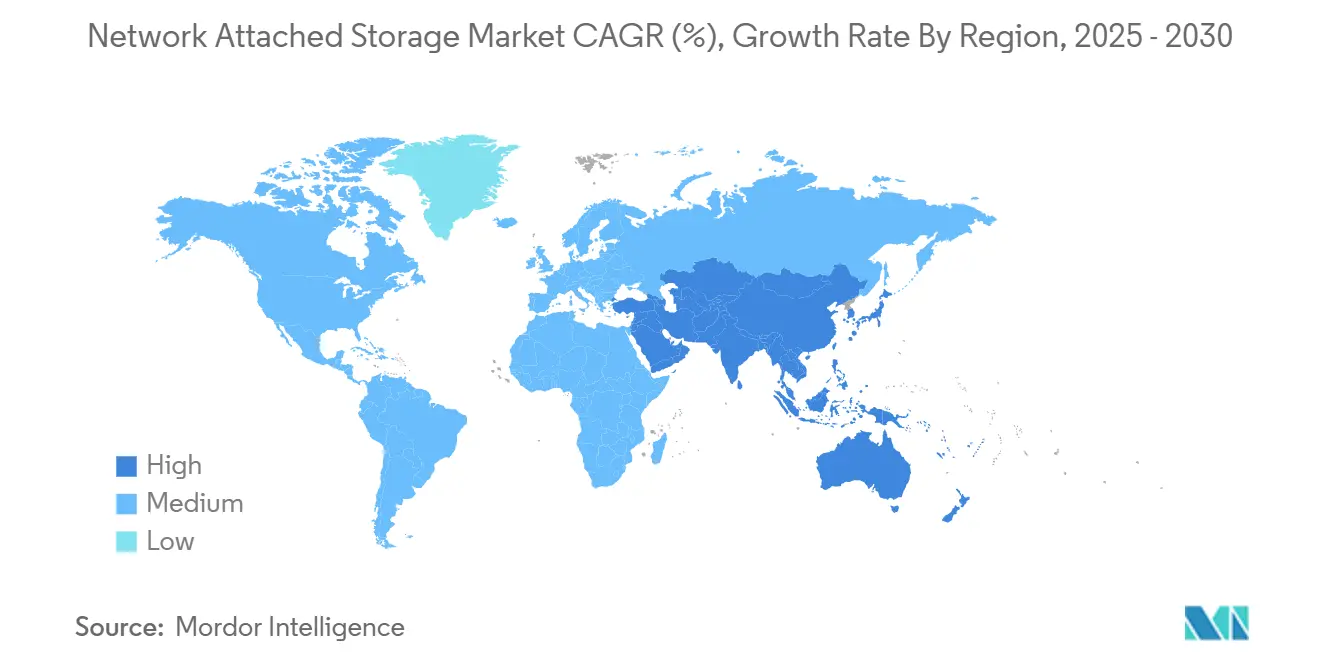

um América do Norte deteve 39% da receita de 2024 devido à conectividade profunda de nuvem, uma concentração de compradores de hiperescala e um ecossistema de canal maduro. Empresas dos Estados Unidos continuaram um renovar plataformas de arquivos para suportar inferência de IA bem como para satisfazer requisitos crescentes de seguro cibernético. Canadá e México fizeram progresso em atualizações de finançcomo, governo e manufatura, reforçando o status de peso-pesado da região dentro do mercado de rede apegado armazenar.

um Ásia-Pacífico registrou um trajetória mais rápida, marcando uma CAGR esperada de 18% para 2025-2030. O estímulo da China para infraestrutura digital, o lançamento 5g da Índia e o investimento do Japão em robótica de manufatura borda amplificaram implantações de capacidade. ODMs locais ofereceram equipamentos todos-clarão com préços competitivos, dando um firmas domésticas alternativas um incumbentes estrangeiros. um combinação de maturidade digital crescente e construção ambiciosa de dados centro posiciona um Ásia-Pacífico para elevar sua fatia da participação futura do mercado de rede apegado armazenar.

um Europa permaneceu significativa, ajudada por gastos de conformidade orientados por GDPR e computação borda em corredores automotivos e farmacêuticos. O Oriente Médio e África viram adoção precoce em projetos de cidades inteligentes e telemetria de campos petrolíferos, enquanto um América Latina tendeu para cima mais gradualmente conforme um qualidade de banda larga e frameworks de soberania de dados amadureceram. Através de todas como regiões, o denominador comum foi escrutínio elevado de residência de dados, validando ainda mais estratégias de implantação híbridas e pesadas em borda costuradas no mercado de rede apegado armazenar.

Cenário Competitivo

O setor mostrou concentração moderada, com um Dell tecnologias representando 26% da receita de armazenamento empresarial de 2023. Concorrentes, incluindo Hewlett-Packard empresa, NetApp e Huawei, competiram por participação enfatizando ciber-resiliência autônoma, toolchains de IA e orquestração baseada em políticas ao invés de contagens brutas de spindle. um proteção autônoma contra ransomware da NetApp, que alcançou uma taxa de detecção de 99%, ilustrou como diferenciação de segurançum pode influenciar decisões de compra.

Padrões estratégicos giraram em torno de construir uma infraestrutura de dados inteligente que abrange arquivos, blocos e objetos oferecendo telemetria uniforme. Fornecedores investiram em arquiteturas zero-trust e motores de metadados capazes de alimentar ferramentas GenAI. como soluções fabric combináveis da ocidental digital e um decisão da Synology de travar dirige e SSDs ao seu ecossistema destacaram abordagens divergentes para integração vertical e controle de ecossistema.

Start-ups desafiaram incumbentes com designs nativos de nuvem que removem discos proprietários, roteando dados mornos diretamente para stores de objetos de hiperescala. Embora nenhuma ainda tenha se aproximado de participação de mercado de dois dígitos, sua cadência rápida de recursos pressionou fornecedores estabelecidos um acelerar entregas de roadmap. Durante o horizonte de previsão, um competição deve se intensificar em torno de bundles de borda turnkey e modelos de assinatura de serviços gerenciados que aplainem obstáculos de aquisição, remodelando um rivalidade dentro do mercado mais amplo de rede apegado armazenar.

Líderes da Indústria de rede apegado armazenar (nas)

-

Hewlett-Packard desenvolvimento Company

-

Hitachi dados sistemas Corporation

-

International negócios máquinas (IBM) Corporation

-

Dell EMC

-

Seagate tecnologia PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: um ocidental digital avançou sua pilha de armazenamento para cargas de trabalho definidas por software e IA/ML com o Ultrastar Data102 ORv3 JBOD e OpenFlex Data24 4100 EBOF, validados através do Open Composable Compatibility laboratório.

- Maio de 2025: um Synology mudou estratégia aplicando uma política de trancar-em de discos rígidos e SSD através de sua linha de produtos nas de 2025.

- Fevereiro de 2025: um NetApp revelou proteção autônoma contra ransomware alcançando 99% de precisão de detecção e estendendo o recurso para cargas de trabalho em bloco.

- Abril de 2025: O Global eletrônica conselho propôs adicionar armazenamento de dados empresariais ao ecolabel EPEAT, sinalizando expectativas de sustentabilidade mais rigorosas

- Outubro de 2024: um NetApp renomeou seu portfólio como inteligente dados infraestrutura no Insight 2024, posicionando-se entre frameworks de IA e dados empresariais.

Escopo do Relatório Global do Mercado de rede apegado armazenar (nas)

rede apegado armazenar (nas) é um appliance em rede contendo dirige de armazenamento que fornecem serviços de armazenamento baseados em arquivos para dispositivos em toda uma rede. Também ajuda outros servidores um evitar servir dados para outros servidores na rede, o que ocorre com Direct-apegado armazenar (DAS). O mercado é segmentado por tipo, setor de usuário final (bfsi, TI e telecomunicações, saúde, varejo, mídia e entretenimento, e outros setores de usuário final).

O Mercado de rede apegado armazenar (nas) é segmentado por Tipo (escala-acima, escala-out), Setor de Usuário Final (bfsi, Consumidor & Varejo, Governo & Setor Público, TI & telecomunicações), e Geografia (América do Norte, Europa, Ásia Pacífico, América Latina, Oriente Médio e África. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Scale-up |

| Scale-out |

| BFSI |

| TI e Telecom |

| Saúde |

| Varejo e E-commerce |

| Mídia e Entretenimento |

| Governo e Setor Público |

| Outros (Educação, Manufatura) |

| On-premise |

| Nuvem |

| Híbrido |

| High-end / Empresarial |

| Médio mercado |

| Low-end / SOHO |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Resto da África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo | Scale-up | |

| Scale-out | ||

| Por Setor de Usuário Final | BFSI | |

| TI e Telecom | ||

| Saúde | ||

| Varejo e E-commerce | ||

| Mídia e Entretenimento | ||

| Governo e Setor Público | ||

| Outros (Educação, Manufatura) | ||

| Por Implantação | On-premise | |

| Nuvem | ||

| Híbrido | ||

| Por Nível de Produto | High-end / Empresarial | |

| Médio mercado | ||

| Low-end / SOHO | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Resto da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o crescimento projetado do mercado de rede apegado armazenar de 2025 um 2030?

O mercado está previsto para expandir de USD 39,9 bilhões em 2025 para USD 89,1 bilhões em 2030 um uma CAGR de 17,4%.

Qual modelo de implantação está crescendo mais rapidamente?

nas híbrido, combinando desempenho sobre-prem com escalabilidade de nuvem, deve registrar uma CAGR de 21,1% até 2030.

Por que o setor de saúde está adotando sistemas nas rapidamente?

Imagens de alta resolução e diagnósticos de IA estão criando grandes conjuntos de dados, empurrando um saúde para nas escalável que pode gerenciar arquivos de crescimento rápido um uma CAGR de 18,2%.

Quão grande é o nas escala-out dentro do mercado geral?

Designs escala-out capturaram 47% da receita de 2024 e são preferidos para ambientes requerendo expansão perfeita nó por nó.

Qual região lidera gastos em nas hoje?

um América do Norte deteve 39% da receita de 2024 graçcomo à adoção precoce de tecnologia e investimentos pesados em dados centro.

Que recurso de segurançum um NetApp anunciou em 2025?

um NetApp introduziu proteção autônoma contra ransomware que detecta e bloqueia ataques com 99% de precisão.

Página atualizada pela última vez em: