Tamanho e Participação do Mercado de Semaglutida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

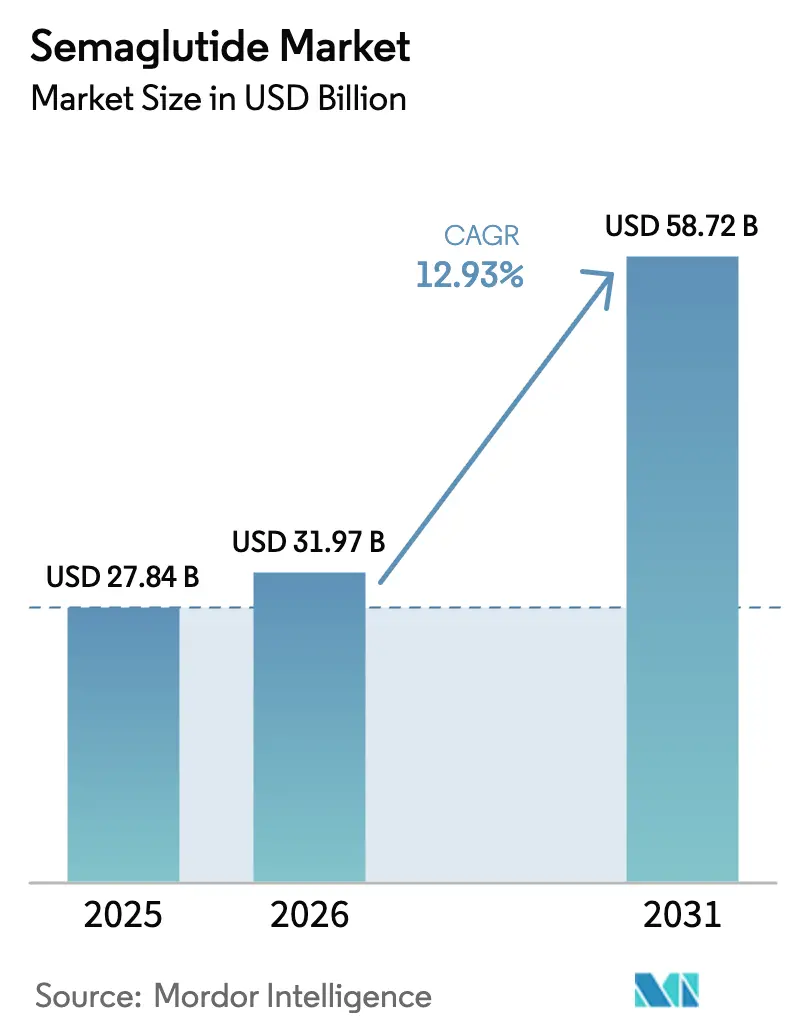

| Tamanho do Mercado (2026) | 31.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Semaglutida por Mordor Intelligence

O tamanho do Mercado de Semaglutida foi avaliado em USD 27,84 bilhões em 2025 e estima-se que cresça de USD 31,97 bilhões em 2026 para atingir USD 58,72 bilhões até 2031, a um CAGR de 12,93% durante o período de previsão (2026-2031).

Este crescimento reflete uma mudança estratégica do controle glicêmico de doença única para o gerenciamento cardiometabólico integrado, ancorado por uma cobertura mais ampla dos pagadores para redução do risco cardiovascular, programas de gestão do peso patrocinados por empregadores e dados de adesão do mundo real que favorecem a dosagem uma vez por semana. A América do Norte permanece como âncora de receita, mas as aprovações aceleradas na Europa e na Ásia-Pacífico estão ampliando a demanda geográfica. A adoção por clínicos está aumentando à medida que as sociedades de cardiologia e endocrinologia incorporam os agonistas do receptor GLP-1 nos algoritmos de prevenção secundária, enquanto os fabricantes contratados correm para aliviar os gargalos de enchimento de canetas. A intensidade competitiva está se intensificando à medida que a tirzepatida da Eli Lilly leva a Novo Nordisk a expandir suas formulações orais e dosagens, aumentando assim o foco na escala de fabricação, segurança do fornecimento e formatos de entrega centrados no paciente.

Principais Conclusões do Relatório

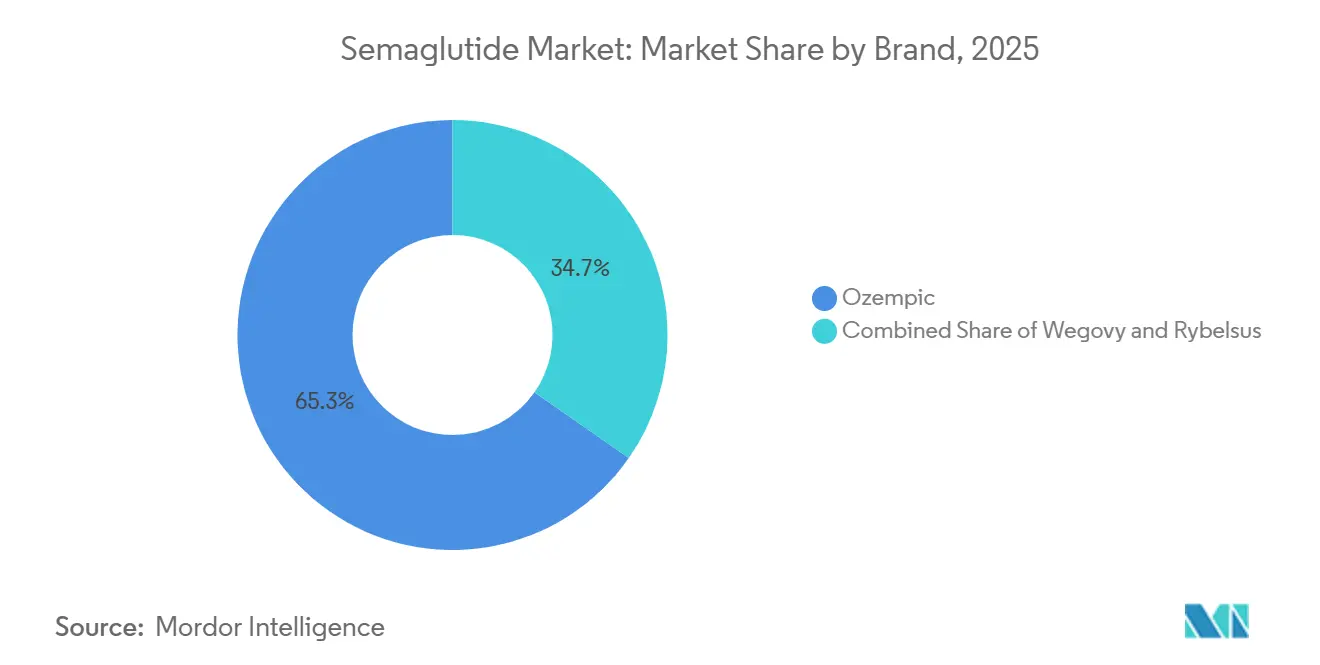

- Por marca, o segmento Ozempic liderou com uma participação de 65,31% do mercado de semaglutida em 2025; o Wegovy tem previsão de expansão a um CAGR de 15,13% até 2031.

- Por formulação, o segmento injetável liderou com uma participação de 59,73% do mercado de semaglutida em 2025; o oral tem previsão de expansão a um CAGR de 16,87% até 2031.

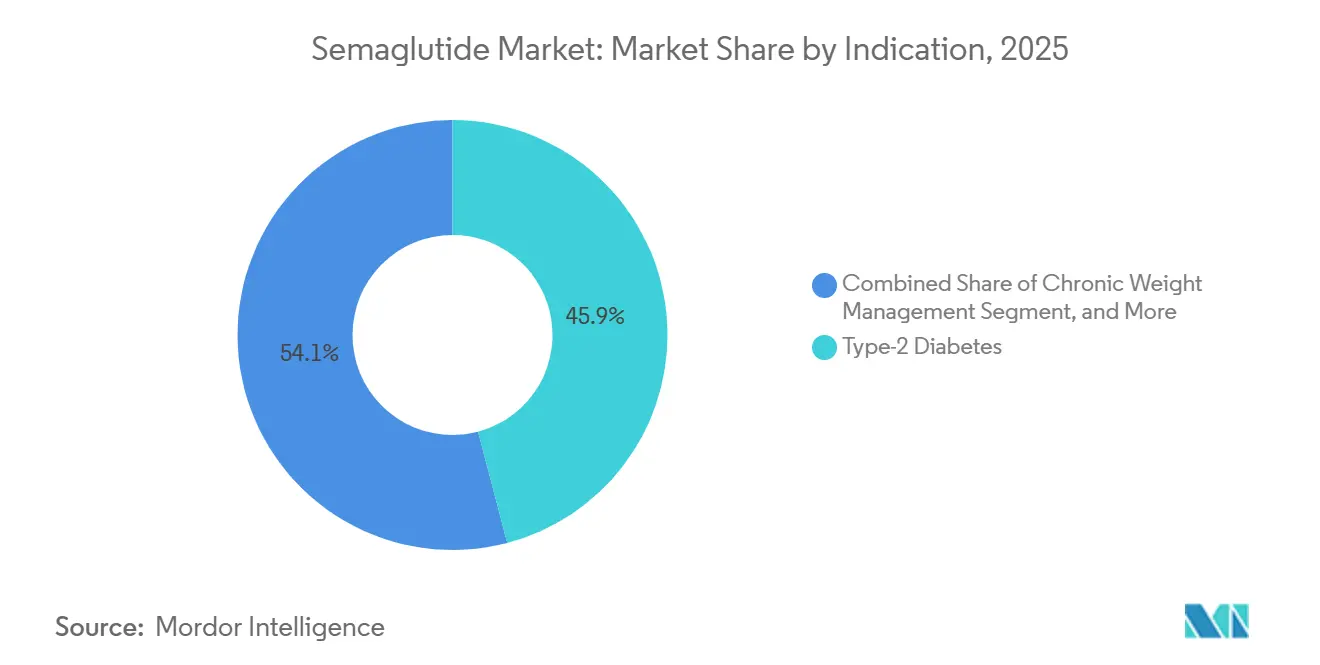

- Por indicação, o diabetes tipo 2 representou 45,88% do tamanho do mercado de semaglutida em 2025, enquanto a redução do risco cardiovascular tem projeção de avançar a um CAGR de 13,23% até 2031.

- Por canal de distribuição, as farmácias hospitalares representaram 65,36% da receita de 2025; as farmácias online têm projeção de registrar o maior CAGR de 14,35% de 2026 a 2031.

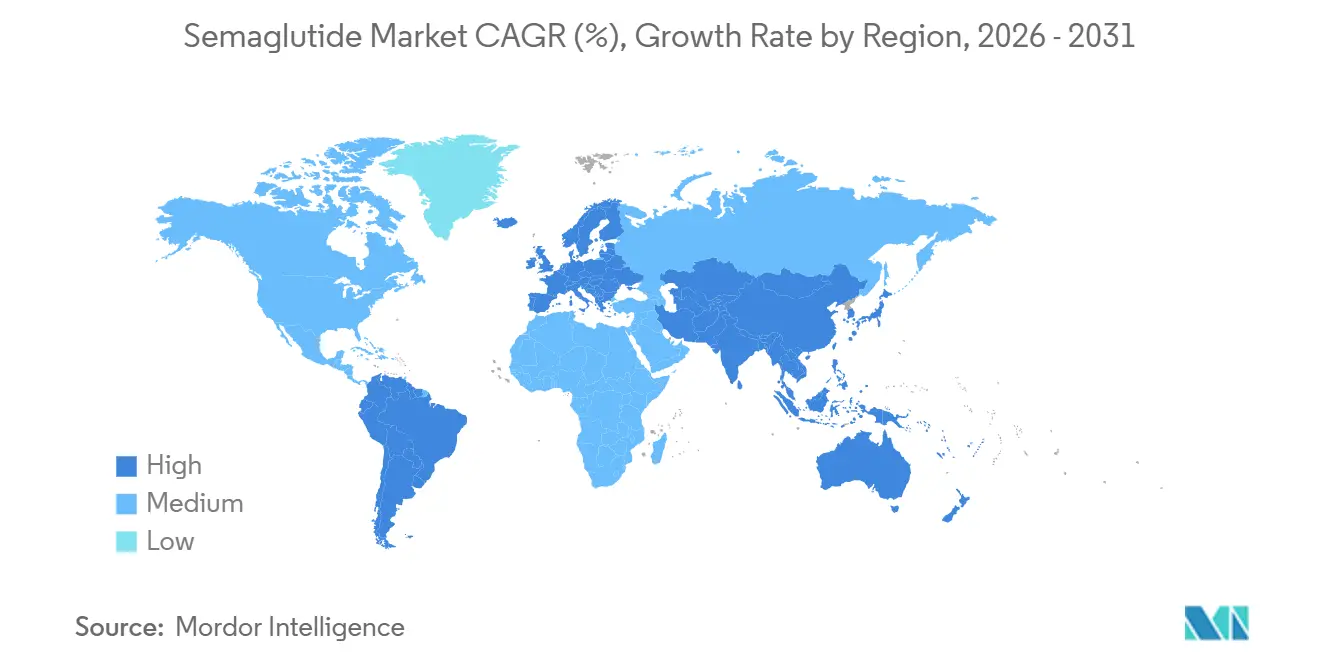

- Por geografia, a América do Norte representou 46,38% da receita de 2025, enquanto a região Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 17,12% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Semaglutida

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de obesidade e diabetes tipo 2 | +2.8% | Global, maior na América do Norte, Oriente Médio e Ilhas do Pacífico | Longo prazo (≥ 4 anos) |

| Eficácia superior na perda de peso em comparação com outros agonistas do receptor GLP-1 | +2.1% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Aprovações regulatórias ampliadas para redução do risco de doenças cardiovasculares | +3.2% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Adoção crescente de canetas autoinjetáveis e comprimidos orais | +1.5% | Global, adoção mais rápida em mercados de alta renda | Curto prazo (≤ 2 anos) |

| Programas de gestão da obesidade patrocinados por empregadores | +1.9% | América do Norte, mercados europeus selecionados | Curto prazo (≤ 2 anos) |

| Incentivos à localização da cadeia de suprimentos de IFA na Ásia | +1.4% | China, Índia, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Obesidade e Diabetes Tipo 2

A obesidade global ultrapassou 1 bilhão de adultos em 2024, enquanto 537 milhões de pessoas viviam com diabetes, criando uma demanda fundamental por terapias que abordem ambas as condições.[1]Federação Internacional de Diabetes, "Atlas de Diabetes da FID 10ª Edição," diabetesatlas.org Os ministérios do Oriente Médio incluíram os agonistas GLP-1 nas listas de medicamentos essenciais em 2025, sinalizando uma aceleração da demanda em nível de política. As agências de saúde da Ásia-Pacífico relatam início mais precoce do diabetes, com a China observando que 35% dos novos diagnósticos agora ocorrem em adultos com menos de 45 anos. As populações em idade ativa preferem injeções semanais a comprimidos diários, reforçando a adoção. A interação entre o aumento da carga de doenças e a conveniência para o paciente é, portanto, central para a expansão do mercado de semaglutida.

Eficácia Superior na Perda de Peso em Comparação com Outros Agonistas do Receptor GLP-1

O Wegovy alcançou uma perda de peso média de 15,8% no ensaio STEP 1, enquanto a tirzepatida registrou uma perda de peso média de 22,5%, levando os pagadores norte-americanos a estratificar os formulários por perfil do paciente. Os órgãos europeus de avaliação de custo-efetividade atualizaram os modelos em 2025 para creditar o benefício cardiovascular, inclinando as decisões em favor da semaglutida para prevenção secundária.[2]Instituto Nacional de Excelência em Saúde e Cuidados, "Semaglutida para Gestão de Sobrepeso e Obesidade," nice.org.uk A Novo Nordisk está atualmente testando doses orais de 25 mg e 50 mg para fechar a lacuna de eficácia sem injeções, com leituras da Fase III esperadas para o final de 2026.

Aprovações Regulatórias Ampliadas para Redução do Risco de Doenças Cardiovasculares

A Agência de Alimentos e Medicamentos aprovou o rótulo cardiovascular do Wegovy em março de 2024, após a publicação dos resultados do ensaio SELECT, que demonstrou uma redução de 20% no risco relativo de eventos cardiovasculares adversos maiores.[3]Agência de Alimentos e Medicamentos, "Agência de Alimentos e Medicamentos Aprova Primeiro Tratamento para Reduzir o Risco de Problemas Cardíacos Graves," fda.gov A Agência Europeia de Medicamentos seguiu em junho de 2024, o Canadá em setembro de 2024 e a Coreia do Sul em dezembro de 2025, criando acesso sincronizado nos mercados de alta renda. A revisão prioritária do Japão está prevista para ser concluída até meados de 2026, estendendo o mercado de semaglutida para a cobertura do seguro nacional.

Adoção Crescente de Canetas Autoinjetáveis e Comprimidos Orais

As canetas FlexTouch pré-preenchidas alcançam taxas de adesão de 12 meses acima de 70%, em comparação com 50–60% para medicamentos orais diários. A semaglutida oral detém uma participação de 8% nas prescrições, mas abrange coortes avessas a agulhas. Pesquisas mostram que 42% dos pacientes mudariam para a terapia oral se sua eficácia correspondesse à dos injetáveis, ressaltando a necessidade de ensaios com comprimidos de doses mais elevadas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo da terapia e reembolso limitado | –1.8% | Mercados de renda média, pressão também nos formulários de mercados de alta renda | Médio prazo (2–4 anos) |

| Escassez de fornecimento de capacidade de enchimento de canetas e cartuchos | –1.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Efeitos colaterais gastrointestinais que impulsionam descontinuações no mundo real | –0.9% | Global, maior onde o suporte de nutricionistas é escasso | Curto prazo (≤ 2 anos) |

| Escrutínio regulatório do uso cosmético não aprovado em bula | –0.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Terapia e Reembolso Limitado

A semaglutida figurou entre as terapias crônicas mais caras no tratamento da obesidade, a USD 1.300 por mês em 2025. Brasil, México, África do Sul e Turquia recusaram o reembolso, citando modelos de impacto orçamentário que mostravam que 5-8% dos gastos com medicamentos seriam transferidos para um único produto. Mesmo nos mercados de alta renda, os atrasos na autorização prévia têm uma média de seis semanas, o que pode reduzir a iniciação. Os programas de preços escalonados e de assistência ao paciente ainda não impactaram significativamente a adoção em geografias sensíveis ao preço.

Escassez de Fornecimento de Capacidade de Enchimento de Canetas e Cartuchos

A Novo Nordisk apontou as linhas de enchimento de canetas como o gargalo em 2024, apesar de uma expansão de capacidade de USD 2 bilhões; a validação das linhas de enchimento asséptico se estende por 18–24 meses. As escassezes pontuais fomentaram importações do mercado cinza, levando a Agência de Alimentos e Medicamentos a emitir alertas de importação em 2025. A normalização do fornecimento é esperada para o final de 2026, à medida que novas linhas e ativos verticalmente integrados entram em operação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Marca: A Franquia de Diabetes do Ozempic Ancora a Receita Enquanto o Wegovy Captura o Crescimento da Obesidade

O Ozempic detinha uma participação de marca de 65,31% em 2025, sustentada pelo seu lançamento em 2017 e pela subsequente inclusão nas diretrizes cardiometabólicas após o estudo SUSTAIN-6, que demonstrou uma redução de 26% nos eventos cardiovasculares. O Wegovy está avançando a um CAGR de 15,13% até 2031, à medida que os rótulos ampliados desbloqueiam uma cobertura mais ampla dos pagadores. O tamanho do mercado de semaglutida para redução do risco cardiovascular está, portanto, escalando rapidamente, permitindo que a Novo Nordisk segmente as indicações e otimize a receita do ciclo de vida. O Rybelsus, a variante oral, atende pacientes avessos a injeções e está posicionado para ganhar participação pendente de aprovações de doses mais elevadas.

A pressão competitiva da tirzepatida está levando a Novo Nordisk a acelerar o escalonamento de doses orais e explorar regimes combinados com análogos de amilina. As negociações em nível de marca variam por silo orçamentário, com o Ozempic reembolsado sob os gastos com diabetes e o Wegovy sob obesidade ou cuidados preventivos, concedendo ao inovador flexibilidade para mudar o foco promocional. Esta estratégia de múltiplas marcas estabiliza a receita mesmo quando os formulários individuais mudam o volume entre as indicações.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Formulação: Canetas Injetáveis Dominam Enquanto Comprimidos Orais Visam Coortes Avessas a Injeções

As canetas injetáveis representaram 59,73% da receita de 2025 e têm previsão de crescer a um CAGR de 16,87%, pois a dosagem uma vez por semana sustenta 72% de adesão em 12 meses. Os comprimidos orais detêm atualmente o saldo; eles exploram a tecnologia SNAC protegida por patentes até 2032, isolando temporariamente contra a erosão genérica. Se os ensaios de Fase III em andamento validarem as doses de 25 mg e 50 mg, a participação de mercado de semaglutida do segmento oral provavelmente aumentará, particularmente nos canais de atenção primária.

A economia de fabricação difere: a biodisponibilidade oral abaixo de 1% aumenta o uso e o custo do IFA, enquanto os injetáveis concentram a demanda na capacidade de enchimento de canetas. A inovação em dispositivos de entrega, incluindo autoinjetores com descarte integrado de objetos perfurocortantes, deve sustentar a preferência por injetáveis apesar dos ganhos na administração oral. O setor de semaglutida está, portanto, investindo em ambas as frentes para atender às heterogêneas preferências dos pacientes.

Por Indicação: A Redução do Risco Cardiovascular Emerge como o Segmento de Crescimento Mais Rápido

O diabetes tipo 2 manteve uma participação de receita de 45,88% em 2025; no entanto, a redução do risco cardiovascular está se expandindo a um CAGR de 13,23%, o mais rápido entre todas as indicações. A incorporação da terapia com GLP-1 nas diretrizes de cardiologia incentiva o início da terapia com GLP-1 em regimes de prevenção secundária, impulsionando assim o mercado de semaglutida. O gerenciamento crônico do peso permanece expressivo, apoiado por programas de empregadores e pela crescente aceitação social de que a obesidade é uma doença crônica que requer farmacoterapia.

Os usos investigacionais "outros", como a esteato-hepatite não alcoólica, oferecem potencial de crescimento no pipeline, mas atualmente contribuem com receita marginal. Os pagadores estão enrijetecendo os critérios de autorização prévia para conter as prescrições não aprovadas em bula, ajudando a preservar a previsibilidade orçamentária. Ao longo do período de previsão, espera-se que as indicações cardiovasculares expandam significativamente o tamanho do mercado de semaglutida ao capturar pacientes de alto risco com custos de linha de base elevados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: Farmácias Hospitalares Retêm a Maior Participação Enquanto as Plataformas Online Escalam

As farmácias hospitalares dispensaram 65,36% dos volumes de 2025 devido à iniciação durante eventos cardiometabólicos em internação. As redes de varejo lidam com reabastecimentos de rotina, mas enfrentam obstáculos de autorização prévia que prolongam os prazos de dispensação. As farmácias online estão avançando a um CAGR de 14,35%, impulsionadas pela integração com a telessaúde, entrega discreta em domicílio e programas de coaching integrados. A nova orientação da Agência de Alimentos e Medicamentos agora exige consulta por vídeo síncrona antes da prescrição, aumentando os custos de conformidade, mas sem interromper a adoção digital.

Para os fabricantes, os canais online apresentam maiores spreads bruto-líquido devido à contratação direta, criando oportunidade de margem incremental. O setor de semaglutida está, portanto, fazendo parcerias com plataformas de telessaúde para garantir participação futura e dados de engajamento do paciente.

Análise Geográfica

A América do Norte gerou 46,38% da receita global em 2025, impulsionada pela ampla cobertura dos empregadores e pela inclusão do Medicare Parte D para diabetes, bem como pelo crescimento das indicações cardiovasculares. A prevalência de obesidade em adultos nos Estados Unidos atingiu 41,9% em 2024, sustentando alta demanda. O Canadá adicionou o rótulo cardiovascular em 2024, e os formulários provinciais seguiram até meados de 2025, ampliando a elegibilidade dos pacientes. O México permanece em grande parte com pagamento privado devido ao reembolso público limitado, moderando a adoção.

A Europa exibe reembolso amplo, embora irregular. O Instituto para Qualidade e Eficiência em Saúde da Alemanha reconheceu benefício adicional considerável para a prevenção cardiovascular em 2025, permitindo preços premium. O Instituto Nacional de Excelência em Saúde e Cuidados do Reino Unido recomendou a semaglutida para adultos com doença cardiovascular estabelecida e IMC ≥ 27 kg/m² em março de 2025, abrindo o acesso ao Serviço Nacional de Saúde para mais de 1 milhão de pacientes. A França e a Itália aguardam evidências do mundo real antes de finalizar os orçamentos, enquanto a Espanha concluiu a inclusão no formulário no final de 2025. A demografia envelhecida e a alta carga cardiovascular sustentam o crescimento contínuo.

A região Ásia-Pacífico registra o crescimento mais forte, a um CAGR de 17,12%. A China aprovou a indicação de obesidade no final de 2024 e visa o reembolso de medicamentos essenciais em 2026, amplificado pelo escalonamento da produção doméstica de IFA. A antecipada aprovação cardiovascular do Japão em meados de 2026 desbloqueará a cobertura do seguro nacional, enquanto a extensão do rótulo da Coreia do Sul em dezembro de 2025 a torna a pioneira regional. O mercado da Índia é atualmente baseado em pagamento à vista, mas iniciativas de biossimilares da Dr. Reddy's e da Gland Pharma visam ampliar a acessibilidade após as expirações de patentes pós-2031. A Austrália reembolsa o Wegovy pelo Programa de Benefícios Farmacêuticos, mas aplica critérios rigorosos de autorização prévia.

O Oriente Médio e África e a América do Sul juntos detêm participações menores, mas exibem crescimento de dois dígitos. Os estados do Conselho de Cooperação do Golfo adicionaram a semaglutida aos formulários em 2024-2025, embora os altos preços de tabela restrinjam o acesso às populações seguradas. O Brasil rejeitou o reembolso público em 2024, mas a demanda privada persiste nos principais centros urbanos. Com o tempo, a expansão das classes médias e a evolução das políticas de reembolso devem desbloquear volume incremental.

Cenário Competitivo

A Novo Nordisk mantém sua posição de liderança por meio do Ozempic, Wegovy e Rybelsus; no entanto, os produtos de tirzepatida da Eli Lilly estão direcionando o mercado de semaglutida para um duopólio. Ambas as empresas estão investindo bilhões em capacidade de fabricação; a compra de USD 11 bilhões das instalações da Catalent pela Novo Nordisk em 2024 sinaliza integração vertical voltada para garantir a produção de enchimento de canetas. Fabricantes contratados como Bachem, PolyPeptide Group e WuXi AppTec estão escalando a produção de peptídeos, fragmentando as linhas de fornecimento e introduzindo maior resiliência geográfica.

Os players emergentes incluem Hybio e Zhejiang Jiuzhou na China e SG Biopharm na Coreia do Sul, cada um aproveitando incentivos de localização para assinar contratos de compra com proprietários de marcas ocidentais. Empresas indianas, incluindo Dr. Reddy's, Sun Pharma, Gland Pharma e Torrent, estão desenvolvendo pipelines de biossimilares programados para coincidir com os vencimentos de patentes pós-2031. A incerteza regulatória persiste, pois a Agência de Alimentos e Medicamentos ainda não finalizou sua orientação sobre biossimilares de GLP-1, criando um risco de timing para os entrantes subsequentes. As oportunidades de inovação abrangem potenciadores de biodisponibilidade oral, injetáveis de ação ultralonga que podem reduzir pela metade a frequência de injeção e combinações de dose fixa que associam a semaglutida a inibidores de SGLT-2 ou análogos de amilina.

Líderes do Setor de Semaglutida

Novo Nordisk A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Canadá autorizou uma versão genérica do Ozempic, marcando a primeira aprovação regulatória para um produto subsequente de semaglutida em um mercado significativo. As farmácias aguardam o fornecimento, mas a aprovação sinaliza futura concorrência de preços e acesso mais amplo.

- Dezembro de 2025: A Ajanta Pharma firmou um acordo de fornecimento e comercialização com a Biocon, concedendo direitos exclusivos em 23 mercados emergentes e direitos semi-exclusivos em mais três, fortalecendo a presença da Ajanta nos cuidados metabólicos.

- Dezembro de 2025: A Emcure Pharmaceuticals lançou o Poviztra, uma terapia para perda de peso à base de semaglutida, a USD 106 (INR 8.790) por mês, tornando-se a primeira empresa indiana a comercializar a molécula da Novo Nordisk para a obesidade.

- Novembro de 2025: A Novo Nordisk fez parceria com a Emcure para expandir a distribuição de GLP-1 em toda a Índia, aproveitando a rede nacional da Emcure para aumentar a penetração nos cuidados com a obesidade.

Escopo do Relatório Global do Mercado de Semaglutida

A semaglutida é um medicamento antidiabético utilizado para o tratamento do diabetes tipo 2 e um medicamento antiobesidade utilizado para o gerenciamento do peso a longo prazo. O mercado de semaglutida é segmentado por marcas e geografia. Por marcas, o mercado é segmentado em Ozempic, Wegovy e Rybelsus. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de semaglutida nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD) e volume (unidades).

| Wegovy |

| Ozempic |

| Rybelsus |

| Injetável |

| Oral |

| Diabetes Tipo 2 |

| Gestão Crônica do Peso |

| Redução do Risco Cardiovascular |

| Outros |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Marca | Wegovy | |

| Ozempic | ||

| Rybelsus | ||

| Por Formulação | Injetável | |

| Oral | ||

| Por Indicação | Diabetes Tipo 2 | |

| Gestão Crônica do Peso | ||

| Redução do Risco Cardiovascular | ||

| Outros | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de semaglutida até 2031?

O tamanho do mercado de semaglutida tem projeção de atingir USD 58,72 bilhões até 2031, refletindo um CAGR de 12,93% a partir de 2026.

Qual indicação está crescendo mais rapidamente para os produtos de semaglutida?

A redução do risco cardiovascular impulsiona o crescimento a um CAGR de 13,23%, pois os pagadores reconhecem seu papel na prevenção secundária.

Por que as formulações injetáveis ainda são dominantes apesar das opções orais?

As canetas injetáveis de uso semanal proporcionam maior adesão e farmacocinética estável, sustentando uma participação de receita de 59,73% em 2025.

Quais regiões apresentam o maior potencial de crescimento?

A região Ásia-Pacífico mostra a trajetória mais rápida, com um CAGR de 17,12%, impulsionada pela aceleração regulatória e pela produção local de IFA.

Como os empregadores estão influenciando a demanda nos Estados Unidos?

Os planos patrocinados por empregadores cobriam medicamentos para gestão do peso para 44% das vidas seguradas até meados de 2025, ampliando o acesso e o volume.

Página atualizada pela última vez em: