Tamanho e Participação do Mercado SOAR

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

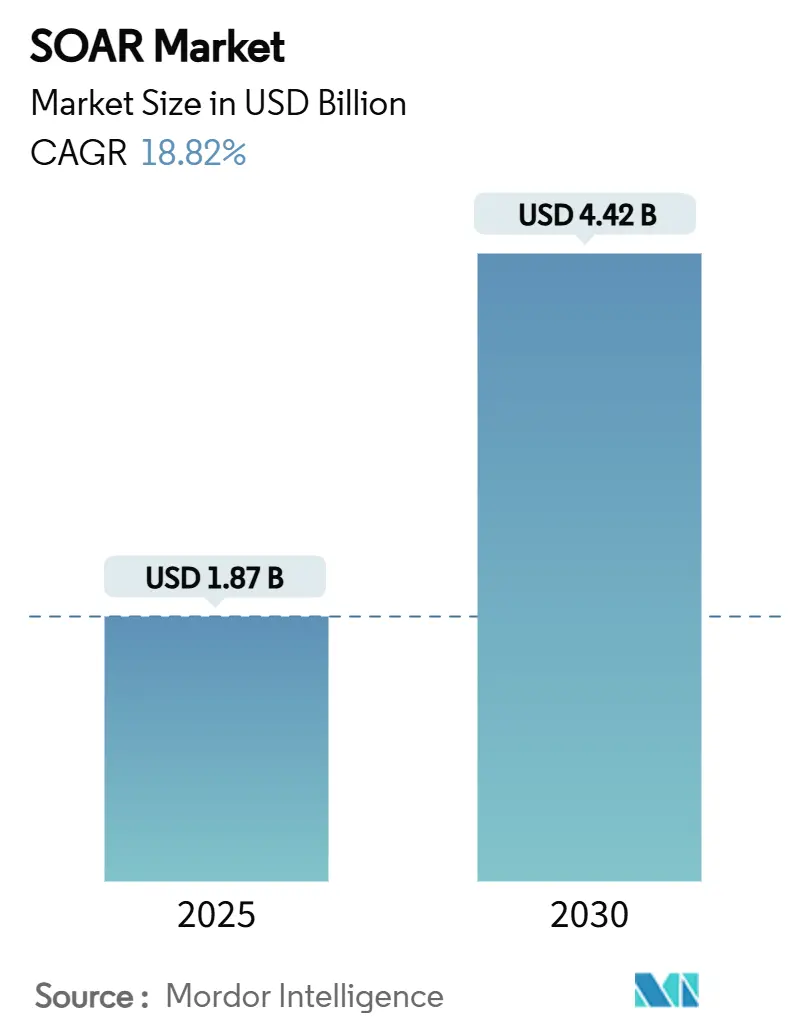

| Tamanho do Mercado (2025) | 1.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.42 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.82% CAGR |

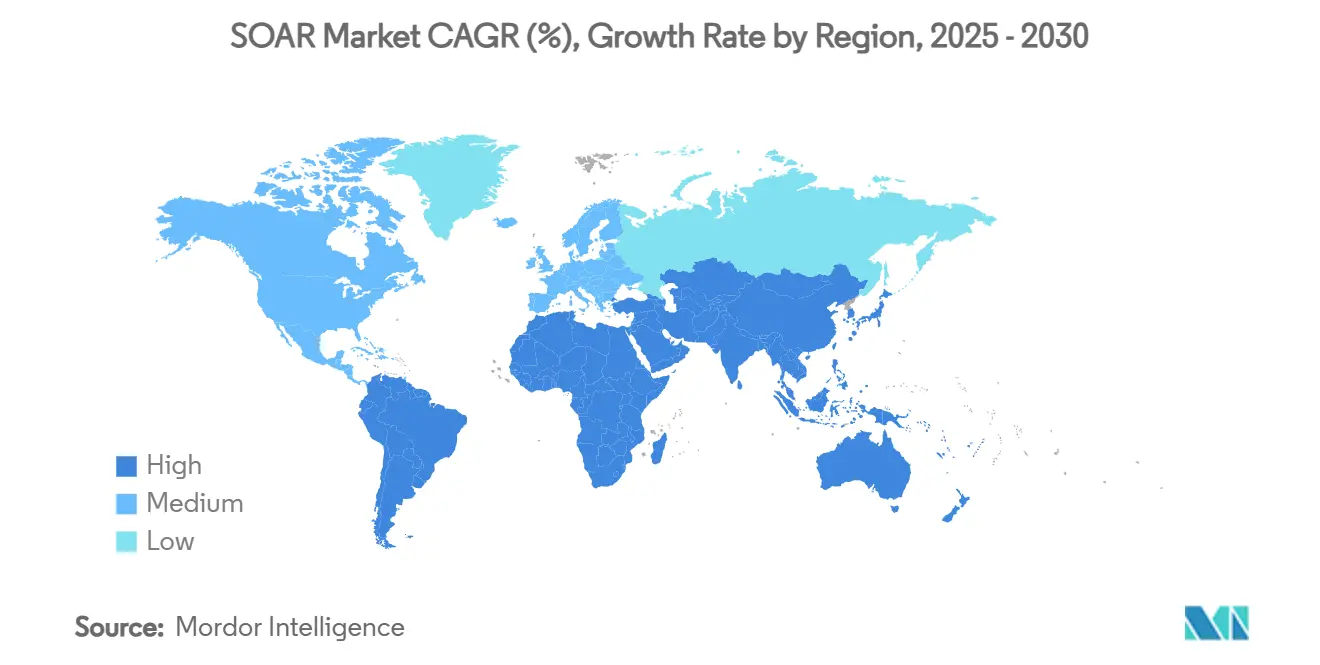

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado SOAR por Mordor Intelligence

O tamanho do mercado SOAR é de USD 1,87 bilhão em 2025 e está previsto para atingir USD 4,42 bilhões até 2030, registrando um CAGR de 18,82%. O aumento de incidentes cibernéticos, a redução do número de analistas e os mandatos federais estão impulsionando as empresas em direção a plataformas de defesa automatizadas e assistidas por IA que fazem a triagem de milhares de alertas em tempo real. A IA generativa, as arquiteturas com prioridade para a nuvem e os centros de operações de segurança (SOCs) combináveis aceleram a adoção, enquanto os incentivos de ciberseguros e as estruturas de Confiança Zero consolidam a automação como uma necessidade e não como um gasto discricionário. Os líderes de mercado buscam agressivamente estratégias de consolidação — exemplificadas pelos acordos Cisco-Splunk e Palo Alto Networks-IBM — que simplificam a proliferação de ferramentas e aumentam o retorno sobre o investimento por meio de capacidades integradas de XDR, SIEM e SOAR. A Ásia-Pacífico, auxiliada por regulamentações rigorosas e rápida transformação digital, registra a trajetória de crescimento mais rápida, enquanto a América do Norte mantém a liderança em escala devido a ecossistemas maduros de ciberseguros e programas de financiamento federal.

Principais Conclusões do Relatório

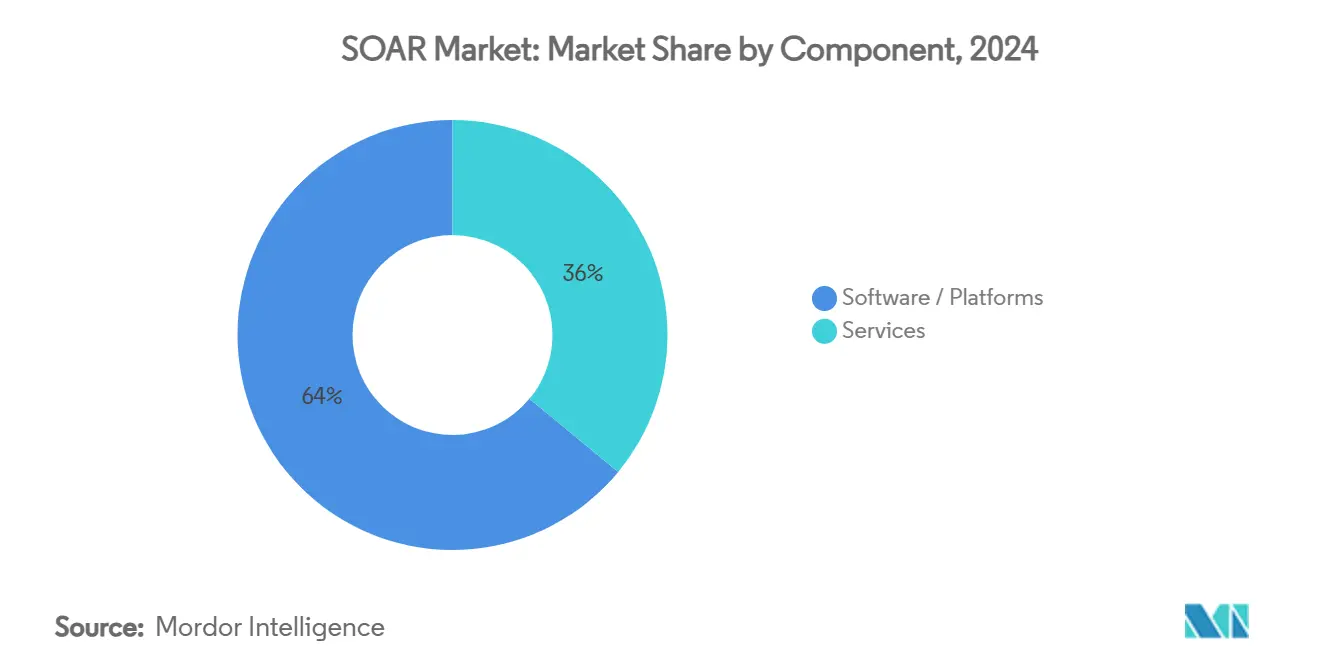

- Por componente, as plataformas de software detinham 64% da participação do mercado SOAR em 2024, enquanto os serviços se expandem a um CAGR de 17,8% até 2030.

- Por modo de implantação, as implantações em nuvem capturaram 71% do tamanho do mercado SOAR em 2024 e avançam a um CAGR de 21,4% entre 2025-2030.

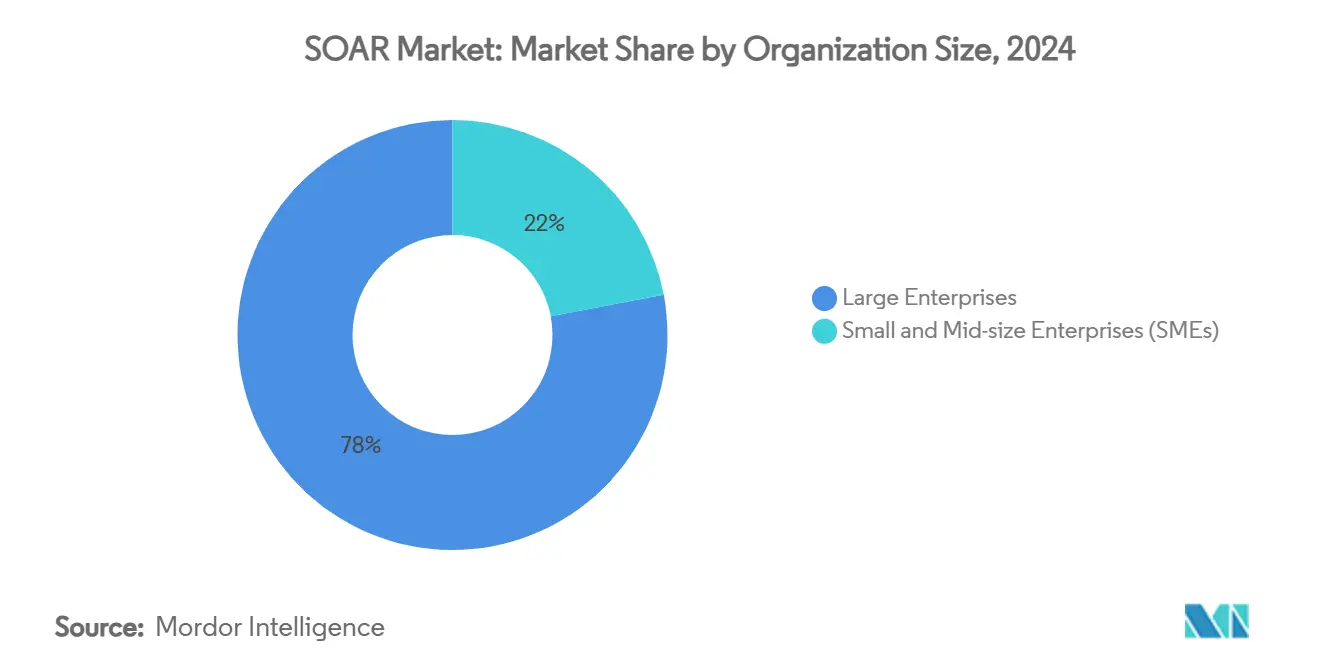

- Por tamanho de organização, as PMEs registram o maior CAGR de 19,6% até 2030, embora as grandes empresas tenham retido 78% da participação de receita em 2024.

- Por vertical, Serviços Bancários, Financeiros e de Seguros lideraram com 29% de participação de receita em 2024; Saúde e Ciências da Vida acelera a um CAGR de 18,9% até 2030.

- Por geografia, a América do Norte comandou 43% de participação em 2024, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 18,7% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado SOAR Global

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volumes e complexidade crescentes de alertas | +4.20% | Global | Curto prazo (≤ 2 anos) |

| Mandatos de automação orientados por conformidade | +3.80% | América do Norte e UE | Médio prazo (2-4 anos) |

| Escassez de talentos em cibersegurança | +3.10% | Global | Longo prazo (≥ 4 anos) |

| Aceleração de manuais de IA generativa | +2.90% | América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Incentivos de prêmios de ciberseguros | +1.70% | América do Norte e UE | Médio prazo (2-4 anos) |

| Adoção de SOC combinável com prioridade para API | +1.50% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volumes e Complexidade Crescentes de Alertas

As organizações enfrentam uma inundação sem precedentes de eventos de segurança, com endpoints de múltiplos fornecedores e microsserviços gerando regularmente milhões de registros por dia.[1]Swimlane, "Measure SOC ROI with Metrics and Dashboards," swimlane.com A triagem manual sobrecarrega os analistas, agravando o esgotamento e prolongando o tempo de permanência. As implementações de SOAR reduzem os ciclos de investigação em até 75% e geram uma diminuição de 82% no tempo de inatividade não planejado, tornando a automação indispensável para a resiliência cibernética. Empresas nativas da nuvem, cujas cargas de trabalho distribuídas amplificam o ruído de eventos, obtêm valor desproporcional de mecanismos de correlação orientados por IA que priorizam alertas. Atacantes avançados estão cada vez mais utilizando IA como arma, portanto as pilhas defensivas devem acompanhar o ritmo por meio de manuais gerados por máquinas e rotinas de resposta autônoma. À medida que as empresas escalam microsserviços, o crescimento do volume de alertas permanece não linear, consolidando a demanda sustentada por plataformas de orquestração.

Mandatos de Automação Orientados por Conformidade

Os reguladores estão incorporando a automação nas expectativas de cibersegurança. Sob o GDPR, a prova de contenção rápida de violações é agora essencial, impulsionando os gastos com orquestração centrada em identidade acima de USD 16 bilhões anualmente.[2]CSO Online, "GDPR turbocharges identity and access management spending," csoonline.com Nos Estados Unidos, a Lei de Autorização de Defesa Nacional do Exercício Fiscal de 2022 destinou USD 25 milhões para projetos-piloto de SOAR do Departamento de Defesa, sinalizando a confiança estatal na resposta automatizada. As revisões do PCI-DSS 4.0, da HIPAA e da Lei Gramm-Leach-Bliley codificam de forma semelhante o registro automatizado e a vinculação de incidentes. Os auditores solicitam cada vez mais evidências de fluxo de trabalho, tornando as trilhas de auditoria geradas pela plataforma um pré-requisito para passar nas inspeções. A Lei de Resiliência Cibernética da União Europeia, prevista para amadurecer até 2026, deve impulsionar a automação mais profundamente nos setores de tecnologia operacional e infraestrutura crítica.

Escassez de Talentos em Cibersegurança

Globalmente, 3,4 milhões de funções de cibersegurança permanecem sem preenchimento, uma lacuna que se ampliou 26,2% entre 2021-2022. Equipes sobrecarregadas ignoram rotineiramente alertas de menor prioridade, criando pontos cegos que os atacantes exploram. As plataformas SOAR automatizam tarefas de Nível 1 — coleta de telemetria, enriquecimento de eventos e execução de contenção — para que analistas escassos se concentrem na busca proativa. O SOC autônomo nativo de IA da Torq lida com 95% dos incidentes rotineiros sem intervenção humana, sublinhando o multiplicador de economia de mão de obra. Os provedores de serviços de segurança gerenciados (MSSPs) aproveitam o SOAR para oferecer operações completas, permitindo que os clientes evitem disputas de contratação. Os fornecedores estão integrando assistentes de IA conversacional nos consoles, reduzindo a curva de aprendizado e ampliando a produtividade dos analistas júnior.

Aceleração de Manuais de IA Generativa

A IA generativa revoluciona a criação de manuais. A Palo Alto Networks emprega geração aumentada por recuperação dentro do Cortex XSOAR para projetar fluxos de trabalho ricos em contexto em minutos, em vez de meses. A Telefónica Tech registrou uma redução de 48% no tempo médio de investigação e um aumento de 60% nas resoluções automatizadas após incorporar grandes modelos de linguagem em seu pipeline de SOC. O conector Assistente de IA do FortiSOAR gera automaticamente etapas de remediação, aliviando os encargos de manutenção. Os manuais dinâmicos e autoadaptativos diminuem as integrações rígidas e codificadas, permitindo que os SOCs se adaptem à medida que as táticas dos atacantes evoluem. Embora os nós de decisão críticos ainda exijam aprovação humana em setores regulamentados, a IA generativa reduz materialmente a latência de resposta e o custo de manutenção dos manuais.

Incentivos de Prêmios de Ciberseguros

As seguradoras agora incorporam critérios de automação na subscrição. Empresas que comprovam contenção rápida e trilhas de evidências forenses podem reduzir os prêmios em 10%-15%, um diferencial que supera os custos de assinatura do SOAR. Em setores como saúde e finanças, onde as franquias de apólices tendem a aumentar, as economias impulsionadas pela automação afetam materialmente os orçamentos. Os subscritores também aproveitam a telemetria do SOAR para verificação de sinistros, encurtando os ciclos de pagamento. Esse ciclo mutuamente benéfico — menor risco para as seguradoras, menor custo para os segurados — reforça o impulso de adoção, especialmente nos litigiosos mercados da América do Norte e da UE.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dívida de integração de conjuntos de ferramentas legadas | -2.80% | Global | Médio prazo (2-4 anos) |

| Restrições orçamentárias entre PMEs | -2.10% | Global, particularmente APAC | Longo prazo (≥ 4 anos) |

| Preocupações com vazamento de propriedade intelectual de IA generativa | -1.40% | UE e setores regulamentados | Curto prazo (≤ 2 anos) |

| Canibalização por agrupamento de SIEM/XDR | -1.70% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dívida de Integração de Conjuntos de Ferramentas Legadas

Appliances de SIEM com uma década de uso frequentemente carecem de APIs modernas e têm dificuldades com telemetria em nuvem, forçando conectores personalizados dispendiosos ou pipelines paralelos. A migração para arquiteturas centradas em data lake exige retreinamento de pessoal e refatoração de regras de detecção, despesas que muitas empresas hesitam em realizar. Ambientes com múltiplos SIEMs complicam ainda mais a normalização, enquanto formatos de log proprietários limitam a portabilidade de dados. Até que os fornecedores incluam conectores prontos para uso ou ofereçam incentivos de migração — como os serviços gratuitos de migração para QRadar SaaS da Palo Alto Networks — o ciclo de atualização retarda a penetração generalizada do SOAR.

Restrições Orçamentárias entre PMEs

As PMEs representam mais de 90% de todas as empresas na APAC, mas os empréstimos bancários ao segmento ficam em torno de 9% do PIB, limitando a margem de gastos com cibersegurança. As taxas de assinatura do SOAR, os projetos de integração e o aprimoramento das competências da equipe inflam o custo total de propriedade além do que orçamentos enxutos podem justificar. Despesas ocultas — degradação de desempenho, sobreposição de ferramentas e auditorias de conformidade — agravam a pressão financeira. Os fornecedores estão respondendo com faixas de preço de SaaS, manuais padronizados e pacotes de serviços gerenciados, mas a adoção fica aquém nos mercados sensíveis a preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Impulso

Os serviços capturam atenção crescente, embora o software tenha dominado com 64% de participação de receita em 2024. O tamanho do mercado SOAR para serviços está projetado para se expandir a um CAGR de 20,8%, refletindo a demanda aguda por implementação especializada, personalização de manuais e operações de SOC gerenciado. MSSPs como a Red Canary agora incluem o Cortex XSIAM em ofertas completas, ilustrando como os provedores monetizam a expertise em automação.[3]Palo Alto Networks, "Red Canary Partnership for Cortex XSIAM," paloaltonetworks.com Os serviços profissionais cobrem a integração com sistemas de emissão de tickets, CMDB e pipelines de DevOps — áreas que frequentemente paralisam projetos internos.

Os serviços gerenciados ressoam com PMEs com recursos limitados e setores orientados por conformidade que buscam cobertura 24 horas por dia, 7 dias por semana. A mudança da IBM em direção ao status de provedor gerenciado preferencial para clientes da Palo Alto exemplifica as mudanças dos fornecedores de negócios centrados em licenças para receita recorrente de serviços. À medida que a IA generativa acelera a complexidade dos manuais, o ajuste contínuo torna-se essencial, intensificando a dependência de especialistas externos do domínio e incorporando ainda mais os serviços na combinação de receitas do mercado SOAR.

Por Modo de Implantação: A Dominância da Nuvem se Acelera

As implantações em nuvem controlavam 71% da participação do mercado SOAR em 2024, impulsionadas por designs com prioridade para API que sincronizam ativos híbridos com velocidade. O tamanho do mercado SOAR para soluções em nuvem cresce a um CAGR de 24,4% até 2030, à medida que as organizações adotam modelos de Confiança Zero que exigem aplicação de políticas dinâmica e independente de localização. Atualizações contínuas de fornecedores, computação elástica e feeds nativos de inteligência de ameaças conferem às plataformas com prioridade para a nuvem uma vantagem funcional sobre os concorrentes locais.

Governo, defesa e serviços públicos altamente regulamentados ainda favorecem implantações locais ou em nuvem soberana para manter o controle dos dados. Modos híbridos estão emergindo, onde a lógica de orquestração reside na nuvem enquanto os registros sensíveis permanecem no local, equilibrando conformidade com funcionalidade. As arquiteturas de referência de segurança em nuvem federal nos Estados Unidos explicitamente mencionam pilares de automação e orquestração, normalizando a adoção de SOAR em nuvem em ambientes do setor público.

Por Tamanho de Organização: A Adoção por PMEs se Acelera

As grandes empresas responderam por 78% da receita em 2024, mas as PMEs exibem o CAGR mais rápido de 22,6% até 2030, reduzindo a lacuna de funcionalidade com grandes pares. O SaaS em nuvem democratizou o acesso; interfaces de baixo código e manuais padronizados reduzem o tempo de configuração de meses para semanas, tornando o mercado SOAR acessível a equipes de segurança menores.

A escassez de competências prejudica as PMEs de forma desproporcional, elevando a automação de "algo desejável" para uma necessidade existencial. Os fornecedores incluem cada vez mais horas de suporte de MSP nas licenças base, fornecendo analistas virtuais. Em paralelo, as grandes empresas buscam recursos avançados — orquestração entre locatários, integrações de data lake e busca de ameaças orientada por IA — que aumentam os custos de mudança e entrincheiram as plataformas incumbentes.

Por Vertical do Setor: A Saúde Emerge como Líder de Crescimento

O BFSI reteve uma participação de 29% em 2024, impulsionado pela conformidade rigorosa e alta atratividade de ativos. No entanto, Saúde e Ciências da Vida lidera a expansão com um CAGR de 21,9%, à medida que dispositivos conectados e regulamentações de dados de pacientes convergem. O tamanho do mercado SOAR para ambientes médicos cresce junto com a adoção de IoMT, onde cada bomba de infusão ou aparelho de ressonância magnética se torna um vetor de ataque potencial. O perfil de dispositivos baseado em IA generativa de fornecedores como a Cynerio adapta a orquestração aos fluxos de trabalho clínicos, reduzindo drasticamente o tempo médio de contenção para eventos de ransomware.

Agências governamentais e de defesa implementam o SOAR sob roteiros de Confiança Zero, enquanto os operadores de TI e Telecomunicações dependem da orquestração para gerenciar fluxos de tickets de alto volume e múltiplos locatários. O varejo, energizado pelos riscos de fraude omnicanal, e as concessionárias de energia, pressionadas por diretrizes de infraestrutura crítica, também mostram crescimento de adoção de dois dígitos, embora a partir de bases menores.

Análise Geográfica

A América do Norte detinha 43% da receita global em 2024 graças a subsídios federais de cibersegurança, mercados avançados de ciberseguros e um ecossistema profundo de fornecedores. A orientação SIEM-SOAR da CISA de maio de 2025 institucionaliza ainda mais as expectativas de automação, instando os conselhos executivos a orçar para camadas de orquestração.[4]CISA, "New Guidance for SIEM and SOAR Implementation," cisa.gov Iniciativas público-privadas, incluindo os programas-piloto do Laboratório de Física Aplicada da Universidade Johns Hopkins, disseminam as melhores práticas para SOCs estaduais e municipais, consolidando a liderança regional.

A Ásia-Pacífico registra o CAGR mais rápido de 18,7% até 2030, impulsionado pela digitalização acelerada na Índia, Indonésia e Filipinas, e por medidas regulatórias rigorosas em Singapura, Japão e Austrália. A adoção de ciberseguros, crescendo quase 50% ao ano, cria benefícios financeiros tangíveis para a resposta automatizada, incentivando os conselhos em direção à aquisição de SOAR. Os fornecedores aprofundam as parcerias regionais — os investimentos da ServiceNow na inMorphis e na Prodapt são exemplos primordiais — para localizar manuais e atender às regras de residência de dados.

A Europa mantém um crescimento estável na faixa intermediária de dois dígitos, ancorado no GDPR e nos próximos mandatos da Lei de Resiliência Cibernética. As preocupações com a soberania de dados estimulam o interesse em implantações híbridas e regiões de nuvem hospedadas na Europa. O setor de automação industrial da Alemanha exige integrações de SOAR com firewalls de tecnologia operacional, enquanto os governos nórdicos automatizam a resposta a incidentes nos sistemas de saúde para proteger os dados dos cidadãos. O Brexit força as empresas do Reino Unido a lidar com as regras da UE e domésticas, elevando o valor dos mecanismos de fluxo de trabalho que podem comprovar conformidade em estruturas heterogêneas.

Cenário Competitivo

A concentração do mercado está se intensificando, mas permanece moderada à medida que os incumbentes disputam espaço com disruptores nativos de IA. A Palo Alto Networks, já capturando USD 4,8 bilhões em ARR de segurança de próxima geração no segundo trimestre fiscal de 2025, fortalece o Cortex XSIAM por meio de sua aquisição do QRadar SaaS por USD 500 milhões e um acordo pendente de USD 650-700 milhões com a Protect AI. A compra de USD 28 bilhões da Splunk pela Cisco mescla telemetria, análise e orquestração em escala de rede, redefinindo as bases competitivas.

A aquisição de USD 2,85 bilhões da Moveworks pela ServiceNow injeta IA conversacional na Plataforma Now, visando os gargalos de produtividade dos analistas de SOC. Microsoft, Google e AWS incorporam orquestração em suítes nativas de segurança em nuvem, aproveitando a telemetria de hiperescala para pré-treinar modelos de detecção. No entanto, fornecedores especializados como Torq e Swimlane se diferenciam por meio de construtores de fluxo de trabalho sem código e pacotes de conteúdo específicos para verticais.

Os temas de investimento se voltam para ferramentas de SOC autônomo, comprovação de retorno sobre o investimento e IA segura por design. A validação de ROI de 311% da Rapid7 serve como arma de marketing em ciclos de aquisição conscientes de custos. Oportunidades de espaço em branco persistem em pacotes para PMEs, integrações de tecnologia operacional e hospedagem de computação confidencial para dados regulamentados. A próxima fronteira competitiva provavelmente se centra em ecossistemas de marketplace onde desenvolvedores terceirizados monetizam manuais, acelerando a inovação enquanto fidelizam os clientes às plataformas de marketplace.

Líderes do Setor SOAR

IBM Corporation

Splunk Inc.

Microsoft Corporation

Palo Alto Networks, Inc.

Cisco Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: ServiceNow e NVIDIA apresentaram o modelo de raciocínio Apriel Nemotron 15B para impulsionar a execução de fluxos de trabalho de segurança em tempo real.

- Maio de 2025: A CISA, juntamente com o Centro Australiano de Segurança Cibernética, divulgou orientações de implementação de SIEM-SOAR.

- Abril de 2025: A Palo Alto Networks concordou em adquirir a Protect AI por até USD 700 milhões, visando lacunas de segurança de IA.

- Março de 2025: A ServiceNow concluiu sua aquisição de USD 2,85 bilhões da Moveworks para integrar IA conversacional nos fluxos de trabalho de SOC.

Escopo do Relatório do Mercado SOAR Global

| Software / Plataformas |

| Serviços |

| Baseado em Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Governo e Defesa |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software / Plataformas | |

| Serviços | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Vertical do Setor | Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Governo e Defesa | ||

| Saúde e Ciências da Vida | ||

| TI e Telecomunicações | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Serviços Públicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com SOAR estão crescendo até 2030?

A receita global está projetada para crescer de USD 1,87 bilhão em 2025 para USD 4,42 bilhões até 2030, um CAGR de 18,82% impulsionado pela sobrecarga de alertas, integração de IA e mandatos de conformidade.

Qual segmento está se expandindo mais rapidamente dentro do mercado?

As implantações baseadas em nuvem crescem a um CAGR de 21,4% porque os designs com prioridade para API e as estruturas de Confiança Zero favorecem a entrega via SaaS.

Por que as organizações de saúde estão acelerando a adoção?

As obrigações da HIPAA, as crescentes ameaças de ransomware e a explosão de dispositivos IoMT impulsionam os hospitais em direção a manuais automatizados, produzindo um CAGR de 18,9% para a vertical.

Qual é a maior barreira para pequenas e médias empresas?

Os custos iniciais de implementação e contratação de pessoal permanecem elevados, restringindo os orçamentos das PMEs apesar dos preços de SaaS e das opções de serviços gerenciados.

Como a IA generativa muda a implantação do SOAR?

Os grandes modelos de linguagem reduzem o tempo de criação de manuais de meses para minutos, permitem etapas de remediação dinâmicas e reduzem o tempo médio de investigação em quase metade nas implantações iniciais.

Qual região apresenta o maior potencial de longo prazo?

A Ásia-Pacífico registra o maior CAGR de 18,7% até 2030 porque o endurecimento regulatório e o aumento da adoção de ciberseguros impulsionam o investimento em automação.

Página atualizada pela última vez em: