Tamanho e Participação do Mercado de Pós Resfriadores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

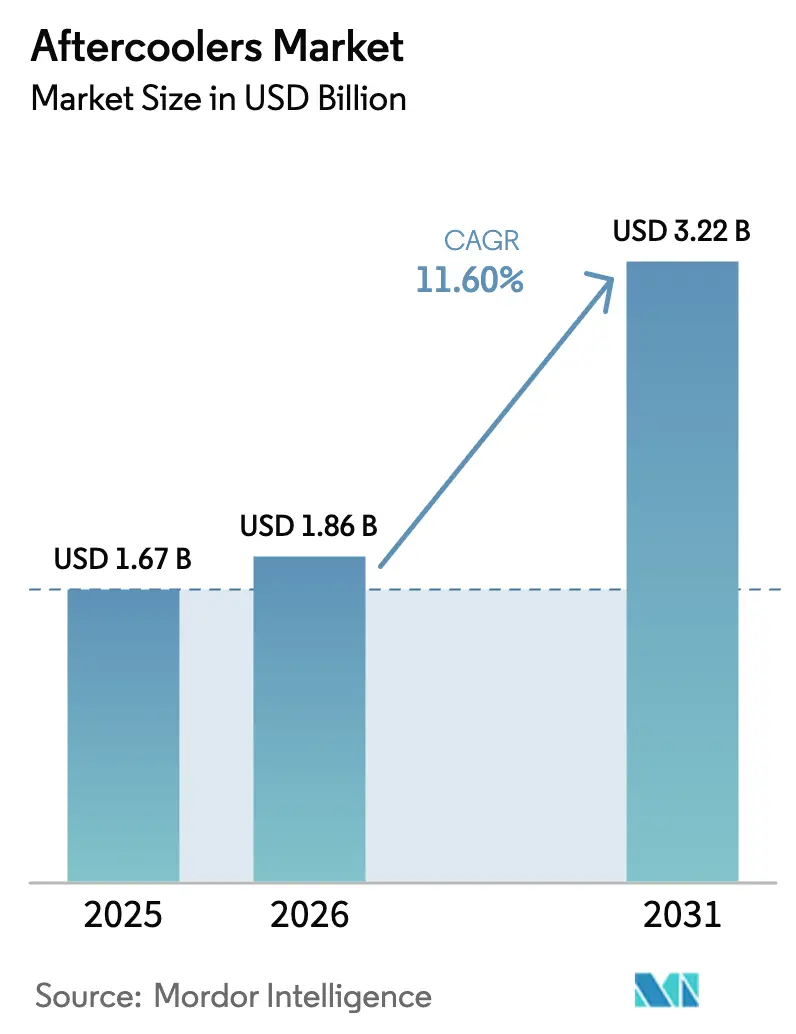

| Tamanho do Mercado (2026) | 1.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

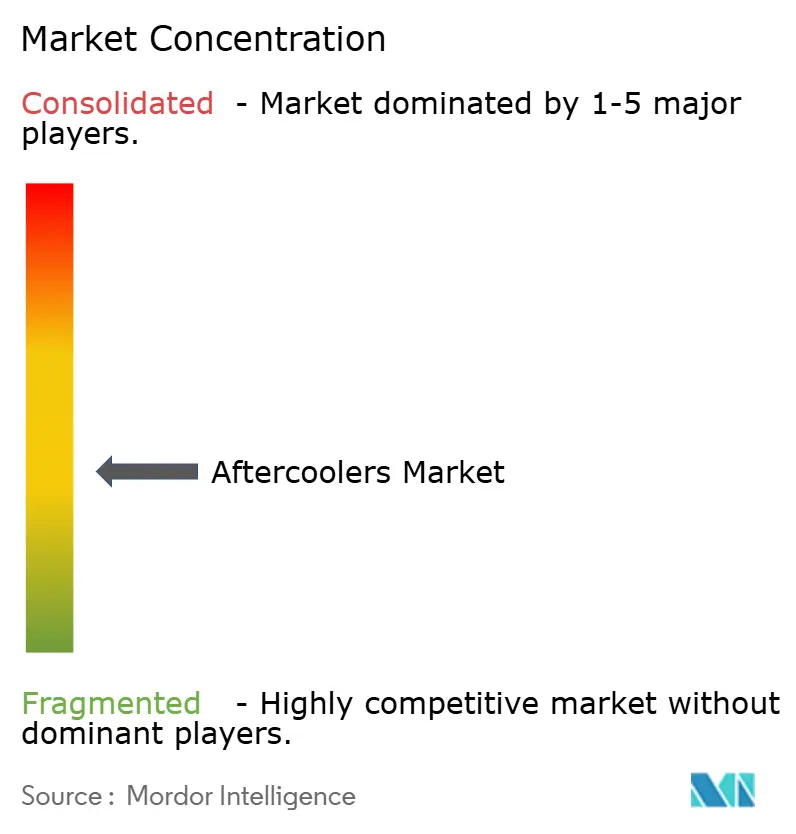

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pós Resfriadores por Mordor Intelligence

O tamanho do mercado de pós-resfriadores em 2026 é estimado em USD 1,86 bilhão, crescendo a partir do valor de 2025 de USD 1,67 bilhão, com projeções para 2031 mostrando USD 3,22 bilhões, crescendo a um CAGR de 11,60% no período de 2026 a 2031. A rápida adoção de linhas de produção automatizadas, regulamentações de eficiência energética e mandatos mais rigorosos de qualidade do ar estão acelerando a instalação de sistemas de ar comprimido na manufatura, no processamento de alimentos e na indústria farmacêutica, aumentando assim a demanda por pós-resfriadores de alto desempenho. A intensidade competitiva permanece moderada, pois os incumbentes globais aproveitam a ciência dos materiais, o monitoramento digital e os pacotes de serviços para se diferenciar das importações de baixo preço. Enquanto isso, as pequenas e médias empresas enfrentam obstáculos de capital ao avaliar sistemas avançados de resfriamento a água.

Principais Conclusões do Relatório

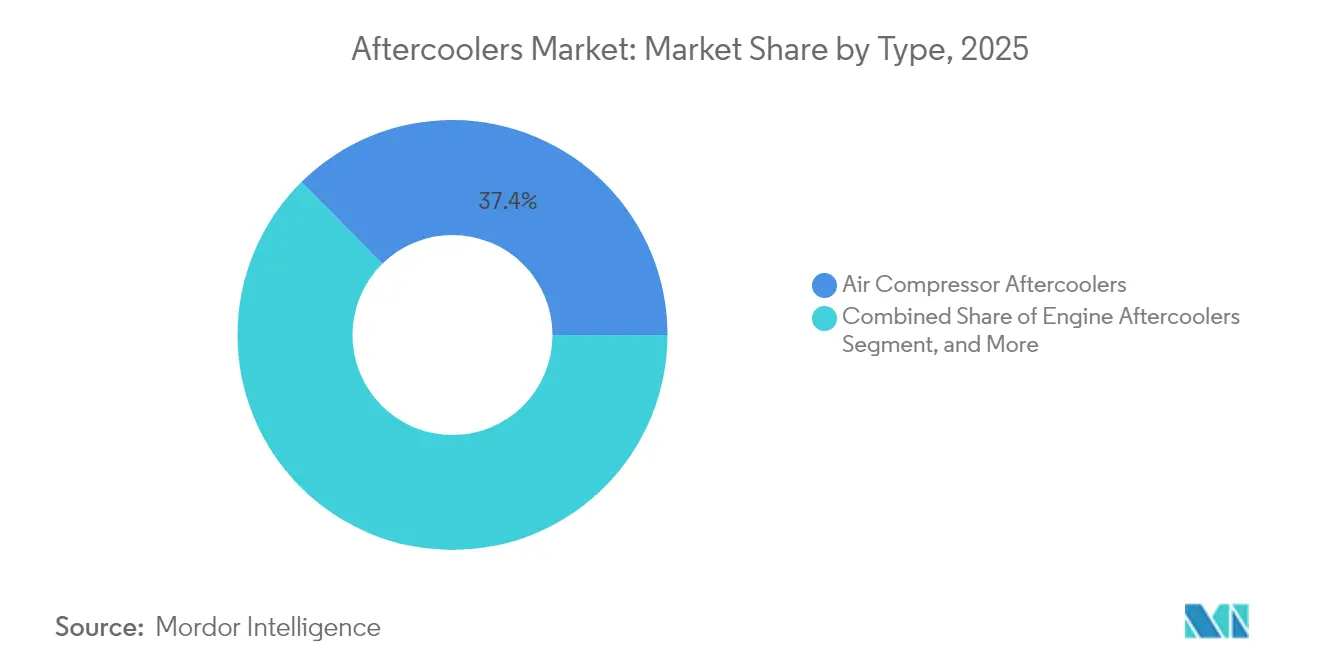

- Por tipo, os pós-resfriadores de compressores de ar detinham 37,40% do tamanho do mercado de pós-resfriadores em 2025, enquanto os modelos de óleo hidráulico estão projetados para avançar a um CAGR de 13,85% até 2031.

- Por método de resfriamento, as unidades resfriadas a ar lideraram com uma participação de mercado de pós-resfriadores de 61,10% em 2025; as alternativas resfriadas a água registraram a trajetória mais rápida a um CAGR de 13,05% até 2031.

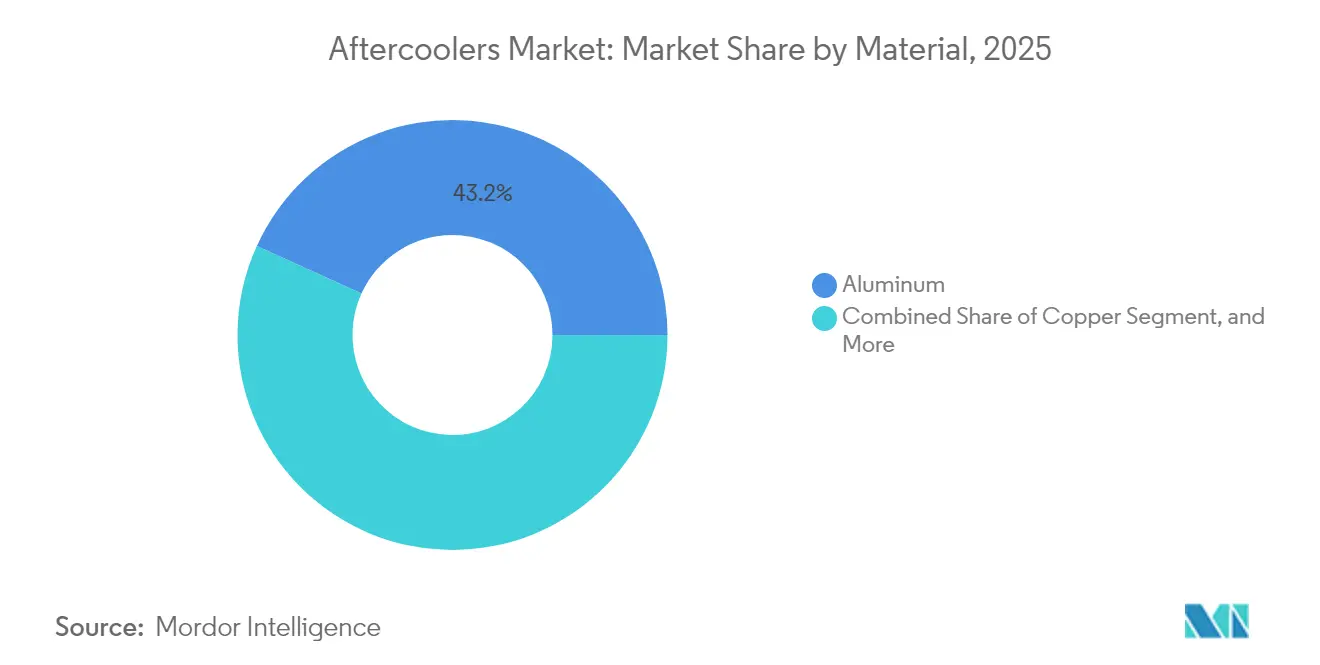

- Por material, o alumínio capturou 43,20% do tamanho do mercado de pós-resfriadores em 2025 e está previsto para expandir a um CAGR de 12,25% durante 2026-2031.

- Por aplicação, as operações industriais responderam por 30,40% do tamanho do mercado de pós-resfriadores em 2025, enquanto os produtos farmacêuticos representam a aplicação mais dinâmica, progredindo a um CAGR de 12,90%.

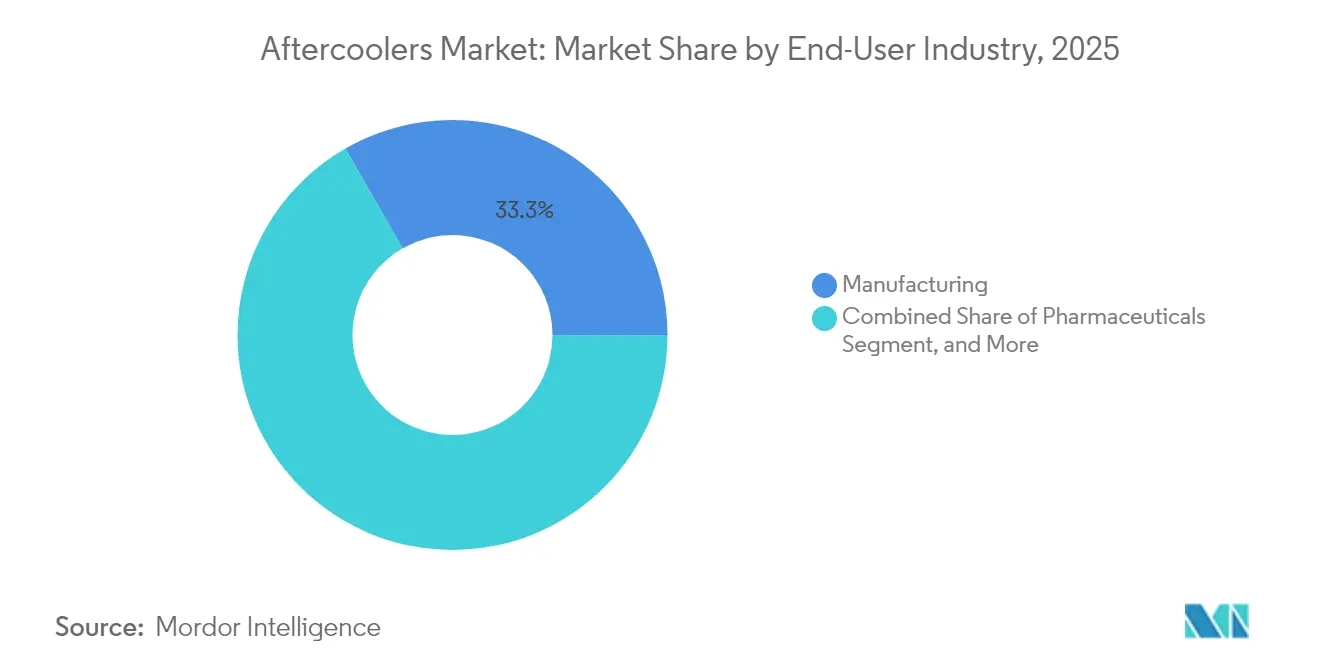

- Por usuário final, as indústrias de manufatura retiveram uma participação de 33,30% em 2025, enquanto os produtos farmacêuticos exibiram o crescimento mais forte a um CAGR de 13,10% até 2031.

- Por canal de vendas, as vendas diretas dominaram com uma participação de 47,20% em 2025; os serviços de pós-venda estão acelerando mais rapidamente a um CAGR de 12,55% com base no crescimento da base instalada.

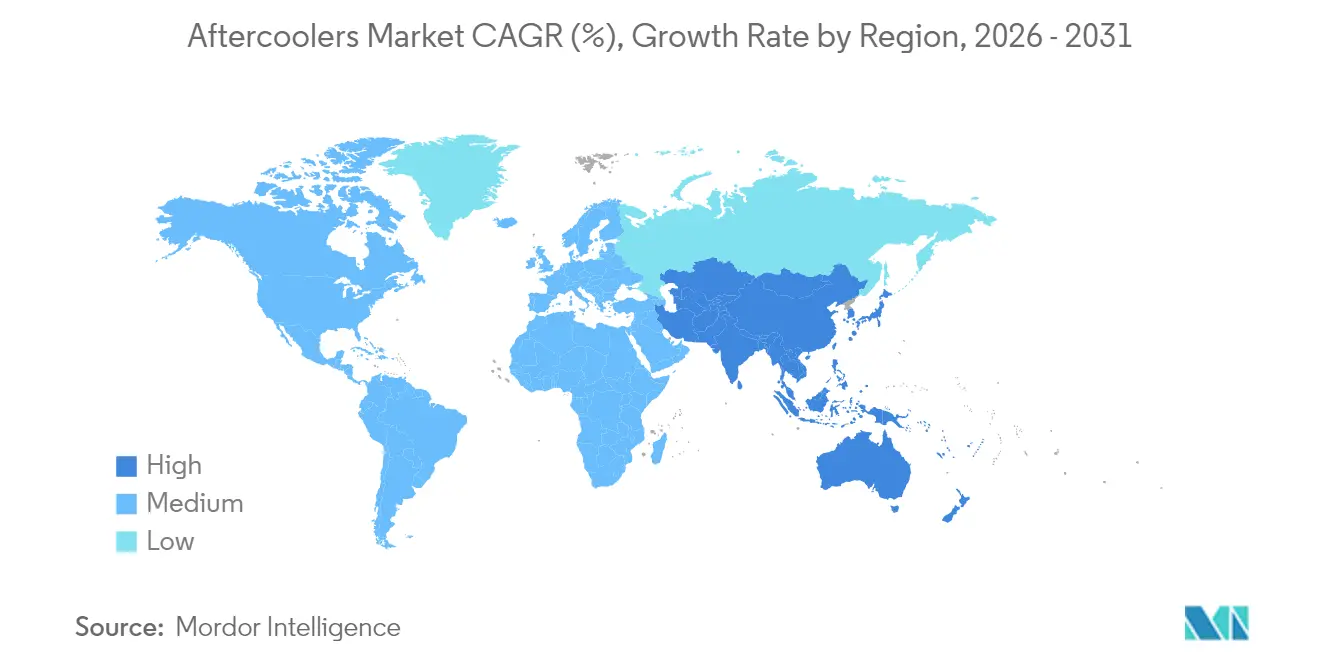

- Por geografia, a Ásia-Pacífico liderou com uma participação de 38,10% em 2025 e está projetada para registrar um CAGR de 12,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pós Resfriadores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A crescente automação industrial eleva as instalações de ar comprimido | +2.10% | Global, com APAC e América do Norte liderando | Médio prazo (2 a 4 anos) |

| Regulamentações de eficiência energética favorecem pós-resfriadores de alto desempenho | +1.80% | América do Norte e Europa, expandindo-se para APAC | Longo prazo (≥ 4 anos) |

| Mandatos rigorosos de pureza em alimentos, bebidas e farmacêuticos para ar livre de umidade | +1.40% | Global, concentrado em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Projetos de revitalização em petróleo, gás e energia demandam unidades robustas de alta capacidade | +1.20% | Oriente Médio, América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pós-resfriadores inteligentes da Indústria 4.0 habilitam manutenção preditiva | +0.90% | Mercados desenvolvidos, adoção gradual em mercados emergentes | Longo prazo (≥ 4 anos) |

| Pacotes de compressores em microrredes modulares requerem pós-resfriadores compactos | +0.70% | Global, regiões com foco em energia renovável | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Automação Industrial Eleva as Instalações de Ar Comprimido

As atualizações de automação estão aumentando o consumo de ar comprimido em 15 a 20% nas plantas automotivas, de eletrônicos e de manufatura de precisão, onde o ar livre de umidade é essencial para ferramentas robóticas e atuadores pneumáticos.[1]Federação Internacional de Robótica, "Relatório Mundial de Robótica - Robôs Industriais," ifr.org As linhas de montagem integradas dependem das classes de qualidade do ar ISO 8573, impulsionando investimentos em pós-resfriadores maiores ou adicionais. As estratégias de manufatura distribuída e de relocalização levaram a um aumento nos projetos greenfield que incorporam pós-resfriadores na fase de projeto, garantindo tempo de atividade e integridade do processo. As plataformas industriais monitoram a temperatura do ar e o ponto de orvalho em tempo real, reforçando o papel dos pós-resfriadores inteligentes nos regimes de manutenção preditiva. Essas dinâmicas automatizam o motor central para a expansão sustentada do mercado de pós-resfriadores.

Regulamentações de Eficiência Energética Favorecem Pós Resfriadores de Alto Desempenho

Os padrões de ar comprimido de 2024 do Departamento de Energia dos EUA estabelecem limites mínimos de eficiência que os pós-resfriadores recém-instalados devem atender. As diretrizes do Título 24 da Califórnia e as diretivas paralelas da União Europeia ampliam a demanda por unidades com geometria de aletas otimizada, ligas de alumínio e queda de pressão reduzida, frequentemente proporcionando economias de energia de 20 a 30% em relação aos projetos legados. Os fabricantes estão redirecionando orçamentos de pesquisa para a modelagem por dinâmica dos fluidos computacional a fim de alcançar conformidade sem sacrificar a capacidade de fluxo.[2]Sociedade Americana de Engenheiros de Aquecimento, Refrigeração e Ar-Condicionado, "Normas de Sistemas de Resfriamento Industrial," ashrae.org Os programas de incentivo para equipamentos energeticamente eficientes melhoram os períodos de retorno do investimento, apoiando as decisões de aquisição mesmo em instalações com orçamento restrito. A consequente adoção posiciona os mandatos de energia como um catalisador de longa duração tanto para vendas de reposição quanto para projetos greenfield.

Mandatos Rigorosos de Pureza em Alimentos, Bebidas e Farmacêuticos para Ar Livre de Umidade

Os requisitos da FDA sob o 21 CFR 117 e os protocolos de BPF determinam que os processadores mantenham baixos pontos de orvalho e previnam o crescimento microbiano, necessitando do uso de pós-resfriadores de precisão em conjunto com filtragem e secadores.[3]Administração de Alimentos e Medicamentos dos EUA, "Regulamentações da Lei de Modernização da Segurança Alimentar," fda.gov A orientação da Agência Europeia de Medicamentos confirma padrões semelhantes, elevando as especificações de equipamentos para ambientes estéreis. As linhas de revestimento de comprimidos farmacêuticos e de envase asséptico dependem de pós-resfriadores com controle de temperatura para evitar condensação que comprometa a integridade do produto. Os processadores de alimentos que implementam protocolos de APPCC especificam trocadores de calor em aço inoxidável ou revestimentos resistentes à corrosão para garantir higiene e conformidade regulatória. As auditorias de conformidade reforçam ciclos de substituição recorrentes, sustentando a demanda específica do segmento no mercado de pós-resfriadores.

Projetos de Revitalização em Petróleo, Gás e Energia Demandam Unidades Robustas de Alta Capacidade

Turbinas de ciclo combinado, trens de compressão de GNL e projetos de desgargalamento de refinarias requerem pós-resfriadores resfriados a água ou híbridos classificados para pressões elevadas, gases corrosivos e ciclos de operação de 24 horas.[4]Baker Hughes, "Contrato do Projeto de Expansão de Gás da Arábia Saudita," bakerhughes.com O acordo de fornecimento de USD 200 milhões da Baker Hughes para a expansão da Arábia Saudita exemplifica grandes pedidos que incorporam pós-resfriadores personalizados em sistemas de compressores embalados. Os operadores priorizam projetos modulares para instalação em campo mais rápida e facilidade de manutenção em locais remotos. As folhas de especificação exigem aço inoxidável 316 ou ligas duplex, isolamento galvânico e separação de condensado de alta capacidade para garantir confiabilidade por vários anos. A modernização da infraestrutura nas cadeias de valor de energia, portanto, oferece oportunidades estáveis e de alto valor para fornecedores premium de pós-resfriadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O capex inicial de sistemas avançados resfriados a água desencoraja as PMEs | -1.60% | Global, particularmente em mercados emergentes | Curto prazo (≤ 2 anos) |

| Importações de baixo custo desencadeiam concorrência de preços e pressão sobre margens | -1.30% | América do Norte e Europa principalmente | Médio prazo (2 a 4 anos) |

| A escassez de talentos em projeto térmico retarda projetos personalizados em mercados emergentes | -0.80% | Mercados emergentes, com foco na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| O escrutínio de ESG sobre o uso de água nas plantas limita a adoção de resfriamento a água | -0.60% | Global, mercados desenvolvidos liderando | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Capex Inicial de Sistemas Avançados Resfriados a Água Desencoraja as PMEs

Os pós-resfriadores resfriados a água custam 40 a 60% mais do que as unidades resfriadas a ar quando se consideram torres de resfriamento, módulos de tratamento de água e controles. Os pequenos e médios fabricantes que trabalham com orçamentos de capital restritos frequentemente selecionam equipamentos resfriados a ar menos eficientes para evitar financiamento externo. A necessidade de contratados especializados durante a instalação eleva ainda mais os custos do projeto, desestimulando atualizações em mercados emergentes com recursos técnicos limitados. Como resultado, as curvas de adoção ficam atrás entre as PMEs, apesar das atraentes economias de energia ao longo do ciclo de vida, o que modera as taxas de penetração de curto prazo no mercado de pós-resfriadores.

Importações de Baixo Custo Desencadeiam Concorrência de Preços e Pressão sobre Margens

Os exportadores chineses aumentaram as remessas de pós-resfriadores em 25% desde 2024, oferecendo modelos padrão com descontos de 30 a 40% em comparação com as marcas ocidentais. Os clientes focados em preço, especialmente nas reposições de pós-venda, optam por unidades de menor custo, comprimindo as margens dos incumbentes. Os fornecedores europeus e norte-americanos respondem com garantias estendidas e serviços agrupados, mas os custos de suporte mais elevados corroem a lucratividade. A deflação persistente de preços arrisca o subfinanciamento de P&D, potencialmente atrasando inovações de materiais e projetos que, de outra forma, poderiam elevar o valor geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Unidades de Compressores de Ar Mantêm Vantagem de Escala

Os pós-resfriadores de compressores de ar detinham 37,40% do tamanho do mercado de pós-resfriadores em 2025, impulsionados pelo uso generalizado de compressores de parafuso rotativo e centrífugos em fábricas e oficinas. Os investimentos em montagem automatizada e usinagem de precisão dependem dessas unidades para reduzir as temperaturas de descarga, prevenindo assim a condensação a jusante que pode prejudicar as válvulas pneumáticas. As linhas de produtos abrangem projetos de placas brasadas compactas para compressores de 10 kW até conjuntos de casco e tubo que atendem pacotes industriais de vários megawatts. Os pós-resfriadores de óleo hidráulico, que avançam a um CAGR de 13,85%, se beneficiam da crescente eletrificação de máquinas fora de estrada, onde os circuitos hidráulicos de alta pressão dissipam cargas térmicas significativas.

O feedback de campo destaca a relevância contínua dos pós-resfriadores de motores na propulsão marítima e na geração de energia, onde o resfriamento do ar de carga mitiga as temperaturas de saída do turbocompressor. Os pós-resfriadores de turbinas e portáteis atendem a bancadas de teste aeroespaciais e canteiros de obras temporários. Os diversos perfis de operação sustentam um amplo catálogo de engenharia, sustentando receita de base consistente mesmo quando os recursos emergentes de monitoramento inteligente redefinem as propostas de valor no mercado de pós-resfriadores.

Por Método de Resfriamento: Dominância do Resfriamento a Ar Encontra o Impulso do Resfriamento a Água

As variantes resfriadas a ar comandaram uma participação de mercado de pós-resfriadores de 61,10% em 2025 devido à sua simplicidade de instalação e independência de suprimentos de água. O calor é rejeitado por meio do fluxo de ar ambiente sobre superfícies aletadas, minimizando a necessidade de infraestrutura auxiliar em regiões áridas ou com restrição de água. No entanto, as auditorias de energia revelam que os projetos resfriados a água proporcionam eficiência de remoção de calor 20 a 30% maior, economizando energia substancial do compressor em linhas de alta capacidade. As concessionárias com tarifas de água favoráveis e plantas que buscam a certificação ISO 50001 justificam cada vez mais o custo inicial mais elevado.

As soluções híbridas, que combinam estágios primários resfriados a água com seções secundárias resfriadas a ar, são agora especificadas para climas sazonais a fim de equilibrar os custos operacionais e a gestão da água. Os fabricantes estão padronizando pacotes de módulos em skid que integram bombas, filtros e medidores de fluxo digitais, reduzindo as horas de engenharia no local. Essas inovações aceleram a adoção de produtos resfriados a água, sustentando um CAGR previsto de 13,05%, enquanto preservam a base instalada dominante de produtos resfriados a ar no mercado global de pós-resfriadores.

Por Material: O Alumínio Estende a Liderança por Meio da Inovação em Ligas

As unidades de alumínio garantiram uma participação de mercado de 43,20% no mercado de pós-resfriadores em 2025, impulsionadas por sua resistência à corrosão, alto coeficiente de transferência de calor e baixo peso. Novas classes de ligas, como a AA3F05, combinam microestruturas de grão fino com adições de zinco-magnésio para melhorar a resistência mecânica em temperaturas elevadas. Os núcleos de placa-aleta soldados a laser permitem paredes mais finas, reduzindo o consumo de matéria-prima enquanto mantêm a integridade de pressão.

Em ambientes de água do mar ou de produtos químicos corrosivos, o latão e o cobre permanecem relevantes, embora a volatilidade dos preços limite sua adoção onde o alumínio atende às especificações térmicas. Tubos compostos com revestimentos poliméricos e cascas metálicas externas estão sendo avaliados por sua capacidade de suportar ciclos térmicos extremos. As avaliações do ciclo de vida, que levam em conta o valor de sucata e as economias de carbono relacionadas à energia, estão influenciando cada vez mais a seleção de materiais, reforçando o equilíbrio favorável de desempenho e sustentabilidade do alumínio no mercado de pós-resfriadores.

Por Aplicação: Operações Industriais Dominam, Farmacêuticos Avançam

Os processos industriais responderam por 30,40% do tamanho do mercado de pós-resfriadores em 2025, refletindo o papel fundamental do ar comprimido em usinagem, transporte e acabamento de superfícies. As reformas em plantas legadas frequentemente substituem pós-resfriadores subdimensionados para desbloquear ganhos de eficiência do compressor e melhorar a longevidade das ferramentas. Enquanto isso, as linhas farmacêuticas que instalam módulos de liofilização e envase asséptico buscam controle do ponto de orvalho para prevenir contaminação microbiana, impulsionando um CAGR de 12,90% para o segmento.

A automação predial comercial integra pós-resfriadores em plantas centralizadas de ar comprimido que atendem atuadores de HVAC e instrumentação. Os processadores de alimentos focam em acabamentos sanitários e separação de condensado para atender às inspeções da FDA. Os operadores de petróleo e gás enfatizam cascas robustecidas e tubos de alta liga resistentes à corrosão por gás ácido, enquanto os geradores de energia valorizam a confiabilidade em operação contínua. Essa diversidade de aplicações amortece as oscilações cíclicas, ampliando a resiliência de receita para os fornecedores no mercado de pós-resfriadores.

Por Indústria do Usuário Final: Manufatura Comanda, Farmacêuticos Aceleram

As plantas de manufatura absorveram 33,30% das remessas de 2025, com os setores automotivo, eletrônico e de engenharia geral dependendo de utilidades de ar comprimido para alimentar robótica, braços de pegar e colocar e cabines de pintura. Os tempos de ciclo rígidos aumentam a sensibilidade a falhas de válvulas induzidas por umidade, elevando a demanda por substituição preventiva de pós-resfriadores envelhecidos. Os farmacêuticos, que ampliam as capacidades de biorreatores e as suítes de envase e acabamento, exibem a adoção mais rápida a um CAGR de 13,10%, impulsionada por rigorosas auditorias de BPF e pela expansão da produção de vacinas.

Energia e serviços públicos instalam grandes pós-resfriadores de casco e tubo em gasodutos e módulos de turbinas. Os processadores de alimentos implantam trocadores de calor em aço inoxidável que suportam produtos químicos agressivos de lavagem, enquanto o transporte ferroviário e marítimo especifica unidades compactas e resistentes a vibrações. A profundidade de integração em múltiplos setores ressalta como o mercado de pós-resfriadores ancora estratégias de confiabilidade em diversos ecossistemas industriais.

Por Canal de Vendas: O Engajamento Direto Retém a Primazia enquanto o Pós-Venda se Consolida

Os contratos diretos responderam por 47,20% da receita global em 2025, pois os compradores de sistemas projetados sob encomenda exigem cada vez mais engenharia de aplicação, validação por dinâmica dos fluidos computacional e expertise em comissionamento no local. As contas-chave frequentemente celebram acordos de serviço plurianuais agrupados com portais de monitoramento remoto. As redes de distribuidores atendem a oficinas regionais e fornecedores de segundo nível que preferem unidades de catálogo prontas para uso.

A receita de pós-venda, expandindo-se a um CAGR de 12,55%, se beneficia de uma base instalada crescente que supera os ciclos típicos de reforma de 10 anos. Os portais de comércio eletrônico agilizam a identificação de peças e aceleram o envio, reduzindo o tempo de inatividade do compressor. Alguns fabricantes de equipamentos originais estão pilotando modelos de assinatura que agrupam bobinas de substituição, gaxetas e software de análise, sinalizando um caminho de monetização em evolução no mercado de pós-resfriadores.

Análise Geográfica

A Ásia-Pacífico liderou com uma participação de 38,10% em 2025 e está projetada para registrar um CAGR de 12,95% até 2031, impulsionada pelo plano "Fabricado na China 2025" da China, pelos Incentivos Vinculados à Produção da Índia e pelas expansões de eletrônicos no Sudeste Asiático. Os programas governamentais canalizam capital para fábricas inteligentes, impulsionando a adoção de pós-resfriadores de alta eficiência em clusters automotivos, de semicondutores e de maquinário. Os produtores japoneses e sul-coreanos enfatizam soluções de resfriamento de precisão para linhas de robótica e fabricação de baterias, consolidando a liderança técnica regional.

A América do Norte, embora madura, continua a experimentar crescimento incremental à medida que as plantas dos EUA modernizam seus sistemas de ar comprimido para cumprir os padrões do Departamento de Energia e os compromissos corporativos de emissões líquidas zero. A transição para a montagem de veículos elétricos e a construção de fábricas de semicondutores nos Estados Unidos sustentam um fluxo de pedidos constante. Os projetos de exportação de GNL do Canadá e o corredor de autopeças do México oferecem oportunidades direcionadas, particularmente para unidades robustas resfriadas a água classificadas para climas desérticos.

A Europa mantém um progresso equilibrado sustentado por diretivas de eficiência energética e subsídios de digitalização industrial. O Mittelstand alemão integra módulos de monitoramento inteligente, a França atualiza as indústrias de processo e o Reino Unido redireciona a capacidade farmacêutica pós-Brexit. As plantas da Europa Oriental atraem investimento estrangeiro direto, necessitando de suporte de pós-venda localizado. Em todo o continente, a adoção de resfriamento a água aumenta onde as concessionárias oferecem tarifas de água recuperada, diversificando ainda mais a demanda regional no mercado de pós-resfriadores.

Cenário Competitivo

A estrutura do mercado permanece moderadamente fragmentada, com os cinco principais fornecedores controlando aproximadamente 45 a 50% da receita global, permitindo que especialistas de médio porte prosperem em seus respectivos nichos. Atlas Copco, Ingersoll Rand e Kaeser Kompressoren capitalizam em portfólios amplos, painéis digitais e frotas de serviço globais. Expansões recentes de capacidade na Bélgica e aquisições direcionadas na Itália e na China demonstram investimentos voltados para a redução dos prazos de entrega e a ampliação da cobertura de aplicações.

A diferenciação de produtos depende da eficiência de transferência de calor, ligas resistentes à corrosão e sensores de IoT integrados que transmitem dados de ponto de orvalho e delta-T para plataformas em nuvem. Os fornecedores agrupam manutenção baseada em condição, extensões de garantia e garantias de desempenho respaldadas por simulações computacionais. As lacunas competitivas surgem em torno de módulos de implantação rápida para microrredes de energia renovável e pods de produção modular, onde inovadores menores introduzem projetos leves de alumínio adaptados para conjuntos de compressores em contêineres.

A pressão de preços das importações de baixo custo persiste nas faixas de catálogo padrão, levando as marcas estabelecidas a enfatizar calculadoras de custo total de propriedade, descontos de troca e auditorias de economia de energia. As tendências de consolidação aparecem na forma de integração vertical com fornecedores de filtros, secadores e controles, entregando pacotes completos de tratamento de ar. Essa convergência posiciona a qualidade do serviço e a análise do ciclo de vida como campos de batalha centrais no mercado de pós-resfriadores.

Líderes da Indústria de Pós Resfriadores

Atlas Copco AB

Ingersoll Rand Inc.

Kaeser Kompressoren SE

Parker Hannifin Corporation

Gardner Denver, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Atlas Copco implantou seu sistema Optimizer 4.0 com monitoramento integrado de pós-resfriadores em uma instalação de manufatura de alimentos e bebidas na Europa, permitindo que o cliente alcançasse EUR 5.000 (USD 5.807,20) em economias anuais de energia por meio da eficiência otimizada do sistema de ar comprimido e do monitoramento de desempenho em tempo real das operações de pós-resfriadores.

- Maio de 2025: A Atlas Copco instalou seu sistema de controle Optimizer 4.0 em um fabricante global de cerâmica de vidro, integrando a otimização do desempenho de pós-resfriadores que contribuiu para aproximadamente EUR 36.000 (USD 41.811,44) em economias anuais de energia por meio de melhor gestão térmica e eficiência de sequenciamento do sistema.

- Abril de 2025: Um produtor de bens de consumo de giro rápido implementou o sistema Optimizer 4.0 da Atlas Copco com integração de pós-resfriadores, alcançando EUR 21.000 (USD 24.307) em economias anuais de energia por meio de maior eficiência do sistema de ar comprimido e desempenho de resfriamento otimizado em múltiplas linhas de produção.

- Março de 2025: Um produtor de embalagens de papelão alcançou 20% de economia anual de energia por meio do redesenho do sistema de ar comprimido pela Atlas Copco, incorporando configurações otimizadas de pós-resfriadores e sistemas de controle avançados, que reduziram a pegada de carbono enquanto mantinham a capacidade de produção.

Escopo do Relatório Global do Mercado de Pós Resfriadores

O Relatório do Mercado de Pós Resfriadores é Segmentado por Tipo (Pós Resfriadores de Compressores de Ar, Pós Resfriadores de Motores, Pós Resfriadores de Óleo Hidráulico, Outros Tipos), Método de Resfriamento (Resfriamento a Ar, Resfriamento a Água), Material (Alumínio, Latão, Cobre, Outros Materiais), Aplicação (Industrial, Comercial, Processamento de Alimentos e Bebidas, Farmacêutico, Petróleo e Gás, Geração de Energia, Outros), Indústria do Usuário Final (Manufatura, Energia e Serviços Públicos, Farmacêuticos, Processamento de Alimentos, Transporte, Outros), Canal de Vendas (Vendas Diretas, Vendas por Distribuidores, Pós-Venda) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Pós Resfriadores de Compressores de Ar |

| Pós Resfriadores de Motores |

| Pós Resfriadores de Óleo Hidráulico |

| Outros Tipos (Resfriadores de Turbinas, Pós Resfriadores Portáteis, Pré-Resfriadores de Filtros) |

| Pós Resfriadores Resfriados a Ar |

| Pós Resfriadores Resfriados a Água |

| Alumínio |

| Latão |

| Cobre |

| Outros Materiais |

| Industrial |

| Comercial |

| Processamento de Alimentos e Bebidas |

| Farmacêutico |

| Petróleo e Gás |

| Geração de Energia |

| Outras Aplicações (Automotivo, Químico, Manufatura) |

| Manufatura |

| Energia e Serviços Públicos |

| Farmacêuticos |

| Processamento de Alimentos |

| Transporte |

| Outras Indústrias do Usuário Final |

| Vendas Diretas |

| Vendas por Distribuidores |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo | Pós Resfriadores de Compressores de Ar | |

| Pós Resfriadores de Motores | ||

| Pós Resfriadores de Óleo Hidráulico | ||

| Outros Tipos (Resfriadores de Turbinas, Pós Resfriadores Portáteis, Pré-Resfriadores de Filtros) | ||

| Por Método de Resfriamento | Pós Resfriadores Resfriados a Ar | |

| Pós Resfriadores Resfriados a Água | ||

| Por Material | Alumínio | |

| Latão | ||

| Cobre | ||

| Outros Materiais | ||

| Por Aplicação | Industrial | |

| Comercial | ||

| Processamento de Alimentos e Bebidas | ||

| Farmacêutico | ||

| Petróleo e Gás | ||

| Geração de Energia | ||

| Outras Aplicações (Automotivo, Químico, Manufatura) | ||

| Por Indústria do Usuário Final | Manufatura | |

| Energia e Serviços Públicos | ||

| Farmacêuticos | ||

| Processamento de Alimentos | ||

| Transporte | ||

| Outras Indústrias do Usuário Final | ||

| Por Canal de Vendas | Vendas Diretas | |

| Vendas por Distribuidores | ||

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pós-resfriadores em 2026?

O tamanho do mercado de pós-resfriadores é de USD 1,86 bilhão em 2026 e está previsto para crescer a um CAGR de 11,60% até 2031.

Qual região lidera a demanda global?

A Ásia-Pacífico detém 38,10% das vendas globais, apoiada por extensas expansões de manufatura na China e na Índia.

Por que os pós-resfriadores resfriados a água estão ganhando popularidade?

Os mandatos de eficiência energética e a necessidade de controle preciso de temperatura impulsionam um CAGR de 13,05% para os projetos resfriados a água, apesar do maior custo de capital.

Qual segmento de aplicação está se expandindo mais rapidamente?

A manufatura farmacêutica registra um CAGR de 12,90%, impulsionada por rigorosos requisitos de qualidade do ar de BPF.

Quais fatores restringem a adoção por pequenas e médias empresas?

Os altos custos iniciais dos sistemas resfriados a água e a concorrência de importações de baixo preço limitam o investimento das PMEs em pós-resfriadores avançados.

Página atualizada pela última vez em: