Tamanho e Participação do Mercado de Construção da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 329.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 436.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.81% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção da Indonésia por Mordor Intelligence

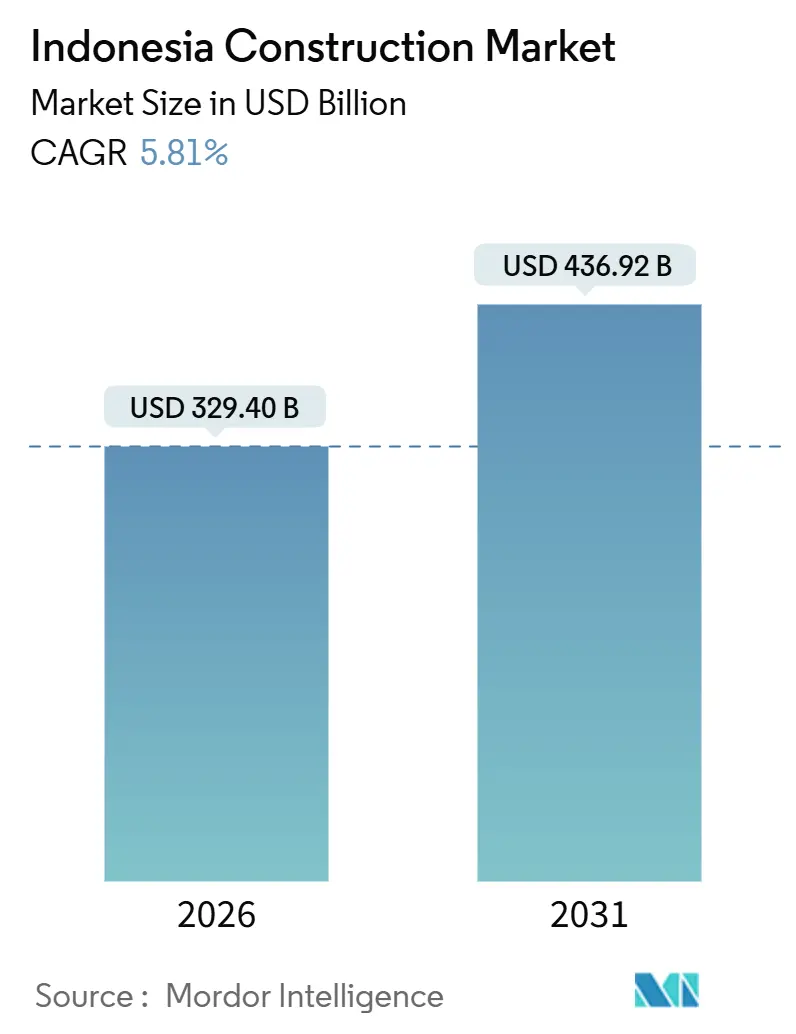

O tamanho do mercado de construção da Indonésia é estimado em USD 329,4 bilhões em 2026 e deve atingir USD 436,92 bilhões até 2031, a um CAGR de 5,81% durante o período de previsão (2026 - 2031). O crescimento está em transição de megaprojetos liderados pelo Estado para ativos apoiados seletivamente por PPP à medida que as empreiteiras estatais passam por reestruturações plurianuais e balanços mais restritivos. A infraestrutura permanece como o maior fluxo de receita, mas a atividade comercial está configurada para expandir mais rapidamente à medida que centros de dados em hiperescala e parques industriais passam do comprometimento à execução. O reequilíbrio geográfico é visível, com Java ainda dominante enquanto os clusters industriais movidos a níquel em Sulawesi e as obras habilitadoras em andamento ligadas ao IKN em Kalimantan inclinam o mix de projetos de médio prazo para o leste. Os métodos de construção estão evoluindo à medida que os projetos piloto modulares e de pré-moldados escalam, embora a construção convencional no local sustente sua grande base devido à familiaridade dos empreiteiros e à sensibilidade ao custo inicial.

Principais Conclusões do Relatório

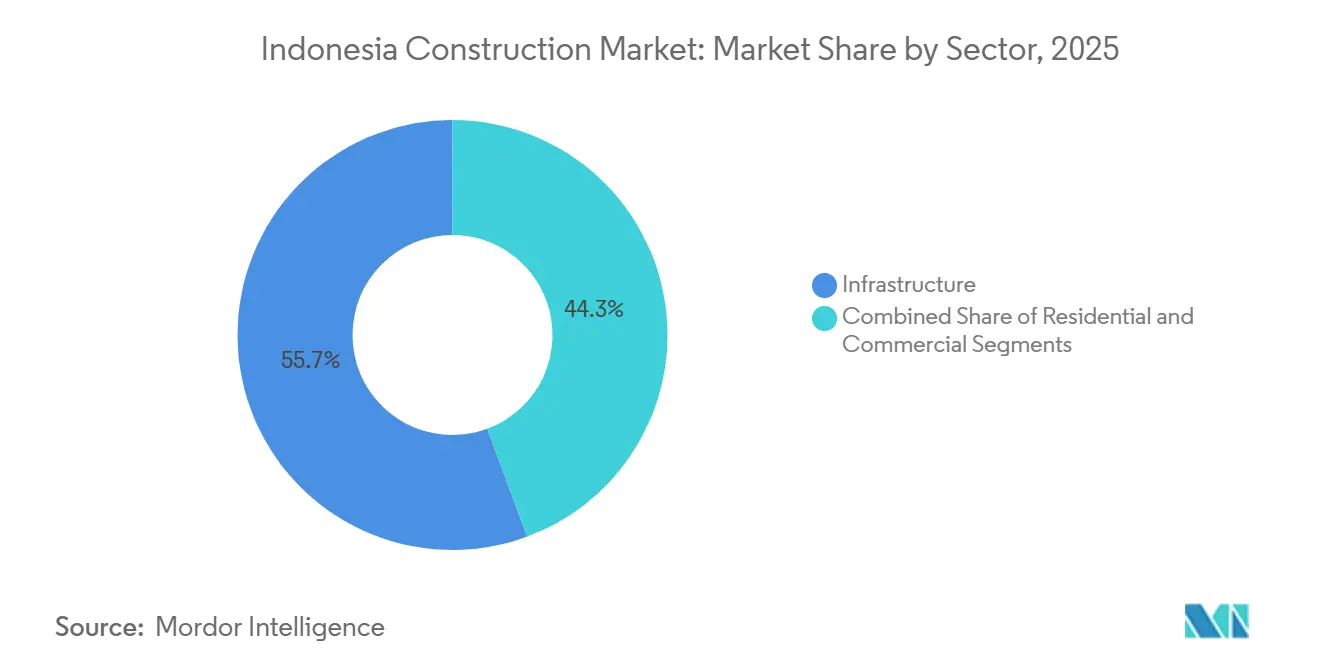

- Por setor, a infraestrutura liderou com uma participação de receita de 55,66% em 2025, enquanto o setor comercial deve registrar um CAGR de 6,48% até 2031.

- Por tipo de construção, a nova construção representou 79,12% em 2025, enquanto a reforma deve crescer a um CAGR de 6,37% até 2031.

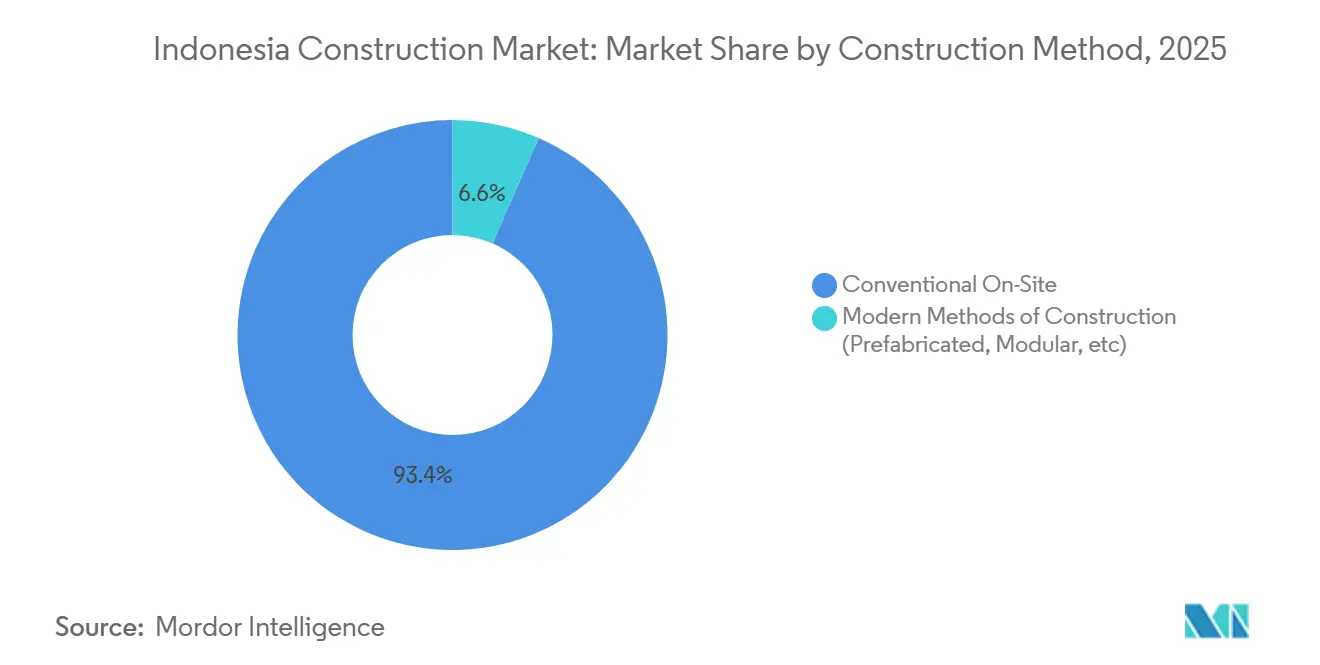

- Por método de construção, o trabalho convencional no local deteve 93,44% em 2025, enquanto os métodos modernos devem se expandir a um CAGR de 7,07% até 2031.

- Por fonte de investimento, o investimento público deteve uma participação de 64,33% em 2025, enquanto o investimento privado deve crescer a um CAGR de 6,33% até 2031, à frente dos 5,33% do público.

- Por geografia, Java representou 63,11% em 2025, enquanto Sulawesi deve registrar um CAGR de 6,49% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção da Indonésia

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline de megaprojetos governamentais | +1.5% | Leste de Kalimantan, Sumatra, Java | Médio prazo (2 a 4 anos) |

| Investimentos a jusante baseados em mineração | +1.2% | Centro e Sudeste de Sulawesi, Norte de Maluku | Longo prazo (≥ 4 anos) |

| Backlog de habitação residencial e estímulo hipotecário | +0.9% | Nacional, principais metrópoles | Curto prazo (≤ 2 anos) |

| Construção de centros de dados e nuvem em hiperescala | +0.8% | Grande Jakarta, metrópoles selecionadas | Curto prazo (≤ 2 anos) |

| Capital estrangeiro e influxos de PPP para parques industriais | +0.7% | Sulawesi, Kalimantan, Oeste de Java | Médio prazo (2 a 4 anos) |

| Incentivos de construção verde e mandatos de neutralidade de carbono | +0.4% | Centros urbanos nacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de Megaprojetos Governamentais

O Pipeline de Megaprojetos Governamentais Impulsiona um Momentum Seletivo. Programas nacionais plurianuais continuam a moldar a visibilidade da carga de trabalho, com a Fase 2A do Metrô de Jakarta avançando e pacotes adicionais executados para ampliar a capacidade de trânsito urbano. A expansão de rodovias pedagiadas permanece ativa por meio da entrega em etapas e da reciclagem de ativos pelas principais incorporadoras estatais, enquanto os corredores operacionais adicionam escopos de manutenção e atualização. As prioridades orçamentárias estão se voltando para irrigação, água e manutenção, o que sustenta volumes civis constantes mesmo quando o financiamento direto a novas rodovias pedagiadas recua em favor de estruturas de PPP. O programa IKN continua a ancorar obras habilitadoras, instalações de serviços públicos e estradas de acesso que sustentam o backlog dos empreiteiros e os fluxos de materiais para o Leste de Kalimantan. Em conjunto, essas iniciativas sustentam a atividade de curto a médio prazo e incentivam os incorporadores a aperfeiçoar a alocação de riscos, o planejamento de pré-construção e a estruturação financeira.[1]https://www.ina.go.id/

Investimentos a Jusante Baseados em Mineração

Os polos de processamento no Centro e Sudeste de Sulawesi e no Norte de Maluku ampliam os trabalhos civis e industriais à medida que fundições, refinarias e instalações de balanço de planta se proliferam. Novas linhas hidrometalúrgicas e plantas auxiliares requerem fundações de serviço pesado, estradas, habitação e infraestrutura de serviços públicos, o que aprofunda o envolvimento dos empreiteiros além dos escopos centrais de EPC. As conexões de energia e água para esses complexos estão sendo ampliadas por meio de contratos de compra de energia de longo prazo com a concessionária nacional, reforçando os investimentos em rede elétrica e geração cativa. Os sucessivos marcos de comissionamento em projetos líderes sustentam um ciclo de capex plurianual e a criação estável de empregos vinculada à localização da cadeia de valor de baterias. À medida que o ambiente regulatório enfatiza um processamento de maior valor agregado, a formação de capital e a intensidade da construção devem permanecer sólidas nas zonas conformes.

Backlog de Habitação Residencial e Estímulo Hipotecário

Os programas habitacionais do governo adicionam demanda por unidades acessíveis, com mecanismos de hipotecas subsidiadas e assistência de taxas projetados para melhorar o acesso e encurtar o prazo de fechamento. Os canais de crédito permanecem concentrados nos principais bancos, o que estabiliza os padrões de subscrição e a triagem de projetos para incorporadores que atendem ao pipeline de habitação popular. Projetos piloto de habitação modular por parceiros industriais demonstram compressão do prazo de entrega e visibilidade de custos, o que pode complementar a demanda liderada por subsídios se as barreiras de escala e as etapas de certificação forem superadas. Os códigos de construção localizados e os padrões verdes estão convergindo com as estruturas nacionais, o que apoia especificações mais claras para habitação de mercado médio e atualizações do estoque público. Em conjunto, o apoio político e os projetos piloto privados apontam para uma atividade habitacional estável de baixa a média renda, com ganhos de produtividade que devem se disseminar por meio da pré-fabricação e de componentes padronizados.

Construção de Centros de Dados e Nuvem em Hiperescala

A capacidade em hiperescala em construção na Grande Jakarta sinaliza uma demanda de rápido crescimento por cargas de trabalho prontas para IA e conectividade de baixa latência para serviços de nuvem. O Princeton Digital Group está entregando um campus de 120 MW com conclusão em fases, o que ancora um cluster de construções de alta especificação que requerem energia robusta, resfriamento e segurança. A EDGNEX Data Centers by DAMAC anunciou uma instalação de 500 MW focada em IA, projetada para racks de alta densidade e metas rigorosas de eficiência. As EPCs domésticas e os empreiteiros especializados estão avançando na curva de capacidade em projetos de centros de dados, o que melhora o controle de custos e a adoção de engenharia de valor. Dado o comprometimento sustentado das plataformas, esses projetos estão configurados para sustentar a demanda civil, MEP e de acabamento e estimular investimentos em instalações de serviços públicos adjacentes.[2]https://www.damacgroup.com/en-gb/

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endividamento excessivo das estatais e restrição de financiamento | -0.8% | Nacional, concentrado em Java | Curto prazo (≤ 2 anos) |

| Burocracia de aquisição de terras e atrasos no licenciamento | -0.6% | Nacional, grave em locais selecionados | Médio prazo (2 a 4 anos) |

| Lacuna de certificação de habilidades na força de trabalho | -0.4% | Nacional, principais clusters de projetos | Longo prazo (≥ 4 anos) |

| Cadeias de suprimento voláteis de cimento e materiais especiais | -0.3% | Java, Kalimantan, Sulawesi | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endividamento Excessivo das Estatais e Restrição de Financiamento

As grandes empreiteiras estatais continuam a se desalavancar após perdas plurianuais, o que pressiona a disponibilidade de capital de giro e a disciplina de licitações. A Waskita Karya reportou perdas contínuas até 2025 e suspensões prolongadas de negociação, reforçando a necessidade de seleção cuidadosa de projetos e maior garantia de pagamento. A Wijaya Karya divulgou métricas de alavancagem melhoradas após ganhos de reestruturação, embora inadimplências em títulos e interrupções de negociação sinalizem acesso mais restrito ao capital. Essas restrições de financiamento podem retardar os cronogramas de mobilização, comprimir as margens em contratos de preço fixo e elevar o risco de contraparte para subempreiteiros e fornecedores. Os esforços de consolidação e as reformas de governança visam reduzir a concorrência prejudicial e estabilizar os preços, embora a execução leve tempo para se refletir em licitações e termos contratuais.[3]https://www.waskita.co.id/

Burocracia de Aquisição de Terras e Atrasos no Licenciamento

O registro sistemático de terras avançou, mas permanece incompleto, com lacunas na qualidade dos dados e parcelas não certificadas que complicam a due diligence e o direito de passagem. Aprovações sobrepostas relativas à conformidade espacial, uso florestal, avaliações ambientais e licenciamento de energia prolongam os cronogramas de pré-construção para projetos lineares e energéticos. O licenciamento digital por meio do framework OSS melhora a transparência, mas depende de planos espaciais locais e da sincronização interagências para funcionar conforme o previsto. Para locais emblemáticos, questões fundiárias não resolvidas podem atrasar a mobilização e forçar o resequenciamento de pacotes, com efeitos em cascata sobre orçamentos e datas de conclusão. Superar essas lacunas requer uma coordenação mais estreita entre os governos central e regional, linhas de autoridade mais claras e dados cadastrais confiáveis que se integrem aos sistemas de licenciamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: O Setor Comercial Supera a Infraestrutura com a Expansão dos Centros de Dados

A infraestrutura representou 55,66% da participação no mercado de construção da Indonésia em 2025, sustentada pela entrega contínua de segmentos de rodovias com pedágio e pelo progresso em andamento nas extensões de metrô urbano. O setor comercial está posicionado como o de crescimento mais rápido, com um CAGR projetado de 6,48% até 2031, à medida que a infraestrutura digital em larga escala e os parques industriais convertem compromissos de capital em projetos prontos para execução. O investimento em data centers é um catalisador fundamental, com o Princeton Digital Group construindo um campus de 120 MW na Grande Jacarta e a EDGNEX by DAMAC planejando uma instalação de 500 MW voltada para inteligência artificial para atender à demanda por computação de alta densidade. Em paralelo, projetos de materiais para baterias a jusante direcionam a construção industrial para parques que integram energia, acesso a transporte e utilidades com planos de comissionamento em etapas.

No médio prazo, a infraestrutura da Indonésia continuará a ancorar as cargas de trabalho civis, enquanto o setor comercial captará mais atividades de construção em áreas virgens e de acabamento vinculadas à digitalização e à manufatura orientada para exportação. O pipeline de renovações de transporte, abastecimento de água e rodovias contribui para estabilizar os volumes e apoia os ecossistemas de empreiteiros locais em Java e em corredores selecionados fora de Java. Desenvolvedores comerciais e parceiros de EPC estão apresentando propostas de forma mais ativa para pacotes de escala hiperscale e para obras industriais de alta especificação, à medida que a capacidade local melhora, o que fortalece a concorrência e as opções de entrega de projetos. Com a melhoria da eficiência no licenciamento e da capacidade da rede elétrica, o vetor de crescimento comercial deverá permanecer acima da média do setor, enquanto a infraestrutura mantém sua base fundamental.

Por Tipo de Construção: A Reforma Avança com as Reformas de Ativos Envelhecidos

A nova construção deteve 79,12% do mercado em 2025, refletindo o peso dos programas nacionais e dos grandes parques industriais em fase de construção inicial. A reforma deve crescer a um CAGR de 6,37% até 2031, sustentada pela necessidade de estender a vida útil dos ativos, cumprir os padrões energéticos em evolução e modernizar os sistemas para maior eficiência em edificações públicas e privadas. As concessões de rodovias pedagiadas estão aumentando os gastos com revestimentos, obras em pontes e atualizações de drenagem à medida que o tráfego se intensifica e a resiliência climática se torna uma prioridade de planejamento. Aeroportos, portos e edifícios públicos estão optando por estratégias de expansão e reforma que minimizam a interrupção do serviço e aproveitam as pegadas existentes em vez de novas relocalizações em terrenos virgens.

A política energética está reforçando a demanda por reformas por meio de um foco programático na descarbonização da oferta e da demanda, com atualizações da rede elétrica e mandatos de eficiência criando escopos de projeto para sistemas de HVAC, fachadas e controles. À medida que as estruturas de financiamento reconhecem o desempenho ao longo do ciclo de vida, os projetos que incorporam ganhos de eficiência mensuráveis e materiais mais ecológicos estão melhor posicionados para acessar capital de apoio. O mercado de construção da Indonésia verá mais pacotes de licitação estruturados em torno de resultados de desempenho que recompensam a durabilidade e a economia de energia em detrimento do menor preço inicial. Com o tempo, os volumes de reforma devem se expandir além dos núcleos metropolitanos para cidades secundárias à medida que os padrões, os canais de financiamento e as capacidades dos empreiteiros se alinhem.

Por Método de Construção: Os Métodos Modernos Avançam Gradualmente com o Momentum dos Projetos Piloto

A construção convencional no local representou 93,44% do mercado em 2025 devido às práticas arraigadas, aos menores custos iniciais percebidos e à prevalência de fluxos de trabalho intensivos em mão de obra. Os Métodos Modernos de Construção devem crescer a um CAGR de 7,07% até 2031, à medida que sistemas pré-moldados, modulares e painelizados passam de projetos piloto para portfólios iniciais em habitação, infraestrutura social e obras industriais selecionadas. A base de manufatura da WIKA Beton e sua estabilidade financeira fornecem uma plataforma para escalar soluções pré-moldadas à medida que os empreiteiros buscam economia de tempo e qualidade previsível em elementos repetitivos. Projetos piloto de habitação modular pela Saint-Gobain Indonesia e parceiros mostram tempos de construção de um mês e características de energia integradas, demonstrando potencial de adequação para habitação de mercado médio e implantações resilientes a desastres.

A padronização e a certificação moldarão o ritmo de adoção, com padrões de indústria verde e mandatos de BIM apoiando o projeto coordenado, a fabricação e a instalação. O setor de construção da Indonésia também está adotando fluxos de trabalho digitais em projetos públicos, o que ajuda a reduzir o risco da coordenação modular e do sequenciamento de instalação. À medida que as curvas de custo melhoram e o fornecimento de componentes domésticos se aprofunda, os métodos modernos devem ganhar participação em classes de ativos programáticos, como escolas, clínicas e habitações para trabalhadores. No curto prazo, a entrega convencional permanecerá dominante, enquanto abordagens híbridas aproveitam subsistemas pré-moldados e painelizados para melhorar a velocidade e a qualidade.

Por Fonte de Investimento: O Capital Privado Avança para Centros de Dados em Terrenos Virgens

O investimento público deteve uma participação de 64,33% em 2025, refletindo os compromissos históricos com projetos nacionais e o financiamento constante para estradas, água e edifícios públicos. O investimento privado deve crescer a um CAGR de 6,33% até 2031, mais rápido que os 5,33% do público, à medida que o capital estrangeiro flui para centros de dados, infraestrutura de energia e parques industriais com caminhos de offtake mais claros e regulamentação estável. Os financiadores de infraestrutura dedicados e as garantias desempenham um papel catalisador para as PPPs, ampliando a participação dos investidores em transporte e serviços públicos. Os anúncios em hiperescala do Princeton Digital Group e da EDGNEX by DAMAC destacam o tipo de plataformas de terrenos virgens lideradas pelo setor privado que estão escalando no ciclo atual.

Os veículos de coinvestimento soberano continuam a desenvolver pipelines de ativos e a reciclar capital em novos projetos, o que apoia um ecossistema de financiamento mais sustentável. As estruturas de política que permitem 100% de propriedade estrangeira em infraestrutura prioritária reduzem o atrito para patrocinadores estratégicos e melhoram o fluxo de negócios para ativos de alto impacto. O setor de construção da Indonésia se beneficia quando os mecanismos de compartilhamento de riscos, como pagamentos por disponibilidade e garantias de receita, se alinham com as expectativas dos investidores e os resultados de serviço público. Ao longo do período de previsão, os projetos liderados pelo setor privado devem expandir sua participação em novos inícios, enquanto o capex público ancora a manutenção e a atualização do estoque nacional de infraestrutura.

Análise Geográfica

O desempenho regional mostra uma divisão entre a escala de Java e o ritmo de Sulawesi, com Java respondendo por 63,11% em 2025 e Sulawesi com previsão de entregar um CAGR de 6,49% até 2031. Os corredores urbanos e periurbanos de Java concentram trilhos metropolitanos, renovações de estradas e acabamentos comerciais à medida que grandes incorporadores e consórcios de PPP escalam projetos que dependem de catchments de demanda densa. O crescimento permanece constante à medida que classes de ativos como centros de dados e hubs de logística buscam proximidade a centros de carga e redes de backbone, enquanto a modernização de ativos públicos expande os escopos de manutenção.

Sulawesi e Norte de Maluku se destacam pela construção industrial ancorada em metais a jusante, onde complexos de múltiplas plantas requerem trabalhos civis, MEP e de integração sustentados. A conectividade de energia por meio de acordos de longo prazo apoia o comissionamento em fases e as operações estáveis do local, o que distribui a demanda por construção nas instalações habilitadoras de serviços públicos e na habitação de trabalhadores. À medida que as expectativas de conformidade com os padrões ambientais e de segurança aumentam, os patrocinadores de projetos que investem antecipadamente em design sustentável e engajamento comunitário têm mais facilidade para garantir licenças e financiamento. Essa dinâmica sustenta a posição de Sulawesi como a geografia de crescimento mais rápido dentro do mercado de construção da Indonésia ao longo do período de previsão.

As obras ligadas ao IKN em Kalimantan, incluindo estradas, serviços públicos e preparação de locais, proporcionam continuidade para empreiteiros civis e fornecedores de materiais à medida que os pacotes são sequenciados para entrega. Sumatra avança no desenvolvimento de corredores por meio de segmentos de rodovias pedagiadas e projetos hídricos, que mantêm cargas de trabalho robustas em províncias com produção industrial e agrícola crescente. Bali e Nusa Tenggara mantêm atividades de turismo e reforma de aeroportos, com a seleção de projetos sensível à confiabilidade do serviço e às considerações ambientais. À medida que a eficiência logística melhora por meio de infraestrutura direcionada, mais províncias fora de Java devem atrair investimentos de alta especificação que diversifiquem o mercado de construção da Indonésia além dos hubs tradicionais.

Panorama Competitivo

A intensidade competitiva abrange líderes estatais, grupos privados diversificados e EPCs especializadas, com a participação de mercado influenciada pelo acesso ao capital, capacidades de execução e apetite por risco. As empresas estatais mantêm posições fortes em projetos nacionais, enquanto os esforços de desalavancagem e as reformas de governança remoldam a disciplina de licitações e os modelos de parceria. Os atores privados estão aumentando sua presença em obras comerciais e industriais, apoiados por investimentos em hiperescala e a jusante que favorecem a entrega acelerada e a transparência de custos.

Estrategicamente, patrocinadores e empreiteiros estão se alinhando em torno da bancabilidade e do compartilhamento de riscos, usando garantias e finanças combinadas para alcançar o fechamento financeiro em PPPs e grandes parques. A reciclagem de ativos por meio de coinvestidores soberanos ajuda a reciclar capital em novos projetos enquanto oferece aos investidores institucionais exposição a fluxos de caixa estáveis. Em centros de dados, as empresas domésticas estão capturando uma parcela maior dos escopos de EPC historicamente dominados por especialistas internacionais, o que está reduzindo os diferenciais de custo e acelerando a transferência de conhecimento.

Operacionalmente, as ferramentas de engenharia e digitais estão se espalhando por projetos públicos e privados à medida que os mandatos de BIM e os padrões verdes promovem a padronização e a otimização do ciclo de vida. As plataformas pré-moldadas e modulares de produtores industriais permitem ciclos mais rápidos em ativos repetitivos, com espaço para adoção à medida que padrões, treinamento e cadeias de suprimento amadurecem. As empresas com posicionamento de ESG credível e parcerias de fornecimento confiáveis estão melhor posicionadas para vencer licitações de alta especificação nos setores de energia, digital e industrial, que exigem conformidade rigorosa e desempenho de longo prazo.

Líderes do Setor de Construção da Indonésia

PT Hutama Karya (Persero)

PT Wijaya Karya (Persero) Tbk

PT Pembangunan Perumahan (Persero) Tbk

PT Adhi Karya (Persero) Tbk

PT Waskita Karya (Persero) Tbk

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A EDGNEX Data Centers by DAMAC anunciou um centro de dados de USD 2,3 bilhões focado em IA com capacidade de 500 MW em Jacarta, com operações da primeira fase programadas para dezembro de 2026 e meta de PUE de 1,32.

- Setembro de 2025: A PT Wijaya Karya Beton Tbk registrou receitas de USD 161,5 milhões nos primeiros 9 meses de 2025 e lucro líquido de USD 0,09 milhão, refletindo pressões macroeconômicas sobre a demanda por pré-moldados.

- Setembro de 2025: A PT Sanurhasta Mitra Tbk relatou a conclusão de projetos estratégicos de infraestrutura pelo Ministério de Obras Públicas e Habitação durante 2024 em zonas turísticas de superpioridade.

- Junho de 2025: O Princeton Digital Group iniciou as obras do JG1, um campus de centro de dados em hiperescala de USD 1 bilhão e 120 MW na Grande Jakarta, com operações da primeira fase programadas para dezembro de 2026.

Escopo do Relatório do Mercado de Construção da Indonésia

A construção inclui qualquer trabalho físico no local que envolva a ereção de uma estrutura, revestimento, acabamento externo, fôrmas, acessórios, instalação de serviços e descarregamento de equipamentos, suprimentos, etc. O relatório abrange uma análise completa do contexto do mercado de construção da Indonésia, incluindo a avaliação da economia e a contribuição dos setores para a economia, uma visão geral do mercado, estimativas do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas, além do impacto da COVID-19.

O mercado de construção da Indonésia é segmentado por setor (construção comercial, residencial, industrial, de infraestrutura (transporte) e de energia e serviços públicos). O relatório oferece o tamanho do mercado e previsões para todos os segmentos acima em valor (USD).

| Residencial | Apartamentos/Condomínios |

| Vilas/Casas Térreas | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) |

| Energia e Serviços Públicos | |

| Outros |

| Nova Construção |

| Reforma |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Outros |

| Por Setor | Residencial | Apartamentos/Condomínios |

| Vilas/Casas Térreas | ||

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros) | |

| Energia e Serviços Públicos | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Reforma | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Geografia | Java | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Outros | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de construção da Indonésia e a perspectiva de crescimento até 2031?

O tamanho do mercado de construção da Indonésia é de USD 329,4 bilhões em 2026, com previsão de atingir USD 436,92 bilhões até 2031 a um CAGR de 5,81%.

Qual segmento lidera o mercado de construção da Indonésia e qual cresce mais rapidamente?

A infraestrutura lidera com uma participação de 55,66% em 2025, enquanto o setor comercial deve ser o segmento de crescimento mais rápido com um CAGR de 6,48% até 2031.

Quais regiões são mais importantes para o crescimento dentro da Indonésia?

Java responde por 63,11% em 2025, enquanto Sulawesi deve crescer mais rapidamente a um CAGR de 6,49%, dado os parques industriais e os projetos de metais a jusante.

Quais temas estão impulsionando o investimento privado na construção da Indonésia?

Os centros de dados em hiperescala e os parques de materiais para baterias a jusante estão atraindo capital estrangeiro e patrocinadores, apoiados por garantias de PPP e regulamentação habilitadora.

Com que rapidez os métodos modernos de construção escalarão na Indonésia?

Os Métodos Modernos de Construção devem se expandir a um CAGR de 7,07% até 2031, com a adoção liderada por projetos piloto pré-moldados e modulares de produtores industriais e parceiros habitacionais.

Quais são os principais riscos a observar para a entrega de projetos?

A desalavancagem das estatais, a complexidade de aquisição de terras e licenciamento, as lacunas de certificação de habilidades e a exposição a materiais especiais importados podem prolongar os cronogramas e pressionar as margens se não forem mitigados.

Página atualizada pela última vez em: