Tamanho e Participação do Mercado de Tecnologia de Scaffold

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

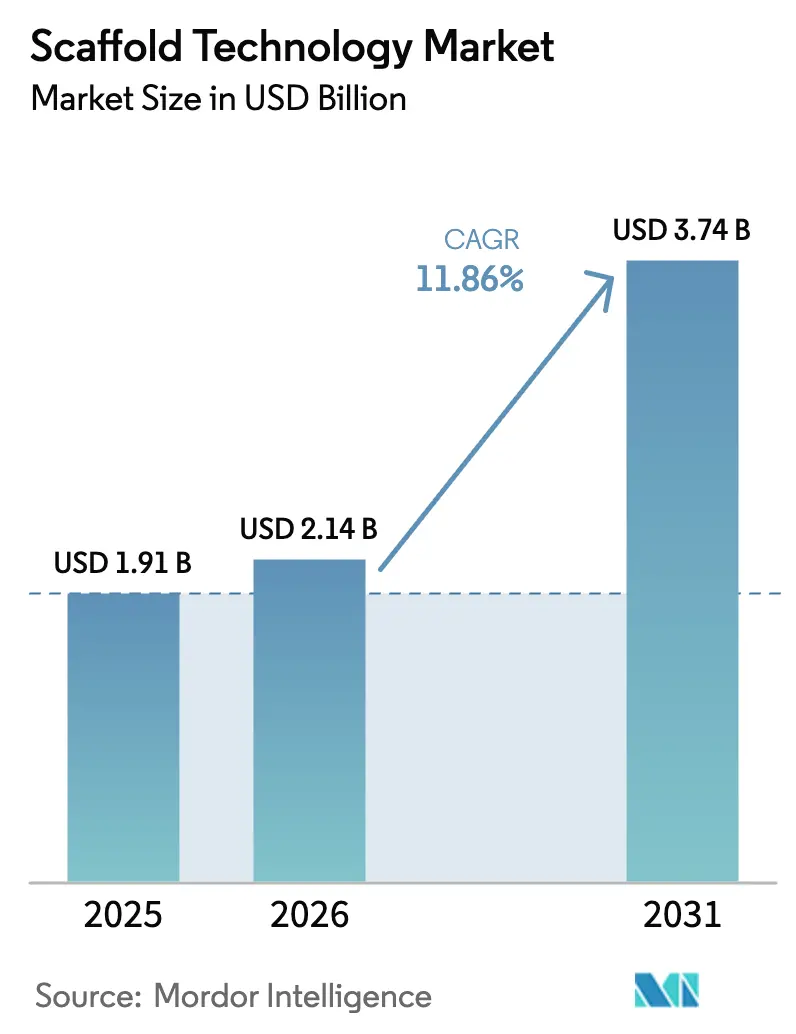

| Tamanho do Mercado (2026) | 2.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Scaffold por Mordor Intelligence

O tamanho do Mercado de Tecnologia de Scaffold foi avaliado em USD 1,91 bilhão em 2025 e estima-se que cresça de USD 2,14 bilhões em 2026 para atingir USD 3,74 bilhões até 2031, a um CAGR de 11,86% durante o período de previsão (2026-2031).

A demanda se fortalece à medida que modelos celulares tridimensionais substituem culturas bidimensionais, enquanto órgãos reguladores aprovam as primeiras terapias vasculares e celulares baseadas em scaffold. Os hidrogéis permanecem a maior classe de produtos, os scaffolds de nanofibras expandem-se mais rapidamente e as indicações ortopédicas dominam por tipo de doença. Hospitais e centros de diagnóstico apresentam a absorção mais rápida entre os usuários finais, confirmando que a adoção clínica está se acelerando além dos ambientes de pesquisa. O desempenho geográfico é liderado pela América do Norte, mas a Ásia-Pacífico registra o maior crescimento impulsionado pelo investimento em manufatura local, regulamentações harmonizadas e maior financiamento para medicina regenerativa.

Principais Conclusões do Relatório

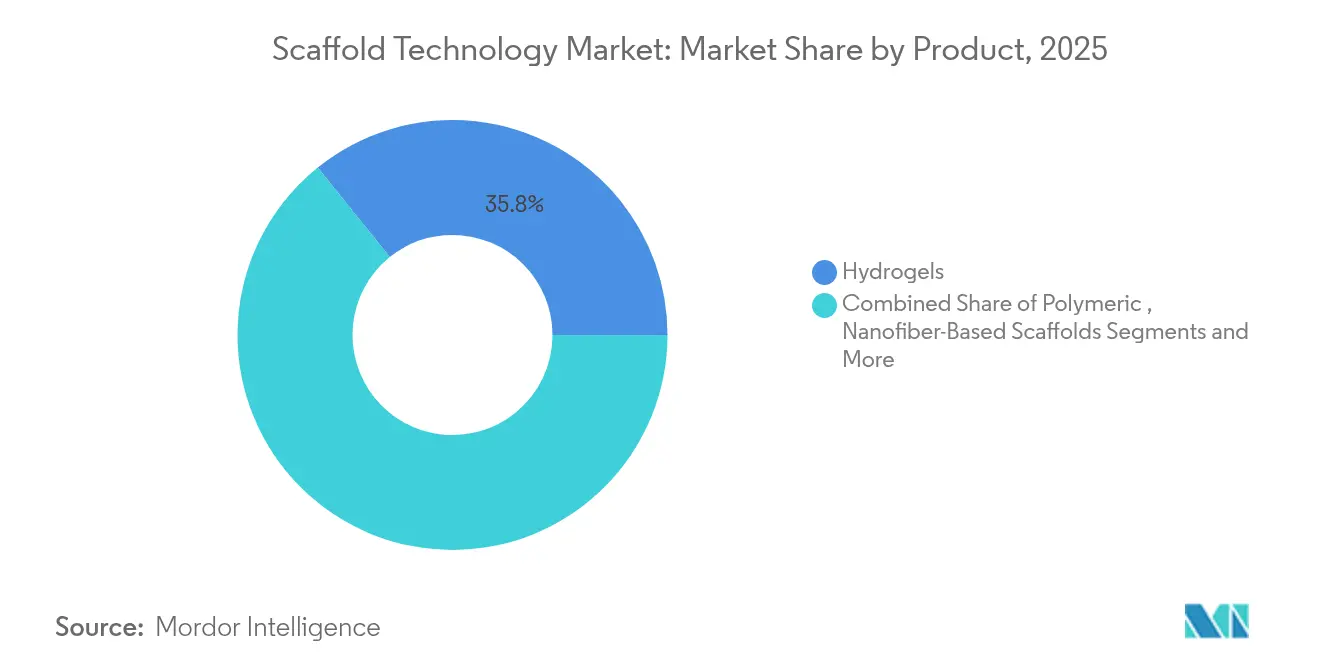

- Por produto, os hidrogéis lideraram com 35,78% de participação na receita em 2025, enquanto os scaffolds à base de nanofibras devem crescer a um CAGR de 15,21% até 2031.

- Por tipo de doença, a ortopedia deteve 26,96% da participação do mercado de tecnologia de scaffold em 2025, enquanto a neurologia está preparada para expandir a um CAGR de 13,62% até 2031.

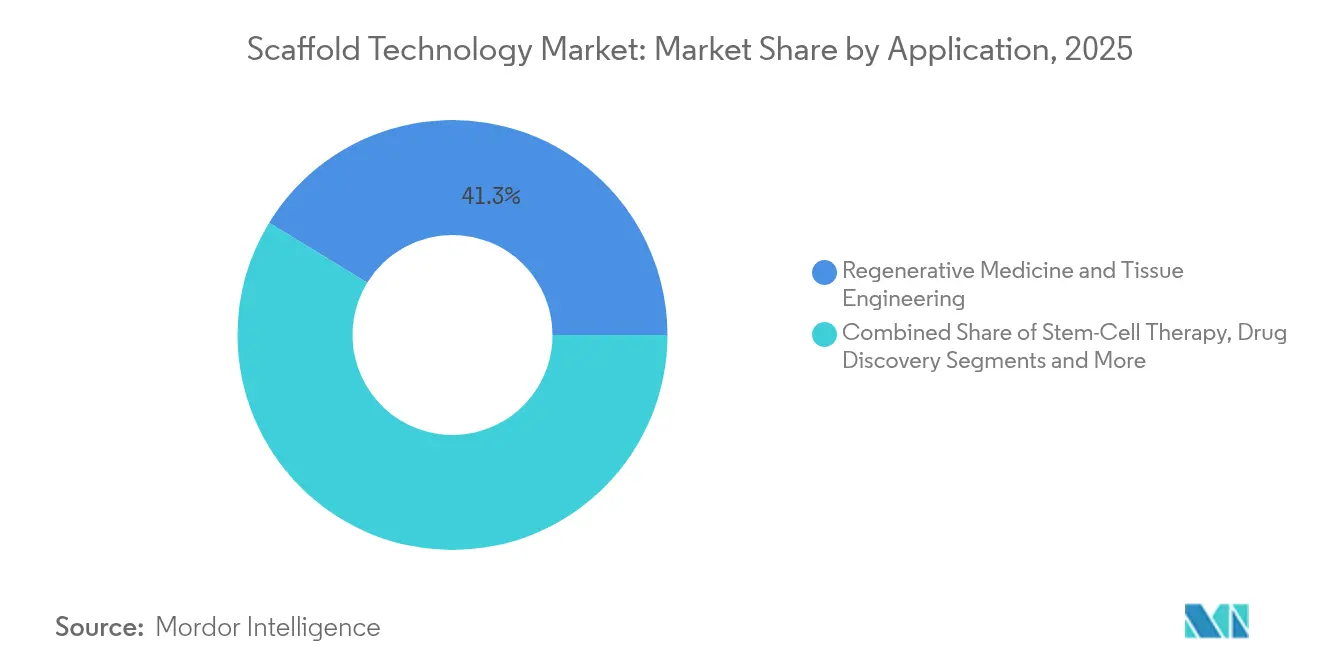

- Por aplicação, a medicina regenerativa e a engenharia de tecidos representaram 41,25% da participação do tamanho do mercado de tecnologia de scaffold em 2025, mas a terapia com células-tronco deve crescer a um CAGR de 14,54% entre 2026-2031.

- Por usuário final, as organizações de biotecnologia e farmacêuticas comandaram 52,90% da participação da demanda em 2025; hospitais e centros de diagnóstico registram o CAGR mais forte de 14,28% até 2031.

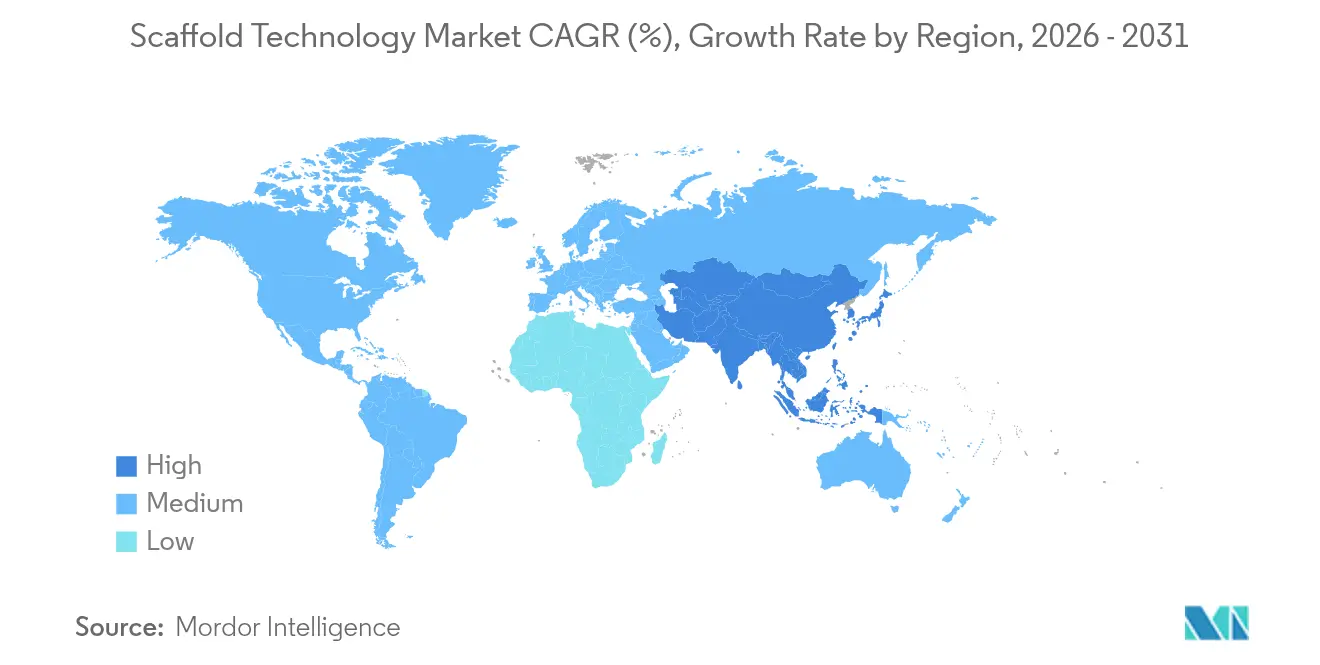

- Por geografia, a América do Norte reteve 39,02% da participação de mercado em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 14,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia de Scaffold

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de modelos celulares 3D na pesquisa translacional | +2.1% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda crescente por enxertos de engenharia de tecidos para reparo ortopédico e musculoesquelético | +1.8% | América do Norte e Ásia-Pacífico como núcleo, expansão para a Europa | Longo prazo (≥ 4 anos) |

| Aprovações aceleradas para produtos de medicina regenerativa pela FDA e EMA | +1.5% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança para materiais de scaffold sem componentes xenogênicos e quimicamente definidos | +1.3% | Global | Médio prazo (2-4 anos) |

| Surgimento de plataformas de design de scaffold direcionadas por inteligência artificial | +1.1% | América do Norte e Europa, transferência de tecnologia para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração vertical por Organizações de Manufatura por Contrato na fabricação de scaffold para clientes de terapia celular | +0.9% | Global, concentrado em centros de bioprocessamento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de modelos celulares 3D na pesquisa translacional

Laboratórios farmacêuticos e de biotecnologia estão substituindo culturas bidimensionais por sistemas tridimensionais baseados em scaffold porque estes replicam melhor a fisiologia humana. Em março de 2025, cientistas da Universidade de Tóquio demonstraram que a proteína IL1α derivada da placenta acelerou o crescimento de organoides hepáticos em cinco vezes, permitindo organoides de até 400 µm de espessura e abordando desafios de escalabilidade.[1]Yoshiki Kuse, "Fatores Derivados da Placenta Contribuem para o Crescimento de Organoides Hepáticos de iPSC Humano," Nature Communications, nature.comOs programas de oncologia agora dependem de organoides tumorais incorporados em scaffold que espelham os padrões de resistência a medicamentos do microambiente, reduzindo o desgaste em estágios avançados e aprimorando a validade preditiva.

Demanda crescente por enxertos de engenharia de tecidos para aplicações ortopédicas

Uma população envelhecida e maior incidência de lesões esportivas sustentam requisitos substanciais para reconstrução óssea e de tecidos moles. A Becton Dickinson tratou o primeiro paciente em seu ensaio clínico STANCE para o scaffold totalmente absorvível P4HB GalaFLEX LITE em março de 2025, estendendo o uso do scaffold além do reparo ósseo para a revisão de implantes mamários. Enquanto isso, scaffolds ósseo-ligamento-ósseo multifásicos incorporando hidroxiapatita mesoporosa e deferoxamina demonstram resistência mecânica semelhante ao tecido do ligamento cruzado anterior nativo, ao mesmo tempo em que promovem a liberação terapêutica dupla.

Aprovações regulatórias aceleradas para produtos de medicina regenerativa

As designações de via rápida encurtam os ciclos de desenvolvimento. A FDA aprovou o Symvess, o primeiro vaso de engenharia de tecidos acelular, em dezembro de 2024, estabelecendo precedente clínico para dispositivos vasculares baseados em scaffold. O Ryoncil, uma terapia de células estromais mesenquimais alogênicas, também recebeu aprovação da FDA em 2024 para doença aguda enxerto-versus-hospedeiro pediátrica, validando abordagens combinadas de células e scaffold.[2]Gabinete do Comissário, "FDA Aprova Primeiro Vaso de Engenharia de Tecidos Acelular para Tratar Trauma Vascular em Extremidades," FDA, fda.gov

Mudança para materiais de scaffold sem componentes xenogênicos e quimicamente definidos

Preocupações com contaminação levam os desenvolvedores a abandonar componentes de origem animal. A Evonik introduziu o Vecollan, uma plataforma de colágeno de origem não animal, fornecendo qualidade consistente adequada para dispositivos médicos e reduzindo o risco regulatório. Materiais padronizados suportam protocolos de fabricação reproduzíveis, facilitando a tradução clínica.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e validação para scaffolds de grau GMP | -1.7% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Falta de reprodutibilidade entre laboratórios em resultados complexos de cultura 3D | -1.2% | Global, dificultando estudos em múltiplos locais | Médio prazo (2-4 anos) |

| Ambiguidade regulatória em torno de scaffolds compostos bioimpressos | -0.9% | América do Norte e Europa, expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de biomateriais brutos de grau farmacêutico | -0.8% | Global, cadeia de suprimentos concentrada regionalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de implementação e validação para scaffolds de grau GMP

A transição da produção de grau de pesquisa para a de grau clínico requer consistência lote a lote, rastreabilidade completa e processos validados sem componentes de origem animal. A Bio-Techne detalha medidas de qualidade que acrescentam 18 a 24 meses e capital considerável aos cronogramas de desenvolvimento, desafiando empresas menores.

Falta de reprodutibilidade entre laboratórios em resultados complexos de cultura 3D

Matrizes extracelulares variáveis, condições de cultura e análises geram resultados inconsistentes. Estudos destacam diferenças lote a lote no Matrigel, impulsionando uma mudança para matrizes sintéticas com rigidez e densidade de ligantes ajustáveis.[3]Kan Li, "Matrizes Extracelulares Reproduzíveis para Cultura de Organoides Tumorais: Desafios e Oportunidades," Journal of Translational Medicine, translational-medicine.biomedcentral.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Inovação em Nanofibras Impulsiona a Evolução do Mercado

Os hidrogéis lideraram o mercado de tecnologia de scaffold com 35,78% de participação em 2025, refletindo forte biocompatibilidade e propriedades mecânicas adaptáveis. Os scaffolds poliméricos ocupam participação substancial devido à versatilidade de fabricação, enquanto as microplacas de superfície micropadronizadas atendem à descoberta de medicamentos de alto rendimento. Os scaffolds à base de nanofibras registram um CAGR de 15,21% até 2031, o mais rápido entre os produtos, porque sua arquitetura de alta área superficial imita as matrizes extracelulares naturais e suporta a osteogênese.

Abordagens híbridas combinam a bioimpressão 3D com nanofibras eletrofiadas, resultando em estruturas multicamadas que fornecem geometrias precisas e sinais biológicos. A escrita por fusão eletrostática permite controle sub-micrométrico, importante para aplicações musculoesqueléticas. Esses avanços colocam as nanofibras na vanguarda das soluções de próxima geração, enquanto os hidrogéis continuam ancorando a demanda convencional.

Por Tipo de Doença: As Aplicações em Neurologia Aceleram Além da Ortopedia Tradicional

As indicações ortopédicas forneceram 26,96% da participação do mercado de tecnologia de scaffold em 2025, respaldadas por décadas de protocolos clínicos. Os estudos de câncer utilizam scaffolds para recriar microambientes tumorais, melhorando a precisão preditiva dos terapêuticos. A neurologia emerge como a área de crescimento mais rápido com um CAGR de 13,62%, impulsionada por scaffolds biônicos que coordenam a liberação de fatores bioativos e nanomateriais para guiar o crescimento axonal.

Condutos nervosos personalizados impressos em 3D integram polímeros condutores e fatores de crescimento, abordando lesões de nervos periféricos onde o suprimento de autoenxerto é limitado. Construtos ósseo-ligamento multifásicos para reparo do ligamento cruzado anterior continuam a evoluir, combinando reforço mecânico com liberação controlada de medicamentos. Em conjunto, essas inovações suportam crescimento diversificado além dos domínios estabelecidos de reparo ósseo.

Por Aplicação: A Terapia com Células-Tronco Impulsiona o Crescimento de Próxima Geração

A medicina regenerativa e a engenharia de tecidos retiveram 41,25% da receita em 2025 e permanecem a aplicação central. A descoberta de medicamentos ganha força à medida que sistemas de órgão-em-chip utilizam scaffolds para modelar a farmacodinâmica específica de tecidos. A terapia com células-tronco entrega o CAGR mais alto de 14,54%, auxiliada por meios sem componentes xenogênicos que aumentam a eficiência de derivação para 46% para células-tronco pluripotentes estendidas.

Malhas eletrofiadas revestidas com polímeros biológicos melhoram a viabilidade das células-tronco mesenquimais e a secreção parácrina, avançando os ensaios de reparo de cartilagem e cardíaco. Plataformas de inteligência artificial agora ajustam a composição do scaffold com base em dados ômicos celulares, acelerando o desenvolvimento de terapias personalizadas.

Por Usuário Final: A Adoção Hospitalar Acelera a Tradução Clínica

As empresas de biotecnologia e farmacêuticas capturaram 52,90% da demanda em 2025, refletindo alto gasto em pesquisa e desenvolvimento e fabricação piloto interna. As instituições de pesquisa permanecem usuários-chave para estudos de prova de conceito. Hospitais e centros de diagnóstico registram o CAGR mais rápido de 14,28% até 2031, sublinhando a bem-sucedida transição da bancada para o leito. A aprovação do NexoBrid da Vericel para cuidados de queimaduras pediátricas revelou o potencial de absorção hospitalar em 20 centros especializados nos Estados Unidos.

Clusters de automação robótica agora suportam suítes de terapia celular baseadas em hospitais, reduzindo a mão de obra enquanto mantêm a conformidade com as boas práticas de fabricação. Os fabricantes por contrato integram a produção de scaffold para oferecer soluções completas, reduzindo os gargalos de fornecimento para programas clínicos.

Análise Geográfica

A América do Norte deteve 39,02% do mercado de tecnologia de scaffold em 2025, sustentada por robustos marcos regulatórios da FDA que agilizam terapias avançadas e por uma densa rede de empresas de biotecnologia. Os Estados Unidos se beneficiam de consórcios acadêmico-industriais que compartilham instalações de boas práticas de fabricação, enquanto o Canadá se expande com plantas de Organizações de Desenvolvimento e Manufatura por Contrato em grande escala, como o site de 100.000 pés quadrados da OmniaBio, melhorando a resiliência do fornecimento regional.

A Europa mantém crescimento sólido à medida que as bolsas de pesquisa transfronteiriças do programa Horizonte financiam consórcios de engenharia de tecidos e a EMA introduz orientações harmonizadas para produtos combinados. A Alemanha e os Países Baixos abrigam clusters de manufatura aditiva que enfatizam o desenvolvimento de scaffolds compostos para cuidados musculoesqueléticos, alinhando-se com a demanda local por dispositivos ortopédicos.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 14,02%. A China amplia a produção doméstica sob fundos de inovação governamentais, o Japão apoia marcos de medicina regenerativa que agilizam a entrada no mercado e a Índia aproveita a manufatura de baixo custo. Centros de pesquisa avançada na Coreia do Sul e na Austrália contribuem com propriedade intelectual de alto valor e dados de ensaios clínicos, enquanto os reguladores regionais alinham-se cada vez mais com os critérios da FDA e da EMA, reduzindo a incerteza nas aprovações.

Cenário Competitivo

O mercado de tecnologia de scaffold demonstra concentração moderada à medida que os principais fornecedores combinam materiais proprietários, fabricação automatizada e design guiado por inteligência artificial. Os players integrados investem em grandes centros de pesquisa; por exemplo, a Merck KGaA comprometeu EUR 300 milhões para um centro avançado com foco em produtos biotecnológicos e processamento de mRNA. Fabricantes por contrato estabelecidos, como a Lonza, ampliam a capacidade com aquisições estratégicas de sites, garantindo serviços de ponta a ponta para terapias biológicas e baseadas em scaffold.

Os temas competitivos incluem a modularidade de plataforma, onde um scaffold base se adapta a múltiplas indicações com reengenharia mínima, e a integração vertical, à medida que as Organizações de Manufatura por Contrato incorporam linhas de scaffold para controlar qualidade e prazos. As startups enfatizam biomateriais inteligentes, como hidrogéis derivados de aloe vera para carne cultivada e plataformas de organoide habilitadas por inteligência artificial que integram modelagem preditiva.

Oportunidades de espaço em branco persistem em protocolos padronizados que resolvem lacunas de reprodutibilidade e em biorreatores de uso único escaláveis adaptados a construtos complexos de scaffold-célula. À medida que a intensidade de capital e o escrutínio regulatório aumentam, espera-se que as parcerias entre especialistas em materiais, fabricantes de dispositivos e desenvolvedores terapêuticos aumentem.

Líderes do Setor de Tecnologia de Scaffold

Thermo Fisher Scientific, Inc.

Merck KGaA

REPROCELL Inc.

Becton, Dickinson, and Company

Corning Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Pesquisadores da Universidade de Tóquio relataram que a proteína IL1α derivada da placenta aumentou o crescimento de organoides hepáticos em cinco vezes, atingindo espessura de 300 a 400 µm ao replicar condições fetais hipóxicas.

- Março de 2025: A BD começou a tratar pacientes no ensaio STANCE usando o scaffold totalmente absorvível P4HB GalaFLEX LITE para cirurgia de revisão de implantes mamários.

- Dezembro de 2024: A FDA aprovou o Symvess, o primeiro vaso de engenharia de tecidos acelular para trauma vascular em extremidades, mostrando 67% de perviedade primária em 30 dias.

- Dezembro de 2024: A FDA aprovou o Ryoncil como a primeira terapia de células estromais mesenquimais alogênicas para doença aguda enxerto-versus-hospedeiro refratária a esteroides em pacientes pediátricos.

Escopo do Relatório Global do Mercado de Tecnologia de Scaffold

De acordo com o escopo do relatório, a tecnologia de scaffold é um componente crítico da engenharia de tecidos, envolvendo o uso de materiais extracelulares que fornecem suporte biológico, mecânico e químico para a formação de tecidos. Os scaffolds servem como modelos para novos tecidos, facilitando a adesão, o crescimento e a diferenciação celular. Eles são utilizados em várias aplicações, incluindo ensaios de cultura 3D que avaliam as interações e a migração celular. Os scaffolds podem ser feitos de uma variedade de materiais, como hidrogéis, polímeros e metais, e podem ser projetados para serem temporários ou permanentes. A tecnologia é essencial na medicina regenerativa e é cada vez mais aplicada na descoberta e no desenvolvimento de medicamentos.

O mercado de tecnologia de scaffold é segmentado por tipo, tipo de doença, aplicação, usuário final e geografia. Por produto, o mercado é segmentado em hidrogéis, scaffolds poliméricos, microplacas de superfície micropadronizadas e scaffolds à base de nanofibras. Por tipo de doença, o mercado é segmentado em ortopedia, musculoesquelético, câncer, pele e tegumentar, odontologia, cardiologia e vascular, neurologia e outros tipos de doenças. Por aplicação, o mercado é segmentado em terapia com células-tronco, medicina regenerativa e engenharia de tecidos, descoberta de medicamentos e outras aplicações. Por usuário final, o mercado é segmentado em organizações de biotecnologia e farmacêuticas, laboratórios e institutos de pesquisa, hospitais e centros de diagnóstico e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O Relatório Oferece o Valor (USD) para os Segmentos Acima.

| Hidrogéis |

| Scaffolds Poliméricos |

| Microplacas de Superfície Micropadronizadas |

| Scaffolds à Base de Nanofibras |

| Ortopedia |

| Musculoesquelético |

| Câncer |

| Pele e Tegumentar |

| Odontologia |

| Cardiologia e Vascular |

| Neurologia |

| Outros Tipos de Doenças |

| Terapia com Células-Tronco |

| Medicina Regenerativa e Engenharia de Tecidos |

| Descoberta de Medicamentos |

| Outras Aplicações |

| Organizações de Biotecnologia e Farmacêuticas |

| Laboratórios e Institutos de Pesquisa |

| Hospitais e Centros de Diagnóstico |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Hidrogéis | |

| Scaffolds Poliméricos | ||

| Microplacas de Superfície Micropadronizadas | ||

| Scaffolds à Base de Nanofibras | ||

| Por Tipo de Doença | Ortopedia | |

| Musculoesquelético | ||

| Câncer | ||

| Pele e Tegumentar | ||

| Odontologia | ||

| Cardiologia e Vascular | ||

| Neurologia | ||

| Outros Tipos de Doenças | ||

| Por Aplicação | Terapia com Células-Tronco | |

| Medicina Regenerativa e Engenharia de Tecidos | ||

| Descoberta de Medicamentos | ||

| Outras Aplicações | ||

| Por Usuário Final | Organizações de Biotecnologia e Farmacêuticas | |

| Laboratórios e Institutos de Pesquisa | ||

| Hospitais e Centros de Diagnóstico | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tecnologia de scaffold?

O mercado de tecnologia de scaffold foi avaliado em USD 2,14 bilhões em 2026.

Com que rapidez o mercado de tecnologia de scaffold deve crescer?

Projeta-se que se expanda a um CAGR de 11,86%, atingindo USD 3,74 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

Os scaffolds à base de nanofibras devem crescer a um CAGR de 15,21% até 2031.

Qual região experimentará o maior crescimento?

A Ásia-Pacífico deve registrar o maior CAGR regional de 14,02% até 2031.

Por que os hospitais são o grupo de usuários finais de crescimento mais rápido?

O reembolso aprimorado, a maior familiaridade dos médicos e as recentes aprovações da FDA estão impulsionando a adoção hospitalar a um CAGR de 14,28%.

Quais regulamentações estão moldando o crescimento do mercado?

As designações de Terapia Avançada de Medicina Regenerativa da FDA e os marcos paralelos da EMA estão acelerando as aprovações de produtos baseados em scaffold, ao mesmo tempo em que destacam a necessidade de clareza sobre construtos compostos bioimpressos.

Página atualizada pela última vez em: