Tamanho e Participação do Mercado de Agricultura Interna da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 173.30 Milhões de dólares |

| Tamanho do Mercado (2026) | 190.10 Milhões de dólares |

| Tamanho do Mercado (2031) | 301.70 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.70% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Agricultura Interna da Arábia Saudita por Mordor Intelligence

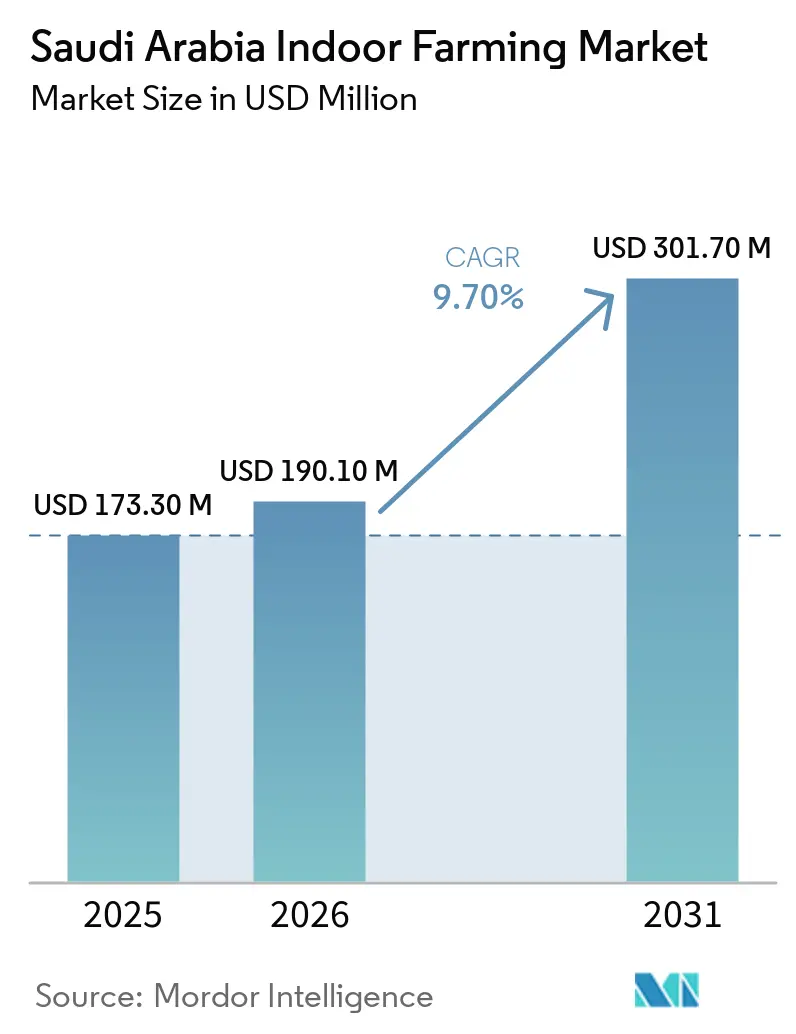

O tamanho do mercado de agricultura interna da Arábia Saudita foi avaliado em USD 173,30 milhões em 2025 e estima-se que cresça de USD 190,10 milhões em 2026 para atingir USD 301,70 milhões até 2031, a um CAGR de 9,70% durante o período de previsão (2026-2031). O mercado de agricultura interna da Arábia Saudita é sustentado por limitações físicas na agricultura convencional, uma vez que a Arábia Saudita direcionou cerca de 88% de sua água doce para a agricultura, enquanto a disponibilidade de água doce renovável permaneceu abaixo de 100 metros cúbicos por pessoa por ano, um nível associado à escassez hídrica absoluta[1]Fonte: John Calabrese, "O Futuro Hídrico da Arábia Saudita: Enfrentando a Escassez e Garantindo a Sustentabilidade," agsi.org. Isso torna os sistemas de produção com recirculação uma resposta prática ao estresse hídrico, e não um formato premium de nicho, o que mantém a demanda de base estável mesmo quando os preços dos produtos importados sobem e descem. O apoio político está fortalecendo ainda mais a demanda do mercado, à medida que a Arábia Saudita continua a priorizar a segurança alimentar, incentivar maior autossuficiência doméstica em categorias alimentares essenciais e expandir o investimento no setor agrícola no âmbito das iniciativas da Visão 2030. Em 2026, a pressão sobre a cadeia de suprimentos nas rotas de navegação do Golfo está restringindo as importações de produtos frescos e ajudando os operadores internos a garantir uma demanda contratual mais rápida de compradores do varejo premium e do setor de hospitalidade. Ao mesmo tempo, a melhoria da economia solar e o design integrado de estufas estão aprimorando o caso operacional para instalações com alto consumo de resfriamento, embora os custos de tratamento de salinidade e os longos períodos de retorno ainda limitem a expansão em cidades menores.

Principais Conclusões do Relatório

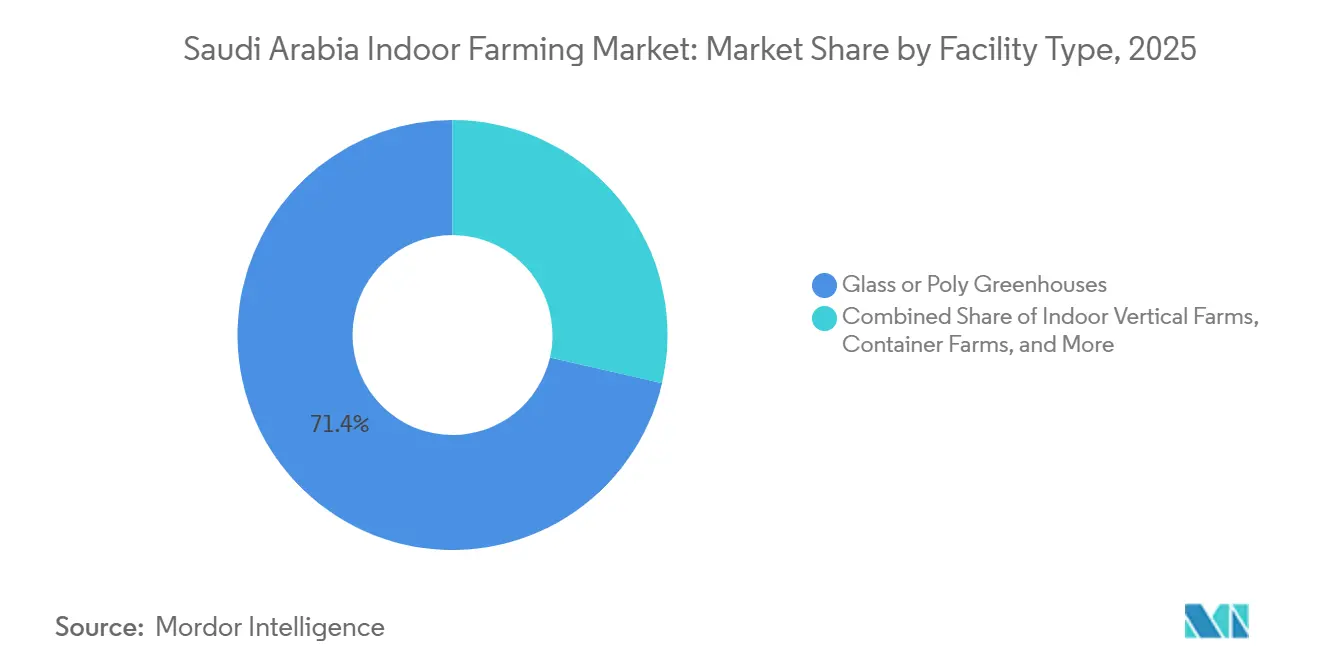

- Por tipo de instalação, estufas de vidro e polietileno detinham 71,4% da participação do mercado de agricultura interna da Arábia Saudita em 2025, enquanto as fazendas verticais internas devem se expandir a um CAGR de 14,2% até 2031.

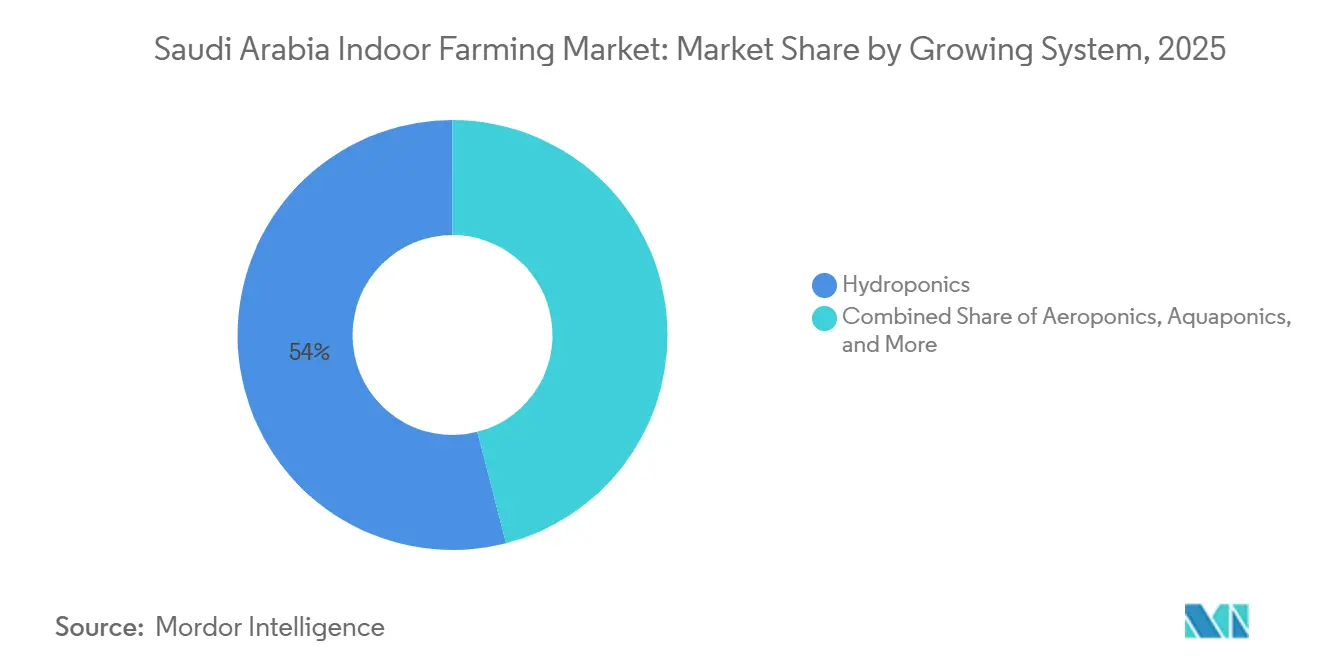

- Por sistema de cultivo, a hidroponia detinha 54,0% da receita em 2025, enquanto a aeroponia deve crescer a um CAGR de 13,6% até 2031.

- Por tipo de cultura, frutas e vegetais representaram 63,0% do tamanho do mercado de agricultura interna da Arábia Saudita em 2025, enquanto ervas e microverdes devem crescer a um CAGR de 11,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Agricultura Interna da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Produção eficiente em água sob escassez extrema | +1.5% | Nacional, maior intensidade em Riade, Província Oriental e Medina | Longo prazo (≥ 4 anos) |

| Agenda de segurança alimentar e substituição de importações | +1.3% | Nacional, com repercussão em cidades secundárias e zonas do projeto NEOM | Médio prazo (2-4 anos) |

| Financiamento da Visão 2030 para agricultura protegida | +1.1% | Nacional, com ganhos iniciais nos corredores de Riade, Hail, Asir e Jazan | Médio prazo (2-4 anos) |

| Demanda do varejo por produtos locais sem pesticidas | +0.7% | Núcleos urbanos de Riade e Jeddah, expandindo-se para Khobar e Medina | Curto prazo (≤ 2 anos) |

| Demanda de hotéis e varejo premium por unidades de manutenção de estoque locais consistentes | +0.5% | Corredor de Riade, Jeddah e Meca, com repercussão nas zonas de resort do Mar Vermelho e NEOM | Curto prazo (≤ 2 anos) |

| Melhoria da economia de estufas vinculadas à energia solar com retornos unitários | +0.4% | Nacional, mais forte em Al-Kharj, Al-Qassim e Hail | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Produção Eficiente em Água sob Escassez Extrema

O estresse hídrico continua sendo o suporte de longo prazo mais evidente para o mercado de agricultura interna da Arábia Saudita, pois o país opera com disponibilidade de água doce renovável abaixo de 100 metros cúbicos por pessoa por ano. A agricultura consumiu 12.298 milhões de metros cúbicos de água em 2023, e a base de produção continua a depender fortemente de águas subterrâneas não renováveis, mesmo com as retiradas desses aquíferos sob pressão[2].Fonte: Mishkat Agritech Farms, "Guia do Investidor de Agricultura Vertical na Arábia Saudita," mishkat.com Trata-se de uma restrição estrutural, não de um evento climático de curto prazo, pois o esgotamento dos aquíferos não pode ser revertido em um horizonte de planejamento comercial. O governo já se afastou de culturas com alto consumo de água, incluindo restrições à irrigação por pivô central e a eliminação gradual da alfafa em áreas onde o uso da água é insustentável. A produção hidropônica de tomates pode usar cerca de 5 litros de água por quilograma, em comparação com mais de 200 litros em sistemas de campo convencional, o que altera significativamente a exposição dos produtores a uma alocação de água mais restrita. Essa eficiência é a razão pela qual o mercado de agricultura interna da Arábia Saudita continua atraindo capital mesmo quando os custos de resfriamento e mão de obra permanecem elevados. Programas de medição e possíveis mudanças futuras na precificação da água melhorariam ainda mais a economia relativa dos sistemas de recirculação em relação à agricultura em campo aberto. Isso significa que a política hídrica e a escassez de água estão atuando na mesma direção para a agricultura em ambiente controlado em toda a Arábia Saudita.

Agenda de Segurança Alimentar e Substituição de Importações

A política de segurança alimentar está conferindo ao mercado de agricultura interna da Arábia Saudita uma segunda camada de demanda além da eficiência hídrica. A Arábia Saudita importa cerca de 80% de seus alimentos, e as importações anuais de alimentos são altamente significativas, o que mantém a resiliência da oferta doméstica no topo da agenda política. A Estratégia Nacional de Segurança Alimentar tem como meta elevar a autossuficiência de cerca de 20% para 40% nas categorias prioritárias até 2030[3]Fonte: Visão 2030, "Rastreador de KPI do Programa de Segurança Alimentar," vision2030.ai. O cultivo protegido está desempenhando um papel crescente na produção de vegetais, particularmente para tomates, onde a agricultura em estufa contribui significativamente para a produção total e apoia altos níveis de autossuficiência doméstica. O pepino e a berinjela também atingiram ou superaram a autossuficiência plena por meio de uma combinação de cultivo em campo aberto e protegido, o que demonstra que a agricultura controlada já está afetando os balanços alimentares nacionais em culturas selecionadas. Em 2026, as restrições de navegação na rota de Ormuz estão adicionando uma razão comercial direta para que varejistas e compradores institucionais firmem acordos de fornecimento local com operadores internos. Acordos de compra plurianuais importam mais do que preços à vista para novos projetos, pois melhoram a visibilidade da receita durante o período de retorno. Isso confere à substituição de importações um caminho baseado em contratos para o mercado de agricultura interna da Arábia Saudita, em vez de um caminho puramente orientado por políticas.

Financiamento da Visão 2030 para Agricultura Protegida

O financiamento público e os padrões de licenciamento estão fortalecendo o mercado de agricultura interna da Arábia Saudita ao reduzir as barreiras iniciais de capital para grandes projetos e elevar o limiar de qualidade para a participação. O Fundo de Desenvolvimento Agrícola alocou SAR 825 milhões (USD 220 milhões) para o desenvolvimento de estufas de alta tecnologia entre 2021 e 2025, com estruturas de apoio que podem cobrir até 70% dos custos de capital e oferecer períodos de reembolso de até 10 anos. Isso é relevante porque os ativos de agricultura interna na Arábia Saudita são intensivos em capital desde o primeiro dia, devido aos requisitos de resfriamento, tratamento de água, automação e cadeia de frio. O apoio ao financiamento está sendo combinado com padrões operacionais, especialmente as Boas Práticas Agrícolas Sauditas (GAP) e as regras de rotulagem da Autoridade Saudita de Alimentos e Medicamentos, que favorecem operadores maiores capazes de documentar sistemas de rastreabilidade e segurança alimentar. Isso cria um filtro de mercado que provavelmente manterá os produtores informais à margem dos canais de varejo premium, ao mesmo tempo em que ajuda os operadores estruturados a ingressar em programas nacionais de fornecimento. A meta de escala para a agricultura em ambiente controlado também permanece significativa, com a área operacional precisando aumentar de cerca de 800 hectares para mais de 2.500 hectares antes do final da década. Essa lacuna deixa espaço para que desenvolvedores de estufas, integradores de sistemas e especialistas em culturas se expandam juntos, em vez de competir apenas pela demanda de reposição. Como resultado, o apoio da Visão 2030 está moldando tanto o ritmo de investimento quanto a estrutura da concorrência neste mercado.

Demanda do Varejo por Produtos Locais sem Pesticidas

A demanda do varejo urbano está conferindo ao mercado de agricultura interna da Arábia Saudita um canal de demanda estável no curto prazo, especialmente em Riade e Jeddah, onde os formatos modernos de supermercado estão bem desenvolvidos. A preferência do consumidor migrou para produtos locais e sem pesticidas, e os varejistas estão respondendo criando espaço visível nas prateleiras para marcas domésticas de produtos frescos. A fazenda vertical de Riade iniciou o fornecimento nacional ao varejo em 2026 sob a marca Jana Farm, começando pelas lojas Panda e com meta de produção diária de 2 toneladas métricas em 12 meses. Esse lançamento demonstra que a demanda do varejo não está mais limitada a volumes de teste ou pilotos em lojas individuais. O abastecimento local também oferece aos supermercados produtos mais frescos com menor tempo de transporte e menor exposição a atrasos nas importações, o que favorece pedidos recorrentes e um planejamento de prateleira mais estável. Em Riade, a concentração de redes premium e a maior conscientização sobre qualidade alimentar tornam esses padrões de compra mais fáceis de escalar do que em cidades menores. Essa é uma das razões pelas quais a demanda do varejo permanece um impulsionador de crescimento prático para o mercado de agricultura interna da Arábia Saudita, mesmo antes que as regiões secundárias alcancem escala comparável. Também apoia formatos de produtos como folhas verdes embaladas, ervas e vegetais premium prontos para comercialização, que as instalações internas podem fornecer de forma consistente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto investimento de capital e longos períodos de retorno | -1.2% | Nacional, mais agudo para operadores de médio porte fora de Riade e Jeddah | Médio prazo (2-4 anos) |

| Alta intensidade de resfriamento e eletricidade | -1.0% | Nacional, maior carga em locais do interior como Al-Kharj, Hail e Al-Qassim | Longo prazo (≥ 4 anos) |

| Risco de salinidade e pré-tratamento em circuitos de água com recirculação | -0.6% | Nacional, maior na Província Oriental e nas zonas costeiras do Mar Vermelho com águas subterrâneas salobras | Longo prazo (≥ 4 anos) |

| Dependência de sementes, polinizadores e peças de reposição importados | -0.5% | Nacional, com risco de repercussão em decorrência de interrupções logísticas no CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital e Longos Períodos de Retorno

A intensidade de capital continua a limitar a velocidade de expansão no mercado de agricultura interna da Arábia Saudita, especialmente para novos operadores locais sem grandes balanços patrimoniais. Fazendas verticais comerciais podem custar entre USD 10 e 30 milhões por acre, o que imediatamente restringe o campo de possíveis entrantes. Mesmo um modelo de estufa mais padrão pode exigir um período de retorno de 5 anos em cenários favoráveis, uma vez incluídos sistemas de resfriamento, integração solar e ativos de cadeia de frio. Isso desacelera o reinvestimento, pois os operadores precisam esperar mais tempo antes que um ativo possa financiar a próxima fase de expansão. O financiamento concessionário ajuda, mas não elimina completamente a necessidade de capital próprio inicial e reservas operacionais durante a fase de crescimento. O desafio é mais acentuado fora de Riade e Jeddah, onde a densidade de compradores premium é menor e o risco de utilização é mais difícil de absorver. Os acordos do Fórum Saudita-Chinês assinados em 2025 podem reduzir os custos de equipamentos por meio de parcerias tecnológicas, mas esse benefício provavelmente chegará primeiro aos projetos maiores. Como resultado, o mercado está se expandindo, mas o pipeline de operadores de médio porte permanece limitado em comparação com o nível de demanda.

Alta Intensidade de Resfriamento e Eletricidade

O gerenciamento térmico continua sendo um desafio operacional direto para o mercado de agricultura interna da Arábia Saudita, pois as temperaturas de verão frequentemente ultrapassam 45°C. A energia pode representar de 25% a 35% dos custos operacionais em instalações sem integração de energias renováveis, o que mantém as margens expostas à demanda de resfriamento. O problema de custo não é uniforme entre os tipos de instalação. As estufas de vidro podem usar resfriamento evaporativo, sombreamento e materiais de bloqueio de calor, enquanto as fazendas verticais totalmente fechadas dependem de refrigeração ativa em todo o envelope de produção. A Iyris desenvolveu coberturas SecondSky que reduziram o consumo de energia em mais de 40% e o consumo de água em 30% nas instalações dos clientes, o que demonstra que os formatos de estufa ainda têm espaço para melhorar nas condições climáticas da Arábia Saudita. As fazendas verticais não dispõem das mesmas opções de alívio passivo, portanto, sua base de custos é mais difícil de gerenciar, a menos que o valor da cultura seja muito alto. É por isso que modelos de produção combinados — onde as estufas lidam com a produção em volume e os módulos verticais se concentram em culturas premium — são frequentemente mais práticos do que formatos totalmente fechados para toda uma combinação de culturas. Regiões do interior, como Al-Kharj, Hail e Al-Qassim, enfrentam uma carga ainda maior, pois as cargas de calor são prolongadas e os ciclos de resfriamento são mais longos. Até que a eficiência do design melhore ainda mais, a intensidade energética permanecerá um dos principais limites para uma expansão regional mais ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Instalação: Estufas de Vidro e Polietileno Dominam Enquanto as Fazendas Verticais Escalam

As estufas de vidro e polietileno representaram 71,4% do tamanho do mercado de agricultura interna da Arábia Saudita em 2025, mantendo-as como o principal formato comercial para produção em grande volume. Sua liderança reflete décadas de experiência operacional no Reino e a capacidade das grandes estufas de vidro de produzir em escala sob severas condições de verão. A Saudi Greenhouses Management and Agri. Marketing Co. gerencia 115 hectares em 12 fazendas, enquanto a DAVA Agricultural expandiu de 85 hectares para 107 hectares de estufas hidropônicas de vidro de alta tecnologia e atingiu uma produção diária de cerca de 170 toneladas métricas de vegetais. Esses formatos são adequados para tomates, pepinos, pimentões e morangos, pois suportam escala, controle de culturas e qualidade no nível do varejista em um único sistema.

As fazendas verticais internas devem crescer a um CAGR de 14,2% até 2031, tornando-as o tipo de instalação de crescimento mais rápido no setor de agricultura interna da Arábia Saudita. Esses sistemas são particularmente adequados para folhas verdes premium, ervas e culturas especiais, onde alta densidade de rendimento e qualidade consistente são mais importantes do que a produção em volume. Enquanto isso, as fazendas em contêineres e os sistemas de cultura em água profunda continuam a atender aplicações modulares e de nicho, incluindo projetos piloto e modelos de fornecimento urbano. Como resultado, o mercado está evoluindo para uma estrutura de duas vias, com estufas liderando na produção em grande escala e fazendas verticais impulsionando o crescimento no segmento premium.

Por Sistema de Cultivo: A Hidroponia Lidera Enquanto a Aeroponia Ganha Tração

A hidroponia detinha 54,0% da participação do mercado de agricultura interna da Arábia Saudita em 2025, mantendo-a como o principal modelo operacional em todo o mercado de agricultura interna da Arábia Saudita. Sua liderança decorre da compatibilidade com as condições hídricas do Reino e do fato de que os produtores podem combinar pré-tratamento seletivo com fornecimento preciso de nutrientes, em vez de depender do solo em condições salinas. Sua escalabilidade já foi demonstrada nas condições locais, reforçando a confiança entre os operadores comerciais. Além disso, os marcos de financiamento público continuam a favorecer os sistemas hidropônicos, particularmente aqueles que podem demonstrar alta eficiência no uso da água, como as configurações de Técnica de Filme Nutritivo (NFT) e de cultura em água profunda.

A aeroponia deve crescer a um CAGR de 13,6% até 2031, tornando-a o tipo de sistema de crescimento mais rápido no mercado de agricultura interna da Arábia Saudita. O sistema pode usar até 40% menos água do que configurações hidropônicas equivalentes e pode elevar as taxas de crescimento em até 30%, o que o torna atraente à medida que a pressão sobre a precificação da água aumenta. A aquaponia está avançando por meio de projetos apoiados pelo governo, refletindo o crescente interesse em sistemas integrados de produção de peixes e plantas. Ao mesmo tempo, as abordagens baseadas em solo e híbridas permanecem importantes para operadores que visam uma combinação mais ampla de culturas, particularmente em flores e ornamentais, onde a flexibilidade da zona radicular é benéfica. No geral, a hidroponia continua a servir como base comercial, enquanto a aeroponia e a aquaponia estão se expandindo a partir de uma base menor, mas em rápido desenvolvimento.

Por Tipo de Cultura: Frutas e Vegetais Dominam a Receita Enquanto Ervas e Microverdes Aceleram

Frutas e vegetais detinham 63,0% da receita em 2025 e representavam a base de demanda comercial mais ampla no mercado de agricultura interna da Arábia Saudita. Tomates, pepinos, pimentões, alface e morangos dominam este segmento porque se alinham bem com a economia das estufas e as prioridades nacionais de segurança alimentar. Os avanços no cultivo em estufa e nos ensaios varietais estão apoiando ainda mais a expansão da produção de frutas premium em sistemas protegidos.

Ervas e microverdes devem se expandir a um CAGR de 11,9% até 2031, e este segmento está conquistando participação por meio da demanda do varejo premium e do setor de hospitalidade, e não apenas pelo volume. Produtos como manjericão, alecrim, tomilho, sálvia, endro, orégano e rúcula são cada vez mais cultivados para atender à necessidade de um fornecimento consistente, de alta qualidade e durante todo o ano. Flores e ornamentais, embora menores na contribuição geral do mercado, estão se beneficiando do aumento da demanda ligada a eventos, hospitalidade e presentes premium. Isso resulta em uma combinação de culturas diferenciada, onde os vegetais básicos impulsionam a escala de produção, enquanto as folhas verdes especiais e os ornamentais contribuem para um crescimento de maior margem no mercado de agricultura interna da Arábia Saudita.

Análise Geográfica

Riade detinha 38% da participação do mercado de agricultura interna da Arábia Saudita em 2025, tornando-se a maior base regional para demanda, financiamento e execução comercial. A região se beneficia de densas redes logísticas, supermercados premium, demanda hoteleira e uma base de consumidores mais familiarizada com produtos locais sem pesticidas. A adoção pelo varejo por parte do Panda e de outras grandes redes melhorou o acesso às prateleiras para marcas locais e criou um escoamento mais estável para os produtores internos na capital e arredores. Riade também se beneficia da atividade de agrotecnologia aplicada em torno de pesquisa e formação de startups, o que encurta o tempo entre o teste de tecnologia e a implantação comercial.

O corredor de Jeddah e Meca está emergindo como o cluster regional de crescimento mais rápido no mercado de agricultura interna da Arábia Saudita, apoiado pela forte demanda do setor de hospitalidade, varejo premium e centros de consumo urbano. Sua proximidade com os principais portos e seu papel no atendimento à demanda impulsionada pela peregrinação a tornam bem adequada para culturas de alto valor, como ervas, frutas vermelhas, folhas verdes e produtos especiais embalados. A presença de operações avançadas de agricultura interna em Jeddah, incluindo estufas comerciais e fazendas verticais, destaca a capacidade da região de suportar diversos formatos de produção dentro de um único ecossistema integrado.

Outras regiões permanecem menores em escala, mas estão gradualmente expandindo a base de fornecimento nacional à medida que a atividade de investimento se move além dos principais centros urbanos. O cinturão de produção oriental em torno de Al-Kharj está ganhando importância, apoiado por operadores de estufas estabelecidos que produzem com padrão de exportação e atendem tanto os mercados domésticos quanto os internacionais. Hail também emergiu como um local notável, com o desenvolvimento de sistemas integrados de aquicultura e agricultura que combinam a produção de peixes com o cultivo de culturas. Enquanto isso, Jazan está abrindo novas oportunidades para investimentos em estufas hidropônicas, particularmente na produção de vegetais sem solo. Esses desenvolvimentos indicam que a futura expansão do mercado provavelmente se concentrará em corredores regionais específicos que se beneficiam de forte apoio político, disponibilidade favorável de terras e melhoria da economia vinculada à energia solar, em vez de uma expansão uniforme por todo o país.

Cenário Competitivo

O mercado de agricultura interna da Arábia Saudita permanece fragmentado, com os principais participantes respondendo coletivamente por uma participação limitada da presença total no mercado. Empresas como DAVA Agricultural Company e Saudi Greenhouses Management and Agri. Marketing Co. lideram nas operações de estufas em grande escala, enquanto Pure Harvest Smart Farms, MOWREQ Specialized Agriculture Company e Mishkat Agritech Farms são proeminentes em tecnologias de ambiente controlado, produção de culturas premium e fornecimento ao varejo com marca própria. Essa estrutura indica que nenhuma empresa domina o mercado, com diferentes participantes ocupando posições fortes em modelos operacionais distintos. Também sugere potencial para consolidação futura à medida que o acesso ao financiamento melhora e os tamanhos dos projetos continuam a escalar.

A atividade estratégica no mercado de agricultura interna da Arábia Saudita está cada vez mais centrada na expansão do alcance de distribuição, na melhoria da eficiência tecnológica e na construção de plataformas operacionais escaláveis. As empresas estão formando parcerias para expandir o acesso ao mercado além das fronteiras domésticas, ao mesmo tempo em que investem em tecnologias avançadas, como sistemas de iluminação inteligente que otimizam o uso de energia e o desempenho das culturas. Por exemplo, a DAVA Agricultural Company fortaleceu sua presença regional por meio de parcerias que expandem o comércio de produtos frescos em todo o Conselho de Cooperação do Golfo (CCG).

As oportunidades abertas permanecem mais fortes em ervas e microverdes premium, aquaponia e serviços de desenvolvimento de estufas localizados, particularmente para projetos apoiados por financiamento governamental. Os participantes emergentes também estão abordando os desafios de equipamentos e implantação ao oferecer instalações de sistemas hidropônicos mais rápidas e econômicas por meio de abastecimento localizado. Isso é particularmente relevante para operadores menores que necessitam de menor investimento inicial juntamente com canais de demanda confiáveis. No entanto, espera-se que as empresas estabelecidas com fortes vínculos com o varejo, padrões de qualidade certificados e logística integrada mantenham sua posição na produção de vegetais em volume, deixando os segmentos especiais e premium como o ponto de entrada mais acessível para novos entrantes.

Líderes do Setor de Agricultura Interna da Arábia Saudita

-

DAVA Agricultural Company

-

Saudi Greenhouses Management and Agri. Marketing Co.

-

Pure Harvest Smart Farms

-

MOWREQ Specialized Agriculture Company

-

Mishkat Agritech Farms

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A DAVA Agricultural Company firmou parceria com o NRTC Holding Group para aprimorar a cooperação no setor agroalimentar do CCG e o comércio de produtos frescos, aproveitando os 107 hectares de estufas hidropônicas da DAVA que produzem aproximadamente 170 toneladas métricas de vegetais diariamente. A aliança sinaliza a intenção da DAVA de expandir seu alcance de distribuição para além da Arábia Saudita nos mercados regionais do CCG.

- Janeiro de 2026: A MOWREQ Specialized Agriculture Company iniciou o fornecimento nacional ao varejo de produtos frescos de sua fazenda vertical em Riade para as lojas Panda em toda a Arábia Saudita sob a marca Jana Farm, com meta de produção diária de 2 toneladas métricas em 12 meses após o lançamento.

- Março de 2025: A Saudi Greenhouses Management and Agri. Marketing Co. firmou parceria com a Topian, a empresa de alimentos do NEOM, para estabelecer o Centro de Inovação em Horticultura na Universidade de Tabuk, apoiando o treinamento e a inovação em agricultura de ambiente controlado, impulsionando assim o crescimento do mercado por meio de uma adoção tecnológica mais rápida e do desenvolvimento de competências.

Escopo do Relatório do Mercado de Agricultura Interna da Arábia Saudita

A agricultura interna é a prática de cultivar culturas ou plantas dentro de estruturas fechadas, como edifícios, armazéns, estufas ou contêineres, onde as condições ambientais como luz, temperatura, umidade e nutrientes são controladas artificialmente para melhorar o crescimento e a produtividade das plantas.

O Mercado de Agricultura Interna da Arábia Saudita é segmentado por Tipo de Instalação (Estufas de Vidro ou Polietileno, Fazendas Verticais Internas, Fazendas em Contêineres, Sistemas Internos de Cultura em Água Profunda e Outros Tipos de Instalação), por Sistema de Cultivo (Hidroponia, Aeroponia, Aquaponia, Base em Solo e Substrato, e Híbrido), e por Tipo de Cultura (Frutas e Vegetais, Ervas e Microverdes, e Flores e Ornamentais). O relatório fornece o tamanho do mercado e previsões em termos de valor (USD).

| Estufas de Vidro e Polietileno |

| Fazendas Verticais Internas |

| Fazendas em Contêineres |

| Sistemas Internos de Cultura em Água Profunda |

| Outros Tipos de Instalação |

| Hidroponia |

| Aeroponia |

| Aquaponia |

| Base em Solo e Substrato |

| Híbrido |

| Frutas e Vegetais | Tomates |

| Pepinos | |

| Pimentões | |

| Alface e Folhas Verdes | |

| Morangos | |

| Outras Frutas e Vegetais | |

| Ervas e Microverdes | Manjericão |

| Hortelã | |

| Salsa | |

| Rúcula | |

| Outras Ervas e Microverdes | |

| Flores e Ornamentais | Flores de Corte |

| Plantas Ornamentais | |

| Outras Flores e Ornamentais |

| Por Tipo de Instalação | Estufas de Vidro e Polietileno | |

| Fazendas Verticais Internas | ||

| Fazendas em Contêineres | ||

| Sistemas Internos de Cultura em Água Profunda | ||

| Outros Tipos de Instalação | ||

| Por Sistema de Cultivo | Hidroponia | |

| Aeroponia | ||

| Aquaponia | ||

| Base em Solo e Substrato | ||

| Híbrido | ||

| Por Tipo de Cultura | Frutas e Vegetais | Tomates |

| Pepinos | ||

| Pimentões | ||

| Alface e Folhas Verdes | ||

| Morangos | ||

| Outras Frutas e Vegetais | ||

| Ervas e Microverdes | Manjericão | |

| Hortelã | ||

| Salsa | ||

| Rúcula | ||

| Outras Ervas e Microverdes | ||

| Flores e Ornamentais | Flores de Corte | |

| Plantas Ornamentais | ||

| Outras Flores e Ornamentais | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de agricultura interna da Arábia Saudita até 2031?

O mercado de agricultura interna da Arábia Saudita deve atingir USD 301,70 milhões até 2031, a partir de USD 190,10 milhões em 2026, crescendo a um CAGR de 9,70% no período de 2026 a 2031.

O que está impulsionando a demanda por agricultura interna na Arábia Saudita?

A escassez hídrica, a política de segurança alimentar, a substituição de importações e a crescente demanda por produtos locais sem pesticidas são os principais impulsionadores da demanda. A disponibilidade de água doce renovável está abaixo de 100 metros cúbicos por pessoa por ano.

Qual tipo de instalação lidera a receita na Arábia Saudita?

As estufas de vidro e polietileno lideraram com 71,4% da receita por tipo de instalação em 2025, pois suportam a produção comercial de vegetais em grande escala nas condições climáticas da Arábia Saudita.

Qual categoria de cultura está crescendo mais rapidamente?

Ervas e microverdes são a categoria de cultura de crescimento mais rápido, com um CAGR previsto de 11,9% até 2031, apoiado pela demanda do setor de hospitalidade e do varejo premium.

Página atualizada pela última vez em: