Tamanho e Participação do Mercado de Embalagens de Vidro da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Embalagens de Vidro da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de embalagens de vidro da Arábia Saudita em 2026 é estimado em USD 1,35 bilhão, crescendo a partir do valor de 2025 de USD 1,27 bilhão, com projeções para 2031 mostrando USD 1,83 bilhão, crescendo a uma CAGR de 6,28% ao longo de 2026-2031. Essa expansão está ancorada nas políticas da Visão 2030 que promovem a fabricação doméstica, a premiumização de bens de consumo e padrões de sustentabilidade mais rigorosos que favorecem materiais infinitamente recicláveis em detrimento de plásticos de uso único. Os incentivos de localização estão direcionando produtores de bebidas, farmacêuticos e de cuidados pessoais para cadeias de fornecimento nacionais, enquanto consumidores mais jovens em Riade, Jeddah e Dammam demonstram clara disposição para pagar mais por recipientes de vidro que conotam qualidade e respeito ao meio ambiente. Ao mesmo tempo, grandes investimentos em biológicos e vacinas, como o complexo Sudair da EVA Pharma, estão catalisando a demanda por frascos e ampolas conformes à ISO que devem ser adquiridos de forma rápida e confiável dentro do Reino. A intensidade competitiva moderada e os movimentos de integração vertical por parte dos players domésticos estão comprimindo o risco de matérias-primas; no entanto, o aumento das tarifas de energia industrial e a substituição por PET permanecem os principais desafios de custo e margem para os conversores de vidro.

Principais Conclusões do Relatório

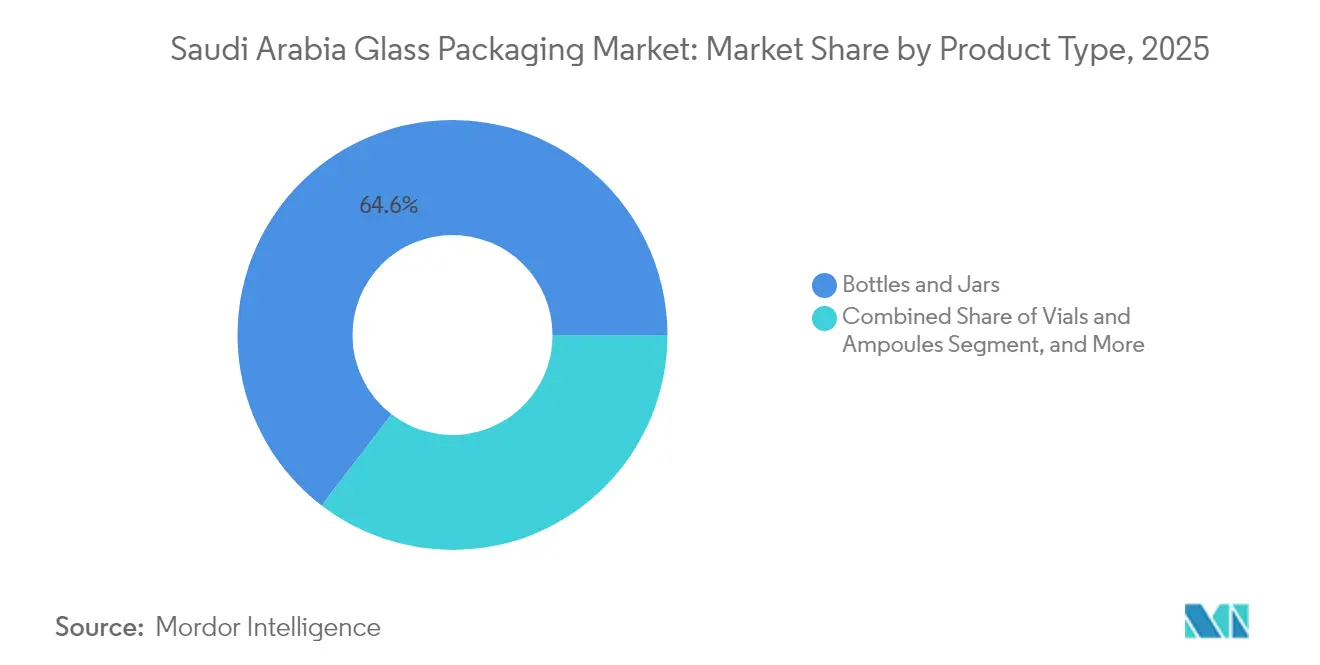

- Por tipo de produto, garrafas e potes lideraram com 64,58% da participação de mercado de embalagens de vidro da Arábia Saudita em 2025, enquanto frascos e ampolas devem expandir a uma CAGR de 7,21% até 2031.

- Por indústria de uso final, as bebidas comandaram uma participação de receita de 47,92% em 2025; os farmacêuticos representaram a categoria de crescimento mais rápido, com uma CAGR de 8,22% de 2025 a 2031.

- Por cor, o vidro incolor reteve 44,95% de participação em 2025, enquanto o vidro verde está projetado para registrar o crescimento mais forte, com uma CAGR de 8,05%.

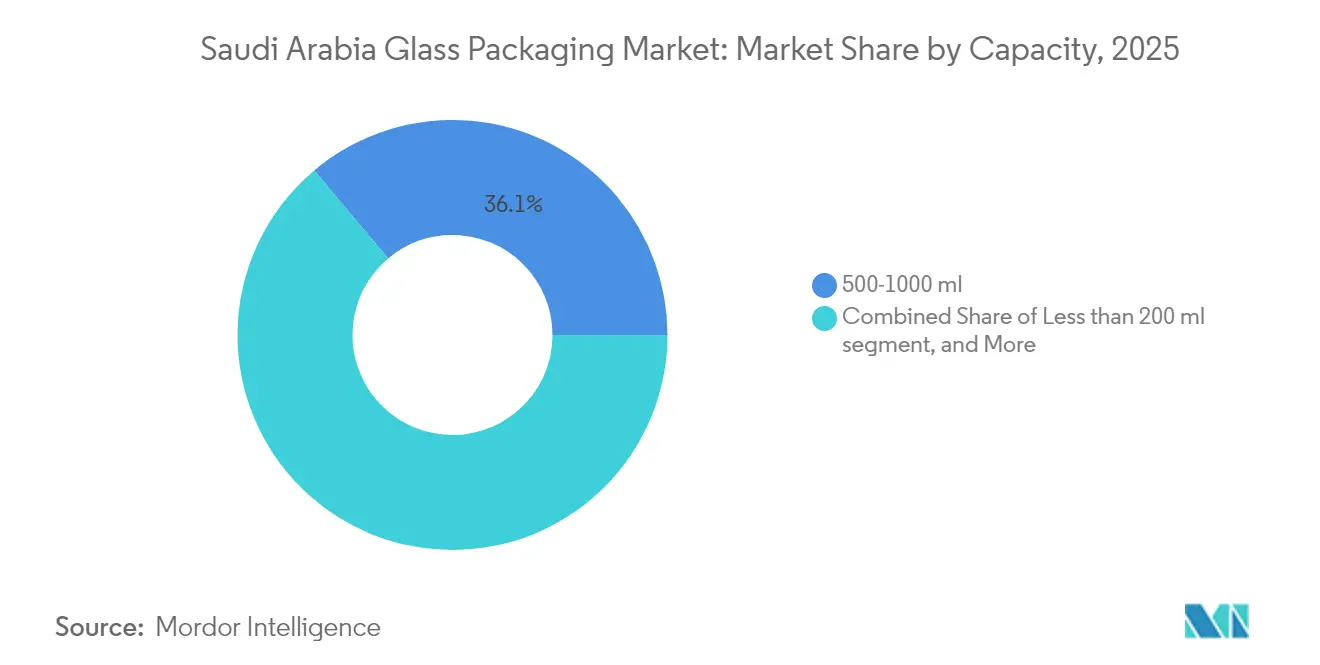

- Por capacidade, os formatos de 500-1000 ml capturaram 36,12% das vendas em 2025 e devem crescer a uma CAGR de 7,31%, superando alternativas menores e maiores.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Vidro da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Renda Disponível e Premiumização de Produtos Alimentícios e de Bebidas | +1.2% | Nacional, concentrado nas áreas metropolitanas de Riade, Jeddah e Dammam | Médio prazo (2-4 anos) |

| Expansão da Fabricação Farmacêutica Saudita no Âmbito da Visão 2030 | +1.8% | Nacional, com principais polos em Sudair, Cidade Econômica do Rei Abdullah e Jubail | Longo prazo (≥ 4 anos) |

| Crescente Preferência dos Consumidores por Embalagens Sustentáveis e Recicláveis | +0.9% | Nacional, adoção antecipada em centros urbanos | Médio prazo (2-4 anos) |

| Crescimento de Marcas Boutique de Perfumes e Nichos de Attar em Busca de Embalagens de Prestígio | +0.6% | Nacional, mais forte na Província Ocidental e em Riade | Curto prazo (≤ 2 anos) |

| Mandato Governamental para Localização do Conteúdo de Vidro de Engarrafamento de Bebidas Domésticas | +1.1% | Nacional, aplicado por meio da Autoridade de Conteúdo Local e Compras Governamentais | Médio prazo (2-4 anos) |

| Crescimento Acelerado da Demanda por Medicamentos Injetáveis para Turismo Médico Impulsionando o Uso de Frascos de Pequeno Volume | +0.7% | Nacional, concentrado nas cidades médicas de Riade e Jeddah | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Fabricação Farmacêutica Saudita no Âmbito da Visão 2030

A instalação Sudair da EVA Pharma, no valor de USD 265 milhões, inaugurada no final de 2025, traz uma produção anual de 990 milhões de unidades de biológicos e vacinas que devem ser acondicionadas em recipientes de vidro conformes à ISO 8362. O conversor doméstico Zoujaj respondeu adicionando uma sexta linha capaz de 25.000 toneladas por ano e reservou SAR 58,5 milhões para a modernização de um forno que aumentará a capacidade diária total até 2027. À medida que a política governamental visa 40% da produção local de medicamentos até 2030, o impulso para a substituição de importações favorece firmemente frascos e ampolas de grau farmacêutico. Os especialistas alemães Gerresheimer e SCHOTT atualmente fornecem formatos de borossilicato premium, mas as plantas locais estão acelerando a certificação ISO 15378 para capturar participação. A visibilidade de demanda de longo prazo, aliada a contratos de grande volume, garante utilização estável dos fornos e justifica investimentos em sistemas de moldagem em sala limpa, recozimento e inspeção automatizada.

Aumento da Renda Disponível e Premiumização de Produtos Alimentícios e de Bebidas

O gasto médio das famílias em bebidas de marca está em tendência ascendente, à medida que os consumidores do Oriente Médio migram de opções básicas para bebidas com posicionamento local, mais saudáveis e formuladas, como Kinza e Milaf Cola, ambas apresentadas em garrafas de vidro de marca que reforçam frescor e autenticidade. O setor de alimentos e bebidas está previsto para atingir USD 27,83 bilhões até 2029, proporcionando volume sustentado para embalagens premium. O vidro oferece a transparência e o peso tátil que ressoam com os millennials que buscam produtos modernos mas culturalmente enraizados. A renda disponível mais alta também apoia embalagens orientadas para a indulgência, como potes em relevo para condimentos gourmet, o que aprofunda ainda mais a carteira de pedidos para recipientes de vidro incolor de médio porte. A premiumização atua assim como um impulsionador de volume e valor, elevando a receita média por tonelada para os conversores domésticos.

Crescente Preferência dos Consumidores por Embalagens Sustentáveis e Recicláveis

A Empresa Nacional de Gestão de Resíduos de Materiais estabeleceu uma ambiciosa meta de reciclagem de 79% até 2035, bem acima da linha de base de 5% em 2024. A SIRC, apoiada pelo Fundo de Investimento Público, está implantando centros de processamento de cacos de vidro que aumentarão a disponibilidade de conteúdo reciclado, reduzindo o consumo de energia dos fornos em até 25% quando as proporções de cacos de vidro ultrapassarem 50%. [1]Saudi Investment Recycling Company, "Expansão do Processamento de Cacos de Vidro", SIRC, sirc.sa Os consumidores urbanos estão associando cada vez mais o vidro à saúde, segurança e baixo impacto ambiental, uma percepção reforçada pela certificação SABER, que verifica a durabilidade e a ausência de substâncias nocivas. Embora o maior peso do vidro ainda infle os custos logísticos, sua natureza infinitamente reciclável o posiciona como o vencedor de longo prazo assim que os sistemas de coleta amadureçam. Os proprietários de marcas estão, consequentemente, pilotando programas de "devolução e recompensa" que incentivam a reutilização de garrafas e reforçam as credenciais circulares do material.

Mandato Governamental para Localização do Conteúdo de Vidro de Engarrafamento de Bebidas Domésticas

A Autoridade de Conteúdo Local e Compras Governamentais concede uma preferência de preço de 10% a bebidas engarrafadas em vidro produzido domesticamente, inclinando as decisões de fornecimento para as operações baseadas em Riade conduzidas pela Zoujaj e pela Obeikan Glass. [2]Autoridade de Conteúdo Local e Compras Governamentais, "Políticas de Preferência de Preço", LCGPA, lcgpa.gov.sa A licença de mineração de areia de sílica da Obeikan, obtida em março de 2025, localiza ainda mais a cadeia de valor e protege os produtores da volatilidade global de matérias-primas. [3]Saudi Gazette Bureau, "Obeikan Glass Assegura Licença de Mineração de Areia de Sílica", Saudi Gazette, saudigazette.com.sa Grandes empresas de bebidas, como a Almarai, combinam vidro doméstico com PET para reduzir custos; no entanto, o prêmio regulatório mantém uma parcela considerável dos contratos de bebidas carbonatadas de alto volume dentro do país. No médio prazo, esse mandato deverá salvaguardar a utilização da capacidade dos fornos e apoiar o investimento incremental em sistemas de oxy-combustível energeticamente eficientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Energia e Pegada de Carbono dos Fornos de Vidro | -0.8% | Nacional, agudo nas cidades industriais | Curto prazo (≤ 2 anos) |

| Intensificação da Concorrência de Embalagens PET de Peso Reduzido e Embalagens Flexíveis | -1.1% | Nacional, mais forte nos segmentos de bebidas e alimentos | Médio prazo (2-4 anos) |

| Escassez de Cacos de Vidro Reciclado Reduzindo a Eficiência dos Fornos | -0.5% | Nacional, lacunas de infraestrutura em coleta e triagem | Longo prazo (≥ 4 anos) |

| Infraestrutura de Cadeia Fria Limitada Aumentando as Quebras na Distribuição de Longa Distância | -0.4% | Nacional, mais grave em regiões remotas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Energia e Pegada de Carbono dos Fornos de Vidro

Os fornos de fusão contínua consomem 4-6 GJ por tonelada a temperaturas acima de 1.500 °C, o que significa que a energia pode representar 25-30% do custo do recipiente acabado, mesmo com tarifas subsidiadas de 18 halalas por kWh e SAR 5,84-7,23 por MMBtu. Modernizações intensivas em capital, como a queima híbrida de oxy-combustível ou a eletrificação total, prometem uma redução de 30-40% nas emissões, mas exigem investimentos superiores a SAR 100 milhões por linha. Em comparação, a moldagem por sopro de PET requer apenas 0,5 GJ por tonelada, permitindo que os conversores ofereçam preços mais baixos que o vidro nas categorias de bebidas de mercado de massa. A menos que os subsídios de energia persistam ou mecanismos de compensação de carbono surjam, os operadores de fornos sentirão pressão sobre as margens e poderão adiar expansões de capacidade além de 2027.

Intensificação da Concorrência de Embalagens PET de Peso Reduzido e Embalagens Flexíveis

As linhas multi-formato da Alesayi Beverage alternam entre vidro, PET e latas em um único turno, enquanto a RAFA Water integrou a produção de pré-formas e tampas de PET para capturar a margem da cadeia de fornecimento. A vantagem de 80% no peso do PET reduz os custos de frete e se adequa aos canais de distribuição de comércio eletrônico que têm dificuldades com a fragilidade do vidro. As linhas de PET de alta velocidade da Almarai atingem uma taxa de transferência de 54.000 garrafas por hora (bph) para sucos de 200 ml, superando a taxa de transferência de enchedoras de vidro comparáveis. À medida que os varejistas priorizam portabilidade e conveniência, os proprietários de marcas desviam SKUs incrementais para PET e embalagens flexíveis, reduzindo o volume endereçável para o vidro, particularmente em bebidas carbonatadas de entrada e água engarrafada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Frascos Farmacêuticos Impulsionam o Crescimento Mais Rápido

Em 2025, garrafas e potes representaram 64,58% do volume, refletindo seu papel consolidado em bebidas e produtos básicos de despensa. No entanto, frascos e ampolas devem acelerar a uma CAGR de 7,21% até 2031, elevando assim o tamanho do mercado de embalagens de vidro da Arábia Saudita para formatos injetáveis e sinalizando uma mudança estratégica em direção a aplicações de saúde. A densidade de valor do segmento é significativa; os preços unitários para frascos de borossilicato superam os de garrafas de vidro incolor para bebidas por um fator de três, resultando em uma contribuição de receita desproporcional. A linha de 25.000 t/a de junho de 2025 do conversor local Zoujaj foi construída especificamente para frascos ISO 8362, demonstrando alinhamento de capital com as metas de localização farmacêutica.

A demanda é reforçada pelo crescimento global de 22% da SCHOTT Pharma em soluções prontas para uso (RTU) e pela Aliança para RTU de setembro de 2024, que juntos moldam as expectativas dos compradores em torno de recipientes pré-esterilizados e siliconizados. Os players domésticos devem atender à ISO 15378 e à validação da SFDA para ingressar nesse pool de fornecimento. Os sucessos iniciais de adoção expandiriam a participação de mercado de embalagens de vidro da Arábia Saudita no nicho de administração de medicamentos de alta margem, protegendo os conversores contra a ciclicidade das bebidas e o avanço do PET.

Por Cor: Vidro Verde Ganha Espaço nos Segmentos Premium

O vidro incolor reteve 44,95% das remessas em 2025 graças à sua compatibilidade com a inspeção automatizada e à preferência dos consumidores por total visibilidade do produto. No entanto, os recipientes verdes estão previstos para crescer a uma CAGR de 8,05% e conquistar uma participação crescente do mercado de embalagens de vidro da Arábia Saudita. Casas de perfumaria boutique e marcas de alimentos orgânicos utilizam garrafas coloridas para sinalizar autenticidade, proteção UV e narrativas de sustentabilidade que ressoam com compradores abastados. A série verde decorativa da Asgharali exemplifica o potencial de aumento de margem quando a narrativa de design é integrada com referências culturais locais.

Os tons âmbar permanecem essenciais para produtos farmacêuticos sensíveis à luz, embora revestimentos avançados sobre vidro incolor ofereçam agora proteção comparável, sugerindo possível erosão de sua participação de mercado. Tons azuis personalizados e tintes especiais atendem variantes de bebidas espirituosas artesanais e cosméticos de edição limitada, onde os compradores aceitam prazos de entrega mais longos e preços mínimos de pedido mais altos. No geral, a estratégia de cor está evoluindo para um conjunto de ferramentas de branding em vez de uma escolha puramente funcional, impulsionando os conversores em direção a uma programação flexível de fornos e capacidade de produção em pequenos lotes.

Por Capacidade: Formatos de Médio Porte Dominam Todas as Aplicações

Os recipientes na faixa de 500-1000 ml obtiveram 36,12% das remessas de 2025 e estão avançando a uma CAGR de 7,31%, mantendo essa faixa como central para o mercado de embalagens de vidro da Arábia Saudita. O tamanho estabelece um equilíbrio prático entre o consumo de um único domicílio e a eficiência da linha de produção, tornando-o atraente tanto para bebidas carbonatadas quanto para injetáveis farmacêuticos de dose média. Os proprietários de marcas apreciam a presença nas prateleiras e o valor percebido que o vidro de médio porte proporciona, especialmente quando comparado ao PET de peso reduzido, que pode parecer comoditizado.

Os formatos abaixo de 200 ml prosperam em frascos, ampolas e cosméticos de luxo, mas seu volume agregado em toneladas é relativamente modesto. Acima de 1 L, o PET domina a água engarrafada e os refrigerantes em tamanho familiar por razões logísticas, limitando o vidro a SKUs de nicho premium. Consequentemente, os fabricantes de vidro tratam os 500-1000 ml como o núcleo defensivo: ao otimizar o inventário de moldes, a compatibilidade de fechamentos e o alinhamento de rótulos, eles podem reduzir o desperdício de troca e manter velocidades competitivas de linha de envase.

Por Indústria de Uso Final: Farmacêuticos Superam o Crescimento de Bebidas

As bebidas ainda forneceram 47,92% da demanda por recipientes em 2025, mas o crescimento unitário do segmento está se moderando à medida que o PET e o alumínio capturam as faixas de preço de entrada. Por outro lado, os farmacêuticos estão crescendo a uma CAGR de 8,22%, conferindo-lhes a maior trajetória dentro do tamanho do mercado de embalagens de vidro da Arábia Saudita para aplicações de uso final. A meta da Visão 2030 de 40% de produção local de medicamentos já catalisou grandes projetos de biológicos e vacinas, cada um exigindo integridade rigorosa de fechamento de recipientes que somente o borossilicato Tipo I e Tipo II pode oferecer.

Alimentos gourmet, condimentos e pastas continuam a favorecer o vidro para posicionamento premium, mas enfrentam diluição de volume por parte de embalagens flexíveis nos canais de food service. Cosméticos e cuidados pessoais permanecem um domínio rico em margens, impulsionado por marcas de attar e oud que tratam a forma da garrafa e a gravação como a essência da narrativa da marca. Vidraria laboratorial e itens especiais completam o portfólio, contribuindo com volumes pequenos, mas estáveis.

Análise Geográfica

Riade ancora tanto a demanda quanto a oferta: Zoujaj e Obeikan Glass operam seus fornos principais na capital, e o corredor farmacêutico da cidade consome uma parcela crescente de frascos destinados a biológicos e injetáveis. A presença de órgãos regulatórios e infraestrutura logística resulta em prazos de entrega mais curtos e inspeções mais fáceis pela SFDA, concentrando pedidos de alto valor na região central da Arábia Saudita. Os polos da Província Oriental, como Dammam e Jubail, oferecem uma vantagem de matérias-primas ao explorar fontes próximas de areia de sílica e barrilha, ao mesmo tempo em que aproveitam o Porto Rei Abdulaziz para exportação para o Golfo em geral.

Jeddah e a Província Ocidental respondem por uma parcela desproporcional das embalagens premium de perfumes, cosméticos e bebidas gourmet. O alto fluxo de turistas e a forte renda disponível criam uma base receptiva para vidro decorativo e colorido, resultando em SKUs diferenciados que enfatizam o artesanato. O canal regional também facilita exportações pelo Mar Vermelho para o Egito, o Sudão e o Chifre da África em geral. Por outro lado, as províncias de fronteira norte e sul permanecem subpenetradas devido à logística frágil e às redes limitadas de distribuição refrigerada, condições que levam os varejistas a preferirem PET mais leve e alternativas flexíveis.

À medida que as regras de conteúdo doméstico se tornam mais rígidas, as aquisições transfronteiriças estão se inclinando para dentro: o mecanismo de preferência de preço de 10% incentiva os engarrafadores do CCG a abastecerem-se nos fornos de Riade em vez de importar embalagens brutas da Europa ou da Ásia. Essa dinâmica impulsiona a utilização dos fornos e apoia a justificativa para o projeto de mineração de areia de sílica da Obeikan, que visa cobrir 40% das necessidades anuais de matéria-prima até 2027. As rotas terrestres para o Bahrein, Kuwait e Emirados Árabes Unidos preenchem as faixas de retorno, otimizando a economia de carga completa e melhorando a competitividade regional dos produtores sauditas.

Panorama regulatório

A Arábia Saudita regula as embalagens por meio dos regulamentos técnicos e da avaliação de conformidade da Saudi Standards, Metrology and Quality Organization (SASO). Para bens regulamentados, o acesso ao mercado é geralmente realizado por meio da plataforma SABER, que abrange a certificação de produtos por meio de organismos de certificação notificados pela SASO. A conformidade ambiental e de segurança das embalagens é reforçada por normas referenciadas em regulamentos técnicos, incluindo requisitos de embalagem e meio ambiente alinhados à ISO 18602, o que afeta a seleção de materiais, a preparação de rotulagem e a documentação para recipientes de vidro colocados no mercado saudita.

Para usos finais de maior risco, a Saudi Food and Drug Authority (SFDA) estabelece controles mais rígidos para embalagens medicinais e em contato com alimentos. Isso inclui exigências de que materiais de embalagem, como vidro Tipo I para determinados produtos farmacêuticos, sejam especificados nos arquivos de registro de produtos e validados de acordo com as diretrizes da SFDA e expectativas alinhadas ao CCG. Para frascos e ampolas farmacêuticas, isso eleva o nível de exigência de conformidade para os transformadores, direcionando-os para sistemas de qualidade auditáveis, rastreabilidade documentada e testes de adequação ao uso alinhados às orientações aplicáveis da SFDA e do CCG.

Análise da cadeia de valor

A cadeia de valor de embalagens de vidro da Arábia Saudita começa com matérias-primas (areia de sílica, barrilha, calcário, corantes) e insumos energéticos para fornos de fusão contínua. Em seguida, passa por operações de conformação (máquinas IS), recozimento, tratamento de superfície e inspeção automatizada, seguidas de etapas secundárias como decoração, rotulagem e paletização. A fabricação nacional é ancorada pela Saudi Arabian Glass Company Ltd (SAGCO), pela The National Company for Glass Industries (Zoujaj) e pela Mahmood Saeed Glass Industry Company (MSGLASSCO), com capacidades e presenças publicamente declaradas indicando escala em múltiplos fornos e linhas de produção que atendem tanto garrafas e potes para bebidas quanto formatos de especificação mais alta.

A jusante, os recipientes de vidro fluem seja por meio de acordos de fornecimento direto com engarrafadores de bebidas, alimentos e produtos farmacêuticos, seja por meio de distribuidores de embalagens, com a logística e o controle de quebras influenciando o custo de entrega em todo o Reino. A localização é uma alavanca ativa na cadeia: em maio de 2025, o National Industrial Development Center assinou um memorando de entendimento com a Sidel para explorar serviços locais e programas de fabricação para embalagens de alimentos e bebidas, apoiando suporte mais rápido às linhas, disponibilidade de peças de reposição e melhorias de desempenho para operações de enchimento que dependem de qualidade consistente dos recipientes.

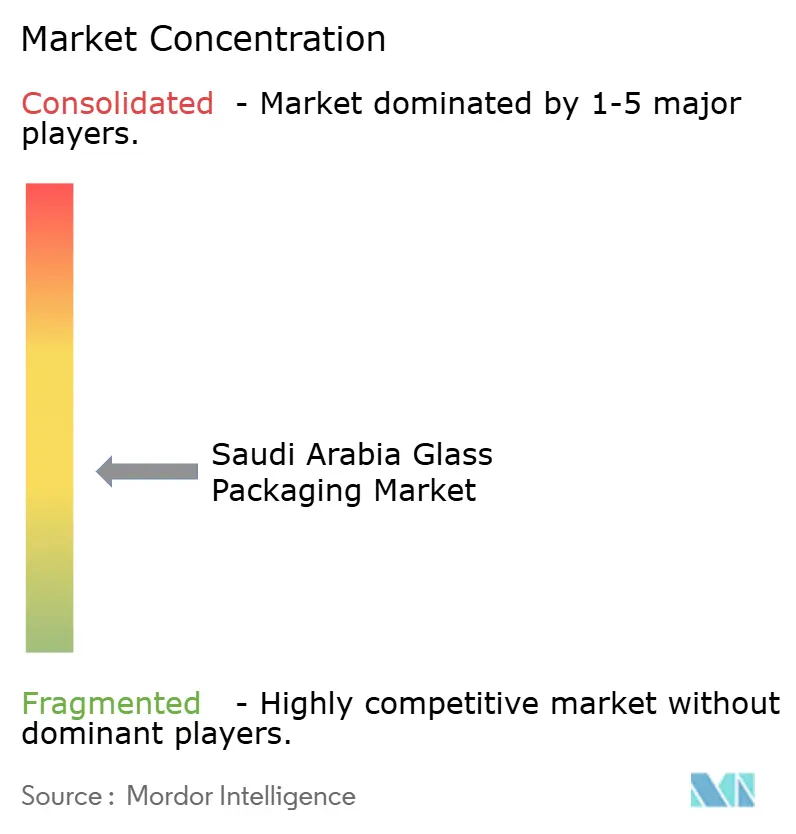

Cenário Competitivo

A indústria de embalagens de vidro da Arábia Saudita apresenta concentração moderada. Zoujaj e Obeikan Glass juntas controlam aproximadamente 60-65% da capacidade de recipientes, com foco em bebidas e potes para alimentos, enquanto aumentam o investimento em linhas de grau farmacêutico. O projeto de vidro float de SAR 806 milhões da Zoujaj e as conversas exploratórias de fusão com a Saudi Arabian Glass Company ilustram um impulso para integração a montante e ampliação da gama de produtos. A licença de areia de sílica da Obeikan de março de 2025 e a colaboração de fevereiro de 2025 com a italiana Isoclima visam igualmente a segurança de matérias-primas e atualizações de tecnologia de processo.

Os especialistas europeus Gerresheimer, SCHOTT e Ardagh mantêm uma posição de destaque em frascos de borossilicato e prontos para uso (RTU), enviando produtos acabados pelos portos de Jeddah e Dammam, ou em parceria com distribuidores regionais. A Aliança para RTU de setembro de 2024 estabelece benchmarks de desempenho que os players domésticos devem atender para capturar contas de biotecnologia e vacinas. Enquanto isso, engarrafadores de PET como Alesayi Beverage e RAFA Water integraram verticalmente a moldagem de pré-formas, erodindo a participação do vidro em refrigerantes de alto volume.

A adoção de tecnologia distingue vencedores de retardatários. Os principais fornos estão introduzindo sensores da Indústria 4.0 para detecção de defeitos em tempo real e manutenção preditiva, enquanto conversores regionais menores carecem do capital para modernizar, levando a taxas de refugo mais altas. A exposição ao custo de energia é outro fator diferenciador: os maiores operadores estão pilotando queimadores de oxy-combustível e recuperação de calor residual, reduzindo a demanda de gás natural em até 20% e se posicionando à frente de futuros cenários de precificação de carbono.

Líderes da Indústria de Embalagens de Vidro da Arábia Saudita

-

Saudi Arabian Glass Company Ltd.

-

Ardagh Group S.A.

-

Gerresheimer AG

-

Schott AG

-

SGD Pharma S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O vidro de grau farmacêutico continua sendo um espaço em branco importante, no qual a capacidade de conversão local, a certificação e os sistemas de qualidade validados moldam a captura de participação de mercado à medida que a fabricação de medicamentos na Arábia Saudita se expande sob a Visão 2030. O complexo Sudair da EVA Pharma (lançado no final de 2025) e a necessidade associada de recipientes primários em conformidade com a ISO criam oportunidades para fornecedores locais que possam atender às expectativas de validação da SFDA, reduzir o tempo de fornecimento e fornecer desempenho documentado de integridade de fechamento de recipientes. Isso apoia investimentos em manuseio compatível com salas limpas, inspeção automatizada e sistemas alinhados à ISO 15378 para frascos e ampolas, além de acordos de fornecimento de longo prazo com fabricantes nacionais de medicamentos.

A circularidade e a segurança de fornecimento também apontam para oportunidades ligadas à regulamentação, ao custo e à sustentabilidade. A National Waste Management Company estabeleceu uma meta de reciclagem de 79% até 2035 (partindo de uma linha de base de 5% em 2024), e a SIRC está implantando centros de processamento de caco de vidro que aumentam a disponibilidade de vidro reciclado e podem reduzir o uso de energia dos fornos à medida que as proporções de caco aumentam. Junto a isso, iniciativas de localização que influenciam decisões de fornecimento, incluindo o mecanismo de preferência de preço da Local Content and Government Procurement Authority para vidro produzido internamente em bebidas, apoiam a utilização de capacidade por vários anos e justificam melhorias de eficiência dos fornos e etapas de integração de matérias-primas a montante por produtores nacionais.

Desenvolvimentos recentes do setor

- Abril de 2026: a Ardagh Group discutiu atualizações de negócios durante sua teleconferência de resultados do 1º trimestre de 2026, destacando a utilização de capacidade em suas operações de embalagens de vidro e sinalizando a resiliência contínua da cadeia de suprimentos para clientes no Oriente Médio. Os comentários dão aos compradores a jusante uma visão do impulso da produção global e afetam o planejamento para as necessidades de importação da Arábia Saudita e as interações com fornecedores multinacionais.

- Dezembro de 2025: a Zoujaj iniciou a produção comercial em sua sexta linha de recipientes de vidro, adicionando 25.000 t/ano dedicadas a frascos farmacêuticos e garrafas de bebidas premium. A nova linha fortalece a disponibilidade nacional de recipientes de especificação mais alta e apoia programas de localização que recompensam o fornecimento dentro do Reino para usos finais regulamentados e premium.

- Dezembro de 2024: a Zoujaj aprovou uma expansão de forno de 58,5 milhões de SAR para elevar a produção diária de 210 t para 280 t até o 1º trimestre de 2027. O projeto sinaliza investimento contínuo em capacidade e eficiência, ajudando a estabilizar o fornecimento para grandes contas de bebidas e alimentos, ao mesmo tempo em que cria margem para buscar formatos de recipientes mais especializados.

Estrutura da metodologia de pesquisa e escopo do relatório

Visão geral da segmentação

-

Por Tipo de Produto

- Garrafas e Potes

- Frascos e Ampolas

- Outros Tipos de Produtos

-

Por Cor

- Incolor

- Âmbar

- Verde

- Outras Cores

-

Por Capacidade

- Inferior a 200 ml

- 200-500 ml

- 500-1000 ml

- Superior a 1000 ml

-

Por Indústria de Uso Final

- Alimentação

-

Bebidas

-

Bebidas Alcoólicas

- Cerveja

- Vinho

- Destilados

- Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas)

-

Bebidas Não Alcoólicas

- Refrigerantes Carbonatados

- Sucos

- Bebidas à Base de Laticínios

- Outras Bebidas Não Alcoólicas

-

Bebidas Alcoólicas

- Farmacêuticos

- Cosméticos e Cuidados Pessoais

- Outra Indústria de Uso Final

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens de vidro da Arábia Saudita em 2026?

O mercado está avaliado em USD 1,35 bilhão em 2026 e previsto para atingir USD 1,83 bilhão até 2031.

Qual segmento de uso final está crescendo mais rapidamente?

O setor farmacêutico está se expandindo a uma CAGR de 8,22% à medida que novas plantas de biológicos e vacinas entram em operação.

Qual é a principal restrição enfrentada pelos conversores locais de vidro?

Os altos custos de energia dos fornos e a concorrência de embalagens PET de peso reduzido são os desafios mais significativos.

Por que os recipientes de vidro verde estão ganhando popularidade?

Marcas premium de perfumes e alimentos orgânicos utilizam vidro verde para sinalizar autenticidade e fornecer proteção contra raios UV.

Qual faixa de capacidade domina as vendas?

O segmento de 500-1000 ml capturou 36,12% das remessas de 2025 e continua registrando o maior crescimento.

Quem são os principais produtores domésticos?

Zoujaj e Obeikan Glass fornecem coletivamente cerca de dois terços do volume de recipientes, beneficiando-se da integração vertical.

Página atualizada pela última vez em: