Dimensão e Quota do Mercado de Big Data e Inteligência Artificial da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

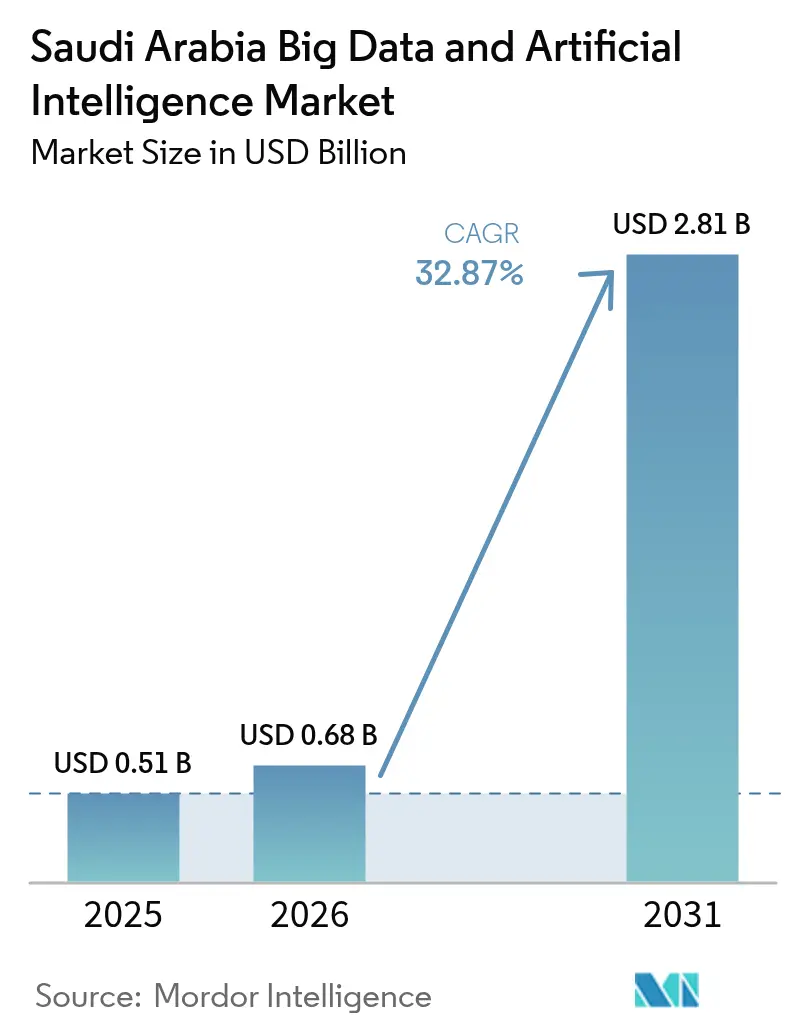

| Tamanho do mercado no ano base (2025) | 0.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 32.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Big Data e Inteligência Artificial da Arábia Saudita por Mordor Intelligence

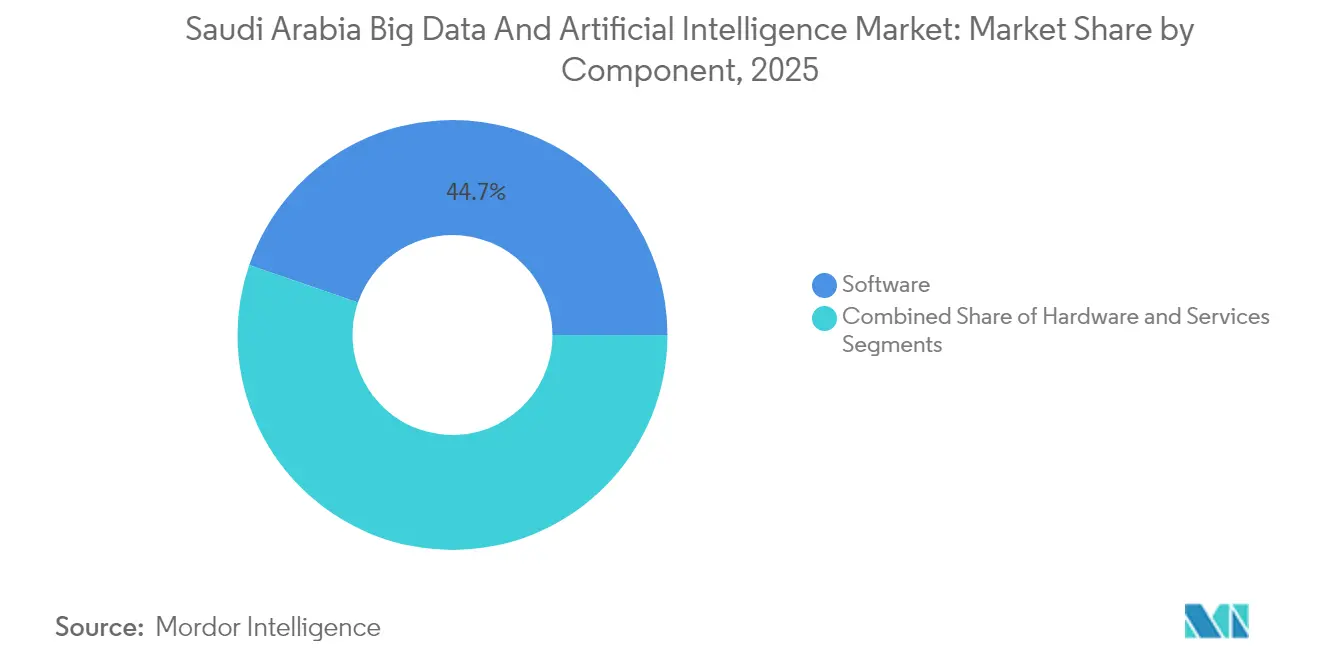

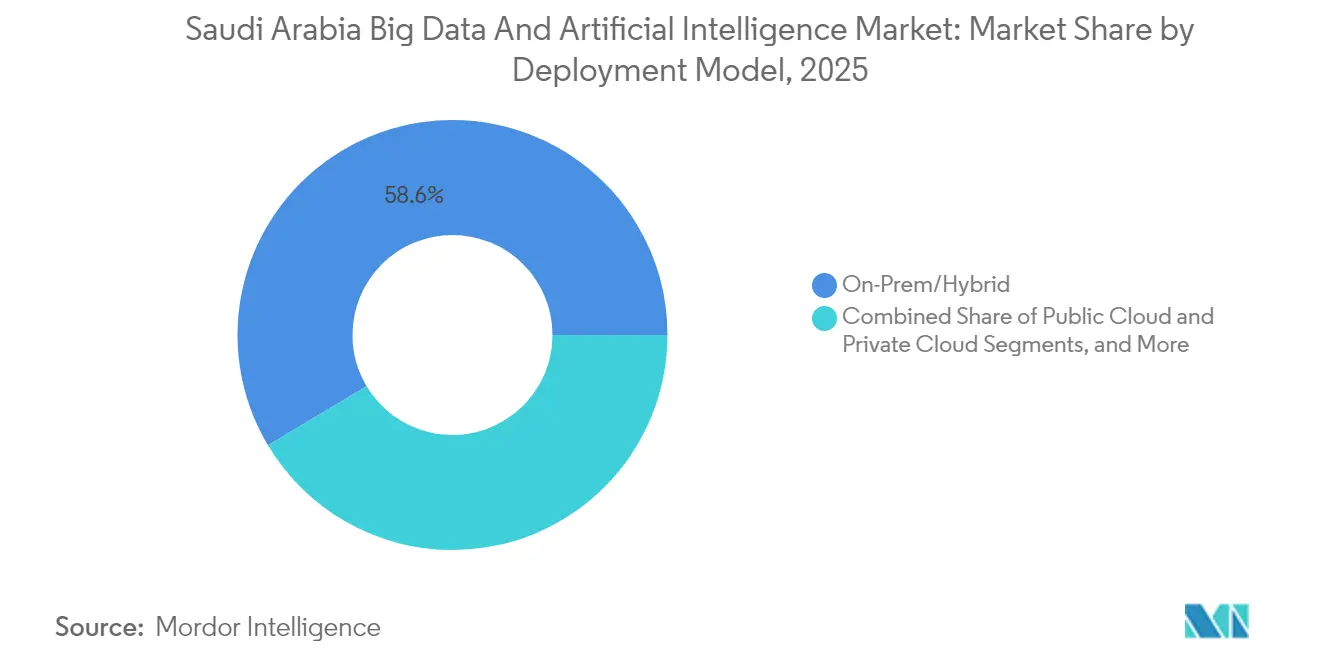

O mercado de big data e inteligência artificial da Arábia Saudita foi avaliado em USD 0,51 mil milhões em 2025 e estima-se que cresça de USD 0,68 mil milhões em 2026 para atingir USD 2,81 mil milhões até 2031, a uma CAGR de 32,87% durante o período de previsão (2026-2031). O crescimento acelerado é impulsionado pelos compromissos de investimento da Visão 2030, por um fundo soberano de IA de USD 40 mil milhões lançado em 2024, e pela rede de sensores de NEOM que transmite atualmente mais de 1 petabyte de dados por dia.[1]Jensen Huang, "A Arábia Saudita e a NVIDIA vão Construir Fábricas de IA," NVIDIA News, nvidia.com O software representa 45,32% da receita à medida que os grandes modelos em língua árabe amadurecem, enquanto os serviços registam a CAGR mais elevada, de 36,30%, impulsionados pela crescente procura de DataOps e MLOps. As empresas já dependem de implementações locais e híbridas para 59,47% das cargas de trabalho, ainda que a utilização da nuvem pública esteja a expandir-se a uma CAGR de 37,90% graças à expansão dos hiperescaladores. O mercado de big data e inteligência artificial da Arábia Saudita beneficia adicionalmente da faturação eletrónica obrigatória, que digitalizou 85% das transações e produziu milhares de milhões de faturas estruturadas prontas para análise.[2]Autoridade Saudita do Zakat, Impostos e Alfândegas, "Visão Geral da Fase 2 da Faturação Eletrónica," zatca.gov.sa

Principais Conclusões do Relatório

- Por componente, o software deteve 44,72% da quota do mercado de big data e inteligência artificial da Arábia Saudita em 2025.

- Os serviços deverão registar a CAGR mais elevada, de 34,85%, até 2031.

- Por porte organizacional, as grandes empresas representaram 68,71% da dimensão do mercado de big data e inteligência artificial da Arábia Saudita em 2025, enquanto as PMEs estão preparadas para crescer a uma CAGR de 36,20% até 2031.

- Por vertical de utilizador final, o setor de Banca, Serviços Financeiros e Seguros (BFSI) liderou com uma quota de receita de 21,34% em 2025; a área da saúde avança a uma CAGR de 36,16% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Big Data e Inteligência Artificial da Arábia Saudita

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento do financiamento da Estratégia Nacional de IA | +8.20% | Nacional, concentrado em Riyadh e na Província Oriental | Médio prazo (2-4 anos) |

| Explosão de dados de sensores de NEOM | +6.80% | Região Norte, com repercussões para a infraestrutura nacional | Longo prazo (≥4 anos) |

| Implementação da faturação eletrónica obrigatória | +5.10% | Nacional, com ganhos iniciais em Riyadh, Jeddah e Dammam | Curto prazo (≤2 anos) |

| Migração de cargas de trabalho para a nuvem em primeiro lugar | +4.90% | Nacional, liderada pelo governo e por grandes empresas | Médio prazo (2-4 anos) |

| Procura de análise para hidrogénio verde | +3.70% | Província Oriental e zonas industriais de NEOM | Longo prazo (≥4 anos) |

| Esforços de localização da IA Generativa em árabe | +2.80% | Nacional, com centros de investigação em Riyadh e Khobar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Financiamento da Estratégia Nacional de IA

O orçamento de USD 100 mil milhões do Projeto Transcendência financiou 14 campus hiperescala e aquisições em massa de GPU, incluindo um supercomputador com 18.000 GPU entregue no âmbito da aliança HUMAIN-NVIDIA. O Fundo de Investimento Público elevou as alocações tecnológicas nos EUA para USD 26,7 mil milhões em 2024, com foco em chips de IA e software. A AMD e a Microsoft adicionaram construções separadas, conferindo aos programadores sauditas acesso privilegiado a aceleradores de próxima geração. Estes movimentos aceleram o treino soberano de modelos para tarefas em árabe e estabelecem barreiras de custo que desmotivam os novos intervenientes no mercado. As empresas beneficiam de ganhos indiretos através de serviços de inferência doméstica com menor latência e de um ecossistema de talentos locais em maturação.

Explosão de Dados de Sensores de NEOM

Os volumes diários de dados na região de NEOM ultrapassam atualmente 1 petabyte, captados a partir de veículos autónomos, sondas de qualidade do ar e contadores de consumo. Os centros de arrefecimento líquido da DataVolt perto de Tabuk processam fluxos em tempo real para otimização do tráfego e equilíbrio de energia neutro em carbono. A Aramco e a Qualcomm implementaram conjuntamente equipamentos de computação de borda que reduzem o consumo energético industrial em 40% através de manutenção preditiva. O acervo resultante de conjuntos de dados em árabe anotados apoia a formalização da fala, o mapeamento de dialetos e o reforço contextual, melhorando o desempenho dos modelos de linguagem de grande dimensão (LLM) regionais e permitindo a exportação de modelos de cidades inteligentes.

Implementação da Faturação Eletrónica Obrigatória

A Fase 2 do mandato "Fatoora" da ZATCA produziu mais de 2,8 mil milhões de faturas XML, instantaneamente acessíveis através de APIs padrão. Os bancos aplicam análise de grafos a esses fluxos para detetar evasão fiscal, enquanto os retalhistas exploram etiquetas ao nível do artigo para previsões de procura. As PME, agora digitalizadas, acedem a painéis de controlo pagos por utilização que replicam informações de nível empresarial sem investimento em imobilizado. Os sistemas internacionais integram-se de forma harmoniosa porque as faturas seguem um esquema UBL globalmente aceite, posicionando os exportadores para reconciliação automatizada.

Migração de Cargas de Trabalho para a Nuvem em Primeiro Lugar

Prevê-se que os gastos sauditas com a nuvem ultrapassem USD 4,7 mil milhões até 2027, à medida que a Alibaba Cloud, a Tencent e a Microsoft inauguram regiões multi-zona. A coligação STC-Alibaba abriu duas instalações locais que alojam clusters de treino de IA multilocatário encriptados, e a Microsoft reservou USD 1,5 mil milhões para capacidade adicional. A elasticidade rápida permite que as aplicações de saúde executem picos de inferência de imagem nos momentos de maior procura, reduzindo a atividade durante a noite. Limiares de entrada mais baixos atraem as PME para a implementação de serviços de IA que seriam inviáveis em servidores auto-hospedados.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de talentos sénior em ciência de dados | -4.30% | Nacional, mais aguda em Riyadh e na Província Oriental | Médio prazo (2-4 anos) |

| Normas de governação de dados fragmentadas | -3.80% | Nacional, afetando a integração transversal entre setores | Curto prazo (≤2 anos) |

| Sistemas OT legados no setor de petróleo e gás | -2.90% | Complexos industriais da Província Oriental | Longo prazo (≥4 anos) |

| Soberania de dados para cargas de trabalho sensíveis | -2.10% | Nacional, particularmente nos setores governamental e de defesa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos Sénior em Ciência de Dados

O programa SAMAI visa formar 1 milhão de cidadãos até 2030, mas a procura já triplica a oferta. Os empregadores concorrentes oferecem salários 50% acima das médias do Golfo, comprimindo as taxas de consumo de capital das startups. As universidades adicionaram licenciaturas conjuntas com o MIT e o KAUST, mas o alívio a curto prazo depende da contratação de especialistas externos aliada a programas intensivos de atualização de competências acelerada.

Normas de Governação de Dados Fragmentadas

Os reguladores setoriais interpretam a Lei de Proteção de Dados Pessoais de forma inconsistente, obrigando as empresas a gerir protocolos de consentimento divergentes. Os intervenientes do setor BFSI tendem a restringir em excesso a partilha de dados, o que prejudica os modelos de venda cruzada. As Cláusulas Contratuais Padrão da SDAIA prometem uma eventual harmonização, mas enquanto a adoção não se alargar, as aprovações de projetos enfrentam revisões jurídicas dispendiosas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Software Impulsiona a Inovação em IA em Árabe

O software capturou 44,72% da receita em 2025, refletindo a monetização precoce de modelos de linguagem e motores de análise personalizados para o árabe. Prevê-se que a dimensão do mercado de big data e inteligência artificial da Arábia Saudita no segmento de software supere o hardware, uma vez que as taxas de licença recorrentes e as subscrições de plataformas aceleram os ganhos de receita. O investimento intensificado no ALLaM e no ArabianGPT mantém as capacidades de localização à frente dos produtos importados, criando vantagens competitivas defensáveis. Os serviços, embora de menor dimensão, registam uma CAGR de 34,85% à medida que as empresas recorrem a integradores para orquestração de pipelines de dados e retreino de modelos.

Os fornecedores associam o software a serviços geridos, esbatendo os limites dos segmentos, mas elevando as margens brutas. Os módulos hiper-verticais integram agora os núcleos ERP, automatizando a validação de faturas, chatbots de voz em árabe e a otimização de reservatórios. Pacotes de código aberto como o Wan2.1, descarregado mais de 2,2 milhões de vezes, criam ecossistemas para startups que desenvolvem cadeias de ferramentas conformes. Este mecanismo garante que o mercado de big data e inteligência artificial da Arábia Saudita mantenha propriedade intelectual localizada que gera receitas de royalties a nível interno.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Porte Organizacional: A Aceleração das PME Remodela a Dinâmica do Mercado

As grandes empresas geraram 68,71% da receita de 2025 após pilotos iniciais em manutenção preditiva, consultoria robótica e deteção de fraude em tempo real. As suas curvas de adoção refletem programas plurianuais de núcleo digital e lagos de dados cativos. Contudo, as PME registam agora uma CAGR de 36,20% porque as plataformas de nuvem reduzem as barreiras de entrada. Espera-se que a quota do mercado de big data e inteligência artificial da Arábia Saudita detida pelas PME se alargue anualmente à medida que as suites de IA por subscrição substituem as licenças adiantadas.

As quotas de aquisição governamental que favorecem os fornecedores locais incentivam as pequenas empresas a incorporar IA em soluções de nicho, desde a verificação de conformidade halal até à análise de sentimentos em árabe. Uma aceleração adicional provém das regras de open banking do setor fintech, que expõem dados de clientes através de APIs seguras, permitindo aos programadores de PME criar microsserviços sobre as infraestruturas bancárias. Em conjunto, estas forças diversificam os fluxos de receita e reduzem o risco de concentração no mercado de big data e inteligência artificial da Arábia Saudita.

Por Vertical de Utilizador Final: A Saúde Emerge como Líder de Crescimento

O setor BFSI manteve 21,34% da receita em 2025, com os bancos a automatizar a pontuação de crédito e as seguradoras a testar a tarifação baseada em telemática. No entanto, a saúde avança agora a uma CAGR de 36,16% até 2031, apoiada pelas 1,6 milhões de consultas triadas por IA do Hospital Virtual Seha e pelo rastreio de patologia por IA na Cidade Médica Rei Fahad. A dimensão do mercado de big data e inteligência artificial da Arábia Saudita alocada à saúde está preparada para crescer à medida que os códigos de reembolso começam a recompensar o diagnóstico assistido por IA.

A melhoria do rendimento em imagiologia reduz os atrasos nas referências, enquanto os chatbots de triagem de sintomas diminuem as consultas de cuidados primários. As sandbox regulatórias permitem atualizações de algoritmos sem reiniciar a certificação, motivando os fornecedores a iterar rapidamente. Em paralelo, as integrações de dispositivos vestíveis alimentam modelos de tratamento personalizados, uma tendência que se estende aos subsegmentos de bem-estar e desporto.

Por Modelo de Implantação: A Migração para a Nuvem Acelera Apesar das Preocupações com a Soberania

Os ambientes locais e híbridos asseguraram 58,57% dos gastos de 2025 porque os ministérios exigem controlo físico dos dados sensíveis. O subsegmento de nuvem pública, no entanto, regista uma CAGR de 35,63% à medida que as cláusulas de residência clarificadas atenuam os receios de conformidade. Os hiperescaladores disponibilizam zonas de computação dedicadas com gestão soberana de chaves, persuadindo bancos e hospitais a externalizar as execuções de treino.

Os padrões híbridos dominam nos modelos treinados em GPUs na nuvem e depois implementados em gateways de inferência locais. Estes esquemas exploram a elasticidade enquanto limitam o tráfego de saída. Com o tempo, as ofertas de nuvem privada da SCCC e da Alibaba-STC esbatam a fronteira ao colocar racks hiperescala em instalações pertencentes aos clientes. Este contínuo garante que o mercado de big data e inteligência artificial da Arábia Saudita continue a diversificar as opções de implantação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tecnologia: A Aprendizagem Automática Lidera as Aplicações Práticas

A aprendizagem automática supervisionada continua a ser a principal ferramenta para deteção de anomalias, previsão de abandono e preços dinâmicos no retalho e nas telecomunicações. As empresas preferem a sua interpretabilidade e menores requisitos de dados. A adoção de aprendizagem profunda acelera onde as tarefas de visão e linguagem dominam, assistida pelos chips NVIDIA Grace Blackwell agora disponíveis através dos clusters HUMAIN. O processamento de linguagem natural ocupa um lugar de destaque na prioridade estratégica porque 400 milhões de falantes de árabe requerem interfaces culturalmente alinhadas.

As aplicações de IA de borda crescem à medida que a cobertura 5G se expande e os orçamentos de latência se tornam mais restritos. A Aramco demonstra poupanças de energia de 40% através da inferência local, e os semáforos de NEOM reagem em menos de 15 milissegundos aos fluxos de câmaras. As plataformas de análise de big data ainda fornecem a estrutura de engenharia de características, mas a sua proeminência recede gradualmente à medida que os pipelines de IA de ponta a ponta fundem o ETL e a governação de modelos. A combinação tecnológica assegura que o mercado de big data e inteligência artificial da Arábia Saudita sustente tanto a amplitude como a profundidade dos casos de utilização.

Análise Geográfica

Riyadh ancora o mercado de big data e inteligência artificial da Arábia Saudita, alojando a SDAIA, a HUMAIN e a maior parte do financiamento de capital de risco. O corredor da capital conta com cinco zonas hiperescala que, em conjunto, excedem 500 megawatts de carga de TI. A Província Oriental aproveita os hidrocarbonetos e as instalações de hidrogénio verde para justificar clusters de otimização de IA que gerem o rendimento das refinarias e o equilíbrio das energias renováveis. NEOM destaca-se pelas implementações de cidades inteligentes cujos dados transversais alimentam o desempenho nacional dos modelos.

O posicionamento transfronteiriço reforça ainda mais a competitividade. Os centros de dados sauditas interligam-se aos cabos de Marselha e Mumbai, proporcionando latência inferior a 100 milissegundos para a Europa e a Ásia. Esta localização geográfica permite ao Reino atrair cargas de trabalho internacionais de IA que procuram alojamento politicamente estável e energeticamente eficiente. A liderança regulatória, nomeadamente a Lei de Proteção de Dados Pessoais, confere segurança jurídica que muitos estados vizinhos ainda estão a aperfeiçoar, motivando as empresas multinacionais a instalar as suas sedes regionais em Riyadh.

Os programas de digitalização provincial estendem a IA para além das megacidades. Qassim pilota a análise agrícola por drone, Asir implementa a previsão de incêndios florestais e Tabuk executa a otimização da alimentação em aquacultura. Estes projetos de base alargam a diversidade dos dados e testam a robustez da IA em climas variados. O efeito cumulativo eleva o nível de maturidade nacional em IA e sustenta a trajetória de crescimento do mercado de big data e inteligência artificial da Arábia Saudita.

Panorama Competitivo

A estrutura do mercado é moderadamente fragmentada, mas a consolidação acelera à medida que as alianças soberanas se cristalizam. As aquisições de GPU multimilionárias da HUMAIN asseguram capacidade privilegiada, levando os concorrentes a agregar recursos ou a especializar-se em nichos verticais. A Microsoft, a AWS, a Google Cloud e a Alibaba Cloud competem vigorosamente pelas cargas de trabalho empresariais, mas devem localizar-se através de coligações ou acordos de revendedor para satisfazer as regras de residência. Esta dualidade fomenta a coopetição: os hiperescaladores partilham investimentos em infraestrutura, mas divergem nos serviços de plataforma.

Os campeões nacionais prosperam nas ferramentas centradas no árabe. A Intelmatix aplica motores de inteligência de decisão à logística, a Tarjama localiza conteúdos empresariais e a vminds.ai agrega aplicações de consumo num modelo de super-aplicação. As rondas de financiamento acima de USD 20 milhões sinalizam a maturação da confiança dos investidores. Os fabricantes internacionais de chips instalam laboratórios de arquitetura de referência em Riyadh para estimular a procura dos seus aceleradores, criando negócios a jusante para os integradores de sistemas.

Os ecossistemas de dispositivos de borda também evoluem. A STC fornece routers conectados 5G que incorporam inferência de visão computacional, enquanto o grupo interno de IA da Aramco vende modelos industriais a empresas petroquímicas externas. Os fornecedores que oferecem módulos de governação prontos a utilizar ganham contratos à medida que os custos de conformidade aumentam. No geral, as estratégias diversificadas garantem que o mercado de big data e inteligência artificial da Arábia Saudita continue a fomentar tanto a escala global como a especialização local.[4]Microsoft Corporation, "Expansão da Região de Nuvem no Médio Oriente," news.microsoft.com

Líderes do Setor de Big Data e Inteligência Artificial da Arábia Saudita

Microsoft Corporation

Nvidia Corporation

Amazon Web Services Inc.

SAP SE

Intel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A HUMAIN e a NVIDIA revelaram planos para fábricas de IA com um cluster NVIDIA GB300 Grace Blackwell de 18.000 unidades e a primeira região Omniverse Cloud no Médio Oriente.

- Maio de 2025: A DataVolt assinou acordo com a Supermicro para introduzir arrefecimento líquido à escala de rack nos centros de dados de NEOM, aumentando a eficiência energética.

- Abril de 2025: A Alibaba lançou o modelo de vídeo curto de código aberto Wan2.1-FLF2V-14B, superando os 2,2 milhões de descarregamentos.

- Março de 2025: A BlackRock, a Microsoft e a MGX lançaram uma Parceria Global de Infraestrutura de IA de USD 30 mil milhões, com instalações sauditas incluídas.

Âmbito do Relatório do Mercado de Big Data e Inteligência Artificial da Arábia Saudita

A inteligência artificial é um tema que combina a ciência da computação e conjuntos de dados robustos para permitir capacidades de resolução de problemas. Em contrapartida, o big data refere-se a conjuntos de dados que são demasiado complexos ou volumosos para serem processados por software de processamento de dados convencional.

O estudo analisa o cenário atual do mercado e as tendências de crescimento relacionadas com as indústrias de Big Data e Inteligência Artificial na Arábia Saudita. É também incluída uma visão das Estratégias Nacionais de IA em todo o mundo. O estudo acompanha a dinâmica do mercado ao nível dos países da região e os principais casos de implementação de IA e análise de dados.

O mercado de Big Data e Inteligência Artificial da Arábia Saudita está segmentado por soluções (hardware, software, serviços), porte organizacional (PMEs, grandes empresas) e utilizador final (TI e telecomunicações, retalho, instituições públicas e governamentais, BFSI, saúde, energia, construção e manufatura, e outros utilizadores finais). As dimensões e previsões do mercado são fornecidas em termos de valor (USD) para todos os segmentos acima referidos.

| Hardware |

| Software |

| Serviços |

| PMEs |

| Grandes Empresas |

| TI e Telecomunicações |

| Retalho e Comércio Eletrónico |

| Instituições Públicas e Governamentais |

| Banca, Serviços Financeiros e Seguros (BFSI) |

| Saúde |

| Energia (Petróleo, Gás e Utilidades) |

| Construção e Manufatura |

| Outros Verticais de Utilizador Final (Turismo, Transporte, Educação) |

| Local / Híbrido |

| Nuvem Pública |

| Nuvem Privada |

| Aprendizagem Automática |

| Aprendizagem Profunda |

| Processamento de Linguagem Natural |

| Visão Computacional |

| Plataformas de Análise de Big Data |

| IA de Borda |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Porte Organizacional | PMEs |

| Grandes Empresas | |

| Por Vertical de Utilizador Final | TI e Telecomunicações |

| Retalho e Comércio Eletrónico | |

| Instituições Públicas e Governamentais | |

| Banca, Serviços Financeiros e Seguros (BFSI) | |

| Saúde | |

| Energia (Petróleo, Gás e Utilidades) | |

| Construção e Manufatura | |

| Outros Verticais de Utilizador Final (Turismo, Transporte, Educação) | |

| Por Modelo de Implantação | Local / Híbrido |

| Nuvem Pública | |

| Nuvem Privada | |

| Por Tecnologia | Aprendizagem Automática |

| Aprendizagem Profunda | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Plataformas de Análise de Big Data | |

| IA de Borda |

Principais Questões Respondidas no Relatório

Qual é a receita prevista para as soluções de IA sauditas até 2031?

O mercado de big data e inteligência artificial da Arábia Saudita está projetado para atingir USD 2,81 mil milhões até 2031.

Qual é o setor com crescimento mais rápido na adoção de IA em todo o Reino?

A saúde lidera com uma CAGR de 36,16%, impulsionada por programas de telemedicina e diagnóstico por IA.

Como beneficiam as PME das iniciativas sauditas de IA?

As políticas de nuvem em primeiro lugar e a faturação eletrónica obrigatória reduziram as barreiras de entrada, permitindo às PME adotar rapidamente a análise de IA por pagamento por utilização.

Por que razão muitas empresas continuam a preferir a implantação local?

Os mandatos de soberania de dados para cargas de trabalho governamentais e de defesa mantêm 58,57% das implantações em ambiente local ou híbrido.

Quais as zonas geográficas que alojam a maior parte dos centros de dados de IA?

Riyadh concentra a maioria dos campus hiperescala, enquanto a Província Oriental e NEOM acrescentam capacidade para cargas de trabalho industriais e de cidades inteligentes.

Qual é o maior fator restritivo ao crescimento da IA?

Persiste uma escassez de talentos sénior em ciência de dados, com a procura a superar a oferta numa proporção de aproximadamente três para um, elevando os custos salariais.

Página atualizada pela última vez em: