Tamanho e Participação do Mercado de Logística Terceirizada (3PL) do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

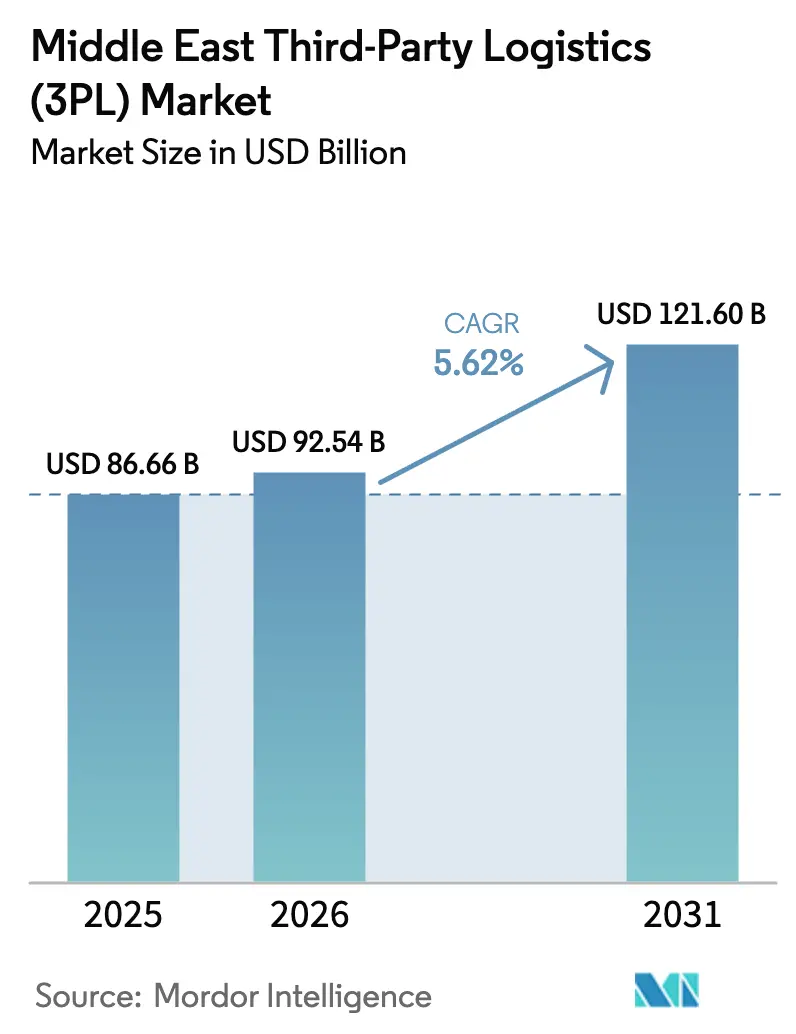

| Tamanho do mercado no ano base (2025) | 86.66 Bilhões de dólares |

| Tamanho do Mercado (2026) | 92.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 121.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

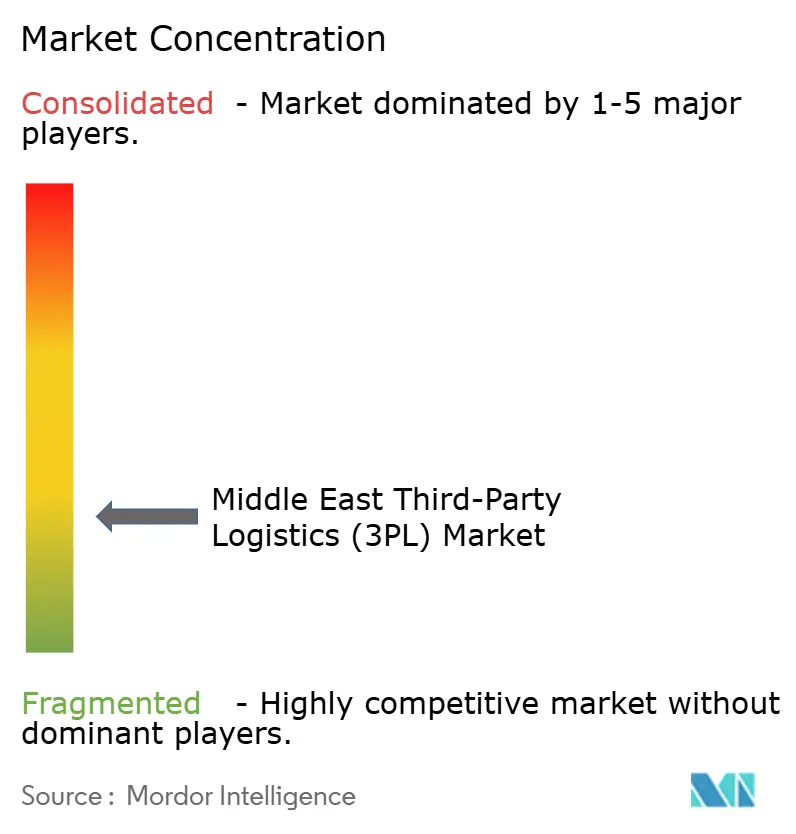

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Terceirizada (3PL) do Oriente Médio por Mordor Intelligence

Espera-se que o tamanho do Mercado de Logística Terceirizada do Oriente Médio aumente de USD 86,66 bilhões em 2025 para USD 92,54 bilhões em 2026 e atinja USD 121,60 bilhões até 2031, crescendo a um CAGR de 5,62% ao longo de 2026-2031. A demanda mais moderada por petróleo, o crescimento diversificado da manufatura e a adoção constante do comércio eletrônico sustentam a trajetória, enquanto os clientes agora classificam a conformidade regulatória, os relatórios de ESG e a visibilidade em tempo real à frente das considerações de pura taxa de frete. Emissões de Sukuk Verde no valor de USD 2,5 bilhões durante 2024 financiaram armazéns movidos a energia solar e a implantação de caminhões elétricos, sinalizando a preferência do mercado de capitais por ativos logísticos sustentáveis. Os volumes de pequenas encomendas nos corredores Turquia-CCG expandiram-se após acordos comerciais que reduziram os tempos alfandegários para 12 a 18 horas, impulsionando a demanda por centros de triagem alfandegados. Os megaprojetos de hidrogênio em NEOM e Duqm adicionam pipelines de carga de projeto para equipamentos criogênicos, reforçando a mudança do transporte rodoviário de mercadorias para linhas de serviço especializadas e habilitadas por tecnologia.

Principais Conclusões do Relatório

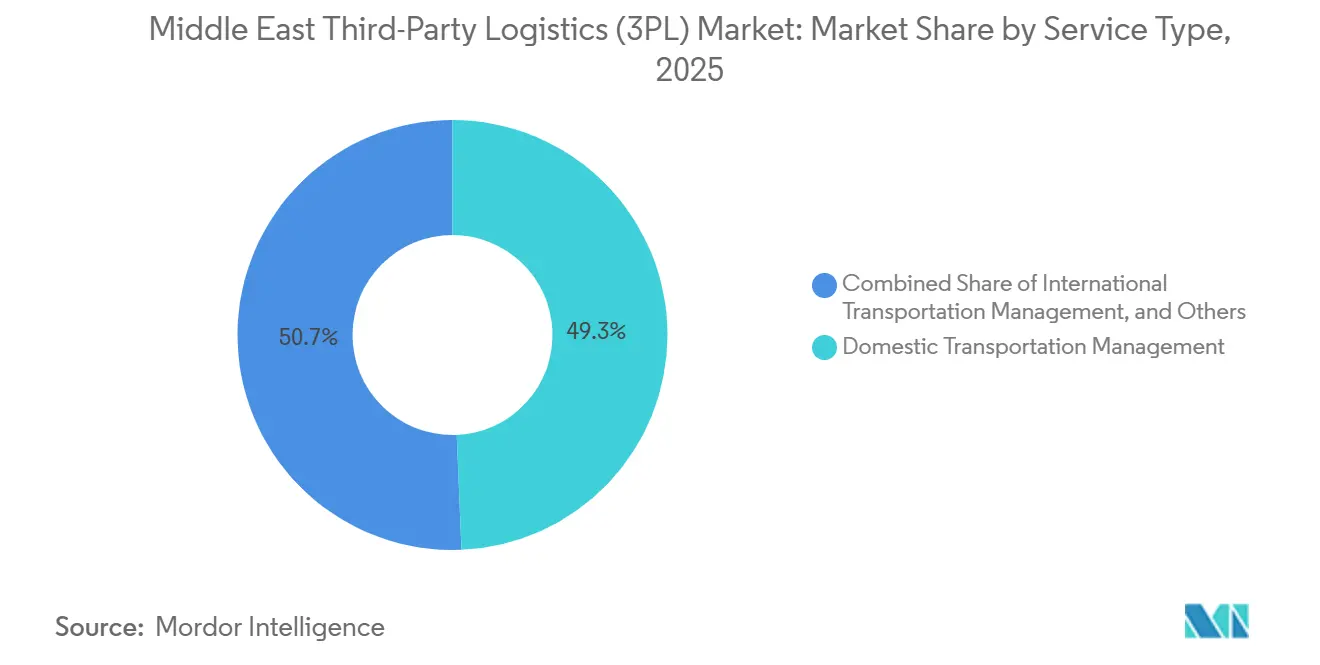

- Por serviço, a gestão de transporte doméstico liderou com 49,34% da participação do mercado de logística terceirizada do Oriente Médio em 2025, enquanto a armazenagem e distribuição com valor agregado deve registrar o CAGR mais rápido de 6,98% até 2031.

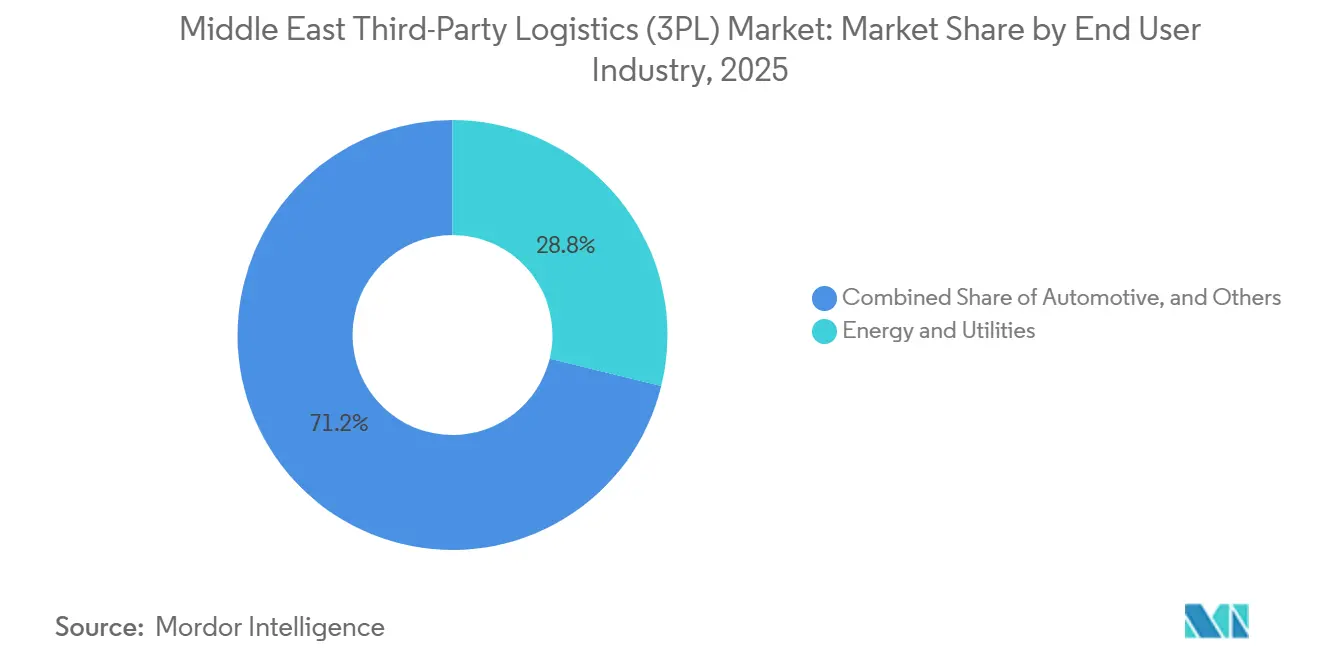

- Por setor de usuário final, energia e utilidades detinham 28,82% da participação de receita em 2025; o comércio eletrônico deve acelerar a um CAGR de 7,91% até 2031.

- Por modelo logístico, as configurações híbridas comandavam 45,53% da participação de mercado em 2025, embora os modelos baseados em gestão de ativo leve estejam se expandindo a um CAGR de 6,23% durante o período de previsão.

- Por geografia, a Arábia Saudita representou 25,41% do tamanho do mercado de logística terceirizada do Oriente Médio em 2025, enquanto os Emirados Árabes Unidos avançam a um CAGR de 7,50% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística Terceirizada (3PL) do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acordos de comércio eletrônico transfronteiriço Turquia-CCG acelerando os fluxos de pequenas encomendas | 1.2% | Corredores Turquia-Emirados Árabes Unidos-Arábia Saudita com efeitos secundários para o Catar, Kuwait | Curto prazo (≤ 2 anos) |

| Financiamento por Sukuk Verde impulsionando a implantação de armazéns movidos a energia solar e certificados por ESG | 0.9% | Arábia Saudita, Emirados Árabes Unidos com efeitos de demonstração regionais | Médio prazo (2 a 4 anos) |

| Megaprojetos de exportação de hidrogênio (NEOM, Omã) gerando demanda por logística criogênica de gás a granel | 0.7% | Arábia Saudita, Omã com ligações de infraestrutura portuária | Longo prazo (≥ 4 anos) |

| Serialização GS1 obrigatória na cadeia de suprimentos farmacêutica saudita expandindo contratos de 3PL prontos para conformidade | 0.8% | Arábia Saudita com potencial de harmonização regulatória do CCG | Curto prazo (≤ 2 anos) |

| Startups de mercearia instantânea em dark stores terceirizando o atendimento hiperlocal para micro-hubs de 3PL | 1.0% | Áreas metropolitanas dos Emirados Árabes Unidos e da Arábia Saudita com expansão regional | Curto prazo (≤ 2 anos) |

| Clusters aeroespaciais e de montagem de satélites dos Emirados Árabes Unidos impulsionando o crescimento nos serviços de 3PL de carga de projeto | 0.6% | Emirados Árabes Unidos com ligações da cadeia de suprimentos aeroespacial regional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Acordos de Comércio Eletrônico Transfronteiriço Turquia-CCG Acelerando os Fluxos de Pequenas Encomendas

Acordos bilaterais de facilitação reduziram o desembaraço alfandegário de até 72 horas para 12 a 18 horas em 2024, o que desencadeou um aumento nas exportações de comércio eletrônico turco avaliadas em USD 4,2 bilhões. O desembaraço mais rápido reformulou a curva de custos para o frete aéreo e a triagem automatizada, permitindo que os 3PLs investissem em instalações alfandegadas próximas a aeroportos de zonas francas turcas. As remessas consolidadas pré-desembaraçadas agora reduzem os custos logísticos em até 30%, redirecionando os varejistas online do Golfo para a Turquia como base de fornecimento alternativa à China. Dubai e Abu Dhabi servem como nós de transbordo, amplificando as densidades de encomendas que alimentam as redes regionais de última milha. Os provedores que possuem APIs de corretagem multipaís estão, portanto, ganhando contratos à frente de rivais com ativos pesados limitados a frotas domésticas[1]"Arábia Saudita - Saúde." Administração de Comércio Internacional dos EUA, www.trade.gov/country-commercial-guides/saudi-arabia-healthcare.

Financiamento por Sukuk Verde Impulsionando a Implantação de Armazéns Movidos a Energia Solar e Certificados por ESG

Instrumentos islâmicos verdes mobilizaram USD 2,5 bilhões para ativos logísticos em 2024, reduzindo os custos de financiamento para desenvolvedores que se comprometem com métricas de carbono mensuráveis. O tranche de USD 3 bilhões do Fundo de Investimento Público destinou uma parte para centros de distribuição com certificação LEED que sustentam a Visão 2030. Cada instalação deve reportar a intensidade energética e a participação de energia renovável, o que incorpora auditorias de terceiros nas operações cotidianas. Os 3PLs maiores com equipes internas de sustentabilidade ganham vantagem, enquanto os operadores menores lutam com as taxas de verificação. Nos Emirados Árabes Unidos, um parque movido a energia solar de 500.000 m² planejado demonstra como as iniciativas público-privadas redefinem o padrão mínimo de ESG que os clientes agora esperam[2]"Emirados Árabes Unidos - Energia Renovável e Energia Limpa." Administração de Comércio Internacional dos EUA, www.trade.gov/country-commercial-guides/united-arab-emirates-renewable-energy-and-clean-energy-0.

Megaprojetos de Exportação de Hidrogênio Gerando Demanda por Logística Criogênica de Gás a Granel

A planta de USD 8,4 bilhões do NEOM tem como meta 600 t/dia de hidrogênio verde até 2026, exigindo rotas de içamento pesado para eletrolisadores e tanques a menos 253 °C que apenas um punhado de 3PLs certificados consegue manusear. A zona de Duqm em Omã adiciona demanda semelhante em 150 km² de nova infraestrutura. A complexidade das transferências criogênicas limita as transportadoras elegíveis, forçando os contratantes de EPC a firmar contratos logísticos plurianuais com antecedência. Os provedores capazes de combinar engenharia de carga de projeto com conformidade regulatória estão garantindo negócios com margens de dois dígitos inalcançáveis nos mercados de frete de mercadorias. O conhecimento adquirido os posiciona para futuros corredores de hidrogênio na Europa e na Ásia.

Serialização GS1 Obrigatória nas Cadeias de Suprimentos Farmacêuticas da Arábia Saudita

A Autoridade Saudita de Alimentos e Medicamentos impôs prazos para janeiro de 2025 para a rastreabilidade em nível de unidade, convertendo armazéns em centros de dados regulamentados além do armazenamento físico. As renovações de contratos dependem da prontidão para auditorias, portanto os fabricantes agora pagam prêmios por 3PLs com infraestrutura de scanner, bancos de dados seguros e protocolos de tratamento de exceções. A serialização de ponta a ponta aumenta a visibilidade, reduz falsificações e fortalece o gerenciamento de validade, mas também eleva as barreiras de capital que excluem os provedores menores dos corredores farmacêuticos.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desequilíbrio persistente de equipamentos de contêineres inflacionando os custos de reposicionamento nos corredores do CCG | -0.9% | Portos do CCG com efeitos da rede de transporte marítimo global | Curto prazo (≤ 2 anos) |

| Harmonização lenta do regime de IVA do CCG complicando os movimentos transfronteiriços alfandegados | -0.7% | Corredores transfronteiriços do CCG, particularmente Arábia Saudita-Emirados Árabes Unidos-Catar | Médio prazo (2 a 4 anos) |

| Escassez de ativos de refrigeração de grau farmacêutico em meio ao crescente comércio de vacinas e biológicos | -0.6% | Arábia Saudita, Emirados Árabes Unidos com impactos regionais na distribuição farmacêutica | Médio prazo (2 a 4 anos) |

| Riscos crescentes de ransomware e intrusão cibernética aumentando os prêmios de seguro de 3PL e o tempo de inatividade | -0.5% | Provedores regionais de 3PL com panorama global de ameaças cibernéticas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Desequilíbrio Persistente de Equipamentos de Contêineres Inflacionando os Custos de Reposicionamento nos Corredores do CCG

As transferências de equipamentos vazios agora custam aos importadores entre USD 400 e 600 por TEU, pois os desvios pelo Mar Vermelho reduzem os pools de contêineres de entrada. As transportadoras repassam parte do ônus aos 3PLs presos em contratos de preço fixo, corroendo as margens. O domínio das importações do Golfo em relação aos fluxos de exportação mais baixos sustenta o déficit, enquanto soluções alternativas de carga fracionada são inviáveis para os expedidores de FMCG. Os provedores com alianças de reposicionamento ou plataformas de compartilhamento de contêineres podem conter os custos, mas a maioria dos players de médio porte enfrenta ventos contrários à lucratividade até que a geografia da frota se normalize[3]"Declarações sobre o Clima de Investimento 2024: Catar." Departamento de Estado dos EUA, www.state.gov/reports/2024-investment-climate-statements/qatar .

Harmonização Lenta do Regime de IVA do CCG Complicando os Movimentos Transfronteiriços Alfandegados

As operações logísticas transfronteiriças enfrentam desafios de conformidade devido às diferentes cronologias e alíquotas de IVA entre os estados do Conselho de Cooperação do Golfo. As mercadorias que circulam entre a Arábia Saudita (IVA de 15%), os Emirados Árabes Unidos (IVA de 5%) e o Bahrein (IVA de 10%) exigem documentação específica, procedimentos de armazém alfandegado e reconciliação fiscal. Isso não apenas aumenta a sobrecarga administrativa, mas também prolonga os tempos de trânsito. Além disso, a ausência de um tratamento de IVA unificado para mercadorias alfandegadas em trânsito obriga os provedores de 3PL a adotar procedimentos de conformidade distintos para cada mercado do CCG. Essa fragmentação diminui a eficiência operacional e eleva as taxas de erro na documentação fiscal, podendo levar a atrasos alfandegários e penalidades[4]"2024 | Representante de Comércio dos Estados Unidos." Representante de Comércio dos EUA, ustr.gov/about/policy-offices .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Complexidade de Conformidade Eleva o Prêmio de VAWD

A armazenagem e distribuição com valor agregado deve crescer a um CAGR de 6,98% até 2031, à medida que os clientes priorizam a conformidade regulatória, o rastreamento de serialização e a certificação de ESG. Essa mudança deslocou a concorrência das métricas de custo por palete para a prontidão para auditorias e a integração tecnológica. A gestão de transporte internacional enfrenta desafios como desequilíbrios de equipamentos de contêineres e incertezas geopolíticas, mas os provedores com capacidades de coordenação multimodal podem se diferenciar otimizando a capacidade e os custos em tempo real. A gestão de transporte doméstico, projetada para deter 49,34% da participação do mercado de logística terceirizada do Oriente Médio em 2025, beneficia-se do crescimento do comércio eletrônico e das demandas do comércio rápido, embora a escassez de motoristas e a volatilidade dos custos de combustível estejam comprimindo as margens nos contratos de preço fixo.

Na logística farmacêutica, a integração da serialização GS1 nas operações de VAWD garante a conformidade enquanto melhora a visibilidade do estoque e a rotação de estoques. Os portos do CCG, posicionados como hubs de transbordo, apoiam a coordenação do frete marítimo, mas a escassez de contêineres limita a capacidade e aumenta a volatilidade das tarifas spot. Os serviços de frete aéreo, cruciais para cargas farmacêuticas e aeroespaciais sensíveis ao tempo, enfrentam gargalos devido a restrições de capacidade dos aeroportos regionais. O transporte rodoviário nos mercados do CCG beneficia-se de uma melhor infraestrutura rodoviária e da facilitação transfronteiriça, mas luta com o aumento dos custos decorrentes dos mandatos de nacionalização de motoristas e das restrições de licenciamento.

Por Setor de Usuário Final: O Comércio Eletrônico Perturba o Domínio da Energia

O comércio eletrônico deve crescer a um CAGR de 7,91% até 2031, impulsionado por plataformas de comércio rápido que exigem redes de micro-atendimento e criam oportunidades para provedores de 3PL que investem em armazéns urbanos e entrega de última milha. Espera-se que os setores de energia e utilidades detenham 28,82% do tamanho do mercado de logística terceirizada do Oriente Médio em 2025, apoiados pelo manuseio especializado de suprimentos para campos petrolíferos e intermediários petroquímicos, garantindo a estabilidade dos contratos. A convergência do varejo e do comércio eletrônico permite que os provedores de 3PL otimizem as operações combinando o reabastecimento de lojas e o atendimento direto ao consumidor, reduzindo custos e melhorando a utilização de ativos.

A logística de ciências da vida e saúde está prosperando devido aos mandatos de serialização farmacêutica e à distribuição de vacinas, favorecendo os provedores de 3PL com capacidades de cadeia de frio em conformidade com as Boas Práticas de Distribuição. O setor automotivo está migrando para componentes de veículos elétricos, exigindo novos protocolos de manuseio para baterias de íons de lítio. A logística de manufatura está se expandindo nos estados do Golfo, impulsionada pelo crescimento no processamento de alimentos e na produção farmacêutica. Os setores de tecnologia e eletrônicos estão se beneficiando das expansões de data centers, enquanto a logística de alimentos e bebidas exige cada vez mais certificação halal e capacidades de controle de temperatura, criando oportunidades de especialização para os provedores de 3PL.

Por Modelo Logístico: A Aceleração do Ativo Leve Desafia o Domínio Híbrido

À medida que as incertezas geopolíticas e a demanda flutuante reformulam as estratégias corporativas, os modelos de gestão de ativo leve estão ganhando força, com projeção de crescimento a um CAGR de 6,23% até 2031. Esses modelos priorizam a flexibilidade operacional em detrimento dos compromissos intensivos em capital, oferecendo às empresas a agilidade para se adaptar. Os modelos logísticos híbridos, com expectativa de deter 45,53% da participação de mercado até 2025, estabelecem um equilíbrio ao possuir ativos críticos para operações essenciais enquanto aproveitam as capacidades de terceiros para demandas de pico e necessidades especializadas. Em contraste, os modelos de ativo pesado enfrentam desafios decorrentes do aumento dos custos imobiliários e das pressões regulatórias, mas permanecem essenciais em setores que exigem instalações dedicadas de cadeia de frio e armazéns alfandegados, onde contratos de longo prazo justificam seus investimentos.

O surgimento de modelos de ativo leve cria oportunidades para provedores de 3PL orientados por tecnologia que utilizam plataformas digitais para otimizar rotas, agregar capacidade e gerenciar interfaces com clientes sem investimentos significativos em infraestrutura. Essas plataformas permitem expansão rápida e diversificação de serviços, o que os modelos tradicionais de ativo pesado não conseguem igualar. Os 3PLs regionais estão adotando cada vez mais estratégias híbridas, possuindo ativos estratégicos como armazéns alfandegados enquanto terceirizam o transporte e a capacidade sazonal. O sucesso dos modelos de ativo leve depende de tecnologias avançadas, incluindo sistemas de visibilidade em tempo real, análise preditiva e portais digitais para clientes, que promovem a fidelidade do cliente por meio de integração perfeita em vez de propriedade de ativos.

Análise Geográfica

A Arábia Saudita detinha 25,41% do tamanho do mercado de logística terceirizada do Oriente Médio em 2025, apoiada pelos investimentos da Visão 2030, pela serialização farmacêutica e pela carga de projeto de hidrogênio. O foco de Riade na conformidade eleva as barreiras para novos entrantes que não possuem histórico de auditoria.

Os Emirados Árabes Unidos avançam a um CAGR de 7,50% até 2031, impulsionados pela movimentação de 14,1 milhões de TEUs de Jebel Ali em 2024 e pela expansão do cluster aeroespacial. Os incentivos das zonas francas de Dubai facilitam a distribuição regional, enquanto a montagem de satélites em Abu Dhabi estimula a demanda por logística de nicho.

As reduções nos tempos alfandegários da Turquia reforçam seu papel como trampolim de manufatura para o Golfo, enquanto a Zona Econômica Especial de Duqm em Omã posiciona o sultanato como um hub emergente de logística de hidrogênio. Egito, Catar, Bahrein e Kuwait oferecem oportunidades direcionadas vinculadas a legados de infraestrutura, serviços financeiros ou cadeias petroquímicas. As iniciativas de trânsito acelerado em andamento no CCG devem gradualmente nivelar o atrito transfronteiriço, beneficiando os provedores com operações em múltiplos países.

Cenário Competitivo

A rivalidade de mercado está migrando do tamanho da frota para credenciais de conformidade, tecnologia e ESG. Os pesos-pesados internacionais combinam plataformas em nuvem com parcerias locais, evidenciado pelo veículo GLIDE de USD 5 bilhões da Blackstone e Lunate anunciado em 2025. Os campeões regionais aproveitam os laços governamentais e a fluência cultural para manter as multinacionais à distância em nichos regulamentados.

As arenas de espaço em branco incluem movimentações criogênicas de hidrogênio, carga de projeto aeroespacial, serialização farmacêutica e gestão de micro-atendimento. O armazém automatizado de EUR 130 milhões (USD 152,92 milhões) da DHL no Porto Rei Abdullah exemplifica a resposta dos players de grande escala: robótica, controle de estoque por IA e energia solar no telhado elevam as bases operacionais.

A cibersegurança agora é um fator na pontuação de RFP à medida que os prêmios de ransomware sobem. Os provedores que investem em data centers com certificação ISO 27001 e equipes de resposta a emergências garantem contratos plurianuais, enquanto as empresas menores frequentemente lutam para financiar cobertura comparável.

Líderes do Setor de Logística Terceirizada (3PL) do Oriente Médio

Aramex

Gulf Agency Company (GAC)

Almajdouie Logistics

Al-Futtaim Logistics

DHL Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: CEVA Logistics adquiriu a divisão de carga de projeto da Fagioli para aprofundar a expertise em içamento pesado.

- Novembro de 2025: DHL comprometeu EUR 130 milhões (USD 152,92 milhões) para um armazém automatizado e movido a energia solar de 67.000 m² no Porto Rei Abdullah.

- Outubro de 2025: Blackstone e Lunate formaram a GLIDE, uma plataforma logística de USD 5 bilhões com foco em aquisições na região MENA.

- Agosto de 2025: DHL investiu na AJEX Logistics para ampliar o alcance de última milha na Arábia Saudita.

Escopo do Relatório do Mercado de Logística Terceirizada (3PL) do Oriente Médio

| Gestão de Transporte Doméstico | Rodoviário |

| Aéreo | |

| Outros | |

| Gestão de Transporte Internacional | Rodoviário |

| Aéreo | |

| Marítimo | |

| Multimodal / Intermodal | |

| Armazenagem e Distribuição com Valor Agregado (VAWD) |

| Automotivo |

| Energia e Utilidades |

| Manufatura |

| Ciências da Vida e Saúde |

| Tecnologia e Eletrônicos |

| Comércio Eletrônico |

| Bens de Consumo e FMCG |

| Alimentos e Bebidas |

| Outros |

| Ativo Leve (Baseado em Gestão) |

| Ativo Pesado (Frota e Armazéns Próprios) |

| Híbrido |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Turquia |

| Egito |

| Catar |

| Bahrein |

| Kuwait |

| Omã |

| Restante do Oriente Médio |

| Por Serviço | Gestão de Transporte Doméstico | Rodoviário |

| Aéreo | ||

| Outros | ||

| Gestão de Transporte Internacional | Rodoviário | |

| Aéreo | ||

| Marítimo | ||

| Multimodal / Intermodal | ||

| Armazenagem e Distribuição com Valor Agregado (VAWD) | ||

| Por Setor de Usuário Final | Automotivo | |

| Energia e Utilidades | ||

| Manufatura | ||

| Ciências da Vida e Saúde | ||

| Tecnologia e Eletrônicos | ||

| Comércio Eletrônico | ||

| Bens de Consumo e FMCG | ||

| Alimentos e Bebidas | ||

| Outros | ||

| Por Modelo Logístico | Ativo Leve (Baseado em Gestão) | |

| Ativo Pesado (Frota e Armazéns Próprios) | ||

| Híbrido | ||

| Por País | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| Catar | ||

| Bahrein | ||

| Kuwait | ||

| Omã | ||

| Restante do Oriente Médio | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de logística terceirizada do Oriente Médio até 2031?

A previsão é de que atinja USD 121,60 bilhões até 2031.

Qual linha de serviço está crescendo mais rapidamente na região?

A armazenagem e distribuição com valor agregado está se expandindo a um CAGR de 6,98% até 2031.

Por que os modelos logísticos de ativo leve estão ganhando força?

Os expedidores preferem estruturas flexíveis e de custo variável em meio à incerteza geopolítica e de demanda, impulsionando um CAGR de 6,23% para os modelos baseados em gestão.

Como o Sukuk Verde influencia a infraestrutura logística?

Ele reduz os custos de financiamento para armazéns movidos a energia solar e certificados por ESG, elevando os padrões de sustentabilidade em novos projetos.

Qual corredor oferece o crescimento de curto prazo mais forte para os fluxos de pequenas encomendas?

O corredor comercial Turquia-CCG, graças aos acordos alfandegários que reduzem os tempos de desembaraço para menos de 18 horas.

Página atualizada pela última vez em: