Tamanho e Participação do Mercado de Sistema de Controle de Atitude e Órbita de Satélites da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

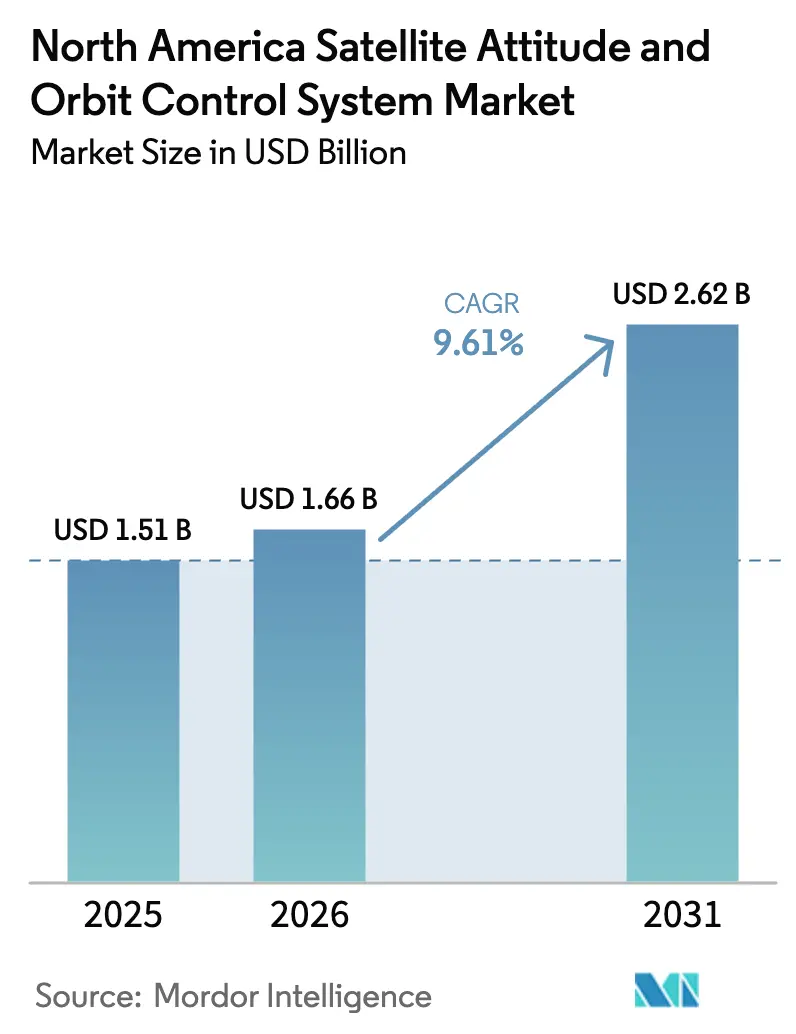

| Tamanho do mercado no ano base (2025) | 1.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Controle de Atitude e Órbita de Satélites da América do Norte pela Mordor Intelligence

O tamanho do mercado de sistema de controle de atitude e órbita de satélites (AOCS) da América do Norte em 2026 é estimado em USD 1,66 bilhão, crescendo a partir do valor de 2025 de USD 1,51 bilhão, com projeções para 2031 mostrando USD 2,62 bilhões, crescendo a uma CAGR de 9,61% no período 2026-2031. A robusta implantação de constelações de banda larga em órbita baixa terrestre (LEO), uma mudança decisiva em direção a arquiteturas espaciais resilientes do Departamento de Defesa (DoD) e a adoção acelerada de plataformas de controle autônomo habilitadas por inteligência artificial sustentam coletivamente o impulso de crescimento. Os operadores priorizam projetos definidos por software, impulsionando forte demanda por hardware modular endurecido à radiação que pode ser reconfigurado em órbita. Ao mesmo tempo, estratégias de localização estimuladas por regulamentações de controle de exportação favorecem fornecedores norte-americanos. Padrões elevados de segurança cibernética, desafios de confiabilidade de rodas de reação e o crescente custo de componentes endurecidos à radiação atenuam as perspectivas, mas também criam nichos para inovadores que enfatizam soluções seguras e híbridas de propulsão-atitude. Novos provedores de lançamento que encurtam os prazos de ciclo estimulam ainda mais as taxas de reposição de satélites e sustentam a demanda volumétrica por subsistemas de controle ágeis.

Principais Conclusões do Relatório

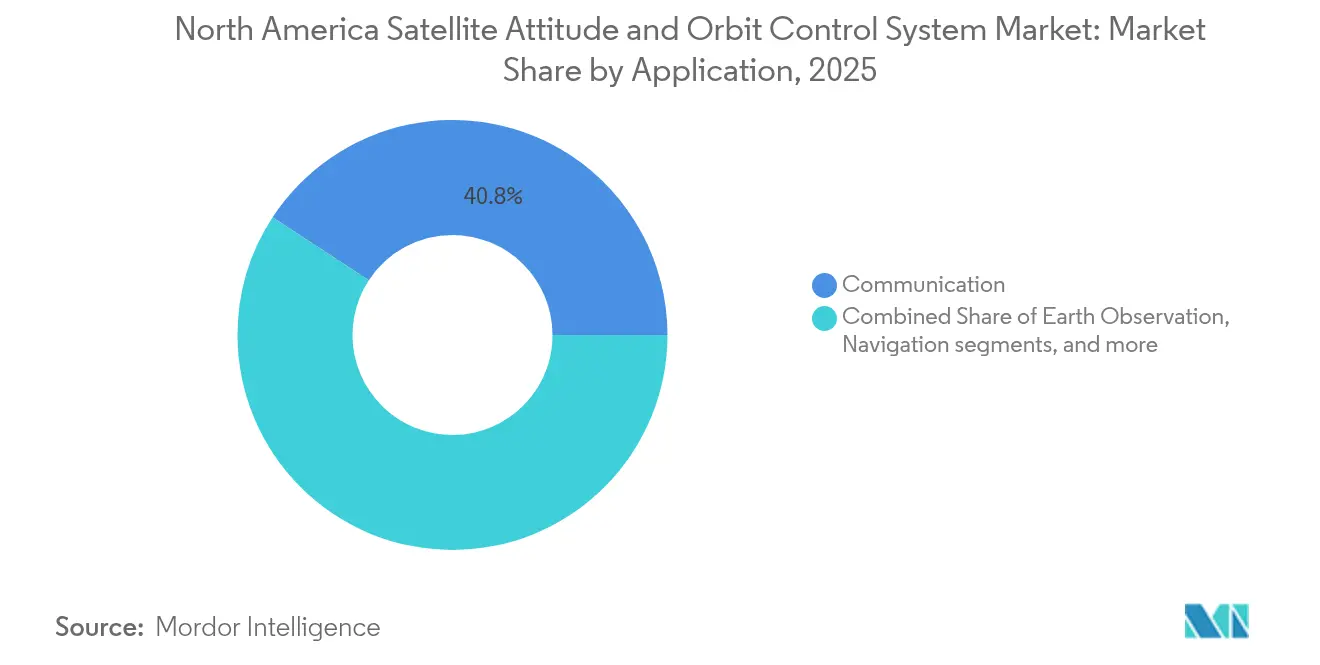

- Por aplicação, comunicação deteve 40,78% da participação de mercado de AOCS de satélites da América do Norte em 2025; a observação da Terra está a caminho de uma CAGR de 10,39% até 2031.

- Por massa do satélite, a classe de 100 a 500 kg liderou com uma participação de 44,10% do tamanho do mercado de AOCS de satélites da América do Norte em 2025, enquanto as plataformas de 10 a 100 kg estão configuradas para se expandir a uma CAGR de 10,54% até 2031.

- Por órbita, LEO deteve uma participação de 44,89% em 2025; MEO está projetado para crescer mais rapidamente, a uma CAGR de 10,62% até 2031.

- Por usuário final, os operadores comerciais detiveram uma participação de 50,98% em 2025; a demanda militar e governamental está prevista para crescer a uma CAGR de 10,24% até 2031.

- Os Estados Unidos responderam por 89,65% da receita regional em 2025 e devem crescer a uma CAGR de 9,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistema de Controle de Atitude e Órbita de Satélites da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos lançamentos de constelações de banda larga em LEO | +2.1% | América do Norte, com extensão aos mercados globais | Médio prazo (2-4 anos) |

| Crescente demanda do DoD por AOCS resiliente e ágil | +1.8% | Estados Unidos, cooperação de defesa canadense | Longo prazo (≥ 4 anos) |

| AOCS miniaturizado baseado em COTS para CubeSats | +1.5% | América do Norte, com expansão para mercados aliados | Curto prazo (≤ 2 anos) |

| Algoritmos de atitude autônomos habilitados por inteligência artificial | +1.2% | Polos tecnológicos dos Estados Unidos e do Canadá | Médio prazo (2-4 anos) |

| Serviços de lançamento de resposta rápida encurtando prazos de entrega | +0.9% | Corredores de lançamento dos Estados Unidos, México emergente | Curto prazo (≤ 2 anos) |

| Requisitos de serviço em órbita para extensão de vida útil | +0.8% | Programas espaciais dos Estados Unidos e do Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Lançamentos de Constelações de Banda Larga em LEO

Megaconstelações como a Starlink, que ultrapassou 5.000 satélites em órbita, e o Project Kuiper, licenciado para 3.236 unidades, redefinem a economia de aquisição para o mercado de sistema de controle de atitude e órbita de satélites da América do Norte.[1]SpaceX, "Atualizações da Missão Starlink," spacex.com Os custos unitários para pacotes básicos de atitude caíram abaixo de USD 50.000 devido ao uso de componentes COTS e interfaces padronizadas que favorecem produções em alto volume. Os operadores exigem lógica autônoma de prevenção de colisões capaz de executar milhares de manobras anualmente, deslocando as prioridades de projeto de uma vida útil de 15 anos para a substituição rápida em campo. A demanda, portanto, concentra-se em rodas de reação leves, propulsores de gás frio compactos e software de orientação por aprendizado de máquina capaz de funcionar com contato mínimo com a estação em solo.

Crescente Demanda do DoD por AOCS Resiliente e Ágil

A Camada de Transporte da Agência de Desenvolvimento Espacial e as iniciativas de GPS Resiliente da Força Espacial dos EUA exigem satélites que possam se reposicionar rapidamente e manter a integridade da rede em malha em condições contestadas. As especificações enfatizam maiores orçamentos de delta-V, links de comando criptografados e margens antiinterferência, direcionando as aquisições para fornecedores domésticos com cadeias de suprimento em conformidade com o ITAR. Esses programas de defesa sustentam preços premium para sensores endurecidos à radiação e computadores de bordo, expandindo o valor total acessível para fornecedores qualificados, apesar da pressão competitiva de custos por parte dos clientes comerciais.

AOCS Miniaturizado Baseado em COTS para CubeSats

O mercado norte-americano de AOCS miniaturizado baseado em Componentes Comerciais de Prateleira (COTS) para CubeSats está se expandindo devido ao aumento da demanda comercial, de defesa e acadêmica. Esses sistemas possibilitam a implantação de baixo custo e rápida de missões de satélites pequenos. A proliferação de CubeSats em universidades, startups e laboratórios governamentais acelera a adoção de pacotes de controle de atitude abaixo de USD 25.000 que oferecem apontamento com precisão inferior a 0,1 grau. Rodas de reação com diâmetro inferior a 50 mm, torquers magnéticos e projetos de aviônica em chip proporcionam economias de produção em massa, expandindo o volume endereçável para constelações de satélites pequenos e o mercado de AOCS de satélites da América do Norte de forma mais ampla. Os componentes COTS reduzem o tempo e os custos de desenvolvimento, permitindo ao mesmo tempo um design de missão flexível e atualizações tecnológicas. Melhorias em sensores miniaturizados, rodas de reação e rastreadores de estrelas sustentam o crescimento do mercado. O foco crescente em constelações de CubeSats para observação da Terra, comunicação e fins científicos impulsiona o desenvolvimento de AOCS. Iniciativas governamentais de comercialização espacial e programas universitários contribuem ainda mais para a expansão do mercado.

Algoritmos de Atitude Autônomos Habilitados por Inteligência Artificial

A demanda por algoritmos de atitude autônomos habilitados por inteligência artificial decorre da necessidade de maior autonomia, precisão e confiabilidade nas operações de satélites. Na América do Norte, missões complexas e janelas restritas de comunicação com o solo exigem capacidades de tomada de decisão a bordo usando aprendizado de máquina. O histórico de voos recentes demonstra variantes de filtro de Kalman que aproveitam a inteligência artificial a bordo para manter a atitude em zonas negadas por GPS, mitigando ameaças de falsificação críticas para operações de defesa.[2]Equipe IEEE, "Filtros de Kalman Aprimorados por IA para Estimativa de Atitude," ieeexplore.ieee.org Algoritmos de manutenção preditiva detectam o desgaste dos rolamentos das rodas de reação, prolongando a vida útil em serviço e reduzindo os custos de seguro. O processamento de borda em FPGAs tolerantes à radiação suporta manobras em tempo real sem latência de solo, um pré-requisito para missões de espaço profundo e em órbitas congestionadas. Os algoritmos de inteligência artificial melhoram a detecção de falhas em tempo real, o controle adaptativo e a otimização de atitude, minimizando a dependência da estação em solo e aumentando a eficiência operacional. O crescimento no gerenciamento de constelações, missões de espaço profundo e aplicações de defesa impulsiona a implementação de soluções de AOCS baseadas em inteligência artificial para alcançar resiliência, adaptabilidade e planejamento inteligente de missões.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de qualificação e endurecimento à radiação | −1.4% | América do Norte, particularmente programas de defesa | Médio prazo (2-4 anos) |

| Preocupações com a confiabilidade de rodas de reação / falhas em órbita | −1.1% | Global, com impactos em missões norte-americanas | Curto prazo (≤ 2 anos) |

| Exposição da cadeia de suprimento às regras ITAR/controle de exportação | −0.8% | Estados Unidos e nações aliadas | Longo prazo (≥ 4 anos) |

| Mandatos emergentes de segurança cibernética para software de voo | −0.6% | América do Norte, com expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Qualificação e Endurecimento à Radiação

Os altos custos de qualificação e endurecimento à radiação restringem o mercado de AOCS norte-americano, especialmente para sistemas miniaturizados e baseados em Componentes Comerciais de Prateleira (COTS). Os ambientes espaciais exigem que os componentes atendam a rigorosos padrões de tolerância à radiação, estabilidade térmica e confiabilidade, o que aumenta as despesas de teste e certificação. Alcançar a garantia de grau espacial multiplica o custo dos componentes em 10 a 50 vezes em comparação com os equivalentes terrestres, com conjuntos de rodas de reação com preços de até USD 500.000 e filas de testes de radiação que se estendem por até 12 meses.[3]NASA, "Histórico de Manutenção do Telescópio Espacial Hubble," nasa.gov Essas despesas atrasam o tempo de colocação no mercado para novos entrantes disruptivos e restringem os orçamentos de P&D, particularmente para empresas menores que tentam penetrar nas cadeias de suprimento de defesa com peças inovadoras. Esses requisitos reduzem os benefícios de custo do hardware COTS, restringindo seu uso em missões de longa duração ou de espaço profundo. Restrições orçamentárias e ciclos de desenvolvimento prolongados em empresas menores e instituições de pesquisa dificultam a inovação e o crescimento do mercado para soluções avançadas de AOCS.

Preocupações com a Confiabilidade de Rodas de Reação / Falhas em Órbita

Problemas de confiabilidade e falhas em órbita de rodas de reação restringem o crescimento do mercado de AOCS norte-americano. Embora esses componentes sejam essenciais para o controle preciso de atitude, eles frequentemente apresentam desgaste mecânico, degradação de rolamentos e mau funcionamento elétrico durante missões prolongadas. Falhas históricas em plataformas como a Kepler e o Hubble ilustram vulnerabilidades críticas à missão que aumentam o escrutínio das seguradoras e forçam projetos com redundância excessiva. A desgaseificação dos rolamentos, a degradação do lubrificante e o desgaste mecânico impulsionam o interesse em torquers magnéticos e apontamento fino por propulsão química híbrida, embora a paridade de desempenho continue dependente da missão. Essas falhas podem comprometer a precisão de apontamento ou causar falha completa da missão, particularmente em satélites sem sistemas de controle de reserva. Os requisitos de maior durabilidade, projetos tolerantes a falhas e manutenção preditiva aumentam a complexidade e os custos de desenvolvimento, limitando sua adoção em plataformas de CubeSats e satélites pequenos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Comunicação Impulsiona o Volume, Observação da Terra Acelera

As cargas úteis de comunicação dominaram a receita com uma participação de 40,78% do mercado de AOCS de satélites da América do Norte em 2025, uma posição consolidada por milhares de satélites de banda larga que requerem unidades de controle idênticas e altamente substituíveis. Enquanto isso, a observação da Terra registrou uma previsão de CAGR de 10,39%, refletindo um aumento nos contratos de monitoramento ambiental, agricultura de precisão e imageamento de defesa. Programas de navegação, como o esforço de GPS Resiliente, injetam demanda especializada por soluções de apontamento antiinterferência, enquanto voos de ciência espacial e demonstração de tecnologia favorecem projetos personalizados com precisão superior.

De modo geral, a vantagem de escala das comunicações sustenta os roteiros de redução de custos, enquanto o prêmio da observação da Terra na precisão de apontamento mantém margens mais elevadas. O segmento de comunicação se beneficia de um modelo de aquisição que valoriza preços de commodities e giro rápido, pressionando os fornecedores a ajustar as linhas de montagem para uma cadência mensal de 100 unidades. Em contraste, os operadores de observação da Terra justificam maior gasto por unidade, incorporando redundância de rastreadores de estrelas e algoritmos autônomos de voo em formação. Mudanças regulatórias de espectro, incluindo a alocação de 17,3–17,8 GHz da FCC, intensificam os requisitos de precisão de apontamento, reforçando a observação da Terra como catalisador tecnológico para fusão avançada de sensores em unidades de AOCS.

Por Massa do Satélite: Dominância da Faixa Intermediária, Aceleração de Satélites Pequenos

Os satélites na faixa de 100 a 500 kg retiveram 44,10% do tamanho do mercado de AOCS de satélites da América do Norte em 2025, equilibrando a capacidade de carga útil com custos de lançamento gerenciáveis. No entanto, prevê-se que a classe de 10 a 100 kg registre uma CAGR de 10,54% à medida que as constelações de CubeSats passam da pesquisa para operações com geração de receita. As unidades abaixo de 10 kg permanecem majoritariamente acadêmicas, mas pioneiras em torquers ultracompactos e micro propulsores de gás frio que escalam para cima após a validação. Por outro lado, as espaçonaves com mais de 1.000 kg servem principalmente às comunicações GEO e às missões científicas da NASA, impulsionando pacotes de controle multissensor personalizados. O crescimento dos satélites pequenos aproveita as economias de projetos de barramento padronizados, permitindo que empresas como a Blue Canyon Technologies comercializem kits de atitude plug-and-play que integram rodas de reação, rastreadores de estrelas e software de voo em uma única placa. As plataformas de massa intermediária retêm relevância estratégica para programas de defesa que priorizam a sobrevivência e os orçamentos de energia de carga útil, sublinhando a natureza de dupla velocidade da demanda no mercado de AOCS de satélites da América do Norte.

Por Classe de Órbita: Liderança do LEO, Momentum do MEO em Construção

As implantações em LEO capturaram uma participação de 44,89% em 2025, refletindo a escala das megaconstelações de banda larga e a doutrina de arquitetura proliferada do DoD. As plataformas em MEO, impulsionadas pela ampliação da navegação e casos de uso de banda larga regional de baixa latência, estão projetadas para se expandir a uma CAGR de 10,62% até 2031. Os sistemas GEO continuam a garantir missões de transmissão de longa duração, mas enfrentam reavaliação estratégica à medida que cargas úteis definidas por software e antenas de arranjo em fase melhoram a competitividade do LEO/MEO. Os projetos de AOCS em LEO concentram-se na prevenção autônoma de detritos e em manobras de rotação em alta taxa necessárias para links inter-satélites a laser. Os sistemas em MEO, em cinturões de radiação mais severos, requerem blindagem adicional e derating de componentes, resultando em maior custo de lista de materiais, porém com menos lançamentos por ano. Frotas híbridas que incorporam nós em LEO e MEO ilustram os esforços dos operadores para equilibrar cobertura, latência e despesas de capital.

Por Usuário Final: Escala Comercial, Crescimento Governamental

Os operadores comerciais detiveram 50,98% da receita em 2025, aproveitando capital privado e financiamento de capital de risco para acelerar os cronogramas das constelações. Os compradores governamentais e militares, no entanto, estão projetados para uma CAGR de 10,24%, impulsionados pela Força Espacial e pelos programas de defesa canadenses que enfatizam redes seguras e redundantes. Instituições acadêmicas e consórcios sem fins lucrativos permanecem como adotantes iniciais pequenos, porém influentes, de conceitos experimentais de AOCS, frequentemente fazendo parcerias com a indústria para amadurecer inovações antes da implantação em larga escala. A demanda comercial molda as normas de fabricação em volume, pressionando os fornecedores a precificar abaixo de USD 50.000 por pacote de controle em lotes superiores a 1.000 unidades. Embora menos frequentes, os contratos governamentais carregam margens mais elevadas e limites de desempenho rigorosos, como autenticação de comando criptografado e manobrabilidade contra ameaças cinéticas, sustentando um portfólio equilibrado para grandes contratantes estabelecidos e empresas ágeis do setor NewSpace.

Análise Geográfica

Os EUA comandaram 89,65% dos gastos regionais em 2025 e apresentam previsão de CAGR de 9,86% até 2031, sustentados pelos desembolsos de P&D da NASA, pelas aquisições da Força Espacial e por uma densa rede de fornecedores de componentes. Ferramentas de política como incentivos fiscais para lançamentos e expansão da capacidade de campos de teste reforçam a competitividade doméstica, enquanto a conformidade com o ITAR protege os segmentos de defesa da invasão estrangeira. As empresas americanas também se beneficiam de profundos pools de capital de risco que financiam startups focadas em software de AOCS orientado por inteligência artificial e propulsão híbrida.

O Canadá contribui com uma parcela significativa, embora menor, aproveitando seu legado em robótica e missões de observação da Terra apoiadas pelo governo. As colaborações de aquisição com programas americanos, exemplificadas pelas rodas de reação da Honeywell na plataforma AURORA da MDA para a constelação Lightspeed LEO da Telesat Corporation, reforçam os fluxos de tecnologia transfronteiriços. Programas federais de apoio às comunicações no Ártico e ao monitoramento climático mantêm demanda constante por soluções de apontamento de precisão e alimentam subsídios domésticos de P&D voltados para hardware tolerante à radiação.

O México atualmente responde por uma fatia incipiente do investimento agregado, mas aspira a se integrar à cadeia de suprimento do mercado de sistema de controle de atitude e órbita de satélites da América do Norte por meio de zonas econômicas especiais aeroespaciais. Os incentivos governamentais voltados para a fabricação de subsistemas atraem fornecedores que buscam mão de obra econômica enquanto permanecem dentro dos limites comerciais do USMCA. A demanda de missões nacionais é modesta, centrada em imageamento para resposta a desastres e banda larga rural. No entanto, a base de habilidades de montagem em desenvolvimento poderia posicionar o México como subcontratado para componentes de rodas de reação ou rastreadores de estrelas no médio prazo.

Cenário Competitivo

As principais contratantes tradicionais, incluindo Honeywell International Inc., Northrop Grumman Corporation e L3Harris Technologies, Inc., mantêm posições consolidadas por meio de legado de voos, abrangentes bases de dados de qualificação e contratos plurianuais com o DoD. Elas enfatizam a produção verticalmente integrada e microeletrônica proprietária endurecida à radiação. Novos entrantes do setor NewSpace, como a Blue Canyon Technologies e a Impulse Space, respondem com ofertas modulares centradas em COTS, conquistando participação nas constelações comerciais ao reduzir os prazos de entrega de 18 meses para menos de 6 meses e cortar o custo por unidade em 50%.

Os diferenciadores estratégicos agora dependem da funcionalidade definida por software, que permite a reconfiguração em órbita. As empresas que fornecem atualizações seguras pelo ar e registros de detecção de falhas por inteligência artificial atraem clientes comerciais e governamentais. O software de voo protegido cibernéticamente, em conformidade com os emergentes padrões de confiança zero, representa uma adjacência lucrativa, recompensando os fornecedores que investem em pipelines de DevSecOps. A atividade de fusões e aquisições tem como alvo a integração de capacidades de nicho, particularmente em computação de borda e conjuntos de thruster-atitude híbridos.

Os problemas de confiabilidade das rodas de reação catalisaram parcerias entre startups de propulsão e fornecedores de sistemas de controle para o codesenvolvimento de atuadores de função combinada, protegendo-se contra falhas mecânicas de ponto único. À medida que a comoditização no nível de componentes se intensifica, a fidelidade dos clientes repousa cada vez mais em portais de análise, garantias de tempo de atividade operacional e painéis de gerenciamento de constelações integrados.

Líderes do Setor de Sistema de Controle de Atitude e Órbita de Satélites da América do Norte

Honeywell International Inc.

Northrop Grumman Corporation

L3Harris Technologies, Inc.

The Boeing Company

Blue Canyon Technologies LLC (RTX Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Força Espacial dos EUA concedeu contratos de design inicial à Astranis, Axient, L3Harris e Sierra Space no âmbito do segmento LEAP do GPS Resiliente

- Julho de 2025: A Diretoria de Missão de Tecnologia Espacial da NASA divulgou um "Anúncio Permanente de Oportunidade de Colaboração (ACO)" que permanecerá aberto por cinco anos e permitirá apêndices a cada 6-12 meses para atender às necessidades evolutivas de tecnologia espacial, incentivando a participação da indústria e do meio acadêmico em subsistemas espaciais avançados (incluindo controle/navegação) na América do Norte.

- Dezembro de 2024: Honeywell International Inc. selecionada pela MDA Space Ltd. para fornecer Conjuntos de Rodas de Reação, Sensores de Taxa Espacial de 3 Eixos e Unidades de Magnetômetro para a linha de satélites Aurora em apoio à constelação LEO Lightspeed da Telesat Corporation.

Escopo do Relatório do Mercado de Sistema de Controle de Atitude e Órbita de Satélites da América do Norte

| Comunicação |

| Observação da Terra |

| Navegação |

| Observação Espacial |

| Outros |

| Abaixo de 10 kg |

| 10 a 100 kg |

| 100 a 500 kg |

| 500 a 1.000 kg |

| Acima de 1.000 kg |

| Órbita Geoestacionária Terrestre (GEO) |

| Órbita Terrestre Baixa (LEO) |

| Órbita Terrestre Média (MEO) |

| Comercial |

| Militar e Governamental |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Por Aplicação | Comunicação |

| Observação da Terra | |

| Navegação | |

| Observação Espacial | |

| Outros | |

| Por Massa do Satélite | Abaixo de 10 kg |

| 10 a 100 kg | |

| 100 a 500 kg | |

| 500 a 1.000 kg | |

| Acima de 1.000 kg | |

| Por Classe de Órbita | Órbita Geoestacionária Terrestre (GEO) |

| Órbita Terrestre Baixa (LEO) | |

| Órbita Terrestre Média (MEO) | |

| Por Usuário Final | Comercial |

| Militar e Governamental | |

| Outros | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os principais usuários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ser de uso múltiplo, tanto para aplicações comerciais quanto militares.

- Peso Máximo de Decolagem do Veículo de Lançamento - O peso máximo de decolagem (MTOW) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas dos satélites são divididas em três classes amplas: GEO, LEO e MEO. Os satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si, e as órbitas de satélites com excentricidade de 0,14 ou superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Massa do Satélite - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Subsistema do Satélite - Todos os componentes e subsistemas, incluindo propelentes, barramentos, painéis solares e outros equipamentos de hardware dos satélites, estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao Sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária Terrestre (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 milhas) acima do equador giram na mesma direção e à mesma velocidade que a rotação da Terra em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Os satélites em Órbita Terrestre Baixa orbitam a uma altitude de 160-2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Os satélites em MEO estão localizados acima dos satélites em LEO e abaixo dos satélites em GEO, e tipicamente viajam em uma órbita elíptica sobre os Polos Norte e Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | O Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | O CubeSat é uma classe de satélites em miniatura baseados em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente utilizam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento para Satélites Pequenos (SSLVs) | O Veículo de Lançamento para Satélites Pequenos (SSLV) é um veículo de lançamento de três estágios configurado com três Estágios de Propulsão Sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros corpos celestes, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O Sistema de Identificação Automática (AIS) é um sistema de rastreamento automático usado para identificar e localizar embarcações por meio do intercâmbio de dados eletrônicos com outras embarcações próximas, estações de base AIS e satélites. O AIS via Satélite (S-AIS) é o termo usado para descrever quando um satélite é usado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | O veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita de satélite elíptica que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são lançados primeiro em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.