Tamanho e Participação do Mercado de Tratamento de Sarcopenia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Sarcopenia por Mordor Intelligence

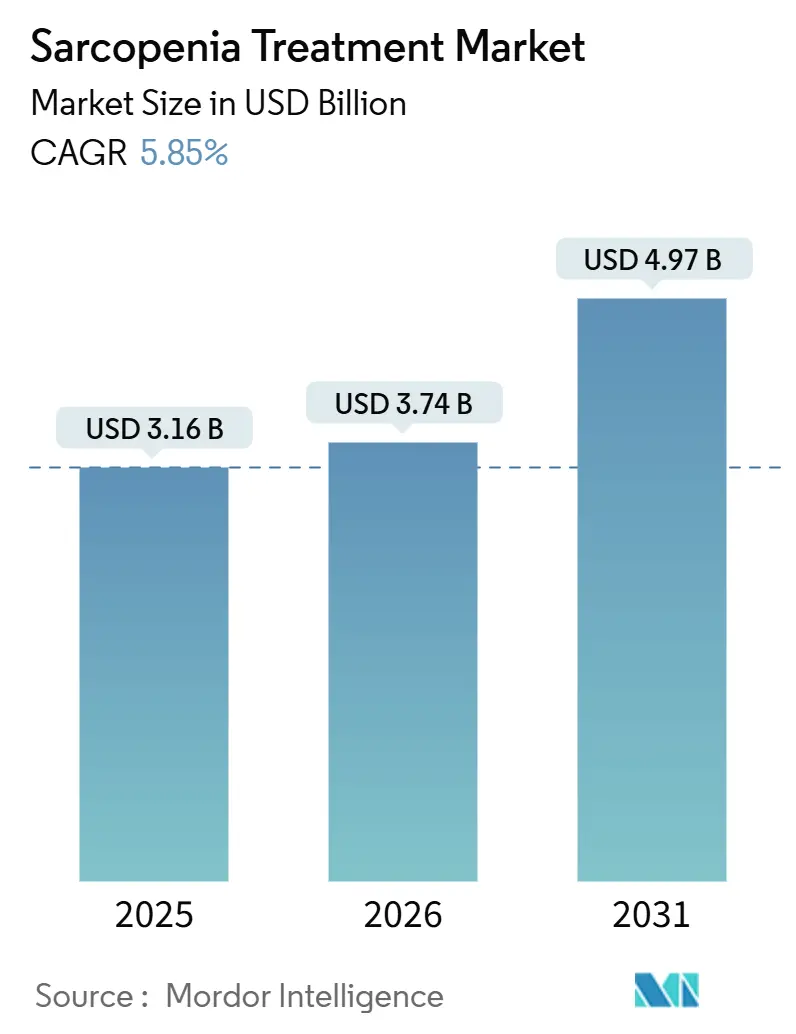

O tamanho do Mercado de Tratamento de Sarcopenia foi avaliado em USD 3,16 bilhões em 2025 e estima-se que cresça de USD 3,74 bilhões em 2026 para atingir USD 4,97 bilhões até 2031, a um CAGR de 5,85% durante o período de previsão (2026-2031).

O envelhecimento populacional acelerado, o aumento acentuado nas prescrições de agonistas do receptor GLP-1 e os primeiros registros regulatórios de anticorpos contra miostatina estão convergindo para elevar a demanda por intervenções tanto nutricionais quanto farmacológicas. A Ásia-Pacífico cresce no ritmo mais rápido, impulsionada pelo reembolso do código CID-10-CM M62.84 no Japão e na Coreia do Sul, enquanto os pagadores da América do Norte experimentam terapias escalonadas que começam com proteínas de baixo custo e avançam para biológicos. O capital de investidores está fluindo para pipelines de biotecnologia direcionados à via ActRII, e plataformas digitais que analisam tomografias computadorizadas em busca de baixa massa muscular estão ampliando a população diagnosticada. Essas forças, aliadas a programas governamentais de envelhecimento saudável, sustentam uma trajetória de crescimento de médio prazo que mantém o mercado de tratamento de sarcopenia em uma tendência ascendente constante.

Principais Conclusões do Relatório

- Por tipo de tratamento, os suplementos proteicos representaram 55,27% da participação do mercado de tratamento de sarcopenia em 2025, enquanto os inibidores de miostatina e ActRII estão projetados para registrar um CAGR de 9,34% até 2031, o mais rápido dentro da segmentação.

- Por via de administração, a entrega oral reteve 84,78% do tamanho do mercado de tratamento de sarcopenia em 2025; os produtos parenterais, no entanto, estão avançando a um CAGR de 8,46% à medida que os protocolos ERAS ganham força.

- Por canal de distribuição, as farmácias hospitalares lideraram com 43,79% de participação do mercado de tratamento de sarcopenia em 2025, enquanto as farmácias online estão se expandindo a um CAGR de 9,68% com base em modelos de assinatura direta ao consumidor.

- Por usuário final, os hospitais detiveram 42,89% da receita em 2025, mas os ambientes de cuidados domiciliares são os que crescem mais rapidamente, com um CAGR de 8,22%, refletindo a preferência de pagadores e pacientes pelo envelhecimento no próprio lar.

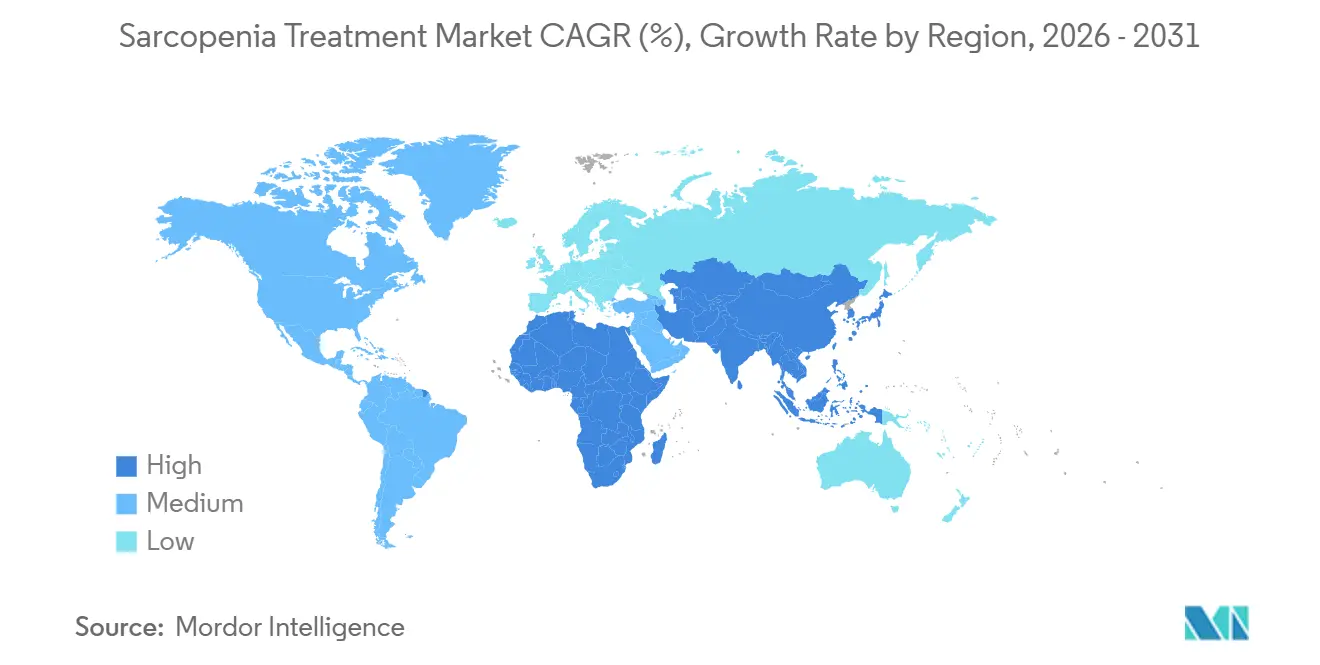

- Por geografia, a Ásia-Pacífico respondeu por 36,89% do tamanho global do mercado de tratamento de sarcopenia em 2025 e está a caminho de um CAGR de 6,83% até 2031, o mais alto entre todas as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Sarcopenia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração do envelhecimento global e custos relacionados a quedas | +1.2% | Japão, Coreia do Sul, Alemanha, Itália, Estados Unidos | Longo prazo (≥ 4 anos) |

| Adoção crescente de proteínas, vitamina D e cálcio | +0.9% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Aumento do financiamento em P&D para farmacológicos de primeira classe | +1.4% | América do Norte, Europa; expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas governamentais de envelhecimento saudável e combate à desnutrição | +0.8% | Japão, China, Coreia do Sul, mercados selecionados da UE | Longo prazo (≥ 4 anos) |

| A perda muscular induzida por GLP-1 cria demanda adjunta | +1.1% | Estados Unidos, Canadá, Reino Unido, Alemanha | Curto prazo (≤ 2 anos) |

| Plataformas de diagnóstico precoce baseadas em IA desbloqueiam novos grupos | +0.7% | Estados Unidos, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do Envelhecimento Global e Custos de Saúde Relacionados a Quedas

A coorte japonesa com mais de 65 anos atingiu 29,1% em 2023 e provavelmente chegará a 35% até 2040.[1] Departamento de Estatística do Japão, "Estimativas Populacionais," STAT.GO.JPA China já conta com 280 milhões de pessoas com mais de 60 anos, número que deve chegar a 400 milhões até 2035.[2]Departamento Nacional de Estatística da China, "Dados Populacionais," STATS.GOV.CN Nos Estados Unidos, as quedas entre adultos mais velhos custam ao Medicare USD 50 bilhões por ano, e a sarcopenia está implicada em até metade desses incidentes. A Sociedade de Atuários calculou que uma redução de 10% na prevalência de sarcopenia poderia economizar USD 6,7 bilhões em cinco anos. Esses fatos sustentam projetos-piloto de pagadores que reembolsam aconselhamento nutricional e treinamento de resistência para pacientes documentados com baixa massa muscular, impulsionando diretamente o mercado de tratamento de sarcopenia.

Adoção Crescente de Suplementos de Proteínas, Vitamina D e Cálcio

A suplementação proteica migrou das prateleiras de esportes para as enfermarias geriátricas. Isolados de soro de leite enriquecidos com leucina são padrão em kits de alta hospitalar pós-fratura, e a co-suplementação com vitamina D reduz o risco de quedas em 12% em ambientes institucionais, de acordo com uma revisão Cochrane de 2024. As vendas no varejo de fórmulas combinadas de proteína, vitamina D e cálcio cresceram 18% em relação ao ano anterior na América do Norte e na Europa durante 2024. Abbott e Nestlé reposicionaram Ensure e Boost como alimentos medicinais, reforçando a confiança dos médicos e mantendo as proteínas no centro do mercado de tratamento de sarcopenia.

Aumento do Financiamento em P&D para Farmacológicos de Primeira Classe

A Scholar Rock registrou o apitegromabe, o primeiro anticorpo contra miostatina, junto à FDA em fevereiro de 2025. A Regeneron iniciou um estudo de Fase 1 de um anticorpo dual GDF8-activina A no mesmo ano.[3]Scholar Rock Therapeutics, "Submissão do Apitegromabe à FDA," IR.SCHOLARROCK.COM Investidores de capital de risco e públicos comprometeram mais de USD 1,2 bilhão com esses programas desde 2023, refletindo forte crença de que o setor de tratamento de sarcopenia está à beira de suas primeiras aprovações de medicamentos. O impulso regulatório está preparado para deslocar a receita de suplementos de commodities para biológicos de alta margem e elevar o tamanho geral do mercado de tratamento de sarcopenia.

Programas Governamentais de Envelhecimento Saudável e Combate à Desnutrição

A atualização da política japonesa de 2024 agora reembolsa nutricionistas que elaboram planos proteicos personalizados para cidadãos mais velhos. A China destinou CNY 50 bilhões (USD 7 bilhões) para iniciativas de nutrição para idosos no âmbito do programa Healthy China 2030. A Coreia do Sul e a União Europeia estão incorporando metas de saúde muscular nos seguros nacionais e nas chamadas de pesquisa do Horizonte Europa. Essas medidas reduzem diretamente os custos diretos ao paciente, ampliando o acesso e estimulando o mercado de tratamento de sarcopenia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ausência de medicamentos aprovados pela FDA e fragmentação diagnóstica | -0.6% | Estados Unidos, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preços elevados no varejo de suplementos proteicos premium | -0.3% | América do Sul, Sudeste Asiático, África Subsaariana | Curto prazo (≤ 2 anos) |

| Preocupações com a segurança a longo prazo de agentes anabólicos e bloqueadores de miostatina | -0.4% | Estados Unidos, Europa | Longo prazo (≥ 4 anos) |

| A divisão digital limita o alcance da tele-reabilitação | -0.2% | Sul da Ásia, América Latina rural, África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ausência de Medicamentos Aprovados pela FDA e Critérios Diagnósticos Fragmentados

Nem o EWGSOP2 nem o AWGS obtiveram endosso da FDA, forçando os ensaios clínicos nos EUA a negociar desfechos específicos que atrasam os registros e dificultam as comparações entre estudos. A submissão da Scholar Rock atrasou 18 meses enquanto os desfechos eram finalizados. Os pagadores ecoam a incerteza, com as operadoras do Medicare divergindo sobre se a impedância bioelétrica ou a DXA é reembolsável. A clareza regulatória, esperada em orientação preliminar até o final de 2026, permanece um item condicionante para o setor de tratamento de sarcopenia.

Preços Elevados no Varejo de Suplementos Proteicos Premium

Os pós de soro de leite enriquecidos com leucina custam entre USD 50 e 80 por mês em mercados de alta renda, excluindo idosos em países onde a renda per capita está abaixo de USD 300. As alternativas de soja e ervilha são 30% mais baratas, mas apresentam menor densidade de leucina, comprometendo a eficácia clínica. As marcas locais de baixo custo frequentemente carecem de testes por terceiros, reduzindo a confiança dos médicos. Enquanto os subsídios não se ampliam, o preço permanece um obstáculo à penetração do mercado de tratamento de sarcopenia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Inibidores de Miostatina Superam Suplementos de Commodities

Os suplementos proteicos garantiram 55,27% da participação do mercado de tratamento de sarcopenia em 2025, consolidando seu papel nos kits de alta hospitalar e nas prateleiras do varejo. No entanto, os inibidores de miostatina e ActRII estão projetados para crescer 9,34% ao ano até 2031, impulsionados por ensaios em fase avançada e análises favoráveis de compensação de custos. O tamanho do mercado de tratamento de sarcopenia para esses biológicos está projetado para atingir USD 1,1 bilhão até 2031, ressaltando a disposição dos pagadores em financiar a preservação muscular que evita internações relacionadas a quedas.

As vitaminas de commodities detêm participação na faixa intermediária, mas enfrentam saturação nas economias desenvolvidas. Candidatos a SARMs, como o enobosarme, poderiam dobrar sua fatia do mercado se as aprovações de 2026 se concretizarem. Sachês combinados que reúnem proteínas, leucina, HMB, vitamina D e cálcio em porções únicas simplificam a adesão e sustentam preços premium, oferecendo aos conglomerados de nutrição uma proteção à medida que os candidatos a prescrição chegam ao mercado.

Por Via de Administração: A Via Parenteral Avança à Medida que os Protocolos Hospitalares Evoluem

Os produtos orais representaram 84,78% do tamanho do mercado de tratamento de sarcopenia em 2025, mas os formatos parenterais estão crescendo a um CAGR de 8,46% à medida que as vias ERAS incorporam aminoácidos intravenosos antes e após cirurgias ortopédicas. Uma metanálise de 18 ensaios clínicos constatou que a nutrição parenteral perioperatória reduziu o tempo de internação em 1,2 dia, economizando USD 3.000 por caso de fratura de quadril.

Aprovações futuras de biológicos subcutâneos, como o apitegromabe, redistribuiriam a receita para os canais parenterais e farmácias hospitalares. Os suplementos orais permanecem convenientes para idosos que vivem na comunidade, mas os casos graves diagnosticados em ambientes hospitalares estão gravitando para injeções de maior biodisponibilidade que proporcionam ganhos funcionais mais rápidos.

Por Canal de Distribuição: Farmácias Online Perturbam o Varejo Tradicional

As farmácias hospitalares retiveram 43,79% da participação do mercado de tratamento de sarcopenia em 2025, graças às prescrições de alta hospitalar e ao controle de formulários. Ainda assim, as farmácias online estão avançando a um CAGR de 9,68% à medida que os idosos adotam modelos de reposição automática que combinam coaching por inteligência artificial e monitoramento da composição corporal.

As drogarias de varejo enfrentam compressão de margens, mas estão inovando com quiosques de medição de massa muscular em loja, testados pela CVS Health. A liberalização regulatória na UE está facilitando os padrões de e-farmácia transfronteiriça, abrindo caminho para ganhos contínuos no comércio eletrônico.

Por Usuário Final: Ambientes de Cuidados Domiciliares Ganham Espaço à Medida que as Preferências por Envelhecimento no Próprio Lar se Intensificam

Os hospitais responderam por 42,89% da receita de 2025, mas os ambientes de cuidados domiciliares estão se expandindo a um CAGR de 8,22%, refletindo tanto a economia dos pagadores quanto a preferência dos pacientes. Dispositivos portáteis de impedância e consultas com nutricionistas por telemedicina reduzem as barreiras de supervisão clínica, enquanto o seguro de cuidados de longa duração no Japão agora reembolsa serviços de nutrição domiciliar.

Os centros especializados de reabilitação proporcionam ganhos superiores de massa magra, mas enfrentam limitações de visitas nos planos de seguro. A tendência em direção ao cuidado descentralizado posiciona a prestação domiciliar como o motor de crescimento de longo prazo do mercado de tratamento de sarcopenia.

Por Tipo de Paciente: Sarcopenia Pós-Aguda Emerge como Nicho de Alto Valor

A sarcopenia primária relacionada à idade compreendeu 64,37% do volume de pacientes em 2025, mas os episódios pós-agudos após hospitalização estão crescendo 7,46% ao ano. Os pagadores veem a pré-habilitação e a nutrição pós-alta como alavancas custo-efetivas para reduzir reinternações, elevando o tamanho do mercado de tratamento de sarcopenia vinculado às vias de cuidado pós-cirúrgico.

A obesidade sarcopênica permanece um fenótipo pouco atendido, mas poderia desbloquear regimes combinados de medicamento mais exercício, especialmente à medida que os agentes GLP-1 paradoxalmente melhoram a composição corporal quando associados ao treinamento de resistência. A sarcopenia secundária vinculada a doenças crônicas ocupa participação na faixa intermediária, abrindo possibilidades de parceria entre fabricantes de medicamentos cardiorrenal e inovadores em saúde muscular.

Análise Geográfica

A Ásia-Pacífico capturou 36,89% da participação global do mercado de tratamento de sarcopenia em 2025 e está no ritmo de um CAGR de 6,83% até 2031. Japão, Coreia do Sul e China estão adicionando benefícios de triagem e nutrição aos seguros nacionais, enquanto Índia e Sudeste Asiático registram adoção de suplementos premium pela classe média urbana. O Esquema de Benefícios Farmacêuticos da Austrália começou a reembolsar produtos nutricionais para sarcopenia em 2024, reforçando o impulso regional.

A América do Norte deteve uma participação na faixa intermediária dos 20%, limitada pela saturação de suplementos e pela ausência de medicamentos aprovados pela FDA. As quedas custam ao Medicare USD 50 bilhões por ano, mas apenas um terço dos idosos em risco recebe avaliações de força muscular. As aprovações do apitegromabe ou do enobosarme poderiam reacender o crescimento ao deslocar os gastos para biológicos reembolsados.

A Europa respondeu por uma participação na faixa baixa dos 20% em 2025. Alemanha e Reino Unido agora reembolsam a triagem sob os esquemas estatutário e do NHS. O Sul da Europa enfrenta problemas de acessibilidade, mas o financiamento do Horizonte Europa está catalisando ensaios multinacionais, mantendo a P&D regional robusta.

Cenário Competitivo

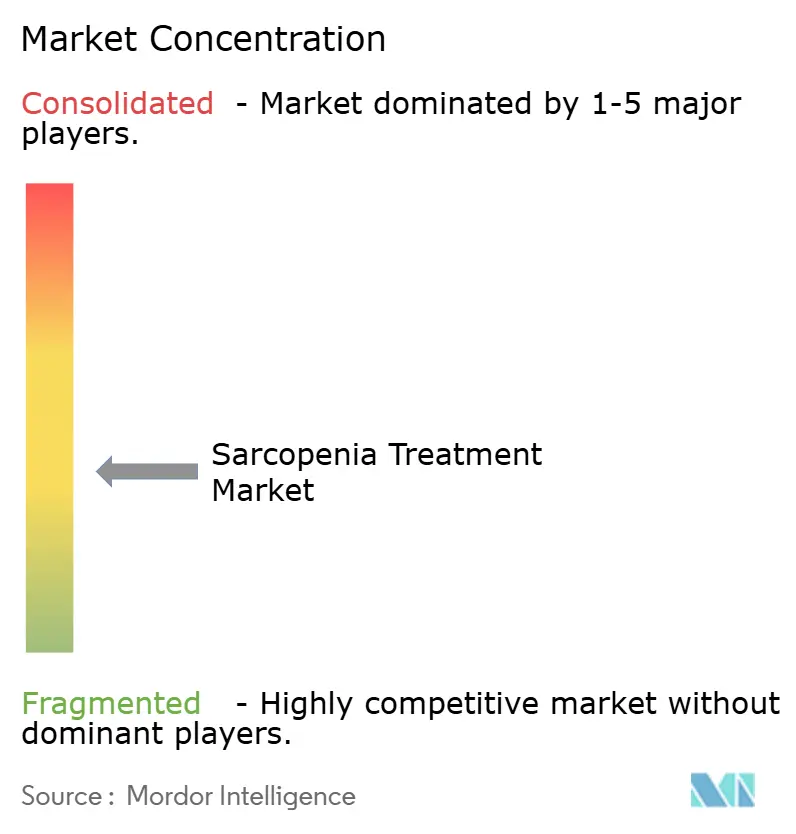

O campo é moderadamente fragmentado. Abbott e Nestlé Health Science dominam o mercado de proteínas de commodities por meio de portfólios de nutrição médica e alcance no varejo. Scholar Rock, Keros, Veru e TNF Pharmaceuticals estão na vanguarda da inovação em prescrições, com patentes que protegem a exclusividade até meados da década de 2030.

Espaços em branco emergem na obesidade sarcopênica, na perda muscular pós-cirúrgica e nos terapêuticos digitais. A Hinge Health e seus pares incorporam inteligência artificial à tele-reabilitação, mas o reembolso está atrasado. A Transparent Labs e outras startups diretas ao consumidor capturam participação online ao combinar suplementos por assinatura com aplicativos móveis. A integração tecnológica está se tornando um diferencial fundamental à medida que o mercado de tratamento de sarcopenia evolui para um paradigma bifurcado de suplemento mais biológico.

Líderes do Setor de Tratamento de Sarcopenia

Nestlé Health Science

Biophytis SA

Bayer AG

Pfizer Inc.

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Biophytis assinou um Memorando de Entendimento com investidores para financiar o primeiro ensaio global de Fase 3 do BIO101 em sarcopenia.

- Agosto de 2025: A Duke-NUS lançou o MAGNET, um programa de SGD 10 milhões para desenvolver as primeiras terapias de precisão para sarcopenia em Singapura.

- Julho de 2025: A Epirium Bio concluiu a dosagem em um estudo de Fase 1 do MF-300, um inibidor oral de 15-PGDH para sarcopenia.

- Janeiro de 2025: A TNF Pharmaceuticals reportou dados positivos de segurança e planeja um ensaio maior de Fase 2b da isomiosamina, incluindo uma coorte de usuários de GLP-1.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de tratamento de sarcopenia como todos os suplementos nutricionais prescritos ou de venda livre, candidatos farmacológicos emergentes e regimes de exercício guiados medicamente ou auxiliados por dispositivos que são prescritos ou dispensados para gerenciar a perda muscular primária ou secundária relacionada à idade em humanos. O tamanho citado pela Mordor Intelligence para 2025 é de USD 3,16 bilhões.

Exclusão de Escopo: tônicos de nutrição esportiva voltados para o desempenho atlético e quaisquer terapias veterinárias para perda muscular estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Tratamento

- Suplementos Proteicos

- Suplementos de Vitamina D e Cálcio

- Suplementos de Vitamina B12

- Agentes Anabólicos (SARMs e Terapias Hormonais)

- Inibidores da Via de Miostatina e ActRII

- Agonistas do Receptor de Grelina

- Moduladores Anti-inflamatórios e Metabólicos

- Formulações Combinadas e Multinutrientes

- Por Via de Administração

- Oral

- Parenteral

- Enteral

- Por Canal de Distribuição

- Farmácias Hospitalares

- Varejo e Drogarias

- Farmácias Online

- Por Usuário Final

- Hospitais

- Clínicas Especializadas e Centros de Reabilitação

- Ambientes de Cuidados Domiciliares

- Por Tipo de Paciente

- Sarcopenia Primária (Relacionada à Idade)

- Sarcopenia Secundária — Doença Crônica

- Obesidade Sarcopênica

- Sarcopenia Pós-Aguda e Pós-Cirúrgica

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram geriatras, farmacêuticos hospitalares, formuladores de suplementos e executivos de biotecnologia na América do Norte, Europa e Ásia-Pacífico. As conversas se concentraram em divisões de prescrição no mundo real, intenções de precificação de inibidores de miostatina emergentes e gatilhos de reembolso regionais, o que nos permitiu moderar o otimismo dos dados secundários e ajustar as entradas de prevalência de linha de base e preço médio de venda.

Pesquisa Documental

Começamos com dados de população em envelhecimento de fontes como as Perspectivas da População Mundial da ONU, o Observatório Global de Saúde da OMS e o Eurostat para dimensionar a coorte em risco. A prevalência e os custos de hospitalização foram extraídos de publicações revisadas por pares no Journal of Cachexia, Sarcopenia and Muscle e nas divulgações do NHANES do CDC, que esclarecem as taxas de diagnóstico e a adoção de tratamentos. Entidades do setor, incluindo a Aliança Internacional de Associações de Suplementos Alimentares e Dietéticos, orientaram as premissas de penetração de suplementos, enquanto as notas regulatórias da FDA e da EMA informaram as probabilidades de atrito no pipeline. Os dados financeiros das empresas acessados por meio do D&B Hoovers adicionaram pontos de referência de preço médio de venda. (A lista é ilustrativa; muitas outras fontes públicas e por assinatura foram revisadas para confirmação e preenchimento de lacunas.)

Dimensionamento de Mercado e Previsão

Uma estrutura de cima para baixo começa com contagens populacionais com 60 anos ou mais, aplica a prevalência regional de sarcopenia e, em seguida, adiciona taxas de busca por atendimento médico para derivar grupos de pacientes tratados, que são refinados por meio de índices de cobertura de reembolso. Verificações selecionadas de baixo para cima, vendas de suplementos amostradas, metas de receita de medicamentos em pipeline e auditorias de canais de farmácia garantem o realismo do grupo de pacientes. As principais variáveis monitoradas incluem: 1) crescimento da população geriátrica, 2) tendências de prevalência clinicamente diagnosticada, 3) gasto médio diário em suplementos proteicos, 4) número de candidatos a medicamentos em fase avançada ativos e 5) participação de prescrições de seguro público. A regressão multivariada, validada por consenso de especialistas, projeta cada variável até 2030; a análise de cenários ajusta os desvios no cronograma de aprovação de medicamentos. Onde os dados de baixo para cima eram escassos, preenchemos as lacunas com indicadores substitutos, como volumes de importação de pós proteicos e taxas de adesão derivadas de pesquisas, antes de realinhar os totais à âncora de cima para baixo.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisão analítica em três níveis, verificações de variância em relação a dados recentes de remessa trimestral de suplementos e modelos de prevalência reexecutados quando novas diretrizes clínicas alteram os limiares diagnósticos. Os relatórios são atualizados anualmente, e eventos relevantes, como aprovações da FDA ou grandes mudanças de preços, acionam recalibrações intermediárias para que os clientes sempre recebam a visão mais recente e validada.

Por que os Números de Linha de Base da Mordor para Tratamento de Sarcopenia Merecem Confiança

As estimativas publicadas variam porque os editores escolhem diferentes universos de pacientes, misturam produtos de bem-estar do consumidor com terapias médicas ou congelam as taxas de câmbio em bases mais antigas. Ao ancorar em grupos de pacientes tratados, atualizar as entradas anualmente e fazer verificações cruzadas com os preços médios de venda por canal, a Mordor fornece um número que os tomadores de decisão podem acompanhar com confiança.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 3,16 B (2025) | ||

| USD 3,03 B (2024) | Consultoria Global A | exclui medicamentos em pipeline e contabiliza apenas suplementos vitamínicos |

| USD 3,00 B (2024) | Associação do Setor B | utiliza prevalência estática de 2018, sem ajuste de reembolso |

| USD 6,14 B (2024) | Consultoria Regional C | agrupa pós de nutrição esportiva e bebidas de bem-estar |

Em resumo, nossa seleção disciplinada de escopo, variáveis atualizadas anualmente e validação em dois ângulos conferem à Mordor Intelligence uma linha de base equilibrada e transparente que os clientes citam repetidamente como o ponto de partida confiável para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e projetado do mercado de tratamento de sarcopenia em 2031?

O tamanho do mercado de tratamento de sarcopenia é de 3,74 bilhões em 2026, com previsão de atingir USD 4,97 bilhões até 2031 a um CAGR de 5,85%.

Qual categoria de tratamento está se expandindo mais rapidamente?

Os inibidores da via de miostatina e ActRII devem crescer cerca de 9,3% ao ano até 2031, o mais alto entre todas as categorias.

Por que a Ásia-Pacífico é considerada a região mais atrativa?

A cobertura de seguro nacional para triagem e nutrição, aliada ao rápido envelhecimento demográfico, confere à Ásia-Pacífico 36,89% de participação de mercado e o CAGR regional mais rápido.

Como os medicamentos GLP-1 estão influenciando a demanda?

A perda muscular induzida por GLP-1 está impulsionando prescrições adjuntas de suplementos proteicos e criando coortes de ensaios para novos agentes anabólicos, elevando o crescimento de mercado de curto prazo.

Quando poderá chegar o primeiro medicamento aprovado pela FDA para sarcopenia?

Se os cronogramas atuais forem mantidos, biológicos como o apitegromabe ou o enobosarme poderiam obter aprovação entre 2026 e 2027, abrindo o segmento de prescrições.

Qual canal de distribuição está ganhando participação mais rapidamente?

As farmácias online estão avançando a quase 9,68% de CAGR à medida que os idosos adotam modelos de assinatura e pacotes de tele-saúde.

Página atualizada pela última vez em: