Tamanho e Participação do Mercado de Fusão da Articulação Sacroilíaca

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

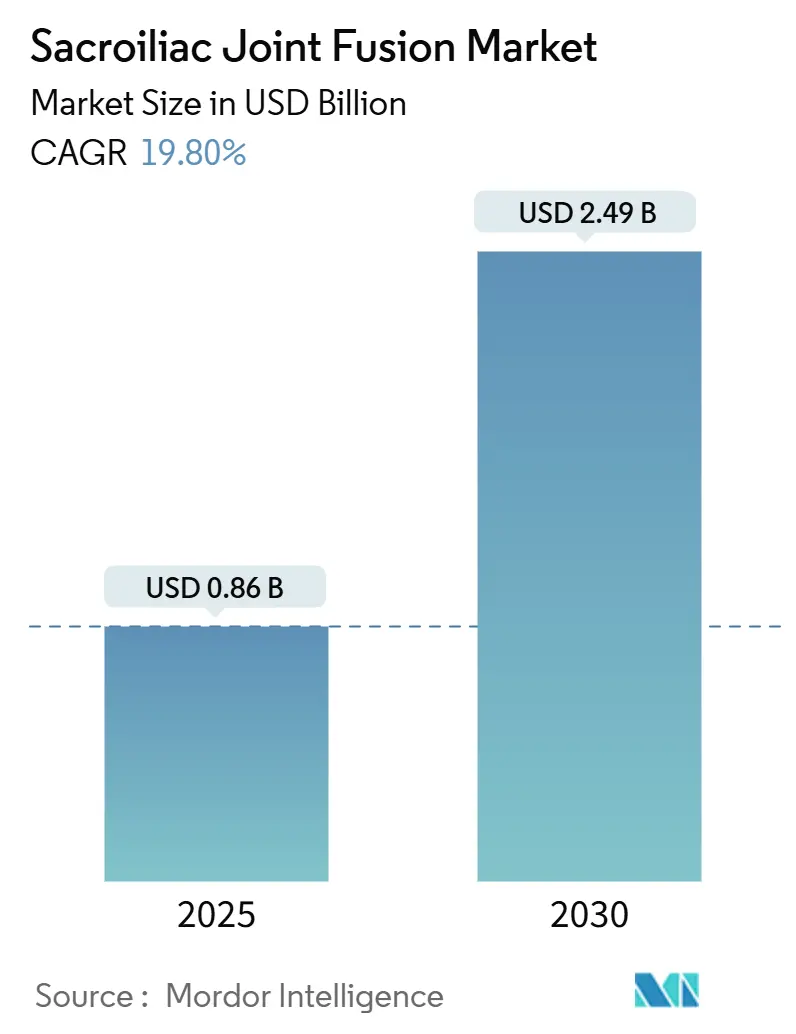

| Tamanho do Mercado (2025) | 0.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.49 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fusão da Articulação Sacroilíaca por Mordor Intelligence

O mercado de fusão da articulação sacroilíaca foi avaliado em USD 0,86 milhão em 2025 e, crescendo a um CAGR de 19,8%, projeta-se que alcance USD 2,49 milhões até 2030. O crescimento sustentado é impulsionado pelo crescente reconhecimento clínico da disfunção da articulação sacroilíaca nas vias de tratamento da dor lombar crônica, pela adoção acelerada de técnicas minimamente invasivas e por reformas favoráveis de reembolso, como o CPT 27279. Os implantes de titânio mantêm a liderança, mas os sistemas de titânio poroso impresso em 3D estão ganhando impulso com base na superior osseointegração e no potencial de ajuste personalizado. A América do Norte detém a maior participação regional à medida que os volumes de procedimentos aumentam entre especialistas em dor intervencionista e coluna vertebral, enquanto a Ásia-Pacífico apresenta o CAGR regional mais rápido, graças à expansão da capacidade cirúrgica e à melhoria da cobertura pelos pagadores. A intensidade competitiva continua a crescer à medida que os players estabelecidos aproveitam o marketing baseado em evidências e os novos entrantes buscam escala por meio de aquisições.

Principais Conclusões do Relatório

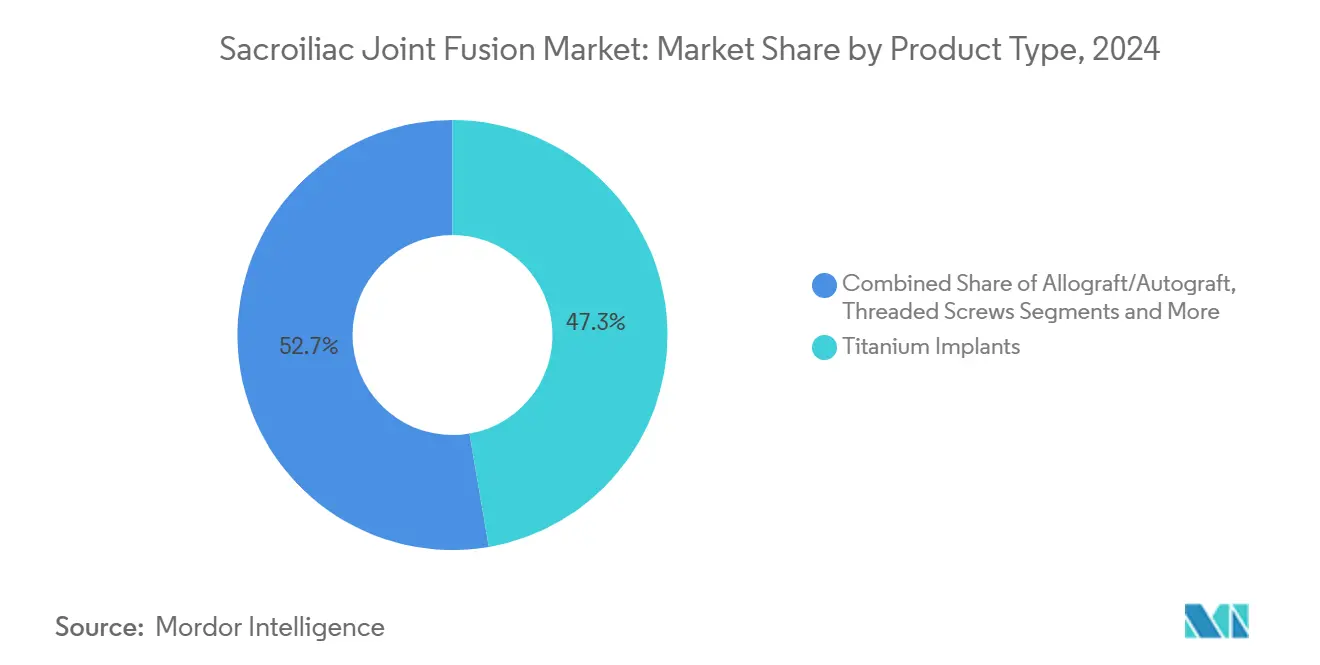

- Por tipo de produto, os implantes de titânio lideraram com 47,3% de participação na receita em 2024; o titânio poroso impresso em 3D avança a um CAGR de 23,4% até 2030.

- Por abordagem cirúrgica, a técnica lateral minimamente invasiva deteve 62,4% da participação do mercado de fusão da articulação sacroilíaca em 2024. Em contraste, os procedimentos posteriores e posterooblíquos estão previstos para crescer a um CAGR de 25,1% durante 2025-2030.

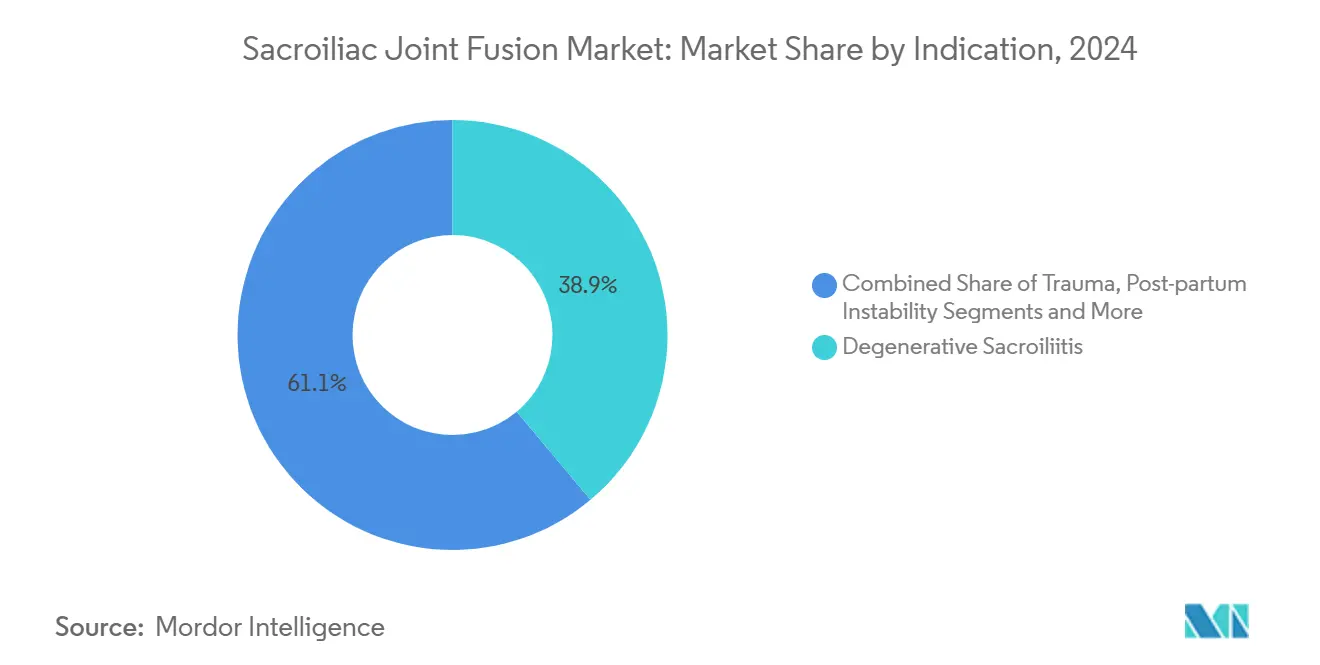

- Por indicação, a sacroiliíte degenerativa representou 38,9% do tamanho do mercado de fusão da articulação sacroilíaca em 2024; a dor pós-fusão lombar está projetada para expandir a um CAGR de 24,6% até 2030.

- Por usuário final, os hospitais capturaram 66,2% da participação do mercado de fusão da articulação sacroilíaca em 2024; os centros cirúrgicos ambulatoriais registram um CAGR de 21,2% até o final da década.

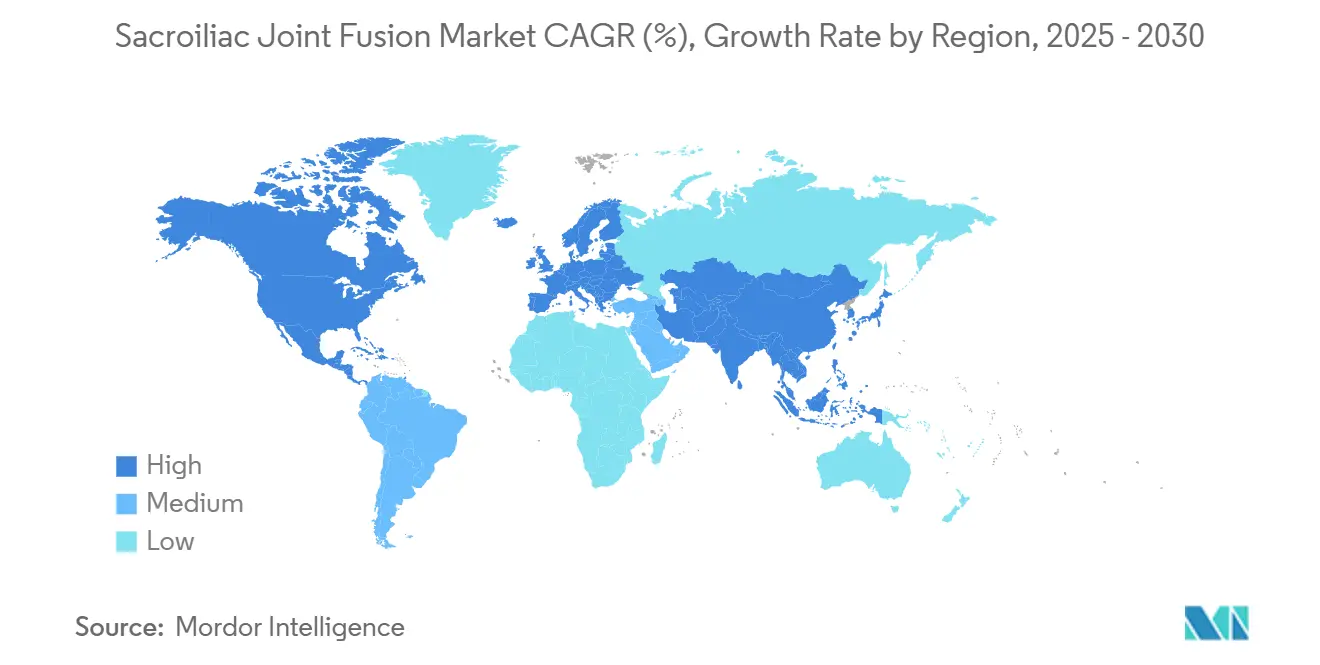

- Por geografia, a América do Norte controlou 55,6% da receita em 2024; a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 16,7% até 2030.

Tendências e Perspectivas do Mercado Global de Fusão da Articulação Sacroilíaca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de fusão minimamente invasiva da articulação sacroilíaca | +4.20% | Global; América do Norte lidera | Curto prazo (≤ 2 anos) |

| Crescimento da população idosa com sacroiliíte e dor lombar | +3.80% | Global; mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão do reembolso (CPT 27279 e X034T) | +3.10% | América do Norte e UE | Médio prazo (2-4 anos) |

| Migração para ambientes ambulatoriais liderada por médicos especialistas em dor | +2.90% | América do Norte expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Implantes porosos impressos em 3D acelerando a fusão | +2.70% | Polos tecnológicos globais | Médio prazo (2-4 anos) |

| Economia de complemento de fusão lombar por pagamento agrupado | +2.10% | América do Norte; projetos-piloto na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Fusão Minimamente Invasiva da Articulação Sacroilíaca

Os procedimentos minimamente invasivos saltaram 592% de 2015 a 2020, enquanto as técnicas abertas declinaram, evidenciando uma clara mudança de paradigma. Especialistas não cirúrgicos realizam atualmente 52,1% das fusões percutâneas, ampliando a base de prestadores além dos cirurgiões tradicionais de coluna e acelerando a difusão dos procedimentos.[1]Andrew M. Hersh et al., "Tendências Contemporâneas na Fusão Minimamente Invasiva da Articulação Sacroilíaca," Neurosurgery, journals.lww.com O estudo multicêntrico SECURE relatou uma taxa de resposta de 73,5% aos 12 meses para abordagens posteriores, com menos complicações do que o acesso lateral, reduzindo assim a resistência dos pagadores à cobertura. O Medicare consolidou esses ganhos ao adicionar o CPT 27279, e os subsequentes alinhamentos de pagadores privados melhoraram as relações reembolso-cobrança, tornando a prestação ambulatorial financeiramente atrativa. As designações de dispositivo inovador da FDA, como o iFuse TORQ TNT, reforçam o ciclo de retroalimentação de inovação clínica que sustenta esse impulsionador.

Crescimento da População Idosa com Sacroiliíte e Dor Lombar

O envelhecimento populacional intensifica a demanda porque a sacroiliíte degenerativa afeta desproporcionalmente adultos acima de 65 anos, uma coorte projetada para se expandir até 2030 pela Organização Mundial da Saúde.[2]Centros de Serviços Medicare e Medicaid, "Faturamento e Codificação: Procedimentos da Articulação Sacroilíaca," cms.gov Evidências longitudinais mostram que 23% dos pacientes submetidos a fusão lombar multinível desenvolvem dor na articulação sacroilíaca, uma estatística que eleva os volumes de cirurgia de revisão e impulsiona a utilização de dispositivos. Os implantes de titânio poroso impresso em 3D proporcionam superior crescimento ósseo, um atributo valorizado por pacientes mais idosos que necessitam de estabilidade de fusão confiável. Dados de estudos revelam que os escores de dor caíram de 6,8 para 3,8 dentro de seis meses após a fusão e permaneceram duráveis por cinco anos, reforçando a narrativa de eficácia a longo prazo. Esse impulsionador demográfico é particularmente pronunciado em economias maduras com infraestruturas de reembolso estabelecidas que podem absorver os custos por caso.

Expansão do Reembolso (CPT 27279 e X034T)

O código CPT 27279 dedicado do Medicare padronizou o faturamento para fusão minimamente invasiva, reduzindo atrasos administrativos e incentivando a migração ambulatorial.[3]Organização Mundial da Saúde, "Envelhecimento da População Mundial: Destacando a Crescente Participação de Adultos com 65 Anos ou Mais," who.int O complemento X034T apoia ainda mais as tecnologias avançadas de implantes, enquanto o status de passagem transitória do CMS para o iFuse Bedrock Granite da SI-BONE garante pagamentos ambulatoriais elevados por três anos. Análises de custo-utilidade demonstram que a fusão da articulação sacroilíaca atinge neutralidade de custo no sexto ano quando comparada a regimes prolongados de cuidados conservadores. Os pagadores comerciais seguiram o exemplo, ampliando a cobertura de políticas médicas e reduzindo os obstáculos de autorização prévia. Diretrizes baseadas em evidências de sociedades globais de coluna corroboram a cobertura para dispositivos de transfixação, embora debates continuem sobre abordagens sem transfixação, criando nichos de reembolso estratificados.

Migração para Ambientes Ambulatoriais Liderada por Médicos Especialistas em Dor

Os centros cirúrgicos ambulatoriais (CCAs) absorvem agora uma parcela crescente dos procedimentos à medida que as abordagens minimamente invasivas reduzem os tempos operatórios e os períodos de convalescença. Os médicos especialistas em dor intervencionista aproveitaram sua expertise em injeções diagnósticas para fazer a transição de forma fluida para procedimentalistas que realizam fusões posteriores, ampliando assim o grupo de prestadores. O cálculo financeiro para os CCAs é favorável porque a maior captura de margem se alinha com as iniciativas de pagamento agrupado, estimulando investimentos de capital em tecnologias de imagem e navegação. As diferenças de adoção regional acompanham as regulamentações estaduais que regem o licenciamento dos CCAs e os estatutos de prática profissional. Os operadores de instalações concentram-se em currículos de treinamento padronizados para acelerar a credenciação e minimizar as complicações da curva de aprendizado, sustentando o impulso ambulatorial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dados limitados de resultados randomizados a longo prazo | -2.40% | Global | Médio prazo (2-4 anos) |

| Alto custo de dispositivos e procedimentos em mercados emergentes | -1.80% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Escrutínio das taxas de falha de aloenxerto estrutural | -1.20% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Lacunas de credenciação de cirurgiões para novas tecnologias posteriores | -0.90% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dados Limitados de Resultados Randomizados a Longo Prazo

A maioria dos estudos que relatam sobre fusão da articulação sacroilíaca se estende apenas até pontos de dois anos, limitando avaliações definitivas de efetividade comparativa. Os pagadores examinam a ausência de ensaios clínicos randomizados de grande escala ao elaborar políticas de cobertura local, o que pode restringir o reembolso para dispositivos posteriores emergentes. Os órgãos profissionais recomendam métricas de resultados padronizadas, mas até que as evidências randomizadas de cinco anos amadureçam, os clínicos conservadores permanecem cautelosos. Os patrocinadores estão financiando ensaios com múltiplos braços com previsão de conclusão em 2027, com o objetivo de fechar essa lacuna de evidências. Embora os dados observacionais intermediários sejam promissores, a restrição modera alguma adoção de curto prazo, especialmente em sistemas sensíveis a custos.

Alto Custo de Dispositivos e Procedimentos em Mercados Emergentes

Os implantes sacroilíacos premium frequentemente excedem os orçamentos de saúde dos pacientes em nações de baixa renda, onde os seguros públicos sensíveis ao preço dominam. A infraestrutura limitada e a escassez de especialistas restringem ainda mais a difusão da cirurgia minimamente invasiva da coluna vertebral. Parcerias de fabricação local e estratégias de preços escalonados estão ganhando força no setor de coluna da Índia, mas a acessibilidade ampla permanece difícil de alcançar. A lacuna cria terreno fértil para fornecedores domésticos competitivos em custo, mas introduz preocupações de qualidade regulatória. Consequentemente, a liderança do CAGR da Ásia-Pacífico é desigual — rápida em economias desenvolvidas, mais lenta em geografias com restrições fiscais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Titânio Impulsiona a Inovação

Os implantes de titânio capturaram 47,3% da receita de 2024, ilustrando a dependência duradoura de um material cujo módulo de elasticidade se aproxima do osso cortical e mitiga o blindagem de tensão. As projeções do tamanho do mercado de fusão da articulação sacroilíaca mostram o titânio continuando a ancorar as vendas absolutas mesmo à medida que as variantes porosas escalam. As opções de aloenxerto permanecem de nicho, reservadas para procedimentos posteriores com foco biológico. O mercado de fusão da articulação sacroilíaca está testemunhando um crescimento acentuado no titânio poroso impresso em 3D, registrando um CAGR de 23,4% até 2030 em meio a crescentes evidências de fusão acelerada e flexibilidade de design específico para o paciente. Dispositivos híbridos que combinam gaiolas de PEEK com revestimentos de titânio poroso estão emergindo para superar a divisão entre radiolucência e osseointegração, sugerindo futura segmentação de categorias.

A corrida de inovação gira em torno da topografia de superfície, com treliças trabeculares fabricadas por manufatura aditiva permitindo o crescimento ósseo e, assim, encurtando o atraso biológico até a fusão. A diferenciação competitiva depende cada vez mais de algoritmos de impressão proprietários e design guiado por IA que adapta gradientes de porosidade à morfologia pélvica individual. Embora o preço unitário dos implantes impressos em 3D seja mais alto, os hospitais quantificam as compensações de custo por meio da redução do risco de revisão. Nos mercados em desenvolvimento, o titânio permanece preferível devido às cadeias de suprimentos bem estabelecidas e às vias regulatórias previsíveis, reforçando sua posição mesmo à medida que os segmentos premium ganham participação.

Por Abordagem Cirúrgica: Técnicas Laterais Lideram Apesar do Crescimento Posterior

A abordagem lateral minimamente invasiva deteve 62,4% da participação do mercado de fusão da articulação sacroilíaca em 2024, uma dominância sustentada por uma década de familiaridade dos cirurgiões e robustas ferramentas de navegação. A expansão do tamanho do mercado de fusão da articulação sacroilíaca continua neste segmento, embora em ritmo de maturação à medida que as abordagens posteriores se aceleram. As técnicas posteriores e posterooblíquas estão crescendo a um CAGR de 25,1%, favorecidas pelos médicos especialistas em dor intervencionista que valorizam o posicionamento em decúbito ventral e a limitada perturbação dos tecidos moles. Dados biomecânicos indicam que os sistemas de transfixação integrada posterior fornecem superior estabilidade rotacional com menor remoção óssea, um argumento de venda para pacientes osteoporóticos.

A preferência dos cirurgiões está se inclinando para estratégias de acesso que harmonizam a eficiência da sala de operações com a segurança. O acesso lateral mantém tração para anatomias complexas que requerem fixação triangulada, enquanto o acesso posterior se destaca em ambientes ambulatoriais que requerem hardware mínimo e incisões mais curtas. A fusão posterolateral aberta recuou para pequenos nichos de revisão devido à maior morbidade. Os fornecedores de tecnologia estão adaptando as linhas de implantes para acomodar ambas as trajetórias, garantindo compatibilidade entre abordagens e, assim, protegendo-se contra mudanças de paradigma clínico.

Por Indicação: Condições Degenerativas Impulsionam a Demanda Primária

A sacroiliíte degenerativa gerou 38,9% do tamanho do mercado de fusão da articulação sacroilíaca em 2024, espelhando o aumento demográfico de idosos que apresentam degeneração articular. A codificação CID clara e a familiaridade dos pagadores simplificam as vias de acesso dos pacientes. A dor pós-fusão lombar, no entanto, registra o CAGR mais rápido de 24,6% à medida que a consciência da doença do segmento adjacente aumenta entre os cirurgiões de coluna. A ruptura da articulação sacroilíaca ligada a trauma ou instabilidade pós-parto comanda participações menores, mas estáveis, sustentadas pela crescente sofisticação diagnóstica nos círculos ortopédicos e obstétricos.

Construções de artrodese espinhal mais longas acentuam a transferência de tensão para o complexo sacroilíaco, criando um substrato estrutural para disfunção futura. Consequentemente, os protocolos de triagem nas etapas de planejamento pré-fusão incluem cada vez mais a avaliação sacroilíaca, alimentando os volumes procedimentais subsequentes. As indicações por trauma tendem para fixação imediata usando implantes de alta capacidade de carga, enquanto os casos degenerativos priorizam superfícies osteocondutoras. Os fornecedores estão diversificando os portfólios de implantes para se alinhar com as demandas biomecânicas diferenciadas entre os subconjuntos de indicações.

Por Usuário Final: Dominância Hospitalar Enfrenta Desafio dos Centros Cirúrgicos Ambulatoriais

Os hospitais mantiveram 66,2% da participação do mercado de fusão da articulação sacroilíaca em 2024, sustentados por imagem abrangente, suporte de UTI e equipes multidisciplinares necessárias para combinações de casos complexos. No entanto, os centros cirúrgicos ambulatoriais estão se expandindo a um CAGR de 21,2% à medida que os tempos de procedimento se comprimem e os pacotes de pagadores incentivam locais de menor custo. Clínicas ortopédicas especializadas e centros de gestão da dor estão convergindo para tecnologias posteriores minimamente invasivas que se encaixam em seus fluxos de trabalho ambulatoriais. As instituições acadêmicas funcionam como incubadoras de inovação e centros de credenciação, influenciando indiretamente as curvas de adoção, embora comandem volumes diretos modestos.

A migração ambulatorial está se acelerando à medida que os centros cirúrgicos ambulatoriais aproveitam os tempos de rotatividade previsíveis da sala de operações e as vantagens de satisfação do paciente. Os hospitais estão respondendo criando centros cirúrgicos ambulatoriais de propriedade hospitalar ou fazendo parcerias com grupos de médicos para manter a captura de procedimentos. As decisões de investimento de capital agora avaliam universalmente o potencial de rendimento de fusão da articulação sacroilíaca ao orçar para navegação robótica ou atualizações de imagem em 3D, reafirmando o papel estratégico do procedimento no planejamento da linha de serviços musculoesqueléticos.

Análise Geográfica

A América do Norte deteve 55,6% da participação do mercado de fusão da articulação sacroilíaca em 2024, impulsionada pela clareza dos pagadores e pela alta densidade de especialistas em coluna e dor com treinamento de fellowship. O CPT 27279 do Medicare e as políticas de suporte dos pagadores privados catalisaram o crescimento do volume, com 12.978 procedimentos documentados de 2015 a 2020, sublinhando a adoção consolidada. O Canadá segue um caminho de difusão controlada por meio de avaliações centralizadas de tecnologia, amortecendo o volume em relação ao tamanho da população. O setor de saúde privado do México está aproveitando os fluxos de turismo médico que frequentemente agrupam a fusão sacroilíaca com outros procedimentos minimamente invasivos de coluna, adicionando demanda incremental.

A Europa apresenta um cenário multifacetado no qual a Alemanha lidera em número de casos em meio à cobertura abrangente de seguro estatutário. A França e a Itália se aceleram por meio de colaborações acadêmico-industriais que validam novos designs de implantes sob a supervisão do Regulamento de Dispositivos Médicos. O Reino Unido aproveita as vias do NICE para arbitrar os limites de custo-utilidade, endossando seletivamente dispositivos de alta evidência. A Espanha está ampliando o reembolso após dados hospitalares mostrarem redução nas prescrições de opioides pós-fusão. O rigor regulatório europeu garante qualidade, mas pode prolongar o tempo de entrada no mercado, levando os fornecedores a estratégias de submissão paralela.

A Ásia-Pacífico registra o CAGR regional mais alto de 16,7% até 2030. A demografia envelhecida do Japão se alinha perfeitamente com a proposta de valor da fusão sacroilíaca, apoiada por uma cobertura universal eficiente. Os hospitais terciários urbanos da China são adotantes precoces, mas a penetração rural é atenuada por tetos orçamentários. A Índia ilustra dinâmicas dicotômicas: as metrópoles privadas implantam implantes domésticos econômicos, mas as instalações públicas ficam para trás devido a restrições de aquisição. A Austrália e a Coreia do Sul completam os bolsões maduros da região, integrando a fusão sacroilíaca em linhas abrangentes de serviços de coluna. O arco de crescimento da região depende da fabricação localizada, programas de transferência de habilidades e reconhecimento pelos pagadores das compensações de custo a longo prazo.

Cenário Competitivo

O mercado de fusão da articulação sacroilíaca demonstra concentração moderada. A SI-BONE permanece a líder clara, registrando 26% de crescimento de receita ano a ano para USD 49 milhões no quarto trimestre de 2024 e entregando seu primeiro EBITDA ajustado positivo inaugural, sustentado por uma base instalada que supera 115.000 procedimentos. Sua estratégia gira em torno de dados revisados por pares (mais de 100 publicações) e extensas redes de treinamento de cirurgiões que superam 4.300 médicos globalmente. Iterações de dispositivos inovadores como o iFuse TORQ TNT estendem a família de marcas para a fixação de fraturas pélvicas, diversificando os fluxos de receita.

A aquisição de USD 40 milhões da Vyrsa Technologies pela Nevro em 2025 sinalizou a convergência competitiva entre neuromodulação e fusão estrutural, criando um portfólio completo para dor crônica. A Aurora Spine promove sistemas SiLO TFX posteriores ancorados por afirmações de superioridade biomecânica, posicionando-se contra os titulares laterais. Grandes players diversificados como Globus Medical e Medtronic aproveitam a distribuição existente para acelerar a captura de participação assim que as abordagens laterais proprietárias atingem os limites de patente. As vias de dispositivos inovadores da FDA e os pagamentos transitórios do CMS amplificam as vantagens do pioneiro, mas convidam desafios de seguidores rápidos à medida que a manufatura aditiva democratiza o design.

A competição agora se consolida em torno de três vetores: (1) manufatura aditiva e personalização orientada por IA; (2) migração do local do procedimento do hospital para o centro cirúrgico ambulatorial; e (3) ferramentas integradas de saúde digital para monitoramento remoto de reabilitação. Os fornecedores que disputam a entrada em mercados emergentes buscam parafusos de titânio com engenharia de custo combinados com parcerias de treinamento para superar os déficits de infraestrutura. Alianças estratégicas, como o pacto de 2024 da Osteotec com a SI-BONE, ilustram o codesenvolvimento de canais voltado para a penetração transfronteiriça. O potencial de consolidação moderado persiste, mas o ritmo de inovação sugere um equilíbrio dinâmico favorecendo organizações ágeis e ricas em evidências.

Líderes do Setor de Fusão da Articulação Sacroilíaca

SI-BONE Inc.

Medtronic plc

PainTEQ LLC

Globus Medical Inc.

Orthofix Medical Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Nevro adquiriu a Vyrsa Technologies por USD 40 milhões, adicionando o Sistema de Fusão Sacroilíaca V1 aprovado pela FDA com âncoras de transfixação impressas em 3D ao seu portfólio de dor crônica.

- Outubro de 2024: A SI-BONE realizou os primeiros casos em humanos com o iFuse TORQ TNT, um implante inovador designado pela FDA para fraturas pélvicas.

- Outubro de 2024: A FDA aprovou o dispositivo de fusão espinhal impresso em 3D da Vy Spine, avançando a manufatura aditiva na cirurgia de coluna

Escopo do Relatório Global do Mercado de Fusão da Articulação Sacroilíaca

| Implantes de Titânio |

| Implantes de Titânio Poroso Impresso em 3D |

| Implantes de Aloenxerto / Autoenxerto Ósseo |

| Parafusos e Placas Rosqueados |

| Implantes Híbridos / Compostos |

| Lateral Transilíaco Minimamente Invasivo |

| Posterior / Posterooblíquo Minimamente Invasivo |

| Fusão Posterolateral Aberta |

| Abordagem Intra-Articular Inferior |

| Fixação Sacropélvica Combinada |

| Sacroiliíte Degenerativa |

| Ruptura / Trauma da Articulação Sacroilíaca |

| Instabilidade Pélvica Pós-Parto |

| Revisão Após Fusão Lombar |

| Outros (Tumor, Infecção) |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais (CCAs) |

| Clínicas Ortopédicas e de Coluna Especializadas |

| Centros de Gestão da Dor |

| Instituições Acadêmicas e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Implantes de Titânio | |

| Implantes de Titânio Poroso Impresso em 3D | ||

| Implantes de Aloenxerto / Autoenxerto Ósseo | ||

| Parafusos e Placas Rosqueados | ||

| Implantes Híbridos / Compostos | ||

| Por Abordagem Cirúrgica | Lateral Transilíaco Minimamente Invasivo | |

| Posterior / Posterooblíquo Minimamente Invasivo | ||

| Fusão Posterolateral Aberta | ||

| Abordagem Intra-Articular Inferior | ||

| Fixação Sacropélvica Combinada | ||

| Por Indicação | Sacroiliíte Degenerativa | |

| Ruptura / Trauma da Articulação Sacroilíaca | ||

| Instabilidade Pélvica Pós-Parto | ||

| Revisão Após Fusão Lombar | ||

| Outros (Tumor, Infecção) | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais (CCAs) | ||

| Clínicas Ortopédicas e de Coluna Especializadas | ||

| Centros de Gestão da Dor | ||

| Instituições Acadêmicas e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de fusão da articulação sacroilíaca em 2030?

O mercado está previsto para atingir USD 2,49 milhões até 2030, expandindo-se a um CAGR de 19,8%.

Qual segmento de produto está crescendo mais rapidamente?

Os implantes de titânio poroso impresso em 3D estão avançando a um CAGR de 23,4% graças à superior osseointegração.

Qual abordagem cirúrgica deve ganhar participação mais rapidamente?

As técnicas minimamente invasivas posteriores e posterooblíquas estão projetadas para crescer a um CAGR de 25,1% entre 2025-2030.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

A crescente capacidade cirúrgica, a pressão demográfica e a expansão dos modelos de reembolso impulsionam um CAGR regional de 16,7%.

Como as mudanças no reembolso estão influenciando a adoção de procedimentos?

Códigos CPT dedicados, pagamentos de passagem e economias de cuidados agrupados melhoram as margens dos prestadores e aceleram a migração ambulatorial.

Quem são os principais líderes do mercado?

A SI-BONE lidera, seguida por empresas como Nevro (após a aquisição da Vyrsa), Aurora Spine, Globus Medical e Medtronic.

Página atualizada pela última vez em: