Tamanho e Participação do Mercado de Fungicidas da China

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.15% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fungicidas da China por Mordor Intelligence

O tamanho do mercado de fungicidas da China deverá crescer de USD 1,35 bilhão em 2025 para USD 1,41 bilhão em 2026, com previsão de atingir USD 1,72 bilhão até 2031, a uma CAGR de 4,15% no período de 2026 a 2031. A aplicação sustentada dos limites máximos de resíduos (LMRs), o aumento dos registros de produtos biológicos após as metas de "Alimento Verde" da Comissão Nacional de Desenvolvimento e Reforma, e a expansão das áreas de cultivo em estufas nas províncias costeiras sustentam coletivamente o crescimento. A consolidação entre distribuidores, maior penetração do comércio eletrônico e subsídios para pulverizadores inteligentes continuam a ampliar o alcance da distribuição capilar, enquanto a volatilidade dos custos de matérias-primas e a resistência de patógenos às moléculas de triazol e estrobilurina moderam o impulso do mercado. As multinacionais defendem portfólios premium por meio do lançamento rápido de ingredientes ativos, enquanto as empresas nacionais se diferenciam por meio de soluções biológicas localizadas e ofertas com preços competitivos.

Principais Conclusões do Relatório

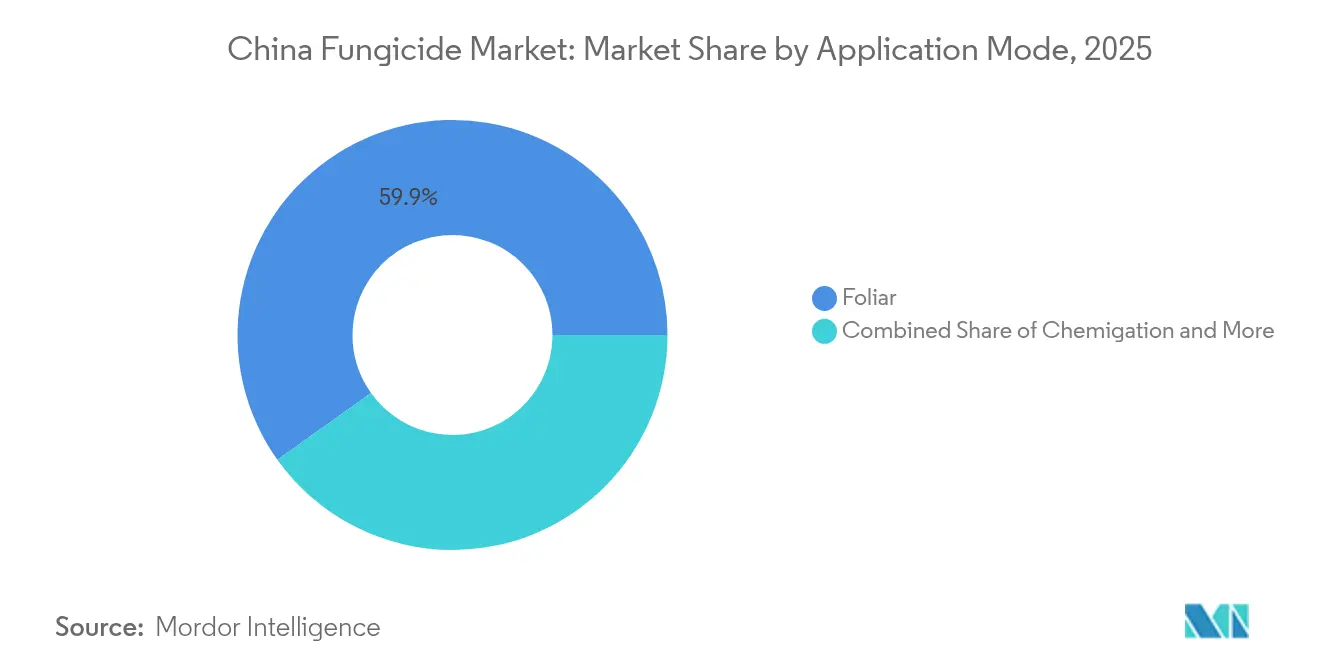

- Por modo de aplicação, a aplicação foliar liderou com 59,85% da participação do mercado de fungicidas da China em 2025 e apresenta a trajetória mais rápida, com uma CAGR de 4,23% até 2031.

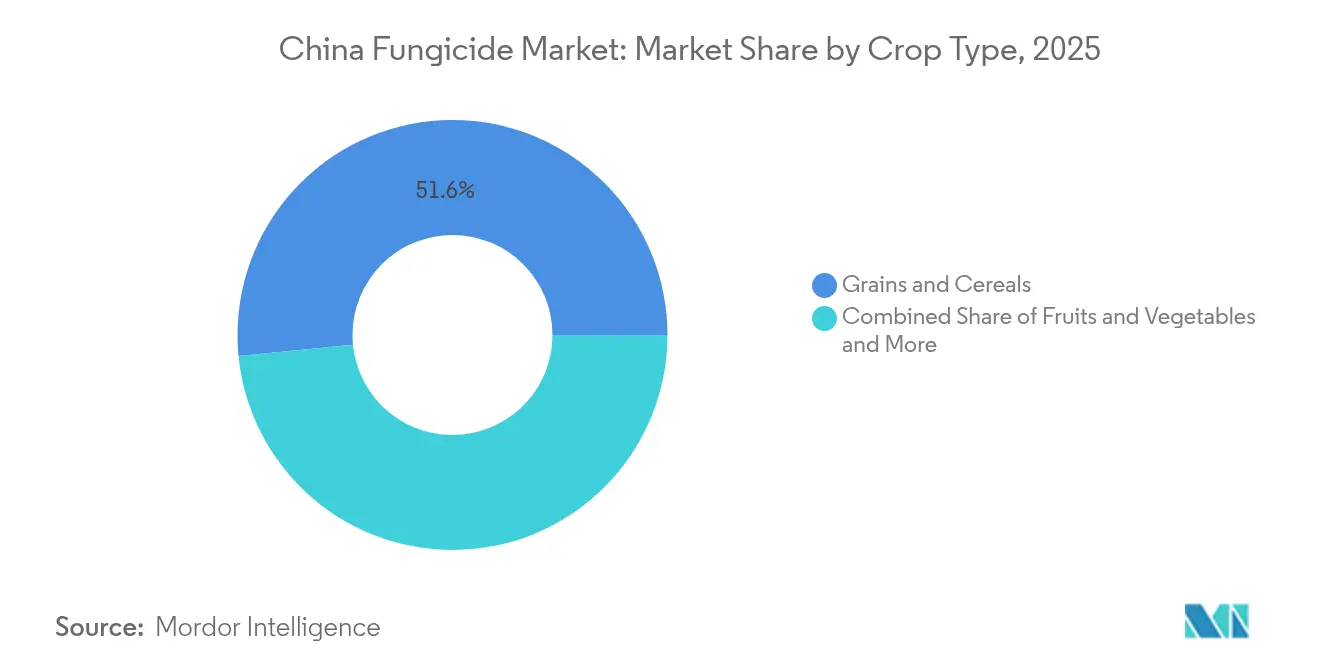

- Por tipo de cultura, grãos e cereais detinham 51,55% do tamanho do mercado de fungicidas da China em 2025, enquanto frutas e hortaliças se expandem a uma CAGR de 4,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fungicidas da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aplicação rigorosa de LMRs impulsionando a demanda por fungicidas premium | +1.2% | Leste da China, províncias costeiras do Sul da China | Médio prazo (2 a 4 anos) |

| Transição acelerada para ingredientes ativos biológicos após as metas de "Alimento Verde" da CNDR para 2027 | +0.8% | Nacional, com adoção antecipada em Jiangsu e Shandong | Longo prazo (≥ 4 anos) |

| Expansão de áreas de cultivo em estufas de alto valor nas províncias costeiras | +0.6% | Leste da China, Sul da China | Médio prazo (2 a 4 anos) |

| Subsídios governamentais para adoção de pulverizadores inteligentes em grandes propriedades rurais | +0.5% | Norte da China, regiões produtoras de grãos do Nordeste da China | Curto prazo (≤ 2 anos) |

| Consolidação acelerada das cadeias de distribuição reduzindo custos de distribuição capilar | +0.4% | Região Central da China, áreas rurais do Sudoeste da China | Médio prazo (2 a 4 anos) |

| Investimentos de plataformas de comércio eletrônico em marketplaces de insumos agrícolas | +0.3% | Nacional, concentrado em regiões com forte presença digital | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aplicação Rigorosa de LMRs Impulsionando a Demanda por Fungicidas Premium

O monitoramento aprimorado dos limites máximos de resíduos da China cria uma economia atraente para a adoção de fungicidas premium nas regiões agrícolas voltadas para exportação. O Ministério da Agricultura e Assuntos Rurais implementou protocolos de testes mais rigorosos em 2024, com taxas de violação desencadeando proibições imediatas de exportação que podem custar a produtores individuais de USD 50.000 a USD 200.000 por incidente [1]Fonte: Ministério da Agricultura e Assuntos Rurais, "Registro e Gestão de Produtos Químicos Agrícolas," MOA.GOV.CN . Essa pressão regulatória afeta particularmente os produtores de frutas e hortaliças nas províncias costeiras, onde as receitas de exportação justificam os custos de produtos premium. A transição para formulações de baixo resíduo acelera a adoção de fungicidas biológicos, com aprovações de registro aumentando 40% em 2024 em comparação com ingredientes ativos convencionais. As cooperativas voltadas para exportação agora exigem produtos certificados de baixo resíduo, criando demanda previsível para fabricantes que oferecem soluções conformes.

Transição Acelerada para Ingredientes Ativos Biológicos após as Metas de "Alimento Verde" da CNDR para 2027

As metas de certificação "Alimento Verde" de 2027 da Comissão Nacional de Desenvolvimento e Reforma estão reformulando fundamentalmente as prioridades de desenvolvimento de fungicidas, ao exigir uma redução de 30% no uso de ingredientes ativos sintéticos nas operações certificadas. Essa política cria um mercado bifurcado, onde os produtos biológicos exigem preços premium enquanto os fungicidas convencionais enfrentam pressão de volume. Os primeiros adotantes nas províncias de Jiangsu e Shandong relatam melhorias de rendimento de 15% a 25% ao combinar fungicidas biológicos com práticas de manejo integrado de pragas, validando o argumento econômico para a transição. O arcabouço regulatório concede incentivos fiscais por 5 anos para fabricantes de produtos biológicos, estimulando o investimento doméstico em P&D e acelerando o tempo de lançamento no mercado de novas formulações.

Expansão de Áreas de Cultivo em Estufas de Alto Valor nas Províncias Costeiras

A expansão de estufas nas províncias costeiras impulsiona a demanda especializada por fungicidas, pois a agricultura em ambiente controlado requer abordagens diferentes de manejo de doenças em comparação com culturas em campo aberto. A área de estufas nas províncias de Shandong, Jiangsu e Guangdong aumentou 18% em 2024, com novas instalações focadas em culturas de alto valor, como tomates, pimentões e folhosas que alcançam preços premium. Essas operações utilizam de 3 a 5 vezes mais fungicida por hectare do que as culturas em campo, mas geram de 8 a 12 vezes mais receita por unidade de área, justificando a adoção de produtos premium. Os operadores de estufas preferem cada vez mais fungicidas sistêmicos e soluções biológicas que mantêm eficácia consistente em condições controladas, enquanto atendem aos requisitos de segurança alimentar para vendas diretas ao consumidor.

Subsídios Governamentais para Adoção de Pulverizadores Inteligentes em Grandes Propriedades Rurais

Os subsídios governamentais que cobrem de 40% a 60% dos custos de equipamentos de aplicação de precisão aceleram a adoção de pulverizadores inteligentes entre os grandes produtores de grãos, alterando fundamentalmente a economia de aplicação de fungicidas. O Ministério da Agricultura alocou CNY 2,8 bilhões (USD 390 milhões) em 2024 para equipamentos de agricultura de precisão, sendo os pulverizadores inteligentes a maior categoria. Esses sistemas reduzem o uso de fungicidas em 25% a 35%, melhorando a uniformidade de cobertura e gerando economias que compensam os preços de produtos premium. Grandes propriedades em Heilongjiang e Mongólia Interior relatam redução de 20% a 30% no custo total de proteção de culturas após a adoção de tecnologia de aplicação a taxa variável, impulsionando a demanda por formulações concentradas otimizadas para distribuição de precisão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente resistência de patógenos às moléculas de triazol e estrobilurina | -0.7% | Nacional, concentrado em áreas de cultivo intensivo | Longo prazo (≥ 4 anos) |

| Proibição de ingredientes ativos altamente tóxicos em vigor em 2026 | -0.6% | Nacional, afetando portfólios de produtos legados | Curto prazo (≤ 2 anos) |

| Preços voláteis de matérias-primas para intermediários-chave | -0.4% | Nacional, impactando fabricantes domésticos | Médio prazo (2 a 4 anos) |

| Sensibilidade ao preço dos pequenos agricultores limitando a adoção de produtos premium no interior | -0.3% | Região Central da China, Sudoeste da China, Noroeste da China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Resistência de Patógenos às Moléculas de Triazol e Estrobilurina

A aceleração da resistência de patógenos às classes de fungicidas estabelecidas força a reformulação custosa de produtos e limita as opções de tratamento para doenças-chave que afetam as principais culturas da China. A resistência da queima da bainha do arroz aos fungicidas triazólicos aumentou 25% nas principais regiões produtoras em 2024, exigindo produtos combinados ou químicas alternativas que elevam os custos de tratamento em 40% a 60% [2]Fonte: Academia Chinesa de Ciências Agrícolas, "Relatório Anual de Pesquisa em Proteção de Plantas 2024," CAAS.CN . As populações de oídio do trigo no Norte da China apresentam padrões de resistência cruzada que eliminam múltiplas opções de produtos simultaneamente, forçando os produtores a recorrer a alternativas biológicas caras ou combinações químicas não testadas. Essa pressão de resistência acelera a necessidade do desenvolvimento de novos ingredientes ativos, mas cria incerteza no mercado à medida que os produtos estabelecidos perdem eficácia, podendo restringir o crescimento geral do mercado à medida que os agricultores adiam decisões de compra aguardando a disponibilidade de novas soluções.

Proibição de Ingredientes Ativos Altamente Tóxicos em Vigor em 2026

A proibição de 2026 sobre ingredientes ativos de fungicidas altamente tóxicos elimina aproximadamente 15% dos registros de produtos atuais, forçando os participantes do mercado a reformular produtos existentes ou a sair de segmentos específicos de culturas. A lista de substâncias proibidas do Ministério da Agricultura inclui vários ingredientes ativos custo-efetivos usados na produção de grãos, criando lacunas de oferta que as químicas alternativas podem não suprir imediatamente. Os fabricantes enfrentam custos de reformulação de USD 10 milhões a USD 50 milhões por linha de produto principal, sem garantia de que os produtos substitutos alcançarão eficácia ou estruturas de custo equivalentes. Os produtores domésticos de pequena escala podem sair do mercado em vez de investir na reformulação, potencialmente reduzindo a pressão competitiva, mas também limitando a disponibilidade de produtos nos segmentos sensíveis a preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Aplicação: A Tecnologia de Precisão Impulsiona a Dominância Foliar

A aplicação foliar detém 59,85% de participação de mercado em 2025, refletindo a rápida adoção pela China de tecnologias de agricultura de precisão e subsídios governamentais para sistemas de pulverizadores inteligentes. A CAGR de 4,23% do segmento até 2031 supera outros métodos de aplicação, à medida que os grandes produtores de grãos investem em equipamentos de aplicação a taxa variável que otimizam a distribuição de fungicidas e reduzem o desperdício. Essa dominância é impulsionada pela sua eficácia no direcionamento das partes aéreas das plantas, onde os patógenos fúngicos comumente se estabelecem e prosperam.

A aplicação foliar de fungicidas proporciona ação rápida contra patógenos fúngicos por meio de propriedades de absorção e translocação rápidas dentro da planta, permitindo que os fungicidas atinjam eficientemente os tecidos afetados e inibam ou eliminem os fungos. O segmento experimenta crescimento robusto apoiado pela crescente adoção de abordagens de manejo integrado de pragas que enfatizam métodos de aplicação direcionados e precisos. O crescimento do segmento é ainda impulsionado por avanços tecnológicos em equipamentos de pulverização e tecnologias de formulação que aumentam a eficiência das aplicações foliares, minimizando o impacto ambiental.

Por Tipo de Cultura: Grãos Impulsionam o Volume Enquanto Frutas Exigem Preços Premium

Grãos e cereais dominam com 51,55% de participação de mercado em 2025, sustentados pelas prioridades de segurança alimentar da China e pelos sistemas intensivos de cultivo de arroz e trigo que exigem manejo consistente de doenças. Frutas e hortaliças emergem como o segmento de crescimento mais rápido, beneficiando-se do aumento da renda dos consumidores e do desenvolvimento do mercado de exportação, que justificam investimentos em fungicidas premium. As principais regiões produtoras de cereais incluem as províncias de Heilongjiang, Jilin e Liaoning, as províncias de Hebei, Henan, Shandong e Anhui. Essas regiões enfrentam desafios significativos de doenças fúngicas, como a ferrugem amarela do trigo, o oídio do trigo, a brusone do arroz, a carvão do milho, a mancha foliar da cevada e a ferrugem da coroa da aveia, que exigem o uso extensivo de fungicidas para proteger os rendimentos das culturas e garantir a segurança alimentar.

O segmento de frutas e hortaliças está projetado para apresentar a maior taxa de crescimento de aproximadamente 4,33% durante o período de previsão até 2031. Esse crescimento é impulsionado pela expansão das áreas de cultivo, pelo aumento da demanda por produtos frescos e pela maior pressão de doenças fúngicas no setor. O Planalto do Norte da China, o Delta do Rio Yangtze, o Delta do Rio das Pérolas, a Província de Yunnan, a Província de Xinjiang e a Província de Hainan estão testemunhando expansão significativa no cultivo de frutas e hortaliças. Essas regiões enfrentam desafios de diversas doenças fúngicas, incluindo o Huanglongbing (HLB) dos citros, a sarna da maçã, o míldio da uva, a requeima do tomate, o vírus do mosaico do pepino, a murcha de fusário e o encarquilhamento da folha do pessegueiro, impulsionando a adoção crescente de fungicidas para proteção de culturas.

Análise Geográfica

O Leste da China domina o mercado de fungicidas por meio de atividade agrícola concentrada, práticas agrícolas avançadas e proximidade aos principais centros de fabricação química, que reduzem os custos de distribuição e melhoram a disponibilidade de produtos. A expansão de estufas e a produção voltada para exportação da região impulsionam a adoção de fungicidas premium, com os produtores dispostos a investir em produtos de alto desempenho que atendem aos padrões internacionais de resíduos e maximizam a qualidade das culturas. As províncias de Jiangsu e Shandong lideram a adoção de fungicidas biológicos, apoiadas por incentivos governamentais e serviços de extensão técnica que facilitam a educação dos agricultores e a transição de produtos. As redes de distribuição estabelecidas da região garantem a rápida introdução de novos produtos e suporte técnico abrangente, que acelera a adoção de inovações em diversos segmentos de culturas.

As regiões produtoras de grãos do Norte da China e do Nordeste da China apresentam crescimento de demanda estável, apoiado por subsídios governamentais para equipamentos de agricultura de precisão e práticas de manejo integrado de pragas. As operações agrícolas de grande escala em Heilongjiang e Mongólia Interior adotam cada vez mais tecnologias de aplicação a taxa variável que otimizam a distribuição de fungicidas e reduzem o desperdício, criando demanda por formulações concentradas e alternativas biológicas. As condições invernais rigorosas da região limitam a sazonalidade da pressão de doenças, mas criam desafios de armazenamento e manuseio que favorecem formulações líquidas estáveis em detrimento de produtos em pó. As práticas de rotação de culturas nessas regiões sustentam padrões diversificados de demanda por fungicidas, à medida que os agricultores gerenciam diferentes complexos de doenças nos sistemas de produção de trigo, milho e soja.

As regiões do Centro e Sul da China se beneficiam da diversificação de culturas, das estações de cultivo durante todo o ano e do aumento da renda dos consumidores, que sustentam a adoção de produtos premium. O clima tropical do Sul da China cria pressão persistente de doenças que requer aplicações consistentes de fungicidas, especialmente para produtos biológicos que mantêm eficácia em condições de alta temperatura e umidade. Os sistemas de rotação arroz-trigo do Centro da China impulsionam a demanda especializada por produtos para doenças como a queima da bainha do arroz e o oídio do trigo, enquanto o aumento da produção de hortaliças apoia a adoção de fungicidas premium. O Sudoeste e o Noroeste da China representam mercados emergentes onde o desenvolvimento de infraestrutura e a intensificação de culturas impulsionam o crescimento incremental da demanda, embora a sensibilidade ao preço dos pequenos agricultores limite a penetração de produtos premium nessas regiões.

Cenário Competitivo

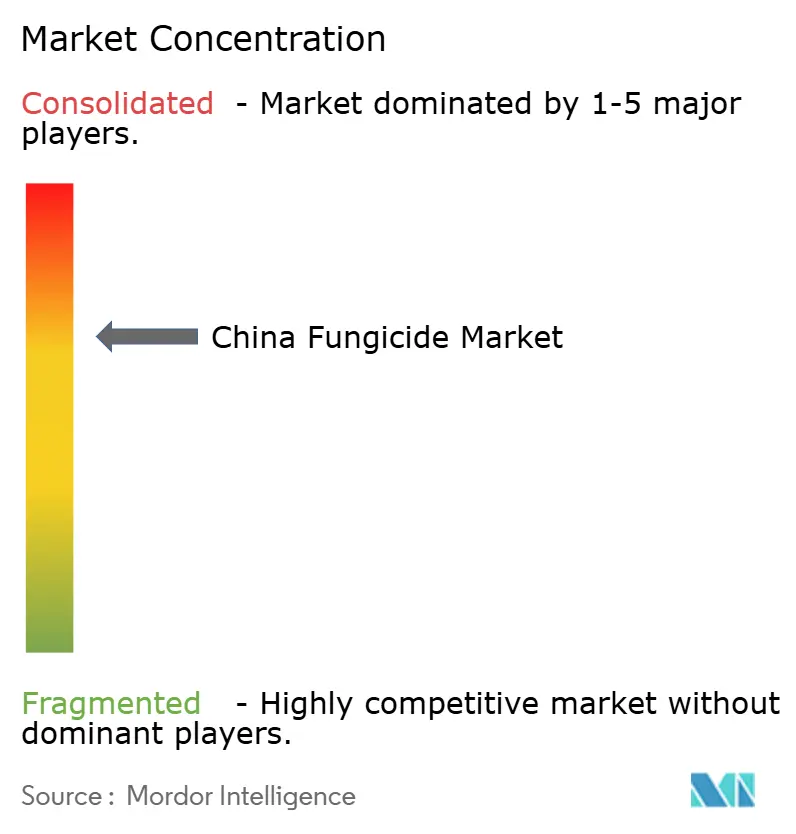

O mercado de fungicidas da China apresenta uma estrutura moderadamente consolidada, com uma combinação de players domésticos e internacionais competindo por participação de mercado. Nutrichem Co., Ltd., Syngenta AG Group, Bayer AG, UPL Limited e BASF SE mantêm presença significativa por meio de suas capacidades tecnológicas avançadas e portfólios de produtos abrangentes. O mercado testemunhou consolidação estratégica por meio de fusões e aquisições, especialmente entre players domésticos que buscam fortalecer sua posição no mercado e expandir suas capacidades tecnológicas.

Um equilíbrio entre grandes fornecedores integrados de soluções agrícolas e fabricantes especializados de fungicidas caracteriza a dinâmica competitiva. Empresas com operações integradas que abrangem pesquisa, fabricação e distribuição têm vantagens em termos de eficiência de custos e alcance de mercado. O mercado assistiu a uma maior colaboração entre players domésticos e internacionais, combinando conhecimento do mercado local com expertise tecnológica global. Isso levou ao desenvolvimento de produtos mais sofisticados e à melhoria da prestação de serviços aos agricultores. A estrutura do setor continua a evoluir, com empresas focando na integração vertical e na expansão de sua presença na cadeia de valor.

Para que os players estabelecidos mantenham e expandam sua participação de mercado, é crucial focar no desenvolvimento sustentável de produtos e em tecnologias de formulação aprimoradas. As empresas precisam investir no desenvolvimento de fungicidas biológicos e soluções ambientalmente amigáveis para se alinhar à crescente pressão regulatória e à mudança nas preferências dos agricultores. Construir relacionamentos sólidos com as comunidades agrícolas por meio de programas de suporte técnico e educação ajuda a criar fidelidade à marca e estabilidade de mercado. Os players estabelecidos também devem focar na integração digital e em soluções de agricultura de precisão para oferecer serviços de valor agregado além dos produtos fungicidas tradicionais. O investimento em instalações locais de fabricação e P&D ajuda as empresas a adaptar produtos a requisitos regionais específicos e padrões de cultivo.

Líderes do Setor de Fungicidas da China

Nutrichem Co., Ltd.

Syngenta AG Group

Bayer AG

UPL Limited

BASF SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2024: UPL Limited inaugurou sua nova instalação de formulação de CNY 800 milhões (USD 111 milhões) na Província de Anhui, com linhas de produção automatizadas para concentrados de suspensão líquida e capacidades de fabricação de produtos biológicos.

- Fevereiro de 2024: Syngenta Group anunciou um investimento de CNY 1,2 bilhão (USD 167 milhões) em capacidade de fabricação de fungicidas biológicos em sua instalação em Nantong, com início de produção previsto para 2027 de novos produtos à base de Bacillus desenvolvidos para aplicações em arroz e trigo.

Escopo do Relatório do Mercado de Fungicidas da China

Quimigação, Foliar, Fumigação, Tratamento de Sementes e Tratamento do Solo são cobertos como segmentos por Modo de Aplicação. Culturas Comerciais, Frutas e Hortaliças, Grãos e Cereais, Leguminosas e Oleaginosas, Gramados e Ornamentais são cobertos como segmentos por Tipo de Cultura.| Quimigação |

| Foliar |

| Fumigação |

| Tratamento de Sementes |

| Tratamento do Solo |

| Culturas Comerciais |

| Frutas e Hortaliças |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Gramados e Ornamentais |

| Modo de Aplicação | Quimigação |

| Foliar | |

| Fumigação | |

| Tratamento de Sementes | |

| Tratamento do Solo | |

| Tipo de Cultura | Culturas Comerciais |

| Frutas e Hortaliças | |

| Grãos e Cereais | |

| Leguminosas e Oleaginosas | |

| Gramados e Ornamentais |

Definição de mercado

- Função - Os fungicidas são produtos químicos utilizados para controlar ou prevenir danos causados por fungos às culturas e evitar a perda de produtividade.

- Modo de Aplicação - Foliar, Tratamento de Sementes, Tratamento do Solo, Quimigação e Fumigação são os diferentes tipos de modos de aplicação pelos quais os produtos químicos de proteção de culturas são aplicados às culturas.

- Tipo de Cultura - Representa o consumo de produtos químicos de proteção de culturas por Cereais, Leguminosas, Oleaginosas, Frutas, Hortaliças, Gramados e Culturas Ornamentais.

| Palavra-chave | Definição |

|---|---|

| MIP | O manejo integrado de pragas (MIP) é uma abordagem para incorporar múltiplas técnicas de controle de pragas ao longo da estação de cultivo, oferecendo aos produtores a melhor oportunidade de controlar plantas daninhas problemáticas. |

| Hospedeiro | Os hospedeiros são as plantas que formam relacionamentos com microrganismos benéficos e ajudam na sua colonização. |

| Patógeno | Um organismo causador de doenças. |

| Herbigação | A herbigação é um método eficaz de aplicação de herbicidas por meio de sistemas de irrigação. |

| Limites Máximos de Resíduos (LMR) | O Limite Máximo de Resíduos (LMR) é o limite máximo permitido de resíduos de pesticidas em alimentos ou rações obtidos de plantas e animais. |

| IoT | A Internet das Coisas (IoT) é uma rede de dispositivos interconectados que se conectam e trocam dados com outros dispositivos IoT e a nuvem. |

| Variedades Tolerantes a Herbicidas (VTH) | As variedades tolerantes a herbicidas são espécies vegetais que foram geneticamente modificadas para serem resistentes aos herbicidas utilizados nas culturas. |

| Quimigação | A quimigação é um método de aplicação de pesticidas às culturas por meio de um sistema de irrigação. |

| Proteção de Culturas | A proteção de culturas é um método de proteção dos rendimentos das culturas contra diferentes pragas, incluindo insetos, plantas daninhas, doenças de plantas e outras que causam danos às culturas agrícolas. |

| Tratamento de Sementes | O tratamento de sementes ajuda a desinfetar sementes ou mudas de pragas transmitidas pelas sementes ou pelo solo. Produtos químicos de proteção de culturas, como fungicidas, inseticidas ou nematicidas, são comumente usados para o tratamento de sementes. |

| Fumigação | A fumigação é a aplicação de produtos químicos de proteção de culturas na forma gasosa para controlar pragas. |

| Isca | Uma isca é um alimento ou outro material utilizado para atrair uma praga e eliminá-la por vários métodos, incluindo envenenamento. |

| Fungicida de Contato | Os pesticidas de contato previnem a contaminação das culturas e combatem patógenos fúngicos. Eles atuam sobre as pragas (fungos) apenas quando entram em contato com elas. |

| Fungicida Sistêmico | Um fungicida sistêmico é um composto absorvido por uma planta e translocado dentro dela, protegendo assim a planta contra o ataque de patógenos. |

| Administração Massal de Medicamentos (AMM) | A administração massal de medicamentos é a estratégia para controlar ou eliminar muitas doenças tropicais negligenciadas. |

| Moluscos | Os moluscos são pragas que se alimentam das culturas, causando danos e perda de produtividade. Os moluscos incluem polvos, lulas, caracóis e lesmas. |

| Herbicida Pré-emergente | Os herbicidas pré-emergentes são uma forma de controle químico de plantas daninhas que impede que as plântulas de plantas daninhas germinadas se estabeleçam. |

| Herbicida Pós-emergente | Os herbicidas pós-emergentes são aplicados ao campo agrícola para controlar plantas daninhas após a emergência (germinação) de sementes ou plântulas. |

| Ingredientes Ativos | Os ingredientes ativos são os produtos químicos presentes nos pesticidas que matam, controlam ou repelem as pragas. |

| Departamento de Agricultura dos Estados Unidos (USDA) | O Departamento de Agricultura fornece liderança em questões relacionadas a alimentos, agricultura, recursos naturais e temas correlatos. |

| Sociedade de Ciência de Plantas Daninhas da América (WSSA) | A WSSA, uma sociedade profissional sem fins lucrativos, promove atividades de pesquisa, educação e extensão relacionadas a plantas daninhas. |

| Concentrado em Suspensão | O concentrado em suspensão (CS) é uma das formulações de produtos químicos de proteção de culturas com ingredientes ativos sólidos dispersos em água. |

| Pó Molhável | Um pó molhável (PM) é uma formulação em pó que forma uma suspensão quando misturado com água antes da pulverização. |

| Concentrado Emulsionável | O concentrado emulsionável (CE) é uma formulação líquida concentrada de pesticida que precisa ser diluída com água para criar uma solução para pulverização. |

| Nematoides Parasitas de Plantas | Os nematoides parasitas se alimentam das raízes das culturas, causando danos às raízes. Esses danos permitem a infestação fácil de patógenos do solo, resultando em perda de culturas ou de produtividade. |

| Estratégia Australiana de Plantas Daninhas (AWS) | A Estratégia Australiana de Plantas Daninhas, sob responsabilidade do Comitê de Meio Ambiente e Invasores, fornece orientação nacional sobre o manejo de plantas daninhas. |

| Sociedade de Ciência de Plantas Daninhas do Japão (WSSJ) | A WSSJ visa contribuir para a prevenção de danos causados por plantas daninhas e para a utilização do valor das plantas daninhas, proporcionando oportunidades para apresentação de pesquisas e troca de informações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizados, Bancos de Dados e Plataformas de Assinatura