Tamanho e Participação do Mercado de Dispositivos Cirúrgicos Portáteis

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

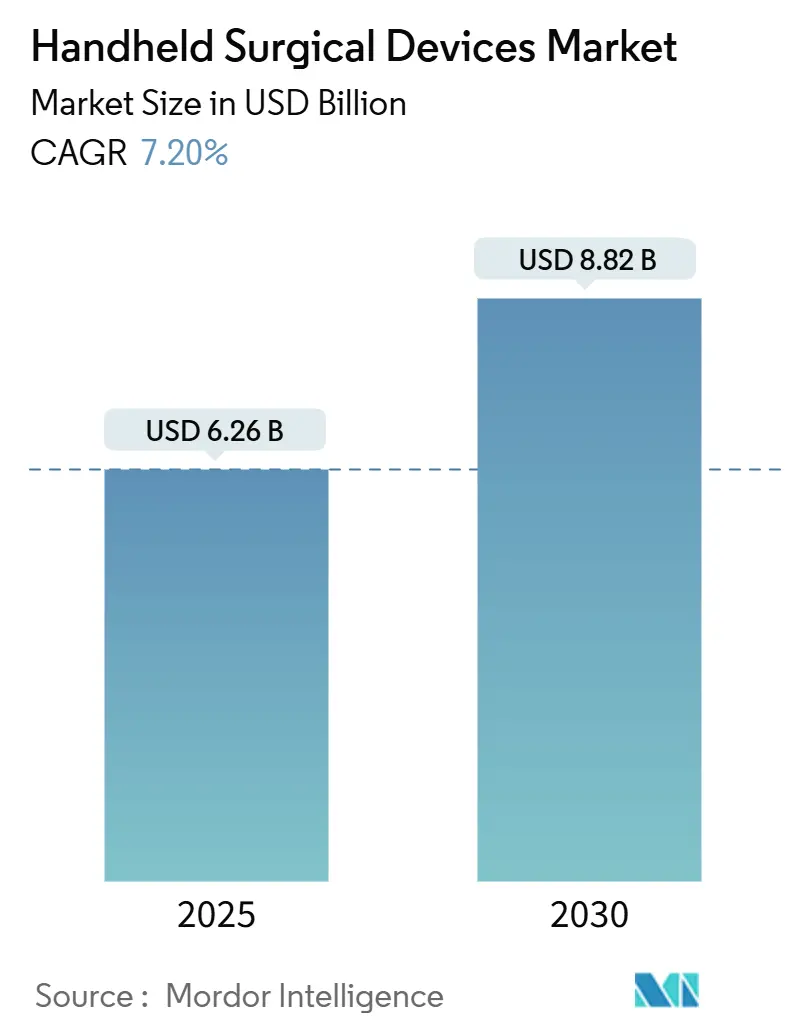

| Tamanho do Mercado (2025) | 6.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.82 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.20% CAGR |

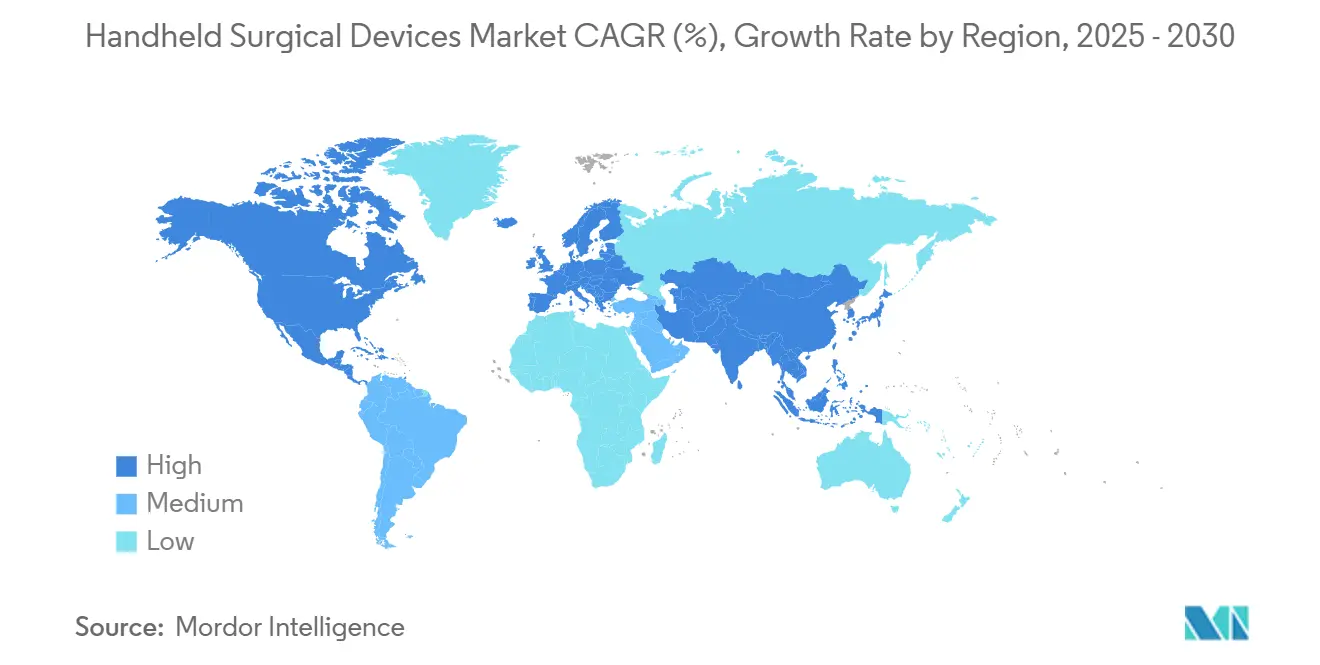

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cirúrgicos Portáteis por Mordor Intelligence

O tamanho do mercado de dispositivos cirúrgicos portáteis foi de USD 6,26 bilhões em 2025 e está previsto para atingir USD 8,82 bilhões até 2030, avançando a um CAGR de 7,2% durante o período. O crescimento contínuo em procedimentos minimamente invasivos, a rápida adoção de ferramentas de uso único para controle de infecções e os investimentos em designs ergonômicos mantêm a demanda resiliente, mesmo com as cadeias de suprimentos para metais de grau cirúrgico permanecendo voláteis. Os principais fabricantes agora agrupam sensoriamento de força, feedback habilitado por IA e capacidades de múltiplas energias para diferenciar portfólios, enquanto os hospitais aceleram os ciclos de substituição de dispositivos para cumprir os novos requisitos do Regulamento do Sistema de Gestão da Qualidade dos EUA, em vigor a partir de 2026. A expansão dos centros de cirurgia ambulatorial, particularmente em ortopedia, oferece um novo nível de volume que favorece equipamentos compactos e alimentados por bateria e está remodelando as estratégias de distribuição. A América do Norte mantém clara liderança graças aos altos volumes de procedimentos e aos gastos do Medicare em centros cirúrgicos ambulatoriais, mas a Ásia-Pacífico, sensível a preços, apresenta o crescimento unitário mais rápido, auxiliada pela aquisição baseada em volume e pela simplificação regulatória na China.

Principais Conclusões do Relatório

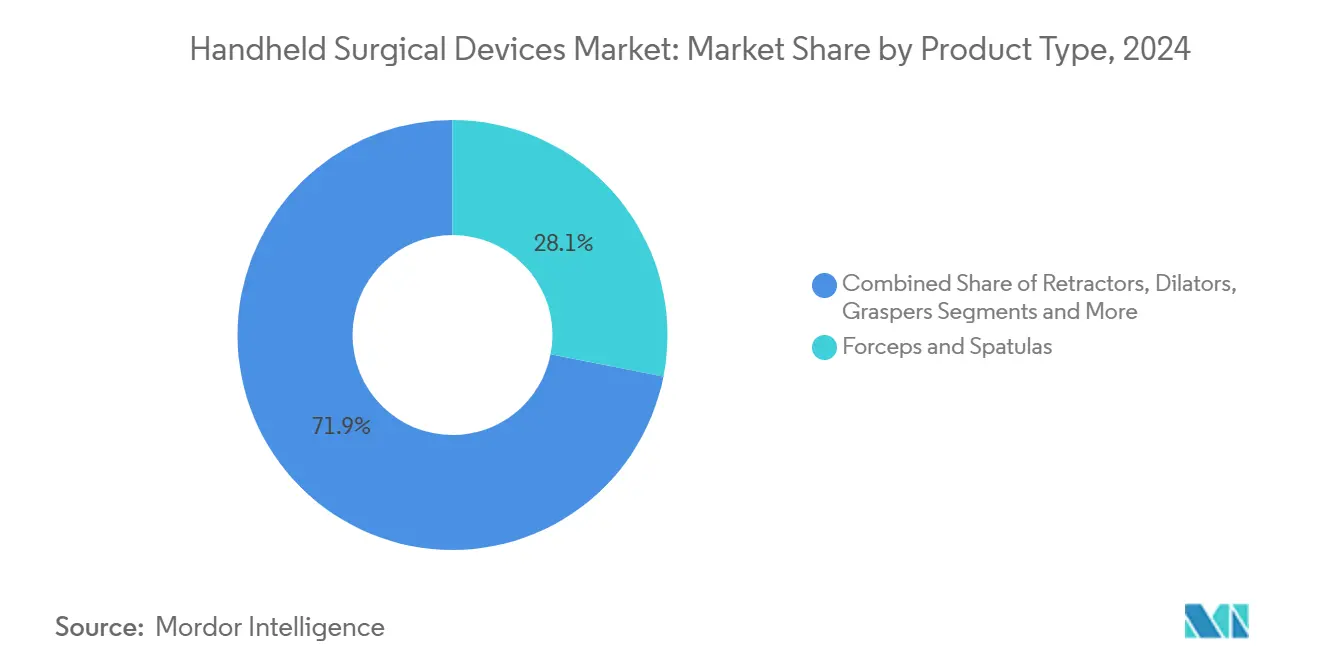

- Por tipo de produto, fórceps e espátulas lideraram com 28,1% de participação na receita em 2024, enquanto as tesouras laparoscópicas descartáveis estão projetadas para expandir a um CAGR de 8,9% até 2030.

- Por aplicação, a cirurgia laparoscópica capturou 24,5% da participação do mercado de dispositivos cirúrgicos portáteis em 2024; a cirurgia ortopédica está prevista para registrar o maior CAGR de 9,8% até 2030.

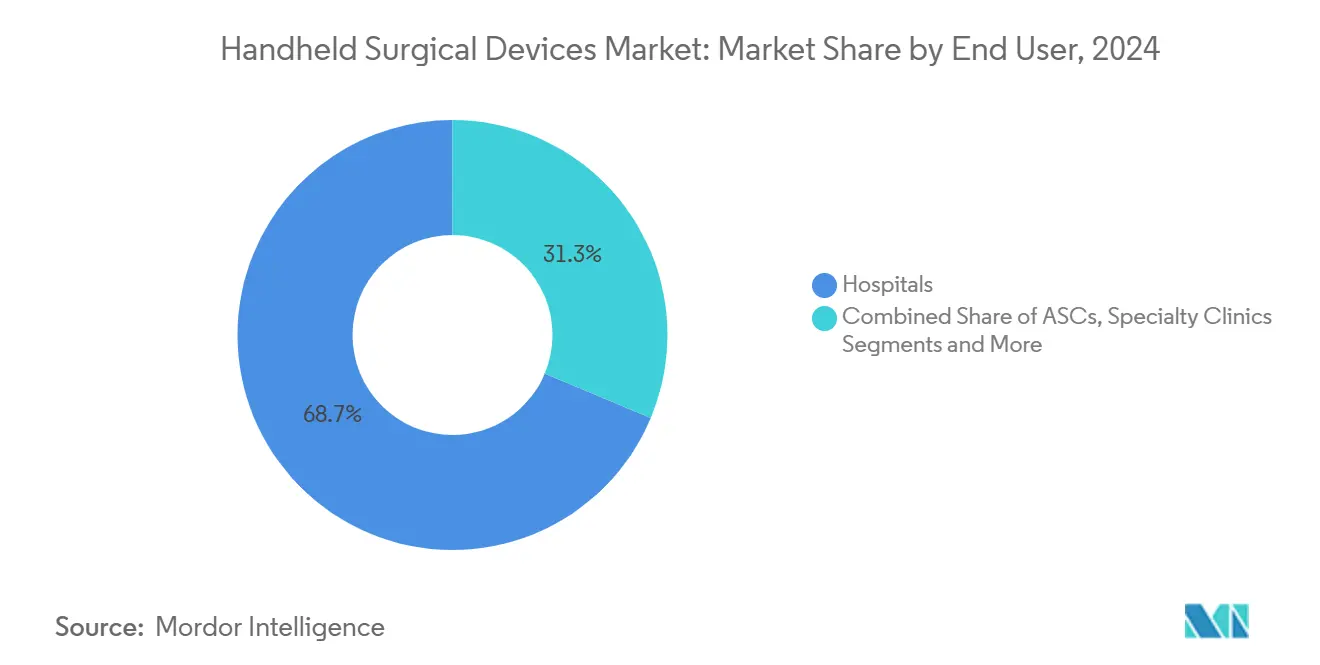

- Por usuário final, os hospitais responderam por 68,7% do tamanho do mercado de dispositivos cirúrgicos portáteis em 2024, enquanto os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 8,4% durante o período de previsão.

- Por região, a América do Norte comandou uma participação de 55,3% em 2024, e a Ásia-Pacífico está projetada para registrar um CAGR de 7,4% de 2025 a 2030.

Tendências e Perspectivas do Mercado Global de Dispositivos Cirúrgicos Portáteis

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de cirurgias minimamente invasivas | 1.80% | América do Norte e Europa, com expansão mundial | Médio prazo (2 a 4 anos) |

| Crescimento da população idosa e carga de doenças crônicas | 1.20% | Global, liderado pela América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em ferramentas portáteis ergonômicas e motorizadas | 1.00% | América do Norte e UE, com expansão para APAC | Médio prazo (2 a 4 anos) |

| Preferência crescente por instrumentos de uso único | 0.90% | Global, mais rápido em sistemas pós-pandemia | Curto prazo (≤ 2 anos) |

| Sensoriamento habilitado por IA para feedback intraoperatório em tempo real | 0.70% | América do Norte e UE, seletivo na APAC | Longo prazo (≥ 4 anos) |

| Crescimento dos centros de cirurgia ambulatorial | 0.60% | América do Norte, emergindo na Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Cirurgias Minimamente Invasivas

As contagens de procedimentos laparoscópicos e assistidos por robô estão crescendo de forma constante, com 2,63 milhões de casos robóticos nos EUA em 2024 refletindo um aumento anual de 17%.[1]Associação Americana de Hospitais, "3 maneiras pelas quais a cirurgia robótica está mudando os cuidados de saúde este ano," aha.org Esse impulso sustenta a demanda unitária em todo o mercado de dispositivos cirúrgicos portáteis, pois os cirurgiões exigem ferramentas mais finas e de precisão que navegam por pequenas portas de acesso. A ortopedia mostra a mudança mais acentuada, destacada por sistemas robóticos equipados com IA, como o Mako, que refinam a precisão do corte ósseo e encurtam os tempos de reabilitação. Os fornecedores estão miniaturizando pinças, retratores e aplicadores de clipes, ao mesmo tempo em que incorporam sinais hápticos para um manuseio mais seguro dos tecidos. As redes de saúde africanas emergentes, lideradas pelo Egito e pela África do Sul, estão começando a pilotar suítes laparoscópicas, sinalizando potencial de penetração inicial apesar das lacunas de infraestrutura.

Crescimento da População Idosa e Carga de Doenças Crônicas

Uma demografia envelhecida gera cargas de casos mais pesadas em ortopedia, cardiovascular e neurocirurgia, cada uma dependente de sistemas portáteis de alta precisão. O setor global de robótica cirúrgica — avaliado em USD 3,92 bilhões em 2024 — está projetado para quase dobrar até 2030, à medida que os hospitais visam melhores resultados para pacientes mais velhos. Tempos operatórios mais longos e anatomias complexas impulsionam os designers em direção a cabos mais leves e ergonômicos que atenuam a fadiga do cirurgião. Os maiores reembolsos do Medicare para substituições articulares e fusão da coluna vertebral amplificam ainda mais a rotatividade de instrumentos na América do Norte, enquanto os hospitais da APAC investem em serras motorizadas e chaves de fenda modulares para lidar com o aumento das revisões de quadril e joelho.

Avanços Tecnológicos em Ferramentas Portáteis Ergonômicas e Motorizadas

Os fabricantes agora integram múltiplas modalidades de energia em um único gerador, exemplificado pela plataforma DUALTO da Johnson & Johnson MedTech, que reduz a área ocupada na sala de operações em 46% e permite fluxos de trabalho de dois cirurgiões. As tesouras ultrassônicas sem fio facilitam a desordem de cabos e melhoram a esterilidade da sala, com ensaios clínicos mostrando paridade de desempenho com os modelos com fio. As novas geometrias de cabo reduzem a hiperflexão do pulso, e os dispositivos mecânicos com articulação flexível replicam a destreza robótica a uma fração do custo. Chaves de fenda motorizadas e grampeadores assistidos por bateria também estão ganhando adoção em centros de trauma movimentados que buscam ganhos de eficiência.

Preferência Crescente por Instrumentos de Uso Único para Controle de Infecções

Os protocolos de controle de infecções pós-COVID aceleraram a mudança em direção aos descartáveis, o ramo de crescimento mais rápido do mercado de dispositivos cirúrgicos portáteis. A eliminação do reprocessamento reduz os custos por caso em mais de USD 400 e remove os gargalos de esterilização. Enfermeiras instrumentadoras pesquisadas frequentemente relatam detritos em dispositivos reprocessados, reforçando as preocupações com a segurança. A orientação esclarecida da FDA sobre a remanufatura de itens de uso único agora descreve os requisitos de validação, incentivando as instalações a reavaliar os pontos de equilíbrio econômico. A Alberta Health Services e outros sistemas de saúde proibiram a reutilização de dispositivos críticos de uso único, uma política que provavelmente se espalhará.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de preços da consolidação de compras em grupo | -0.80% | América do Norte e Europa, com expansão global | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de reprocessamento elevam o custo de propriedade | -0.60% | Mercados desenvolvidos em todo o mundo | Médio prazo (2 a 4 anos) |

| Volatilidade da cadeia de suprimentos em aço e titânio de grau cirúrgico | -0.50% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Modalidades de corte baseadas em energia emergentes | -0.40% | América do Norte e Europa, seletivo na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Preços da Consolidação de Compras em Grupo

Seis GPOs dominantes controlam quase 90% do volume de compras hospitalares dos EUA, impulsionando cortes médios de 13,1% nos custos de suprimentos, mas comprimindo as margens dos dispositivos. Estudos mostram que alguns contratos de GPO excedem os preços diretos dos fornecedores para grandes sistemas, levando a acordos paralelos seletivos.[2]Escritório de Responsabilidade do Governo dos EUA, "Organizações de Compras em Grupo: Serviços Prestados aos Clientes," gao.gov As taxas administrativas e os bloqueios de formulários podem retardar a introdução de unidades portáteis inovadoras, forçando marcas menores a buscar canais alternativos.

Regulamentações Rigorosas de Reprocessamento Elevam o Custo de Propriedade

As novas regras QMSR da FDA harmonizam-se com a ISO 13485, obrigando os fabricantes a reformular os processos de documentação e validação até 2026.[3]Administração de Alimentos e Medicamentos, "Dispositivos Médicos; Emendas ao Regulamento do Sistema de Qualidade," fda.gov Políticas paralelas que abrangem a esterilização por óxido de etileno e a definição de "remanufatura" ampliam a responsabilidade dos hospitais que recondicionam dispositivos, elevando os custos do ciclo de vida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fórceps Permanecem como Núcleo enquanto Tesouras Descartáveis Aceleram

Fórceps e espátulas controlaram 28,1% da receita de 2024, sublinhando sua ubiquidade em praticamente todas as especialidades cirúrgicas. Os hospitais reabastecem rotineiramente esses itens essenciais, e ajustes de design — como mandíbulas micro-serrilhadas e revestimentos anti-reflexo — prolongam sua dominância. As tesouras laparoscópicas descartáveis, em contraste, estão crescendo a um CAGR de 8,9% à medida que as políticas de controle de infecções se intensificam; sua economia unitária melhora ainda mais ao considerar os cortes de pessoal na sala de esterilização. As pinças agora integram sensores capacitivos que traduzem a rigidez do tecido em sinais táteis, enquanto os retratores motorizados com iluminação LED ajudam a visualizar cavidades profundas. Os bisturis baseados em energia reduzem os volumes de bisturis convencionais, mas as lâminas metálicas continuam a desempenhar um papel nas incisões cutâneas e na preparação de enxertos microvasculares. Os cirurgiões de linha de frente também adotam porta-agulhas com cabos de pistola ergonômicos que reduzem a atividade eletromiográfica do antebraço, minimizando a fadiga durante microanastomoses prolongadas.

Os retratores e dilatadores mantêm um nicho estável no mercado de dispositivos cirúrgicos portáteis, sustentados por aplicações neurocirúrgicas e espinhais onde a exposição precisa é fundamental. Ganchos, sondas e linhas de sucção ocupam micro-segmentos especializados, mas coletivamente representam receita significativa de pós-venda por meio de pontas descartáveis e filtros de uso único. Olhando para o futuro, os compósitos híbridos de polímero-metal devem ajudar os fornecedores a compensar os choques de preços dos metais e permitir ferramentas mais leves que reduzam a tensão nas mãos durante a sutura laparoscópica complexa.

Por Aplicação: A Laparoscopia Domina enquanto a Ortopedia Registra o Ritmo Mais Rápido

A cirurgia laparoscópica deteve uma participação expressiva de 24,5% em 2024, um testemunho de sua utilidade entre especialidades e alta aceitação pelos pacientes. Os cirurgiões dependem de pinças finas, aplicadores de clipes e escopos que se integram perfeitamente aos sistemas de insuflação, impulsionando ciclos de aquisição consistentes. A ortopedia, auxiliada por plataformas robóticas e componentes de teste impressos em 3D, está projetada para expandir a um CAGR de 9,8%, elevando o tamanho do mercado de dispositivos cirúrgicos portáteis nas suítes de artroplastia articular. A cirurgia geral mantém volumes saudáveis por meio de apendicectomias e colecistectomias, enquanto as equipes cardiovasculares investem em fórceps ultrafinos e porta-agulhas de titânio para reparos valvares. A neurocirurgia adota micro-tesouras assistidas por IA combinadas com imagens de fluorescência, e as clínicas de otorrinolaringologia experimentam dispositivos de tonsilectomia com sonda de plasma que reduzem a dor pós-operatória. A cirurgia veterinária emerge como um segmento de nicho, espelhando as tendências humanas em embalagens de uso único, mas a preços mais baixos.

A integração do suporte de decisão por IA é particularmente pronunciada nas salas de operações ortopédicas, onde as imagens pré-operatórias alimentam serras robóticas e chaves de fenda navegadas. Esse ciclo de dados reduz os erros de alinhamento e impulsiona a demanda subsequente por chaves hexagonais com torque limitado e alargadores canulados. À medida que os centros cirúrgicos ambulatoriais ortopédicos proliferam, os fornecedores agrupam implantes e instrumentação descartável para simplificar os carrinhos de caso, aumentando a receita recorrente.

Por Usuário Final: Os Hospitais Ainda Dominam enquanto os Centros Cirúrgicos Ambulatoriais Ganham Impulso

Os hospitais representaram 68,7% das vendas de 2024, refletindo seu papel como centros cirúrgicos de serviço completo com orçamentos de capital para bandejas reutilizáveis e consoles avançados de eletrocirurgia. Casos complexos de oncologia e trauma — frequentemente exigindo conjuntos de instrumentos com mais de 120 peças — ancoram pedidos de reabastecimento constantes. Os centros cirúrgicos ambulatoriais, no entanto, registram um CAGR de 8,4%, desviando volume dos ambientes de internação ao se concentrar em procedimentos ortopédicos e gastrointestinais de alto rendimento. Os operadores de centros cirúrgicos ambulatoriais buscam kits completos que minimizem os tempos de rotatividade da sala, direcionando o crescimento para embalagens modulares e codificadas por cores de pinças, tesouras e hemostatos. Clínicas especializadas (por exemplo, fertilidade, oftalmologia) adquirem micro-fórceps de nicho, enquanto instituições acadêmicas adotam protótipos habilitados por sensores para currículos de laboratórios de habilidades, moldando sutilmente a demanda futura.

A expansão dos centros cirúrgicos ambulatoriais é ainda impulsionada por incentivos dos pagadores que favorecem ambientes ambulatoriais por menores taxas de complicações e internações mais curtas. Os fornecedores, portanto, adaptam as mensagens de marketing em torno da redução da logística de esterilização, oferecendo conjuntos pré-estéreis e específicos para procedimentos que reduzem os tempos de configuração em 15%. Os hospitais respondem atualizando os departamentos de esterilização central e pilotando bandejas com etiquetas RFID para rastrear a utilização de instrumentos e evitar perdas.

Por Usabilidade: A Dominância dos Reutilizáveis Enfrenta a Crescente Onda dos Descartáveis

As ferramentas reutilizáveis ainda comandam 72,8% da participação do mercado de dispositivos cirúrgicos portáteis, aproveitando a infraestrutura de esterilização incorporada e a longa vida útil que suporta milhares de ciclos de autoclave. Conjuntos de alto valor, como serras ortopédicas e brocas cranianas, permanecem amplamente reutilizáveis devido a componentes de precisão e custo de aquisição. No entanto, os descartáveis — crescendo a um CAGR de 8,9% — ganham terreno onde o risco de infecção ou o custo de reprocessamento inclina a equação de ROI em favor do uso único. As evidências mostram que os hospitais podem economizar USD 400 por caso ao dispensar a mão de obra de re-esterilização, fechando a lacuna de custo total mesmo quando o preço unitário é mais alto. A orientação da FDA que esclarece o que constitui remanufatura removeu a ambiguidade e incentiva os prestadores a adotar linhas descartáveis validadas quando a complexidade do reprocessamento aumenta. Inovações como tesouras laparoscópicas à base de polímero rígido, antes limitadas pela durabilidade da lâmina, agora incorporam bordas de cerâmica que mantêm a nitidez para uso em um único caso, abrindo portas para balanceadores de joelho ortopédico e alargadores de quadril projetados explicitamente para implantação única.

Análise Geográfica

A América do Norte gerou 55,3% da receita de 2024, impulsionada por 2,63 milhões de procedimentos robóticos anuais e pelos USD 6,1 bilhões de gastos do Medicare em serviços de centros cirúrgicos ambulatoriais. Os canais de reembolso maduros encorajam os hospitais a testar fórceps integrados com IA e grampeadores motorizados, enquanto os contratos de fornecimento fixam preços plurianuais. As vendas de dispositivos de eletrocirurgia por si só estão previstas para superar USD 1,7 bilhão nos Estados Unidos até 2032, apoiando compras auxiliares de pontas de lápis descartáveis, fórceps bipolares e tubulação de evacuação de fumaça.

A Ásia-Pacífico representa a fatia de crescimento mais rápido do mercado de dispositivos cirúrgicos portáteis a um CAGR de 7,4%, sustentada por grandes grupos de pacientes e políticas pró-inovação. Os programas de aquisição baseados em volume da China pressionam os preços, mas também forçam eficiências que expandem a capacidade de fabricação doméstica e o potencial de exportação. As reformas regulatórias prometem reduzir pela metade os prazos de aprovação de dispositivos, acelerando o acesso a conjuntos laparoscópicos e geradores de energia. Índia, Tailândia e Indonésia estão ampliando a infraestrutura cirúrgica por meio de parcerias público-privadas, com a crescente cobertura de seguros da classe média aumentando os volumes de casos em cirurgias uterinas, da vesícula biliar e bariátricas.

A Europa mantém participação substancial por meio de redes hospitalares robustas e clusters líderes de fabricantes de equipamentos originais na Alemanha e na Suíça. Os caminhos harmonizados de CE MDR estabilizam gradualmente as filas de submissão, permitindo lançamentos constantes de cabos ergonômicos de próxima geração e kits de uso único. A América Latina e o Oriente Médio e África ficam atrás, mas registram crescimento de volume de dois dígitos em centros urbanos selecionados; a construção de hospitais no âmbito da Visão 2030 da Arábia Saudita e o turismo médico do Egito devem estimular pedidos incrementais de bandejas de cirurgia geral. As restrições da cadeia de suprimentos de titânio, no entanto, afetam mais duramente essas regiões dependentes de importações, ocasionalmente atrasando os ciclos de reabastecimento de instrumentos.

Cenário Competitivo

O mercado de dispositivos cirúrgicos portáteis é moderadamente consolidado, com a unidade Ethicon da Johnson & Johnson detendo aproximadamente 12 a 13% de participação, seguida pela Medtronic com 4,6% e a Stryker com cerca de 3%. A demanda restante se fragmenta entre dezenas de fabricantes regionais ou especializados, dando aos compradores alavancagem, mas também criando espaço em branco para plataformas diferenciadas. Fusões e aquisições recentes ressaltam um impulso em direção à articulação e ao sensoriamento: a Medtronic adquiriu a Fortimedix Surgical para obter instrumentos articulados de porta única, enquanto a Karl Storz se moveu para adquirir a Asensus Surgical para aprofundar as competências em robótica. A aquisição de USD 827 milhões da unidade vascular da BIOTRONIK pela Teleflex estende seu alcance para balões revestidos com medicamentos, sinalizando convergência entre dispositivos portáteis e terapias baseadas em cateter.

Os roteiros tecnológicos agora enfatizam o feedback háptico e o suporte de decisão orientado por IA. A plataforma de Feedback de Força da Intuitive ilustra a vantagem do pioneiro, reduzindo o estresse tecidual e aguçando a percepção do cirurgião. Os depósitos de patentes para cabos de rolagem infinita removíveis e sensores de toque incorporados sugerem saltos ergonômicos de próxima geração. A pressão de preços dos GPOs alimenta variantes otimizadas em custo, levando os fabricantes de equipamentos originais a reforçar a receita de pós-venda por meio de inserções de uso único proprietárias e análises por assinatura. Estratégias de fornecimento diversificadas contrariam a volatilidade das matérias-primas, com grandes players com dupla fonte de titânio da Ásia e da América do Sul enquanto exploram híbridos de polímero-cerâmica.

O sucesso competitivo depende cada vez mais de ecossistemas digitais: painéis de rastreamento de instrumentos baseados em nuvem, manutenção preditiva para ferramentas motorizadas e portais de treinamento de cirurgiões integrados com módulos de realidade virtual. Essas capacidades elevam as barreiras de mudança e incorporam os fornecedores mais profundamente nos fluxos de trabalho hospitalares. Inovadores menores se concentram em instrumentos de ultra-nicho — como acopladores anastomóticos microvasculares — apostando em saídas por aquisição.

Líderes do Setor de Dispositivos Cirúrgicos Portáteis

Medtronic plc

Johnson & Johnson

Stryker Corporation

B. Braun Melsungen AG

Smith & Nephew plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Medtronic adquiriu a Fortimedix Surgical, empresa especializada em instrumentos cirúrgicos articulados, para aprimorar seu portfólio cirúrgico e fortalecer as ofertas em soluções cirúrgicas minimamente invasivas.

- Agosto de 2025: A CooperSurgical expandiu seu portfólio ao adquirir a obp Surgical, aprimorando suas ofertas no mercado de dispositivos cirúrgicos portáteis e refletindo a consolidação contínua no setor.

- Junho de 2024: A Karl Storz concordou em adquirir a Asensus Surgical, consolidando recursos e tecnologias para aprimorar seu portfólio de produtos e posicionamento competitivo no setor de instrumentos cirúrgicos.

Escopo do Relatório do Mercado Global de Dispositivos Cirúrgicos Portáteis

| Fórceps e Espátulas |

| Retratores |

| Dilatadores |

| Pinças |

| Bisturis e Lâminas |

| Tesouras |

| Porta-Agulhas |

| Ganchos e Sondas |

| Tubos de Sucção |

| Outros |

| Cirurgia Geral |

| Cirurgia Ortopédica |

| Cirurgia Cardiovascular |

| Neurocirurgia |

| Ginecologia e Obstetrícia |

| Cirurgia de Otorrinolaringologia |

| Cirurgia Plástica e Reconstrutiva |

| Cirurgia Urológica |

| Cirurgia Veterinária |

| Outras Aplicações |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Instituições Acadêmicas e de Pesquisa |

| Instrumentos Reutilizáveis |

| Instrumentos Descartáveis |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Fórceps e Espátulas | |

| Retratores | ||

| Dilatadores | ||

| Pinças | ||

| Bisturis e Lâminas | ||

| Tesouras | ||

| Porta-Agulhas | ||

| Ganchos e Sondas | ||

| Tubos de Sucção | ||

| Outros | ||

| Por Aplicação | Cirurgia Geral | |

| Cirurgia Ortopédica | ||

| Cirurgia Cardiovascular | ||

| Neurocirurgia | ||

| Ginecologia e Obstetrícia | ||

| Cirurgia de Otorrinolaringologia | ||

| Cirurgia Plástica e Reconstrutiva | ||

| Cirurgia Urológica | ||

| Cirurgia Veterinária | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Instituições Acadêmicas e de Pesquisa | ||

| Por Usabilidade | Instrumentos Reutilizáveis | |

| Instrumentos Descartáveis | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual foi a receita mundial de dispositivos cirúrgicos portáteis em 2025?

O tamanho do mercado de dispositivos cirúrgicos portáteis atingiu USD 6,26 bilhões em 2025.

Qual categoria de produto lidera atualmente as vendas?

Fórceps e espátulas ocupam a posição de liderança com 28,1% de participação na receita de 2024.

Por que os centros cirúrgicos ambulatoriais estão atraindo fornecedores?

Espera-se que os centros cirúrgicos ambulatoriais cresçam a um CAGR de 8,4%, impulsionados pelas vantagens de custo e pelo apoio dos pagadores para procedimentos ortopédicos ambulatoriais.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está projetada para registrar um CAGR de 7,4% entre 2025 e 2030, à medida que as reformas de infraestrutura e regulatórias aceleram a adoção de dispositivos.

Como as novas regras QMSR da FDA afetarão os fabricantes?

O alinhamento de 2026 com a ISO 13485 aumentará os custos de conformidade, mas simplificará as submissões globais, beneficiando empresas com sistemas de qualidade robustos.

Os instrumentos descartáveis ou reutilizáveis estão ganhando terreno?

As ferramentas reutilizáveis ainda dominam, mas as variantes descartáveis são as de crescimento mais rápido, impulsionadas por economias de controle de infecções de mais de USD 400 por caso.

Página atualizada pela última vez em: