Tamanho e Participação do Mercado de Farinha de Cevada Maltada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

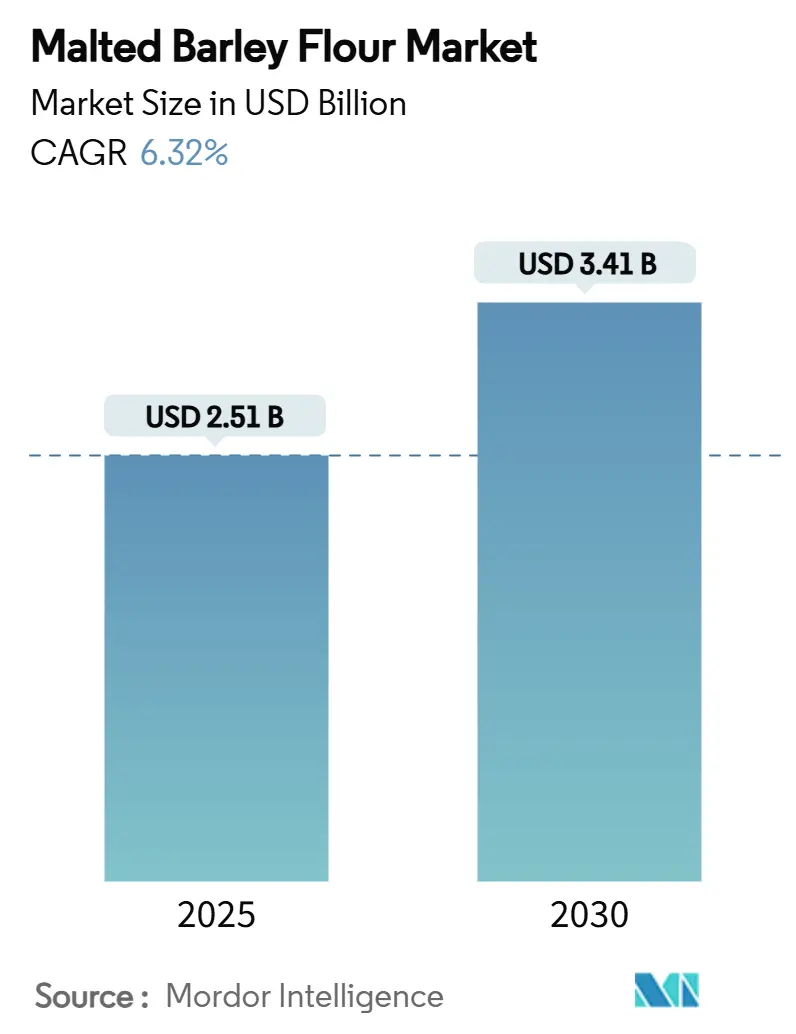

| Tamanho do Mercado (2025) | 2.51 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.41 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Farinha de Cevada Maltada por Mordor Intelligence

O tamanho do mercado de farinha de cevada maltada é avaliado em USD 2,51 bilhões em 2025 e está projetado para atingir USD 3,41 bilhões até 2030, avançando a um CAGR de 6,32% ao longo do período de previsão. À medida que a demanda por auxiliares de panificação com rótulo limpo aumenta e a transição para a nutrição à base de plantas se acelera, o perfil único de atividade de α- e β-amilase da farinha de cevada maltada impulsiona ganhos constantes de volume. Cervejeiros artesanais, padarias premium e formuladores de alimentos funcionais estão recorrendo cada vez mais à farinha de cevada maltada[1]Fonte: Código de Regulamentações Federais, "§ 184.1443a", www.ecfr.gov. Este ingrediente não apenas melhora a reologia da massa e a conversão de açúcares, mas também permite que os fabricantes eliminem condicionadores sintéticos de suas listas de ingredientes, alinhando-se com a crescente preferência dos consumidores por produtos naturais e minimamente processados. Além disso, a farinha de cevada maltada contribui para melhorar a textura, o sabor e a vida útil dos produtos de panificação, aumentando ainda mais seu apelo em diversas aplicações. Os principais fornecedores, protegidos de choques de oferta relacionados ao clima, beneficiam-se da integração vertical que abrange maltarias e originação de grãos, o que garante uma cadeia de suprimentos estável e reduz a dependência de fontes externas. Essa integração também permite que os fornecedores mantenham controle sobre a qualidade e a consistência, que são fundamentais para atender às demandas em escala industrial[2]Fonte: Departamento de Agricultura dos Estados Unidos,"Produção de Culturas Resumo 2024", downloads.usda.library.cornell.edu. Enquanto isso, inovações tecnológicas como a torra controlada e o tratamento de sementes por plasma garantem desempenho enzimático consistente em escala industrial, permitindo que os fabricantes mantenham a qualidade do produto e atendam à crescente demanda por ingredientes de alto desempenho e rótulo limpo. Esses avanços também apoiam o desenvolvimento de soluções personalizadas adaptadas a aplicações específicas de uso final, aumentando ainda mais a versatilidade e o potencial de mercado da farinha de cevada maltada.

Principais Conclusões do Relatório

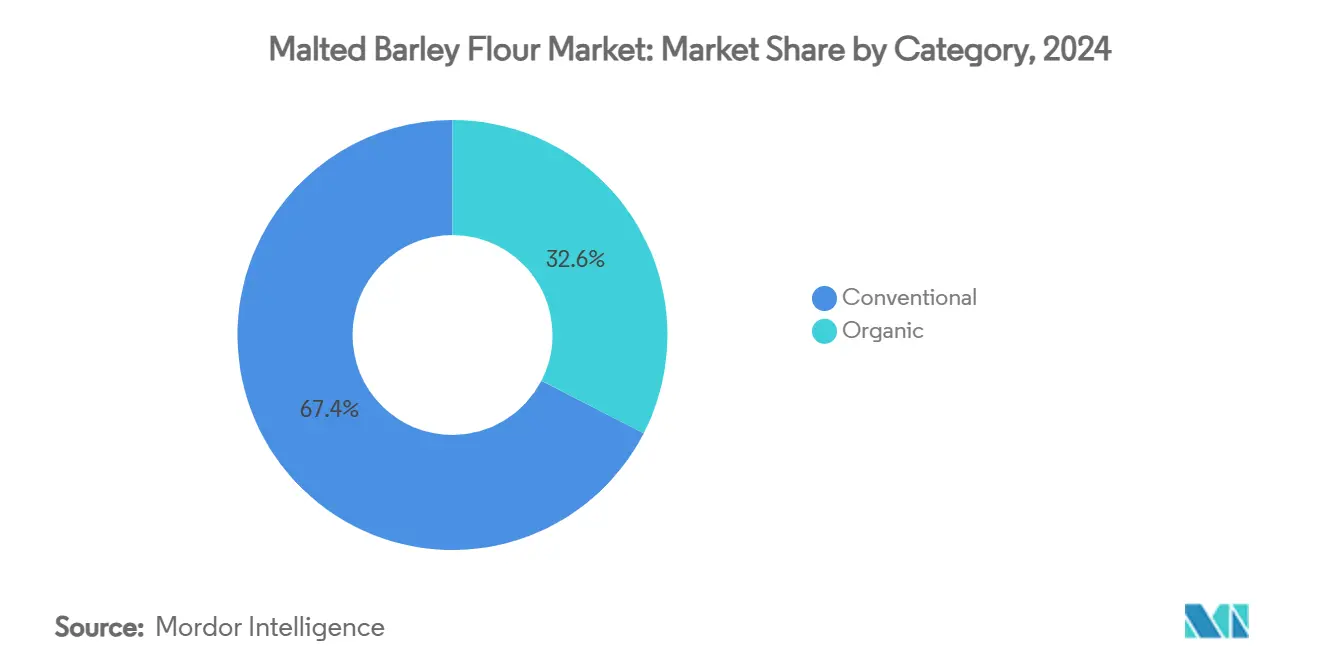

- Por categoria, o grau convencional capturou 67,44% da participação do mercado de farinha de cevada maltada em 2024, enquanto o segmento orgânico está previsto para expandir a um CAGR de 7,55% até 2030.

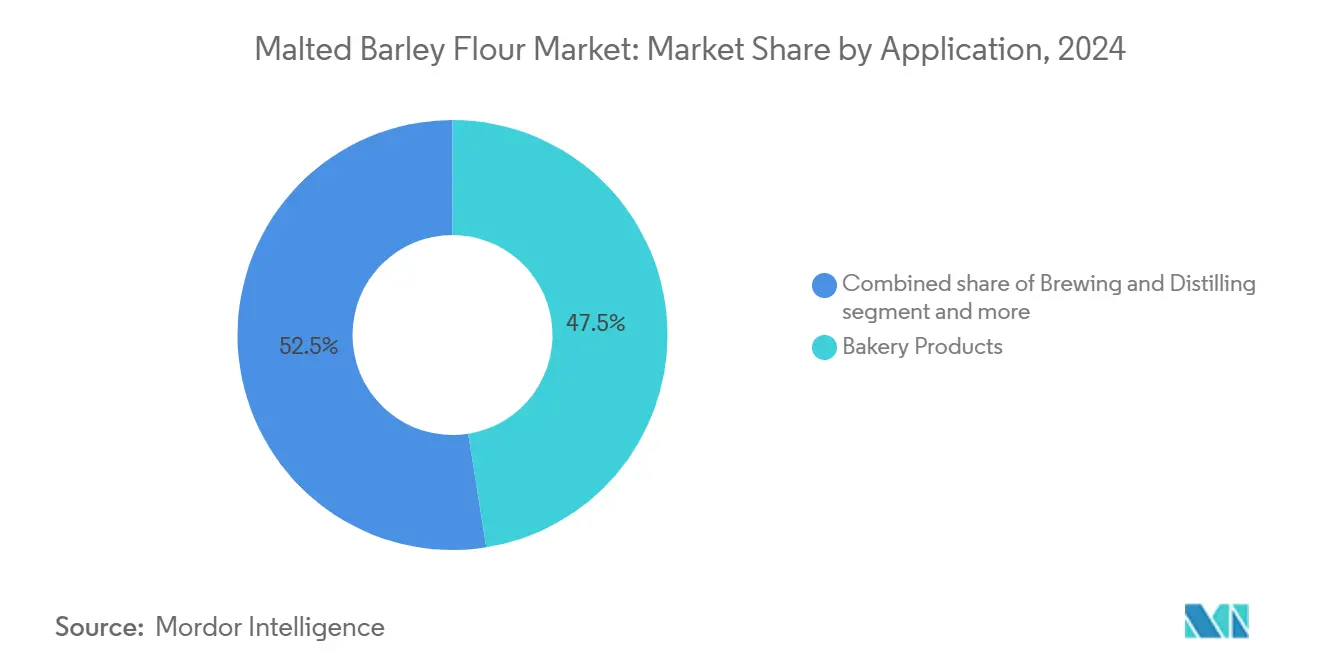

- Por aplicação, os produtos de panificação lideraram com 47,52% de participação na receita em 2024; alimentos nutricionais e snacks estão avançando a um CAGR de 8,01% até 2030.

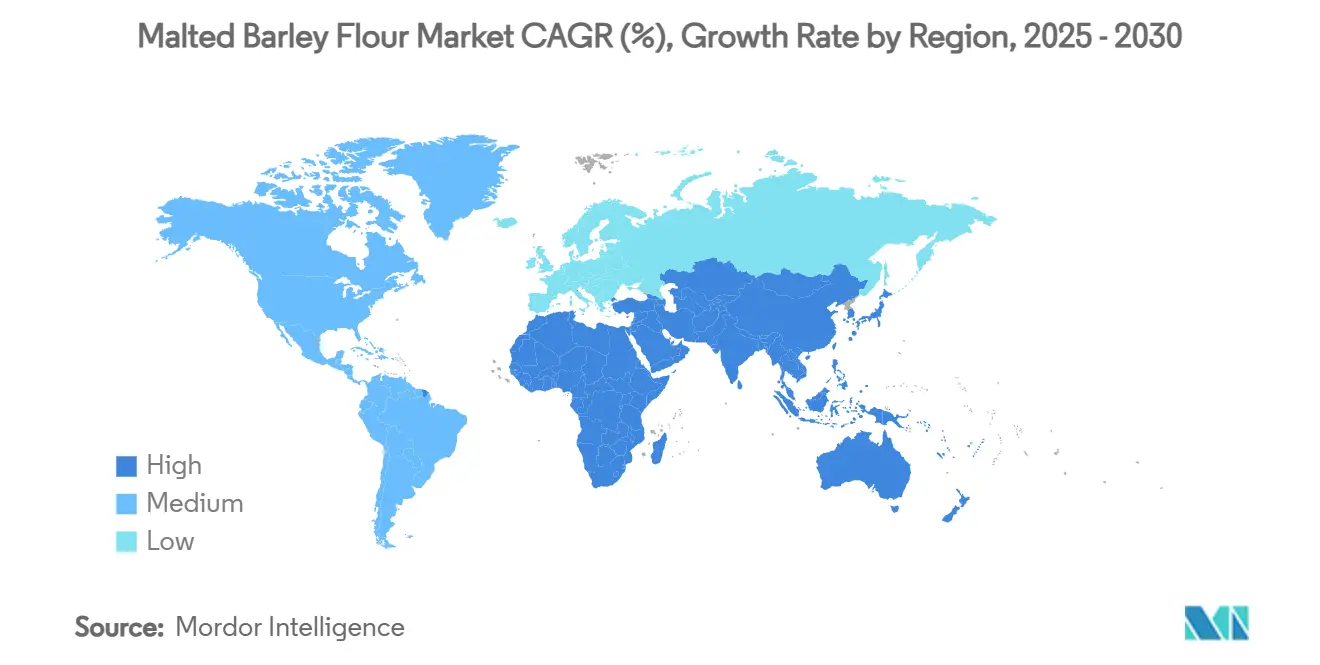

- Por geografia, a América do Norte deteve uma participação de 32,72% do mercado de farinha de cevada maltada em 2024, enquanto a região Ásia-Pacífico registra o maior CAGR projetado de 6,73% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Farinha de Cevada Maltada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por enzimas naturais de rótulo limpo na panificação | +1.2% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente utilização pelo setor de cerveja artesanal e microcervejarias | +0.9% | América do Norte, Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de ofertas de panificação com glúten reduzido | +0.8% | Global, particularmente forte em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Avanços tecnológicos na otimização da atividade diastásica | +0.7% | Global, liderado por regiões de manufatura avançada | Longo prazo (≥ 4 anos) |

| Aumento em barras de nutrição à base de plantas e substitutos de refeições | +0.6% | América do Norte, Europa, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Subsídios governamentais para o processamento doméstico de cevada | +0.4% | Estados Unidos, Canadá, estados membros da União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por enzimas naturais de rótulo limpo na panificação

Os padeiros industriais estão optando cada vez mais pela farinha de cevada maltada em detrimento dos condicionadores de massa sintéticos. As enzimas da cevada maltada não apenas aumentam o volume do pão, mas também amaciam o miolo, tudo isso sem adicionar nomes químicos aos rótulos de ingredientes. Essa mudança está alinhada com a crescente preferência dos consumidores por produtos de rótulo limpo, que priorizam ingredientes naturais e reconhecíveis. Ensaios controlados indicam que a substituição de 5% da farinha de trigo por farinha de cevada maltada preserva a textura enquanto reduz a necessidade de melhoradores artificiais. Essa vantagem atrai compradores de padarias premium, que frequentemente estão dispostos a pagar mais por esses produtos devido aos seus benefícios percebidos de saúde e qualidade. O status de Geralmente Reconhecido como Seguro (GRAS) da farinha de cevada maltada simplifica a conformidade regulatória para fabricantes de alimentos cautelosos, reduzindo riscos potenciais e simplificando as aprovações de produtos. Além disso, campanhas de transparência nas redes sociais amplificam a demanda por ingredientes facilmente reconhecíveis, à medida que os consumidores examinam cada vez mais os rótulos dos produtos e as listas de ingredientes. Como resultado, a tendência em direção à reformulação de rótulo limpo se destaca como um importante impulsionador de crescimento para o mercado de farinha de cevada maltada, oferecendo oportunidades para os fabricantes atenderem às demandas evolutivas dos consumidores, mantendo a conformidade e a qualidade do produto.

Crescente utilização pelo setor de cerveja artesanal e microcervejarias

Valorizando a autenticidade, o abastecimento local e a diferenciação de sabor, o segmento de cerveja artesanal favorece cada vez mais a farinha de cevada maltada em detrimento de extratos enzimáticos ou açúcares refinados[3]Fonte: Conselho de GRÃOS dos Estados Unidos, "O Setor de Cerveja Artesanal Aumenta a Demanda por Cevada no México", grains.org. A farinha de cevada maltada oferece benefícios únicos de sabor, textura e nutrição, alinhando-se com a ênfase do setor de cerveja artesanal em qualidade, inovação e sustentabilidade. As microcervejarias estão agora incorporando farinha de cevada maltada em seus cardápios de bares, oferecendo itens como pretzels, massa de pizza e snacks de grãos residuais. Essa estratégia não apenas aprimora suas ofertas, mas também expande o mercado de farinha de cevada maltada ao criar um apelo entre categorias que atrai grupos de consumidores diversificados, incluindo aqueles que buscam produtos artesanais e de origem local. Além disso, com centros artesanais emergentes no México e em certas regiões asiáticas, a demanda está aumentando além das geografias tradicionais de fabricação de cerveja. Essas regiões estão fomentando um interesse crescente em cerveja artesanal, impulsionado pela mudança nas preferências dos consumidores e pelo aumento da renda disponível, o que, por sua vez, está ampliando o alcance para os fornecedores e criando novas oportunidades de expansão de mercado.

Expansão de ofertas de panificação com glúten reduzido

Os processadores agora podem se aproximar dos limites sem glúten sem sacrificar o sabor maltado e o desempenho de fermentação, graças a variedades de cevada com teor ultralow de glúten, como a Kebari do CSIRO (com menos de 5 ppm de glúten). Essa inovação não apenas preenche o vazio de desempenho entre os substitutos do trigo e os produtos totalmente sem glúten, mas também abre caminho para preços premium e novas narrativas de produto. Ao aproveitar essas variedades de cevada, os fabricantes podem atender a um segmento crescente de consumidores preocupados com a saúde que buscam opções com glúten reduzido sem comprometer o sabor ou a qualidade. Além disso, essas variedades oferecem oportunidades de diferenciação de produto em um mercado competitivo, permitindo que as marcas se posicionem como pioneiras em ofertas com glúten reduzido. Embora mercados como os Estados Unidos ofereçam clareza regulatória sobre as alegações de "glúten reduzido", enfatizar a necessidade de educação do consumidor continua sendo fundamental para garantir a adoção generalizada, construir confiança e aumentar a conscientização dos consumidores sobre os benefícios e limitações desses produtos.

Avanços tecnológicos na otimização da atividade diastásica

Os malteiros agora utilizam torra inteligente, germinação com controle de umidade e plasma atmosférico frio para ajustar com precisão o poder diastásico para usos finais específicos. Essas técnicas avançadas permitem um controle preciso sobre o processo de maltagem, permitindo que os fabricantes alcancem os níveis de atividade enzimática desejados adaptados a diversas aplicações. Essa inovação reduz os ensaios de formulação, minimiza as ineficiências de produção e garante qualidade consistente nas linhas de panificação, atendendo aos altos padrões da indústria alimentícia. Ao otimizar esses processos, os malteiros podem atender à crescente demanda por ingredientes de alto desempenho na panificação e em outros setores de produção de alimentos. Enquanto isso, a hidrólise assistida por micro-ondas está sendo empregada para extrair nutracêuticos de alto valor dos resíduos de malte. Esse processo não apenas melhora a utilização de subprodutos, mas também contribui para uma melhor rentabilidade ao criar fluxos de receita adicionais. Os nutracêuticos extraídos, que incluem compostos bioativos, são cada vez mais procurados no mercado de saúde e bem-estar, expandindo ainda mais as aplicações potenciais dos resíduos de malte. Além disso, essa abordagem está alinhada com as métricas de sustentabilidade que estão se tornando cada vez mais um critério de compra fundamental para os grandes conglomerados alimentícios, à medida que priorizam práticas ambientalmente responsáveis, otimização de recursos e redução de resíduos para atender às expectativas dos consumidores e dos reguladores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade induzida pelo clima nos rendimentos e preços da cevada | -1.4% | Global; notavelmente América do Norte e Austrália | Curto prazo (≤ 2 anos) |

| Concorrência de alternativas de malte de arroz e sorgo | -0.8% | Ásia-Pacífico e África: repercussão global | Médio prazo (2-4 anos) |

| Custos rigorosos de conformidade com micotoxinas | -0.6% | Global; mais elevados em mercados regulamentados | Longo prazo (≥ 4 anos) |

| Baixa conscientização do consumidor em economias emergentes | -0.5% | Ásia-Pacífico, América Latina, África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade induzida pelo clima nos rendimentos e preços da cevada

Ao longo dos últimos cinquenta anos, o aumento das temperaturas e o ressecamento atmosférico levaram a um declínio de 13% nos rendimentos de cevada, reduzindo o peso dos grãos e impactando a eficiência geral da produção. Em 2024, a produção de cevada nos Estados Unidos despencou 23%, totalizando apenas 144 milhões de bushels, o que aumentou significativamente as pressões de custo sobre os malteiros devido à inflação nos preços das matérias-primas. Esse declínio na produção também sobrecarregou a cadeia de suprimentos, criando desafios tanto para os produtores quanto para os processadores. Embora um programa de emergência no valor de USD 10 bilhões forneça algum alívio aos produtores ao mitigar perdas financeiras imediatas, ele não aborda totalmente os problemas de longo prazo causados pelas mudanças climáticas. Os processadores, por outro lado, continuam enfrentando desafios com janelas de aquisição imprevisíveis, que perturbam a estabilidade da cadeia de suprimentos e aumentam os riscos operacionais. Para navegar por esses desafios, eles estão diversificando suas origens de abastecimento para reduzir a dependência de regiões específicas ou investindo em programas de melhoramento voltados para o desenvolvimento de variedades de cevada tolerantes ao estresse. Esses esforços são fundamentais para garantir a sustentabilidade de longo prazo na produção e manter um fornecimento constante de matérias-primas para a indústria de malte.

Concorrência de alternativas de malte de arroz e sorgo

O malte de arroz, com rendimentos por hectare que dobram os da cevada, oferece um apelo sem glúten que ressoa com consumidores conscientes de alergias, apesar de enfrentar custos de conversão aproximadamente 20% mais elevados. Isso torna o malte de arroz uma opção atraente para fabricantes que visam a crescente demanda por produtos sem glúten, especialmente à medida que as preferências dos consumidores continuam a se deslocar para alternativas mais saudáveis e sem alérgenos. Além disso, o maior potencial de rendimento do malte de arroz pode contribuir para uma melhor eficiência de produção, tornando-o uma escolha viável para regiões com recursos agrícolas limitados. Adicionalmente, embora a maltagem do sorgo atualmente enfrente perdas de dois dígitos no forno, há potencial para o melhoramento genético direcionado mitigar esses contratempos. Tais avanços poderiam melhorar significativamente a competitividade do sorgo, representando uma ameaça à dominância da cevada, particularmente em zonas agroclimáticas que não são idealmente adequadas para cereais temperados. A mudança também poderia diversificar a cadeia de suprimentos, oferecendo alternativas à cevada em regiões com condições de cultivo desafiadoras, reduzindo assim a dependência de uma única cultura e melhorando a resiliência no mercado de malte. Além disso, o desenvolvimento de variedades melhoradas de sorgo poderia abrir novas oportunidades para sua adoção na indústria de malte, intensificando ainda mais a concorrência com a cevada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: Dominância Convencional em Meio à Aceleração Orgânica

Em 2024, o grau convencional dominou o mercado de farinha de cevada maltada, capturando 67,44% de seu valor. Essa posição dominante é atribuída a redes bem estabelecidas de produtores-processadores e eficiências de custo, atendendo principalmente a clientes de panificação e fabricação de cerveja de alta demanda. Embora os fornecedores convencionais enfrentem pressões de margem devido à inflação de insumos induzida pelo clima, suas eficiências de escala e certificações de longa data reforçam renovações de contratos estáveis. Essa posição consolidada garante abastecimento previsível e cumprimento confiável de contratos, solidificando seu papel como espinha dorsal do segmento. No entanto, em resposta aos riscos climáticos e à dinâmica evolutiva do mercado, esses fornecedores estão diversificando suas linhas de produtos. Ao incorporar ofertas orgânicas, eles não apenas se protegem contra possíveis quedas, mas também aproveitam oportunidades lucrativas de margens mais elevadas.

Por outro lado, o segmento orgânico, embora partindo de uma base modesta, está definido para superar os demais com um CAGR projetado de 7,55% até 2030. Esse crescimento é impulsionado por compradores premium exigentes e varejistas com foco aguçado em sustentabilidade. O período de transição de três anos para as culturas limita a expansão rápida da oferta, ajudando a manter preços premium para grãos orgânicos certificados. Os dados de varejo destacam um aumento nas vendas de produtos orgânicos, como baguetes e granolas feitas com farinha de cevada maltada, sublinhando o impulso do segmento. Para capitalizar isso, moinhos de médio porte estão modernizando plantas para operações orgânicas dedicadas, garantindo segregação e rastreabilidade. No entanto, essa mudança exige um investimento de capital mais substancial e ciclos de estoque prolongados. Consequentemente, embora a ascensão rápida do orgânico complemente a dominância estável do convencional, juntos eles estão ampliando o panorama do mercado sem prejudicar os segmentos principais.

Por Aplicação: Liderança da Panificação com Impulso do Segmento de Nutrição

Em 2024, os formatos de panificação, abrangendo pão, pãezinhos e massa de pizza, dominaram o mercado de farinha de cevada maltada, capturando 47,52% da participação na receita. Ao incorporar farinha de cevada maltada em taxas típicas de 2-5%, os padeiros alcançam uma textura de miolo consistente e uma crosta dourada. Essa prática não apenas sublinha o papel fundamental da panificação no mercado, mas também destaca sua estabilidade em meio às mudanças nas preferências dos consumidores. Os supermercados, adotando cada vez mais a farinha de cevada maltada em seus pães de marca própria, a utilizam como um corante e realçador de sabor econômico, consolidando ainda mais seu consumo de base. A integração de longa data da farinha de cevada maltada no segmento de panificação garante volume consistente ano após ano, ancorando a importância do ingrediente na fabricação tradicional de alimentos.

Por outro lado, os alimentos nutricionais e snacks estão emergindo como a aplicação de crescimento mais rápido, com projeções indicando um CAGR de 8,01% até 2030. Os produtores de barras de proteína e shakes substitutos de refeições estão recorrendo à farinha de cevada maltada por sua suavidade adocicada e conteúdo de fibra prebiótica. Isso lhes permite reduzir os açúcares adicionados enquanto mantêm rótulos limpos. À medida que esse segmento capitaliza as vantagens funcionais da farinha de cevada maltada, ele se alinha com a crescente demanda dos consumidores por produtos mais saudáveis e naturais. Embora a fabricação de cerveja e a destilação permaneçam como vias tradicionais, elas enfrentam a maturação em mercados estabelecidos. No entanto, são sustentadas pelo surgimento de microcervejarias no Sudeste Asiático, que estão explorando maltes especiais. Além disso, setores como confeitaria e laticínios estão experimentando a farinha de cevada maltada como substituta de corantes e aromatizantes sintéticos, explorando oportunidades de nicho. A polinização cruzada de conhecimento técnico entre desenvolvedores de produtos de panificação e nutrição está impulsionando ainda mais a adoção da farinha de cevada maltada em um espectro de categorias de varejo.

Análise Geográfica

Em 2024, a América do Norte deteve uma participação dominante de 32,72% do mercado de farinha de cevada maltada. Essa posição dominante é atribuída às estreitas conexões entre os cinturões de cevada de Montana, Idaho e as Pradarias Canadenses, e ao posicionamento estratégico de plantas de maltagem de alta capacidade próximas a padeiros e cervejeiros artesanais. A classificação GRAS da FDA, juntamente com regras claras de rotulagem de alérgenos, capacita os formuladores a expandir suas ofertas de panificação. Enquanto isso, o seguro de cevada e os subsídios federais de hectaragem fornecem aos produtores um amortecedor contra o clima imprevisível. No entanto, uma queda notável de 144 milhões de bushels na produção de 2024 destaca a vulnerabilidade da região à seca e ao calor, levando a uma mudança estratégica nas importações de países como França e Argentina.

A Europa, com sua rica tradição cervejeira e uma cena de padaria artesanal em expansão, continua a ver um uso estável de malte, mesmo com o consumo per capita de cerveja se estabilizando. As iniciativas Da Fazenda à Mesa da União Europeia impulsionam a demanda por materiais orgânicos e de baixo carbono. Essa tendência beneficia os processadores que podem comprovar que sua cevada é proveniente de hectares de agricultura regenerativa, permitindo-lhes firmar contratos de fornecimento de longo prazo. Embora os corredores de grãos da Europa Oriental ofereçam opções alternativas de proteção, eles enfrentam desafios logísticos durante os períodos de pico de exportação.

A região Ásia-Pacífico está preparada para o crescimento mais robusto, com projeções indicando um CAGR de 6,73% para o mercado de farinha de cevada maltada até 2030. À medida que a renda disponível aumenta, as redes de padaria no estilo ocidental florescem na China, Índia e Indonésia. Simultaneamente, os millennials urbanos estão sendo introduzidos à cultura da cerveja artesanal, graças à tendência de jantar experiencial. No entanto, os padeiros locais enfrentam desafios com os preços do malte importado, que são suscetíveis a flutuações cambiais. Essa volatilidade sublinha a importância dos investimentos regionais em maltagem, como o modelo bem-sucedido da Malteurop no México, agora sendo replicado no Vietnã. Além disso, as parcerias público-privadas estão desempenhando um papel crucial, patrocinando treinamentos de manuseio de alimentos e campanhas de alfabetização em ingredientes para aproveitar a demanda inexplorada da região.

Panorama Competitivo

O setor de farinha de cevada maltada apresenta uma concentração moderada. Os principais malteiros, desde os hectares de cevada contratados até a farinha acabada, garantem a consistência enzimática e exercem alavancagem de preços por meio da integração vertical. A inovação é a nova fronteira. O plasma atmosférico frio não apenas reduz o tempo de imersão, mas também diminui as micotoxinas, levando a rendimentos mais elevados e economias nos custos de conformidade. Enquanto isso, a hidrólise assistida por micro-ondas produz extratos ricos em beta-glucano, aumentando a receita de aditivos e melhorando as classificações de sustentabilidade das plantas.

Em suas operações em Ha'il, a Almarai está investindo em instalações de processamento integradas projetadas para melhorar significativamente suas capacidades de processamento de aves. Essa iniciativa reflete o compromisso da empresa em expandir sua eficiência operacional e capacidade de produção. Ao adotar tecnologias de processamento avançadas, a Almarai visa atender à crescente demanda dos consumidores por produtos avícolas de alta qualidade, ao mesmo tempo em que reforça sua posição competitiva no mercado avícola. Além disso, esse investimento sublinha a estratégia de longo prazo da Almarai de fortalecer sua cadeia de suprimentos, garantir qualidade consistente do produto e apoiar o crescimento sustentável no setor avícola.

As equipes de compras das padarias globais estão agora priorizando as emissões de Escopo 3, obrigando os fornecedores a fornecer análises de ciclo de vida e a fazer a transição para fornos de energia renovável. Os fornecedores que não possuem uma estratégia de descarbonização credível enfrentam ameaças de exclusão, comprimindo as margens competitivas. Em uma mudança notável, cooperativas regionais na América Latina e na África estão lançando projetos domésticos de maltagem, com o objetivo de reduzir as dependências de importação e sugerindo uma potencial fragmentação em relação à dominância tradicional do fornecimento ocidental.

Líderes do Setor de Farinha de Cevada Maltada

Ardent Mills, LLC

Richardson International Limited

VIVESCIA

Briess Malt & Ingredients Co.

Muntons Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Vertical Malt revelou planos para um novo moinho dedicado, visando uma produção anual de 4.000 toneladas de farinha de cevada maltada, com aspirações de escalar para 30.000 toneladas. Esta instalação visa atender tanto a moinhos industriais quanto a pequenos agricultores por meio de moagem por encomenda, aumentando a flexibilidade e a variedade dos produtos de farinha de cevada maltada. Além disso, essa expansão abre caminho para a maltagem interna e a criação de outros produtos de cevada com valor agregado.

- Agosto de 2024: A Ardent Mills reforçou sua posição no mercado ao aprimorar seu moinho no Colorado. Essa expansão apoia a produção de farinha de cevada em todo o mercado, permitindo que a empresa atenda à crescente demanda e melhore suas capacidades de cadeia de suprimentos.

- Março de 2023: A Miller Milling Company, um participante-chave no mercado, intensificou suas operações ao aumentar sua capacidade de produção de farinha para 34.000 cwts por dia. Esse movimento estratégico permitiu à empresa atender melhor seus clientes e expandir sua presença no mercado competitivo.

Escopo do Relatório do Mercado Global de Farinha de Cevada Maltada

| Orgânico |

| Convencional |

| Produtos de Panificação |

| Fabricação de Cerveja e Destilação |

| Alimentos Nutricionais e Snacks |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Categoria | Orgânico | |

| Convencional | ||

| Por Aplicação | Produtos de Panificação | |

| Fabricação de Cerveja e Destilação | ||

| Alimentos Nutricionais e Snacks | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de farinha de cevada maltada em 2025?

Está em USD 2,51 bilhões e está previsto para crescer para USD 3,41 bilhões até 2030.

Qual região apresenta o crescimento mais rápido para a farinha de cevada maltada?

A Ásia-Pacífico registra o maior CAGR de 6,73% até 2030, impulsionado pela expansão de padarias urbanas.

Por que o segmento de farinha de cevada maltada orgânica está ganhando impulso?

Preços premium, regulamentações de sustentabilidade e percepções de saúde dos consumidores impulsionam seu CAGR de 7,55%.

Quais avanços tecnológicos apoiam a consistência do produto?

A torra controlada, o plasma atmosférico frio e a hidrólise assistida por micro-ondas otimizam o poder diastásico e reduzem os contaminantes.

Página atualizada pela última vez em: