Tamanho e Participação do Mercado de Amido Resistente Substituto de Farinha de Trigo e Arroz

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Amido Resistente Substituto de Farinha de Trigo e Arroz por Mordor Intelligence

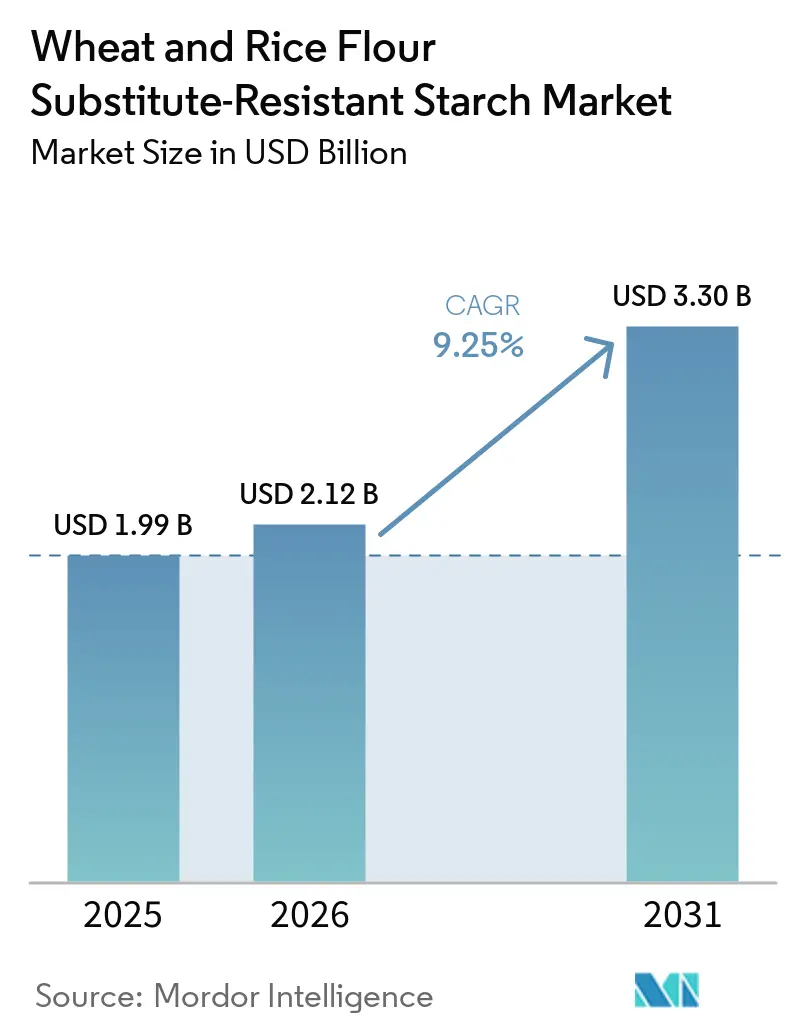

O mercado de Amido Resistente Substituto de Farinha de Trigo e Arroz foi avaliado em USD 1,99 bilhão em 2025 e atingiu USD 2,12 bilhões em 2026, com projeção de alcançar USD 3,3 bilhões até 2031, registrando um CAGR de 9,25% no período de 2026 a 2031. O crescimento constante decorre das pressões de reformulação com rótulo limpo, do crescente apoio regulatório às alegações de saúde metabólica e da crescente validação clínica dos benefícios prebióticos. Grandes empresas de bens de consumo embalados estão redirecionando suas estratégias de fibras para ingredientes que oferecem benefícios funcionais sem penalidades de textura, posicionando o amido resistente como uma alternativa prática ao farelo ou à inulina. Na América do Norte, a alegação de saúde qualificada da Administração de Alimentos e Medicamentos dos Estados Unidos para o amido resistente de milho com alto teor de amilose está acelerando a adoção no mercado convencional, enquanto os governos da Ásia-Pacífico estão determinando uma maior ingestão de fibras alimentares, criando condições favoráveis para fornecedores capazes de ampliar a produção regional. Enquanto isso, a volatilidade das safras de mandioca e batata mantém os prêmios de custo elevados, reforçando a necessidade de diversificação de fornecimento e avanços tecnológicos que preservem o sabor e a estrutura em níveis de inclusão mais elevados.

Principais Conclusões do Relatório

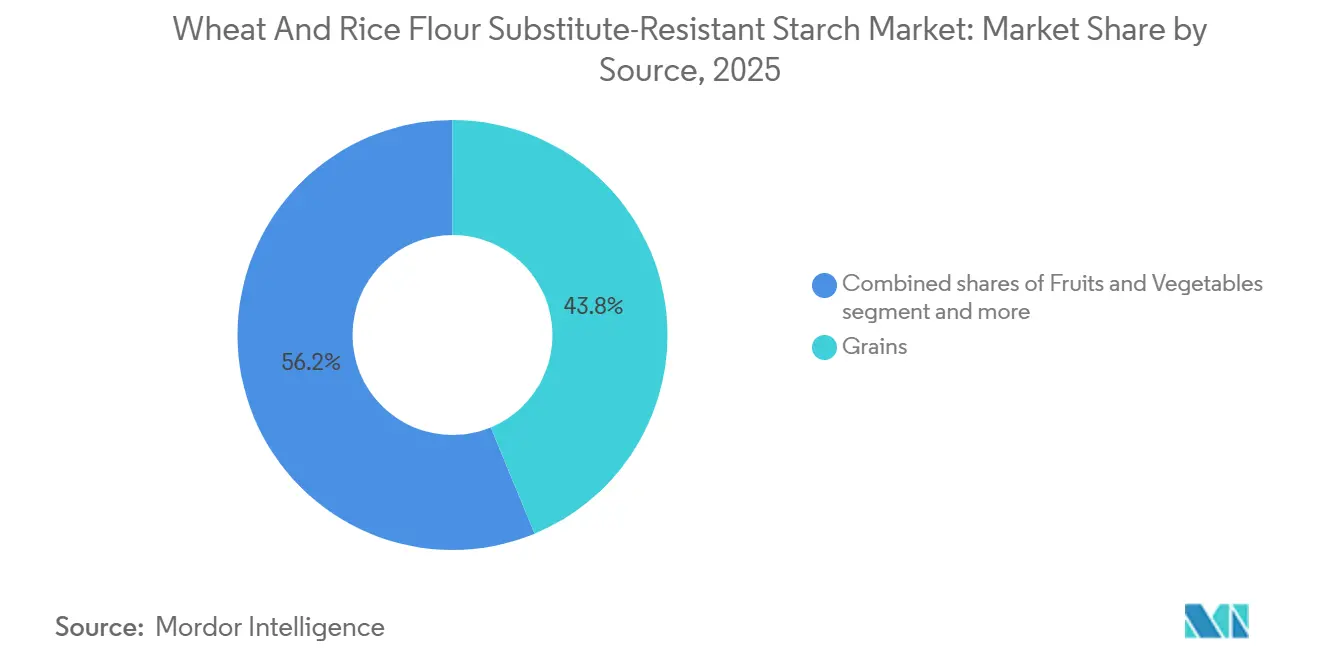

- Por fonte, os grãos lideraram com 43,76% da participação do mercado de amido resistente em 2025, enquanto frutas e vegetais têm previsão de avançar a um CAGR de 9,15% até 2031.

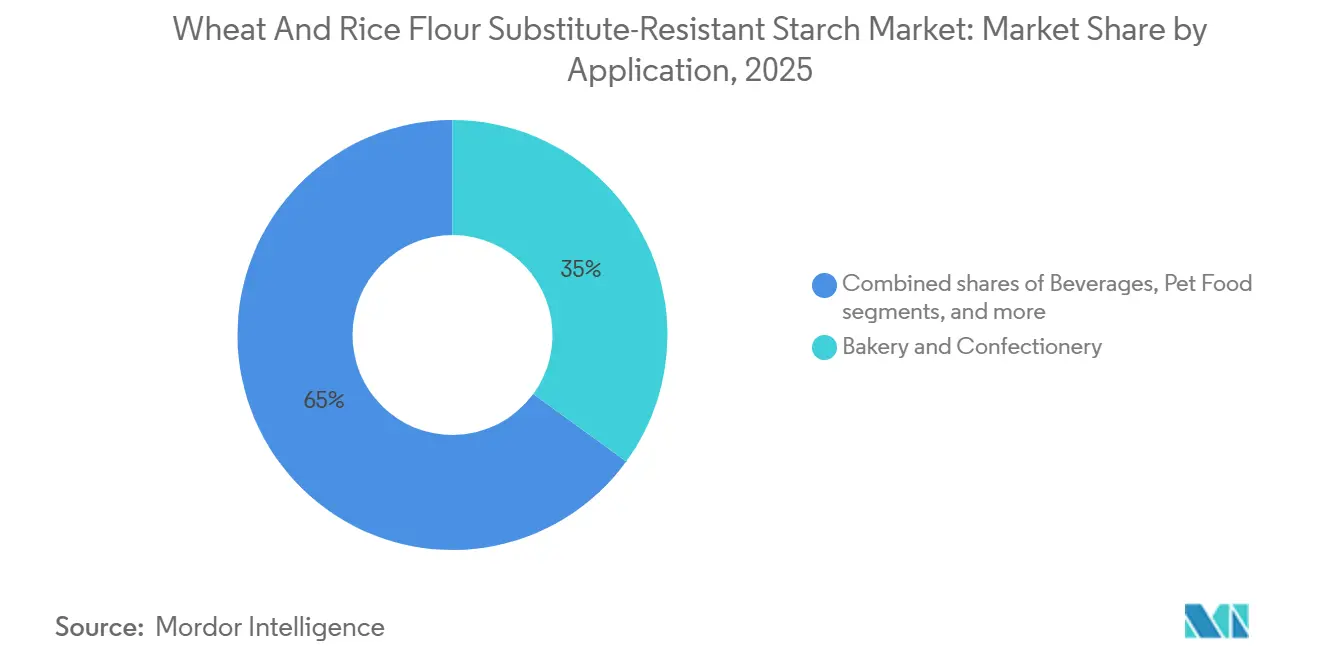

- Por aplicação, panificação e confeitaria capturaram 35,02% do tamanho do mercado de amido resistente em 2025, e as bebidas têm projeção de expansão a um CAGR de 10,05% de 2026 a 2031.

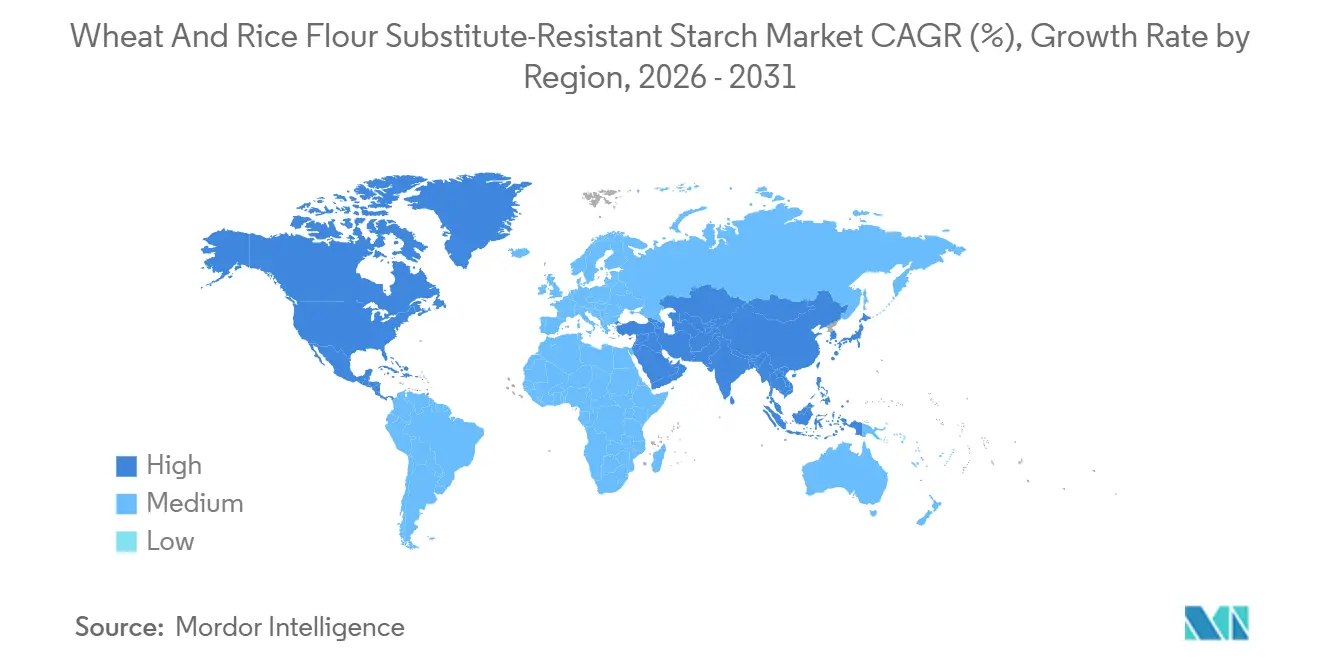

- Por geografia, a América do Norte detinha 32,98% da participação do mercado de amido resistente em 2025, enquanto a Ásia-Pacífico está posicionada para a expansão mais rápida, com um CAGR de 11,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Amido Resistente Substituto de Farinha de Trigo e Arroz

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por substitutos de alimentos básicos com baixo índice glicêmico e alto teor de fibras | +2.1% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Pressão de reformulação com rótulo limpo por parte de gigantes da panificação e snacks | +1.8% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão das evidências clínicas sobre os benefícios para o microbioma intestinal | +1.5% | Global, particularmente América do Norte e Europa, onde a conscientização sobre prebióticos é maior | Longo prazo (≥ 4 anos) |

| Mandatos governamentais de enriquecimento com fibras na Ásia-Pacífico | +2.3% | Núcleo da Ásia-Pacífico (China, Japão, Coreia do Sul), com expansão para o Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Aumento das dietas sem glúten e da doença celíaca diagnosticada | +0.9% | América do Norte, Europa, Austrália | Curto prazo (≤ 2 anos) |

| Rotulagem de pegada de carbono favorecendo o amido resistente em detrimento da farinha refinada | +0.6% | América do Norte, União Europeia (pendente de adoção regulatória) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por substitutos de alimentos básicos com baixo índice glicêmico e alto teor de fibras

A crescente prevalência global de diabetes tipo 2 reconfigurou a fortificação com fibras como um imperativo metabólico. A alegação de saúde qualificada concedida pela Administração de Alimentos e Medicamentos em 2025 permite que os fabricantes associem o amido resistente de milho com alto teor de amilose à redução do risco de diabetes em itens de consumo convencional, impulsionando fortemente a adoção comercial. Inovadores em moagem, como Bay State Milling, aproveitaram as evidências para obter a certificação Heart-Check da Associação Americana do Coração para sua farinha HealthSense, demonstrando que o amido resistente intrínseco pode substituir a farinha branca convencional sem comprometer as características sensoriais. As marcas agora comunicam moderação glicêmica, controle de peso e mensagens de "boa fonte de fibras" de forma integrada, consolidando o amido resistente como um ingrediente estratégico para a reformulação de alimentos básicos. Somando-se ao impulso, a Autoridade Europeia para a Segurança dos Alimentos[1]Fonte: Código de Regulamentos Federais, "Amido Alimentar Modificado", ecfr.gov aprovou alegações de saúde para alimentos com pelo menos 14% de teor de amido resistente, oferecendo um aval regulatório que pode acelerar a adoção comercial em um espectro de categorias alimentares.

Pressão de reformulação com rótulo limpo por parte de gigantes da panificação e snacks

Declarações de ingredientes com fontes vegetais reconhecíveis ocupam posição de destaque nas pesquisas com consumidores, levando os fabricantes de alimentos a substituir texturizantes tradicionais por fibras que espelham a funcionalidade do amido refinado. Ao contrário do farelo, da inulina ou da polidextrose, o amido resistente confere corpo, viscosidade e retenção de umidade, mas é rotulado de forma limpa como "fibra de milho", "fécula de batata" ou "amido de trigo". A PROMITOR, fibra solúvel de milho da Tate & Lyle, suporta calor e variação de pH em doses de até 40 g/dia sem desconforto gastrointestinal, permitindo alegações de alto teor de fibras em muffins, biscoitos e aglomerados de cereais que historicamente reprovavam em painéis sensoriais quando fortificados com inulina. A LifyWheat da Limagrain eleva o teor de fibras das tortilhas de 1,4 g/100 g para mais de 6 g/100 g e melhora o Nutri-Score de C para B, ilustrando como os reformuladores podem obter melhorias nutricionais na frente da embalagem sem reformulações de processo. Adicionalmente, a Ingredion reportou um aumento de 29% no lucro operacional ajustado no terceiro trimestre de 2024, impulsionado por fortes vendas em seu segmento de Soluções de Textura e Saúde, destacando como os fornecedores de ingredientes estão aproveitando essa tendência de reformulação.

Expansão das evidências clínicas sobre os benefícios para o microbioma intestinal

Pesquisas revisadas por pares continuam a validar os benefícios prebióticos do amido resistente, fortalecendo sua posição no mercado global e apoiando as alegações de saúde associadas. Ensaios clínicos randomizados recentes demonstraram que o consumo de amido resistente tipo 3 melhora significativamente a saúde intestinal. Isso é alcançado pelo aumento de bactérias benéficas, como Bifidobacterium e Prevotella, bem como pela melhora da frequência dos movimentos intestinais e da consistência das fezes. Adicionalmente, pesquisas demonstraram evidências robustas de seu papel no controle do diabetes tipo 2. O amido resistente não apenas apoia o melhor controle glicêmico, mas também ajuda a proteger a função renal, abordando preocupações críticas de saúde em populações envelhecidas, conforme relatado no Journal of Diabetes Investigation. Essas evidências robustas permitem que as empresas alimentícias busquem aprovações de alegações de saúde, justifiquem preços premium e construam a confiança do consumidor por meio de alegações cientificamente validadas. Além disso, a fermentação do amido resistente produz ácidos graxos de cadeia curta, que desempenham um papel crucial na redução da inflamação e na regulação das funções metabólicas, fornecendo aos fabricantes de alimentos narrativas credíveis e baseadas em ciência para apoiar seus produtos.

Mandatos governamentais de enriquecimento com fibras na Ásia-Pacífico

As duas iniciativas políticas da China, o Plano Nacional de Ação para Grãos Integrais (2024-35) e a Diretriz de Desenvolvimento Alimentar e Nutricional (2025-2030), determinam aumentos expressivos no consumo de grãos integrais e fibras alimentares para enfrentar um déficit nacional de ingestão de fibras de aproximadamente dois terços abaixo dos níveis recomendados (ingestão média atual equivalente a um terço da meta de 25 a 30 gramas por dia). As autoridades citam evidências de que o consumo de 50 gramas de grãos integrais por dia pode reduzir o risco de diabetes tipo 2 em 25% e a mortalidade cardiovascular em 20%, enquadrando o enriquecimento com fibras como um imperativo de saúde pública para combater a "fome oculta" (ingestão de vitamina B1 equivalente à metade dos níveis recomendados). Os Institutos Nacionais do Japão. Espera-se que esses mandatos impulsionem a aquisição institucional de ingredientes enriquecidos com fibras e incentivem o desenvolvimento de produtos por fabricantes de alimentos domésticos e multinacionais que operam na Ásia-Pacífico. A Organização para a Cooperação e Desenvolvimento Econômico[2]Fonte: OCDE, "Governança regulatória da fortificação alimentar em larga escala: Uma estrutura de mensuração", oecd.org reforça essa tendência, destacando a relação custo-benefício do enriquecimento de alimentos básicos como farinha e arroz em sua estrutura para a governança regulatória da fortificação alimentar em larga escala. Isso confere apoio político às estratégias que promovem a integração do amido resistente.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo mais elevado em comparação com amido e farinha convencionais | -1.4% | Global, mais agudo em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Flutuações no fornecimento de matérias-primas (milho, batata, banana) | -1.1% | Global, com exposição aguda no Sudeste Asiático (mandioca) e Europa (batata) | Médio prazo (2 a 4 anos) |

| Preferência do consumidor por farinhas tradicionais | -0.7% | Ásia-Pacífico, Oriente Médio, América Latina | Longo prazo (≥ 4 anos) |

| Desafios de sabor e textura em altas taxas de inclusão | -0.9% | Global, particularmente nos segmentos de panificação e massas sensíveis ao custo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo mais elevado em comparação com amido e farinha convencionais

O amido resistente tem preço 15 a 30% superior ao dos amidos convencionais devido a fatores como o uso de variedades de culturas especializadas, modificação enzimática, processos de extrusão e menores volumes de produção. Em abril de 2026, os preços à vista indicam fécula de batata polonesa a EUR 0,85/kg, enquanto os derivados resistentes de batata variam entre EUR 1,20 e 1,42/kg. Embora os consumidores de alta renda estejam dispostos a pagar um prêmio por produtos com alegações clinicamente comprovadas, como melhora da saúde intestinal ou redução da resposta glicêmica, a adoção em mercados emergentes depende em grande parte de mandatos governamentais de fortificação. Esses mandatos podem ajudar a compensar o impacto dos preços mais elevados do produto final, subsidiando custos ou incentivando os fabricantes a incorporar amido resistente em alimentos básicos. Esses fatores elevam os custos de produção, que os fabricantes devem absorver ou repassar aos consumidores. Pequenos e médios fabricantes de alimentos, incapazes de aproveitar a escala de aquisição para obter melhores preços, são desproporcionalmente afetados por essas diferenças de custo. Essa dinâmica cria barreiras à entrada no mercado, favorecendo grandes empresas alimentícias multinacionais.

Flutuações no fornecimento de matérias-primas

A mandioca requer processamento em até 24 horas após a colheita, tornando seus rendimentos de amido altamente suscetíveis a interrupções causadas por tempestades tropicais, surtos de doenças ou problemas de transporte. Essas interrupções podem levar a escassez significativa de oferta e aumento de custos para o amido resistente derivado da tapioca. Adicionalmente, as colheitas europeias de batata enfrentaram desafios devido a secas recorrentes na França e na Alemanha, que reduziram os rendimentos gerais. As restrições à cadeia de suprimentos na Bielorrússia agravaram ainda mais o problema ao redirecionar recursos para a Rússia, criando pressão adicional sobre os fornecedores de amido à base de batata. Para enfrentar esses desafios, as empresas frequentemente recorrem a estratégias como fornecimento de múltiplas origens, agricultura contratual e diversificação de sua base de fornecedores. No entanto, apesar desses esforços, a variabilidade das safras e os padrões climáticos imprevisíveis permanecem riscos persistentes, dificultando que os fornecedores garantam contratos estáveis de longo prazo e mantenham preços consistentes. A concentração da produção em poucos países aumenta o risco de interrupções no fornecimento. Restrições às exportações e mudanças nas políticas comerciais podem resultar em restrições repentinas à disponibilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Grãos Mantêm a Liderança enquanto Frutas e Vegetais Aceleram

Os grãos representaram 43,76% da participação do mercado de amido resistente em 2025, ancorados pelo RS2 de milho com alto teor de amilose (Amido Resistente 2) e pelas emergentes plataformas de trigo com alto teor de amilose. O HI-MAIZE da Ingredion sustenta a única alegação qualificada de risco de diabetes aprovada pela Administração de Alimentos e Medicamentos, conferindo às fibras derivadas de grãos uma vantagem regulatória. Produtos de farinha de trigo com alto teor de amilose, como HealthSense, LifyWheat e Amuleia, permitem que os padeiros substituam 1:1 a farinha branca, aumentando a fibra intrínseca sem reformular plantas ou receitas. Tubérculos e raízes preenchem nichos sem glúten ou de evitação de alérgenos, mas a volatilidade de preços frequentemente prejudica o crescimento do volume.

Frutas e vegetais, liderados por fontes de batata reaproveitada e banana verde, estão no caminho de um CAGR de 9,15% no período de 2026 a 2031. O amido de batata Solnul, certificado como Reaproveitado e compatível com FODMAP (Oligossacarídeos, Dissacarídeos, Monossacarídeos e Polióis Fermentáveis), chegou ao mercado europeu em 2026 por meio da Lehvoss Nutrition, alinhando a eficácia para a saúde intestinal ao marketing de sustentabilidade. Inovadores em substitutos de refeições adicionam farinha de banana verde pelo conteúdo de RS2 que apoia a estimulação do GLP-1, atendendo a consumidores conscientes da saciedade. Protótipos à base de leguminosas permanecem em fase inicial de pilotagem, mas apresentam futuras vantagens duais de proteína e fibra, desde características de processamento e benefícios nutricionais até padrões de aceitação do consumidor.

Por Aplicação: Panificação Comanda a Receita, Bebidas Lideram o Crescimento

O segmento de panificação e confeitaria representou 35,02% do tamanho do mercado de amido resistente em 2025. Produtos como tortilhas, pães e biscoitos utilizam cada vez mais farinhas com alto teor de amilose e amidos modificados para aumentar o teor de fibras com impacto mínimo na textura. Por exemplo, o Lory Starch Elara da Crespel & Deiters permite uma substituição de 20% da farinha em pães e muffins, atingindo padrões de "alto teor de fibras" sem causar problemas de retenção de água. Essa inovação permite que os fabricantes atendam à demanda dos consumidores por produtos de panificação mais saudáveis sem comprometer a qualidade ou o sabor.

As bebidas representam a aplicação de amido resistente com crescimento mais rápido, com um CAGR projetado de 10,05% até 2031. Marcas de shakes como Supergut incorporam 15 g de amido resistente com proteína para promover a liberação de GLP-1 e prolongar a saciedade por até seis horas, atendendo à crescente demanda por bebidas funcionais que apoiam o controle de peso e a saúde metabólica. A PROMITOR termoestável da Tate & Lyle permite que cafés prontos para beber e bebidas nutricionais reivindiquem benefícios de "boa fonte de fibras" sem problemas como granulosidade ou alterações de viscosidade, garantindo uma experiência agradável e suave ao consumidor.

Análise Geográfica

A América do Norte representou 32,98% da participação do mercado de amido resistente em 2025, ancorada por facilitadores regulatórios e infraestrutura estabelecida de alegações de saúde. A aprovação pela Administração de Alimentos e Medicamentos, em junho de 2025, de uma alegação de saúde qualificada vinculando o amido resistente de milho com alto teor de amilose à redução do risco de diabetes tipo 2 desbloqueou rotulagem diferenciada para alimentos convencionais. O HI-MAIZE da Ingredion, objeto da petição à Administração de Alimentos e Medicamentos apoiada por oito ensaios clínicos, exemplifica como alegações de saúde proprietárias podem criar vantagens competitivas em mercados de ingredientes adjacentes a commodities. A farinha de trigo de alta fibra HealthSense da Bay State Milling obteve a certificação Heart-Check da Associação Americana do Coração em 2025, tornando-se a primeira farinha refinada a atender aos padrões de saúde cardíaca da Associação Americana do Coração e demonstrando a capacidade do amido resistente de unir nutrição clínica e palatabilidade convencional. A conscientização dos consumidores sobre fibras é elevada — 64% dos americanos tentam intencionalmente consumir mais fibras (Pesquisa de Alimentos e Saúde do Instituto Internacional de Informação sobre Alimentos de 2025) —, mas apenas 5% atingem a ingestão recomendada, criando uma lacuna estrutural de demanda que o amido resistente está posicionado para preencher por meio da reformulação de alimentos básicos do cotidiano[3]Fonte: Instituto Internacional de Informação sobre Alimentos: "Pesquisa Spotlight do Instituto Internacional de Informação sobre Alimentos: Percepções dos Americanos sobre Fibras e Grãos Integrais", ific.org.

A Ásia-Pacífico tem previsão de crescimento mais rápido, com um CAGR de 11,35% durante 2026-2031, impulsionada por mandatos governamentais de enriquecimento com fibras e pela crescente demanda da classe média por alimentos funcionais. O Plano Nacional de Ação para Grãos Integrais da China (2024-35) visa elevar a participação dos grãos integrais no consumo de grãos de menos de 1% para uma parcela significativa até 2035, com medidas políticas que incluem educação pública, desenvolvimento de padrões nacionais e apoio à competitividade dos fabricantes; as autoridades citam evidências de que 50 gramas de grãos integrais por dia podem reduzir o risco de diabetes tipo 2 em 25% e a mortalidade cardiovascular em 20%. A Diretriz de Desenvolvimento Alimentar e Nutricional da China (2025-2030) estabelece metas de consumo anual per capita, incluindo 14 quilogramas de leguminosas, 270 quilogramas de vegetais e 130 quilogramas de frutas, com metas diárias de fibras de 25 a 30 gramas; a ingestão média atual é de um terço dos níveis recomendados.

A Europa apresenta crescimento moderado impulsionado por tendências de rótulo limpo, otimização do Nutri-Score e conscientização sobre prebióticos. A Tate & Lyle investiu EUR 25 milhões (USD 27 milhões) para expandir a produção de fibra solúvel PROMITOR em sua instalação em Boleráz, Eslováquia, com início da produção na primeira fase em meados de 2024 para atender clientes europeus e globais. A ingestão de fibras na Europa é em média de aproximadamente 4 gramas por dia de amido resistente, em comparação com os 20 gramas por dia recomendados, criando uma lacuna estrutural de consumo que os fornecedores de ingredientes estão visando por meio de educação e inovação de produtos. A América do Sul e o Oriente Médio e África permanecem mercados menores com crescimento limitado pela menor conscientização sobre fibras e sensibilidade ao preço, embora a demanda institucional de programas governamentais de nutrição possa catalisar a adoção em países selecionados.

Cenário Competitivo

O mercado de amido resistente substituto de farinha de trigo e arroz apresenta concentração de moderada a alta, com multinacionais de ingredientes estabelecidas (Ingredion, Tate & Lyle, Cargill, ADM, Kerry Group, Roquette) defendendo participação por meio de expansões de capacidade, alegações de saúde proprietárias e integração vertical no fornecimento de culturas com alto teor de amilose. A alegação de saúde qualificada pela Administração de Alimentos e Medicamentos, obtida pela Ingredion em junho de 2025, para o amido resistente HI-MAIZE e a redução do risco de diabetes tipo 2 exemplifica como o investimento clínico pode criar vantagens regulatórias — a alegação exigiu a submissão de oito ensaios clínicos acadêmicos e posiciona a Ingredion como o único fornecedor capaz de comunicar esse benefício específico de saúde nas embalagens de alimentos convencionais. A expansão da Tate & Lyle de EUR 25 milhões (USD 27 milhões) na Eslováquia para a produção de fibra solúvel PROMITOR (início em meados de 2024) e sua aquisição de 85% de participação na Chaodee Modified Starch (Tailândia) em 2020 sinalizam a priorização estratégica de fibras especiais e texturizantes à base de tapioca para capturar o crescimento da Ásia-Pacífico.

Inovadores menores estão causando disrupção por meio de plataformas de trigo com alto teor de amilose e fornecimento reaproveitado. As variedades de trigo com alto teor de amilose patenteadas pela Arista Cereals (>50 patentes, >20 anos de pesquisa e desenvolvimento com Limagrain e CSIRO) oferecem até 10 vezes mais fibras do que o trigo convencional por meio da elevação intrínseca do amido resistente, comercializadas por meio de parceiros regionais de moagem (Bay State Milling, Limagrain Ingredients, Nisshin Flour Milling, Allied Pinnacle) que contornam os canais de distribuição dos fornecedores de amido estabelecidos — Arista Cereals. O amido de batata resistente Solnul da MSP Starch Products, Certificado como Reaproveitado, Compatível com FODMAP, sem glúten, livre de resíduos de glifosato e Verificado pelo Projeto Não-OGM, garantiu distribuição exclusiva na Europa por meio da LEHVOSS Nutrition em abril de 2026, posicionando o fornecimento reaproveitado como uma alegação de sustentabilidade diferenciada.

A implantação de tecnologia concentra-se em modificação enzimática, extrusão e fermentação para melhorar a funcionalidade do amido resistente e reduzir as compensações sensoriais em altas taxas de inclusão — uma revisão de 2025 identificou a extrusão e o processamento por calor/pressão como métodos para alterar a estrutura molecular das fibras alimentares e aumentar a resistência à digestão, embora custo e escalabilidade permaneçam barreiras à comercialização. O alinhamento regulatório com as definições de fibra alimentar da Administração de Alimentos e Medicamentos e a comprovação de alegações de saúde da Autoridade Europeia para a Segurança dos Alimentos (como a autorização da Autoridade Europeia para a Segurança dos Alimentos de 2011 vinculando o amido resistente à redução da resposta glicêmica pós-prandial) é fundamental para o acesso ao mercado e a diferenciação de rótulos.

Líderes do Setor de Amido Resistente Substituto de Farinha de Trigo e Arroz

Ingredion Inc.

Tate & Lyle PLC

Cargill Inc.

MGP Ingredients

Archer Daniels Midland Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A MSP Starch Products celebrou um acordo de distribuição exclusiva com a Lehvoss Nutrition para o amido de batata resistente Solnul. A parceria visa expandir a disponibilidade desse ingrediente, conhecido por seus benefícios para a saúde intestinal, na Alemanha e nos Estados Unidos. O produto terá como alvo principal aplicações em pós para saúde intestinal e substitutos de refeições, atendendo à crescente demanda por produtos alimentícios funcionais nessas regiões.

- Julho de 2025: A Brenntag Specialties expandiu seu acordo de distribuição com a Royal Avebe para os Estados Unidos, estendendo a colaboração anterior na Turquia, Benelux, Polônia, Reino Unido, Irlanda, países nórdicos e países bálticos. A Brenntag fornecerá aos clientes de alimentos e nutrição dos Estados Unidos a linha completa de especialidades da Avebe de amidos à base de batata, proteínas funcionais e fibras.

- Abril de 2025: A BENEO inaugurou uma planta de processamento de leguminosas de EUR 50 milhões em Obrigheim, Alemanha, com foco em favas cultivadas localmente para ingredientes alimentares e de ração de alta qualidade. A instalação opera com energia renovável e abordagens de desperdício zero, atendendo à crescente demanda por proteínas de origem vegetal e fornecimento sustentável de ingredientes.

Escopo do Relatório Global do Mercado de Amido Resistente Substituto de Farinha de Trigo e Arroz

O mercado de Amido Resistente Substituto de Farinha de Trigo e Arroz abrange ingredientes de amido resistente provenientes de trigo, arroz e materiais alternativos. Esses ingredientes são utilizados como substitutos em aplicações alimentares, de bebidas, nutracêuticas e industriais, impulsionados pela crescente demanda por produtos sem glúten, com alto teor de fibras e baixo índice glicêmico. O relatório do mercado de amido resistente substituto de farinha de trigo e arroz é segmentado por fonte, aplicação e geografia. Por fonte, o mercado é segmentado em grãos, frutas e vegetais, leguminosas e pulses, frutas e vegetais e fontes bioengenheiradas inovadoras. Por aplicação, o mercado é segmentado em panificação e confeitaria, cereais e snacks, massas e macarrão, bebidas, suplementos dietéticos, ração para animais de estimação e outras aplicações. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. As previsões de mercado são fornecidas em termos de valor (USD).

| Grãos |

| Tubérculos e Raízes |

| Frutas e Vegetais |

| Leguminosas e Pulses |

| Fontes Bioengenheiradas Inovadoras |

| Panificação e Confeitaria |

| Cereais e Snacks |

| Massas e Macarrão |

| Bebidas |

| Suplementos Dietéticos |

| Ração para Animais de Estimação |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Países Baixos | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Fonte | Grãos | |

| Tubérculos e Raízes | ||

| Frutas e Vegetais | ||

| Leguminosas e Pulses | ||

| Fontes Bioengenheiradas Inovadoras | ||

| Por Aplicação | Panificação e Confeitaria | |

| Cereais e Snacks | ||

| Massas e Macarrão | ||

| Bebidas | ||

| Suplementos Dietéticos | ||

| Ração para Animais de Estimação | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Países Baixos | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento projetado do mercado de amido resistente?

O tamanho do mercado de amido resistente foi de USD 2,12 bilhões em 2026 e tem previsão de atingir USD 3,3 bilhões até 2031, refletindo um CAGR de 9,25% de acordo com a Mordor Intelligence.

Qual aplicação está se expandindo mais rapidamente?

As bebidas têm projeção de registrar o maior CAGR de 10,05% até 2031, lideradas por shakes funcionais ricos em amido resistente que apoiam a saciedade mediada pelo GLP-1.

Como as ações recentes da Administração de Alimentos e Medicamentos influenciam o crescimento da categoria?

A alegação de saúde qualificada da agência, de junho de 2025, vinculando o amido resistente de milho com alto teor de amilose ao menor risco de diabetes tipo 2, permite mensagens na embalagem, acelerando a reformulação convencional em pão, massas e cereais.

Qual região deve apresentar os ganhos mais rápidos?

A Ásia-Pacífico deve registrar um CAGR de 11,35% até 2031, à medida que China e Japão implementam mandatos de fibras alimentares que favorecem o amido resistente solúvel em produtos convencionais.

Página atualizada pela última vez em: