Tamanho e Participação do Mercado de Energia Solar na Bélgica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

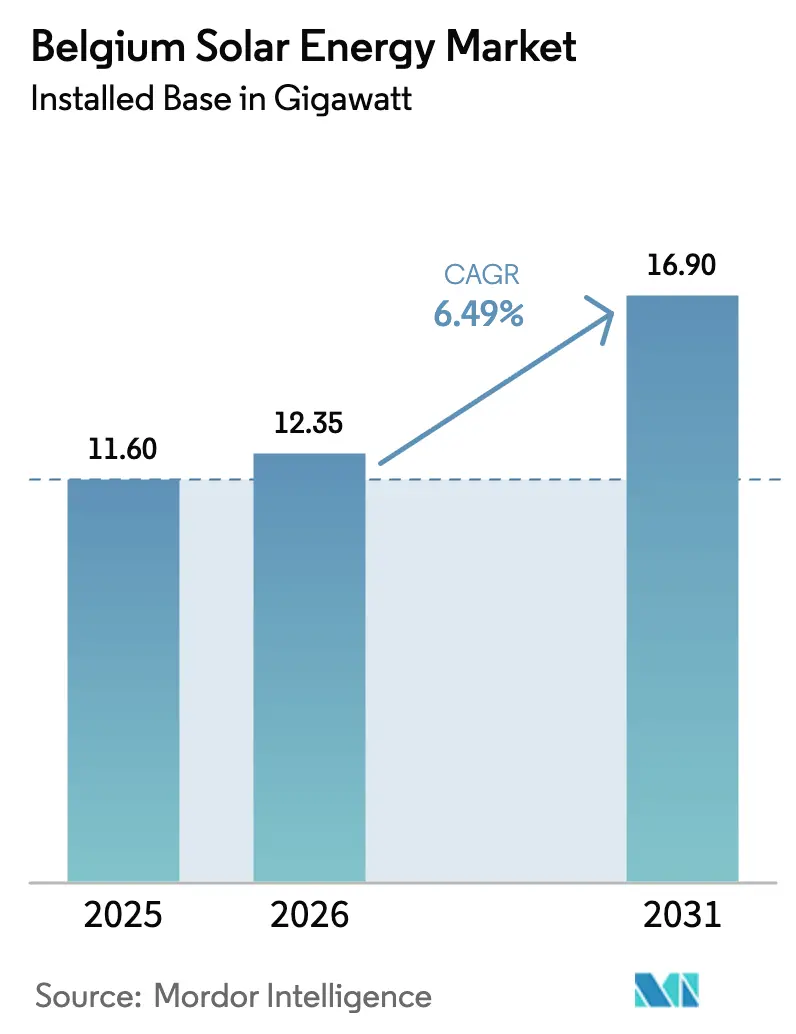

| Tamanho do mercado no ano base (2025) | 11.60 gigawatt |

| Volume do Mercado (2026) | 12.35 gigawatt |

| Volume do Mercado (2031) | 16.90 gigawatt |

| Taxa de crescimento (2026 - 2031) | 6.49% CAGR |

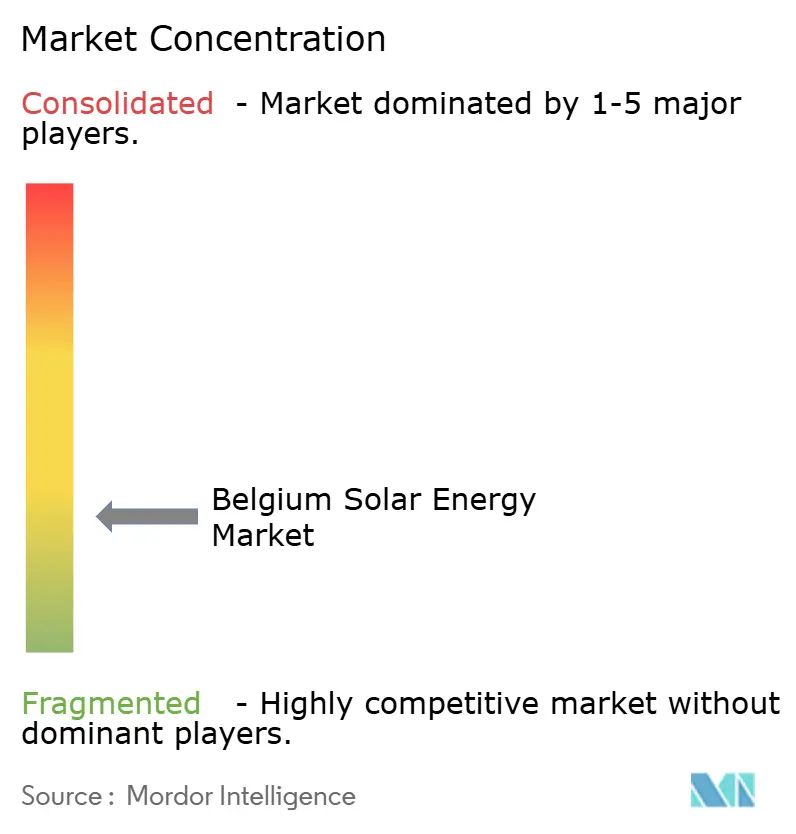

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar na Bélgica por Mordor Intelligence

O tamanho do Mercado de Energia Solar na Bélgica deve crescer de 11,60 gigawatts em 2025 para 12,35 gigawatts em 2026 e está previsto para atingir 16,9 gigawatts até 2031 a uma CAGR de 6,49% no período 2026-2031.

A expansão decorre do realinhamento pós-residencial em direção a coberturas comerciais e industriais (C&I) e instalações de escala utilitária, impulsionado por deduções fiscais de 30%-40% sobre ativos de energia renovável e pela obrigação flamenga de que grandes consumidores de energia instalem sistemas fotovoltaicos. Os preços dos equipamentos caíram 35% durante 2024, comprimindo as margens dos contratos de engenharia, aquisição e construção (EPC), mas aumentando os retornos dos projetos para compradores corporativos. Os avisos de gerenciamento de rede emitidos pela Elia sobre cortes de geração na primavera, combinados com tarifas baseadas em capacidade, estão acelerando os investimentos em armazenamento e ferramentas de autoconsumo. A intensidade competitiva é elevada, pois os contratistas domésticos de EPC enfrentam concorrência de utilities pan-europeias e fornecedores asiáticos de baixo custo.

Principais Conclusões do Relatório

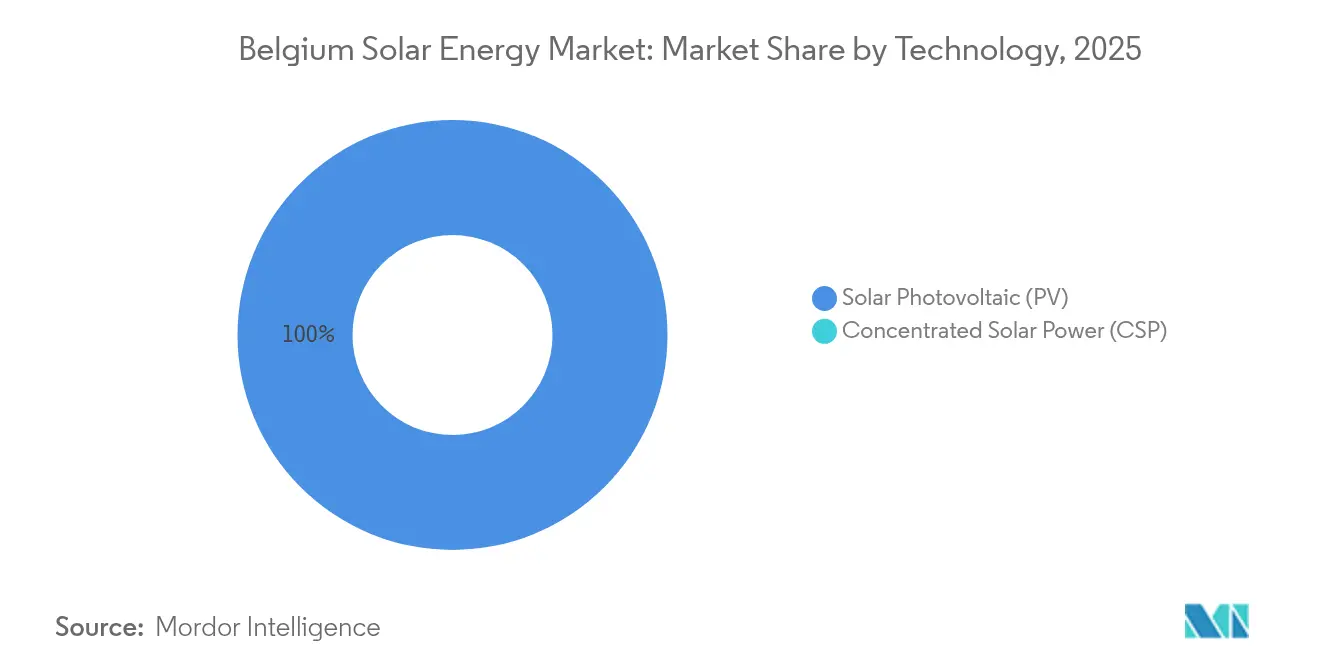

- Por tecnologia, a energia fotovoltaica solar capturou 100,00% das instalações em 2025 e está pronta para crescer a uma CAGR de 6,52% até 2031.

- Por tipo de rede, os sistemas conectados à rede representaram 99,10% do tamanho do mercado de energia solar belga em 2025, e as aplicações isoladas da rede estão previstas para expandir a uma CAGR de 9,88% até 2031.

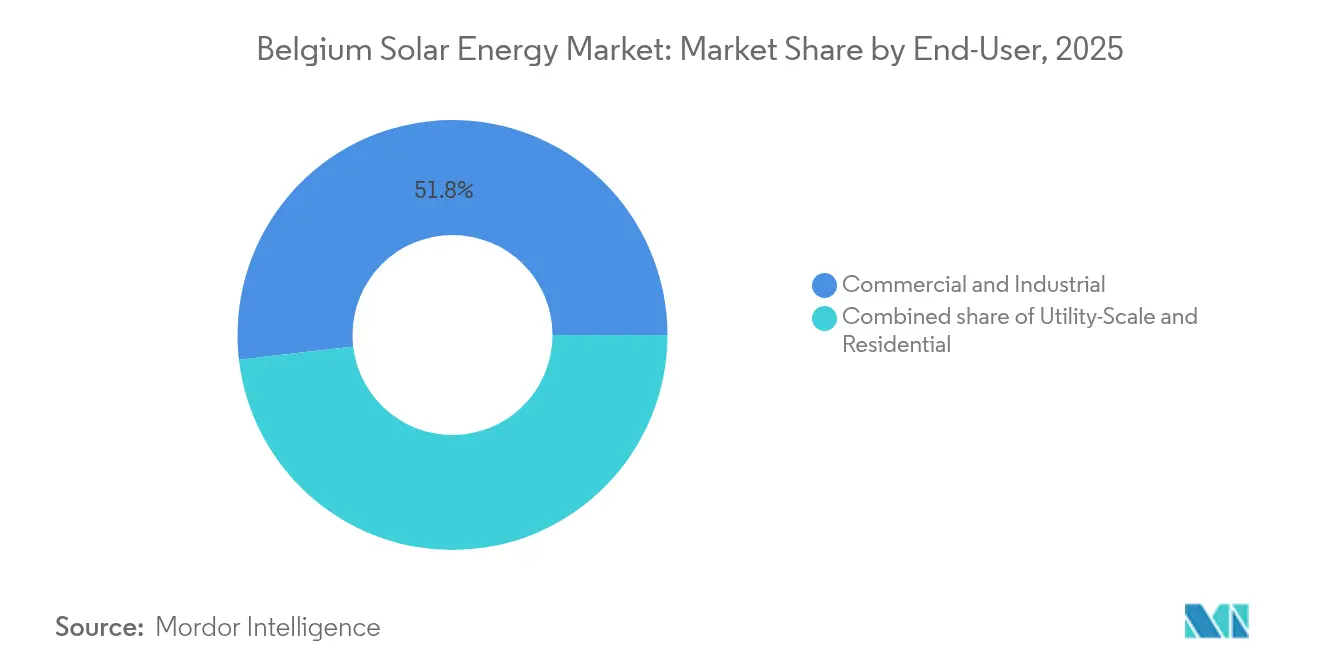

- Por usuário final, as instalações comerciais e industriais lideraram com 51,83% da participação do mercado de energia solar na Bélgica em 2025, enquanto os projetos de escala utilitária estão previstos para avançar a uma CAGR de 8,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar na Bélgica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Corte do IVA para energia solar em coberturas e expansão dos empréstimos verdes | +1.2% | Flandres, Bruxelas; absorção limitada na Valónia | Curto prazo (≤ 2 anos) |

| Metas de Energias Renováveis da UE e nacionais para 2030 | +1.5% | Nacional; Valónia e Bruxelas na liderança | Longo prazo (≥ 4 anos) |

| Queda acentuada nos preços dos módulos após 2023 | +1.8% | Nacional, com transbordamento transfronteiriço | Médio prazo (2-4 anos) |

| Implementação de medidores inteligentes que permitem tarifas dinâmicas | +0.9% | Zonas piloto de Flandres e Bruxelas | Médio prazo (2-4 anos) |

| Efeito legado do subsídio a baterias residenciais | +0.6% | Flandres | Curto prazo (≤ 2 anos) |

| Densificação da fibra óptica até o domicílio | +0.4% | Flandres urbana, Bruxelas; Valónia rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Corte do IVA para Energia Solar em Coberturas e Expansão dos Empréstimos Verdes

A Bélgica continua a aplicar um IVA reduzido de 6% em sistemas de cobertura instalados em imóveis com mais de 10 anos, amenizando a retirada da taxa de 0% para novas construções que expirou em 2024. Bancos regionais e cooperativas de crédito disponibilizam linhas de financiamento verde dedicadas que reduzem 1 a 1,5 pontos percentuais nas taxas típicas de empréstimo, tornando muitos projetos comerciais e industriais financeiramente positivos desde o primeiro dia.[1]BNP Paribas Fortis, "Green Loan Programs," bnpparibasfortis.be A dedução de investimento de 2025, que permite às empresas deduzir 30%-40% dos custos de ativos de energia renovável da renda tributável, desloca as aquisições de arrendamentos operacionais para a propriedade direta, consolidando o poder de compra entre as empresas. Flandres, com sua densa concentração de telhados industriais, capta uma parcela desproporcional desse benefício fiscal; o pipeline da Valónia depende mais de leilões de contrato por diferença (CfD), nos quais os tratamentos de IVA são irrelevantes. Esquemas de compra coletiva no Leste de Flandres agregaram 14.000 instalações desde 2019, reduzindo os custos indiretos em 12%-18% em comparação com transações de comprador único.

Metas de Energia Renovável da UE e Nacionais para 2030

O Plano Nacional de Energia e Clima da Bélgica compromete-se com uma redução de 47% nas emissões de gases de efeito estufa em relação a 2005 até 2030, enquanto Flandres tem como meta apenas 40%, criando uma dissonância política que complica o planejamento da rede inter-regional.[2]Comissão Europeia, "Renewable Energy Directive III", ec.europa.eu A Diretiva de Energias Renováveis III da UE determina que cada estado-membro atinja 42,5% de energias renováveis no consumo final de energia até 2030, forçando a Bélgica a adicionar aproximadamente 1,2 GW de energia solar por ano quando os atrasos na eliminação gradual da energia nuclear e os gargalos na energia eólica offshore são considerados. A transição da Valónia dos certificados verdes para os CfDs competitivos até 2028 está alinhada às regras de auxílio estatal da UE, mas impõe risco de curva de aprendizado aos desenvolvedores.[3]Governo da Valônia, "Green Certificate Phase-Out," energie.wallonie.be Bruxelas mantém um modelo de faturamento líquido que preserva créditos à tarifa de atacado para prosumidores, mas limita o tamanho do sistema a 10 kW. O estudo Perspectiva 2050 da EnergyVille afirma que 40 GW de energia solar são essenciais até meados do século, sinalizando a necessidade de quadruplicar a capacidade em relação aos 10,77 GW instalados em 2024.

Queda Acentuada nos Preços dos Módulos Após 2023

Os preços à vista dos módulos de silício cristalino caíram 35% em 2024, enquanto os produtores chineses liquidavam estoques acumulados durante o excedente de polissilício de 2023, chegando a EUR 0,09-0,13 / Wp.[4]SolarPower Europe, "European Module Price Trends", solarpowereurope.org Embora as margens de EPC tenham estreitado 200-300 pontos-base, as taxas internas de retorno dos compradores corporativos subiram 1,5-2 pontos percentuais, desencadeando um aumento nos acordos de compra de energia de longo prazo. A rescisão pela Comissão Europeia dos direitos antidumping em setembro de 2025 intensificará a concorrência e pressionará o único fabricante de painéis da Bélgica, a BelgaSolar, que adicionou uma linha de 50 MWp em 2024. A proposta de planta de montagem de 500 MW da Valónia, prevista para 2025, precisará de cláusulas de conteúdo local ou créditos de ajuste de fronteira de carbono para proteger as margens. Projetos avançados de células n-type TOPCon e de junção heterogênea agora excedem 60% das importações, significando que a diferenciação gira em torno de garantias e confiabilidade de entrega, em vez de eficiência de conversão isolada.[5]VITO, "Pesquisa de células TOPCon e HJT", vito.be

Implementação de Medidores Inteligentes que Permitem Tarifas Dinâmicas

A Fluvius já instalou 4,4 milhões de medidores digitais, com o objetivo de converter os 403.000 prosumidores restantes durante 2025. As tarifas baseadas em capacidade introduzidas em 2023 cobram encargos sobre injeção e retirada de pico, penalizando as exportações ao meio-dia e direcionando os clientes para baterias ou cargas flexíveis. As tarifas de uso por tempo programadas para 2026 precificarão a energia fora do pico a EUR 0,08-0,12 /kWh e os picos noturnos a EUR 0,25-0,35 /kWh. A plataforma PICASSO da Elia, em operação desde 2024, já permite que agregadores negociem baterias residenciais agrupadas em mercados de balanço no valor de EUR 40-60 /MWh. A operadora de Valónia, ORES, está 3 a 5 anos atrás na curva de medidores digitais, significando que as vantagens das tarifas dinâmicas chegam mais tarde ao sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede de distribuição e risco de corte de geração | −1.4% | Zonas de alta penetração em Flandres, núcleo de Bruxelas | Médio prazo (2-4 anos) |

| Eliminação gradual da medição líquida e do apoio por certificados verdes | −1.1% | Flandres e Valónia | Curto prazo (≤ 2 anos) |

| Ascensão de partidos políticos contrários à agenda verde | −0.5% | Arena política de Flandres | Longo prazo (≥ 4 anos) |

| Incerteza do CBAM da UE e antidumping sobre módulos chineses | −0.7% | Nacional; exposição de fabricação na Valónia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede de Distribuição e Risco de Corte de Geração

A Elia prevê que a geração solar possa superar a demanda em 1,5-2 GW em dias ensolarados de primavera em 2025, desencadeando ordens de corte de geração. A Fluvius compensa os geradores acima de 10 kW a EUR 0,06-0,08 /kWh, mas os prosumidores menores não são remunerados, levantando preocupações de equidade. Estima-se que EUR 1,2-1,5 bilhão de reforço da rede seja necessário antes de 2030, mas a recuperação tarifária é politicamente sensível. A ORES enfrenta restrições paralelas em transformadores próximos a Liège e Charleroi, forçando os desenvolvedores a cofinanciar melhorias em subestações no valor de EUR 0,5-1,5 milhão. Sem precificação marginal por localização, o capital continua fluindo para zonas saturadas, prejudicando o desenvolvimento eficiente da capacidade.

Eliminação Gradual da Medição Líquida e do Apoio por Certificados Verdes

Flandres aboliu a medição líquida para seus 403.000 prosumidores finais em 2025, passando da equivalência à tarifa de varejo para créditos à tarifa de atacado de EUR 0,04-0,06 /kWh. A Valónia encerrou a medição líquida em 2023 e eliminará gradualmente os certificados verdes até 2028, expondo os desenvolvedores ao risco puramente de mercado. Bruxelas mantém a tarifa de atacado mais EUR 0,02 /kWh, mas limita o tamanho do sistema a 10 kW. As quotas de certificados dos fornecedores caem de 13% em 2024 para 9% até 2030, deprimindo os preços dos certificados em 20%-30%. Os períodos de retorno se alongam para os domicílios, inclinando o mercado de energia solar belga em direção aos segmentos comercial e industrial e de escala utilitária, onde incentivos fiscais e acordos de compra de energia impulsionam os retornos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tecnologia: Dominância Fotovoltaica, Ausência de Energia Solar Concentrada

A tecnologia fotovoltaica solar representou 100,00% do tamanho do mercado de energia solar belga em 2025 e deve manter um crescimento de 6,52% até 2031. A transição do policristalino para as células n-type TOPCon e de junção heterogênea elevou as eficiências dos módulos para 22%-24%, superando as linhas multicristalinas mais antigas em 200-300 pontos-base. Os painéis bifaciais representaram cerca de 40% das novas construções de escala utilitária, adicionando 10%-15% de rendimento em superfícies reflexivas. Consórcios de pesquisa e desenvolvimento domésticos liderados por VITO, imec e Universidade de Hasselt visam eficiências de tandem superiores a 30% antes de 2027, mas os limites de encapsulamento e de chumbo impulsionados pela diretiva RoHS ainda dificultam a comercialização. Os fotovoltaicos integrados em edifícios (BIPV) ficaram próximos a 1% da capacidade distribuída em 2024; a iniciativa BIPV4ALL da imec, lançada em 2024, visa reduzir os custos do sistema em 30% por meio de montagem padronizada.

A participação do mercado de energia solar na Bélgica para os fotovoltaicos permanece, portanto, absoluta, pois a topografia plana do país e a irradiância moderada tornam a energia solar concentrada economicamente inviável. A inovação migrou das lâminas de silício para os componentes de balanço do sistema, como estruturas compostas leves e folhas traseiras recicláveis, permitindo que os contratistas de EPC protejam as margens em um ambiente de implacável comoditização dos módulos.

Por Tipo de Rede: Hegemonia Conectada à Rede, Aceleração do Nicho Isolado da Rede

Os projetos conectados à rede controlaram 99,10% do mercado de energia solar belga em 2025. Os densos centros de carga urbanos, os procedimentos simples de interconexão e as políticas legadas de tarifas feed-in incentivaram a dependência da rede, mas os encargos de capacidade e os avisos de corte de geração estão levando os desenvolvedores a instalar armazenamento junto aos projetos ou a projetar funcionalidade de isolamento. Os sistemas isolados da rede, embora pequenos, estão previstos para crescer 9,88% ao ano até 2031, pois operadores de telecomunicações, agricultura e computação de borda valorizam a resiliência em detrimento das receitas de exportação. A Proximus instalou mais de 500 micro-sites solares combinados com baterias até 2024, cada um economizando EUR 500-800 por ano em diesel e manutenção. Nas fazendas remotas da Valónia, as bombas solares eliminam valas de transmissão de EUR 15.000-25.000 por quilômetro.

Dentro do crescimento conectado à rede, as coberturas comerciais e industriais de Flandres dominam porque o mandato de consumo de 1 GWh está desencadeando 300-400 MW de aquisições rápidas. Os desenvolvedores de escala utilitária enfrentam filas de interconexão de 18-24 meses nos nós saturados de Flandres e, portanto, afluem para a Valónia, onde há capacidade restante nos transformadores. Os novos ativos de escala utilitária agora integram baterias instaladas junto aos projetos para evitar cortes de geração ao meio-dia e arbitrar os picos noturnos, borrando a linha entre micro-redes conectadas à rede e híbridas.

Por Usuário Final: Liderança Comercial e Industrial, Surto de Escala Utilitária

As coberturas comerciais e industriais capturaram 51,83% da participação do mercado de energia solar na Bélgica em 2025, graças a incentivos fiscais e ao mandato flamengo que impõe multas de EUR 400 por kWp em falta. A adesão residencial caiu 60% após o fim da medição líquida, mas os domicílios existentes com baterias ainda atingem períodos de retorno de 7 a 9 anos sob as tarifas de capacidade. Os projetos de escala utilitária registrarão a CAGR mais rápida de 8,52% à medida que a Valónia faz a transição dos certificados verdes para os CfDs, e os acordos de compra de energia corporativos garantem fluxos de receita de 15-20 anos.

Os acordos de compra de energia corporativos estão se multiplicando: a Google contratou 118 MW com a Engie em 2024, enquanto a AB InBev protege 250 GWh de demanda por meio de um acordo virtual transfronteiriço com a ENGIE. Os edifícios públicos que consomem acima de 250 MWh anuais deverão instalar energia solar até 2026 em Flandres, atraindo escolas, universidades e hospitais para o processo de aquisição. A escassez de terras motiva esquemas agrivoltaicos, como a demonstração SYMBIOSYST, onde painéis elevados protegem beterrabas açucareiras enquanto produzem energia limpa.

Análise Geográfica

Flandres representou aproximadamente 64,35% das instalações em 2025, superando 7,46 GW e 842 Wp per capita de penetração, a mais alta do mundo fora da Austrália. As instalações anuais são esperadas em 600-700 MW, uma moderação em relação aos picos de 1 GW por ano de 2021-2023, mas suficiente para atingir a meta regional de 10 GW para 2030. A cobertura completa de medição inteligente (4,4 milhões de dispositivos) posiciona Flandres como um ambiente de teste para agregação de baterias; a plataforma PICASSO da Elia já inscreve frotas residenciais a preços de balanço de EUR 40-60 /MWh.

A Valónia detinha 30,55% da capacidade e está pivotando para a energia solar de escala utilitária combinada com produção local de módulos sob uma planta de montagem de 500 MW. O projeto HELIOS de 90.000 painéis próximo a Liège e os pilotos agrivoltaicos no corredor de Charleroi ilustram a mistura de locais de aproveitamento de áreas degradadas e agrícolas disponíveis. Os desenvolvedores, no entanto, devem ajudar a financiar subestações que custam EUR 0,5-1,5 milhão porque a ORES não tem espaço tarifário para upgrades rápidos. A menor densidade populacional torna o uso dual da terra mais atraente, com painéis elevados permitindo cultivos ou pastagens abaixo.

Bruxelas contribuiu com 5,10% do estoque instalado, prejudicada pela arquitetura protegida e pelos limites de carga das coberturas. A capital depende de geração extra-territorial, como o conjunto de 37 MWp no aeroporto de Ostende-Bruges, em Flandres Ocidental, previsto para inauguração em 2026. As restrições patrimoniais confinam o crescimento das coberturas aos distritos comerciais modernos e instalações públicas. A região mantém o suporte de faturamento líquido, preservando retornos residenciais modestos, mas limitando a escala do sistema a 10 kW.

Os fluxos de energia inter-regionais são importantes: a Bélgica permanece bem interconectada com a França, os Países Baixos e a Alemanha, reduzindo a frequência dos cortes de geração ao exportar o excedente de geração ao meio-dia para a ELIA. Mesmo assim, o alerta de sobregeração da Elia na primavera de 2025 mostra que a coordenação regional deve se aprofundar. Os protótipos de fotovoltaico flutuante no Mar do Norte (SWiM) poderiam desbloquear 500 MW-1 GW até 2030, pendente de aprovações de planejamento espacial marítimo.

Cenário Competitivo

O mercado de energia solar belga exibe concentração moderada. Engie Electrabel e EDF Luminus juntas controlam cerca de 20%-25% da capacidade de escala utilitária e de grande porte comercial e industrial, complementadas por empresas de EPC como Enerdeal, Soltech e 3E, que dominam os segmentos abaixo de 5 MW. Os fabricantes de módulos chineses JinkoSolar, Canadian Solar e Trina Solar fornecem mais de 70% dos painéis, aproveitando vantagens de custo de 30%-40% em relação à produção europeia. Os inversores colocam os líderes europeus SMA e Fronius em competição contra os entrantes chineses Sungrow e Huawei, com projetos híbridos reivindicando 35%-40% dos deployments comerciais e industriais.

Estrategicamente, a integração vertical está se expandindo: a Engie agrupa 300 MW de energia fotovoltaica com 200 MW / 800 MWh de armazenamento para fornecer tiras de energia renovável firme às empresas ENGIE. Cooperativas como a Ecopower oferecem participação comunitária, evidenciada por um conjunto de 4,7 MWp na base militar de Peutie, atendendo a 60.000 membros. O software é o novo diferencial; a plataforma de gestão de ativos com inteligência artificial da 3E, monitorando mais de 2 GW na Bélgica, prevê eventos de corte de geração e otimiza o despacho para aumentar os rendimentos em 3%-5%. A conformidade com os padrões de teste de módulos IEC 61215 e de gestão de energia ISO 50001 agora é rotineiramente solicitada em licitações de acordos de compra de energia, favorecendo fornecedores com controle de qualidade robusto.

Os nichos de espaço em branco incluem os fotovoltaicos integrados em edifícios, onde o BIPV4ALL da imec visa uma redução de custo de 30%, e a agrivoltaica, onde os pilotos SYMBIOSYST e HyPErFarm provam que painéis elevados podem coexistir com culturas de cereais. Enquanto isso, a Lei da Indústria de Emissões Líquidas Zero da Comissão Europeia poderia canalizar incentivos para a fabricação doméstica, oferecendo salvaguardas para a BelgaSolar e a linha planejada de 500 MW da Valónia.

Líderes do Setor de Energia Solar na Bélgica

Engie Electrabel

EDF Luminus

Eneco Belgium

7C Solarparken AG

Orka Power

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Giga Storage expandiu a bateria Green Turtle em Dilsen-Stokkem para 700 MW/2.800 MWh, com construção prevista para 2025-2028, criando o maior ativo de armazenamento da Europa.

- Janeiro de 2025: A Engie Electrabel energizou uma bateria de 200 MW / 800 MWh em Vilvoorde e uma cobertura leve de 2,3 MW na planta da SABIC em Genk.

- Dezembro de 2024: A TotalEnergies comissionou uma bateria de 25 MW / 75 MWh em Feluy, prevista para plena operação até o final de 2025.

- Novembro de 2024: O Aeroporto Internacional de Ostende-Bruges concedeu à EnergyVision um contrato de EUR 35 milhões para uma usina solar de 37 MWp com integração de baterias, prevista para 2026.

- Outubro de 2024: Flandres registrou sua milionésima instalação fotovoltaica, ultrapassando 7 GW acumulados e reafirmando a meta de 10 GW para 2030.

- Setembro de 2024: A Valónia anunciou uma linha de módulos de 500 MW para inauguração em 2025 no âmbito da Lei da Indústria de Emissões Líquidas Zero.

Escopo do Relatório do Mercado de Energia Solar na Bélgica

A energia solar é a luz e o calor radiantes do Sol, aproveitados por meio de uma variedade de tecnologias, como a energia fotovoltaica para gerar eletricidade e a energia solar térmica (incluindo o aquecimento solar de água), e a arquitetura solar. O relatório oferece o dimensionamento do mercado e as previsões para cada segmento com base na capacidade instalada (em MW). O relatório do Mercado de Energia Solar Belga inclui:

| Energia Fotovoltaica Solar (FV) |

| Energia Solar Concentrada (CSP) |

| Conectado à Rede |

| Isolado da Rede |

| Escala Utilitária |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Balanço do Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Energia Fotovoltaica Solar (FV) |

| Energia Solar Concentrada (CSP) | |

| Por Tipo de Rede | Conectado à Rede |

| Isolado da Rede | |

| Por Usuário Final | Escala Utilitária |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Balanço do Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Perguntas Respondidas no Relatório

A que taxa se espera que o mercado de energia solar na Bélgica cresça entre 2026 e 2031?

A capacidade instalada está prevista para aumentar de 12,35 GW para 16,9 GW a uma CAGR de 6,49%.

Qual segmento de usuário lidera a capacidade atual?

Coberturas comerciais e industriais detinham 51,83% da participação do mercado de energia solar na Bélgica em 2025.

Qual política mais impacta a economia dos projetos residenciais?

O fim da medição líquida em Flandres em 2025 substituiu créditos à tarifa de varejo por pagamentos à tarifa de atacado, estendendo os períodos de retorno para 7 a 9 anos.

Quem fornece a maior parte dos módulos solares da Bélgica?

Empresas chinesas como JinkoSolar, Canadian Solar e Trina Solar entregam mais de 70% dos painéis.

Como os problemas de congestionamento da rede estão sendo mitigados?

A Elia emite avisos de corte de geração, a Fluvius compensa grandes instalações e os desenvolvedores instalam baterias junto aos projetos, enquanto investimentos de EUR 1,2-1,5 bilhão em melhorias estão planejados.

A fabricação doméstica está em expansão?

Sim, a Valónia inaugurará uma linha de módulos de 500 MW em 2025 e a BelgaSolar adicionou uma linha de economia circular de 50 MWp em 2024.

Página atualizada pela última vez em: