Tamanho e Participação do Mercado de Compressores de Refrigerador

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

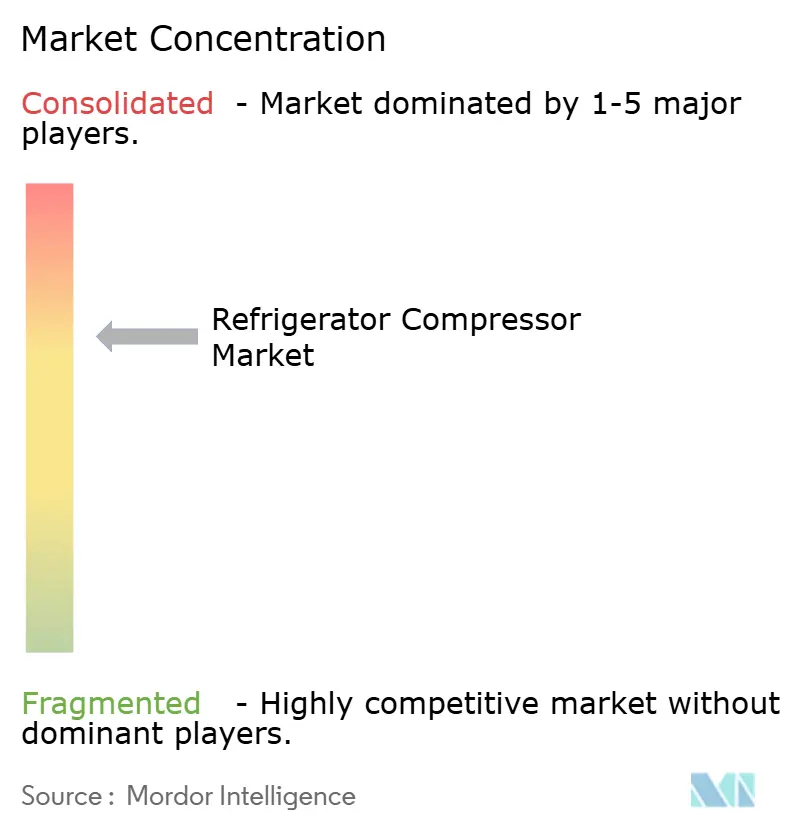

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compressores de Refrigerador por Mordor Intelligence

O tamanho do Mercado de Compressores de Refrigerador foi avaliado em USD 22,31 bilhões em 2025 e estima-se que cresça de USD 23,31 bilhões em 2026 para atingir USD 29,05 bilhões até 2031, a um CAGR de 4,50% durante o período de previsão (2026-2031).

As perspectivas são sustentadas por mandatos regulatórios que favorecem tecnologias de alta eficiência, pela expansão global da cadeia de frio associada à logística do comércio eletrônico e por adições agressivas de capacidade na região Ásia-Pacífico. Compressores inversores de velocidade variável, que reduzem o consumo de energia em quase 30%, estão escalando rapidamente, enquanto os modelos com refrigerantes naturais ganham tração à medida que os fluidos de alto GWP são eliminados progressivamente. Grandes players estão retornando plantas para a América do Norte e Europa para proteger o risco da cadeia de suprimentos, mas picos de preços de cobre e aço elétrico continuam a pressionar as listas de materiais. Fusões, como a aquisição da FläktGroup pela Samsung por USD 1,7 bilhão, confirmam que a consolidação estratégica continua sendo uma alavanca de crescimento fundamental.[1]Samsung Newsroom, "Samsung Adquire FläktGroup por USD 1,7 Bilhão," samsung.com

Principais Conclusões do Relatório

- Por tipo de produto, os compressores alternativos lideraram o mercado de compressores de refrigerador com 68,90% da participação de mercado em 2025; os modelos centrífugos têm previsão de registrar o crescimento mais rápido de 10,3% de CAGR até 2031.

- Por tipo de refrigerante, os HFCs representaram 77,20% do tamanho do mercado de compressores de refrigerador em 2025, enquanto os HFOs e Misturas têm projeção de expansão a um CAGR de 14,9% no mesmo período.

- Por capacidade de resfriamento, a faixa de 1 a 15 kW representou 48,30% do tamanho do mercado de compressores de refrigerador em 2025 e tem previsão de crescer a um CAGR de 5,2% até 2031.

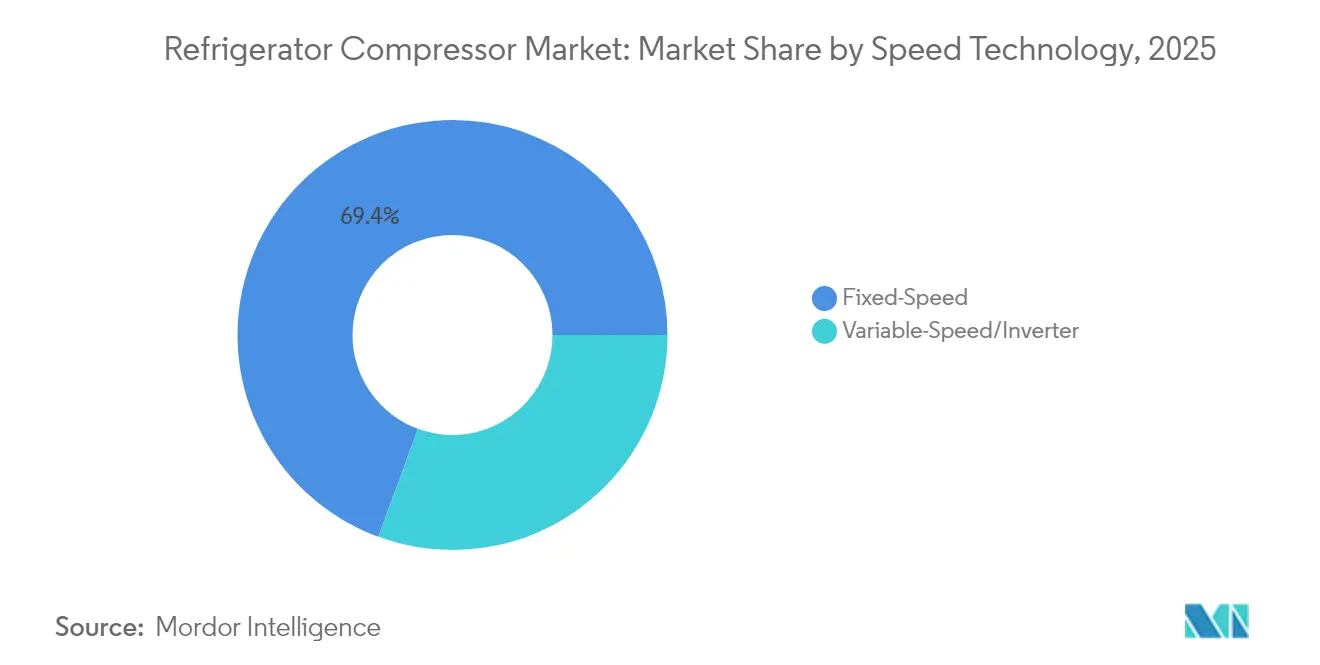

- Por tecnologia de velocidade, as unidades de velocidade fixa detinham 69,40% de participação do tamanho do mercado de compressores de refrigerador em 2025, enquanto os modelos inversores estão preparados para um CAGR de 6,85% até 2031.

- Por aplicação, a refrigeração residencial captou uma participação de 36,60% em 2025; a cadeia de frio para saúde está configurada para registrar o CAGR mais rápido de 6,1% até 2031.

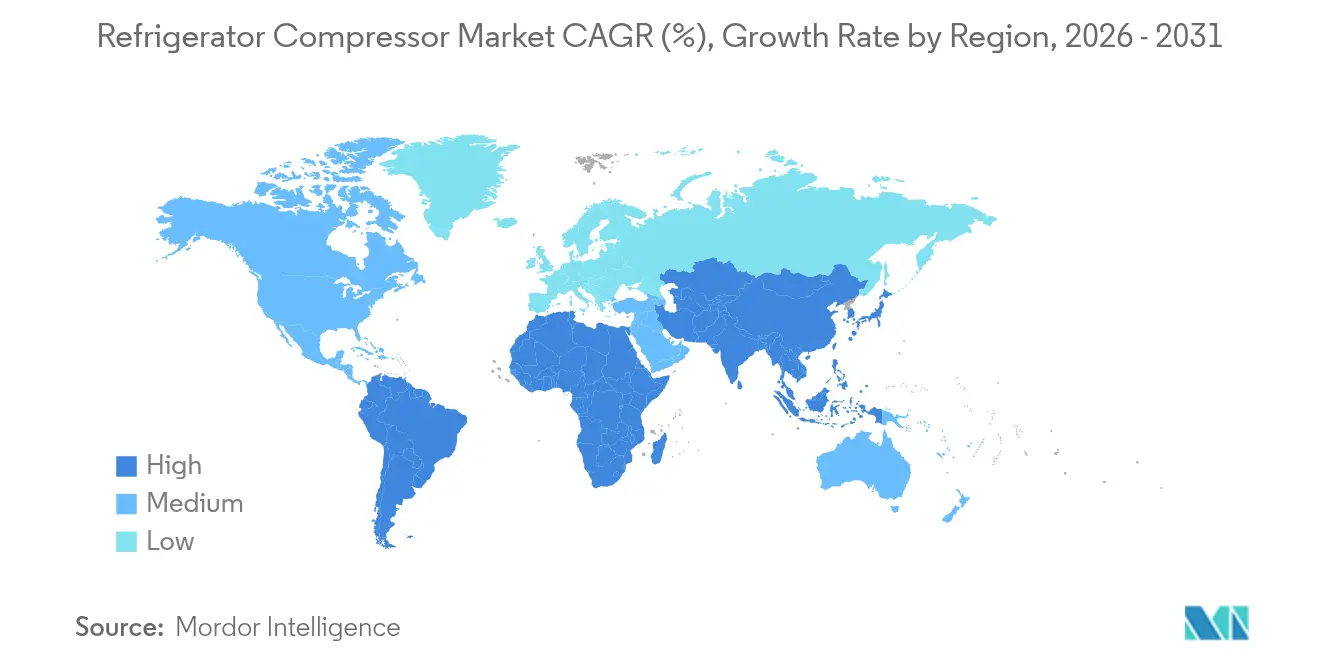

- Por geografia, a região Ásia-Pacífico dominou com uma participação de 42,80% em 2025 e também é a região de crescimento mais rápido, com um CAGR de 8,7% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Compressores de Refrigerador

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão acelerada da infraestrutura de cadeia de frio impulsionada pelo comércio eletrônico | 1.0% | Global, com APAC e América do Norte liderando | Médio prazo (2 a 4 anos) |

| Regulamentações rigorosas de segurança alimentar em mercados emergentes | 0.7% | Mercados emergentes da APAC, América Latina, MEA | Curto prazo (≤ 2 anos) |

| Transição para compressores de velocidade variável (inversor) energeticamente eficientes | 0.6% | Impulso regulatório da América do Norte e UE, escala de manufatura APAC | Longo prazo (≥ 4 anos) |

| Eletrificação acelerada de furgões refrigerados de última milha (gabinetes híbridos plug-in) | 0.5% | Centros urbanos globalmente, UE e América do Norte liderando | Médio prazo (2 a 4 anos) |

| Redução progressiva global mandatada de HFC acelerando a demanda por retrofit de baixo GWP | 0.4% | UE e América do Norte imediatas, APAC adoção gradual | Curto prazo (≤ 2 anos) |

| Serviços de manutenção preditiva habilitados por IA reduzindo o custo total de propriedade | 0.3% | Mercados desenvolvidos inicialmente, expandindo para economias emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão da Infraestrutura de Cadeia de Frio do Comércio Eletrônico Impulsiona a Demanda por Compressores

A explosiva adoção de supermercados online está levando os operadores de armazéns a construir ou retrofitar armazenagem a frio em uma taxa sem precedentes. As receitas globais de armazenagem a frio estão no caminho de superar USD 32 bilhões até 2030, registrando um CAGR de 13,6%.[2]Refrigerated & Frozen Foods, "Perspectiva do Mercado Global de Armazenagem a Frio," rffmag.com Hubs de micro-atendimento prontos para automação dentro das cidades exigem compressores compactos e de alta eficiência que se encaixam em espaços reduzidos. Nos Estados Unidos, os gastos com armazenagem a frio têm projeção de aumentar de USD 43,2 bilhões em 2023 para USD 118,8 bilhões até 2031. As instalações envelhecidas da América do Norte — muitas com 20 a 30 anos de idade — agora enfrentam ciclos de substituição acelerados, dando às plataformas de velocidade variável e baixo GWP uma vantagem clara. O desenvolvimento especulativo está se espalhando para cidades de segundo nível na China, onde startups estão testando veículos reefer autônomos equipados com compressores robustecidos que funcionam em condições ambientes de −40 °C. Em conjunto, esses fatores reforçam um robusto fluxo de demanda de longo prazo para o mercado de compressores de refrigerador.

Regulamentações Rigorosas de Segurança Alimentar Exigem Sistemas Avançados de Refrigeração

Os governos de mercados emergentes estão endurecendo as regras de controle de temperatura para reduzir o desperdício de alimentos e salvaguardar as exportações. Os subsídios de troca da China revitalizaram o volume de vendas de refrigeradores em 5,4% e o valor em 8,5% em 2024, ilustrando como a política pode estimular uma rápida rotatividade de equipamentos. Os novos mandatos frequentemente exigem registro de dados a bordo, circuitos de resfriamento redundantes e alarmes em tempo real — todos os quais favorecem plataformas de compressores controladas digitalmente em detrimento de unidades mecânicas legadas. Legislação comparável no Brasil e na Indonésia está ampliando a base endereçável para produtos premium. Além do armazenamento, os regulamentos de transporte agora especificam faixas de temperatura mais estreitas para frutos do mar e produtos farmacêuticos, obrigando os proprietários de frotas a atualizar para sistemas inversores de múltiplas zonas que mantêm uma precisão de ±1 °C durante longas rotas.

A Tecnologia de Compressores de Velocidade Variável Redefine os Padrões de Eficiência Energética

Os acionamentos de velocidade variável ajustam a capacidade em tempo real, reduzindo o uso de eletricidade em quase 30% em comparação com os modelos de velocidade fixa.[3]ACHR News, "Compressores de Velocidade Variável Reduzem o Uso de Energia em 30%," achrnews.com O procedimento de teste de 2025 do Departamento de Energia dos Estados Unidos introduz as métricas SCORE e SHORE que recompensam o desempenho em carga parcial.[4]Departamento de Energia dos Estados Unidos, "Regra Final sobre Procedimento de Teste CAC/HP 2025," energy.gov A Mitsubishi Electric está investindo USD 143,5 milhões para construir uma planta em Kentucky capaz de produzir 1 milhão de compressores de capacidade variável de rotor duplo anualmente até 2027. Daikin e Copeland estão localizando conjuntamente a tecnologia inversor rotativo-oscilante para residências nos EUA, com produção prevista para meados de 2025. A adoção mais ampla depende do treinamento de técnicos e de eletrônicos acessíveis; no entanto, as curvas de custo continuam a cair à medida que as fábricas da APAC aumentam sua produção.

A Eletrificação da Última Milha Transforma a Refrigeração de Transporte

As cidades estão restringindo as vans de entrega a diesel, acelerando assim a demanda por unidades de refrigeração elétricas a bateria. A Hanon Systems abriu uma linha de compressores elétricos de 900.000 unidades em Ontário em 2024 para atender aos fabricantes de veículos norte-americanos. As arquiteturas elétricas precisam de compressores leves que consumam wattagem mínima sem comprometer a velocidade de pré-resfriamento. Os gabinetes híbridos plug-in, que alternam para energia da rede durante o tempo de permanência no armazém, são agora registrados como melhores práticas na Europa. Os fornecedores de componentes que dominam a qualidade de grau automotivo, a mitigação de NVH e o diagnóstico por barramento CAN estão posicionados para capturar um nicho de margem premium no mercado de compressores de refrigerador.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto custo de capital e lacunas de financiamento em economias em desenvolvimento | -0.7% | Mercados emergentes da APAC, MEA, América Latina | Médio prazo (2 a 4 anos) |

| Preços voláteis de cobre e aço elétrico inflacionando os custos de BoM | -0.5% | Manufatura global, particularmente China e APAC | Curto prazo (≤ 2 anos) |

| Escassez de técnicos certificados para refrigerantes naturais inflamáveis | -0.3% | Regiões de transição da UE e América do Norte | Médio prazo (2 a 4 anos) |

| Riscos de segurança cibernética em frotas de compressores conectadas à IoT | -0.2% | Mercados desenvolvidos com alta adoção de conectividade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras de Custo de Capital Restringem a Penetração de Mercado em Economias Emergentes

Os sistemas de velocidade variável custam 40% mais do que as unidades de velocidade fixa, sobrecarregando os orçamentos na Índia, onde a montagem doméstica atende a apenas 6 milhões das 15 milhões de unidades demandadas, deixando uma dependência de 60% a 70% em importações. O custo da planta da Mitsubishi em Kentucky equivale a USD 143 por unidade anual de capacidade, sublinhando o significativo investimento inicial necessário para localizar a produção. As oscilações cambiais amplificam o ônus porque a maioria dos componentes de compressores é denominada em dólares, enquanto as receitas locais estão em uma moeda doméstica volátil. Embora o esquema de Incentivo Vinculado à Produção da Índia ofereça alívio parcial, as pequenas empresas ainda lutam para garantir financiamento de longo prazo.

A Volatilidade dos Preços das Matérias-Primas Pressiona a Economia da Manufatura

O cobre atingiu níveis recordes em julho de 2025 após o anúncio de uma tarifa de importação de 50% dos EUA, destacando os riscos de fornecimento para bobinas e tubulações. Os Estados Unidos obtêm metade do seu cobre no exterior e não conseguem acelerar as operações de mineração rapidamente o suficiente para compensar as importações reduzidas. Secas provocadas pelo clima ameaçam a produção do Chile, exacerbando a escassez no país. A Agência Internacional de Energia observa que a demanda por tecnologias limpas triplicará as necessidades de metais até 2040, instando a adoção do design de economia circular. Os OEMs de compressores estão reprojetando as pilhas de motores para economizar gramas de cobre, mas esses ciclos de engenharia ficam atrás dos picos de commodities.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Força dos Alternativos Encontra a Crescente Demanda Centrífuga

As unidades alternativas representaram 68,90% do tamanho do mercado de compressores de refrigerador em 2025, devido ao seu baixo custo e confiabilidade comprovada em refrigeradores residenciais e comerciais leves. A contínua automação de linhas na China sustenta sua vantagem de custo mesmo quando os controles inversores elevam a eficiência sazonal. Os modelos centrífugos, embora detendo uma participação modesta, estão crescendo a um CAGR de 10,3%, graças ao resfriamento de data centers, plantas de energia de distrito e grandes instalações de processamento de alimentos que requerem mais de 3.000 TR de capacidade. Os acionamentos de velocidade variável desbloqueiam faixas de redução mais suaves, tornando as máquinas centrífugas atraentes para operação em carga parcial. Os modelos scroll e de parafuso rotativo atendem a racks de supermercados e fábricas de sorvete, enquanto as tecnologias de palheta e lineares permanecem de nicho, reservadas para aplicações de baixo ruído ou portáteis. A consolidação é evidente: a aquisição da Kyungwon pela Atlas Copco introduz tecnologia de parafuso isento de óleo, alinhando-se com os padrões de pureza farmacêutica. A integração de sensores IoT em todos os tipos indica que o layout mecânico não é mais o único diferenciador; a análise do ciclo de vida está emergindo como o novo campo de batalha no mercado de compressores de refrigerador.

Por Tipo de Refrigerante: A Dominância dos HFCs Erode sob Pressão Regulatória

Os fluidos HFC ainda representaram 77,20% da participação do mercado de compressores de refrigerador em 2025, mas suas perspectivas estão definidas para se contrair à medida que os cortes de cotas se intensificam. As misturas de HFO estão crescendo à taxa mais rápida, com um CAGR de 14,9%, principalmente em projetos de retrofit de chillers onde a compatibilidade de substituição direta reduz o tempo de manutenção. Os hidrocarbonetos, como o R290, avançam em gabinetes de varejo plug-in, apreciados por sua eficiência termodinâmica e volumes de carga mínimos. Os circuitos trans-críticos de CO₂ estão escalando supermercados na Escandinávia e no Japão, auxiliados por inovações de ejetor e compressão paralela que aumentam o coeficiente de desempenho em climas quentes. O lançamento do portfólio de 70 modelos da Panasonic em 2025 fornece aos OEMs europeus um fornecimento pronto de compressores qualificados em fábrica para gás natural. Os obstáculos de implementação incluem componentes de segurança adicionais — como relés à prova de faísca e sensores de vazamento — que aumentam a lista de materiais, mas as cotas decrescentes de HFC garantem uma mudança constante em direção a alternativas.

Por Capacidade de Resfriamento: O Ponto Ideal da Faixa Intermediária Permanece Incomparável

A faixa de 1 a 15 kW representou 48,30% do tamanho do mercado de compressores de refrigerador em 2025 e tem projeção de crescer a um CAGR de 5,2%. Sua versatilidade abrange refrigeradores-freezers domésticos, resfriadores de bebidas e pequenos armazenamentos médicos. A escala permite que os fornecedores reutilizem ferramentas de estator em dezenas de modelos, reduzindo o custo por unidade. Os microcompressores abaixo de 1 kW atendem a refrigeradores portáteis e caixas de entrega de supermercados eletrônicos, mas enfrentam volatilidade de volume ligada aos gastos discricionários. Os behemoths acima de 15 kW alimentam plantas de embalagem de carne e recuperação de evaporação de GNL, mas crescem mais lentamente porque os projetos são irregulares e intensivos em capital. A planta canadense da Hanon, voltada para o gerenciamento térmico de veículos elétricos, ressalta como as capacidades de faixa intermediária capturarão a transição da refrigeração de transporte para a eletrificação.

Por Tecnologia de Velocidade: A Adoção de Inversores Supera a Base de Velocidade Fixa

As máquinas de velocidade fixa retiveram uma participação de 69,40% em 2025, mas sua vantagem de volume mascara uma tendência gradual de substituição. As unidades inversoras têm previsão de crescer a um CAGR de 6,85% à medida que a política vincula incentivos à eficiência sazonal e as tarifas de medidores inteligentes ampliam as diferenças de preço fora do horário de pico. Os custos dos componentes continuam a declinar: os módulos IGBT agora são 18% mais baratos do que em 2022, graças às ampliações das fábricas chinesas. O empreendimento da Daikin-Copeland localizará inversores rotativos-oscilantes no Tennessee, reduzindo os prazos de entrega para os OEMs dos EUA. As taxas de falha precoce diminuíram após o refinamento dos algoritmos de firmware, aliviando as preocupações dos contratantes sobre a complexidade e abrindo caminho para a adoção mainstream em todo o mercado de compressores de refrigerador.

Por Aplicação: A Base Residencial Sustenta o Potencial de Crescimento na Saúde

A refrigeração residencial representou 36,60% da demanda de 2025, fornecendo aos fornecedores alta previsibilidade de volume. Ainda assim, a cadeia de frio para saúde é o setor de crescimento mais rápido com um CAGR de 6,1%, à medida que centros de distribuição de vacinas e plantas de biológicos proliferam em todo o mundo. O varejo comercial de alimentos continua a atualizar para racks de CO₂ embutidos que reduzem vazamentos e diminuem as contas de energia, enquanto o congelamento industrial continua sendo essencial para exportações de frutos do mar e carne no Sudeste Asiático. A refrigeração de transporte agora abrange os segmentos rodoviário, ferroviário e marítimo, com cada segmento buscando compressores mais leves para compensar a massa das baterias ou penalidades de combustível. Os fabricantes estão personalizando o firmware para esses segmentos verticais, com o objetivo de garantir contratos de serviço que estendam a receita além da venda inicial.

Análise Geográfica

A Ásia-Pacífico controlou 42,80% dos embarques globais em 2025, impulsionada pela cadeia de suprimentos de pilha completa da China e pela crescente lacuna de demanda da Índia. O campeão chinês Midea responde por 45% da produção global de compressores de ar-condicionado doméstico e 16% de refrigeradores, com 41,9% de sua receita já gerada no exterior. A insuficiência de produção da Índia deixa espaço para joint ventures e expansões brownfield incentivadas por isenções fiscais. Japão e Coreia do Sul contribuem com propriedade intelectual de velocidade variável de alta gama; o acordo da Samsung com a FläktGroup amplia sua oferta de HVAC aplicado para atender a data centers de hiperescala, com projeção de crescimento de 18% ao ano.

A América do Norte está recuperando peso estratégico à medida que as empresas se protegem de riscos geopolíticos e de frete. O retrofit da Mitsubishi em Kentucky é a primeira fábrica de compressores inversores em solo norte-americano, apoiada por USD 50 milhões em subsídios federais de energia. A LG adicionou linhas de compressores scroll no México, aproveitando as regras do USMCA para garantir contratos tanto para os setores automotivo quanto de eletrodomésticos. A construção da cadeia de frio está em expansão no Sun Belt, espelhando o rápido influxo de população e a crescente adoção de serviços de supermercado online.

O nicho da Europa reside em regras rigorosas de sustentabilidade. O lançamento de 70 modelos de baixo GWP da Panasonic se alinha com o limite de cotas de 2027, garantindo que os OEMs locais mantenham a continuidade. Os fabricantes da UE também lideram na pesquisa de ejetores de CO₂, exportando sua expertise para redes hoteleiras do Oriente Médio que buscam descarbonizar seus chillers.

A América do Sul e o MEA ficam atrás em valor, mas mostram bolsões de crescimento de dois dígitos. A planta de refrigeradores brasileira da Midea no valor de USD 122 milhões ilustra a corrida para garantir vantagens de conteúdo local no maior mercado de eletrodomésticos da América Latina. As construções de data centers nos estados do Golfo, impulsionadas pela demanda de nuvem de IA, estão abrindo oportunidades centrífugas de alta capacidade que os integradores regionais ainda não conseguem suprir.

Cenário Competitivo

A intensidade competitiva permanece moderada, com os cinco principais players respondendo por aproximadamente 68% da receita. A Midea (GMCC-Welling) domina o segmento doméstico, representando uma participação de 45% nos compressores de ar-condicionado e 16% nas unidades de refrigerador, gerando USD 373,7 bilhões em receita em 2023. A aquisição de USD 1,7 bilhão da FläktGroup pela Samsung a posiciona para capitalizar sobre o crescimento projetado do HVAC aplicado, que deve aumentar de USD 61 bilhões em 2024 para USD 99 bilhões em 2030, particularmente no resfriamento de data centers.

A diferenciação tecnológica gira em torno de eficiência, flexibilidade de refrigerante e serviços digitais. A joint venture da Daikin-Copeland combinará a propriedade intelectual de inversores da Daikin com o músculo de distribuição da Copeland, facilitando as barreiras de entrada no mercado para modelos rotativos-oscilantes nos Estados Unidos. O acordo da Kyungwon pela Atlas Copco aprimora suas ofertas de parafuso isento de óleo, vitais para fabricantes de semicondutores e plantas farmacêuticas.

Os fabricantes ampliam a receita por meio de plataformas de manutenção preditiva que vendem assinaturas de análises. O kit de ferramentas de nuvem pendente da CAREL e da SECO sublinha a mudança em direção à captura de valor orientada a serviços. Enquanto isso, a inflação de commodities está comprimindo as margens brutas, levando os OEMs a internalizar estatores ou co-investir em circuitos de reciclagem de cobre.

Líderes do Setor de Compressores de Refrigerador

GMCC-Welling (Midea)

Nidec (Embraco)

Secop GmbH

Huayi Compressor (Highly)

Bitzer SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Samsung Electronics concluiu sua aquisição de USD 1,7 bilhão da FläktGroup para expandir para os mercados de HVAC aplicado e resfriamento de data centers, que estão crescendo a uma taxa anual de 18%.

- Junho de 2025: A Panasonic lançou 70 modelos de compressores ecológicos para a Europa sob as marcas iCORE (não fluorado) e iCOOL (inversor).

- Março de 2025: A Atlas Copco adquiriu a Kyungwon Machinery Industry (receita de USD 36 milhões em 2024), acrescentando tecnologia de parafuso isento de óleo e 126 funcionários.

- Janeiro de 2025: A Midea inaugurou uma planta de refrigeradores de USD 122 milhões em Pouso Alegre, Brasil, com meta de produção de 1,3 milhão de unidades anualmente.

Escopo do Relatório do Mercado Global de Compressores de Refrigerador

Os compressores de refrigeração são uma parte importante de todo sistema de refrigeração que emprega um ciclo de refrigeração por compressão de vapor subcrítico. Eles variam em tamanho, desde os utilizados em gabinetes de exposição refrigerados em supermercados e lojas até os utilizados em grandes sistemas de refrigeração industrial em cervejarias.

O mercado de compressores de refrigerador é segmentado por tipo de produto, aplicação e geografia. Por tipo de produto, o mercado é segmentado por centrífugo, alternativo, parafuso rotativo e outros. Por aplicação, o mercado é segmentado em residencial, comercial, saúde, industrial e transporte. O relatório também abrange o tamanho do mercado e as previsões para o mercado de compressores de refrigerador nas principais regiões. Para cada segmento, o tamanho do mercado e as previsões foram realizados com base na receita (USD).

| Alternativo |

| Scroll |

| Parafuso Rotativo |

| Centrífugo |

| Outros (Palheta, Linear) |

| HFCs (R-134a, R-404A) |

| Natural: Hidrocarbonetos (R-290/600a) |

| Natural: CO₂ (R-744) |

| HFOs e Misturas (A2L) |

| Até 1 kW |

| 1 a 15 kW |

| Acima de 15 kW |

| Velocidade Fixa |

| Velocidade Variável/Inversor |

| Refrigeradores e Freezers Residenciais |

| Comercial (Varejo, Supermercados, HoReCa) |

| Cadeia de Frio para Saúde e Farmácia |

| Processamento Industrial e Armazenagem a Frio |

| Refrigeração de Transporte (Rodoviário, Marítimo, Ferroviário) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Alternativo | |

| Scroll | ||

| Parafuso Rotativo | ||

| Centrífugo | ||

| Outros (Palheta, Linear) | ||

| Por Tipo de Refrigerante | HFCs (R-134a, R-404A) | |

| Natural: Hidrocarbonetos (R-290/600a) | ||

| Natural: CO₂ (R-744) | ||

| HFOs e Misturas (A2L) | ||

| Por Capacidade de Resfriamento | Até 1 kW | |

| 1 a 15 kW | ||

| Acima de 15 kW | ||

| Por Tecnologia de Velocidade | Velocidade Fixa | |

| Velocidade Variável/Inversor | ||

| Por Aplicação | Refrigeradores e Freezers Residenciais | |

| Comercial (Varejo, Supermercados, HoReCa) | ||

| Cadeia de Frio para Saúde e Farmácia | ||

| Processamento Industrial e Armazenagem a Frio | ||

| Refrigeração de Transporte (Rodoviário, Marítimo, Ferroviário) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de compressores de refrigerador?

O tamanho do mercado de compressores de refrigerador atingiu USD 23,31 bilhões em 2026 e tem projeção de crescer para USD 29,05 bilhões até 2031.

Qual região lidera o mercado de compressores de refrigerador?

A Ásia-Pacífico deteve a maior participação de 42,80% em 2025 e também é a de crescimento mais rápido, com um CAGR de 8,7% até 2031.

Por que os compressores de velocidade variável estão ganhando popularidade?

A tecnologia de velocidade variável ajusta a capacidade em tempo real, reduzindo o consumo de energia em cerca de 30% e ajudando os OEMs a cumprir regras de eficiência mais rigorosas vigentes a partir de 2025.

Como a redução progressiva dos HFCs está afetando o design dos compressores?

Regulamentações como os cortes de cotas do F-Gas da UE estão acelerando a transição para refrigerantes naturais, levando os fabricantes a lançar linhas de compressores compatíveis com R290, CO₂ e HFO.

O que está impulsionando a demanda na refrigeração para saúde?

A expansão das cadeias de suprimentos de vacinas e a logística biofarmacêutica estão elevando o segmento de saúde, com previsão de registrar o CAGR mais rápido de 6,1% até 2031.

Página atualizada pela última vez em: