Tamanho e Participação do Mercado de Compressores Booster

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.51% CAGR |

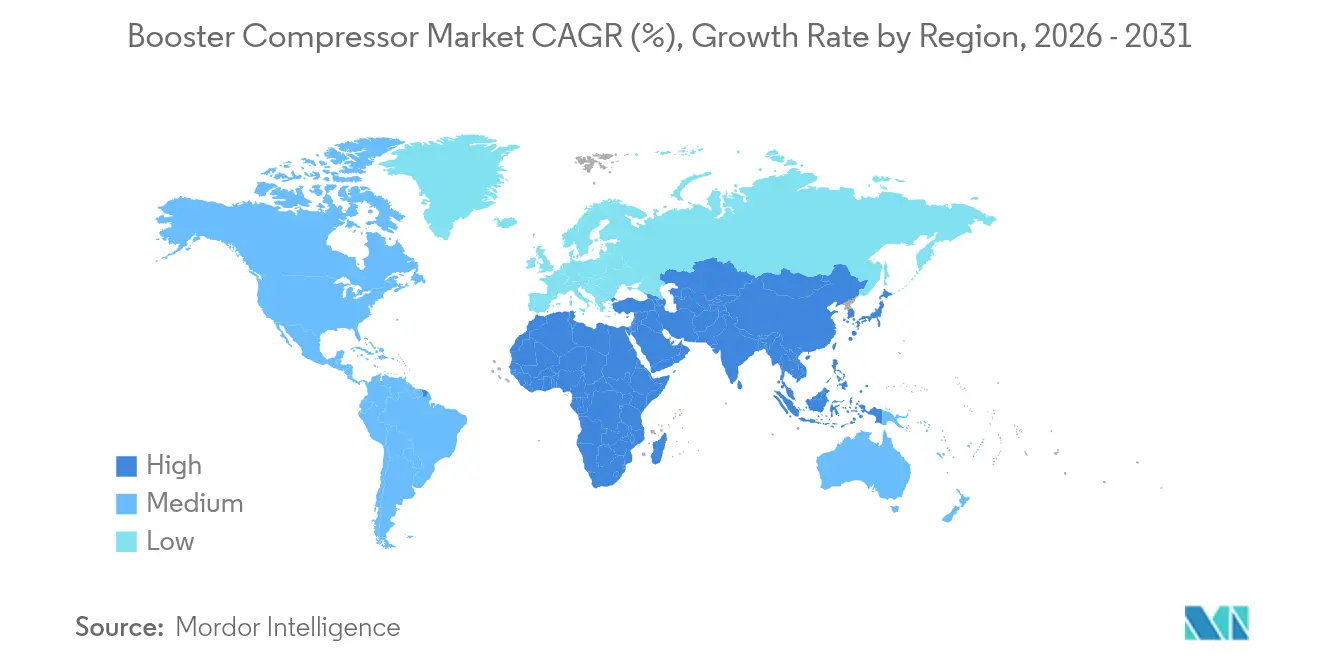

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

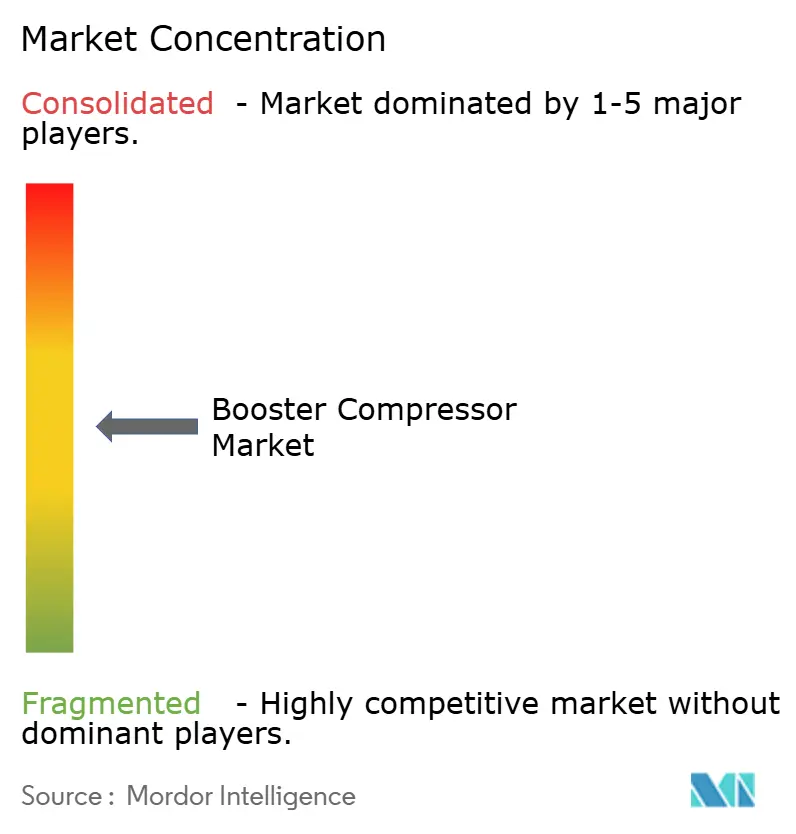

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compressores Booster por Mordor Intelligence

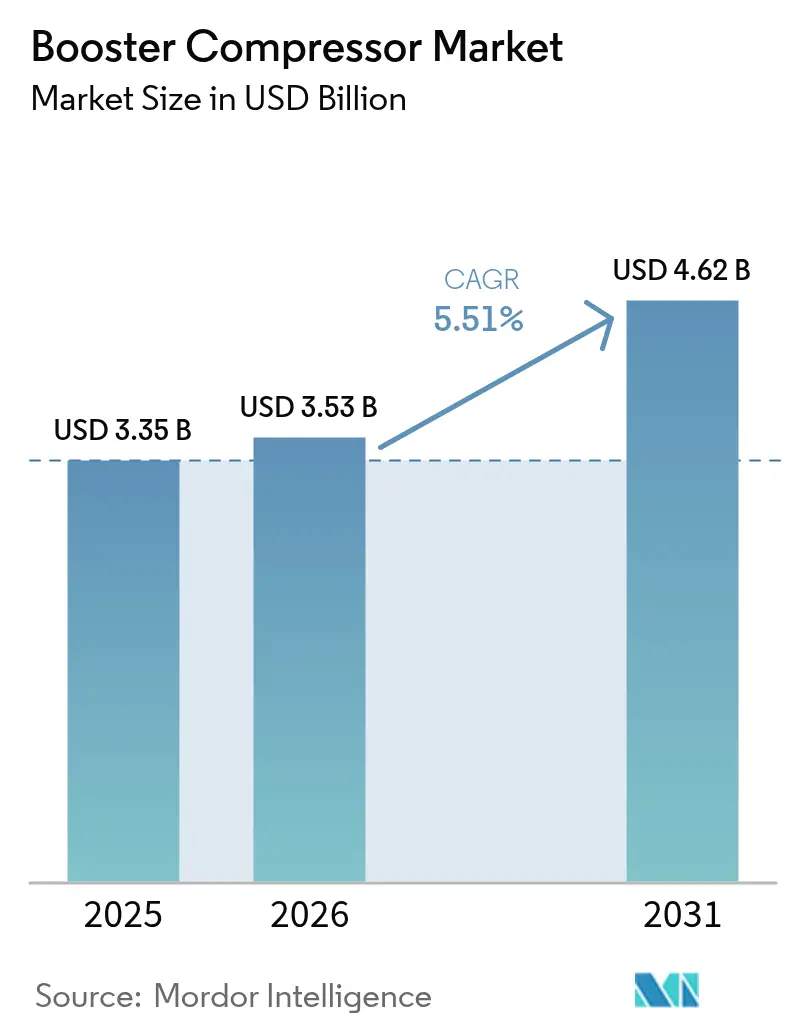

O tamanho do Mercado de Compressores Booster foi avaliado em USD 3,35 bilhões em 2025 e estimado para crescer de USD 3,53 bilhões em 2026 a USD 4,62 bilhões até 2031, a um CAGR de 5,51% durante o período de previsão (2026-2031).

A expansão sustentada reflete gastos de capital constantes em atualizações de transmissão de gás natural, automação industrial e infraestrutura incipiente de combustível de hidrogênio. O forte apoio político a equipamentos energeticamente eficientes, a adoção mais ampla de tecnologias de velocidade variável e plataformas de locação que reduzem as barreiras de entrada também sustentam a demanda. O aperto dos padrões federais nos Estados Unidos, bem como regulamentos paralelos no Canadá e na União Europeia, estão acelerando os ciclos de substituição em direção a projetos com maior eficiência isentrópica e menores emissões [1]Departamento de Energia dos EUA, "Programa de Conservação de Energia: Procedimentos de Teste para Compressores," energy.gov. Em paralelo, a demanda da economia do hidrogênio por sistemas de abastecimento de 450-900 bar está criando oportunidades premium na extremidade superior do espectro de pressão, enquanto a industrialização da região Ásia-Pacífico mantém a demanda por volume elevada.

Principais Conclusões do Relatório

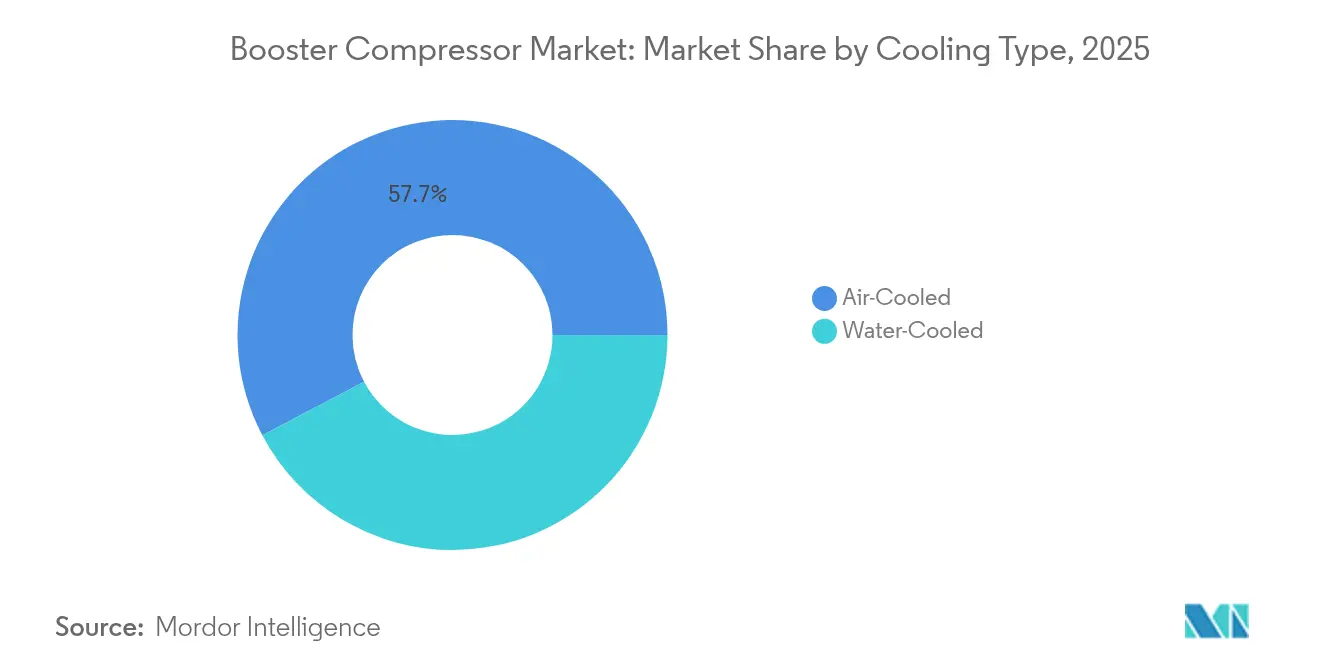

- Por tipo de resfriamento, os sistemas resfriados a ar lideraram com 57,72% de participação na receita em 2025; os projetos resfriados a água têm previsão de expansão a um CAGR de 6,63% até 2031.

- Por estágio de compressão, as unidades de estágio único capturaram 50,35% da participação do mercado de compressores booster em 2025, enquanto as configurações de três estágios e acima têm previsão de crescer a um CAGR de 7,08%.

- Por tipo de lubrificação, os equipamentos lubrificados a óleo representaram 60,84% do tamanho do mercado de compressores booster em 2025; os sistemas isentos de óleo têm previsão de crescer a um CAGR de 6,86% até 2031.

- Por faixa de pressão, a faixa de 21–40 bar comandou 43,55% de participação em 2025, enquanto o segmento de 101–350 bar avança a um CAGR de 6,74%.

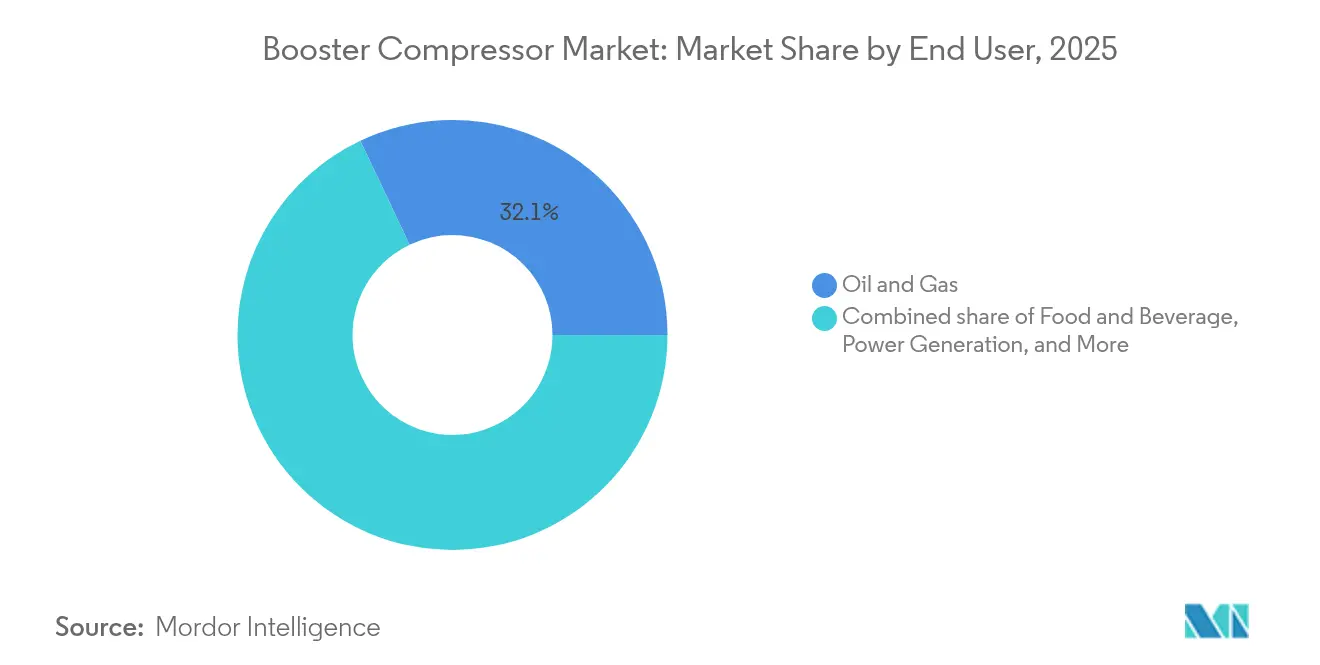

- Por usuário final, o setor de petróleo e gás representou 32,05% do tamanho do mercado de compressores booster em 2025, enquanto o setor de alimentos e bebidas lidera o campo a um CAGR de 7,43%.

- Por geografia, a região Ásia-Pacífico dominou com 39,45% de participação na receita em 2025 e deverá continuar registrando o crescimento regional mais rápido a um CAGR de 6,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Compressores Booster

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas crescentes de atualização de pressão em gasodutos de gás natural | 1.20% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda industrial por ar comprimido de alta pressão | 1.00% | Global, concentrada em polos de manufatura da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão da Recuperação Melhorada de Petróleo e compressão de cabeça de poço em petróleo e gás | 0.80% | América do Norte como núcleo, Oriente Médio e Norte da África | Curto prazo (≤ 2 anos) |

| Mandatos de eficiência energética para sistemas de ar comprimido | 0.70% | Liderança regulatória na América do Norte e na UE | Médio prazo (2-4 anos) |

| Estações de abastecimento de hidrogênio que requerem compressores booster de 450 bar | 0.60% | Adoção antecipada na Europa e Ásia-Pacífico, com América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Plataformas de locação de "ar comprimido como serviço" | 0.40% | Global, com ganhos iniciais em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Crescentes de Atualização de Pressão em Gasodutos de Gás Natural

Os principais operadores de transmissão estão modernizando linhas antigas para atender a metas de maior vazão e limites de emissão mais rigorosos. Em 2024-2025, a Comissão Federal de Regulação de Energia aprovou expansões, incluindo o projeto South System Expansion 4, que adicionou 1,3 milhão de Dth/d por meio de novos loops e 13 atualizações de estações.[2]Comissão Federal de Regulação de Energia, "Ordem Concedendo Certificado para South System Expansion 4," ferc.gov Substituições semelhantes pela Consumers Energy em Michigan e pela Northwest Pipeline no Wyoming contam com compressores booster avançados que reduzem as emissões de NOx em 93% e as emissões de metano em 89%.[3][4]Consumers Energy, "Visão Geral do Projeto Four Cities Metro Pipeline," consumersenergy.com Northwest Pipeline LLC, "Relatório Ambiental de Substituição de Kemmerer," nwpipeline.com Pressões operacionais mais elevadas exigem projetos reciprocantes de múltiplos estágios ou centrífugos com engrenagem integral que possam manter a eficiência do fluxo em perfis de carga variáveis. Os fornecedores que conseguem combinar equipamentos com instalação turnkey e monitoramento remoto ganham pedidos porque os operadores preferem responsabilidade de ponto único para esses projetos de capital intensivo.

Demanda Industrial por Ar Comprimido de Alta Pressão

Segmentos de manufatura de precisão — como corte a laser, sopro de garrafas PET e limpeza de semicondutores — agora especificam pressões de base de 30-40 bar, em vez da faixa legada de 7-13 bar. A regra de eficiência de 2025 do Departamento de Energia dos EUA obriga os fabricantes de equipamentos originais a elevar o desempenho isentrópico mínimo, levando as fábricas a aposentar antecipadamente as plantas legadas. Os esquemas de incentivo vinculados à produção da Ásia-Pacífico na Índia, juntamente com o roteiro "Making Indonesia 4.0", estão aumentando a base instalada de linhas automatizadas que operam com ar isento de óleo e de alta pressão. Os acionamentos de velocidade variável melhoram a eficiência em carga parcial em até 35%, tornando os pacotes de três estágios economicamente viáveis para oficinas de médio porte. Como resultado, o mercado de compressores booster está passando por uma mudança estrutural em direção a equipamentos que equilibram estabilidade de pressão, consumo de energia e pureza do ar.

Expansão da Recuperação Melhorada de Petróleo e Compressão de Cabeça de Poço em Petróleo e Gás

Os operadores continuam a extrair valor incremental de reservatórios maduros de petróleo e gás. Testes de campo mostram que os compressores booster de fundo de poço podem aumentar a produção em 32-41%, equivalente a 14-20 Bcf adicionais por poço ao longo de cinco anos. Projetos como o campo de gás Sajaa nos Emirados Árabes Unidos instalaram 12 compressores booster de superfície, totalizando 18.600 HP, para contrabalançar o declínio da pressão de formação. A compressão submarina também está escalando; o projeto Jansz-Io de USD 4 bilhões da Chevron e as atualizações de Åsgard da Equinor atestam o retorno em grandes províncias de gás. Essas aplicações favorecem unidades isentas de óleo, de três estágios e acima, com mancais magnéticos que reduzem as janelas de manutenção — uma característica cada vez mais solicitada em licitações.

Mandatos de Eficiência Energética para Sistemas de Ar Comprimido

Os formuladores de políticas estão aumentando a pressão sobre o uso industrial de energia. A Comissão de Energia da Califórnia aplica padrões de compressores em nível estadual, com previsão de economizar aos consumidores USD 22 milhões por ano. A Recursos Naturais do Canadá adota regulamentos equivalentes para unidades fabricadas após janeiro de 2025. Os fabricantes de equipamentos originais estão, portanto, reprojetando pacotes com intercoolers, circuitos de recuperação de calor e controladores inteligentes que reduzem as contas anuais de eletricidade em 20% em aplicações de grau alimentício. Em aquisições, os compradores agora avaliam as propostas com base na potência específica (kW/m³/min) em vez da potência nominal em cavalos-vapor, remodelando o posicionamento competitivo dentro do mercado de compressores booster.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados gastos de capital e manutenção | -0.90% | Global, afetando particularmente os operadores de menor porte | Longo prazo (≥ 4 anos) |

| Ciclos voláteis de CAPEX upstream | -0.70% | Regiões de xisto da América do Norte, offshore global | Curto prazo (≤ 2 anos) |

| Escassez de técnicos certificados em alta pressão | -0.50% | Agudo na América do Norte e Europa, emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Erosão de preços por alternativas centrífugas com acionamento de velocidade variável | -0.40% | Aplicações industriais globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Gastos de Capital e Manutenção

Compressores booster de múltiplos estágios classificados acima de 350 bar podem custar três vezes mais que uma unidade padrão de ar de planta e exigem ligas especializadas, componentes de precisão e invólucros à prova de explosão. Estudos de ciclo de vida indicam que o serviço representa 15-25% do custo total de propriedade, um ônus que desencoraja processadores menores de fazer atualizações. O setor global de HVACR reporta 80.000 vagas abertas de técnicos na América do Norte, inflacionando as taxas de mão de obra e prolongando o tempo de inatividade. Os fabricantes respondem com projetos de intervalo de serviço de dez anos que utilizam mancais magnéticos, eliminando a necessidade de circuitos de óleo, como visto na Linha de Compressores Integrados da Baker Hughes. Mesmo assim, o choque de preço desacelera a adoção para compradores com restrições de caixa em economias emergentes.

Ciclos Voláteis de CAPEX Upstream

Os orçamentos das empresas petrolíferas permanecem cíclicos. As independentes dos EUA reduziram os gastos para USD 61,7-65,4 bilhões em 2024, apesar dos preços de referência mais elevados, refletindo a pressão dos acionistas por disciplina de capital. A participação da exploração no capex upstream global caiu para 8%, reduzindo novos pedidos de compressores de coleta de gás. Embora investimentos seletivos ainda fluam para projetos com retorno rápido ou vantagens ESG, o mercado de compressores booster experimenta volatilidade de pedidos trimestre a trimestre. Os fornecedores, portanto, diversificam-se nos segmentos de midstream e industrial para amortecer as oscilações de receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resfriamento: Sistemas Resfriados a Água Impulsionam Ganhos de Eficiência

Os compressores booster resfriados a água registraram o crescimento de receita mais rápido, embora os modelos resfriados a ar ainda dominassem o tamanho do mercado de compressores booster. O resfriamento intermediário a água dissipa o calor de forma mais eficaz em trens de três estágios, reduzindo o kW do motor em até 8% no serviço de hidrogênio a 350 bar. A demanda é mais forte em plantas petroquímicas de grau alimentício e de alta carga, onde a operação contínua justifica os maiores custos de instalação. Os fabricantes de equipamentos originais promovem kits de recuperação de calor que reutilizam a energia térmica rejeitada para abastecer os sistemas de água quente dos edifícios, melhorando assim a eficiência geral das instalações. Em contraste, as unidades resfriadas a ar continuam sendo a escolha preferida para canteiros de obras, plataformas em contêineres e regiões que enfrentam regulamentos de escassez de água. Seu design robusto, hardware auxiliar mínimo e manutenção mais simples mantêm-nas centrais para as frotas de locação que sustentam o mercado de compressores booster.

Os projetos de segunda geração resfriados a água agora apresentam feixes de tubos de aço inoxidável e placas totalmente soldadas para resistir à incrustação em qualidade de água variável. Os operadores que executam estações de hidrogênio relatam reduções de temperatura de descarga de 15°C e extensões de vida útil da válvula de 30% após a mudança do resfriamento a ar para o resfriamento a água. Embora o desembolso de capital seja maior, os gerentes de planta recuperam seu investimento por meio de contas de eletricidade mais baixas e menor número de paralisações não programadas. Consequentemente, espera-se que a participação dos sistemas resfriados a água reduza gradualmente a dominância dos sistemas resfriados a ar ao longo do período de previsão.

Por Estágio de Compressão: Configurações de Múltiplos Estágios Ganham Momentum

Os compressores booster de estágio único mantêm uma participação de 50,35% do mercado de compressores booster para pressões de até 100 bar, devido ao seu perfil compacto e baixo número de peças. No entanto, à medida que as linhas de hidrogênio, corte a laser e PET migram para requisitos de 350 bar, os pacotes de três estágios e acima registram a absorção mais rápida. A compressão de múltiplos estágios distribui a razão de pressão pelos cilindros, reduzindo a temperatura de descarga e o estresse das válvulas, o que, por sua vez, estende os intervalos de revisão. Auditorias de energia em plantas de bebidas da Ásia-Pacífico mostram que as máquinas de três estágios economizam 12% em potência específica em comparação com conjuntos de dois estágios retroadaptados.

Avanços tecnológicos, como intercoolers de controle eletrônico ativo e bolsas de folga variável, aprimoram ainda mais a eficiência de múltiplos estágios. Os fabricantes de equipamentos originais de alta pressão integram cárteres com mancais magnéticos que permitem operação isenta de óleo a 1.500 rpm, mantendo os níveis de vibração abaixo dos limites da API 618. As empresas de engenharia, aquisição e construção favorecem essas soluções integradas porque simplificam a conformidade com as especificações em estações de hidrogênio turnkey. Em paralelo, as unidades de dois estágios ocupam um nicho intermediário para usuários que fazem upgrade do ar de planta para o serviço de 40-100 bar, mas não têm orçamento ou necessidade para o desempenho completo de três estágios.

Por Tipo de Lubrificação: A Tecnologia Isenta de Óleo Aborda Preocupações com Contaminação

O maior escrutínio da segurança de grau alimentício e da pureza farmacêutica está direcionando as compras para compressores booster isentos de óleo certificados Classe 0. Esses projetos empregam revestimentos antiaderentes de alta temperatura, selos labirínticos e, em alguns casos, compressão por injeção de água para eliminar o risco de hidrocarbonetos. O investimento adicional — geralmente 20-30% acima dos similares lubrificados a óleo — é justificado pela prevenção de recalls de produtos e pela simplificação das auditorias de conformidade com a ISO 8573-1. As fábricas de eletrônicos também adotam sistemas isentos de óleo para evitar contaminação a jusante nas linhas de wafers. Como resultado, espera-se que o setor de compressores booster isentos de óleo registre um CAGR superior ao do mercado geral até 2031.

Os compressores booster lubrificados a óleo continuam a dominar as aplicações de alta potência e Recuperação Melhorada de Petróleo porque o filme lubrificante amortece o bater do pistão e facilita a dissipação de calor no serviço com gás ácido. Os sistemas de filtragem contemporâneos alcançam remoção de partículas de 0,01 mícron, tornando-os adequados para muitas aplicações industriais onde o ar absolutamente isento de óleo não é crítico. Os fornecedores do mercado de reposição comercializam óleos sintéticos PAO que estendem os intervalos de troca de óleo para 8.000 horas, reduzindo assim o tempo de inatividade. Portanto, embora as unidades isentas de óleo cresçam mais rapidamente, a base instalada absoluta de máquinas lubrificadas a óleo permanece grande, especialmente no setor de indústria pesada, sustentando uma sólida economia de peças de reposição e serviços dentro do mercado de compressores booster.

Por Faixa de Pressão: Aplicações de Alta Pressão Aceleram o Crescimento

Os sistemas classificados em 101-350 bar são o segmento de destaque porque habilitam processos premium como corte a laser de alta definição, sopro de pré-formas PET e teste de pressão de vasos de pressão em fibra de carbono. O tamanho do mercado de compressores booster para esta faixa registrou um CAGR de 6,74%, impulsionado pela expansão das frotas de máquinas de corte a laser em polos de fabricação de metais na China, Vietnã e México. Os dados de campo dos fabricantes de equipamentos originais mostram que um gás de assistência a laser de 100 bar pode cortar aço inoxidável 20% mais rápido, compensando os maiores custos de utilidade. Enquanto isso, o ar de planta de carga base na faixa de 21-40 bar continua a ancorar os volumes de remessas para a manufatura geral e mineração.

Os compressores booster acima de 350 bar, embora de nicho, comandam os maiores preços unitários. Os polos de hidrogênio na Alemanha e na Coreia do Sul especificam uma pressão de descarga de 700-900 bar para abastecimento de caminhões pesados, gerando margens premium para projetos de diafragma ou pistão composto. Os projetos exploratórios de Captura e Armazenamento de Carbono também requerem compressão de CO₂ acima de 200 bar para injeção em dutos. À medida que os governos implementam roteiros de emissões líquidas zero, os fornecedores com referências comprovadas de ultissima alta pressão estão posicionados para capturar uma parcela desproporcional do lucro.

Por Usuário Final: Setor de Alimentos e Bebidas Lidera o Crescimento

Os processadores de alimentos e bebidas estão automatizando para aumentar a produtividade e cumprir os protocolos de Análise de Perigos e Pontos Críticos de Controle, criando uma demanda ampliada por ar comprimido limpo, seco e de alta pressão. Os compressores booster isentos de óleo Classe 0 agora alimentam linhas de sopro, mistura e embalagem que funcionam 24 horas por dia, 7 dias por semana. Os engarrafadores globais relatam economias de energia de 12% após a mudança para unidades de três estágios com velocidade variável, combinadas com recuperação de calor para água de pasteurização. Embora o petróleo e gás ainda represente 32,05% da receita atual, sua trajetória de crescimento é mais lenta devido aos gastos de capital upstream cautelosos. Os locais químicos e petroquímicos mantêm uma demanda estável de substituição, enquanto as plantas de metais, automotivas e eletrônicas ampliam a base de clientes na Ásia-Pacífico.

As redes globais de restaurantes de serviço rápido estão pressionando os fornecedores a certificar a qualidade do ar comprimido em toda a sua rede de cadeia fria. Esse requisito percorre a cadeia de valor até os conversores de embalagens e empresas de logística, ampliando ainda mais o conjunto endereçável para compressores booster isentos de óleo. Resultado líquido: o segmento de alimentos e bebidas é o claro motor de crescimento dentro do mercado de compressores booster até 2031.

Análise Geográfica

A Ásia-Pacífico permanece a pedra angular da demanda por compressores booster. China, Índia e ASEAN representam quase 39,45% das vendas de 2025, uma participação que deverá aumentar à medida que novas fábricas de eletrônicos e plantas de veículos sejam inauguradas sob os roteiros de manufatura nacionais. Embora a participação nas exportações da China em bens de baixo valor tenha recuado, sua produção de maior valor agregado ainda usa mais ar comprimido por unidade do PIB. O esquema de incentivos da Índia canaliza benefícios fiscais para produtores de telefones celulares, módulos solares e produtos químicos especiais, cada um dos quais requer sistemas de ar de alta pressão isentos de óleo. As plantas greenfield do Sudeste Asiático geralmente ignoram as máquinas legadas de dois estágios e encomendam pacotes de três estágios com controladores digitais desde o início, acelerando a difusão da tecnologia.

A América do Norte ocupa o segundo lugar, graças às atualizações na infraestrutura de gás de xisto. Os novos padrões de compressores do Departamento de Energia dos EUA, em vigor a partir de janeiro de 2025, estão incentivando substituições antecipadas, enquanto as extensões de dutos aprovadas pela Comissão Federal de Regulação de Energia requerem compressores booster modernos equipados com detecção de vazamento de metano. As estações modulares de hidrogênio na Califórnia e no Texas adicionam um volume pequeno, mas de rápido crescimento. A Europa apresenta demanda estável de substituição, particularmente na Alemanha, França e países nórdicos, onde projetos automotivos, alimentícios e de hidrogênio verde convergem. A política da UE, que exige estações públicas de hidrogênio a cada 200 km ao longo dos corredores principais até 2030 sob o Regulamento de Infraestrutura de Combustíveis Alternativos, impulsiona diretamente os pedidos de ultissima alta pressão.

A América do Sul e o Oriente Médio e África formam a fronteira de longo prazo. Os desenvolvimentos pré-sal do Brasil e o impulso da Arábia Saudita para indústrias não petrolíferas fornecem projetos âncora; no entanto, os riscos políticos e logísticos moderam os volumes de curto prazo. Não obstante, os fornecedores focados em qualidade de serviço e pacotes de financiamento podem conquistar participações desproporcionais à medida que essas regiões diversificam suas bases industriais.

Cenário Competitivo

O mercado de compressores booster é moderadamente concentrado, com os cinco principais fornecedores controlando combinadamente 55-60% da receita global. Atlas Copco, Ingersoll Rand e Baker Hughes figuram na dianteira, e todos os três continuaram com aquisições complementares para aprofundar os portfólios de produtos. A compra da Kyungwon Machinery pela Atlas Copco adiciona manufatura local coreana e 126 funcionários, fortalecendo a proximidade do serviço na Ásia-Pacífico. O negócio de USD 2,16 bilhões da Honeywell pela Sundyne amplia o alcance para pacotes com engrenagem integral para complexos de combustíveis limpos. Esses movimentos ilustram uma mudança em direção a máquinas de maior pressão e maior valor que se alinham com as megatendências de hidrogênio e captura de carbono.

Os limites tecnológicos estão se tornando mais tênues. Os sistemas centrífugos de velocidade variável agora se sobrepõem aos projetos reciprocantes até 150 bar, forçando os fabricantes de equipamentos originais de pistão a inovar em cilindros isentos de óleo e descarregadores inteligentes. Os gêmeos digitais incorporados no software de controle preveem o desgaste dos mancais e otimizam o tempo das válvulas, reduzindo o consumo de energia em 5-7% no serviço de refinaria. Especialistas menores — Burckhardt Compression, Howden e Ariel — aproveitam a profunda competência de engenharia em nichos de ultissima alta pressão ou de gás de processo para defender as margens. Enquanto isso, distribuidores como os revendedores recém-adquiridos da Hitachi Global Air Power no Texas integram peças, locação e serviços de monitoramento de condição para garantir receita recorrente.

Oportunidades de espaço em branco surgem em modelos baseados em serviços. Os clientes solicitam cada vez mais o fornecimento garantido de ar comprimido em vez da propriedade do equipamento, levando os principais players a escalar contratos de "ar como serviço" com painéis de IoT. As frotas de locação também se tornam um caminho para a rápida adoção de unidades energeticamente eficientes porque o risco de retorno recai sobre o provedor. O resultado líquido é uma concorrência cada vez mais intensa não apenas nas capacidades de hardware, mas também em financiamento, serviços digitais e credenciais de sustentabilidade.

Líderes do Setor de Compressores Booster

Ingersoll-Rand plc

Atlas Copco AB

Baker Hughes Company

Siemens Energy AG

Gardner Denver Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Honeywell concluiu a aquisição da Sundyne por USD 2,16 bilhões, fortalecendo seu portfólio de compressores com engrenagem integral para os mercados de refino e combustíveis limpos.

- Março de 2025: A Atlas Copco concordou em adquirir a Kyungwon Machinery, com sede na Coreia, por SEK 465 milhões, expandindo a manufatura regional e a expertise em gás medicinal.

- Fevereiro de 2025: A Comissão Federal de Regulação de Energia emitiu uma avaliação ambiental para o projeto South Central Louisiana da Florida Gas Transmission, incluindo novas unidades compressoras booster de 4.500 HP para adicionar 75.000 MMBtu/d de capacidade.

- Janeiro de 2025: O Departamento de Energia dos EUA implementou procedimentos revisados de teste de compressores; a conformidade torna-se obrigatória em 16 de julho de 2025.

Escopo do Relatório Global do Mercado de Compressores Booster

O relatório do mercado de compressores booster inclui:

| Resfriado a Ar |

| Resfriado a Água |

| Estágio Único |

| Dois Estágios |

| Três Estágios e Acima |

| Lubrificado a Óleo |

| Isento de Óleo |

| 21 a 40 bar |

| 41 a 100 bar |

| 101 a 350 bar |

| Acima de 350 bar |

| Petróleo e Gás |

| Produtos Químicos e Petroquímicos |

| Geração de Energia |

| Manufatura |

| Alimentos e Bebidas |

| Outras Indústrias de Processo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Resfriamento | Resfriado a Ar | |

| Resfriado a Água | ||

| Por Estágio de Compressão | Estágio Único | |

| Dois Estágios | ||

| Três Estágios e Acima | ||

| Por Tipo de Lubrificação | Lubrificado a Óleo | |

| Isento de Óleo | ||

| Por Faixa de Pressão | 21 a 40 bar | |

| 41 a 100 bar | ||

| 101 a 350 bar | ||

| Acima de 350 bar | ||

| Por Usuário Final | Petróleo e Gás | |

| Produtos Químicos e Petroquímicos | ||

| Geração de Energia | ||

| Manufatura | ||

| Alimentos e Bebidas | ||

| Outras Indústrias de Processo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de compressores booster?

O tamanho do mercado de compressores booster é de USD 3,53 bilhões em 2026 e tem previsão de atingir USD 4,62 bilhões até 2031.

Qual região lidera o mercado de compressores booster?

A Ásia-Pacífico detém 39,45% da receita global e também registra o CAGR mais rápido de 6,78% até 2031.

Por que os compressores booster resfriados a água estão ganhando espaço?

Os projetos resfriados a água dissipam o calor de forma mais eficiente, permitindo operação contínua a 350 bar enquanto reduzem a potência específica, tornando-os atraentes para estações de hidrogênio e plantas alimentícias de alta carga.

Como as regras de eficiência do Departamento de Energia dos EUA afetarão o mercado?

Os procedimentos de teste obrigatórios em vigor a partir de julho de 2025 impulsionam os compradores em direção a modelos de maior eficiência isentrópica, estimulando a demanda de substituição por compressores booster em conformidade.

Qual setor de uso final está se expandindo mais rapidamente?

As aplicações de alimentos e bebidas crescem a um CAGR de 7,43% à medida que as fábricas automatizam e adotam ar isento de óleo Classe 0 para atender a padrões rigorosos de contaminação.

Qual tendência tecnológica está remodelando a dinâmica competitiva?

Os pacotes centrífugos com acionamento de velocidade variável agora rivalizam com os compressores booster reciprocantes até 150 bar, pressionando os fornecedores tradicionais a adicionar controle inteligente e projetos híbridos.

Página atualizada pela última vez em: