Tamanho e Participação do Mercado de Compressores de Parafuso

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compressores de Parafuso por Mordor Intelligence

O tamanho do Mercado de Compressores de Parafuso em 2026 é estimado em USD 13,97 bilhões, crescendo a partir do valor de 2025 de USD 13,22 bilhões, com projeções para 2031 indicando USD 18,38 bilhões, crescendo a um CAGR de 5,66% entre 2026 e 2031.

O robusto investimento em capital fixo nas indústrias discretas e de processos, a implementação dos padrões de motores IE4/IE5 e as modernizações de instalações existentes em unidades de petróleo e gás estão reforçando os ciclos de substituição de equipamentos. A pressão regulatória em torno da descarbonização e do ruído no ambiente de trabalho está acelerando as atualizações tecnológicas, enquanto a expansão da manufatura na Ásia-Pacífico sustenta a demanda de longo prazo por grandes bases de potência instalada. A intensidade competitiva continua centrada em designs energeticamente eficientes, arquiteturas sem óleo e capacidades de monitoramento digital que reduzem o tempo de inatividade não planejado. A construção de infraestrutura de hidrogênio e a integração de pacotes prontos para recuperação de calor estão surgindo como oportunidades de nicho, porém de crescimento rápido, dentro do mercado mais amplo de compressores de parafuso.

Principais Conclusões do Relatório

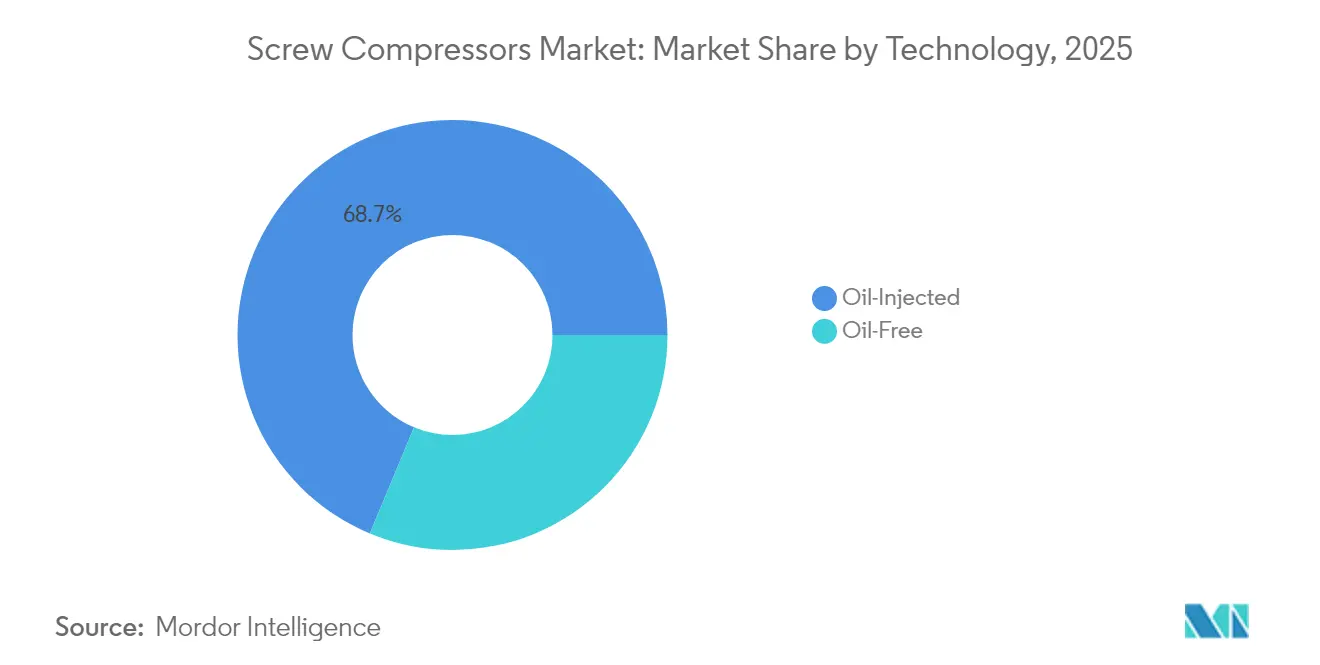

- Por tecnologia, as unidades com injeção de óleo detinham 68,72% da participação de mercado de compressores de parafuso em 2025; os sistemas sem óleo estão se expandindo a um CAGR de 6,78% até 2031.

- Por estágio, as máquinas de estágio único representavam 67,05% do tamanho do mercado de compressores de parafuso em 2025; as configurações de múltiplos estágios têm projeção de crescimento a um CAGR de 6,31% até 2031.

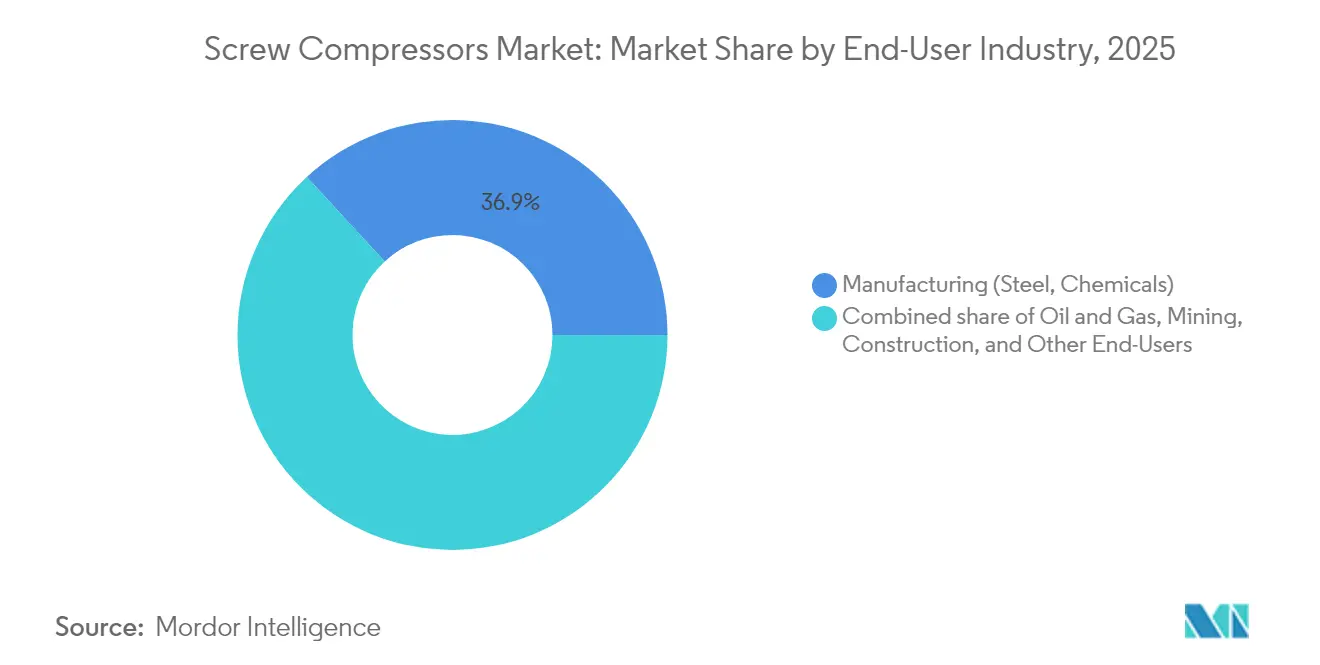

- Por indústria do usuário final, a manufatura representou uma participação de receita de 36,85% no tamanho do mercado de compressores de parafuso em 2025, enquanto o setor de petróleo e gás tem previsão de registrar o crescimento mais rápido, a um CAGR de 6,58%, até 2031.

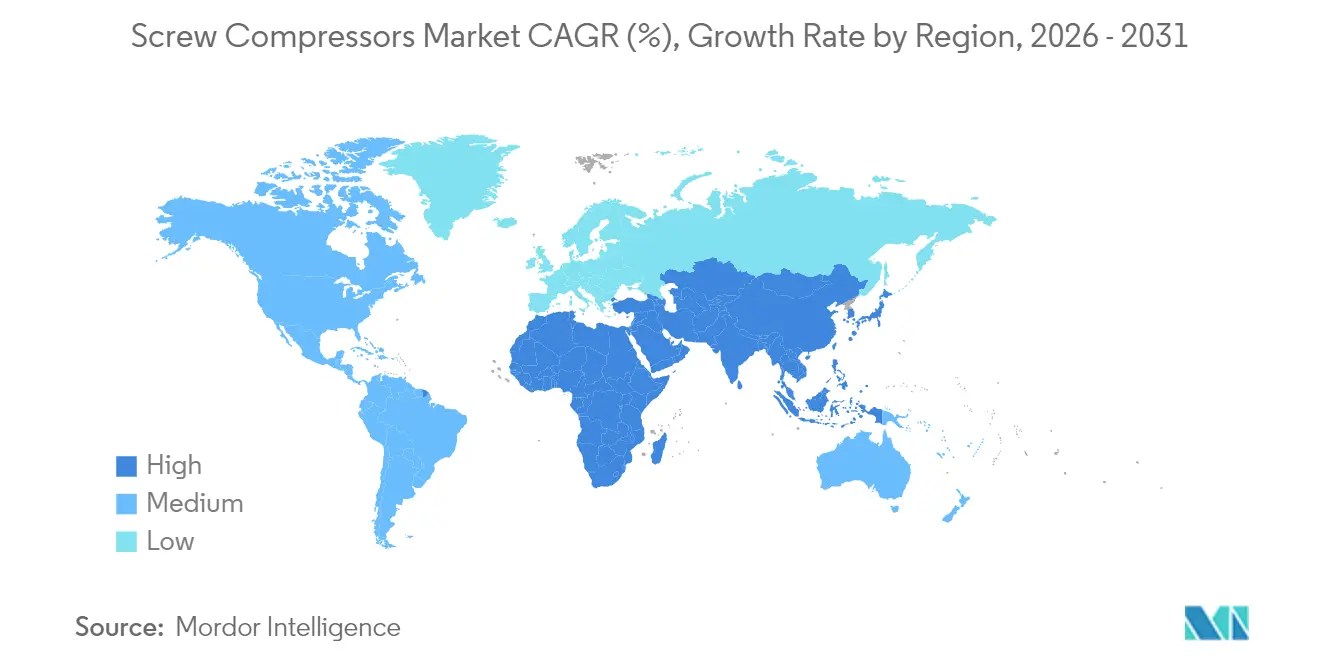

- Por geografia, a Ásia-Pacífico capturou 41,12% da participação de mercado de compressores de parafuso em 2025 e deve registrar o maior CAGR de 6,12% durante o período de previsão.

- Atlas Copco e Ingersoll Rand, juntos, detinham uma participação de 30% no mercado de compressores de parafuso em 2024, sustentando uma tendência de consolidação moderada.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Compressores de Parafuso

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom de automação industrial e capital fixo nas indústrias discretas e de processos | +1.2% | Global, com APAC liderando a adoção | Médio prazo (2 a 4 anos) |

| Mandatos de eficiência energética e retrofits de motores IE4/IE5 | +0.9% | América do Norte e UE como primárias, APAC em seguimento | Curto prazo (≤ 2 anos) |

| Expansões brownfield de petróleo e gás a montante e intermediário | +0.8% | América do Norte, Oriente Médio, com transbordamento para APAC | Longo prazo (≥ 4 anos) |

| Demanda por unidades sem óleo em alimentos e bebidas e farmacêutica com exigências críticas de higiene | +0.7% | Global, concentrado em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| A implementação da rede de abastecimento de hidrogênio requer parafusos sem óleo de alta pressão | +0.6% | UE, América do Norte, Japão, Coreia | Longo prazo (≥ 4 anos) |

| Pacotes prontos para recuperação de calor para descarbonização industrial | +0.5% | UE como primária, expandindo para a América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Automação Industrial e Capital Fixo nas Indústrias Discretas e de Processos

Os projetos de automação industrial estão elevando a demanda de base por ar comprimido, à medida que as fábricas modernizam linhas com atuadores pneumáticos, robôs de seleção e colocação e estações de inspeção por visão que requerem entrega estável de pressão. O aumento dos custos de mão de obra e as tendências de relocalização estão acelerando as modernizações de plantas que favorecem os compressores de parafuso de serviço contínuo com acionamentos de velocidade variável integrados para correspondência de carga. A montagem automotiva, a embalagem de alimentos e os químicos finos estão atualizando para salas de compressores em rede que incorporam monitoramento de condição baseado em sensores para manutenção preditiva. Os fornecedores capazes de integrar controles com sistemas supervisórios de fábrica estão ganhando participação porque os gerentes de planta priorizam o tempo de atividade e os painéis de energia. Esse impulso secular de automação ancora a visibilidade de pedidos de múltiplos anos para o mercado de compressores de parafuso.

Mandatos de Eficiência Energética e Retrofits de Motores IE4/IE5

Os requisitos mínimos de desempenho obrigatórios estão forçando os operadores a substituir unidades rotativas legadas que não atendem aos limites isentrópicos da UE 2019/1781 e à regra de compressores rotativos dos Estados Unidos de 2025, que abrange modelos de 35 a 1.250 cfm.[1]Comissão Europeia, "Regulamento (UE) 2019/1781 Requisitos de Ecodesign para Motores Elétricos," europa.eu Os retrofits de motores IE4/IE5 desbloqueiam até 10% de economia de energia no nível do sistema e se qualificam para descontos de concessionárias, reduzindo os períodos de retorno para menos de três anos.[2]Departamento de Energia dos EUA, "Padrões de Conservação de Energia para Compressores de Ar Rotativos," energy.gov O código estadual da Califórnia mostra que os operadores de instalações podem economizar entre USD 2.700 e USD 9.200 por compressor por meio de contas de eletricidade mais baixas. O obstáculo regulatório prejudica os fabricantes menores que carecem de plataformas de motores avançados, direcionando a participação de mercado para os participantes estabelecidos com rotores de alta eficiência proprietários e designs de bobinagem premium.

Expansões Brownfield de Petróleo e Gás a Montante e Intermediário

Os operadores que expandem estações de coleta existentes, unidades de recuperação de líquidos de gás natural e oleodutos de transmissão estão especificando compressores de parafuso com injeção de óleo que toleram composições variáveis de gás e a presença de areia. Os cronogramas dos projetos frequentemente preferem pacotes montados em skid que se encaixam em espaços confinados e se integram a sistemas de controle legados. Os modelos de gêmeo digital permitem que as equipes de manutenção otimizem as horas de operação e intervenham antes que surjam condições de surge, prolongando assim o tempo médio entre revisões. Os contratantes de transporte intermediário valorizam a tecnologia de parafuso por sua alta eficiência volumétrica em uma ampla faixa de razões de pressão, impulsionando o mercado de compressores de parafuso para mais fundo na infraestrutura de processamento de gás. Os fabricantes de equipamentos originais que oferecem contratos de serviço global e reparo rápido de rotores estão conquistando pedidos repetidos dentro do ciclo de modernização de instalações existentes.

Demanda por Unidades Sem Óleo em Alimentos e Bebidas e Farmacêutica com Exigências Críticas de Higiene

Os limites rigorosos de contaminação em envase asséptico, liofilização e revestimento de comprimidos em salas limpas proíbem o carreamento de óleo, levando os processadores a fazer a transição para parafusos sem óleo Classe 0. A linha de compressores de refrigerante natural da GEA e os módulos de reutilização de calor em circuito fechado demonstram como os fabricantes estão combinando sustentabilidade com pureza do produto.[3]GEA Group, "Sistemas Sustentáveis de Refrigeração e Reutilização de Energia," gea.com A Hitachi Global Air Power adicionou a série DS de 280 a 450 kW para atender às maiores necessidades de potência em linhas de enlatamento de bebidas e desidratação de laticínios.[4]Sullair LLC, "Lançamento do Produto Compressores de Ar Sem Óleo Série DS," sullair.com As auditorias de boas práticas de fabricação farmacêutica citam cada vez mais certificados de qualidade do ar comprimido, criando uma barreira em torno dos fornecedores com designs sem óleo validados. O aumento de preço premium sustenta as margens mesmo à medida que os volumes unitários escalam, reforçando o crescimento de longo prazo para o mercado de compressores de parafuso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do custo de matérias-primas (aço, cobre, magnetos de terras raras) | -0.8% | Global, com mercados emergentes mais afetados | Curto prazo (≤ 2 anos) |

| Risco de substituição por compressores centrífugos e scroll na faixa de ≥ 2 MW | -0.6% | Segmentos industriais da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| A iminente proibição de lubrificantes PFAS compromete as formulações de óleo atuais | -0.5% | Global, com UE e América do Norte liderando | Longo prazo (≥ 4 anos) |

| Endurecimento das diretivas da UE sobre ruído e exposição no local de trabalho | -0.4% | UE como primária, com transbordamento regulatório esperado | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Custo de Matérias-Primas (Aço, Cobre, Magnetos de Terras Raras)

Os preços do aço, cobre e magnetos de NdFeB flutuaram mais de 25% nos últimos oito trimestres, aumentando a exposição da lista de materiais para exceder 45% em determinados tamanhos de estrutura. Os fabricantes de equipamentos originais menores com programas de hedge limitados enfrentam pressão sobre o capital de giro e margens brutas reduzidas quando os sobretaxas trimestrais não podem ser repassadas aos contratos. O cobre gera dupla pressão: nos pacotes de bobinagem para motores IE5 e nos trocadores de calor de aletas em placa. O aumento do preço do neodímio complica a adoção de motores de ímã permanente, atrasando a introdução de variantes de eficiência premium. Os produtores com fundições próprias e acordos de fornecimento de longo prazo podem compensar a volatilidade, mas os montadores de segundo nível correm o risco de atrasos nas entregas, o que pode prejudicar a credibilidade e retardar a adoção de novos modelos no mercado de compressores de parafuso.

Risco de Substituição por Compressores Centrífugos e Scroll na Faixa de ≥ 2 MW

Os proprietários de processos que avaliam novas salas de compressores acima de 2 MW estão cada vez mais atraídos por unidades centrífugas de três estágios que oferecem maior eficiência isotérmica em cargas estáveis. As máquinas scroll aumentam a pressão em laboratórios e pequenas plantas alimentícias onde os limites de ruído ficam abaixo de 60 dB(A). A Atlas Copco demonstra que os scrolls se destacam em ambientes internos limpos, erodindo a participação dos parafusos em nichos de sem óleo específicos. À medida que as tecnologias rivais ampliam seus envelopes operacionais por meio de novos revestimentos de impulsores e pacotes com inversor, os parafusos correm o risco de deslocamento em determinados pontos de operação. A P&D contínua em rotores assimétricos e resfriamento com injeção de água busca defender a posição dos parafusos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sistemas Sem Óleo Ganham Espaço

Os designs com injeção de óleo retiveram uma participação de mercado de 68,72% nos compressores de parafuso em 2025, graças aos custos de aquisição favoráveis e à tolerância robusta ao ciclo de serviço. O segmento sem óleo está se expandindo a um CAGR de 6,78%, impulsionado pelo processamento de alimentos com rótulo limpo, pela produção de medicamentos biossimilares e pelas necessidades de abastecimento de hidrogênio, estreitando assim a diferença de custo do ciclo de vida. O tamanho do mercado de compressores de parafuso para linhas sem óleo tem projeção de atingir USD 6.175 milhões até 2031, sustentado pelas certificações Classe 0 e pelos incentivos de concessionárias para variantes com injeção de água. Os fabricantes de equipamentos originais estão implantando rotores de aço inoxidável com retificação de precisão e vedações secas de entrada de ar para estender a vida útil do serviço além de 24.000 horas, reduzindo assim os prêmios por tempo de inatividade.

Os fabricantes também estão combinando extremidades de ar sem óleo com módulos de recuperação de calor que recuperam até 80% da energia de entrada como água quente utilizável, avançando na agenda de descarbonização. Empresas com metas baseadas em ciência preferem soluções sem óleo porque eliminam a filtração a jusante, reduzindo o consumo de energia em 3 a 4%. A diferença de participação no mercado de compressores de parafuso continuará se inclinando para os modelos sem óleo à medida que os regimes regulatórios apertem os limites de carreamento de lubrificante em fábricas de bebidas e semicondutores. Os fornecedores com amplitude de portfólio duplo podem vender cruzadamente sistemas com injeção de óleo para a indústria pesada enquanto fazem upselling de sistemas sem óleo para zonas limpas, defendendo assim sua participação de mercado.

Por Estágio: Configurações de Múltiplos Estágios Avançam

As máquinas de estágio único capturaram 67,05% do tamanho do mercado de compressores de parafuso em 2025, preenchendo os slots de pressão intermediária em marcenaria, fiação têxtil e aplicações de ar para instrumentação. As unidades de múltiplos estágios, no entanto, estão registrando um CAGR de 6,31%, à medida que os craqueadores petroquímicos, o sopro de garrafas PET e os sistemas de frenagem ferroviária demandam pressões superiores a 15 bar. Os ganhos são amplificados por intercoolers integrados que reduzem drasticamente a potência específica em altas razões, melhorando as métricas de energia do local.

Os clientes que selecionam arquiteturas de múltiplos estágios frequentemente financiam projetos por meio de contratos de desempenho energético que dependem de economias de kWh, aumentando a percepção de valor. Quando integrados a acionamentos de velocidade variável, os pacotes de dois estágios mantêm uma pressão diferencial de ±0,1 bar, o que é crítico para a qualidade do produto em plásticos extrudados e linhas de seleção e colocação de SMT. A participação de mercado de compressores de parafuso para múltiplos estágios poderá subir para 37,40% até 2031 à medida que as curvas de custo caem com maiores volumes de fabricação de rotores.

Por Indústria do Usuário Final: Petróleo e Gás Lidera o Crescimento

A manufatura dominou o mix de usuários, com uma participação de mercado de compressores de parafuso de 36,85% em 2025, abrangendo plantas de aço, cimento e pneus que dependem de ar para instrumentação. As reformas brownfield de petróleo e gás têm previsão de gerar o CAGR mais rápido de 6,58% até 2031, à medida que os terminais de GNL, as estações de compressão e os skids de recuperação de tocha requerem pacotes de alta pressão. Os compressores integrados com conformidade à API 619 e metalurgia aprovada pela NACE estão vencendo licitações onde o teor de gás ácido aumenta.

Os empreiteiros de construção permanecem compradores significativos de parafusos a diesel portáteis para pavimentação de estradas e projeção de concreto, embora as regulamentações de canteiros de obras eletrificados na UE possam limitar o crescimento futuro. As frotas de mineração requerem kits de desclassificação para alta altitude e filtragem robusta para lidar com poeira abrasiva, um nicho servido por conjuntos de dois estágios robustecidos. O tamanho do mercado de compressores de parafuso refletirá cada vez mais skids especializados em captura de carbono, mistura de hidrogênio e plantas de síntese de amônia verde à medida que o capital de investimento na transição energética escala.

Análise Geográfica

A região da Ásia-Pacífico detinha uma participação dominante de 41,12% do mercado de compressores de parafuso em 2025, impulsionada pela incessante construção de fábricas na China, Índia e ASEAN. O CAGR regional de 6,12% até 2031 beneficia-se dos gastos governamentais em infraestrutura, da localização de transmissões automotivas e do crescente volume de produção de eletrônicos. O roteiro Made in China de Pequim incentiva células de usinagem CNC e linhas de SMT que dependem fortemente de redes de ar comprimido, levando os fabricantes de equipamentos originais locais a licenciar perfis de parafuso eficientes. Os esquemas PLI da Índia para IFAs e alimentos processados estão impulsionando compras sem óleo em zonas de produção estéril, enquanto a eletrificação ferroviária estadual está adicionando instalações fixas ao longo dos depósitos de vagões.

A América do Norte representa um cenário orientado para substituição, onde a regra de eficiência de 2025 do Departamento de Energia dos EUA está movendo a base instalada em direção a tamanhos de estrutura de eficiência premium. As expansões brownfield em hubs de processamento de gás no Texas e na Pensilvânia requerem skids de alta potência com certificação Classe 1 Divisão 2. Os crescentes clusters automotivos e eletrônicos do México atraem unidades de pressão intermediária para moldagem de plásticos e despainelamento de PCB. Os fornecedores com plantas de montagem no México utilizam o corredor livre de impostos do USMCA para reduzir os prazos de entrega e gerenciar os custos de importação no mercado mais amplo de compressores de parafuso.

As rigorosas políticas de ruído, ecodesign e PFAS da Europa criam um efeito de premiumização que favorece as ofertas de alta qualidade com canopias acústicas fechadas e lubrificantes verdes validados. As indústrias de processos da Alemanha estão adotando pacotes de recuperação de calor de múltiplos estágios para descarbonizar os circuitos de vapor, enquanto os fabricantes contratados da Europa Oriental estão buscando parafusos de estágio único com preços mais baixos, porém conformes. Os clusters farmacêuticos do Reino Unido permanecem compradores-chave de máquinas sem óleo devido à supervisão regulatória da MHRA. O ambiente europeu geral está se inclinando para auditorias integradas, onde o ar comprimido, a água de resfriamento e o gerenciamento de condensado são adquiridos como um único sistema, aprofundando assim os relacionamentos com os fornecedores.

Panorama regulatório

A regulamentação de eficiência energética é um importante fator de conformidade para compressores de parafuso, particularmente nos Estados Unidos e na Europa, onde requisitos mínimos de desempenho e métodos de teste influenciam o design e a certificação dos produtos. Nos Estados Unidos, os padrões de conservação de energia do Departamento de Energia (DOE) para compressores de ar comerciais e industriais aplicam-se a equipamentos abrangidos fabricados a partir de 10 de janeiro de 2025, incluindo as classes de compressores rotativos lubrificados refrigerados a ar e refrigerados a líquido sob 10 CFR 431.345. A eficiência é determinada usando procedimentos de teste prescritos pelo DOE, incluindo métricas de eficiência isentrópica do pacote.

Na Europa, as atualizações de eficiência vinculadas ao Ecodesign, juntamente com a implementação da adoção de motores IE4/IE5 referenciada na dinâmica do mercado, combinam-se com regras mais rígidas de ruído no local de trabalho e escrutínio contínuo da política química, incluindo discussões sobre restrições a lubrificantes relacionados a PFAS. Isso está impulsionando o trabalho de redesenho em direção a unidades de compressão de menor perda, motores de maior eficiência e gabinetes acústicos aprimorados. O resultado final é que o desempenho certificado e documentado tanto em pontos de operação de carga total quanto de carga parcial ganha mais peso, o que beneficia os fabricantes de equipamentos originais (OEMs) com capacidade de teste estabelecida, documentação de validação e portfólios de conformidade mais amplos.

Análise da cadeia de valor

A cadeia de valor dos compressores de parafuso começa com metais e componentes de engenharia, seguindo para a fabricação de precisão das unidades de compressão, incluindo rotores de parafuso interligados. A seleção de motores e acionamentos, como plataformas de motores de ímã permanente e alta eficiência, alimenta o design do pacote que abrange resfriadores, separadores, filtração e secagem, seguido de montagem e testes de fábrica. A fabricação de rotores e a precisão da usinagem permanecem diferenciais, com usinagem CNC e retificação usadas para apoiar rendimento, eficiência e resultados de ruído, enquanto a lista de materiais permanece exposta a insumos de aço, cobre e ímãs.

Rio abaixo, os fabricantes de equipamentos originais (OEMs) vendem por meio de contas diretas, distribuidores autorizados e parceiros de serviço. O serviço de ciclo de vida, incluindo peças de reposição, revisões, atualizações de controles e assinaturas de monitoramento, atua como uma camada de receita recorrente. Em aplicações especializadas, empacotadores independentes também desempenham um papel, onde fornecedores como Howden (Chart Industries) fornecem compressores de parafuso injetados a óleo com eixo nu integrados em pacotes localizados para funções de gás e refrigeração, ajudando a gerenciar requisitos de certificação regionais e a encurtar os ciclos de entrega.

Cenário Competitivo

Atlas Copco, Ingersoll Rand, Hitachi Global Air Power, Kaeser, Sullair e Gardner Denver compõem o nível superior, detendo coletivamente cerca de 60% da receita de 2024. A aquisição de USD 465 milhões da Kyungwon Machinery pela Atlas Copco ampliou sua presença na Coreia e acrescentou propriedade intelectual de injeção de água sem óleo. A Ingersoll Rand concluiu 14 aquisições complementares em 2024, impulsionando a filtração para ciências da vida e estendendo seu mercado endereçável em USD 12 bilhões. Ambos os líderes enfatizam o monitoramento de condição conectado à nuvem, agrupando assinaturas anuais de análise de dados que aprofundam os custos de troca.

Os desafiantes de nível intermediário focam na especialização por aplicação: a Kobelco domina os skids de hidrogênio de alta pressão, a Elgi aproveita o baixo custo total de propriedade em clusters têxteis, enquanto a Fusheng escala agressivamente dentro dos hubs de manufatura provinciais da China. Novos entrantes, como startups de compressores de H2, colaboram com integradores de postos de abastecimento, mas enfrentam ciclos de certificação com uso intensivo de capital. A diferenciação tecnológica centra-se em perfis de rotor assimétrico patenteados, extremidades de ar com revestimento de nanopartículas e algoritmos de manutenção preditiva que reduzem paradas não planejadas em até 30%.

Os fabricantes de equipamentos originais estão cada vez mais se posicionando como provedores de serviços de energia, oferecendo integração de recuperação de calor e contratos de ar comprimido como serviço com garantias de tempo de atividade. Os players globais agrupam financiamento, retransmitem a saúde dos ativos por meio de painéis na nuvem e mantêm frotas de serviço de campo que completam reparos em até 12 horas, reforçando a fidelização do cliente. O mercado de compressores de parafuso, portanto, mostra uma tendência em direção a estratégias de ecossistema em vez de vendas de equipamentos puramente.

Líderes da Indústria de Compressores de Parafuso

Atlas Copco AB

Ingersoll-Rand PLC

Kaeser Kompressoren SE

Hitachi Industrial Equipment Systems

Sullair LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A conformidade dos produtos e as atualizações vinculadas à descarbonização estão criando oportunidades em operações de menor emissão, química de lubrificantes e arquiteturas de pacotes de maior eficiência. Em março de 2026, a Hitachi Industrial Equipment Systems apresentou o GREEN SCREW OIL, um lubrificante de base vegetal para compressores de parafuso inundados a óleo, posicionado em torno da redução de CO2 do ciclo de vida em comparação com óleos sintéticos convencionais. Isso se alinha com programas de clientes voltados para menores emissões de escopo, preservando ao mesmo tempo a economia da injeção de óleo. A mesma direção se conecta ao foco do relatório em pacotes prontos para recuperação de calor e mandatos de eficiência energética, que direcionam a demanda para ofertas de sistemas integrados, incluindo VSDs, motores de alta eficiência e unidades de compressão otimizadas, em vez de unidades de compressores autônomas.

As aplicações sem óleo e de alta pureza continuam a se expandir onde o risco de contaminação, a auditabilidade e os certificados de qualidade do ar comprimido impulsionam as decisões de compra, incluindo alimentos e bebidas e ciências da vida. Em maio de 2026, a Ingersoll Rand anunciou uma parceria estratégica de vários anos com a Garrett Motion para desenvolver tecnologia de compressor sem óleo de próxima geração para esses segmentos verticais. Para os fabricantes de equipamentos originais (OEMs), isso apoia um caminho de desenvolvimento que combina unidades de compressão sem óleo com controles, monitoramento e suporte à validação. Acréscimos de capacidade que localizam a fabricação e os testes sem óleo, como a expansão de setembro de 2025 da Kaishan Compressor USA em Loxley, Alabama, também apontam para um foco de execução na redução de prazos de entrega e no empacotamento específico para aplicações destinado a compradores norte-americanos que enfrentam maior escrutínio em relação à eficiência e aos custos operacionais.

Desenvolvimentos recentes do setor

- Maio de 2026: A Ingersoll Rand anunciou uma parceria estratégica de vários anos com a Garrett Motion para desenvolver tecnologia de compressor de ar sem óleo de próxima geração, voltada para aplicações de alimentos e bebidas e ciências da vida. A colaboração se concentra em acelerar a inovação sem óleo, onde pureza, eficiência energética e custo de ciclo de vida são prioridades de compra, reforçando a diferenciação competitiva além dos ciclos convencionais de atualização de hardware.

- Abril de 2025: A Ingersoll Rand apresentou sua nova geração de compressores de ar de parafuso rotativo R-Series de 90-160 kW em configurações de velocidade fixa e velocidade variável. O lançamento ampliou o mercado de substituição para salas de compressores atualizadas que buscam melhor eficiência em carga parcial e integração de controle mais rigorosa, apoiando os movimentos dos fabricantes de equipamentos originais (OEMs) em direção a soluções empacotadas de maior eficiência.

- Outubro de 2024: A Ingersoll Rand concluiu as aquisições da APSCO, Blutek e UT Pumps por um total combinado de 135 milhões de USD. Embora não se limitem a compressores, as adições expandiram o portfólio industrial da empresa em domínios adjacentes de manuseio de fluidos e aplicações que atendem clientes de alimentos e bebidas e farmacêuticos, apoiando vendas cruzadas e ofertas de sistemas empacotados para operações intensivas em ar comprimido.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de compressores de parafuso abrange as receitas geradas pela venda de unidades de compressores de parafuso rotativo para necessidades de compressão de ar e gás industrial e comercial, contabilizadas na saída de fábrica e depois analisadas por tendência regional em USD.

Exclusões de escopo: excluímos tecnologias de compressores que não sejam de parafuso (como reciprocantes e centrífugos), além de serviços pós-venda autônomos e locações quando não estão agrupados com a venda de uma unidade nova.

Visão geral da segmentação

- Por Tecnologia

- Com Injeção de Óleo

- Sem Óleo

- Por Estágio

- Estágio Único

- Múltiplos Estágios

- Indústria do Usuário Final

- Manufatura (Aço, Químicos)

- Petróleo e Gás

- Mineração

- Construção

- Outras Indústrias de Usuário Final

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estabelecer a base factual para a criação de demanda e a adoção de equipamentos nos principais setores de uso final, e depois para moldar premissas realistas de unidades e preços. Consultamos fontes públicas como a Administração de Informação de Energia dos EUA (US Energy Information Administration) para sinais de energia e atividade industrial, o Departamento de Estatísticas do Trabalho dos EUA (US Bureau of Labor Statistics) para indicadores de produção e preços, o UN Comtrade para verificações de direção do fluxo comercial, e a Agência Internacional de Energia (International Energy Agency) para perspectivas macro de energia e indústria.

No lado da oferta, relatórios anuais de empresas, apresentações a investidores e registros regulatórios foram revisados para entender o mix de produtos e a exposição regional. Em seguida, verificamos sites de associações e imprensa comercial confiável para confirmar tendências de aplicação. Quando necessário, também usamos assinaturas pagas para dados financeiros de empresas e inteligência de notícias, e para verificações em bases de dados de patentes que ajudam a validar mudanças tecnológicas, por exemplo a adoção de tecnologia sem óleo. Essas fontes documentais não são exaustivas, e outras referências públicas foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com fabricantes de equipamentos originais (OEMs) de compressores, fornecedores de componentes, distribuidores e usuários finais nos setores de manufatura, petróleo e gás, mineração e construção. Concentramo-nos nas principais regiões compradoras para confirmar padrões de utilização, ciclos de substituição e faixas de preços típicas, o que ajudou a preencher lacunas que as fontes documentais frequentemente deixam abertas. O feedback também foi usado para verificar a consistência de como a demanda por injeção a óleo versus sem óleo está se comportando sob diferentes condições de custo de energia e cenários regulatórios.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Executivos de alto nível (CXOs): 14% | APAC: 46% |

| Nível médio: 43% | Líderes funcionais/de unidade: 41% | EMEA: 31% |

| Participantes menores: 21% | Gerentes: 45% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, onde a produção industrial, a direção dos gastos de capital nos principais usuários finais e a penetração de compressores por aplicação são usadas para reconstruir o pool de demanda endereçável por região. Esses totais são então corroborados com aproximações bottom-up seletivas, principalmente amostras de embarques de unidades multiplicadas por faixas típicas de ASP, verificações de canais de distribuidores e verificações cruzadas de receita de fornecedores, antes que os totais finais sejam ajustados.

Alguns insumos que foram mais relevantes para este mercado foram a divisão entre instalações com injeção de óleo e sem óleo, a participação de unidades de estágio único versus multiestágio em uso pesado, os ciclos típicos de compra impulsionados por substituição e manutenção, a sensibilidade ao custo de energia que afeta o momento das atualizações, e os sinais de produção manufatureira regional. Quando os insumos bottom-up estavam incompletos, preenchemos as lacunas usando faixas de preço ancoradas e taxas de adoção que foram validadas em entrevistas. Em seguida, retestamos essas premissas no modelo para que os volumes implícitos permanecessem realistas.

Para a previsão, contamos principalmente com análise de cenários apoiada por uma camada leve de regressão multivariada, onde variáveis como perspectiva de produção industrial, preços de energia e intenção de capex dos usuários finais foram usadas para orientar o cenário base. O caminho final de previsão foi discutido com os respondentes primários para que as taxas de crescimento se alinhem com o que compradores e vendedores planejam para o próximo ciclo.

Validação de dados e ciclo de atualização

A validação é feita verificando se a demanda modelada se alinha com sinais independentes, como atividade manufatureira regional, movimentos comerciais de equipamentos de compressores e planos declarados de expansão de capacidade em setores-chave. Quando os resultados parecem desalinhados em relação a esses sinais, as premissas são revisadas, e chamadas de acompanhamento são acionadas com os respondentes relevantes para entender o que mudou.

Antes da aprovação final, o trabalho passa por múltiplas etapas de revisão de analistas que incluem verificações de variância entre regiões e verificações de consistência entre tipos de tecnologia e usuários finais. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças acentuadas nos preços de energia ou grandes mudanças de política industrial. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual que o modelo pode suportar.

Tamanho do mercado de compressores de parafuso da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para compressores de parafuso frequentemente não coincidem porque os limites são definidos de forma diferente e a lógica de preços é tratada de maneiras diferentes. Mesmo quando os mesmos mercados finais são discutidos, as tecnologias incluídas, a seleção do ano-base e o momento cambial podem alterar o número final.

Ao rastrear as divisões tecnológicas e os indicadores de demanda de usuários finais regionais, e ao atualizar as premissas de preço e ciclo de substituição por meio de entrevistas, a Mordor Intelligence mantém a estimativa focada nas receitas de unidades de compressores de parafuso, em vez de misturar tipos de compressores adjacentes ou valores de serviço não agrupados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 13,97 bilhões de USD (2026) | |

| Consultoria Global A | 12,03 bilhões de USD (2024) | Usa um ano-base anterior e uma janela de previsão diferente, e parece aplicar cortes de segmento mais amplos (como faixas portáteis e de capacidade) que podem alterar o mix de preço médio de venda em comparação com uma construção liderada por tecnologia. |

| Editora do Setor B | 13,01 bilhões de USD (2024) | Ancora o dimensionamento em um único ano-base e pode depender mais de taxas de crescimento declaradas entre setores, o que pode inflar os totais se os ciclos de substituição e a adoção de tecnologia sem óleo não forem revalidados região por região. |

A dispersão na tabela é explicada principalmente pela seleção do ano e pelo que é contabilizado em torno do pool central de receita de unidades, seguido por diferenças na forma como a progressão do ASP é aplicada. Quando as linhas de escopo são mantidas rigorosas e os principais fatores de demanda são verificados em relação a padrões de compra reais, o tamanho do mercado se torna mais fácil de rastrear e repetir entre as atualizações.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de compressores de parafuso?

O tamanho do mercado de compressores de parafuso era de USD 13,97 bilhões em 2026 e tem projeção de atingir USD 18,38 bilhões até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os compressores de parafuso sem óleo estão registrando um CAGR de 6,78% até 2031, à medida que os processadores de alimentos, bebidas e farmacêuticos eliminam o risco de contaminação.

Por que os compressores de parafuso de múltiplos estágios estão ganhando popularidade?

A demanda por pressões acima de 15 bar em sopro de PET, hidrogênio e sistemas de frenagem ferroviária está impulsionando um CAGR de 6,31% para as configurações de múltiplos estágios devido à superior eficiência energética.

Como as regulamentações de eficiência energética afetam as compras de compressores?

As regras de eficiência mínima da UE e dos EUA, vigentes a partir de 2025, forçam os operadores a substituir unidades mais antigas por plataformas de motores IE4/IE5, expandindo as vendas de compressores de parafuso de alta eficiência.

Qual região contribui com a maior receita?

A Ásia-Pacífico mantém 41,12% da receita global e registra o CAGR mais rápido de 6,12% graças ao robusto investimento em manufatura e infraestrutura.

Quais são os principais desafios enfrentados pelos fabricantes?

As oscilações de preços das matérias-primas, a substituição por tecnologias centrífugas e scroll, o endurecimento das regulamentações de ruído e as iminentes proibições de lubrificantes PFAS representam os principais obstáculos.

Página atualizada pela última vez em: