Tamanho e Participação do Mercado de Plásticos Reciclados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 77.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 111.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos Reciclados por Mordor Intelligence

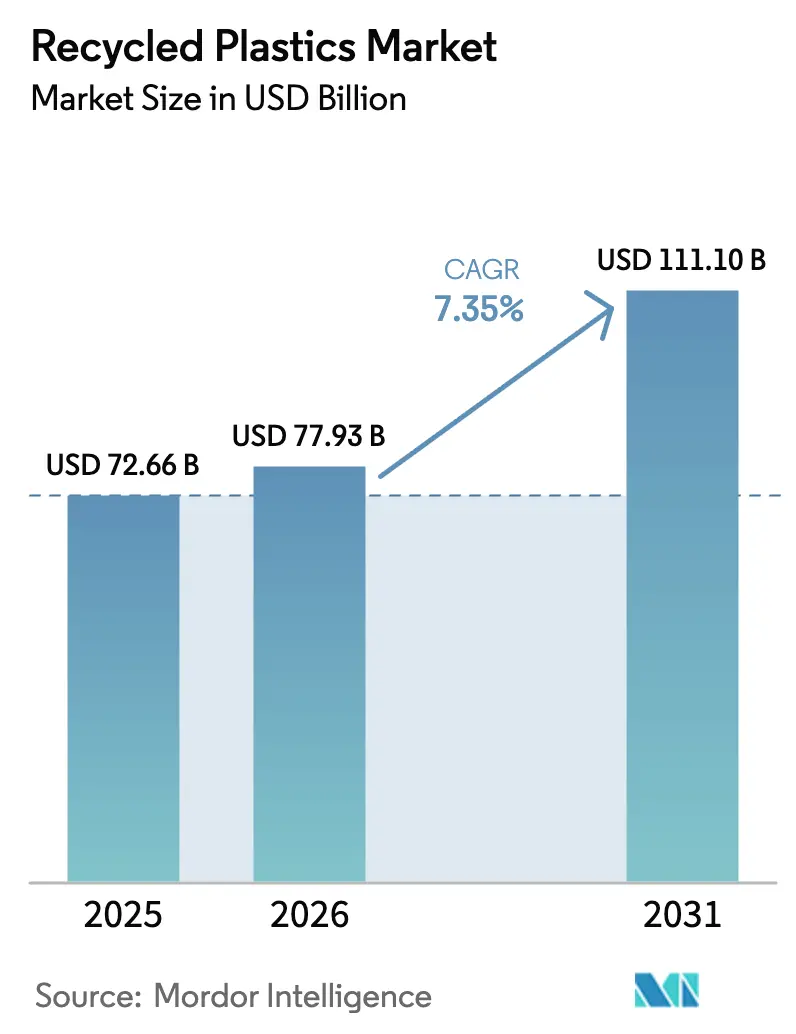

O tamanho do Mercado de Plásticos Reciclados está projetado em USD 72,66 bilhões em 2025, USD 77,93 bilhões em 2026, e deve atingir USD 111,10 bilhões até 2031, crescendo a uma CAGR de 7,35% de 2026 a 2031.

A pressão regulatória é agora a principal força que molda as cadeias de suprimentos, liderada pelo Regulamento de Embalagens e Resíduos de Embalagens da União Europeia, que estabelece limites mínimos de conteúdo reciclado em categorias de embalagens plásticas a partir de 2026. A Ásia-Pacífico lidera a demanda e a expansão de capacidade à medida que os marcos de Responsabilidade Estendida do Produtor se difundem pelos principais mercados do Sudeste Asiático, paralelamente à expansão nacional dos programas de triagem de resíduos na China. A maturação tecnológica é visível na despolimerização enzimática de PET atingindo prazos comerciais nas instalações lideradas pela Carbios e no uso de contratos de compra de longo prazo que estabilizam a receita dos recicladores e desbloqueiam financiamentos. A América do Norte continua a adicionar infraestrutura com apoio de subsídios da Agência de Proteção Ambiental dos EUA, embora a variabilidade na coleta e na contaminação limite atualmente a participação da produção de grau alimentar.[1]Agência de Proteção Ambiental dos EUA, "Subsídios de Infraestrutura de Resíduos Sólidos para Reciclagem," U.S. EPA, epa.govOs usos automotivos e outros usos de engenharia estão crescendo rapidamente à medida que os programas de fabricantes de equipamentos originais se alinham com metas de circularidade e requisitos de fim de vida útil, enquanto as embalagens permanecem a aplicação âncora sob mandatos de conteúdo e metas de marcas.

Principais Conclusões do Relatório

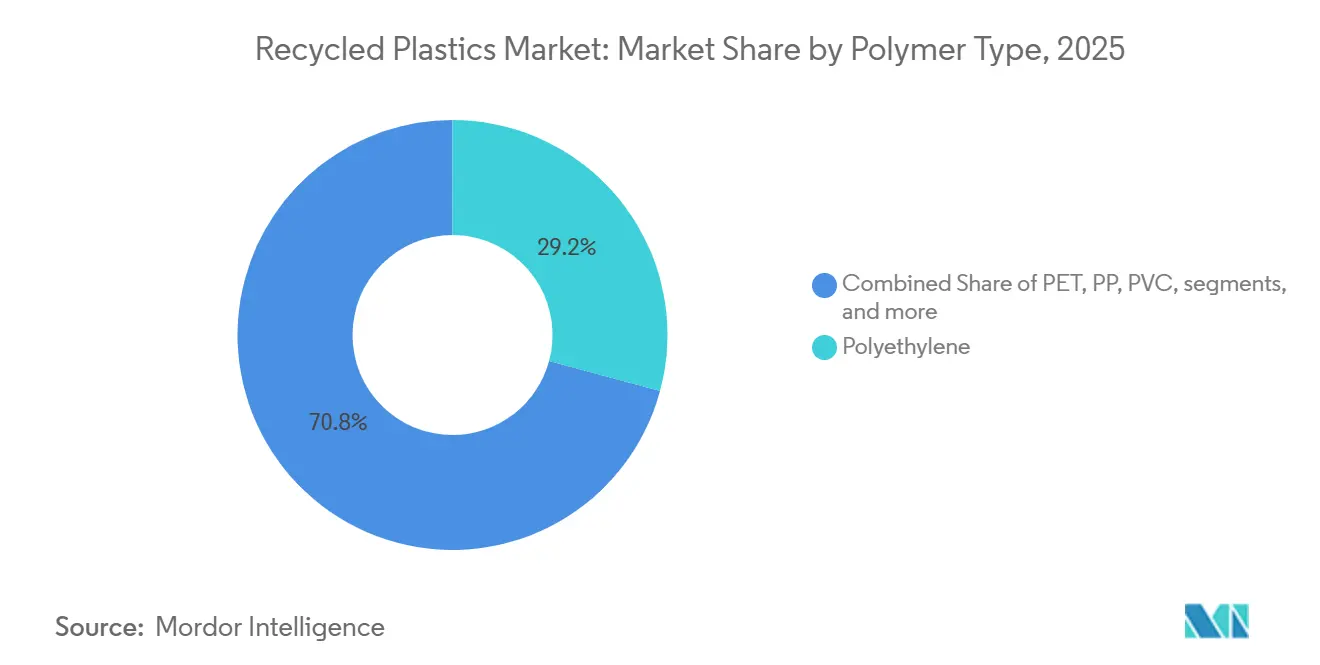

- Por tipo de polímero, o polietileno capturou 29,18% da participação do mercado de plásticos reciclados em 2025. O segmento de outros plásticos deve crescer a uma CAGR de 9,15% até 2031.

- Por processo de reciclagem, a reciclagem mecânica respondeu por 70,8% da participação do mercado de plásticos reciclados em 2025. A reciclagem química ou avançada deve crescer a uma CAGR de 8,71% até 2031.

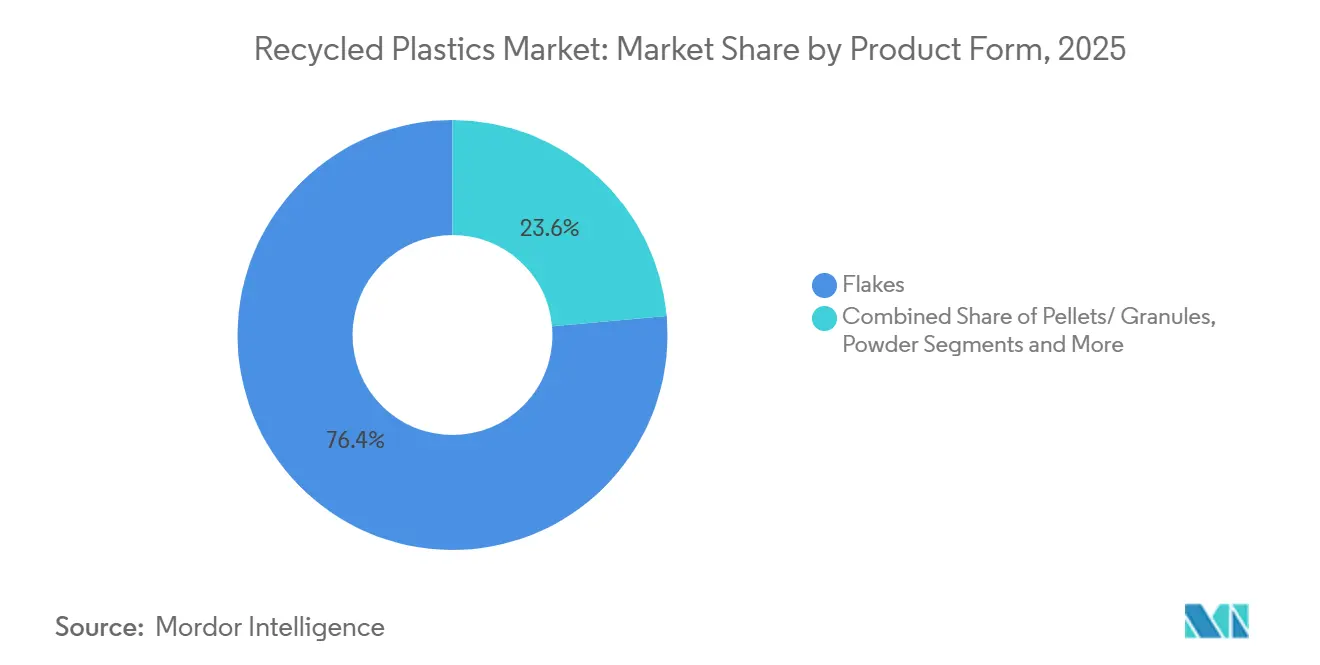

- Por forma do produto, os flocos capturaram 76,4% do tamanho do mercado de plásticos reciclados em 2025. O segmento de pellets deve crescer a uma CAGR de 7,89% até 2031.

- Por aplicação de uso final, as embalagens detinham 38,8% do tamanho do mercado de plásticos reciclados em 2025. O setor automotivo deve crescer a uma CAGR de 10,22% até 2031.

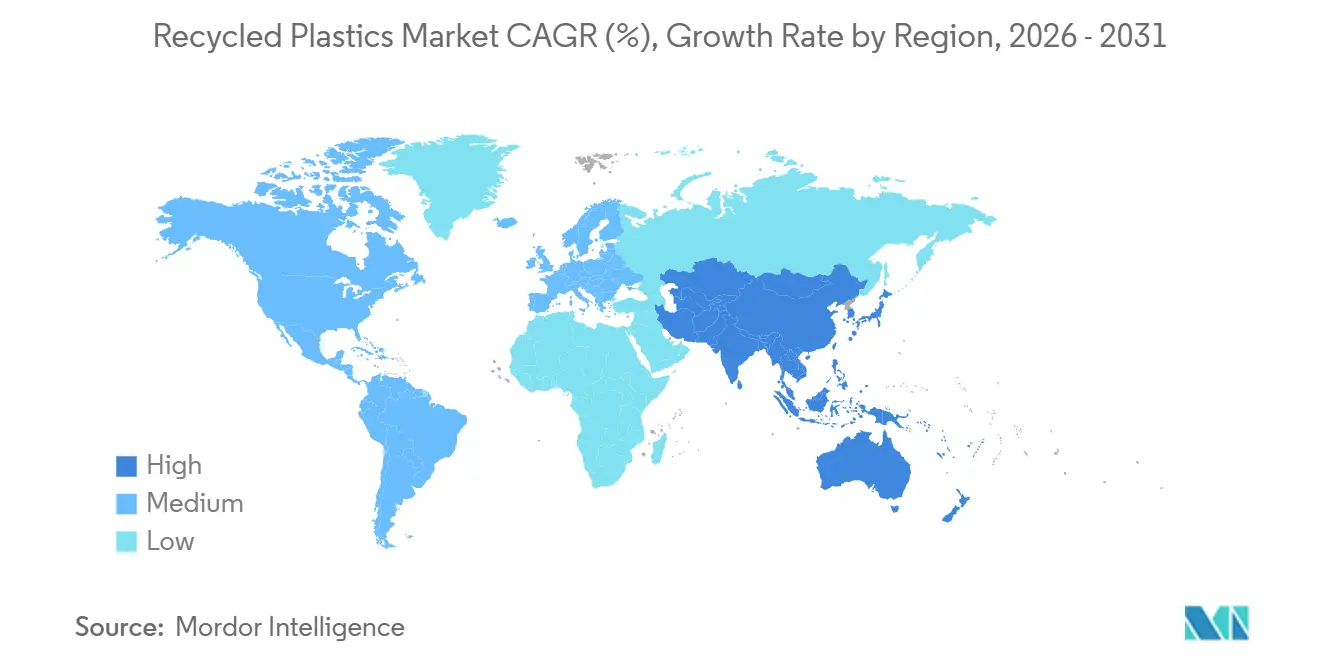

- Por geografia, a Ásia-Pacífico comandou 48,7% da participação do mercado de plásticos reciclados em 2025. A Ásia-Pacífico deve expandir a uma CAGR de 8,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plásticos Reciclados

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato de 30% de conteúdo reciclado do Regulamento de Embalagens e Resíduos de Embalagens da UE | +1.8% | Europa (Alemanha, França, Itália, BENELUX, Países Nórdicos) | Médio prazo (2-4 anos) |

| Preços elevados sustentados de polímeros virgens (menos de USD 1.600/tonelada de HDPE), melhorando a economia do polietileno reciclado | +1.3% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Implantação das "Cidades Sem Resíduos 2.0" da China impulsionando a coleta doméstica de plásticos | +1.2% | Núcleo da APAC (aglomerados urbanos da China), transbordamento para a ASEAN | Curto prazo (≤ 2 anos) |

| Subsídios de USD 375 milhões da Agência de Proteção Ambiental dos EUA para Infraestrutura de Reciclagem desbloqueando nova capacidade | +0.8% | América do Norte (municípios dos EUA, regiões tribais) | Médio prazo (2-4 anos) |

| Despolimerização enzimática comercial de PET | +0.7% | Global (centros iniciais: Índia, França, China) | Longo prazo (≥ 4 anos) |

| Acordos de compra corporativos de plásticos reciclados | +0.6% | Global (contratos diretos entre marcas e recicladores) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Mandato de 30% de Conteúdo Reciclado do Regulamento de Embalagens e Resíduos de Embalagens da UE Impulsiona o Investimento em Ciclo Fechado

O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia entrou em vigor em fevereiro de 2025 e se aplica a partir de agosto de 2026, estabelecendo limites mínimos de conteúdo reciclado para embalagens plásticas, incluindo 30% para PET sensível ao contato, 10% para outros plásticos sensíveis ao contato, 30% para garrafas de bebidas de uso único e 35% para as demais categorias, com aumentos adicionais até 2040. Essa clareza possibilitou novos financiamentos de projetos para capacidade avançada de ciclo fechado, incluindo o compromisso da Veolia com uma instalação de PET de bandeja para bandeja em Shrewsbury com capacidade planejada de 80.000 toneladas por ano, apoiada por um investimento de GBP 70 milhões (USD 88,9 milhões). A Loop Industries também avançou com sua primeira licença europeia Infinite Loop no site da BASF em Schwarzheide, com um pagamento inicial de licença de EUR 10 milhões (USD 10,8 milhões) e uma meta de 70.000 toneladas métricas por ano até 2030. A modulação de taxas de responsabilidade do produtor com base em graus de reciclabilidade em mercados como a França acrescenta sinais de preço adicionais que favorecem designs monomateriais em detrimento de designs multicamadas. As importações de material reciclado enfrentam rigorosos requisitos de equivalência e conformidade sob os regulamentos de contato alimentar da UE, reforçando o investimento em fornecimento doméstico auditável.

Preços Sustentados de HDPE Virgem Acima de USD 1.600/t Melhoram a Economia do Polietileno de Alta Densidade Reciclado

Quando os preços do polietileno de alta densidade virgem permanecem elevados, os conversores reconsideram o HDPE e o LDPE reciclados para embalagens e usos industriais que podem tolerar ou se beneficiar do conteúdo de material pós-consumo. Mandatos e metas de conteúdo também sustentam a demanda estável por HDPE reciclado natural em aplicações de bebidas e uso doméstico. A Associação de Recicladores de Plástico relatou que os recuperadores nos Estados Unidos e no Canadá poderiam processar quase 2 bilhões de libras adicionais anualmente se a qualidade da matéria-prima e a demanda do mercado final forem mantidas. Essa capacidade disponível permite que o mercado de plásticos reciclados responda mais rapidamente quando a arbitragem de preços de virgens melhora a economia do material pós-consumo. A combinação de prêmios sustentados de preços de virgens e pressão política incremental apoia maior utilização de conteúdo reciclado em aplicações duráveis e semidurável.

As Cidades Sem Resíduos 2.0 da China Expandem a Infraestrutura de Coleta Doméstica de Plásticos

A China está ampliando seu programa de cidades sem resíduos para aproximadamente 200 cidades durante o período do 15º Plano Quinquenal, de 2026 a 2030, com uma meta de 60% de participação até 2027 e implementação abrangente até 2035, expandindo o volume e a qualidade dos plásticos pós-consumo triados.[2]Escritório de Informações do Conselho de Estado da China, "Iniciativa de Cidades Sem Resíduos," China.org.cn A iniciativa integra a reciclagem de plásticos nos principais aglomerados urbanos, incluindo Pequim-Tianjin-Hebei, o Delta do Rio Yangtze, a Grande Área da Baía de Guangdong-Hong Kong-Macau e Chengdu-Chongqing. O regulamento de Xangai de junho de 2024 estabeleceu conformidade rigorosa de triagem que elevou a taxa geral de reciclagem da cidade, o que fortalece a confiabilidade da matéria-prima para o Politereftalato de Etileno Reciclado e as poliolefinas. O impulso na frente tecnológica inclui operações experimentais na unidade de Shandong da RECON para reciclagem química de resíduos de filmes que não são adequados para rotas mecânicas. A expansão política e as ações de infraestrutura reforçam o papel da Ásia como região de crescimento primário para o mercado de plásticos reciclados.

Subsídios de USD 375 Milhões da Agência de Proteção Ambiental dos EUA para Infraestrutura de Reciclagem Desbloqueiam Capacidade Regional

A Agência de Proteção Ambiental dos EUA está implantando o programa de Infraestrutura de Resíduos Sólidos para Reciclagem, financiado pela Lei de Infraestrutura Bipartidária e que apoia coleta, triagem e melhorias em instalações de recuperação de materiais em estados e regiões tribais. Uma rodada de dezembro de 2025 selecionou 17 beneficiários e avançou planos que canalizam pelo menos 40% dos benefícios para comunidades desfavorecidas sob o marco Justice40. O volume de candidaturas em rodadas anteriores excedeu os fundos disponíveis por um múltiplo elevado, o que sublinha a escala das lacunas de infraestrutura dos EUA em relação às metas de conteúdo reciclado das marcas. Subsídios complementares de planejamento para estados e territórios devem fluir até 2026, incluindo apoio para a implementação da Responsabilidade Estendida do Produtor e educação pública que melhora a qualidade da triagem. Esses subsídios ajudam a reduzir os gargalos para o mercado de plásticos reciclados, melhorando a captura de matéria-prima e atualizando as tecnologias de triagem que aumentam o rendimento utilizável.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excesso de oferta de flocos de PET reciclado comprimindo as margens na UE | -1.1% | Europa (Alemanha, França, Itália, BENELUX) | Curto prazo (≤ 2 anos) |

| Escalada do seguro marítimo e dos custos de frete Ásia-UE | -0.7% | Rotas comerciais globais (corredor Ásia-Europa) | Médio prazo (2-4 anos) |

| Ambiguidade jurídica da UE sobre balanço de massa na reciclagem química | -0.5% | Europa (todos os Estados-Membros) | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para instalações de recuperação de materiais com robótica | -0.4% | América do Norte, Europa (infraestrutura envelhecida) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Excesso de Oferta de Flocos de PET Reciclado na Europa Comprime as Margens dos Recicladores

Períodos de excesso de oferta nos mercados europeus de PET reciclado reduzem os preços dos flocos e comprimem as margens dos recicladores, especialmente quando a demanda das marcas acompanha os limites mínimos estabelecidos pela Diretiva de Plásticos de Uso Único para garrafas de bebidas.[3]Comissão Europeia, "Regulamento (UE) 2022/1616 sobre Materiais Plásticos Reciclados para Contato com Alimentos," Comissão Europeia, eur-lex.europa.eu Acúmulos de estoque e sazonalidade podem intensificar a pressão, o que, por sua vez, adia investimentos em melhorias de qualidade e reduz as taxas de operação. Os custos de coleta e os preços de energia também influenciam a paridade de custos em relação ao PET virgem, reforçando a necessidade de sinais de taxas de Responsabilidade Estendida do Produtor e fiscalização consistente. Os esclarecimentos sob as regras de contato alimentar da UE sustentam padrões de alta qualidade, mas exigem documentação adicional e validação de processos. O melhor desempenho dos sistemas de depósito e devolução e as especificações harmonizadas podem ajudar a estabilizar a demanda em níveis mais elevados de conteúdo reciclado no mercado de plásticos reciclados.

A Escalada do Seguro Marítimo e dos Custos de Frete Ásia-UE Pressiona as Rotas de Matéria-Prima

Perturbações persistentes nas principais rotas de navegação e prêmios de seguro marítimo mais elevados aumentam os custos logísticos para o transporte de fardos e pellets nas rotas Ásia-Europa. Custos de frete mais elevados corroem a vantagem de custo da importação de material pós-consumo ou flocos quando as opções domésticas atendem à conformidade de contato alimentar sem longos tempos de trânsito. Essas pressões podem levar os compradores a preferir fornecimento regional e contratos de longo prazo que reduzam a exposição a movimentos voláteis no mercado spot. Os recicladores com processamento co-localizado e parceiros de uso final estão melhor posicionados para manter entregas previsíveis em mercados de frete apertados. A resiliência logística tornou-se um diferencial para os fornecedores do mercado de plásticos reciclados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Polímero: A Dominância do Polietileno Enfrenta a Disrupção da Reciclagem Química

O polietileno respondeu por 29,18% em 2025, liderado pelo polietileno de alta densidade em embalagens rígidas e pelo polietileno de baixa densidade ou linear de baixa densidade em aplicações de filmes, apoiado por uma infraestrutura madura de coleta e reciclagem. Os recuperadores mecânicos nos Estados Unidos e no Canadá também indicaram margem material para processar mais poliolefinas se a qualidade dos fardos e a demanda a jusante se mantiverem estáveis.[4]Associação de Recicladores de Plástico, "Capacidade de Reciclagem de Plásticos nos EUA e no Canadá em 2025," APR, plasticsrecycling.org

O segmento "Outros Plásticos" deve crescer à CAGR mais rápida, de 9,15%, impulsionado principalmente pelos setores automotivo e eletroeletrônico. A demanda por esses polímeros de engenharia reciclados está aumentando à medida que os fabricantes se esforçam para cumprir metas rigorosas de sustentabilidade. ABS, PC e PA reciclados de alto desempenho oferecem excelentes propriedades mecânicas, tornando-os substitutos altamente viáveis e ecologicamente corretos para resinas virgens em aplicações de fabricação complexas e duráveis, ao mesmo tempo em que avançam as iniciativas globais de economia circular.

Por Processo de Reciclagem: A Maturidade da Reciclagem Mecânica Versus o Avanço de CAGR de 8,71% da Reciclagem Química

A reciclagem mecânica respondeu por 70,8% da atividade em 2025, refletindo a base instalada de linhas de lavagem, extrusão e peletização que abastecem aplicações de embalagens, construção e automotivas. O tamanho do mercado de plásticos reciclados para rotas químicas deve expandir a uma CAGR de 8,71% até 2031, à medida que as marcas buscam polímeros de grau alimentar e alta especificação a partir de fluxos mistos ou contaminados. A Associação de Recicladores de Plástico documentou um potencial significativo de capacidade não utilizada em PET, HDPE, PP e filmes, condicionado a um melhor fornecimento de matéria-prima e sinais de demanda consistentes. As mudanças na regulamentação de contato alimentar na União Europeia colocam maior ênfase na certificação de processos de descontaminação, o que eleva os requisitos de qualidade e rastreabilidade que favorecem o investimento em tecnologias comprovadas.

Rotas avançadas, como a despolimerização, complementam os métodos mecânicos ao converter fluxos de difícil reciclagem em monômeros ou polímeros purificados prontos para aplicações de alto valor. Os padrões de adoção variam por setor, com marcas de embalagens priorizando a consistência de grau alimentar, enquanto o setor automotivo e o eletroeletrônico se concentram em benchmarks de desempenho funcional. Normas, certificações e documentação de cadeia de custódia influenciam a confiança dos compradores juntamente com o custo, o que apoia o crescimento constante nos volumes contratados. À medida que mais plantas comerciais demonstram produção confiável, espera-se que o papel da reciclagem química cresça dentro do mercado de plásticos reciclados sem deslocar a grande base da reciclagem mecânica.

Por Forma do Produto: A Dominância de 76,4% dos Flocos em Meio à Ascensão de CAGR de 7,89% dos Pellets

Os flocos representaram 76,4% da produção em 2025, fornecendo um intermediário econômico para o ciclo de garrafa para garrafa de PET reciclado e para extrusão ou moldagem em contêineres rígidos e embalagens termoformadas. Os flocos de PET reciclado de grau alimentar requerem rigorosas etapas de super-limpeza e desodorização para atender às expectativas de pureza da Autoridade Europeia para a Segurança dos Alimentos e da Agência de Alimentos e Medicamentos dos EUA antes da conversão. O segmento de pellets deve crescer à CAGR mais rápida, de 7,89%, até 2031, apoiado por sua uniformidade e estabilidade de processo em sistemas de ciclo fechado que atendem a aplicações de contato alimentar e automotivas. PureCycle e TOPPAN validaram mais de 30% de conteúdo reciclado em embalagens flexíveis usando resinas de polipropileno purificado, sinalizando um uso mais amplo de material pós-consumo peletizado para filmes e termoformagem.

O mercado de plásticos reciclados se beneficia da mudança para pellets quando os conversores exigem especificações rigorosas de cor, índice de fluidez e odor para usos sensíveis. Para as poliolefinas, os pellets de material pós-consumo projetados para agir como graus virgens reduzem o tempo de teste e as taxas de refugo durante as trocas de linha. Marcas e conversores também valorizam sistemas de cadeia de custódia e soluções de rastreabilidade que documentam o conteúdo reciclado em remessas. Como as rotas avançadas tipicamente produzem pellets ou intermediários líquidos, elas acrescentam à diversidade de formatos de material pós-consumo de alta qualidade disponíveis para os mercados finais.

Por Aplicação de Uso Final: A Liderança de 38,8% das Embalagens Versus a Aceleração de 10,22% do Setor Automotivo

As embalagens detinham 38,8% da demanda em 2025, sustentadas pelos compromissos das marcas com a circularidade e pelos mandatos de conteúdo reciclado que se concentram primeiro em contêineres de bebidas e aplicações sensíveis ao contato. O PET reciclado de grau alimentar continua a ancorar os ciclos de garrafa para garrafa, com os produtores demonstrando níveis de viscosidade intrínseca e pureza compatíveis com testes rigorosos de migração. A permissão da Índia pós-2024 para PET reciclado em embalagens de contato alimentar fornece um importante canal de crescimento, desde que os processos de descontaminação atendam aos limites de segurança. As embalagens flexíveis são uma área de inovação ativa, onde o polipropileno purificado peletizado oferece capacidade de impressão e desempenho de selagem que ajudam a cumprir os mandatos futuros.

As aplicações automotivas estão crescendo a uma CAGR projetada de 10,22% até 2031, à medida que os fabricantes de equipamentos originais incorporam polipropileno e HDPE pós-consumo em acabamentos internos e peças de carroceria, atendendo às especificações de desempenho. Os fornecedores de materiais também estão lançando graus reforçados com fibra longa com conteúdo substancial de material pós-consumo que alcançam propriedades mecânicas semelhantes às virgens com menores pegadas de carbono do produto. Eletrodomésticos, invólucros eletrônicos e bens de consumo adicionam saídas diversificadas para ABS, PP e misturas de material pós-consumo de alta qualidade que atendem às necessidades de durabilidade e aparência. Esses usos finais ampliam o mercado de plásticos reciclados além das embalagens e melhoram a utilização de diferentes fluxos de polímeros.

Análise Geográfica

A Ásia-Pacífico liderou com 48,7% de participação em 2025 e deve crescer a uma CAGR de 8,32% até 2031, à medida que os programas de Responsabilidade Estendida do Produtor se expandem pelos mercados consumidores de rápido crescimento e os grandes aglomerados urbanos padronizam a triagem de resíduos. As Cidades Sem Resíduos 2.0 da China estão sendo ampliadas para cerca de 200 cidades de 2026 a 2030, com meta de 60% de participação até 2027 e cobertura abrangente até 2035, o que expande a disponibilidade e a qualidade da matéria-prima. O regulamento de Xangai elevou a conformidade de triagem doméstica e melhorou a taxa geral de reciclagem da cidade, ambos os quais apoiam fluxos de PET reciclado e poliolefinas de maior qualidade. Projetos de reciclagem química também estão surgindo na região, incluindo operações experimentais de novas unidades projetadas para lidar com filmes contaminados e plásticos mistos. Essa combinação de política, infraestrutura e tecnologia sinaliza crescimento duradouro para o mercado de plásticos reciclados na Ásia-Pacífico.

A Europa seguiu com uma participação de mercado significativa em 2025, à medida que os requisitos do Regulamento de Embalagens e Resíduos de Embalagens para conteúdo reciclado mínimo e reciclabilidade estimulam investimentos em ciclo fechado nos Estados-Membros. A meta de 25% de PET reciclado para garrafas de bebidas em 2025 e 30% até 2030 da Diretiva de Plásticos de Uso Único continua a ancorar a demanda por material pós-consumo de grau garrafa de alta qualidade. Novos projetos incluem linhas de PET de bandeja para bandeja no Reino Unido, juntamente com investimentos avançados em despolimerização apoiados por auxílios estatais e financiamento de inovação. A combinação de modulação de taxas e metas de marcas incentiva designs monomateriais e rotulagem clara que melhoram os resultados de reciclabilidade. À medida que a conformidade de importação se torna mais rigorosa para aplicações de contato alimentar, o fornecimento local ganha vantagem onde a rastreabilidade é crítica.

A América do Norte está abordando as lacunas de infraestrutura por meio de financiamento de programas federais e crescentes leis estaduais de Responsabilidade Estendida do Produtor, enquanto os recuperadores relatam capacidade não utilizada considerável que poderia ser ativada com melhor qualidade de matéria-prima e demanda estável. Os recicladores mecânicos de PET, HDPE, PP e filmes têm margem de processamento para aumentar a produção à medida que as especificações das marcas se alinham e a contaminação dos fardos diminui. Grandes produtores de resinas e conversores estão assinando acordos de longo prazo para matérias-primas avançadas recicladas e de material pós-consumo purificado que abastecem portfólios de balanço de massa e permitem usos de contato alimentar ou alta especificação. À medida que esses acordos se expandem, eles ajudam a reduzir a volatilidade enfrentada pelos recuperadores e catalisam novos investimentos em linhas que atendem ao mercado de plásticos reciclados.

Cenário Competitivo

O mercado de plásticos reciclados apresenta consolidação moderada, com empresas integradas de gestão de resíduos e polímeros expandindo desde a coleta até a produção de pellets de material pós-consumo, enquanto especialistas em tecnologia licenciam métodos avançados de despolimerização e purificação. A Veolia expandiu sua capacidade de PET de bandeja para bandeja no Reino Unido e continua a construir parcerias de ciclo fechado para atender marcas de alimentos e consumo em escala. A Loop Industries avançou com a localização europeia no site da BASF em Schwarzheide e está construindo um pipeline de acordos para a circularidade de têxtil para poliéster. As compras de marcas e conversores que especificam matérias-primas de material pós-consumo certificadas são cada vez mais centrais para as decisões de investimento de capital.

Os especialistas em plásticos de engenharia de alta qualidade estão consolidando as etapas da cadeia de valor para garantir especificação e rastreabilidade consistentes. A MBA Polymers se fundiu com a energenta para criar uma plataforma integrada que cobre coleta, triagem avançada, composição e recuperação de materiais em ABS, PS, PC-ABS e PP. Os fornecedores estão expandindo linhas de produtos que incorporam conteúdo significativo de material pós-consumo, mantendo desempenho equivalente ao de materiais virgens para usos estruturais ou críticos de aparência. Certificações como ISCC PLUS e documentação de cadeia de custódia apoiam reivindicações para casos de uso de contato alimentar e automotivo.

Grandes empresas químicas também estão avançando com o fornecimento de longo prazo de matérias-primas recicladas avançadas que apoiam portfólios de balanço de massa e produtos circulares de marca. As parcerias com desenvolvedores de tecnologia são comuns, assim como as estratégias de co-localização próximas a craqueadores a vapor e parques integrados. Esse modelo reduz as emissões logísticas e alinha a produção com unidades de polimerização e composição a jusante. Ao longo do horizonte de previsão, os players bem capitalizados com matéria-prima e compra asseguradas estão posicionados para ganhar participação no mercado de plásticos reciclados.

Líderes do Setor de Plásticos Reciclados

Biffa

Republic Services

Veolia

Indorama Ventures

Suez

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A joint venture europeia da Loop Industries, liderada pelo Grupo Reed-Société Générale, selecionou o BASF Industriepark Lausitz em Schwarzheide, Alemanha, para a primeira instalação de fabricação Infinite Loop da Europa, produzindo 70.000 toneladas métricas por ano de PET reciclado de qualidade virgem e fibra de poliéster usando tecnologia proprietária de despolimerização, com comissionamento previsto para 2030 após a fase de engenharia e licenciamento do primeiro trimestre de 2026, e a Loop recebendo um pagamento antecipado de licença de EUR 10 milhões com receita incremental de engenharia e licença a partir de 2026.

- Fevereiro de 2026: A Polyplastics Co., Ltd. desenvolveu os graus PLASTRON LFT RSG20011 e RSG20013 que contêm mais de 30% de polipropileno reciclado pós-consumo combinado com 30-40% de reforço de fibra de vidro, oferecendo propriedades mecânicas equivalentes aos produtos virgens enquanto reduz a pegada de carbono do produto em mais de 20%, com produção de amostras e avaliação em andamento e planos para expandir a linha de produtos para incorporar matérias-primas recicladas e fibras de celulose.

- Fevereiro de 2026: PureCycle Technologies e TOPPAN anunciaram uma parceria para avançar a sustentabilidade em filmes flexíveis e embalagens termoformadas, desenvolvendo com sucesso uma embalagem de barra de cereal contendo mais de 30% de conteúdo reciclado usando a resina de polipropileno purificado da PureCycle, e visando aplicações de termoformagem, incluindo copos para lanches, contêineres para micro-ondas e formatos de embalagens de contato alimentar para grandes proprietários de marcas.

- Dezembro de 2025: A Carbios reafirmou o cronograma de construção da planta de Longlaville com comissionamento no primeiro semestre de 2028, pendente de fechamento de financiamento no primeiro trimestre de 2026, observando que os contratos de pré-comercialização cobrem quase 50% da capacidade de 70.000 toneladas por ano, e anunciando um acordo de 2 de dezembro de 2025 com a Wankai New Materials para implantar a tecnologia de biorreciclagem de PET da Carbios na Ásia por meio de uma planta de 50.000 toneladas por ano em Haining, Zhejiang, planejada para comissionamento no primeiro trimestre de 2027 com EUR 115 milhões em investimento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado global de plásticos reciclados como a receita gerada quando as resinas recuperadas de resíduos plásticos pós-consumo e pós-industriais são triadas, limpas e reprocessadas mecânica ou quimicamente, sendo depois vendidas sob a forma de flocos, pellets ou pós a transformadores que servem as cadeias de valor das embalagens, construção, automóvel, elétrico, têxtil e bens de consumo. De acordo com os analistas da Mordor Intelligence, o âmbito abrange PET, PE, PP, PVC, PS e misturas que reingressam nos ciclos de materiais após lavagem, repeletização, despolimerização ou pirólise.

Exclusão do âmbito: Os outputs de base biológica, compostáveis e de plástico para combustível são intencionalmente excluídos, uma vez que as suas regras de matéria-prima e os sinais de preço diferem.

Visão Geral da Segmentação

- Por Tipo de Polímero

- Polietileno

- Polietileno de Alta Densidade (HDPE)

- Polietileno de Baixa Densidade/Linear de Baixa Densidade (LDPE/LLDPE)

- Politereftalato de Etileno (PET)

- Polipropileno (PP)

- Policloreto de Vinila (PVC)

- Poliestireno (PS)

- Outros Plásticos (ABS, PC, PA, etc.)

- Polietileno

- Por Processo de Reciclagem

- Reciclagem Mecânica

- Reciclagem Química / Avançada (Pirólise, Despolimerização, Dissolução)

- Recuperação de Energia (Plástico para Combustível)

- Outros (Biológico - Enzimático/Microbiano)

- Por Forma do Produto

- Flocos

- Pellets/Grânulos

- Pó

- Outros (Chips, Regrind, Chapas, etc.)

- Por Aplicação de Uso Final

- Embalagens

- Grau Alimentar

- Grau Não Alimentar

- Construção Civil

- Automotivo

- Eletroeletrônicos

- Têxteis e Vestuário

- Produtos de Consumo

- Agricultura e Horticultura

- Outras Aplicações (Fabricação Geral, Dispositivos Médicos, etc.)

- Embalagens

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Nigéria

- Egito

- Restante do Oriente Médio e África

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã)

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

A nossa equipa entrevistou recicladores, corretores de resinas, transformadores de embalagens e fornecedores de equipamentos na Ásia-Pacífico, Europa e América do Norte. Estas discussões clarificaram as perdas de rendimento reais, os descontos típicos face à resina virgem e as datas de arranque realistas para instalações de reciclagem química, permitindo-nos reconciliar pressupostos e reforçar as projeções.

Investigação Documental

Começamos com estatísticas públicas do Eurostat, da US EPA, do MEE da China e de organismos setoriais como a PlasticsEurope, o American Chemistry Council e a PETCore, que revelam volumes de recolha e taxas de reciclagem. Os registos de expedições aduaneiras da Volza, as famílias de patentes acedidas através da Questel, os relatórios 10-K das empresas e as notícias arquivadas no Dow Jones Factiva acrescentam contexto de preços, comércio e capacidade antes da modelação. Os regulamentos, avisos de concurso e anúncios de instalações são analisados para identificar alterações de capacidade. As fontes mencionadas são ilustrativas; numerosos documentos adicionais de acesso público apoiaram as verificações de dados e o esclarecimento da investigação.

Dimensionamento de Mercado e Previsão

O valor de base resulta de uma construção top-down que multiplica a tonelagem recolhida pelo rendimento de recuperação e pelo preço médio de venda ponderado por região; em seguida, é sujeito a testes de stress através de agregações seletivas bottom-up de fornecedores. As variáveis-chave incluem as taxas de recolha nacionais, os spreads entre sucata e resina virgem, a capacidade mecânica e química instalada, os mandatos de conteúdo reciclado mínimo e a utilização dos transformadores. As previsões baseiam-se em regressão multivariada combinada com análise de cenários para alterações de política, e as lacunas, como os fluxos do setor informal, são colmatadas com rácios proxy confirmados em contactos com especialistas.

Ciclo de Validação de Dados e Atualização

Os outputs são submetidos a verificações de anomalias face aos preços spot de flocos de PET, fluxos de exportação e índices independentes, antes de revisão sénior. Atualizamos os valores anualmente e emitimos atualizações intercalares sempre que surgem choques de política ou de oferta, para que os clientes recebam sempre a nossa perspetiva mais recente.

Por Que Razão a Nossa Base de Referência de Plásticos Reciclados Inspira Confiança

Os valores publicados divergem frequentemente porque as empresas escolhem conjuntos distintos de matérias-primas, bases de preços e ritmos de atualização.

As lacunas mais comuns incluem a contabilização da receita de plástico para combustível, a fixação de rendimentos demasiado elevados ou o congelamento de preços num único trimestre, ao passo que os analistas da Mordor aplicam um preço médio móvel de doze meses e excluem a recuperação energética.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 72,66 mil milhões USD (2025) | Mordor Intelligence | - |

| 85,90 mil milhões USD (2025) | Global Consultancy A | Inclui output de plástico para combustível e rendimento uniforme de 80 % |

| 58,68 mil milhões USD (2025) | Industry Association B | Omite fluxos de reciclagem química e utiliza preços de resina de 2023 |

Estes contrastes demonstram que, ao combinar um âmbito transparente com verificações cruzadas contínuas, a Mordor Intelligence fornece uma base de referência equilibrada e rastreável em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de plásticos reciclados e as perspectivas de crescimento até 2031?

O tamanho do mercado de plásticos reciclados está projetado para expandir de USD 72,66 bilhões em 2025 e USD 77,93 bilhões em 2026 para USD 111,10 bilhões até 2031, a uma CAGR de 7,35% entre 2026 e 2031.

Qual região lidera a demanda e o crescimento de plásticos reciclados?

A Ásia-Pacífico liderou com 48,7% de participação em 2025 e deve crescer a uma CAGR de 8,32% até 2031, apoiada pela expansão da Responsabilidade Estendida do Produtor e pelos mandatos de triagem em nível de cidade na China.

Qual segmento de aplicação é o maior e qual é o de crescimento mais rápido?

As embalagens detinham 38,8% da demanda em 2025, enquanto o setor automotivo é projetado como o de crescimento mais rápido, a uma CAGR de 10,22% até 2031.

Como a regulamentação está moldando o mercado de plásticos reciclados na Europa?

O Regulamento de Embalagens e Resíduos de Embalagens da UE estabelece limites mínimos de conteúdo reciclado a partir de 2026 e crescentes até 2040, o que está catalisando investimentos em ciclo fechado e contratos de compra.

Quais tecnologias estão avançando além da reciclagem mecânica?

A despolimerização enzimática e outras rotas químicas estão escalando em direção a volumes comerciais, permitindo saídas de grau alimentar e alta especificação a partir de fluxos de difícil reciclagem.

Página atualizada pela última vez em: