Tamanho e Participação do Mercado Europeu de Gestão de Resíduos Plásticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

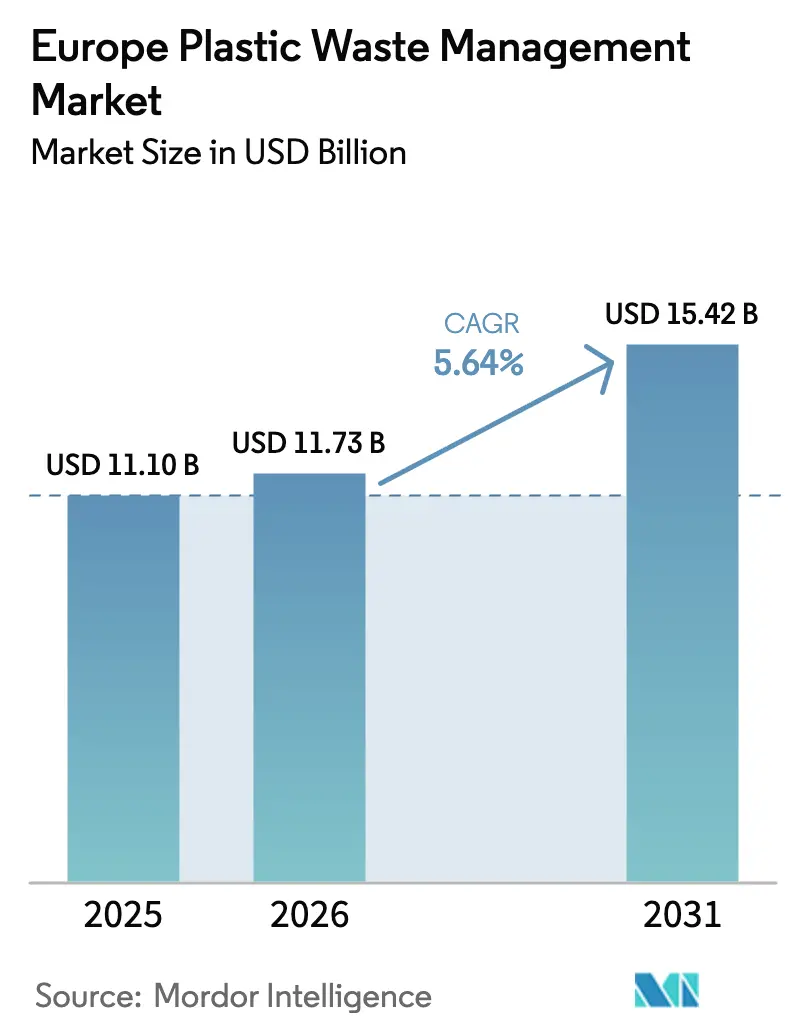

| Tamanho do mercado no ano base (2025) | 11.1 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Gestão de Resíduos Plásticos por Mordor Intelligence

O tamanho do mercado europeu de gestão de resíduos plásticos em 2026 é estimado em USD 11,73 bilhões, crescendo a partir do valor de 2025 de USD 11,1 bilhões, com projeções para 2031 mostrando USD 15,42 bilhões, crescendo a um CAGR de 5,64% no período 2026-2031. O crescimento está enraizado na transição da União Europeia de uma eliminação linear para uma economia circular, reforçada pelo Regulamento de Embalagens e Resíduos de Embalagens de 2025, que exige reciclabilidade total para todas as embalagens até 2030 e impõe limites mínimos de conteúdo reciclado que aumentam até 2040[1]Comissão Europeia, "O Regulamento de Embalagens e Resíduos de Embalagens Entra em Vigor," ec.europa.eu. O capital está fluindo para centros de reciclagem química, infraestrutura de sistemas de depósito e devolução, e sistemas de triagem inteligente, enquanto regras de exportação mais rígidas forçam os operadores a adicionar capacidade de processamento doméstico. Ao mesmo tempo, os compromissos dos proprietários de marcas por maior conteúdo reciclado criam uma demanda confiável para os recicladores, protegendo o mercado contra oscilações de preços de matérias-primas e recessões econômicas.

Principais Conclusões do Relatório

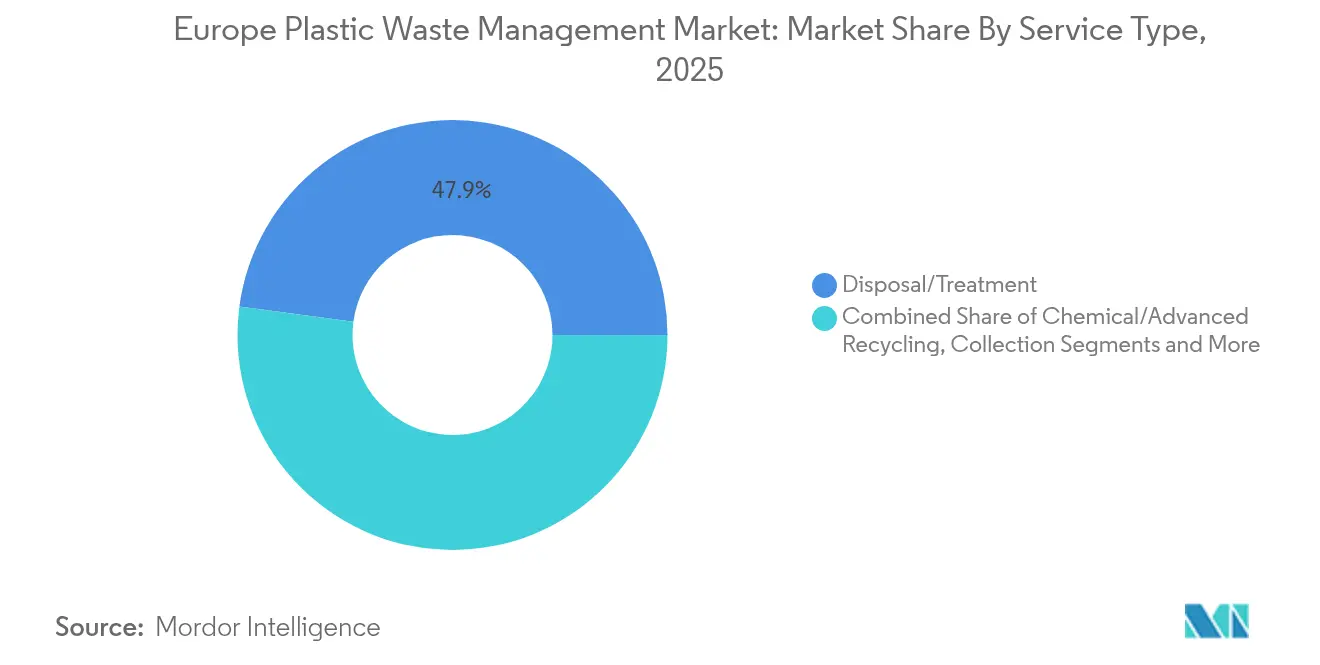

- Por tipo de serviço, Eliminação/Tratamento capturou 47,89% da participação do mercado europeu de gestão de resíduos plásticos em 2025, enquanto a Reciclagem Química/Avançada está se expandindo a um CAGR de 6,53% até 2031.

- Por geografia, a Alemanha liderou com 21,28% de participação na receita em 2025; a França está projetada para registrar o CAGR mais rápido de 6,41% até 2031.

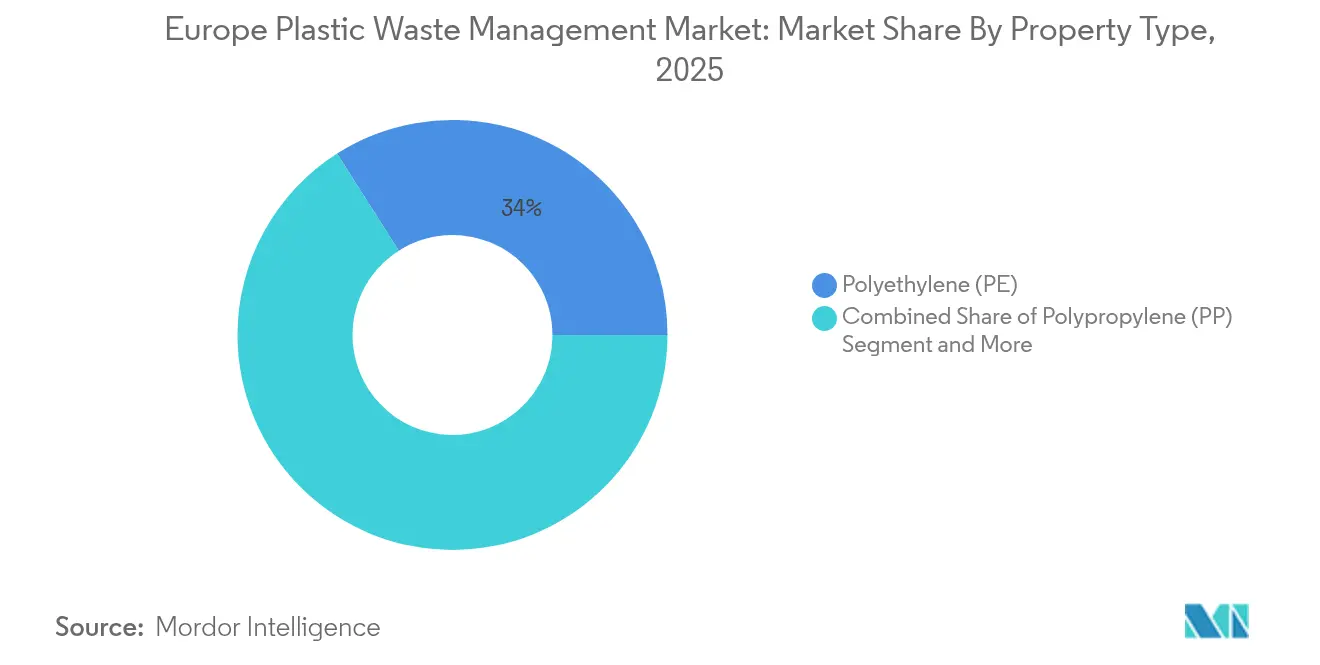

- Por polímero, o polietileno detinha 34,02% de participação em 2025, enquanto o polipropileno está no caminho para o CAGR mais forte de 5,90% até 2031.

- Por fonte, os fluxos industriais contribuíram com 42,02% dos volumes em 2025; o segmento residencial está crescendo a um CAGR de 5,12% com base nos lançamentos de sistemas de depósito e devolução em toda a UE.

- Por uso final, as embalagens geraram 54,72% das receitas de 2025, enquanto o setor automotivo e de mobilidade está previsto para acelerar a um CAGR de 6,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Gestão de Resíduos Plásticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Diretiva da UE sobre Plásticos de Uso Único acelera os investimentos em coleta e reciclagem | +1.2% | Em toda a UE; mais forte na Alemanha e no Benelux | Médio prazo (2-4 anos) |

| Construção de centros de reciclagem química no Benelux e na Alemanha | +0.9% | Países Baixos, Bélgica, Alemanha | Longo prazo (≥ 4 anos) |

| Compromissos voluntários dos proprietários de marcas com conteúdo de rPET em embalagens europeias | +0.8% | Europa Ocidental | Curto prazo (≤ 2 anos) |

| Diferenciais de taxas de RPE favorecem polímeros de alta reciclabilidade | +0.7% | Em toda a UE | Médio prazo (2-4 anos) |

| Mandatos de conteúdo reciclado de fabricantes de equipamentos originais automotivos para veículos da UE | +0.6% | Alemanha, França, Itália | Longo prazo (≥ 4 anos) |

| O Imposto sobre Embalagens Plásticas do Reino Unido remodela os fluxos de resíduos transfronteiriços | +0.4% | Reino Unido, Irlanda, Países Baixos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Diretiva da UE sobre Plásticos de Uso Único Acelera os Investimentos em Coleta e Reciclagem

Os estados-membros estão correndo para atingir uma meta de coleta seletiva de 77% para garrafas plásticas até 2025, no âmbito da Diretiva sobre Plásticos de Uso Único. A Lei do Fundo de Plásticos de Uso Único da Alemanha aplica taxas sobre os produtores e canaliza os recursos para projetos de coleta, sinalização e educação do consumidor. A diretiva também exige 25% de PET reciclado em garrafas de bebidas até 2025, subindo para 30% até 2030, levando os proprietários de marcas a assinar contratos de longo prazo com recicladores. Esses acordos de compra garantida sustentam o financiamento de novas instalações de lavagem e de flocos para pellets, especialmente na Alemanha e no Benelux, onde a infraestrutura já é avançada. À medida que as taxas de coleta aumentam, os recicladores mecânicos obtêm maior qualidade de matéria-prima, reduzindo os resíduos e aumentando as margens. Os volumes resultantes em circuito fechado reduzem a pegada de carbono dos portfólios de embalagens e ajudam as empresas a cumprir as metas de redução do Escopo 3.

Construção de Centros de Reciclagem Química no Benelux e na Alemanha

Os formuladores de políticas reconhecem cada vez mais que os produtos da reciclagem química são equivalentes aos virgens para uso em contato com alimentos, impulsionando uma nova onda de projetos de grande escala. A LyondellBasell obteve uma subvenção de USD 43 milhões do Fundo de Inovação da UE para sua unidade de pirólise em Wesseling, sublinhando o apoio público a essa via. Os Países Baixos seguem o mesmo caminho; a BioBTX está construindo uma fábrica de resíduos para aromáticos de USD 86 milhões em Groningen, que fornecerá intermediários de qualidade virgem para conversores regionais. Esses clusters aproveitam os dutos petroquímicos existentes, as utilidades compartilhadas e os portos de águas profundas, reduzindo os custos logísticos e permitindo a agregação confiável de matérias-primas. Acordos de compra de longo prazo com produtores de embalagens reduzem ainda mais os riscos dos projetos, ancorando o mercado europeu de gestão de resíduos plásticos em capacidade de processamento avançado.

Compromissos Voluntários dos Proprietários de Marcas com Conteúdo de rPET em Embalagens Europeias

As grandes empresas globais de bebidas e bens de consumo agora superam a regulamentação com ambiciosos compromissos de conteúdo reciclado. A Coca-Cola HBC, por exemplo, tem como meta 35% de PET reciclado em sua linha europeia até 2025, subindo para 50% em jurisdições mais rígidas. Esses compromissos criam um prêmio para o rPET de grau alimentar, muitas vezes superando os preços virgens, à medida que as marcas priorizam a segurança do fornecimento. Scorecards transparentes no âmbito do Compromisso Global da Fundação Ellen MacArthur aumentam a pressão dos pares e aguçam o escrutínio dos investidores. Com incrementos de demanda confiáveis, os recicladores obtêm financiamento bancário para expansões de capacidade mesmo durante quedas nos preços de matérias-primas, conferindo estabilidade ao mercado europeu de gestão de resíduos plásticos.

Diferenciais de Taxas de RPE Favorecem Polímeros de Alta Reciclabilidade

As taxas de Responsabilidade Estendida do Produtor (RPE) agora são escalonadas na maioria dos estados-membros, tornando os formatos complexos de múltiplas camadas materialmente mais caros. A França elevou as taxas de ecocontribuição em até 37,5% em 2025 sobre itens de difícil reciclagem, canalizando as receitas para melhorias na coleta municipal. Estruturas semelhantes na Espanha e na Itália incentivam os conversores a migrar para soluções de material único para reduzir os custos de conformidade. À medida que o design para reciclagem ganha força, a demanda por embalagens monomaterial de polietileno de alta densidade (PEAD) e polipropileno aumenta, remodelando as especificações de produtos no mercado europeu de gestão de resíduos plásticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Economia de downcycling sob preços baixos de polímeros virgens | -0.9% | Em toda a UE; mais forte na Europa Oriental | Curto prazo (≤ 2 anos) |

| Regras mais rígidas da UE sobre remessa de resíduos mistos de plástico | −0.7% | Em toda a UE | Médio prazo (2-4 anos) |

| Lacunas na capacidade de triagem na Europa Central e Oriental geram remessas de resíduos dispendiosas | -0.6% | Europa Central e Oriental | Médio prazo (2-4 anos) |

| Implantação fragmentada de sistemas de depósito e devolução impede a expansão da coleta de PET | −0.5% | Alguns estados-membros da UE (principalmente Europa Central e Oriental) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Economia de Downcycling sob Preços Baixos de Polímeros Virgens

Quando os preços do petróleo caem, os valores dos polímeros virgens diminuem e comprimem os spreads de preço entre reciclado e virgem, prejudicando as margens dos recicladores. O Eurostat mostra que o plástico secundário foi negociado a USD 490 por tonelada em 2022 e perdeu grande parte desse prêmio durante o abrandamento do petróleo em 2023[2]Eurostat, "Preços de Materiais Plásticos Secundários na UE," ec.europa.eu. As poliolefinas também podem perder propriedades mecânicas após quatro ciclos de processamento, limitando o material a usos de menor valor, como produtos de jardinagem. Os investidores, portanto, adiam as atualizações em momentos de spreads fracos, desacelerando os lançamentos de capacidade no mercado europeu de gestão de resíduos plásticos.

Lacunas na Capacidade de Triagem na Europa Central e Oriental Geram Remessas de Resíduos Dispendiosas

O lançamento do sistema de depósito e devolução da Romênia em 2023 expôs déficits rurais na densidade de pontos de devolução, forçando remessas para a Europa Ocidental e inflacionando os custos logísticos. Com as exportações para mercados não pertencentes à OCDE proibidas a partir do final de 2026, os estados orientais devem adicionar instalações domésticas rapidamente ou enfrentar estoques crescentes. Até que esses ativos entrem em operação, o mercado europeu de gestão de resíduos plásticos absorve despesas de transporte mais elevadas e enfrenta qualidade desigual de matéria-prima, especialmente para os graus de PET e filme.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Polímero: A Dominância do PE Enfrenta o Desafio do Crescimento do PP

O polietileno comandou 34,02% da participação do mercado europeu de gestão de resíduos plásticos em 2025 devido à sua ubiquidade nos fluxos de embalagens flexíveis e rígidas. As linhas de reciclagem mecânica de longa data adaptadas para PE criam vantagens de custo, enquanto os programas de depósito e devolução canalizam garrafas de PEAD de alta pureza para circuitos fechados. No entanto, o polipropileno está projetado para avançar a um CAGR de 5,90% até 2031, à medida que os fabricantes de automóveis adquirem PP reciclado para acabamentos interiores para atingir as metas de Veículos em Fim de Vida. O tamanho do mercado europeu de gestão de resíduos plásticos atingiu USD 11,1 bilhões em 2025, e o polietileno representa, portanto, um pool de valor material para os recicladores que visam garantir fluxos estáveis de fardos.

Em resposta, alianças de conversores como a NEXTLOOPP testam PP reciclado de grau alimentar, combinando química de descontaminação com marcação d'água digital que eleva a pureza da triagem acima de 99%. Enquanto isso, os fornecedores de materiais fornecem compostos de PP de grau automotivo com propriedades mecânicas estáveis em faixas de temperatura, ampliando o segmento endereçável para os recicladores. Parcerias estratégicas entre refinadores e startups de reciclagem química aceleram a mudança, garantindo que o crescimento do polipropileno não canibalize os mercados de outras poliolefinas, mas sim amplie o mercado europeu de gestão de resíduos plásticos.

Por Fonte: Liderança Industrial Desafiada pelo Crescimento Residencial

Os fluxos de resíduos industriais entregaram 42,02% dos volumes de 2025 devido à qualidade previsível dos fardos e aos circuitos de recolha cativos nos centros de fabricação. As fábricas separam os resíduos de produção na origem, minimizando a contaminação e permitindo a peletização econômica. No entanto, o canal residencial está no caminho para um CAGR de 5,12%, pois cada estado-membro deve operar um sistema de depósito e devolução até 2029. O lançamento da Eslováquia, que coletou 100 milhões de embalagens em cinco meses, ilustra a escala da participação do consumidor quando as barreiras de conveniência caem. Este portfólio de matérias-primas em expansão impulsiona o mercado europeu de gestão de resíduos plásticos ao diversificar os fluxos de materiais e reduzir a dependência de aparas industriais.

Ainda assim, a infraestrutura desigual permanece. O sul da Europa lida com menor engajamento na triagem doméstica, enquanto as nações nórdicas excedem 95% nas taxas de devolução de garrafas. As empresas estão pilotando lixeiras inteligentes com tecnologia de código QR que concedem reembolsos instantâneos e gamificam a reciclagem. Essas ferramentas digitais aumentam o engajamento público e melhoram a visibilidade dos dados para as autoridades locais, reforçando a confiança no mercado europeu de gestão de resíduos plásticos.

Por Tipo de Serviço: A Dominância do Tratamento Cede ao Processamento Avançado

Os serviços de Eliminação e Tratamento retiveram uma participação de 47,89% em 2025, porque o continente ainda depositava em aterros ou incinerava uma fração significativa dos plásticos pós-consumo. Ao longo do horizonte de previsão, espera-se que a Reciclagem Química/Avançada cresça a um CAGR de 6,53%, refletindo as limitações das rotas mecânicas para filmes de múltiplas camadas e fluxos contaminados. A expansão do projeto Pulse da Neste, de USD 120 milhões na Finlândia, projetada para 450.000 toneladas por ano, tipifica a mudança em direção às vias de liquefação e pirólise. Essas tecnologias reduzem a dependência de nafta virgem ao devolver a matéria-prima de hidrocarbonetos aos craqueadores, fortalecendo o mercado europeu de gestão de resíduos plásticos.

A Coleta, Transporte e Triagem, no entanto, ganha impulso à medida que os classificadores ópticos orientados por IA agora elevam a precisão a 99,99% em velocidades industriais. Os operadores implantam monitoramento habilitado para nuvem para otimizar o roteamento de fardos e maximizar o tempo de atividade das plantas. Os serviços adjacentes de consultoria e conformidade prosperam à medida que as empresas navegam por estruturas de taxas nacionais divergentes e regras de rastreabilidade. Juntos, o ecossistema atualizado suporta rendimentos de reciclagem progressivamente mais altos e sustenta a confiança dos investidores em todo o mercado europeu de gestão de resíduos plásticos.

Por Indústria de Uso Final: Embalagens Lideram Enquanto o Setor Automotivo Acelera

As embalagens responderam por 54,72% da atividade de mercado em 2025, refletindo as rígidas metas de conteúdo da UE e as preferências visíveis dos consumidores por soluções recicladas. Os roteiros dos proprietários de marcas já apontam para 30% de conteúdo reciclado em garrafas de PET para as principais linhas de bebidas até 2026, incorporando a demanda no mercado europeu de gestão de resíduos plásticos. O setor Automotivo e de Mobilidade, por sua vez, está preparado para a expansão mais rápida, a um CAGR de 6,74%. A transição para veículos elétricos multiplica o número de componentes internos e sob o capô que podem utilizar polipropileno e poliamida reciclados, abrindo uma nova via para a criação de valor.

Os fabricantes de automóveis colaboram com os recicladores para certificar compostos rastreáveis e de baixo odor que correspondem ao desempenho virgem. A BMW, por exemplo, adquire PP reciclado para acabamentos interiores, enquanto a Renault testa programas de circuito fechado de para-choque a para-choque. A construção também aumenta sua participação à medida que as normas de construção verde impulsionam o conteúdo reciclado em tubos e isolamento. Embora menor hoje, o setor têxtil cresce com base nas regras de coleta seletiva em vigor em todo o bloco até 2025. Essa diversificação distribui o risco e expande o tamanho do mercado europeu de gestão de resíduos plásticos endereçável para fornecedores de tecnologia e operadores de resíduos.

Análise Geográfica

A Alemanha permaneceu o maior player nacional com 21,28% das receitas de 2025, sustentada por infraestrutura de RPE madura, forte demanda automotiva por polímeros reciclados e adoção precoce da reciclagem química. A planta de 120 quilotoneladas da Mura Technology no local da Dow em Böhlen sublinha o papel de liderança da Alemanha na escala da pirólise, enquanto as taxas públicas da Lei do Fundo de Plásticos de Uso Único alimentam um pipeline contínuo de projetos municipais. Os processos rápidos de licenciamento e os subsídios coordenados em nível estadual tornam o país a âncora de investimento para o mercado europeu de gestão de resíduos plásticos.

A França registra o CAGR projetado mais rápido de 6,41% até 2031, impulsionado por um esquema de auxílio estatal de USD 540 milhões para reciclagem química que cobre até 40% dos desembolsos de capital elegíveis. Taxas ecológicas mais altas, subindo até 37,5% em itens de difícil reciclagem, incentivam os proprietários de marcas a adotar formatos de material único. O programa de RPE têxtil do governo, que já atinge 30% de coleta, adiciona uma base de matéria-prima multifacetada e amplia o escopo do mercado europeu de gestão de resíduos plásticos.

As regiões do Benelux e Nórdica combinam alta consciência ambiental do consumidor com densos clusters petroquímicos. O projeto de 80.000 toneladas da Freepoint Eco-Systems em Ghent se beneficia do acesso a portos de mar aberto e da ambição de dobrar a capacidade em cinco anos. Os Países Baixos, por meio da instalação de aromáticos BioBTX de Groningen, demonstram alinhamento de políticas que acelera a adoção da reciclagem avançada. Por outro lado, a Europa Central e Oriental lida com déficits de triagem; os fundos de coesão da UE estão agora sendo canalizados para instalações modernas de recuperação de materiais, prometendo recuperação a médio prazo e integração mais profunda no mercado europeu de gestão de resíduos plásticos mais amplo.

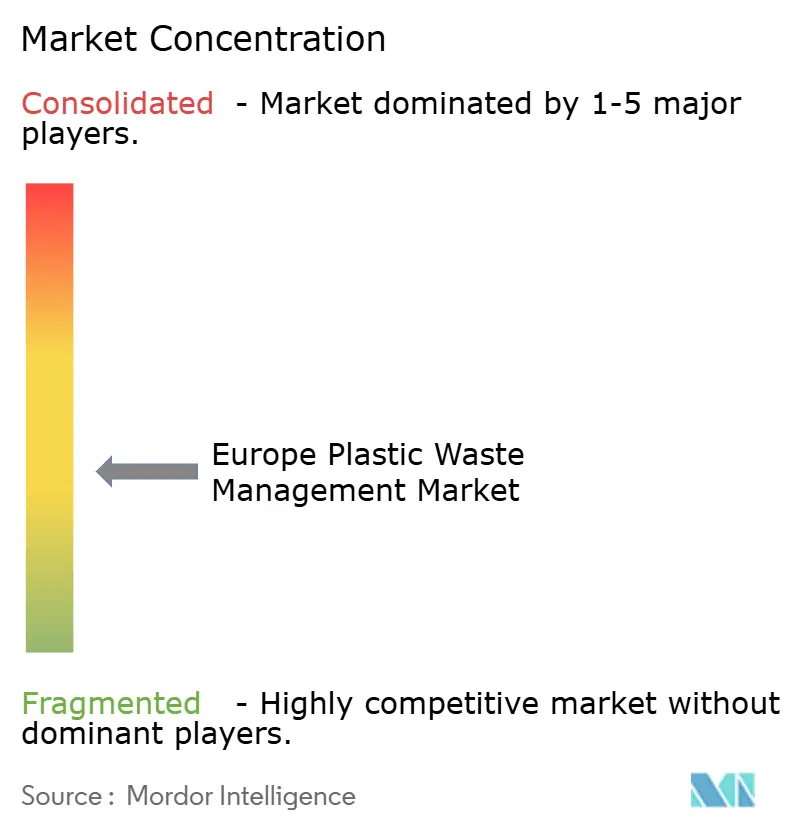

Cenário Competitivo

A concorrência permanece fragmentada na coleta e triagem municipal, onde os especialistas regionais aproveitam contratos de longa data e logística de baixo custo. Veolia, SUEZ e REMONDIS ancoram essas redes, mas enfrentam pressão de câmaras municipais que cada vez mais dividem as licitações em lotes menores para estimular a participação local e a criação de empregos. As margens nesse nível dependem da densidade das rotas e de soluções tecnológicas que reduzem a contaminação, uma dinâmica que mantém as barreiras de entrada moderadas no mercado europeu de gestão de resíduos plásticos.

Mais acima na cadeia de valor, a reciclagem química mostra rápida consolidação devido à intensidade de capital e ao risco tecnológico. A parceria estratégica da OMV com a Borealis integra a aquisição de matéria-prima de rotas de resíduos municipais com a produção de craqueadores, garantindo escopo e escala. A LyondellBasell avança resinas certificadas por balanço de massa por meio de joint ventures, bloqueando a demanda de clientes de embalagens e automotivos ansiosos por reduções de pegada de carbono. Tais alianças verticais elevam os limites financeiros e concentram o poder de barganha.

A digitalização é um campo de batalha emergente. Os classificadores assistidos por IA da TOMRA permitem a certificação de fardos em tempo quase real, tornando-se um padrão de facto da indústria. A Indorama Ventures e a ALPLA implantam passaportes digitais de produtos que documentam origem, composição e conteúdo reciclado, capturando um prêmio de rastreabilidade. Inovadores menores como a MBA Polymers comercializam compostos especiais para eletrônicos, criando nichos lucrativos. A convergência do controle de matéria-prima, processamento avançado e transparência de dados cria um fosso competitivo que molda a estrutura futura do mercado europeu de gestão de resíduos plásticos.

Líderes da Indústria Europeia de Gestão de Resíduos Plásticos

Veolia Environnement SA

SUEZ SA

REMONDIS SE & Co. KG

Biffa plc

FCC Environment (FCC Servicios Medio Ambiente)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Comissão Europeia aprova o esquema de auxílio estatal francês de USD 540 milhões para reciclagem química de resíduos plásticos contaminados.

- Fevereiro de 2025: O Regulamento da UE sobre Embalagens e Resíduos de Embalagens entra em vigor, exigindo reciclabilidade total até 2030 e estabelecendo limites mínimos de 30% de conteúdo reciclado para embalagens de alimentos em PET.

- Fevereiro de 2025: A Freepoint Eco-Systems assina concessão com o Porto do Mar do Norte para construir uma unidade de reciclagem avançada de 80.000 toneladas em Ghent, Bélgica, com planos de expansão para 160.000 toneladas.

- Janeiro de 2025: A Neste conclui a primeira fase do projeto Pulse de USD 120 milhões, dobrando o processamento de resíduos plásticos liquefeitos em Porvoo, Finlândia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado europeu de gestão de resíduos plásticos como toda a receita obtida quando operadores públicos ou privados coletam, transportam, triagem, reciclam mecânica ou quimicamente, incineram com recuperação de energia ou depositam em aterros os fluxos de plásticos pós-consumo e pós-industriais na UE-27, no Reino Unido, na Noruega, na Suíça e na Islândia. De acordo com a Mordor Intelligence, essa perspectiva unificada captura a cadeia de serviços completa que converte plásticos descartados em recursos recuperados ou resíduos controlados.

Exclusões do escopo: Excluímos os resíduos municipais não plásticos, os polímeros biodegradáveis fora dos códigos de resina padrão e a venda de equipamentos ou serviços de projeto de plantas.

Visão Geral da Segmentação

- Por Tipo de Polímero

- Polietileno (PE)

- Polipropileno (PP)

- Politereftalato de Etileno (PET)

- Poliestireno (PS)

- Policloreto de Vinila (PVC)

- Outros Polímeros (ABS, PA, etc.)

- Por Fonte

- Industrial

- Comercial (Varejo e Escritório)

- Residencial

- Construção e Demolição

- Outros (Institucional, Saúde, Resíduos de Calçada, etc.)

- Por Tipo de Serviço

- Coleta, Transporte e Triagem

- Eliminação/Tratamento

- Reciclagem Mecânica

- Reciclagem Química/Avançada

- Incineração com Recuperação de Energia

- Aterro Sanitário Controlado

- Outros (Consultoria, Auditoria e Treinamento, etc.)

- Por Indústria de Uso Final

- Embalagens

- Construção

- Automotivo e E-Mobilidade

- Elétrico e Eletrônico

- Têxteis e Moda

- Saúde

- Outros (Agricultura, Bens de Consumo, etc.)

- Por Geografia

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- BENELUX (Bélgica, Países Baixos e Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia)

- Restante da Europa

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Conversamos com reguladores, gestores de esquemas de responsabilidade do produtor, recicladores mecânicos, startups de reciclagem química e operadores de resíduos para energia na Alemanha, França, nos países Nórdicos e no Reino Unido. Essas entrevistas esclareceram perdas ocultas, dispersão de preços contratuais e cronogramas de comissionamento, ajudando-nos a validar e ajustar cada premissa.

Pesquisa Documental

Começamos minerando portais autoritativos como estatísticas de resíduos do Eurostat, indicadores de reciclagem da Agência Europeia do Ambiente, painéis de economia circular da PlasticsEurope, comunicados dos ministérios nacionais do meio ambiente e registros de remessas do UN Comtrade. Os arquivos de empresas e a imprensa de reputação acessados por meio do Dow Jones Factiva e do D&B Hoovers adicionaram capacidades de instalações, faixas de taxas de portão e pistas de fluxo transfronteiriço. Essa base de evidências moldou os volumes de geração em nível de país, as divisões de tratamento e as curvas de taxas. As fontes listadas são ilustrativas; nossa revisão documental consultou muitos outros documentos para verificações e contexto.

Em uma segunda varredura, nossa equipe alinhou séries temporais, harmonizou moedas e mapeou marcos regulatórios para que os números repousem em quadros comparáveis.

Dimensionamento de Mercado e Previsão

Uma combinação de abordagem de cima para baixo e de baixo para cima sustenta o modelo. Começamos com a geração de resíduos plásticos do Eurostat, ajustamos para sub-notificação e exportações, e multiplicamos cada rota de tratamento pelas taxas de processamento médias para construir a receita de 2025. Os totais dos fornecedores e as verificações de preço médio de venda por tonelagem amostrada ancoram o teste de sensatez de baixo para cima. Os principais impulsionadores do modelo incluem mandatos de conteúdo reciclado, trajetórias de taxas de RPE, inflação de taxas de portão de incineração, aumentos de capacidade de reciclagem química e mudanças na geração de resíduos per capita. A regressão multivariada que vincula a receita ao PIB, à demanda de embalagens e a gatilhos de políticas datados leva a previsão até 2030.

Validação de Dados e Ciclo de Atualização

Os resultados enfrentam verificações de variância em relação às taxas históricas de eliminação, conversões de moeda e benchmarks de margem antes de uma revisão analítica em dois estágios. Atualizamos cada conjunto de dados anualmente e emitimos atualizações intermediárias quando ocorrem eventos materiais de política ou capacidade, para que os clientes sempre recebam nossa visão mais recente e fundamentada.

Por que a Linha de Base Europeia de Gestão de Resíduos Plásticos da Mordor inspira confiança

As estimativas publicadas frequentemente diferem porque cada empresa escolhe sua própria cesta de serviços, recortes geográficos e premissas de taxas.

Ao padronizar definições, aplicar anos de moeda consistentes e atualizar os insumos anualmente, a Mordor Intelligence fornece um ponto médio que os tomadores de decisão podem rastrear e reproduzir.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 11,10 bilhões (2025) | ||

| USD 7,90 bilhões (2024) | Consultoria Regional A | Omite receitas de energia a partir de resíduos e exclui Noruega e Suíça |

| USD 13,75 bilhões (2024) | Portal da Indústria B | Adiciona vendas de resinas recicladas e aplica uma taxa única combinada da UE sem divisões por país |

A comparação mostra que, uma vez normalizadas as definições de serviço e a cobertura de países, nossa figura cuidadosamente triangulada se apresenta como a linha de base mais transparente e confiável para o planejamento estratégico.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de gestão de resíduos plásticos?

O mercado está em USD 11,73 bilhões em 2026 e está projetado para atingir USD 15,42 bilhões até 2031.

Com que rapidez o mercado deve crescer?

Está previsto para se expandir a uma taxa de crescimento anual composta de 5,64% durante 2026-2031.

Qual país lidera atualmente em participação de mercado e qual está crescendo mais rapidamente?

A Alemanha detém a maior participação com 21,28% em 2025, enquanto a França está definida para crescer mais rapidamente com um CAGR de 6,41% até 2031.

Qual tipo de serviço representa a maior participação na receita?

Eliminação/Tratamento domina com 47,89% das receitas de 2025; a Reciclagem Química/Avançada é o serviço de crescimento mais rápido, a um CAGR de 6,53%.

Qual polímero comanda a maior participação e qual polímero está ganhando impulso?

O polietileno lidera com uma participação de 34,02% em 2025; o polipropileno apresenta a perspectiva de crescimento mais forte, a um CAGR de 5,90%.

Como as regulamentações da UE estão influenciando o crescimento do mercado?

Medidas como a Diretiva sobre Plásticos de Uso Único e o Regulamento sobre Embalagens e Resíduos de Embalagens exigem metas de coleta mais elevadas e limites de conteúdo reciclado, impulsionando diretamente o investimento em infraestrutura e a demanda por materiais reciclados em toda a Europa.

Página atualizada pela última vez em: