Tamanho e Participação do Mercado de Metais Preciosos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

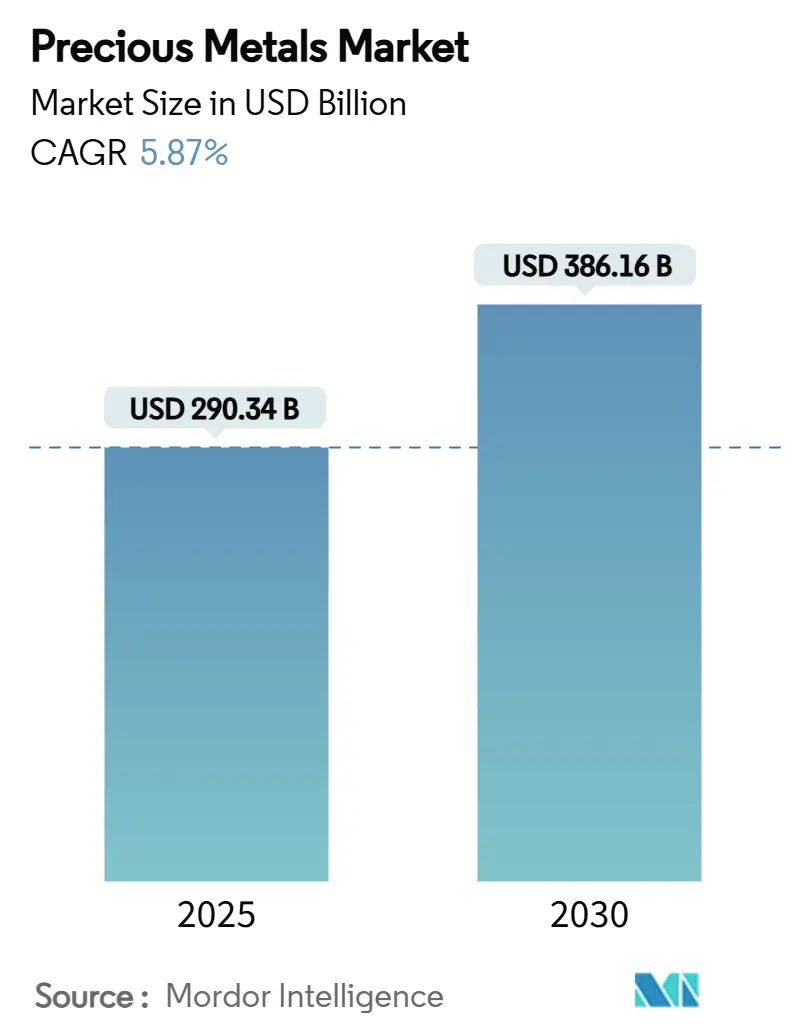

| Tamanho do Mercado (2025) | 290.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 386.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Metais Preciosos por Mordor Intelligence

O tamanho do Mercado de Metais Preciosos é estimado em USD 290,34 bilhões em 2025 e deve alcançar USD 386,16 bilhões até 2030, a um CAGR de 5,87% durante o período de previsão (2025-2030). O tamanho do mercado de metais preciosos situa-se em USD 290,34 bilhões em 2025 e deve crescer para USD 386,16 bilhões até 2030, refletindo um sólido CAGR de 5,87%. A renovada demanda por ativos de refúgio seguro, o acelerado uso industrial em energia renovável e eletrônicos, e a constante acumulação por bancos centrais formam a espinha dorsal do crescimento. Os bancos centrais adquiriram 244 toneladas de ouro no primeiro trimestre de 2025, reforçando o papel estratégico do ouro em lingotes na gestão de reservas. A diversificação em relação aos ativos denominados em dólar americano, juntamente com regras de custódia mais flexíveis para fundos negociados em bolsa, está atraindo novos fluxos institucionais para o mercado de metais preciosos. A demanda paralela por prata, platina e paládio em veículos elétricos, fotovoltaicos e catalisadores avançados está ampliando a base de receita do setor. Produtores, refinadores e recicladores estão investindo em automação e extração sustentável para garantir matéria-prima e reduzir a volatilidade de custos, enquanto os investidores tratam o ouro em lingotes como um núcleo de portfólio de longo prazo, e não como uma operação tática.

Principais Conclusões do Relatório

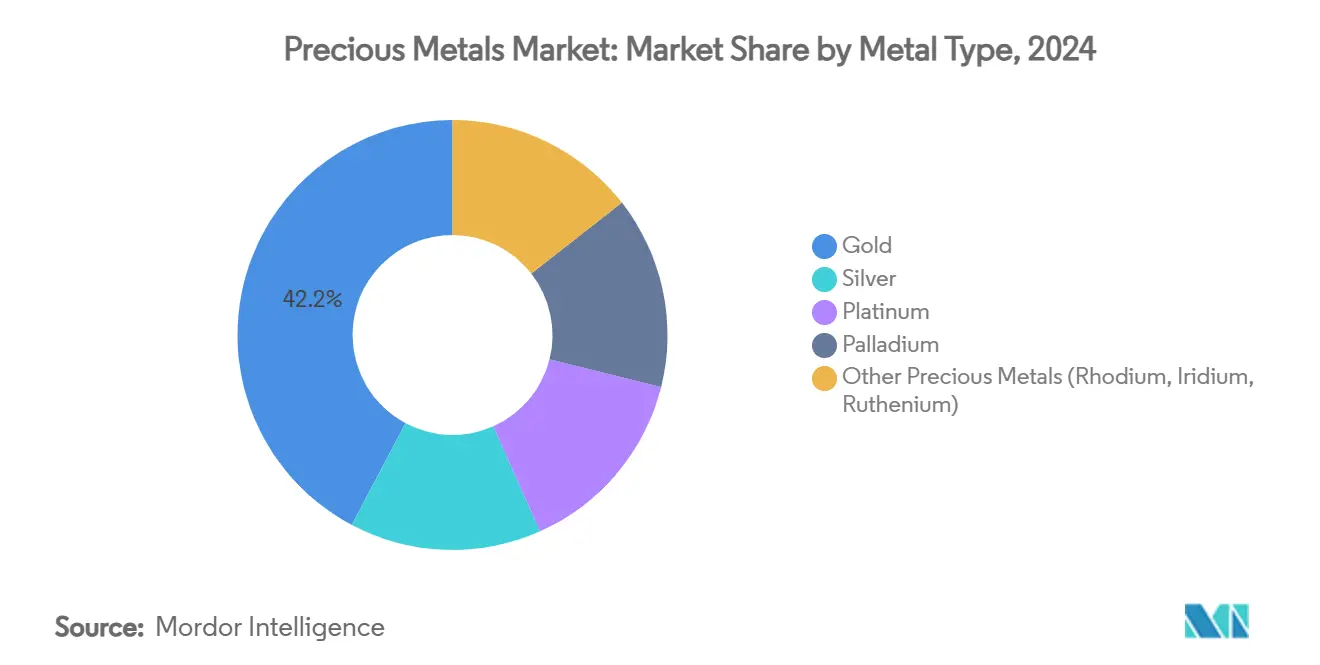

- Por tipo de metal, o ouro capturou 42,23% da participação do mercado de metais preciosos em 2024; o paládio apresenta a perspectiva de CAGR mais forte, de 7,12%, até 2030.

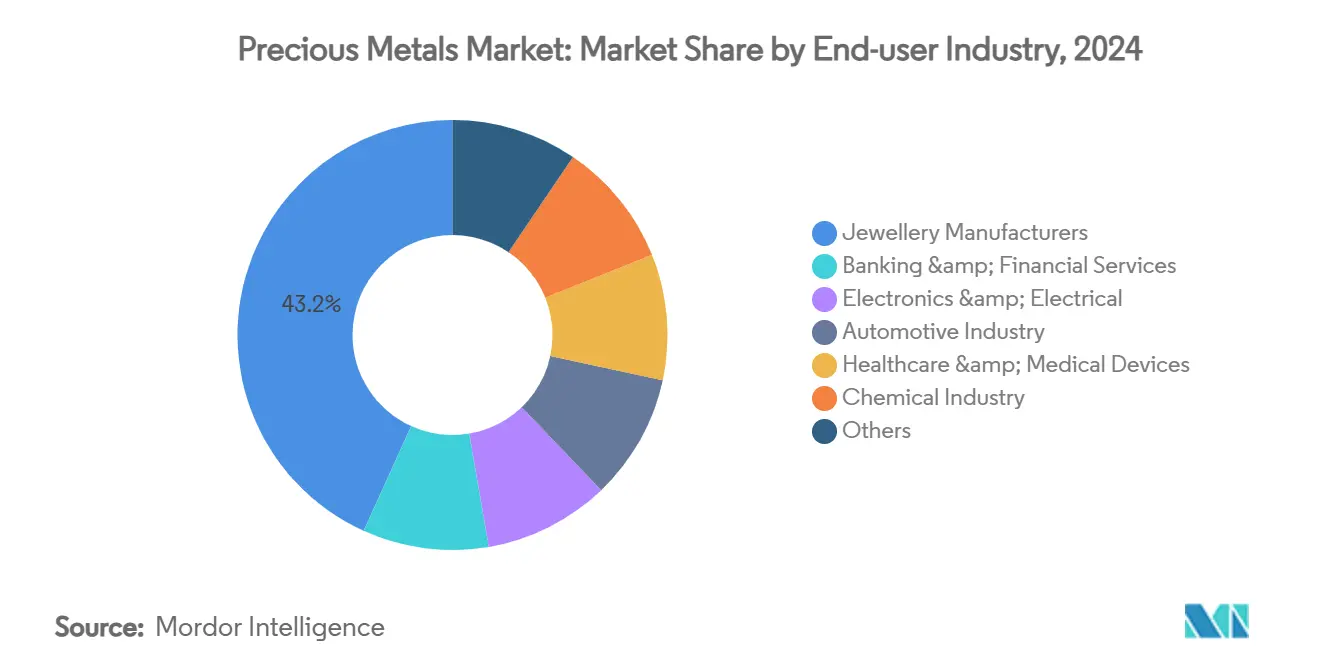

- Por aplicação, a joalheria contribuiu com 46,67% da receita de 2024, enquanto os usos industriais se expandem a um CAGR de 6,46% até 2030.

- Por indústria do usuário final, o segmento automotivo no mercado de metais preciosos avança a um CAGR de 6,67%, à medida que o aumento do teor de prata supera a queda na demanda por catalisadores.

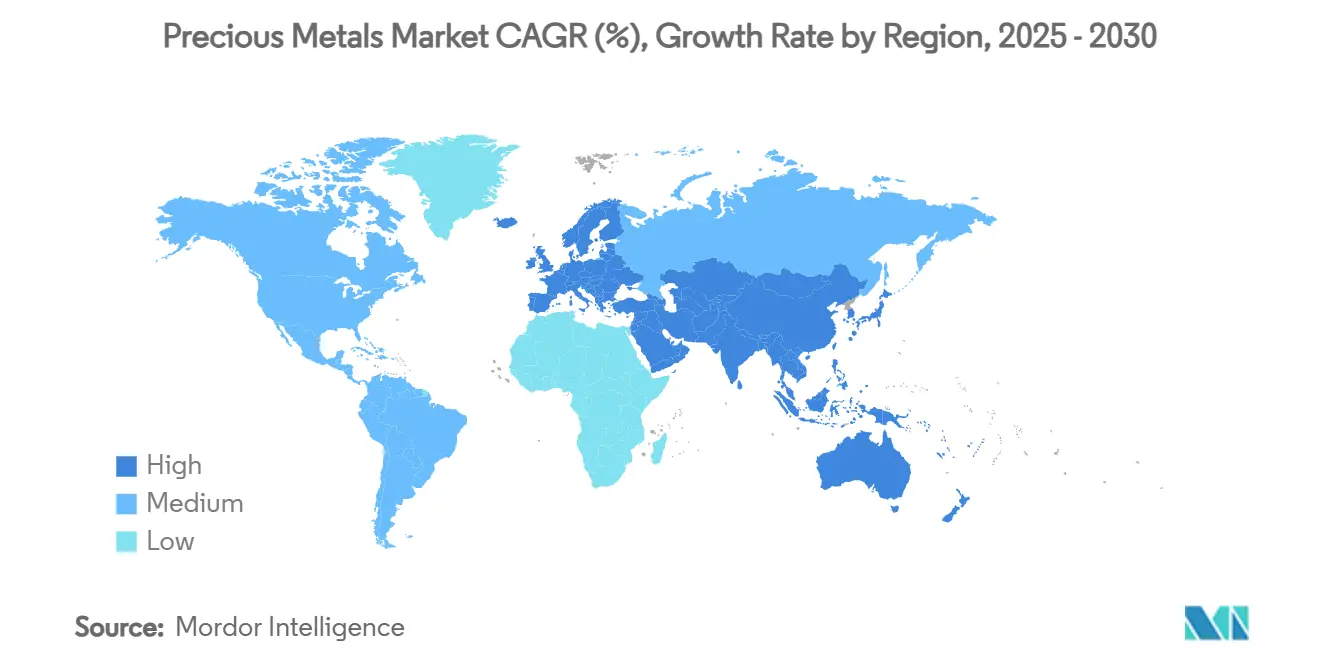

- Por geografia, a Ásia-Pacífico respondeu por 46,23% da participação do mercado de metais preciosos em 2024 e está crescendo a um CAGR de 6,40% até 2030.

Tendências e Perspectivas do Mercado Global de Metais Preciosos

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por ouro em lingotes de grau de investimento após as mudanças nas regras de fundos negociados em bolsa em 2024 | +1.2% | Global, com concentração na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Recomposição de estoques de joalheria após o esgotamento de inventários provocado pela pandemia | +0.8% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Crescimento impulsionado pela eletrificação da prata e do paládio em eletrônicos automotivos | +1.5% | Global, com ganhos iniciais na China, União Europeia e América do Norte | Longo prazo (≥ 4 anos) |

| Fuga para a segurança em meio ao agravamento de pontos de tensão geopolítica | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Diversificação dos bancos centrais em relação às reservas em dólar americano | +1.1% | Global, com ênfase nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Ouro em Lingotes de Grau de Investimento Após as Mudanças nas Regras de Fundos Negociados em Bolsa em 2024

A regulamentação que entrou em vigor em 2024 simplificou a divulgação de custódia e os relatórios para produtos negociados em bolsa com lastro físico, reduzindo significativamente as barreiras tanto para instituições quanto para investidores de varejo. O resultado foi um aumento nos fluxos de ouro em lingotes que elevou a compra líquida de ouro pelos bancos centrais para 244 toneladas no primeiro trimestre de 2025. A incerteza da política monetária e os temores inflacionários ampliam ainda mais o apelo do ouro em lingotes como proteção, incorporando uma alocação estrutural maior ao mercado de metais preciosos dentro de portfólios multiativos. A ampliação da base de investidores aumenta a profundidade do mercado, mas também eleva a importância da transparência sobre a procedência do metal e a auditoria de cofres. O posicionamento comprado favorece a estabilidade de preços, incentivando mineradoras e refinadores a firmar acordos de offtake de longo prazo. Com os fundos negociados em bolsa agora vistos como participações centrais, e não táticas, espera-se que a demanda por ouro em lingotes permaneça elevada no médio prazo.

Recomposição de Estoques de Joalheria Após o Esgotamento de Inventários Provocado pela Pandemia

As perturbações da era pandêmica esgotaram os estoques no varejo e no atacado, desencadeando um ciclo de recomposição à medida que a mobilidade se recuperou. A demanda indiana por joias de ouro cresceu 5% para 802,8 toneladas em 2024, superando a China pela primeira vez em vários anos. O mercado de metais preciosos está testemunhando fabricantes reconstruindo seus estoques de segurança enquanto mudam os designs para conteúdo reciclado e metais de origem ética para atender às expectativas dos consumidores. Embora os diamantes cultivados em laboratório façam parte dos orçamentos discricionários, a afinidade cultural na Ásia-Pacífico e no Oriente Médio continua a sustentar as vendas de joias de metais preciosos. Os elevados preços do ouro em lingotes comprimem as margens dos produtores, mas também incentivam a reciclagem, criando uma oferta secundária que contém os picos de preços. Para os varejistas, as estratégias de distribuição omnicanal e os ciclos de estoque mais leves ajudam a gerenciar a volatilidade durante a fase de recomposição.

Crescimento Impulsionado pela Eletrificação da Prata e do Paládio em Eletrônicos Automotivos

Os veículos elétricos requerem 25–50 gramas de prata por unidade, notavelmente acima dos 15–25 gramas utilizados em carros de combustão interna [1]Fonte: Metal Tech News Staff, "Silver Loads Rise in Electric Vehicles," metaltechnews.com. A maior complexidade do gerenciamento de energia nos veículos elétricos também sustenta a demanda por paládio e metais do grupo da platina em conectores e sensores, mesmo com a queda na demanda por catalisadores. As montadoras de veículos estão, portanto, reformulando seu mix de compras, adquirindo mais prata enquanto desenvolvem simultaneamente estratégias de substituição do paládio em sistemas de pós-tratamento. As mineradoras enfrentam perspectivas divergentes: os produtores de paládio estão buscando novas aplicações em células de combustível de hidrogênio, enquanto os refinadores de prata desfrutam de crescimento imediato de volume. Regionalmente, a China, a União Europeia e a América do Norte abrigam os maiores polos de montagem de veículos elétricos, criando uma demanda industrial geograficamente fragmentada, mas robusta, para múltiplos metais até 2030.

Fuga para a Segurança em Meio ao Agravamento de Pontos de Tensão Geopolítica

O aumento do risco geopolítico, incluindo sanções cambiais e nacionalismo de recursos, canaliza capital para ativos líquidos de refúgio seguro. Os preços do ouro atingiram máximas sucessivas durante 2024–2025, à medida que os investidores buscavam proteção contra a volatilidade cambial e a fragmentação das cadeias de suprimentos. Os bancos centrais de mercados emergentes intensificaram sua acumulação de ouro para se proteger contra a potencial weaponização do dólar, reforçando o papel do ouro em lingotes como ativo de reserva politicamente neutro. As realocações de portfólio se ampliaram para incluir prata e platina para diversificação no mercado de metais preciosos, uma abordagem facilitada por futuros e opções líquidos nas principais bolsas. A demanda sustentada por refúgio seguro depende da persistência das tensões geopolíticas; no entanto, mesmo um alívio parcial deve deixar uma alocação de base mais elevada para o ouro em lingotes do que as normas anteriores a 2022.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta volatilidade de preços amplificada pelo trading algorítmico | -0.7% | Global, com concentração nos principais centros de negociação | Curto prazo (≤ 2 anos) |

| Joalheria de diamantes cultivados em laboratório diluindo os gastos discricionários com ouro | -0.4% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Substituição de metais do grupo da platina por catalisadores nano-cerâmicos em veículos de combustão interna | -0.6% | Global, com adoção inicial na União Europeia e no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Volatilidade de Preços Amplificada pelo Trading Algorítmico

Os algoritmos de alta frequência agora dominam o fluxo de ordens nas bolsas de ouro em lingotes, acelerando as oscilações intradiárias que distorcem os sinais de preço de longo prazo no mercado de metais preciosos. Os movimentos repentinos complicam o hedging para as mineradoras e o planejamento de matéria-prima para os usuários industriais. Os elevados requisitos de margem afastam os participantes menores do mercado, enquanto as faixas intradiárias mais amplas aumentam o custo de rolagem dos hedges. A coordenação regulatória permanece fragmentada, permitindo que os traders explorem a arbitragem entre plataformas. Os produtores respondem diversificando os fluxos de receita entre metais e alongando os prazos dos contratos para estabilizar os fluxos de caixa durante episódios de volatilidade. Com o tempo, maior transparência e mecanismos de interrupção de circuito podem moderar as oscilações impulsionadas por algoritmos, mas a volatilidade de curto prazo provavelmente persistirá.

Joalheria de Diamantes Cultivados em Laboratório Diluindo os Gastos Discricionários com Ouro

Diamantes sintéticos são vendidos a 60–80% abaixo do preço das pedras naturais, liberando os orçamentos dos consumidores para viagens e tecnologia em vez de joias de metais preciosos. A penetração é rápida nos anéis de noivado na América do Norte e na Europa, onde as mensagens de sustentabilidade ressoam com os compradores mais jovens. Os joalheiros de ouro respondem com plataformas de rastreabilidade e designs de menor quilatagem para gerenciar a acessibilidade. Na Ásia-Pacífico, a ênfase cultural no valor intrínseco do ouro limita a substituição, mas espera-se que a tendência se expanda à medida que os custos de produção sintética continuem caindo. Os produtores de ligas de ouro e as casas de design estão inovando com coleções de metais mistos para diferenciar produtos e preservar a participação na carteira dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Metal: O Ouro Continua a Ancorar Enquanto o Paládio Avança

O ouro deteve 42,23% da receita em 2024, a maior fatia do mercado de metais preciosos, refletindo seu papel consolidado em reservas e joalheria. O paládio, embora menor, registra o CAGR mais rápido, de 7,12%, até 2030, à medida que a demanda de veículos híbridos e as emergentes aplicações de hidrogênio ganham ritmo. Os volumes de prata subiram para 232 milhões de onças em 2024, sustentados por instalações fotovoltaicas recordes. A platina enfrenta a queda na demanda por catalisadores, mas ganha força em nichos de células de combustível e dispositivos médicos. Metais menores como ródio, irídio e rutênio atendem a necessidades especializadas de química e eletrônicos com volumes relativamente inelásticos.

Os avanços tecnológicos reformulam a dinâmica da oferta. A extração baseada em proteínas recupera até 90% do ouro de resíduos eletrônicos, adicionando fluxos secundários significativos. Os recicladores de paládio refinam catalisadores automotivos usados com maiores rendimentos por meio de lixiviação assistida por micro-ondas, reduzindo a dependência de minas primárias. As formulações de pasta com prata para barramentos fotovoltaicos reduzem a intensidade de metal por watt, mas são superadas pelo rápido crescimento da capacidade solar. A interação entre mineração primária, inovação em reciclagem e diversificação da demanda sustenta uma perspectiva equilibrada para cada fatia de metal do mercado de metais preciosos.

Por Aplicação: O Crescimento Industrial Desafia a Dominância da Joalheria

A joalheria reteve 46,67% da receita total em 2024, mas os usuários industriais estão crescendo a um CAGR de 6,46%, sinalizando uma inclinação para o consumo vinculado à tecnologia dentro do mercado de metais preciosos. Placas de circuito impresso, antenas 5G e sensores avançados atraem fluxos contínuos de prata, enquanto os catalisadores químicos dependem de platina, paládio e ródio para seletividade. Barras de investimento, moedas e fundos negociados em bolsa conferem características de liquidez e reserva de valor que sustentam a estabilidade do mercado. Somente a produção de células fotovoltaicas absorveu uma tonelagem recorde de prata em 2024, com trajetórias de expansão intactas à medida que as metas nacionais de descarbonização elevam a implantação solar.

O consumo industrial fortalece o poder de barganha dos fabricantes de eletrônicos e solar, pressionando os refinadores a adotar entregas just-in-time com tolerâncias de pureza mais rigorosas. Os designers de joias experimentam configurações mais leves, misturas de ligas e sucata reciclada para conter os crescentes custos de insumos. As marcas de luxo também comercializam a procedência para compensar a concorrência de alternativas de menor quilatagem e pedras sintéticas. O mix em evolução de adorno, armazenamento de riqueza e aplicação industrial oferece proteções de receita diversificadas em diferentes categorias de uso final dentro do mercado de metais preciosos.

Por Indústria do Usuário Final: O Setor Automotivo Lidera o Crescimento Apesar da Eletrificação

A demanda automotiva se expande a um CAGR de 6,67%, à medida que o crescente teor de prata, cobre e sensores nos trens de força elétricos mais do que compensa a queda nos metais de catalisadores por veículo no mercado de metais preciosos. Os fabricantes de joias comandam 43,23% da receita de 2024, ancorados por tradições culturais e recomposição de estoques. Os serviços bancários e financeiros administram cofres, criação de fundos negociados em bolsa e contas de metal que fomentam a liquidez de investimentos. Os produtores de eletrônicos integram prata condutora e fio de ligação de ouro em chips cada vez mais densos, garantindo uma demanda anual constante. As aplicações de saúde crescem à medida que os revestimentos de platina e ouro melhoram a biocompatibilidade para implantes e equipamentos de diagnóstico.

Os fabricantes de produtos químicos adotam catalisadores líquidos de paládio-gálio que aceleram as reações laboratoriais em até 100.000 vezes a taxa de sólidos convencionais, ampliando a eficiência dos processos. Tais avanços podem reduzir a intensidade de metal por produto, mas expandem os volumes totais por meio de adições de capacidade impulsionadas por custos. Para as montadoras, as vendas de híbridos no curto prazo sustentam a demanda por paládio mesmo com o avanço da adoção de veículos elétricos a bateria. Os pilotos de caminhões a célula de combustível na Califórnia e na Europa estão abrindo um nicho para a platina que se expande mais tarde na década, amortecendo os ventos contrários da transição dentro do mercado de metais preciosos.

Análise Geográfica

A participação de 46,23% da Ásia-Pacífico em 2024 sublinha seu status como epicentro dos metais preciosos, e sua perspectiva de CAGR de 6,40% aponta para uma liderança persistente. A Índia consumiu 802,8 toneladas de joias de ouro em 2024, superando a China pela primeira vez em anos. A demanda chinesa se deslocou para o ouro em lingotes de grau de investimento, auxiliada pelo relaxamento das cotas de importação e pela acumulação dos bancos centrais. O setor de eletrônicos do Japão absorve ouro e prata de alta pureza para semicondutores, enquanto as fundições da Coreia do Sul dependem de prata em embalagens avançadas. Os fabricantes regionais ancoram uma robusta demanda industrial que equilibra o apetite ornamental, moldando uma base de demanda diversificada para o mercado de metais preciosos.

A América do Norte mantém forte posicionamento no setor de metais preciosos por meio da administração de fundos negociados em bolsa, negociação de futuros e uso industrial avançado. Os Estados Unidos lideram o lançamento de produtos com lastro físico, reforçando a liquidez doméstica de ouro em lingotes. O Canadá aproveita a regulamentação estável e a energia hidrelétrica para atrair o desenvolvimento de minas, enquanto o México fornece concentrado de prata para fundições regionais. As estruturas de fornecimento sustentável emergem como diferenciais competitivos, especialmente para as montadoras que buscam paládio de baixo carbono. A demanda europeia se concentra no fornecimento responsável e na circularidade. O setor automotivo da Alemanha ainda requer metais do grupo da platina para modelos diesel premium e híbridos, enquanto a França e a Itália sustentam a joalheria de luxo artesanal. O Reino Unido abriga um vibrante ecossistema de negociação de ouro em lingotes que atende a investidores globais.

O Oriente Médio e a África combinam dinâmicas de oferta e consumo. A África do Sul permanece fundamental para a platina e o ouro, embora as perturbações operacionais decorrentes da escassez de energia limitem a produção. Os investimentos da Visão 2030 da Arábia Saudita visam processar o minério local, adicionando capacidade de refino regional. Os Emirados Árabes Unidos consolidam seu papel como hub de trânsito e negociação por meio de incentivos de zonas francas e financiamento específico para o setor. As mineradoras africanas aumentam a fundição no local para capturar mais valor, apoiadas por parcerias de infraestrutura. A estabilidade política e a conformidade com critérios ambientais, sociais e de governança determinam a viabilidade dos projetos, mas desenvolvimentos bem-sucedidos, como as novas refinarias de ouro da Tanzânia, ilustram caminhos para o crescimento inclusivo. A diversificação da oferta reduz o risco de concentração para os refinadores focados na Ásia e apoia o fornecimento equilibrado para o mercado global de metais preciosos.

Cenário Competitivo

Uma concentração moderada caracteriza o setor, com as principais mineradoras no mercado de metais preciosos explorando escala e qualidade dos corpos de minério para defender as margens. A Barrick Gold e a Newmont operam ativos de primeira linha nas Américas e na África, combinando transporte autônomo com manutenção preditiva para reduzir os custos unitários. Os consolidadores de médio porte buscam ativos complementares para aumentar a vida das reservas; a Royal Gold concordou em adquirir a empresa de streaming Sandstorm e a empresa de exploração Horizon por USD 3,7 bilhões, ampliando a cobertura de royalties para depósitos de cobre-ouro. A Coeur Mining concluiu um acordo de USD 1,7 bilhão pela SilverCrest no final de 2024, expandindo a produção de prata de alta lei no México.

No segmento downstream, a Heraeus adquiriu o negócio de platina da Umicore para garantir linhas de fornecimento de catalisadores e dispositivos médicos. A Johnson Matthey investe em reciclagem de ciclo fechado, coletando sucata de clientes químicos para recuperar ródio e paládio com insumos virgens mínimos. A startup de tecnologia Orexplore comercializa a varredura por raios X para identificar ouro em amostras de testemunho, encurtando os prazos de exploração[2]. Os especialistas em reciclagem ampliam plantas hidrometalúrgicas que tratam resíduos eletrônicos a temperaturas mais baixas do que os fornos de fundição, reduzindo as pegadas de carbono.

A conformidade com critérios ambientais, sociais e de governança e as relações com as comunidades são decisivas. As empresas que adotam energia renovável para suas operações obtêm taxas de financiamento preferenciais e se qualificam para prêmios de produtos de baixo carbono de montadoras e marcas de tecnologia. Cadeias de suprimentos transparentes atraem varejistas de luxo e bancos centrais que exigem certificação livre de conflitos. A intensidade competitiva, portanto, depende do acesso a geologia de alta qualidade, refino integrado e credenciais de sustentabilidade críveis dentro do mercado de metais preciosos.

Líderes do Setor de Metais Preciosos

Newmont Corporation

Barrick Mining Corporation

Anglo American Platinum Ltd

Sibanye Stillwater Limited

PJSC Polyus

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Kinross Gold Corporation investiu USD 3 milhões na Eminent Gold Corp., adquirindo 7.574.237 unidades. O movimento visa fortalecer sua exposição ao potencial de exploração.

- Novembro de 2024: A Coeur Mining finalizou a aquisição da SilverCrest por USD 1,7 bilhão. O acordo aumenta sua capacidade de produção de prata na América do Norte.

Escopo do Relatório Global do Mercado de Metais Preciosos

| Ouro |

| Prata |

| Platina |

| Paládio |

| Outros Metais Preciosos (Ródio, Irídio, Rutênio) |

| Investimento (Barras, Moedas, Fundos Negociados em Bolsa) | |

| Joalheria | |

| Aplicações Industriais | Eletrônicos |

| Catalisadores Automotivos | |

| Catalisadores Químicos | |

| Fotovoltaicos | |

| Outras Aplicações (Odontologia, Arte, Vidro) |

| Serviços Bancários e Financeiros |

| Fabricantes de Joias |

| Eletrônicos e Elétricos |

| Indústria Automotiva |

| Saúde e Dispositivos Médicos |

| Indústria Química |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Metal | Ouro | |

| Prata | ||

| Platina | ||

| Paládio | ||

| Outros Metais Preciosos (Ródio, Irídio, Rutênio) | ||

| Por Aplicação | Investimento (Barras, Moedas, Fundos Negociados em Bolsa) | |

| Joalheria | ||

| Aplicações Industriais | Eletrônicos | |

| Catalisadores Automotivos | ||

| Catalisadores Químicos | ||

| Fotovoltaicos | ||

| Outras Aplicações (Odontologia, Arte, Vidro) | ||

| Por Indústria do Usuário Final | Serviços Bancários e Financeiros | |

| Fabricantes de Joias | ||

| Eletrônicos e Elétricos | ||

| Indústria Automotiva | ||

| Saúde e Dispositivos Médicos | ||

| Indústria Química | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de metais preciosos?

O tamanho do mercado de metais preciosos é de USD 290,34 bilhões em 2025 e prevê-se que cresça para USD 386,16 bilhões até 2030 a um CAGR de 5,87%.

Qual metal detém a maior participação de receita no setor de metais preciosos?

O ouro permanece dominante, respondendo por 42,23% da receita de 2024.

Por que a demanda industrial está crescendo mais rapidamente do que a demanda por joalheria?

A expansão das instalações solares, dos veículos elétricos e da produção de eletrônicos atrai mais prata, platina e paládio para os circuitos industriais, elevando esse segmento a um CAGR de 6,46%.

Como a eletrificação afeta a demanda por paládio e platina?

Os veículos híbridos sustentam o uso de paládio no curto prazo, mas a adoção de veículos elétricos a bateria e os catalisadores nano-cerâmicos reduzem os volumes tradicionais de catalisadores automotivos, enquanto as células de combustível de hidrogênio abrem novos nichos para a platina após 2027.

Página atualizada pela última vez em: