Tamanho e Participação do Mercado de Bateria de Fluxo Redox

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bateria de Fluxo Redox por Mordor Intelligence

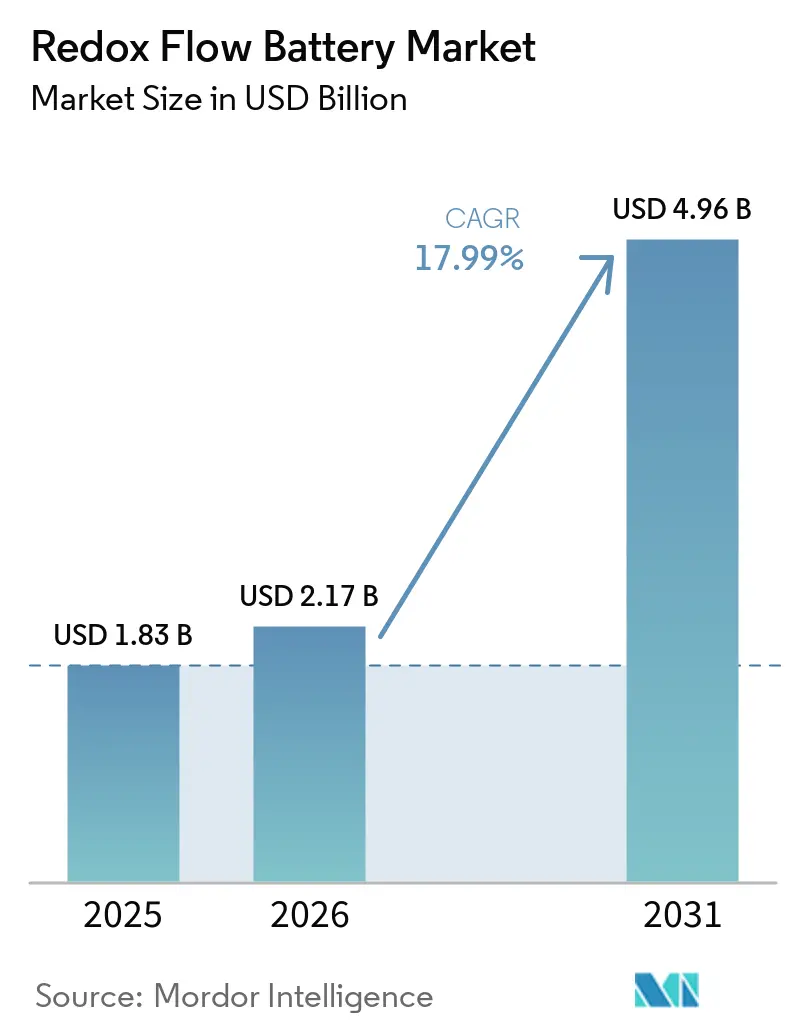

O tamanho do Mercado de Bateria de Fluxo Redox está projetado para expandir de USD 1,83 bilhão em 2025 e USD 2,17 bilhões em 2026 para USD 4,96 bilhões até 2031, registrando um CAGR de 17,99% entre 2026 e 2031. O crescente apoio político ao armazenamento de longa duração, a queda nos custos de arrendamento de eletrólito e a crescente demanda corporativa por contratos de armazenamento de oito horas ou mais estão ampliando a base endereçável para sistemas de fluxo além dos programas-piloto tradicionais. As químicas de vanádio ainda ancoram quase metade da capacidade instalada, mas os projetos de fluxo de ferro estão migrando da escala laboratorial para arranjos de múltiplos megawatts à medida que os desenvolvedores buscam matérias-primas abundantes e cadeias de suprimentos simplificadas. Os projetos em escala de serviço público respondem por mais da metade das implantações globais, mas os proprietários comerciais e industriais estão acelerando mais rapidamente porque a arbitragem de tarifas de demanda pode reduzir os picos de consumo da rede em 30-50%.[1]BloombergNEF, "Perspectiva de Armazenamento de Longa Duração," about.bnef.com A Ásia-Pacífico domina as instalações com base no mandato de 12 GWh da China, enquanto os créditos fiscais dos EUA e as reformas de acesso ao mercado europeu estão catalisando novos modelos de aquisição que combinam receitas do mercado atacadista com economias atrás do medidor.[2]Comissão Federal de Regulação de Energia, "Ordem 841 Participação de Armazenamento," ferc.gov

Principais Conclusões do Relatório

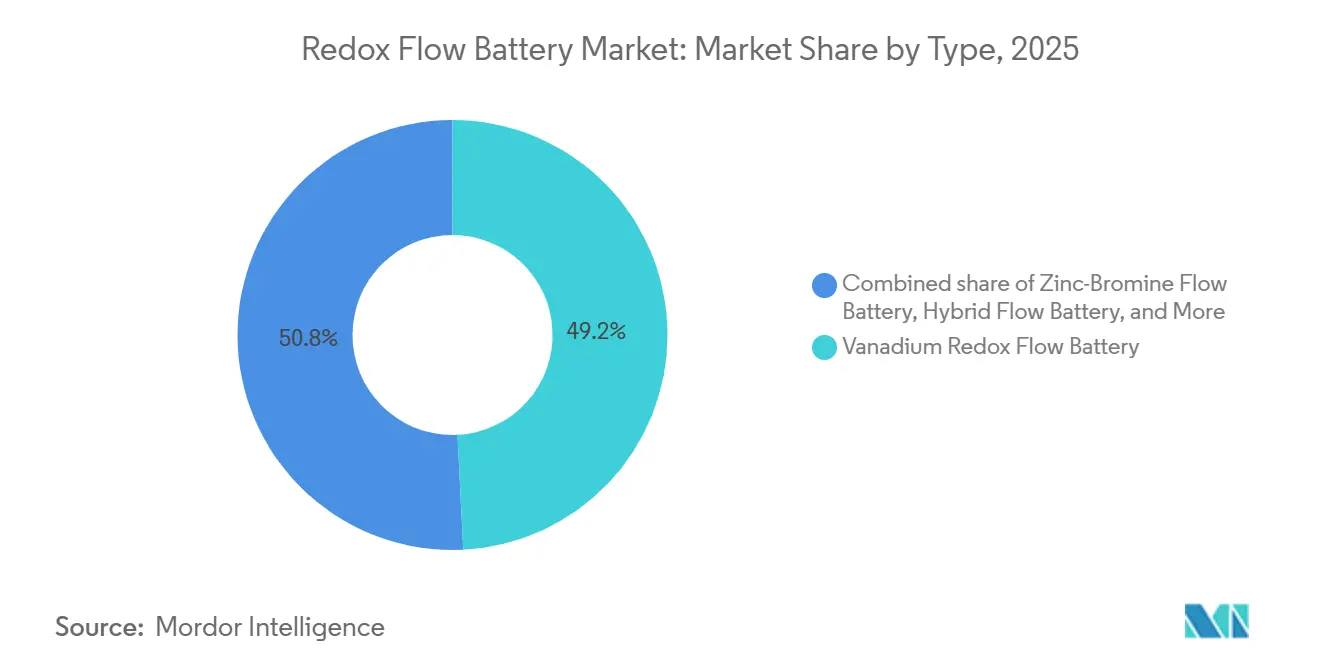

- Por tipo, os sistemas de vanádio lideraram com 49,2% da participação do mercado de bateria de fluxo redox em 2025, enquanto as químicas de fluxo de ferro avançam a um CAGR de 22,2% até 2031.

- Por aplicação, as instalações em escala de serviço público capturaram 53,8% do tamanho do mercado de bateria de fluxo redox em 2025, enquanto as instalações comerciais e industriais estão projetadas para crescer a um CAGR de 23,4% até 2031.

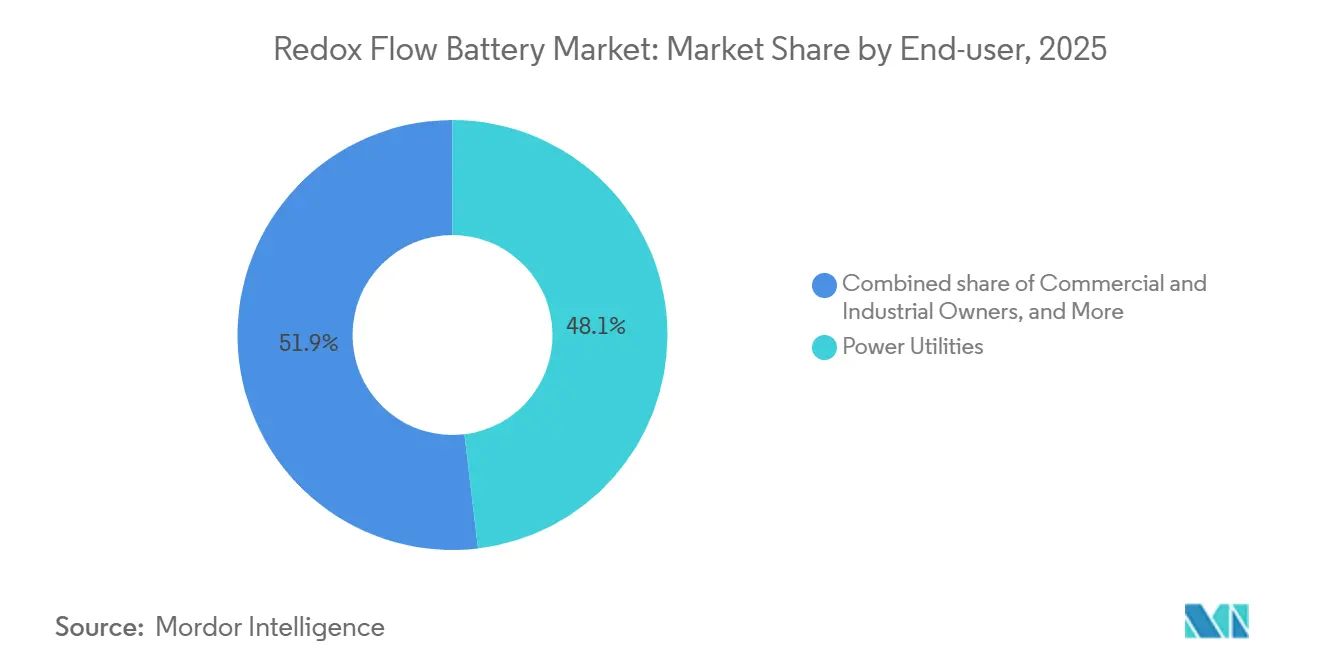

- Por usuário final, as concessionárias de energia e IPPs detiveram 48,1% da participação de receita em 2025; os proprietários comerciais e industriais registram o maior CAGR previsto de 23,7% no período 2026-2031.

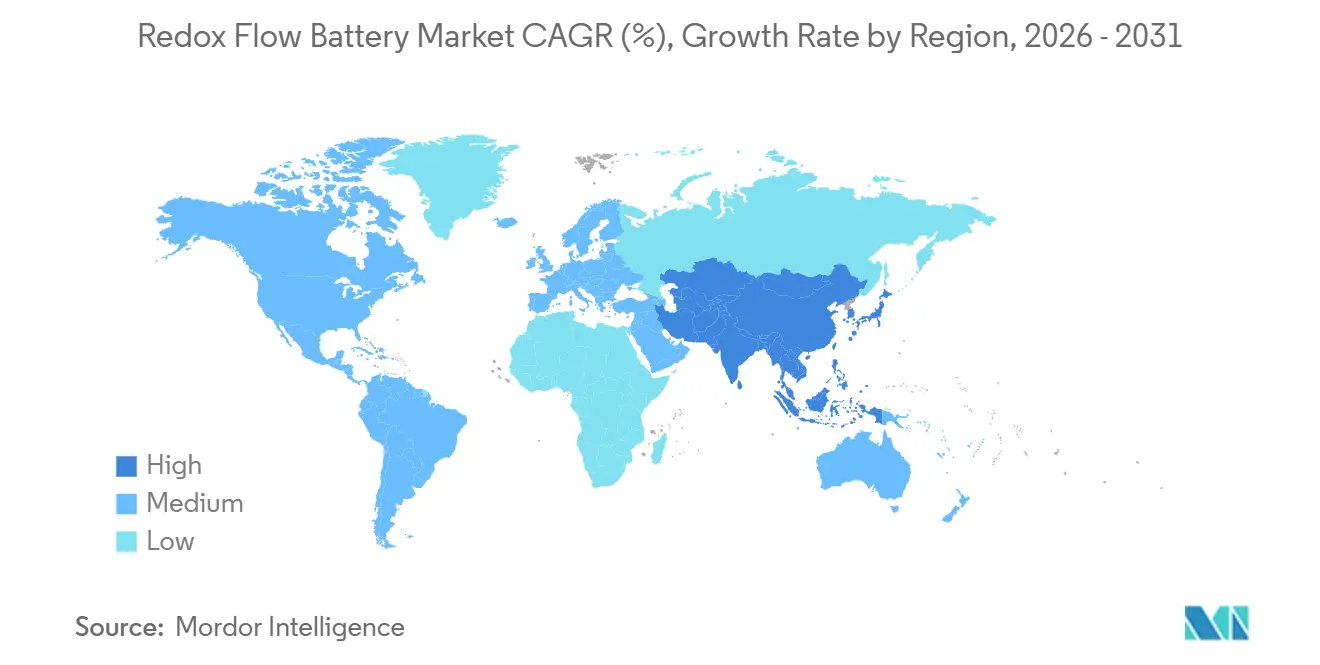

- Por geografia, a Ásia-Pacífico comandou 45,9% da capacidade global em 2025 e está projetada para expandir a um CAGR de 19,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bateria de Fluxo Redox

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de estabilidade da rede | +3.2% | América do Norte e Europa, com repercussão na APAC | Médio prazo (2-4 anos) |

| Queda no custo de arrendamento de vanádio | +2.8% | Global, adoção antecipada na China, Austrália e América do Norte | Curto prazo (≤ 2 anos) |

| Paridade de LCOE de energia solar e eólica | +3.5% | Global, concentrado em regiões de alta penetração de renováveis | Longo prazo (≥ 4 anos) |

| PPAs corporativos de armazenamento para metas de emissão líquida zero | +2.1% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Créditos fiscais Fabricado nos EUA (IRA 45X) | +2.6% | Estados Unidos, influência indireta nos preços globais | Curto prazo (≤ 2 anos) |

| Metas de confiabilidade de microrredes para data centers | +1.9% | América do Norte, Europa, polos da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Estabilidade da Rede Impulsionam a Integração ao Mercado Atacadista

A Ordem 841 da Comissão Federal de Regulação de Energia obriga os mercados atacadistas dos EUA a aceitar ativos de armazenamento para todos os serviços para os quais são tecnicamente capazes, desbloqueando novas fontes de receita para baterias de fluxo que anteriormente dependiam apenas de economias atrás do medidor.[3]Comissão Federal de Regulação de Energia, "Ordem 841 Participação de Armazenamento," ferc.gov O Pacote de Energia Limpa da Europa impõe reformas semelhantes até 2026, e os desenvolvedores já anunciaram 1,2 GW de projetos de fluxo na Alemanha, no Reino Unido e na região Nórdica.[4]Comissão Europeia, "Implementação do Pacote de Energia Limpa," ec.europa.eu A Ordem 2222 agrega ainda mais recursos distribuídos, permitindo que sites comerciais agrupem baterias de fluxo e obtenham receitas de capacidade e serviços ancilares, o que reduz o prazo de retorno do projeto de 12 anos para 7 anos em estados com alta penetração solar. As concessionárias dos EUA na Califórnia e no Texas agora emitem licitações que favorecem explicitamente químicas não baseadas em lítio para serviços de seis horas ou mais, porque os sistemas de fluxo desacoplam potência e energia, permitindo adições incrementais de capacidade sem substituição total do sistema. Os mandatos, portanto, sustentam a flexibilidade de programação e a certeza econômica, acelerando as decisões de aquisição tanto em mercados regulados quanto desregulados.

Modelos de Arrendamento de Vanádio Aceleram a Redução do Custo de Capital

Os contratos de arrendamento de eletrólito, exemplificados pelo programa de USD 85 kWh da Storion Energy, reduzem os requisitos iniciais de capital em até 60% e transferem o risco de commodities para o arrendador. Como o vanádio mantém 99% de reciclabilidade, as empresas de arrendamento podem reimplantar o eletrólito ao longo de múltiplos ciclos de 20 anos, criando uma vantagem de economia circular que as baterias de íons de lítio não possuem. Os desenvolvedores chineses validaram estruturas de arrendamento com opção de compra que convertem despesas operacionais em propriedade de ativos após aproximadamente uma década, alinhando os perfis de custo com os PPAs corporativos de energia renovável. Estudos acadêmicos projetam que sistemas de vanádio de dez horas caem abaixo de USD 300 kWh quando o eletrólito é arrendado, superando o fosfato de ferro e lítio em durações equivalentes. À medida que as inovações financeiras se difundem globalmente, os projetos de longa duração com uso intensivo de capital ganham viabilidade financeira, ampliando o mercado total endereçável de bateria de fluxo redox.

A Paridade de LCOE de Energia Solar e Eólica Cria Demanda de Armazenamento Específica por Duração

Energia Solar Fotovoltaica e energia eólica onshore agora produzem energia a USD 20-50 MWh, superando a geração a gás em regiões ricas em recursos. No entanto, combinar armazenamento de íons de lítio de quatro horas com renováveis eleva os custos entregues para USD 60-90 MWh, enquanto sistemas de fluxo redox de oito horas custam USD 80-120 MWh na ausência de incentivos políticos. O Programa de Incentivo à Autogeração da Califórnia aloca reembolsos aprimorados para armazenamento de seis horas ou mais, reduzindo parte dessa diferença e empurrando os clientes comerciais em direção a químicas de fluxo que oferecem 25 anos de vida útil e ciclagem ilimitada. A BloombergNEF prevê que os custos de armazenamento de longa duração devem ser reduzidos à metade nesta década, e as químicas de ferro ou orgânicas com menor uso de materiais estão em uma curva de declínio mais acentuada do que as variantes de lítio. A convergência de baixo custo de renováveis e sinais políticos, portanto, amplifica as necessidades não atendidas de oito a doze horas, reforçando a demanda pelo mercado de bateria de fluxo redox.

Aquisição Corporativa para Metas de Emissão Líquida Zero Impulsiona PPAs de Armazenamento de 8-12 Horas

O acordo de 300 MW e 30 GWh do Google com a Form Energy e o padrão de energia sem carbono 24/7 da Microsoft excluem soluções de lítio de quatro horas da consideração para muitos data centers de hiperescala. Aproximadamente 30% da capacidade planejada de data centers nos EUA está migrando para o autoabastecimento atrás do medidor, com a maioria dos projetos localizados em estados ricos em renováveis, mas propensos à intermitência, criando demanda persistente por capacidades de descarga de oito horas. Os PPAs virtuais incorporam cada vez mais cláusulas de firmeza, e as baterias de fluxo podem atender a esses perfis sem geradores a gás de pico, reduzindo assim as emissões de escopo 3 para os compradores corporativos. A tendência adiciona um canal de offtake estável que melhora o empilhamento de receitas e sustenta os termos de financiamento de projetos, impulsionando o mercado de bateria de fluxo redox.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço volátil do vanádio vinculado à demanda de aço | -1.8% | Global, com impacto concentrado na cadeia de suprimentos da China, Rússia e África do Sul | Curto prazo (≤ 2 anos) |

| Menor eficiência de ida e volta em comparação com íons de lítio | -1.3% | Global, particularmente agudo em aplicações de ciclagem diária | Médio prazo (2-4 anos) |

| Regulamentações de membranas sem PFAS | -0.9% | Europa e América do Norte, com repercussão nos mercados de exportação | Longo prazo (≥ 4 anos) |

| Longo processo de licenciamento para transporte de eletrólito perigoso acima de 50 MWh | -0.7% | América do Norte, algumas jurisdições europeias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade do Preço do Vanádio Cria Incerteza de Investimento

O pentóxido de vanádio caiu de USD 9,20 por libra em 2022 para USD 5,60 por libra em março de 2026, uma queda de 40% vinculada à fraca demanda chinesa de aço. Embora a queda tenha reduzido o capex para novos projetos, a incerteza complica os contratos de offtake de longo prazo e afasta os credores. O CRU Group espera que a demanda do mandato de 12 GWh da China eleve os preços mais tarde na década, mas o novo fornecimento do Brasil e de Madagascar pode amenizar qualquer recuperação. Os desenvolvedores, portanto, protegem as oscilações de preço por meio do arrendamento de eletrólito, mas as flutuações ainda afetam os índices de cobertura do serviço da dívida, desacelerando marginalmente o crescimento do mercado de bateria de fluxo redox.

Menor Eficiência de Ida e Volta em Comparação com Íons de Lítio

Os sistemas de vanádio operam com eficiência de 65-85% em comparação com 88-92% para o fosfato de ferro e lítio no nível do sistema, adicionando USD 10-15 MWh aos custos nivelados para ciclagem diária. Os avanços laboratoriais elevaram os protótipos de pilhas acima de 80%, mas a comercialização está atrasada. Para o deslocamento temporal de armazenamento solar combinado, a penalidade é tolerável; no entanto, os mercados de regulação de frequência, onde a eficiência de ida e volta é primordial, ainda tendem para o lítio ou supercapacitores. As lacunas de eficiência, portanto, restringem determinadas fontes de receita dentro do mercado de bateria de fluxo redox.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Fluxo de Ferro Perturba a Dominância do Vanádio

Os projetos de vanádio mantiveram 49,2% da participação do mercado de bateria de fluxo redox em 2025, sustentados por um ecossistema maduro na China, no Japão e na Coreia do Sul. Os sistemas de fluxo de ferro, no entanto, estão projetados para crescer a um CAGR de 22,2% até 2031, à medida que os fornecedores eliminam a dependência de minerais críticos e aumentam a densidade de energia em 20% em relação às pilhas de primeira geração. A dominância do vanádio persiste porque a reciclabilidade de 99% do eletrólito garante o valor residual no fim da vida útil, mas a volatilidade das matérias-primas empurra os financiadores avessos ao risco em direção a alternativas de ferro. O zinco-bromo ocupa nichos de backup de telecomunicações e fora da rede, enquanto os conceitos orgânicos e híbridos permanecem pré-comerciais. Ao longo do período de previsão, o pluralismo tecnológico é provável, com as políticas regionais moldando as preferências de implantação em vez de uma única química vencer definitivamente no mercado de bateria de fluxo redox.

As pilhas de vanádio de segunda geração agora apresentam vida útil de 20.000 ciclos, o dobro do fosfato de ferro e lítio, sustentando termos de garantia que atraem investidores em infraestrutura que buscam fluxos de caixa estáveis. Enquanto isso, os inovadores em membranas estão buscando soluções sem PFAS para antecipar a regulamentação europeia. Em conjunto, as mudanças tecnológicas estão começando a corroer as barreiras de entrada, sugerindo que a participação do vanádio pode cair abaixo de 40% até 2031, mesmo com o crescimento absoluto das remessas, ampliando a dinâmica competitiva dentro do mercado de bateria de fluxo redox.

Por Aplicação: Instalações Comerciais e Industriais Crescem com Economias em Tarifas de Demanda

Os arranjos em escala de serviço público entregaram 53,8% das remessas em 2025, ancorados por projetos de destaque na Califórnia e em Hubei. No entanto, as instalações comerciais e industriais estão traçando um CAGR de 23,4% porque o armazenamento atrás do medidor reduz as tarifas de demanda que podem ultrapassar USD 20 kW em bolsões de carga densa. O tamponamento de praças de carregamento de veículos elétricos é um microssegmento emergente onde as baterias de fluxo podem absorver o excedente solar do meio-dia e descarregar durante os picos noturnos sem penalidades de degradação, potencialmente adicionando 400 MWh de demanda anualmente até 2028.

Microrredes e ilhas crescem em dois dígitos porque a logística de combustível domina o custo total de propriedade em áreas remotas. As nanogredes residenciais ficam para trás devido aos altos custos de instalação, embora módulos de sal de ferro abaixo de EUR 5.000 por 10 kWh estejam testando o apetite do consumidor europeu. Coletivamente, os casos de uso diversificados estabilizam os pipelines de projetos e equilibram as oscilações cíclicas nas aquisições de serviços públicos, aprofundando a base instalada do mercado de bateria de fluxo redox.

Por Usuário Final: Empresas Fecham a Lacuna com as Concessionárias

As concessionárias de energia e IPPs mantiveram 48,1% da receita em 2025, aproveitando os pagamentos de capacidade e as tarifas de regulação de frequência em estados com alta penetração de renováveis. Os proprietários comerciais e industriais, incluindo operadores de data centers e grandes fabricantes, estão a caminho de superar os gastos das concessionárias antes de 2030, à medida que os contratos de fornecimento para metas de emissão líquida zero proliferam. A participação do mercado de bateria de fluxo redox detida pelos usuários finais comerciais e industriais pode chegar a 42% até 2031, impulsionada por PPAs de armazenamento de oito horas que substituem os geradores a gás de pico durante as rampas noturnas. Os desenvolvedores de projetos de energia renovável integram baterias de fluxo no ponto de geração para elevar os fatores de capacidade, evitando penalidades de curtailment em mercados com preços negativos ao meio-dia.

As entidades governamentais e de defesa priorizam a segurança energética em ambientes extremos, como o Alasca, onde a ESS Inc. está entregando um arranjo de 27 MWh que sobrevive a -40 °C. As instalações acadêmicas e de pesquisa permanecem pequenas, mas influentes, funcionando como laboratórios vivos que validam novos algoritmos de empilhamento de receitas.

Análise Geográfica

A Ásia-Pacífico deteve 45,9% da capacidade em 2025 e está prevista para manter um CAGR de 19,3% até 2031, principalmente devido ao mandato de 12 GWh da China para sistemas de vanádio que desacoplam a volatilidade das renováveis. Os subsídios provinciais de USD 0,04 - 0,07 kWh garantem receitas de despacho, enquanto gigantes domésticos como a Rongke Power estão erguendo um arranjo de 800 MWh em Hubei previsto para conclusão em 2026. O Japão e a Austrália estão pilotando químicas de fluxo de ferro para proteger a exposição a minerais críticos, sinalizando diversificação química em toda a região.

A América do Norte contribuiu com uma parcela significativa da capacidade em 2025, mas com os créditos fiscais da Seção 45X em vigor até 2029, a participação da região no tamanho do mercado de bateria de fluxo redox pode chegar a um terço até 2031. Somente a Califórnia adquiriu 1,8 GW de armazenamento de longa duração em 2024, dos quais 40% favoreceram a química de fluxo para serviços de seis horas ou mais. As províncias canadenses estão avaliando sistemas de fluxo para firmar as exportações de energia hidrelétrica, enquanto a concessionária mexicana CFE está revisando as diretrizes de licitação para armazenamento de oito horas próximo a corredores industriais, ilustrando a expansão da demanda continental. A instalação de 51 megawatts e 306 megawatts-hora da Sumitomo Electric na Califórnia, operacional em 2024, é a maior implantação norte-americana, demonstrando os ganhos de participação de mercado nos EUA pelos fabricantes japoneses. A Europa, com 18% da capacidade de 2025, liderada pela Alemanha e pelo Reino Unido, está avançando nas tecnologias de membranas sem PFAS. O dossiê atualizado de restrição de PFAS da Agência Europeia de Produtos Químicos e as opiniões finais impulsionam investimentos da IONOMR, do Fraunhofer IAP e da Cellfion, posicionando os fornecedores europeus para atender à demanda impulsionada por regulamentações.

Os leilões de inovação da Alemanha e o Mercado de Capacidade do Reino Unido concedem bônus de duração que melhoram materialmente a economia do fluxo. No entanto, as restrições pendentes de PFAS aumentam o risco de execução para os fornecedores de membranas legadas, levando os fabricantes de equipamentos originais a acelerar os lançamentos sem PFAS. A Escandinávia e os estados bálticos, investidos em híbridos de vento e hidrogênio, agora incluem baterias de fluxo nos pipelines de projetos para mitigar déficits sazonais.

O Chile e o Brasil estão mapeando estruturas políticas que valorizam o armazenamento de longa duração como alternativa de transmissão, enquanto a Eskom da África do Sul implantou um sistema de vanádio de 12 MWh para reduzir o corte de carga, demonstrando aplicabilidade em redes emergentes. Essas regiões poderiam coletivamente responder por 8 GWh de implantações cumulativas até 2031, à medida que a paridade de LCOE solar se expande.

Cenário Competitivo

O mercado de bateria de fluxo redox é moderadamente concentrado; os cinco principais players são Sumitomo Electric, Rongke Power, Invinity, ESS Inc. e VRB Energy. A integração vertical é um tema definidor, com a Storion Energy fundindo os ativos de mineração da Largo e a capacidade de integração da Stryten para oferecer arrendamento de eletrólito abaixo de USD 85 kWh, que supera os fornecedores terceirizados em até 60%. Os incumbentes chineses aproveitam as vantagens de custo ao co-localizar a produção de membranas, pilhas e eletrólitos, enquanto os fornecedores japoneses se diferenciam por meio de garantias de alto ciclo adequadas para aplicações de serviços públicos.

Os roteiros tecnológicos mostram clusters de patentes em membranas sem PFAS e bipolos de alta corrente. A Ionomr e o Fraunhofer IAP obtiveram subsídios da UE em 2024 para comercializar ionomers de hidrocarboneto que cumprem as iminentes proibições de PFAS. A química de fluxo de ferro da ESS Inc. prospera em frio extremo, conquistando contratos militares e de microrredes no Ártico, enquanto a Invinity se concentra em unidades modulares de 2-4 MWh que permitem capex incremental para sites comerciais. A fragmentação persiste abaixo do grupo de Nível I, à medida que os integradores regionais adaptam sistemas para microrredes de telecomunicações, ilhas e mineração, mas os benefícios de escala favorecem os grandes players.

As parcerias com desenvolvedores de energia renovável estão crescendo. A Sumitomo se associou à AES Andes em 2025 para explorar um piloto de 100 MWh no Chile, e a Invinity se alinhou com a Statkraft para um projeto de firmeza eólica de 20 MWh no Reino Unido, sinalizando a difusão transfronteiriça da tecnologia de fluxo. Coletivamente, esses movimentos indicam uma mudança das vendas autônomas de baterias para ofertas de armazenamento como infraestrutura turnkey, aprofundando as vantagens competitivas enquanto mantém uma rivalidade saudável que estimula a inovação dentro do mercado de bateria de fluxo redox.

Líderes do Setor de Bateria de Fluxo Redox

Sumitomo Electric Industries

Invinity Energy Systems

VRB Energy

ESS Inc.

Redflow Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A ESS Inc. apresentou um projeto de fluxo de ferro de 5 MW e 50 MWh com o Salt River Project no Arizona para entrega em dezembro de 2027, um dos maiores contratos de fluxo de ferro dos EUA até o momento.

- Junho de 2025: O maior projeto de bateria de fluxo da Europa foi lançado para reforçar a segurança energética.

- Maio de 2025: A Suíça aprovou a construção de uma instalação de bateria de fluxo de 1,6 GWh, a maior da Europa.

- Maio de 2025: A VFlowTech captou USD 21 milhões para apoiar as ambições de energia limpa da Índia.

Escopo do Relatório do Mercado Global de Bateria de Fluxo Redox

Uma Bateria de Fluxo Redox é uma célula eletroquímica recarregável que armazena energia em eletrólitos líquidos alojados em tanques externos. Ao contrário das baterias convencionais, como as baterias de íons de lítio, que armazenam energia em materiais de eletrodo sólidos, as Baterias de Fluxo Redox armazenam energia em compostos químicos dissolvidos em um solvente. Esses compostos são circulados por um reator para produzir eletricidade.

O Mercado de Bateria de Fluxo Redox é segmentado por tipo, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em bateria de fluxo redox de vanádio, bateria de fluxo de zinco-bromo, bateria de fluxo de ferro, bateria de fluxo orgânica/híbrida e outras químicas. Por aplicação, o mercado é segmentado em armazenamento de energia em escala de serviço público, microrredes e ilhas, instalações comerciais e industriais, nanogredes residenciais, tamponamento de praças de carregamento de veículos elétricos e outras aplicações. Por usuário final, o mercado é segmentado em concessionárias de energia/IPPs, desenvolvedores de projetos de energia renovável, proprietários comerciais e industriais, governo e defesa, e instituições de pesquisa e acadêmicas. O relatório também abrange o tamanho do mercado e as previsões para o mercado de bateria de fluxo redox nas principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Bateria de Fluxo Redox de Vanádio |

| Bateria de Fluxo de Zinco-Bromo |

| Bateria de Fluxo de Ferro |

| Bateria de Fluxo Orgânica/Híbrida |

| Outras Químicas (ex.: Fe/Cr, H2-Br2) |

| Armazenamento de Energia em Escala de Serviço Público (Acima de 10 MWh) |

| Microrredes e Ilhas |

| Instalações Comerciais e Industriais |

| Nanogredes Residenciais |

| Tamponamento de Praças de Carregamento de Veículos Elétricos |

| Outros (Defesa, Mineração, Telecomunicações Fora da Rede) |

| Concessionárias de Energia/IPPs |

| Desenvolvedores de Projetos de Energia Renovável |

| Proprietários Comerciais e Industriais |

| Governo e Defesa |

| Pesquisa e Acadêmico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Bateria de Fluxo Redox de Vanádio | |

| Bateria de Fluxo de Zinco-Bromo | ||

| Bateria de Fluxo de Ferro | ||

| Bateria de Fluxo Orgânica/Híbrida | ||

| Outras Químicas (ex.: Fe/Cr, H2-Br2) | ||

| Por Aplicação | Armazenamento de Energia em Escala de Serviço Público (Acima de 10 MWh) | |

| Microrredes e Ilhas | ||

| Instalações Comerciais e Industriais | ||

| Nanogredes Residenciais | ||

| Tamponamento de Praças de Carregamento de Veículos Elétricos | ||

| Outros (Defesa, Mineração, Telecomunicações Fora da Rede) | ||

| Por Usuário Final | Concessionárias de Energia/IPPs | |

| Desenvolvedores de Projetos de Energia Renovável | ||

| Proprietários Comerciais e Industriais | ||

| Governo e Defesa | ||

| Pesquisa e Acadêmico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de bateria de fluxo redox em 2031?

Espera-se que atinja USD 4,96 bilhões até 2031, ante USD 2,17 bilhões em 2026.

Qual química está crescendo mais rapidamente dentro das baterias de fluxo?

Os sistemas de fluxo de ferro apresentam o maior CAGR de 22,2% no período 2026-2031.

Como os modelos de arrendamento de eletrólito afetam a economia dos projetos?

O arrendamento pode reduzir o capex inicial em 40-60%, transferindo o risco do preço do vanádio para o arrendador e reciclando o eletrólito ao longo de múltiplos ciclos de vida.

Por que os proprietários comerciais e industriais estão adotando baterias de fluxo?

A arbitragem de tarifas de demanda e os PPAs de armazenamento de oito horas ajudam a reduzir os custos de eletricidade de pico e a atingir metas de energia sem carbono.

Como a regulamentação de PFAS influenciará os futuros projetos de pilhas?

As propostas europeias e dos EUA poderiam proibir as membranas legadas, direcionando os fabricantes para ionomers sem PFAS e aumentando modestamente os custos de curto prazo.

Quais incentivos fiscais apoiam a fabricação de baterias de fluxo nos EUA?

A Seção 45X da Lei de Redução da Inflação oferece créditos de USD 35 kWh por célula e bônus de 10% em componentes até 2029, com redução gradual após esse período.

Página atualizada pela última vez em: