Tamanho e Participação do Mercado de Controladores de Entrega de Aplicações (ADC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

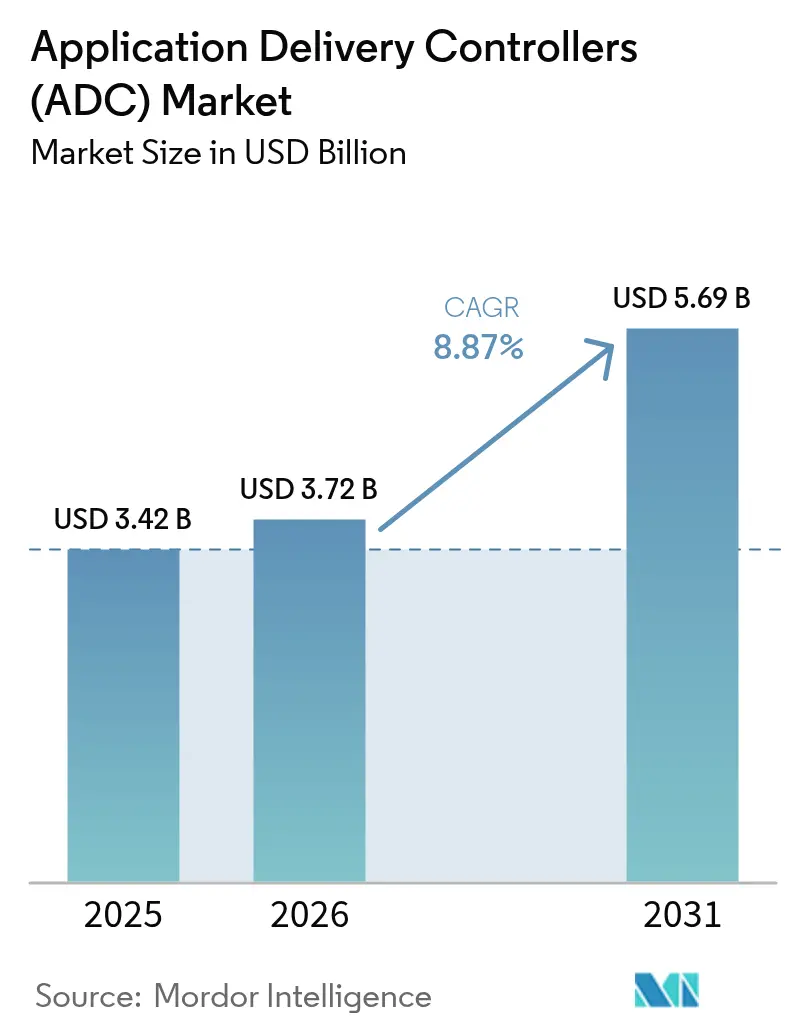

| Tamanho do Mercado (2026) | 3.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.87% CAGR |

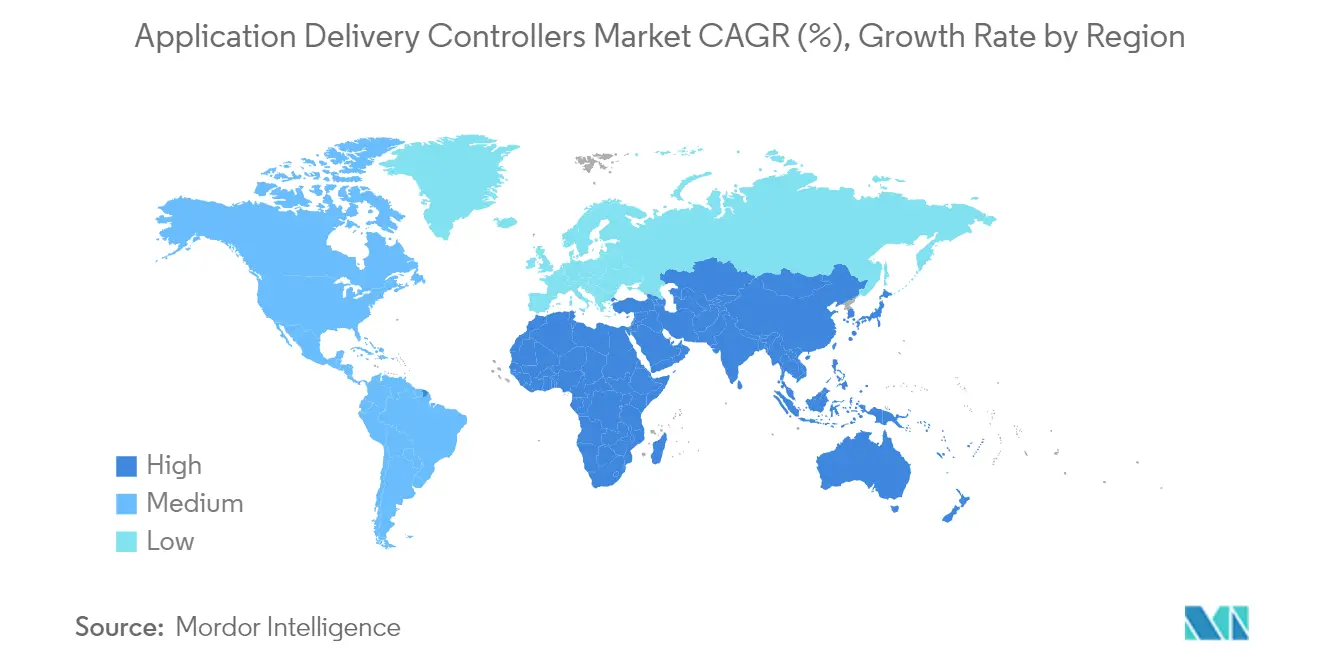

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores_Market_Major_Players.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Controladores de Entrega de Aplicações (ADC) por Mordor Intelligence

O tamanho do mercado de controladores de entrega de aplicações em 2026 é estimado em USD 3,72 bilhões, crescendo a partir do valor de 2025 de USD 3,42 bilhões com projeções para 2031 mostrando USD 5,69 bilhões, crescendo a um CAGR de 8,87% no período 2026-2031. A rápida migração para arquiteturas nativas em nuvem, o crescente tráfego leste-oeste em data centers e as persistentes estratégias de múltiplas nuvens mantêm a demanda elevada por plataformas inteligentes de gerenciamento de tráfego com consciência de segurança. Os fornecedores agora agrupam segurança avançada de Camada 7, proteção de API e análises assistidas por IA em ofertas únicas, permitindo que as empresas melhorem a experiência do usuário enquanto contêm riscos. Os appliances de hardware ainda dominam as cargas de trabalho críticas de desempenho, mas os fatores de forma virtuais e gerenciados em nuvem estão escalando mais rapidamente à medida que as organizações priorizam agilidade e economia baseada em consumo. Regionalmente, a América do Norte aproveita seus parques de TI maduros e ventos regulatórios favoráveis para manter a liderança, enquanto os projetos de implantação de 5G e as iniciativas digitais da Ásia-Pacífico criam a curva de crescimento mais acentuada.

Principais Conclusões do Relatório

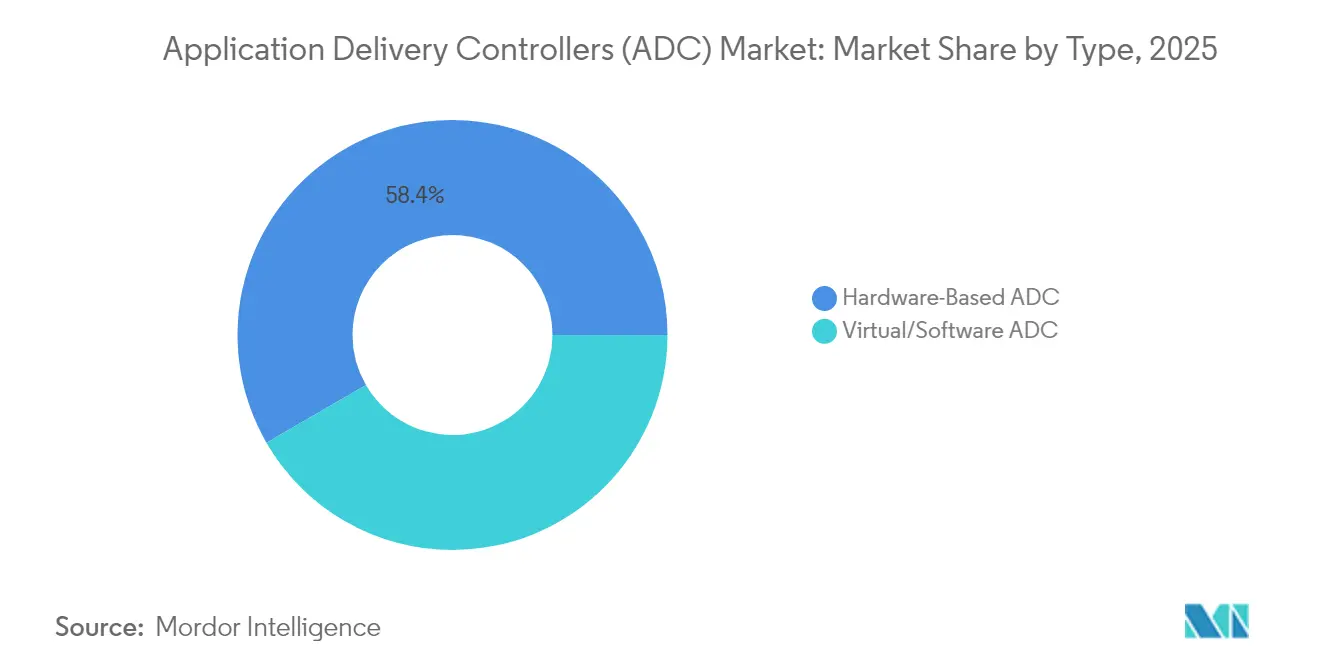

- Por tipo, os appliances de hardware lideraram com 58,35% da participação de mercado de controladores de entrega de aplicações em 2025; os ADCs de software estão avançando a um CAGR de 14,12% até 2031.

- Por implantação, as soluções locais responderam por 63,25% do tamanho do mercado de controladores de entrega de aplicações em 2025, enquanto os modelos gerenciados/hospedados em nuvem registram o maior CAGR de 14,68% até 2031.

- Por componente, as soluções capturaram 69,40% da receita em 2025; os serviços têm previsão de expansão a um CAGR de 11,54%.

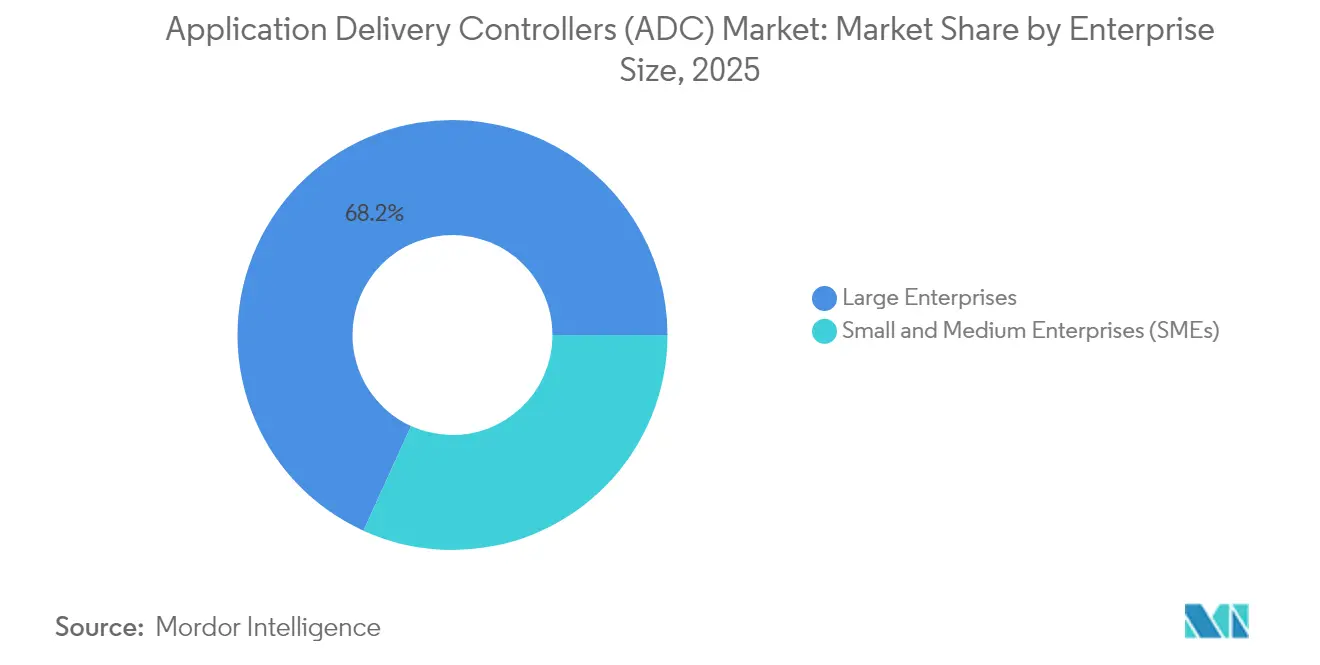

- Por porte empresarial, as grandes empresas dominaram com uma participação de 68,20% em 2025, enquanto as PMEs cresceram mais rapidamente a um CAGR de 10,08%.

- Por vertical, TI e Telecomunicações detiveram 29,60% do tamanho do mercado de controladores de entrega de aplicações em 2025; Saúde e Ciências da Vida acelerou a um CAGR de 11,86%.

- Por região, a América do Norte reteve uma participação de 33,70% em 2025; a Ásia-Pacífico está definida para crescer a um CAGR de 12,35%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Controladores de Entrega de Aplicações (ADC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança em Direção à Arquitetura Nativa em Nuvem e de Microsserviços | +2.8% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento Exponencial do Tráfego Leste-Oeste em Data Centers | +1.9% | América do Norte, Europa, Ásia-Pacífico Avançada | Médio prazo (2-4 anos) |

| Mandatos Regulatórios para Serviços Bancários Digitais Seguros na América do Norte e UE | +1.2% | América do Norte, Europa, com extensão à Ásia-Pacífico avançada | Curto prazo (≤ 2 anos) |

| Crescentes Implantações de 5G Impulsionando a Adoção de ADC de Borda na Ásia | +1.7% | Ásia-Pacífico, com impacto secundário na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento das Estratégias de Múltiplas Nuvens e TI Híbrida entre as Global 2000 | +2.1% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança em Direção à Arquitetura Nativa em Nuvem e de Microsserviços

Mais da metade das cargas de trabalho empresariais já são executadas como componentes em contêineres ou sem servidor, forçando o mercado de controladores de entrega de aplicações a se orientar para fatores de forma leves e centrados em API que residem dentro de clusters Kubernetes e malhas de serviços. Esses micro-gateways injetam direcionamento granular de tráfego, encerramento de TLS mútuo e ganchos de escalonamento automatizado que correspondem à natureza efêmera das aplicações modernas [1] F5 Inc., "Relatório sobre o Estado da Estratégia de Aplicações 2025," f5.com. Os fornecedores estão incorporando firewalls de API com reconhecimento de esquema e limitadores de taxa distribuídos para fechar as lacunas de segurança abertas pelas chamadas de serviço leste-oeste. À medida que os CIOs buscam engenharia de plataforma, o "ADC como código" declarativo se integra perfeitamente aos pipelines GitOps, reduzindo as transferências entre as equipes de Desenvolvimento e NetOps.

Crescimento Exponencial do Tráfego Leste-Oeste em Data Centers

A densidade de servidores virtuais multiplicou os fluxos internos, superando os padrões tradicionais norte-sul e elevando as microtransações sensíveis à latência. As instâncias de ADC distribuídas agora ficam mais próximas dos pods de carga de trabalho, fornecendo telemetria abrangente e descriptografia em linha sem introduzir gargalos [2]Fortinet, "Tendências de Data Center e Impacto na Segurança de Rede," fortinet.com. Bolsas de valores, operadoras de telecomunicações e provedores de jogos implantam milhares de proxies leves que coletivamente aplicam políticas de Camada 7, mas se adaptam a pools de recursos com picos de demanda.

Mandatos Regulatórios para Serviços Bancários Digitais Seguros

Regulamentos como o Ato de Resiliência Operacional Digital da UE obrigam os bancos a comprovar a defesa em profundidade na camada de aplicação até janeiro de 2025. As instituições estão reforçando gateways de API, gerenciamento de bots e inspeção de tráfego criptografado dentro das pilhas de ADC para satisfazer os auditores sem comprometer as metas de tempo de resposta de um único milissegundo. Estatutos semelhantes nos Estados Unidos e na Ásia-Pacífico replicam a trajetória de gastos impulsionada pela conformidade.

Crescentes Implantações de 5G Impulsionando a Adoção de ADC de Borda

Os serviços 5G de latência ultrabaixa empurram a computação em direção aos sites de acesso por rádio, elevando a demanda por micro-instâncias de ADC robustas e energeticamente eficientes que podem orquestrar autonomamente QoS, armazenamento em cache de conteúdo e segurança na borda [3]Iniciativa Global TD-LTE, "Livro Branco 5G-AxAI," gtigroup.org. As implantações de MEC para veículos autônomos, AR/VR e IoT industrial dependem de telemetria por pacote e detecção de anomalias baseada em IA incorporada nessas pegadas de ADC de borda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A Configuração Complexa de Políticas de Camada 7 Sobrecarrega as Operações de TI | -1.4% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Inflação de Custos dos Modelos Avançados de Licenciamento de ADC | -1.1% | Global, com maior impacto em regiões sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Comoditização dos Recursos Básicos de Balanceamento de Carga | -0.8% | Global | Médio prazo (2-4 anos) |

| Escassez de Talentos Qualificados em NetOps e DevSecOps | -1.2% | Global, mais grave em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Configuração Complexa de Políticas de Camada 7 Sobrecarrega as Operações de TI

As equipes empresariais enfrentam centenas de aplicações heterogêneas, cada uma exigindo lógica personalizada de roteamento, reescrita ou WAF. Manter a precisão em ambientes de múltiplas nuvens sobrecarrega os escassos talentos de DevSecOps e pode paralisar implantações mais amplas de ADC. Os fornecedores respondem com modelos baseados em intenção, criação de regras assistida por IA e mapas visuais de dependência, mas as lacunas de habilidades persistem.

Inflação de Custos dos Modelos Avançados de Licenciamento de ADC

O escalonamento por assinatura e os módulos de segurança adicionais elevaram os gastos gerais, especialmente para organizações que migram de hardware perpétuo para ADCs entregues como SaaS. As PMEs com orçamento limitado frequentemente adiam atualizações ou buscam substitutos de código aberto, desacelerando a penetração em regiões sensíveis ao preço até que modelos flexíveis medidos por uso normalizem os gastos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: ADCs de Software Perturbam a Dominância do Hardware

Os appliances de hardware representaram 58,35% do mercado de controladores de entrega de aplicações em 2025, apoiados por chips especializados de descarregamento SSL e throughput determinístico. No entanto, o segmento virtual está escalando a um CAGR de 14,12% à medida que as equipes de DevOps incorporam imagens de ADC diretamente nos pipelines de CI/CD, reduzindo a pegada em rack e acelerando as janelas de implantação. O tamanho do mercado de controladores de entrega de aplicações para soluções virtuais tem previsão de crescer acentuadamente junto com a adoção de contêineres, desafiando o domínio do hardware nos níveis de missão crítica.

Os fornecedores maduros se protegem lançando proxies nativos em contêineres que herdam seus mecanismos de política enquanto eliminam a sobrecarga dos appliances. A transparência de custos mais a cobrança no mercado de nuvem atraem equipes ágeis, impulsionando ganhos incrementais de participação para o software mesmo dentro de empresas tradicionais. À medida que a adoção de TLS 1.3 e QUIC aumenta, a agilidade no nível de código inclinará ainda mais as decisões em direção aos fatores de forma de software, embora o hardware persista para gateways de TPS ultraelevado em núcleos financeiros e de telecomunicações.

Por Implantação: Soluções Gerenciadas em Nuvem Aceleram

As instâncias locais ainda comandam 63,25% do tamanho do mercado de controladores de entrega de aplicações em 2025, favorecidas por setores vinculados a mandatos de soberania de dados. Os módulos integrados de análise de ameaças e o licenciamento de capacidade com pagamento conforme o crescimento agora renovam os parques legados sem substituições completas.

Por outro lado, o modelo gerenciado em nuvem cresce a um CAGR de 14,68% à medida que as equipes de plataforma transferem a aplicação de patches, o escalonamento e a telemetria para planos de controle operados pelos fornecedores. As implantações em múltiplas regiões são concluídas em horas, e a aplicação unificada de políticas de API elimina a deriva no nível do site, tornando-o o caminho preferido para empresas nativas digitais. O mercado de controladores de entrega de aplicações continua a combinar esses modos por meio de painéis híbridos que configuram endpoints de hardware, virtuais e SaaS a partir de um único console.

Por Componente: O Crescimento dos Serviços Supera o das Soluções

As soluções principais — balanceamento de carga, aceleração e segurança integrada — capturaram 69,40% da receita em 2025, mas os serviços registram um CAGR mais acentuado de 11,54% à medida que os arquitetos buscam orientação sobre como integrar a lógica de ADC em iniciativas de confiança zero e engenharia de plataforma. Os parceiros de consultoria agora entregam bibliotecas de modelos, scripts de automação e avaliações contínuas de postura que encurtam os ciclos de realização de valor. Os contratos de serviços gerenciados agrupam ajuste de políticas 24/7, atualizações de assinaturas de ameaças e monitoramento de SLO, abordando a escassez de talentos que dificulta as operações internas. Esse movimento de receita recorrente incentiva os fornecedores a aprimorar os módulos de AIOps que reduzem o tempo médio de detecção, expandindo as taxas de adesão a serviços em todo o setor de controladores de entrega de aplicações.

Por Porte Empresarial: As PMEs Fecham a Lacuna de Adoção

As grandes empresas detiveram 68,20% da receita em 2025, operando grades de ADC de múltiplos níveis e múltiplos clusters abrangendo nuvens privadas e públicas. A orquestração central e o failover entre sites protegem as plataformas críticas para a receita, tornando os ciclos de renovação de ADC uma prioridade no nível do conselho.

As PMEs, tradicionalmente limitadas pelo CapEx, agora exploram ADCs SaaS com medição diária e pontos de entrada baixos. O crescimento a um CAGR de 10,08% reflete a democratização do sofisticado gerenciamento de tráfego que antes era exclusivo das Fortune 500. Os painéis de baixo código e os pacotes de políticas selecionados dissolvem os obstáculos técnicos, posicionando o mercado de controladores de entrega de aplicações como uma camada fundamental para o comércio digital do mercado intermediário.

Por Vertical de Usuário Final: A Saúde Acelera a Infraestrutura Digital

TI e Telecomunicações responderam por 29,60% do mercado de controladores de entrega de aplicações em 2025. As operadoras globais dependem de clusters de ADC implantados na borda para atender às rigorosas metas de latência para voz sobre 5G, jogos em nuvem e vídeo OTT. As operadoras de telecomunicações também carregam antecipadamente análises orientadas por IA para antecipar congestionamentos e prevenir interrupções.

Saúde e Ciências da Vida crescem mais rapidamente a um CAGR de 11,86%, catalisadas pela telemedicina, troca de imagens e portais de prontuários eletrônicos de saúde que exigem acesso seguro e sempre disponível. Os mandatos da HIPAA e do GDPR impulsionam a adoção de WAF integrado e detecção de anomalias de API. Os filtros clínicos específicos para fins especiais aceleram os fluxos DICOM, sublinhando o ajuste específico por vertical dentro do mercado mais amplo de controladores de entrega de aplicações.

Análise Geográfica

A América do Norte reteve 33,70% do mercado de controladores de entrega de aplicações em 2025, impulsionada pelos ecossistemas de hiperescaladores e pelas rigorosas regulamentações de privacidade de dados que elevam os requisitos de segurança integrada. Os movimentos de consolidação, como o relatado deslocamento de centenas de parques Citrix NetScaler pela F5, demonstram a rotatividade dentro de contas maduras.

A Ásia-Pacífico entrega o CAGR mais acentuado de 12,35% à medida que as implantações de 5G e as agendas da Indústria 4.0 estimulam a demanda por tecidos de ADC de baixa latência e multilocatário em fábricas e cidades inteligentes. Os programas de nuvem governamental na China e na Índia incorporam a funcionalidade de ADC dentro de nuvens soberanas, impulsionando parcerias com fornecedores locais.

A Europa equilibra a adoção local e em nuvem, reforçada pelos prazos de conformidade com o DORA que influenciam as atualizações de bancos e fintechs. O foco dos reguladores na residência de dados alimenta a demanda por cercas de localização orientadas por políticas.

O Oriente Médio e a África utilizam ADCs para sustentar USD 3,7 trilhões em construção de megaprojetos, serviços públicos habilitados para IoT e portais de governo digital em todo o país. Os modelos híbridos satisfazem tanto as necessidades de desempenho quanto as limitadas pegadas regionais de data centers.

A modernização dos serviços financeiros e o comércio eletrônico de varejo da América do Sul estimulam a adoção incremental, com ADCs baseados em nuvem preferidos para contornar restrições de capital em meio à volatilidade econômica.

Panorama regulatório

Os mandatos de segurança cibernética e resiliência operacional moldam cada vez mais a aquisição de ADCs, exigindo controles demonstráveis na camada de aplicação, garantia criptográfica e operações auditáveis em ambientes híbridos. Na Europa, o Regulamento de Execução (UE) 2024/2690 vincula as medidas de gestão de risco de segurança cibernética para entidades abrangidas a normas reconhecidas (incluindo ISO/IEC 27001 e ISO/IEC 27002), reforçando a demanda por configurações de ADC que suportem aplicação consistente de políticas, registro de logs e monitoramento de segurança em setores regulados, como serviços financeiros.

Estruturas nacionais e setoriais também adicionam pressão de localização às implantações globais. Nos Estados Unidos, o NIST FIPS 140-3 continua sendo um referencial central para módulos criptográficos usados em sistemas governamentais, com atualizações do Guia de Implementação previstas até abril de 2026. Na prática, isso está levando fornecedores e empresas a alinhar componentes de TLS/criptografia em pilhas de ADC e inspeção SSL com módulos validados. No Oriente Médio, os Controles Essenciais de Segurança Cibernética (2024) da Autoridade Nacional de Segurança Cibernética da Arábia Saudita estabelecem requisitos mínimos de segurança cibernética para entidades nacionais e infraestrutura crítica, incentivando implantações que agrupam WAF, proteções contra DDoS e hardening de configuração no escopo do ADC. Artefatos de avaliação do lado do fornecedor, como a documentação de alvo de segurança do F5 BIG-IP v17.5.0 publicada em março de 2026, também apontam para a crescente demanda por configurações seguras formalmente descritas em ambientes de alta garantia.

Cenário Competitivo

A concorrência permanece vigorosa à medida que os líderes históricos de hardware reconstroem seus portfólios em torno de software e IA. A F5 deslocou 58% da receita de produtos para software até 2025 e introduziu um Gateway de IA que otimiza os pipelines de inferência de modelos enquanto aplica a segurança de API. A Citrix, renomeada NetScaler, enfatiza o acesso seguro para clientes de saúde e do setor público, mas os realinhamentos de parceiros abriram janelas de migração.

Provedores de nuvem como AWS e Azure continuam a agrupar balanceadores de carga nativos que satisfazem o roteamento básico, pressionando os fornecedores independentes a se diferenciarem por meio de observabilidade profunda, aceleração de TLS 1.3 e integração de inteligência de ameaças. O HAProxy de código aberto mantém o impulso; 91% dos usuários o recomendam apesar do maior esforço de suporte próprio, sinalizando uma saudável inovação comunitária.

Os movimentos estratégicos em 2025 incluem o acordo de licenciamento elástico da Radware com um dos principais bancos italianos para combater o crescimento de 265% ano a ano nos ataques DDoS na Web, e o lançamento pela Kubermatic do KubeLB, um balanceador de carga multilocatário construído especificamente para Kubernetes. As conversas sobre fusões e aquisições giram em torno de especialistas nativos de borda e startups de segurança de API, prenunciando uma maior convergência.

Líderes do Setor de Controladores de Entrega de Aplicações (ADC)

F5 Networks Inc.

NetScaler (Citrix Systems)

Fortinet Inc.

A10 Networks Inc.

Array Networks Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A entrega de aplicações na era da IA está criando um espaço em branco para as plataformas de ADC como pontos de controle unificados para inferência de modelos, exposição de APIs e fluxos de trabalho agênticos, indo além do balanceamento de carga tradicional. Em 2026, ações dos produtos mostram fornecedores posicionando ADCs para governança e controle operacional de IA. A Citrix introduziu os recursos do NetScaler MCP Gateway em julho de 2026 para governar e observar o tráfego de agentes para servidores do Model Context Protocol, o que expande o valor do ADC para caminhos de comunicação de LLM e IA agêntica, onde os requisitos de política, identidade e telemetria estão se intensificando.

A modernização nativa em Kubernetes continua a impulsionar a demanda em direção a formatos de ADC de software e gerenciados em nuvem, que se alinham com fluxos de trabalho de GitOps e engenharia de plataforma. A adesão da F5 como Gold Member da Cloud Native Computing Foundation (anunciada por ocasião do KubeCon + CloudNativeCon Europe em março de 2026) também sinaliza o alinhamento dos fornecedores com os ecossistemas Kubernetes (Ingress, Gateway API e padrões adjacentes de rede de serviços). Ao mesmo tempo, a automação operacional e o controle distribuído de frotas continuam sendo uma alavanca de adoção para empresas que lidam com a complexidade da Camada 7 e restrições de talentos. Por exemplo, a F5 lançou recursos de gerenciamento de frota para o F5 Insight for ADSP em julho de 2026, incluindo trilhas de auditoria à prova de violação e mecanismos de resposta a vulnerabilidades orientados por IA para parques de BIG-IP, o que apoia a governança padronizada em implantações híbridas de grande escala.

Desenvolvimentos recentes do setor

- Julho de 2026: A F5 anunciou novos recursos de gerenciamento de frota para o F5 Insight for ADSP, com o objetivo de melhorar a resiliência cibernética de IA em ambientes BIG-IP. A atualização adicionou trilhas de auditoria à prova de violação e acelerou os fluxos de resposta a vulnerabilidades, reforçando as operações lideradas por software para grandes parques de ADC distribuídos.

- Dezembro de 2025: A F5 lançou o Distributed Cloud Services 7.0, com melhorias que ampliaram a descoberta de APIs e fortaleceram a detecção de ameaças dentro de sua plataforma de entrega de aplicações. O lançamento apoia empresas que consolidam o gerenciamento de tráfego e os controles de segurança em ambientes híbridos multicloud.

- Outubro de 2024: A F5 anunciou o BIG-IP Next for Kubernetes com integração de DPU NVIDIA BlueField-3 para acelerar a entrega de aplicações para tráfego de infraestrutura de IA. A medida alinhou as arquiteturas de ADC com caminhos de data center de alto throughput e baixa latência usados para treinamento e inferência de IA, fortalecendo o argumento para que formatos acelerados por hardware e nativos em nuvem trabalhem juntos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Escopo do Mercado

Para este estudo, o mercado inclui a receita gerada por controladores de entrega de aplicações que ficam entre os usuários e os servidores de aplicações para gerenciar o tráfego, melhorar a disponibilidade, acelerar a entrega e adicionar controles de segurança nas camadas 4 a 7.

Exclusões de escopo: excluímos ferramentas pontuais que fazem apenas gerenciamento de tráfego DNS, gateways de API independentes ou firewalls de aplicação web puros, quando não estão agrupados com funções de direcionamento de tráfego e controle de entrega.

Visão geral da segmentação

- Por Tipo

- ADC Baseado em Hardware

- ADC Virtual/Software

- Por Implantação

- Local

- Gerenciado/Hospedado em Nuvem

- Por Componente

- Soluções (Controle, Aceleração, Segurança)

- Serviços (Integração, Gerenciado, Treinamento)

- Por Porte Empresarial

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Vertical de Usuário Final

- TI e Telecomunicações

- BFSI

- Varejo e Comércio Eletrônico

- Saúde e Ciências da Vida

- Governo e Setor Público

- Manufatura e Indústria 4.0

- Mídia e Entretenimento

- Energia e Serviços Públicos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Peru

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a compreensão do conjunto de demanda e do limite tecnológico, e depois coleta insumos que podem ser reutilizados entre regiões e anos. Consultamos fontes públicas como os indicadores de banda larga da FCC e da NTIA, orientações do NIST sobre TLS e controles de segurança, e feeds do NVD para acompanhar o volume de vulnerabilidades e as tendências de gravidade que costumam desencadear ciclos de renovação de ADC.

Também verificamos normas e sinais de tráfego de órgãos como o IETF (RFCs) e telemetria de navegadores de CAs para a adoção de versões TLS, além de lançamentos sobre adoção de nuvem e gastos empresariais em TI de fontes como o Banco Mundial e a OCDE. Registros de empresas, apresentações a investidores e imprensa confiável nos ajudam a traduzir esses sinais em cronogramas de adoção realistas para implantações de hardware, virtuais e gerenciadas em nuvem. Assinaturas pagas são usadas de forma limitada para dados financeiros de empresas e notícias estruturadas, a fim de manter a direção da receita dos fornecedores e os principais contratos conquistados consistentes com o modelo. Essas fontes são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

Para confirmar as escolhas de dimensionamento, realizamos entrevistas e pesquisas com líderes de produto, arquitetos de entrega e segurança, parceiros de canal e provedores de serviços gerenciados nas principais regiões de compra. Essas conversas nos ajudam a verificar a adoção por modelo de implantação, os ciclos típicos de renovação e a parcela dos gastos considerada como soluções de ADC versus gastos relacionados a segurança e rede. Quando as respostas divergem, entramos em contato novamente com perfis de diferentes tipos de empresas para que as premissas finais reflitam como as empresas compram e operam a infraestrutura de entrega de aplicações.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 15% | Ásia-Pacífico: 41% |

| Nível médio: 51% | Líderes funcionais/de unidade: 40% | EMEA: 37% |

| Participantes menores: 19% | Gerentes: 45% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O modelo é construído usando uma abordagem top-down, na qual os gastos empresariais com redes e segurança são reconstruídos em um conjunto endereçável de ADC, aplicando taxas de penetração de implantação e de adesão para funções de balanceamento de carga, aceleração e segurança de entrega. Em seguida, verificamos os totais usando aproximações seletivas de baixo para cima (bottom-up), como faixas médias de preço de venda amostradas por tipo de implantação e volumes de unidades esperados com base na cadência de renovação e nos padrões da base instalada.

Os insumos usados no modelo incluem o ritmo de migração de cargas de trabalho para data centers e nuvem, o crescimento do tráfego de aplicações e a adoção de TLS, a pressão de atualização impulsionada pela segurança (por exemplo, cadência de vulnerabilidades e requisitos de conformidade), a duração média dos contratos de suporte e serviços gerenciados, e a divisão entre appliances de hardware e ADCs virtuais ou gerenciados em nuvem. Quando uma consolidação limpa não é possível, as lacunas são tratadas por meio de faixas delimitadas que são refinadas com o feedback das entrevistas e verificações regionais de canal.

Para a previsão, é utilizada uma análise de cenários com um caso-base ancorado no crescimento da carga de trabalho e na adoção de nuvem, ajustado então para mudanças de preços e o ritmo de virtualização. As premissas são revisadas com profissionais do setor para que a previsão reflita um cronograma de substituição realista, em vez de um crescimento puramente linear.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em relação a sinais independentes, como a direção dos gastos regionais em TI, os ciclos de atualização de segurança e a adoção declarada de serviços de entrega gerenciados em nuvem, para garantir que a trajetória do mercado faça sentido. Se uma região apresentar uma mudança abrupta, os fatores subjacentes são retestados e as premissas são revisadas por um segundo analista antes da aprovação final.

Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças significativas de preços, alterações no licenciamento de produtos ou atualizações de segurança motivadas por regulamentação que alterem a demanda. Antes da entrega, fazemos uma revisão final para confirmar que as conversões de moeda, o alinhamento do ano-base e as principais premissas ainda correspondem aos dados públicos e às entrevistas mais recentes.

Estimativa de Mercado de Controladores de Entrega de Aplicações da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores publicados para controladores de entrega de aplicações podem variar mesmo quando o tema parece o mesmo, principalmente porque a linha divisória entre ADC, balanceadores de carga e ferramentas de segurança adjacentes é traçada de forma diferente. As diferenças também aparecem quando uma estimativa enfatiza a receita de appliances, enquanto outra dá mais peso ao valor de assinaturas e serviços gerenciados.

Ao acompanhar a penetração de implantação, os ciclos de renovação e as taxas de adesão a suporte e serviços gerenciados, a Mordor Intelligence mantém o total de ADC vinculado aos casos de uso de direcionamento de tráfego e controle de entrega, evitando contabilizar gastos com DNS isolado ou WAF puro que estejam fora do escopo do ADC.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,72 bilhões de USD (2026) | |

| Consultoria Global A | 5,00 bilhões de USD (2025) | Usa um ano-base anterior e parece incluir uma pilha de serviços mais ampla em torno do ADC, o que pode incorporar receita de implementação e suporte além do limite da função de ADC. |

| Editora de Pesquisa do Setor B | 4,35 bilhões de USD (2024) | Ancora a série em 2024 e pode aplicar uma combinação diferente de hardware versus virtual e progressão de preços, o que desloca o valor inicial mesmo antes da aplicação das premissas de previsão. |

No geral, a dispersão é explicada pelas fronteiras de escopo (o que é contabilizado como ADC versus ferramentas adjacentes), pelo alinhamento do ano-base e pela forma como os serviços e os preços são tratados ao longo do tempo. Nossa abordagem se mantém repetível porque vincula a demanda a alguns fatores observáveis e depois verifica cruzadamente o resultado usando faixas práticas de preços e volumes.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento mais forte no mercado de controladores de entrega de aplicações?

A rápida adoção de microsserviços nativos em nuvem, a computação de borda habilitada por 5G e os mandatos regulatórios para serviços bancários digitais seguros estão impulsionando a demanda, elevando o CAGR global para 8,87%.

Qual é o tamanho atual do mercado de controladores de entrega de aplicações?

O tamanho do mercado de controladores de entrega de aplicações está em USD 3,72 bilhões em 2026 e tem previsão de atingir USD 5,69 bilhões até 2031.

Qual região está crescendo mais rapidamente para implantações de ADC?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 12,35% à medida que as implantações de 5G e os projetos da Indústria 4.0 multiplicam as necessidades de aplicações de baixa latência.

Por que os ADCs de software estão ganhando impulso sobre o hardware?

Os ADCs de software e nativos em contêineres se integram perfeitamente aos pipelines de CI/CD, escalam elasticamente e reduzem os gastos de capital, levando a um CAGR de 14,12% em comparação com o crescimento mais lento do hardware.

Como os fornecedores estão abordando a lacuna de habilidades no gerenciamento de ADC?

Os provedores incorporam automação de políticas orientada por IA, assistentes visuais de configuração e ofertas de serviços gerenciados para simplificar a criação de regras de Camada 7 e o ajuste contínuo para organizações que carecem de expertise em NetOps.

Qual será o impacto de estruturas regulatórias como o DORA no mercado?

Os regulamentos que exigem resiliência demonstrável na camada de aplicação impulsionam atualizações imediatas no setor financeiro, adicionando um impulso estimado de 1,2% ao CAGR geral do mercado até 2027.

Página atualizada pela última vez em: