Tamanho e Participação do Mercado de Serviços de Radiologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.59% CAGR |

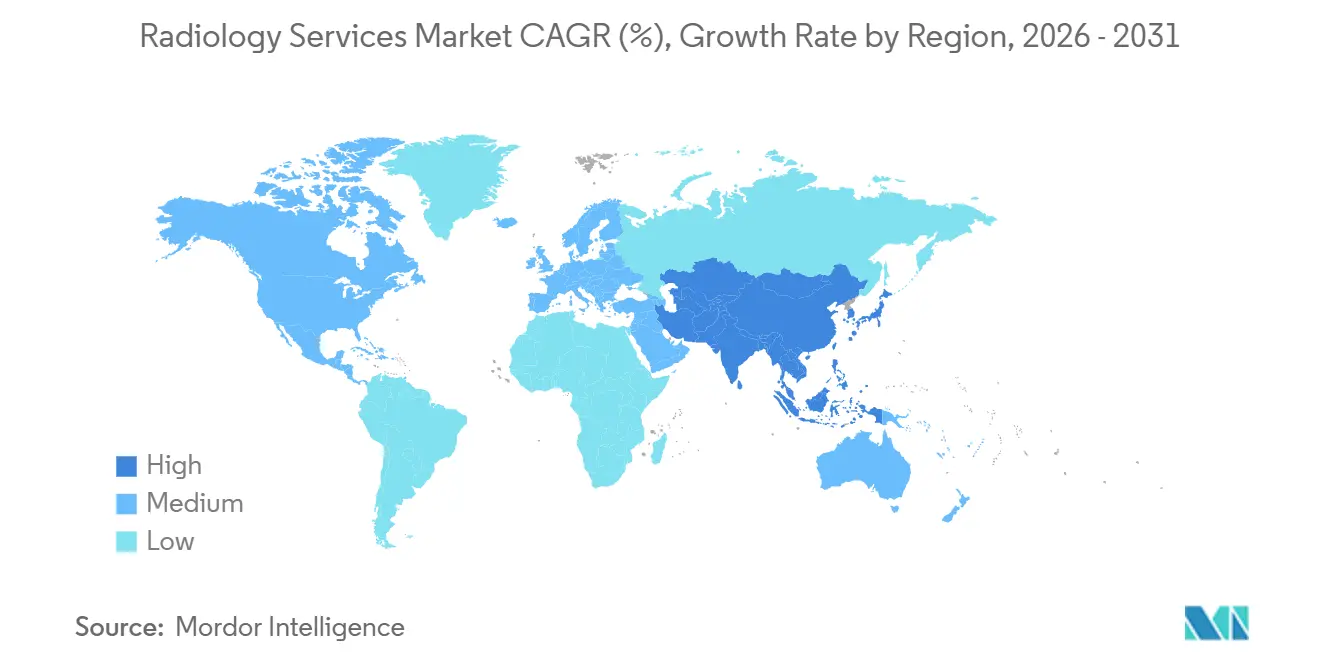

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Radiologia por Mordor Intelligence

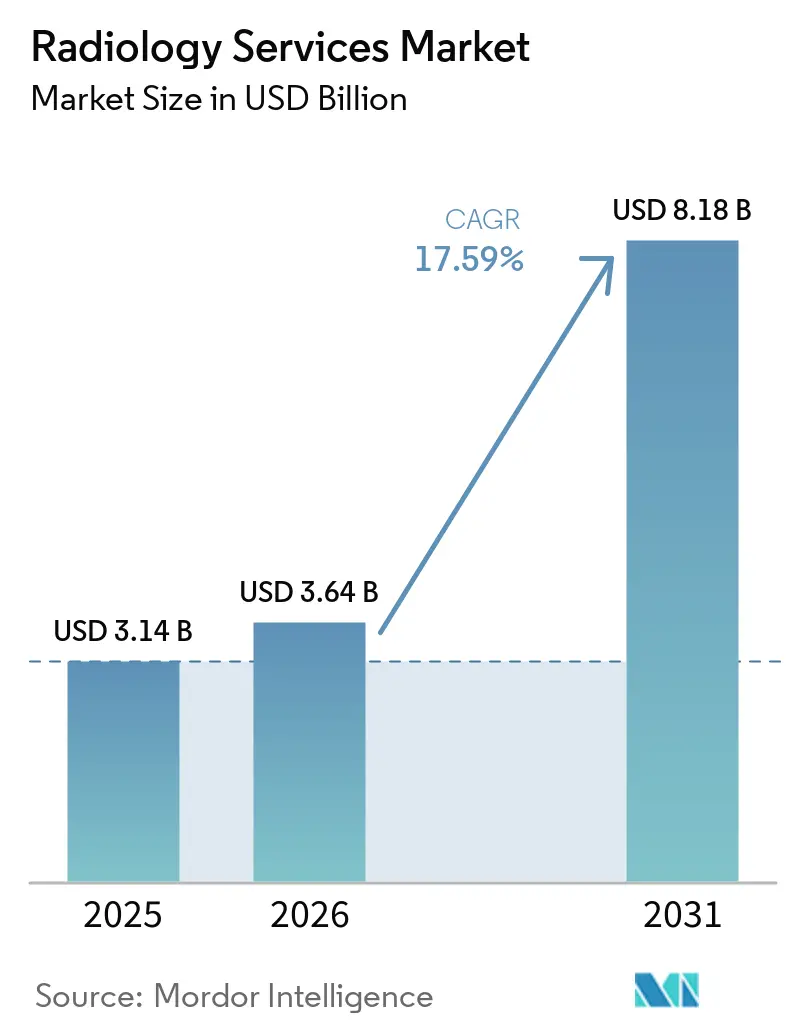

O tamanho do Mercado de Serviços de Radiologia foi avaliado em USD 3,14 bilhões em 2025 e estima-se que cresça de USD 3,64 bilhões em 2026 para atingir USD 8,18 bilhões até 2031, a um CAGR de 17,59% durante o período de previsão (2026-2031).

O mercado de serviços de radiologia está crescendo porque a imagem diagnóstica tornou-se parte de longos percursos de tratamento, em vez de uma etapa diagnóstica pontual em muitas condições crônicas. O mesmo mercado também está sendo remodelado por ferramentas de leitura assistidas por IA e por uma cobertura mais ampla de telerradiologia, que permitem que redes de prestadores maiores utilizem a capacidade dos radiologistas de forma mais eficiente do que centros independentes. A migração do volume de imagens para ambientes ambulatoriais e autônomos está alterando os padrões de encaminhamento e a economia dos locais de atendimento, o que está impulsionando tanto os sistemas hospitalares quanto os operadores independentes a expandirem suas redes. A concorrência no mercado de serviços de radiologia está aumentando à medida que os operadores buscam aquisições, joint ventures e investimentos em fluxos de trabalho digitais para proteger a utilização e reter volumes de encaminhamento. A pressão sobre o reembolso e a escassez de mão de obra ainda são fatores limitantes, mas também estão fortalecendo a posição dos prestadores que conseguem distribuir custos fixos em redes multissite e utilizar tecnologia para apoiar o rendimento.

Principais Conclusões do Relatório

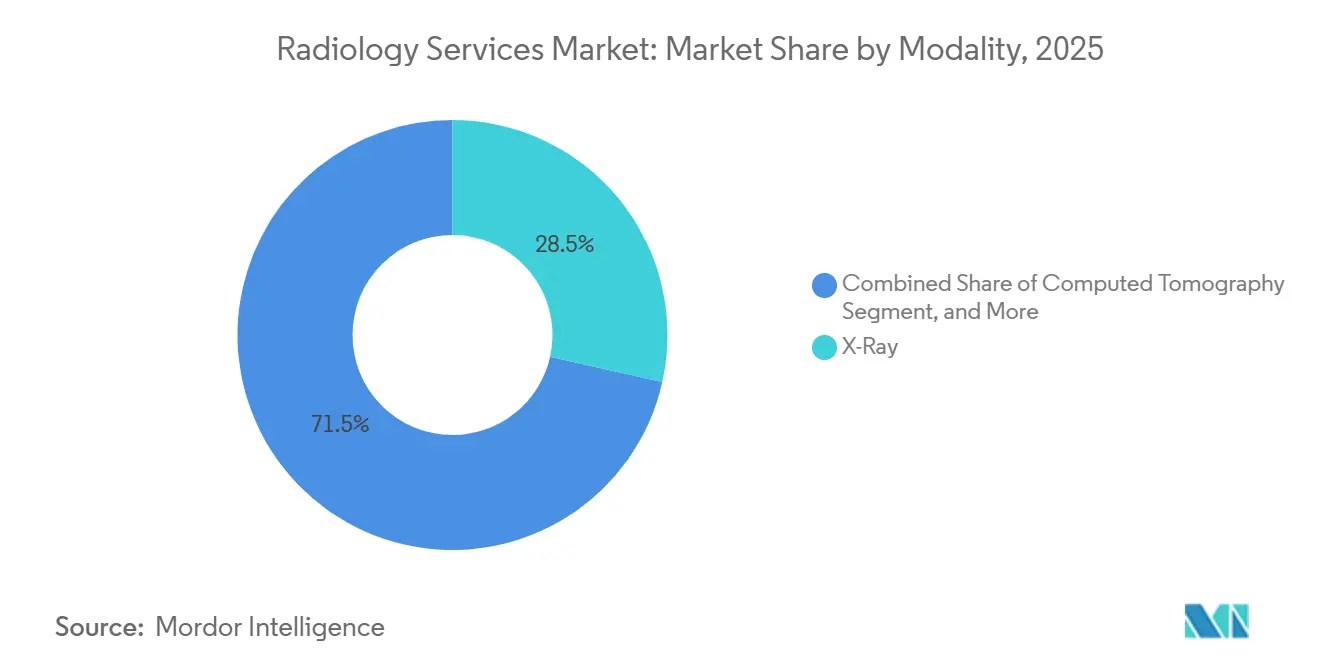

- Por modalidade, o raio-X representou 28,53% em 2025, enquanto a tomografia computadorizada deve registrar o CAGR mais rápido, de 19,24%, até 2031.

- Por tipo de serviço, os serviços de imagem diagnóstica representaram 37,38% da receita em 2025, enquanto a radiologia intervencionista deve expandir-se a um CAGR de 22,82% até 2031.

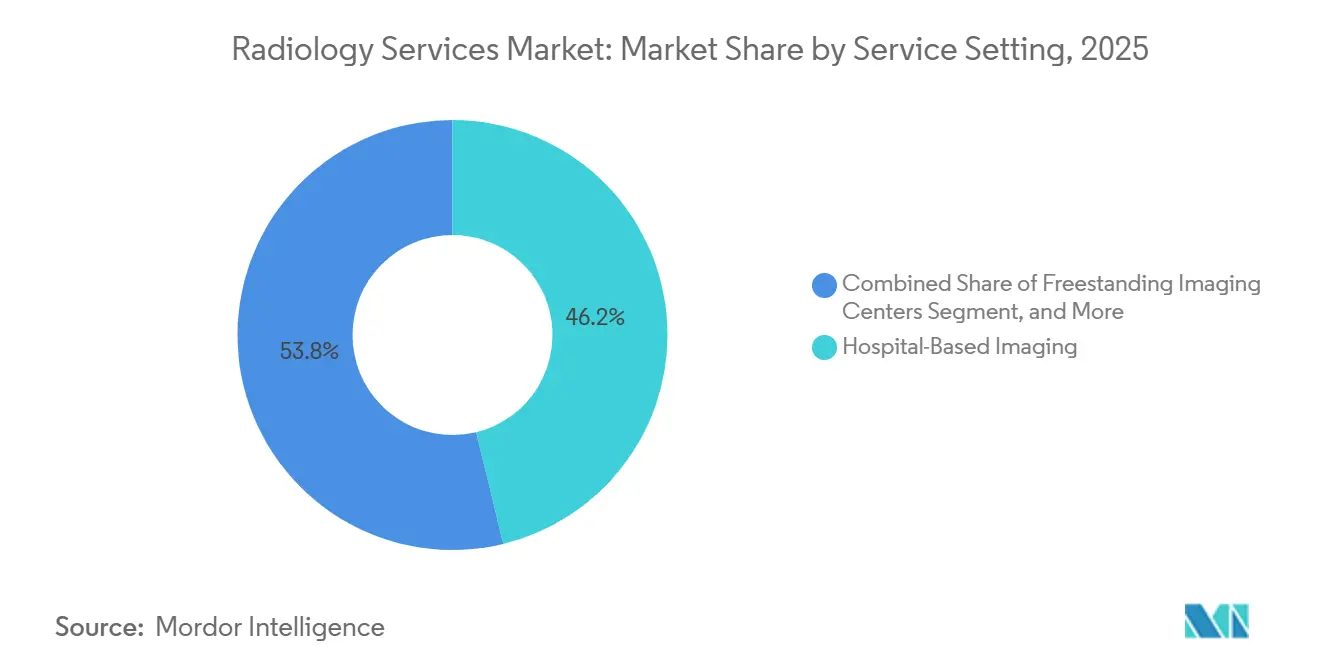

- Por ambiente de serviço, a imagem hospitalar deteve 46,16% da receita em 2025, enquanto os centros de imagem autônomos devem crescer a um CAGR de 18,53% até 2031.

- Por modelo de entrega, as redes próprias e operadas representaram 49,12% da receita em 2025, enquanto as redes habilitadas para telerradiologia devem avançar a um CAGR de 20,05% até 2031.

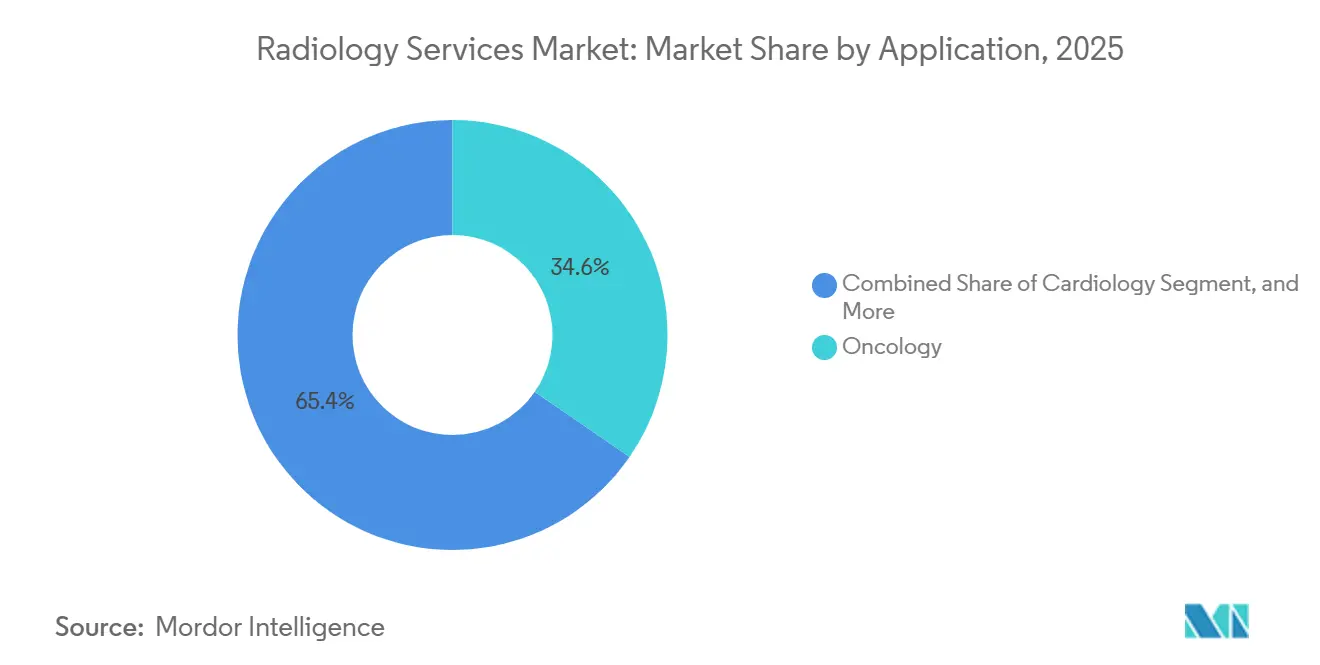

- Por aplicação, a oncologia representou 34,63% da receita em 2025, enquanto neurologia e coluna devem expandir-se a um CAGR de 19,85% até 2031.

- Por usuário final, os hospitais detiveram 52,81% da receita em 2025, enquanto os centros de imagem diagnóstica devem crescer a um CAGR de 21,34% até 2031.

- Por geografia, a América do Norte liderou com 38,63% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 20,38% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Radiologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas e Demanda por Imagens Repetidas | +4.2% | Global, com maior intensidade na América do Norte, Europa Ocidental e mercados da Ásia-Pacífico em envelhecimento | Longo prazo (≥ 4 anos) |

| Migração Ambulatorial de Volumes de Imagem | +3.1% | América do Norte e Europa, com repercussão na Austrália e na Coreia do Sul | Médio prazo (2-4 anos) |

| Compressão de Fluxo de Trabalho Assistida por IA em Leitura e Triagem | +3.5% | América do Norte, União Europeia e principais centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da Cobertura de Telerradiologia em Instalações Desassistidas | +2.8% | Ásia-Pacífico, Oriente Médio e África, e América do Sul | Longo prazo (≥ 4 anos) |

| Fricção de Autorização Prévia Redirecionando Volume para Prestadores em Rede | +1.9% | América do Norte, especialmente os Estados Unidos, com paralelos iniciais na Austrália | Curto prazo (≤ 2 anos) |

| Resiliência no Fornecimento de Hélio e Contraste Tornando-se um Diferenciador de Serviço | +0.8% | Global, com maior exposição no Oriente Médio e África e no Sul e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Demanda por Imagens Repetidas

O mercado de serviços de radiologia está se beneficiando de um conjunto maior de pacientes que necessitam de imagens repetidas ao longo de longos períodos de cuidado. O câncer, as doenças cardiovasculares e os distúrbios neurodegenerativos frequentemente requerem várias tomografias ao longo do diagnóstico, planejamento do tratamento, monitoramento da resposta e acompanhamento. Esse padrão aumenta o número de episódios de imagem faturáveis gerados por cada paciente e eleva o valor das redes que podem oferecer múltiplas modalidades em um único percurso de encaminhamento. O mercado de serviços de radiologia também se beneficia quando os prestadores possuem profundidade de leitura subespecializada em oncologia e neurologia, pois esses casos frequentemente exigem interpretação de maior complexidade. Esse padrão de demanda favorece operadores multissite que conseguem manter os pacientes dentro da mesma rede ao longo de TC, RM, PET e imagem nuclear ao longo do tempo.

Migração Ambulatorial de Volumes de Imagem

O mercado de serviços de radiologia também está sendo impulsionado pelo movimento contínuo do volume de imagens para fora dos departamentos hospitalares e em direção a ambientes ambulatoriais de menor custo. Prestadores e pagadores se beneficiam quando estudos adequados migram para centros autônomos, pois o serviço pode ser prestado com menor custo operacional e maior flexibilidade de agendamento. Os sistemas hospitalares não estão simplesmente perdendo esse volume, pois muitos estão construindo ou adquirindo suas próprias redes ambulatoriais para manter os relacionamentos de encaminhamento intactos. Isso está alterando a concorrência local no mercado de serviços de radiologia ao colocar centros apoiados por hospitais em concorrência mais direta com operadores independentes. O ritmo dessa migração ainda varia por mercado, pois o mix de pagadores, a regulamentação local e as regras de certificado de necessidade afetam a rapidez com que nova capacidade pode ser adicionada.[1]Cobertura do American Journal of Roentgenology via Radiology Business, "Migração para Imagens Fora do Hospital Poderia Economizar Bilhões," Radiology Business, radiologybusiness.com

Compressão de Fluxo de Trabalho Assistida por IA em Leitura e Triagem

O mercado de serviços de radiologia está registrando ganhos significativos de produtividade com ferramentas de IA que vão além da detecção de imagens e agora apoiam a coordenação do fluxo de trabalho. Esses sistemas podem priorizar casos urgentes, automatizar partes rotineiras dos relatórios e reduzir o trabalho manual em ambientes de leitura movimentados. Pesquisas publicadas constataram que a IA pode reduzir a carga de trabalho de interpretação de imagens dos radiologistas em 53%, o que apoia um melhor uso da capacidade limitada de especialistas quando as ferramentas são implantadas de forma eficaz.[2]Springer Nature, "O Papel da IA na Mitigação do Impacto da Escassez de Radiologistas, Uma Revisão Sistematizada," Health and Technology, springer.com Os caminhos regulatórios também estão se tornando mais claros nos Estados Unidos, na Europa e na China, o que dá aos operadores maiores mais confiança para escalar implantações de IA em conformidade em vários locais. No mercado de serviços de radiologia, isso cria uma lacuna crescente de custo e rendimento entre grandes redes com plataformas integradas e prestadores menores que ainda dependem de fluxos de trabalho manuais.

Expansão da Cobertura de Telerradiologia em Instalações Desassistidas

O mercado de serviços de radiologia está se expandindo para áreas desassistidas porque os modelos de leitura distribuída estão melhorando o acesso à cobertura de radiologistas fora dos principais centros urbanos. A telerradiologia agora apoia mais do que a leitura noturna, pois as plataformas combinam cada vez mais a interpretação remota com triagem e roteamento de casos baseados em IA. Isso facilita que hospitais menores e locais comunitários obtenham suporte subespecializado sem precisar construir uma equipe interna completa. O mercado de serviços de radiologia, portanto, ganha nova demanda endereçável em regiões onde os equipamentos estão presentes, mas a disponibilidade de radiologistas ainda é limitada. Isso é especialmente relevante na Ásia-Pacífico, em partes do Oriente Médio e África, e em alguns mercados sul-americanos onde as restrições de mão de obra ainda são mais severas do que as restrições de equipamentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Radiologistas e Tecnólogos | -2.1% | América do Norte, Europa Ocidental e Austrália | Longo prazo (≥ 4 anos) |

| Compressão do Reembolso em Imagem Avançada | -3.0% | América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Alto CAPEX e Dependência do Ciclo de Substituição | -2.2% | Global, com maior pressão no Oriente Médio e África, América do Sul e Sudeste Asiático | Médio prazo (2-4 anos) |

| Carga de Privacidade de Dados e Interoperabilidade em Redes Distribuídas | -0.9% | União Europeia, América do Norte e sistemas fragmentados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Radiologistas e Tecnólogos

O mercado de serviços de radiologia continua enfrentando uma lacuna estrutural de pessoal que limita o quanto da demanda pode ser convertida em leituras concluídas e procedimentos faturados. Um estudo de 2025 publicado no American Journal of Neuroradiology documentou um déficit acumulado de 10 anos de 21.645 graduados em radiologia diagnóstica previstos em relação às vagas de emprego entre 2014 e 2023.[3]American Journal of Neuroradiology, "À Vista de Todos, Uma Crise da Força de Trabalho em Radiologia em Formação, Lacuna Entre o Crescimento do Emprego e o Pipeline de Formação em Radiologia," AJNR, ajnr.org Um estudo separado de 2026 relatou que a rotatividade de radiologistas nos Estados Unidos aumentou de 5,3% para 8,5% entre 2013 e 2022, o que demonstra como a pressão da carga de trabalho está afetando a retenção. O mercado de serviços de radiologia, portanto, está crescendo mais rapidamente do que o conjunto de especialistas disponíveis em várias regiões maduras. Os prestadores que expandem o suporte de IA, os grupos de leitura compartilhada e os modelos de pessoal distribuído estão mais bem posicionados do que os operadores que ainda dependem exclusivamente de equipes internas locais.

Compressão do Reembolso em Imagem Avançada

O mercado de serviços de radiologia também é limitado pelo menor crescimento dos pagamentos em imagem diagnóstica, especialmente em sistemas de reembolso financiados publicamente ou gerenciados de forma rigorosa. O CMS finalizou sua Tabela de Honorários Médicos Medicare de 2026 com um ajuste de eficiência de 2,5% em procedimentos não baseados em tempo e estimou um impacto líquido de -2% para radiologia diagnóstica e -1% para medicina nuclear. A pressão é estrategicamente importante porque a radiologia intervencionista recebeu um impacto positivo de 2%, o que altera a economia das linhas de serviço dentro da mesma organização prestadora. A França relatou que os gastos com imagem cresceram 7,0% em 2024, enquanto os preços de imagem caíram 1,0%, o que demonstra como os operadores estão sendo pressionados a depender de volumes maiores para manter a receita. No mercado de serviços de radiologia, essa pressão sobre os preços favorece redes que conseguem distribuir custos de conformidade, pessoal e equipamentos em uma base instalada maior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: Expansão da TC Ancorada em Plataformas de Contagem de Fótons de Nova Geração

A tomografia computadorizada é a modalidade de crescimento mais rápido no mercado de serviços de radiologia, com CAGR de 19,24% de 2026 a 2031, enquanto o raio-X permaneceu a modalidade líder por receita, com participação de mercado de 28,53% em 2025. A TC está ganhando terreno porque os novos sistemas de contagem de fótons e espectrais estão ampliando sua utilidade em oncologia, acidente vascular cerebral, avaliação cardíaca e investigações neurológicas complexas. A GE HealthCare recebeu autorização da FDA para o Photonova Spectra em março de 2026, enquanto a Philips recebeu autorização da FDA para o Verida no início de 2026, o que reforça o impulso comercial por trás das plataformas de TC de nova geração. Esses sistemas suportam maior valor clínico por exame e fortalecem o papel da TC nos percursos de encaminhamento do mercado de serviços de radiologia em rápida evolução.

O ultrassom permanece importante no setor de serviços de radiologia porque apoia a orientação em tempo real em ambientes intervencionistas e se adapta bem aos fluxos de trabalho de ponto de cuidado. A RM também está evoluindo à medida que os operadores respondem às preocupações com o fornecimento de hélio e às necessidades de resiliência de longo prazo no planejamento da frota. A Siemens Healthineers recebeu autorização da FDA em 2025 para o Magnetom Flow, e a GE HealthCare recebeu autorização em fevereiro de 2026 para o SIGNA Sprint com Freelium, ambos reduzindo a dependência de designs tradicionais intensivos em hélio. A mamografia e a PET ou TC também estão ganhando um papel maior nos percursos de câncer e neurologia, o que apoia um mix de modalidades mais amplo no mercado de serviços de radiologia à medida que a intensidade de encaminhamento aumenta nas especialidades de maior complexidade.

Por Tipo de Serviço: Radiologia Intervencionista Liderando uma Mudança de Receita Baseada em Procedimentos

Os serviços de imagem diagnóstica representaram 37,38% do tamanho do mercado de serviços de radiologia em 2025, enquanto a radiologia intervencionista deve crescer a um CAGR de 22,82% até 2031. A liderança de participação da imagem diagnóstica reflete seu papel em quase todos os fluxos de trabalho clínicos rotineiros e avançados, desde a avaliação de emergência até o monitoramento de doenças crônicas. O crescimento é mais forte na radiologia intervencionista porque mais procedimentos estão migrando de ambientes cirúrgicos para salas guiadas por imagem, onde os prestadores podem oferecer cuidados menos invasivos com tempos de recuperação mais curtos. Isso altera o mix de receita no mercado de serviços de radiologia ao aumentar a contribuição de trabalhos de maior valor baseados em procedimentos, em vez de apenas volumes de exames rotineiros.

O CMS reforçou essa mudança ao atribuir à radiologia intervencionista um impacto positivo de 2% na Tabela de Honorários Médicos Medicare de 2026, enquanto as categorias de imagem diagnóstica enfrentaram cortes. Esse sinal de pagamento incentiva os prestadores a adicionar capacidade intervencionista onde a profundidade de encaminhamento e a disponibilidade de médicos podem sustentá-la. Os serviços de suporte à radioterapia oncológica permanecem menores em escala, mas estão se beneficiando de uma integração mais estreita entre imagem, planejamento de terapia direcionada e fluxos de trabalho de tratamento de precisão. No setor de serviços de radiologia, os operadores com salas credenciadas, médicos subespecializados e coordenação multimodalidade têm maior probabilidade de capturar essa mudança do que os prestadores de imagem geral com capacidade procedural limitada.

Por Ambiente de Serviço: Centros Autônomos Perturbando a Economia de Volume Hospitalar

A imagem hospitalar deteve 46,16% da participação do mercado de serviços de radiologia em 2025, mas os centros de imagem autônomos devem crescer a um CAGR de 18,53% até 2031. Os hospitais ainda lideram porque a imagem está profundamente integrada nos cuidados agudos, nos percursos de emergência e nos sistemas de encaminhamento de especialistas. Essa posição está sendo desafiada à medida que mais estudos adequados migram para ambientes ambulatoriais, onde o mesmo exame pode ser realizado com menor custo operacional e maior conveniência para o paciente. O mercado de serviços de radiologia está, portanto, assistindo a uma disputa mais direta entre redes ambulatoriais de propriedade hospitalar e operadores de centros independentes do que há alguns anos.

Os resultados do American Journal of Roentgenology citados em 2024 mostraram que uma parcela significativa do volume de radiologia hospitalar poderia migrar para centros ambulatoriais, e a estratégia dos prestadores tem se movido cada vez mais nessa direção. O ritmo de desenvolvimento de centros autônomos da RadNet também demonstrou com que rapidez os operadores de grande escala estão adicionando capacidade quando o reembolso e o direcionamento dos pagadores apoiam a mudança. Os centros de diagnóstico comunitários e as unidades de imagem móvel estão ganhando importância em mercados secundários e desassistidos, onde a expansão de locais fixos é mais lenta ou menos econômica. O AXIS Drop Trailer da Akumin, lançado em dezembro de 2025, reflete como os modelos de implantação flexíveis estão se tornando parte da resposta do mercado de serviços de radiologia às lacunas de acesso rural e às restrições de capital.

Por Modelo de Entrega: Redes de Telerradiologia Redefinindo o Alcance Geográfico

As redes próprias e operadas representaram 49,12% do tamanho do mercado de serviços de radiologia em 2025, enquanto as redes habilitadas para telerradiologia devem expandir-se a um CAGR de 20,05% até 2031. As grandes redes próprias ainda lideram porque controlam o agendamento, a implantação de equipamentos, os modelos de pessoal e os relacionamentos com pagadores em seus locais. A telerradiologia está crescendo mais rapidamente porque permite que os prestadores estendam leituras subespecializadas por uma área geográfica muito mais ampla sem precisar construir uma base completa de radiologistas em cada local. Isso torna o mercado de serviços de radiologia mais escalável para grupos que combinam leitura distribuída, infraestrutura de TI robusta e pessoal em múltiplos fusos horários.

O crescimento de plataformas transfronteiriças também aponta para uma confiança crescente na interpretação remota em escala institucional. A Everlight Radiology anunciou uma parceria global com a Sirona Medical em abril de 2026, abrangendo seis mercados, o que demonstra como redes de leitura amplamente distribuídas podem agora operar em pools de demanda desenvolvidos e emergentes. A joint venture da RadNet em abril de 2026 com o Saint Alphonsus Health System também mostra que os modelos híbridos estão se tornando mais importantes, onde os hospitais desejam suporte de parceiros em vez de terceirização total. Os serviços gerenciados e a terceirização provavelmente continuarão crescendo no mercado de serviços de radiologia à medida que os sistemas de saúde tentam reduzir a propriedade de capital enquanto mantêm os programas clínicos ativos.

Por Aplicação: Oncologia Ancora o Volume, Neurologia Comanda o Prêmio de Crescimento

A oncologia representou 34,63% do mercado de serviços de radiologia em 2025, enquanto neurologia e coluna devem crescer a um CAGR de 19,85% até 2031. A oncologia lidera porque os pacientes frequentemente passam por imagens repetidas no diagnóstico, estadiamento, avaliação do tratamento, verificações de recorrência e vigilância de longo prazo. Essa sequência cria demanda constante em TC, RM, PET e imagem nuclear, em vez de em uma única modalidade. O mercado de serviços de radiologia, portanto, continua dependendo fortemente dos volumes de imagem relacionados ao câncer como base central de utilização.

Neurologia e coluna estão se expandindo mais rapidamente porque o envelhecimento das populações está aumentando a carga de doenças, enquanto os requisitos de imagem nos cuidados neurodegenerativos estão se tornando mais frequentes e mais especializados. O desenvolvimento de novos radiofármacos também está ampliando o papel clínico da PET em cardiologia e neurologia, o que apoia o crescimento de aplicações de maior valor além dos padrões de uso tradicionais com foco em oncologia. A saúde da mulher permanece uma categoria de suporte importante, especialmente onde a tomossíntese digital de mama e as ferramentas de revisão assistidas por IA estão sendo adicionadas a redes de triagem de alto volume. A Akumin selecionou o Lunit INSIGHT DBT para implantação nacional em agosto de 2025, o que demonstra como os prestadores comerciais estão usando IA para fortalecer os fluxos de trabalho de imagem mamária dentro do mercado de serviços de radiologia.

Por Usuário Final: Centros de Imagem Diagnóstica Superando Hospitais nas Métricas de Crescimento

Os hospitais detiveram 52,81% de participação em 2025, enquanto os centros de imagem diagnóstica devem crescer a um CAGR de 21,34% até 2031. Os hospitais permanecem o maior grupo de usuários finais porque a radiologia está integrada nos cuidados de internação, nos serviços de emergência e no tratamento especializado avançado. Os centros de imagem diagnóstica estão crescendo mais rapidamente porque se beneficiam de menores custos operacionais, acesso mais conveniente e suporte dos pagadores para ambientes de cuidado de menor custo. O mercado de serviços de radiologia é incomum pelo fato de os hospitais serem simultaneamente o maior grupo de usuários finais e concorrentes ativos por meio de sua própria expansão de redes autônomas.

Os centros ambulatoriais e clínicas também estão aumentando o uso de imagem portátil e de ponto de cuidado, especialmente em fluxos de trabalho liderados por ultrassom. As instituições de pesquisa e acadêmicas desempenham um papel menor em termos de receita, mas ainda influenciam quais tecnologias entram em uso comercial primeiro. A SimonMed Imaging fez parceria com a Lunit em dezembro de 2025 para implantar um modelo de fundação de IA personalizado para geração de relatórios de raio-X de tórax em mais de 175 locais, demonstrando como a implantação vinculada à pesquisa está migrando para escala operacional. No mercado de serviços de radiologia, essas implantações iniciais podem moldar os padrões de adoção muito além das instituições onde as ferramentas são lançadas pela primeira vez.

Análise Geográfica

A América do Norte representou 38,63% da participação do mercado de serviços de radiologia em 2025, mantendo-se como o maior contribuinte regional. A região se beneficia de alta densidade de procedimentos de imagem, infraestrutura de reembolso robusta e uma grande base instalada de equipamentos avançados. O mercado de serviços de radiologia nos Estados Unidos também está registrando maior consolidação à medida que operadores nacionais se expandem por meio de aquisições, joint ventures e investimentos em saúde digital. As orientações da RadNet para 2026 apontaram para crescimento de receita de centros de imagem de 17% a 19% e crescimento de receita de saúde digital de 46% a 56%, o que demonstra como os grandes operadores estão ampliando seus modelos de negócios além dos serviços básicos de exames. As regras do CMS que exigem tempos de resposta mais rápidos para autorização prévia no Medicare Advantage a partir de 2026 também podem reduzir os atrasos em imagens e melhorar o rendimento em partes do mercado de serviços de radiologia norte-americano.

A Europa permanece estrategicamente importante no mercado de serviços de radiologia porque a demanda por imagens é alta, mas os sistemas de reembolso variam amplamente entre os países. A França relatou crescimento de 7,0% nos gastos com imagem em 2024, mesmo com a queda de 1,0% nos preços de imagem, o que destaca a importância da escala e da utilização na manutenção da receita. A Alemanha ainda ancora a profundidade do mercado na Europa, enquanto os grupos pan-europeus continuam equilibrando a otimização em mercados maduros com a expansão seletiva em mercados subpenetrados. O mercado de serviços de radiologia na Europa também enfrenta obrigações mais pesadas de dados e interoperabilidade, o que eleva os custos de conformidade, mas pode fortalecer a qualidade da plataforma a longo prazo para os operadores que se adaptam cedo.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de serviços de radiologia, com CAGR de 20,38% de 2026 a 2031. O crescimento está sendo apoiado por gastos em infraestrutura de saúde, aumento da incidência de doenças crônicas e uma escassez contínua de radiologistas em vários países. Essas condições tornam as ferramentas de telerradiologia e fluxo de trabalho digital especialmente relevantes tanto nos sistemas desenvolvidos quanto nos emergentes da Ásia-Pacífico. A China está atraindo investimentos em infraestrutura de radiologia digital que melhora o compartilhamento de imagens baseado em nuvem entre hospitais e radiologistas remotos. O Oriente Médio e a África permanecem menores em escala, mas os mercados do Golfo estão apoiando a demanda por equipamentos premium, enquanto os prestadores com foco em RM permanecem expostos à volatilidade no fornecimento de hélio. A América do Sul oferece potencial de crescimento seletivo, com o Brasil continuando a representar a maior parte da demanda regional por meio de redes privadas de centros de diagnóstico e crescente utilização pela classe média em ascensão.

Cenário Competitivo

O mercado de serviços de radiologia permanece moderadamente fragmentado em nível global, mas está se consolidando mais rapidamente em nível nacional nos Estados Unidos, na Austrália e em partes da Europa. Os grandes operadores estão tentando construir escala por meio de aquisições, parcerias hospitalares e plataformas de fluxo de trabalho digital que possam suportar maior rendimento em redes multissite. O mercado de serviços de radiologia está, portanto, tornando-se mais difícil para prestadores independentes menores que não conseguem distribuir custos de pessoal, TI e conformidade em uma base mais ampla. A RadNet tem sido especialmente ativa, com aquisições no sudoeste da Flórida e em Indiana no início de 2026, seguidas pela aquisição da Gleamer em março de 2026 para fortalecer sua plataforma de IA DeepHealth. Essa combinação de expansão de rede física e investimento em software proprietário está se tornando um modelo definidor no mercado de serviços de radiologia.

As joint ventures hospitalares são outra rota importante para a escala, pois permitem que os operadores garantam volume de encaminhamento enquanto os hospitais mantêm uma presença de cuidado local. A joint venture da RadNet em abril de 2026 com o Saint Alphonsus em Boise demonstra como esse modelo pode ser usado como modelo para o crescimento regional futuro. Na Austrália, a Jardine Matheson concordou em maio de 2026 em adquirir a I-MED Radiology Network por AUD 3,4 bilhões, com um valor divulgado de USD 2,4 bilhões, o que sinaliza a confiança contínua dos investidores em plataformas de imagem em escala. O mercado de serviços de radiologia está, portanto, atraindo tanto compradores estratégicos quanto capital de longo prazo, onde os operadores já detêm posições de rede sólidas.

Os fabricantes de equipamentos também estão avançando mais profundamente na camada de serviços por meio de serviços gerenciados, assinaturas de IA e ofertas de fluxo de trabalho mais amplas. A GE HealthCare, a Siemens Healthineers e a Philips já têm fortes relacionamentos de equipamentos com os prestadores, o que lhes dá um canal natural para expandir modelos de suporte agrupados. Isso cria uma estrutura competitiva mais complexa no mercado de serviços de radiologia, pois os operadores de serviços agora competem não apenas com seus pares, mas também com fornecedores de tecnologia que influenciam as decisões de equipamentos, software e manutenção ao mesmo tempo. Oportunidades de espaço em branco ainda existem em imagem móvel rural, cobertura de telerradiologia comunitária e suporte subespecializado para fluxos de trabalho de radiologia intervencionista e medicina nuclear. Os prestadores que se moverem cedo nessas áreas ainda podem construir vantagens locais antes que o mercado de serviços de radiologia se torne mais consolidado.

Líderes do Setor de Serviços de Radiologia

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

Siemens Healthineers AG

Unilabs

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Jardine Matheson Holdings concordou em adquirir a I-MED Radiology Network, a maior prestadora de imagem diagnóstica da Austrália, operando 215 clínicas, por AUD 3,4 bilhões (USD 2,4 bilhões) da empresa de private equity Permira, sinalizando a convicção dos investidores institucionais no crescimento estrutural da imagem diagnóstica em rede.

- Abril de 2026: A RadNet formou uma joint venture com o Saint Alphonsus Health System da Trinity Health, adquirindo uma participação acionária majoritária na Intermountain Medical Imaging em cinco centros ambulatoriais em Boise, Idaho, e a joint venture deve gerar USD 30 milhões em receita anual.

- Março de 2026: A RadNet adquiriu a Gleamer SAS, uma empresa de IA em radiologia sediada em Paris, integrando-a à DeepHealth para se tornar a maior prestadora de soluções de IA clínica em radiologia do mundo.

- Março de 2026: A GE HealthCare recebeu autorização 510(k) da FDA para o Photonova Spectra, seu sistema de TC de contagem de fótons alimentado pela tecnologia de detector Deep Silicon, oferecendo imagem espacial e espectral de ultra-alta definição de ampla cobertura em aplicações clínicas.

Escopo do Relatório Global do Mercado de Serviços de Radiologia

O mercado de serviços de radiologia refere-se ao setor global que fornece imagem diagnóstica e serviços relacionados, como raio-X, tomografias computadorizadas, RM, ultrassom e medicina nuclear. Abrange serviços hospitalares, ambulatoriais e de telerradiologia, impulsionados pela crescente demanda por detecção precoce de doenças, avanços tecnológicos e expansão da infraestrutura de saúde.

O mercado é segmentado por modalidade, que inclui raio-X, tomografia computadorizada (TC), ressonância magnética (RM), ultrassom, imagem nuclear, mamografia, tomografia por emissão de pósitrons (PET) e outras modalidades. Por tipo de serviço, abrange imagem diagnóstica, radiologia intervencionista e serviços de suporte à radioterapia oncológica. Por ambiente de serviço, o mercado abrange imagem hospitalar, centros de imagem autônomos, centros de diagnóstico comunitários e unidades de imagem móvel. Por modelo de entrega, inclui redes próprias e operadas, redes habilitadas para telerradiologia, joint ventures hospitalares e serviços gerenciados ou terceirização. Por aplicação, os serviços de radiologia são aplicados em oncologia, neurologia e coluna, cardiologia, ortopedia e musculoesquelético, imagem torácica e pulmonar, saúde da mulher e obstetrícia, e imagem geral. Por usuário final, o mercado atende hospitais, centros de imagem diagnóstica, centros ambulatoriais, clínicas e instituições de pesquisa ou acadêmicas.

Por geografia, é dividido em América do Norte (Estados Unidos, Canadá, México), Europa (Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul, Restante da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul, Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina, Restante da América do Sul).

| Raio-X |

| Tomografia Computadorizada |

| Ressonância Magnética |

| Ultrassom |

| Imagem Nuclear |

| Mamografia |

| Tomografia por Emissão de Pósitrons |

| Outras Modalidades |

| Imagem Diagnóstica |

| Radiologia Intervencionista |

| Serviços de Suporte à Radioterapia Oncológica |

| Imagem Hospitalar |

| Centros de Imagem Autônomos |

| Centros de Diagnóstico Comunitários |

| Unidades de Imagem Móvel |

| Redes Próprias e Operadas |

| Redes Habilitadas para Telerradiologia |

| Joint Ventures Hospitalares |

| Serviços Gerenciados e Terceirização |

| Oncologia |

| Neurologia e Coluna |

| Cardiologia |

| Ortopedia e Musculoesquelético |

| Imagem Torácica e Pulmonar |

| Saúde da Mulher e Obstetrícia |

| Imagem Geral |

| Hospitais |

| Centros de Imagem Diagnóstica |

| Centros Ambulatoriais |

| Clínicas |

| Instituições de Pesquisa e Acadêmicas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade | Raio-X | |

| Tomografia Computadorizada | ||

| Ressonância Magnética | ||

| Ultrassom | ||

| Imagem Nuclear | ||

| Mamografia | ||

| Tomografia por Emissão de Pósitrons | ||

| Outras Modalidades | ||

| Por Tipo de Serviço | Imagem Diagnóstica | |

| Radiologia Intervencionista | ||

| Serviços de Suporte à Radioterapia Oncológica | ||

| Por Ambiente de Serviço | Imagem Hospitalar | |

| Centros de Imagem Autônomos | ||

| Centros de Diagnóstico Comunitários | ||

| Unidades de Imagem Móvel | ||

| Por Modelo de Entrega | Redes Próprias e Operadas | |

| Redes Habilitadas para Telerradiologia | ||

| Joint Ventures Hospitalares | ||

| Serviços Gerenciados e Terceirização | ||

| Por Aplicação | Oncologia | |

| Neurologia e Coluna | ||

| Cardiologia | ||

| Ortopedia e Musculoesquelético | ||

| Imagem Torácica e Pulmonar | ||

| Saúde da Mulher e Obstetrícia | ||

| Imagem Geral | ||

| Por Usuário Final | Hospitais | |

| Centros de Imagem Diagnóstica | ||

| Centros Ambulatoriais | ||

| Clínicas | ||

| Instituições de Pesquisa e Acadêmicas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a previsão de valor para 2031 dos serviços de radiologia?

O setor deve atingir USD 8,18 bilhões até 2031, ante USD 3,64 bilhões em 2026, a um CAGR de 17,59%.

Qual modalidade está crescendo mais rapidamente até 2031?

A tomografia computadorizada deve registrar o crescimento de modalidade mais rápido, com CAGR de 19,24%, apoiada por plataformas de TC de contagem de fótons e espectrais mais recentes.

Por que os centros de imagem autônomos estão ganhando terreno?

Os centros autônomos estão crescendo a um CAGR de 18,53% porque oferecem entrega de menor custo, maior conveniência de agendamento e forte alinhamento com as preferências dos pagadores quanto ao local de atendimento.

Qual área de aplicação gera mais demanda?

A oncologia liderou com 34,63% da receita em 2025 porque o tratamento do câncer requer imagens repetidas ao longo do diagnóstico, resposta ao tratamento e vigilância.

O que está impulsionando o rápido crescimento dos centros de imagem diagnóstica?

Os centros de imagem diagnóstica devem crescer a um CAGR de 21,34% à medida que o volume migra dos hospitais e os pacientes buscam acesso mais fácil e agendamento mais rápido.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico deve crescer a um CAGR de 20,38% até 2031, apoiada por investimentos em infraestrutura, aumento da incidência de doenças crônicas e escassez de radiologistas que favorecem a telerradiologia.

Página atualizada pela última vez em: